個人年金という言葉は聞いたことがあるが、20代で加入するべきか?

そもそも、個人年金とはなんなのだろう。

そんな疑問を持っている方には必見です。個人年金は加入する年齢が若ければ若いほどお得です。周りの人が入りはじめたなど、個人年金に興味はあるけど、どうしたらいいのかわからない。そんな疑問を解決していきましょう。

今回は、いまさら聞けない個人年金の仕組みや、毎月の支払相場、そして、今人気の個人年金までご紹介していきましょう。そして、個人年金に加入する為のポイントまでをご紹介しますので、個人年金に関する疑問を解決する糸口が満載。今まで、どうしようかと悩んでいたのであれば、ここで個人年金の基本中の基本を整理していきましょう。早く入れば入る事でお得になる個人年金を活用すると、色々なメリットがあります。そのメリットを最大限に活かして頂く内容を今回はご紹介しますので、ぜひ、参考にしてください。

個人年金は知らないと損をする制度。これから先の未来の自分への投資をここではじめてみませんか?

目次

1:個人年金とは

1-1:個人年金のおさらい

1-2:個人年金の種類

1-3:個人年金にもあるメリット・デメリット

2:他の人は?個人年金をどうしてる?

2-1:個人年金の加入率

2-2:月額はどの程度支払っている?

3:個人年金へは早くから

3-1:1000万円の道

3-2:20代で加入するのは?

4:個人年金ランキング

4-1:マニュライフ生命の「こだわり個人年金(外貨建)」

4-2:住友生命「たのしみワンダフル」

4-3:太陽生命 個人年金保険

4-4:明治安田生命「年金かけはし」

4-5:ソニー生命 個人年金保険

5:個人年金の選び方

5-1:個人年金の種類を設定する

5-2:個人年金の期間を設定する

5-3:月々の支払い方を設定する

5-4:比較する

6:まとめ

1:個人年金とは

年齢には関係なく、「個人年金」という商品についてまずは、整理していきましょう。「個人年金」というKeyWordは、どこでも聞く言葉です。しかし、なんとなくでは始まりません。そこで、いまさら?と思う基本的なことから整理を開始めましょう。

1-1:個人年金のおさらい

「老後」という言葉から連想するのは、「年金」という言葉です。この中で今回は「個人年金」について整理していきます。

まず、個人年金とは、1つの保険商品となります。この個人年金は、所定の年齢(一般的に60歳、65歳、それ以降)にそれまでに積み立てたお金(年金)を受け取る事ができる貯蓄型の商品となります。使い道としては、当然ですが老後の生活資金。

今では、積み立てた金額をそれ以外の教育資金や住宅資金として使用する方法もあります。この年金ですが、所定の年齢(予め自分で設定)から定められた期間(5年、10年、15年など)に受け取る方法や一生涯受け取る方法などがあります。

一定期間の間、確実に受け取る場合には「確定年金」

一生涯受け取れることができる「終身年金」

5年・10年は確実に受け取れる保証期間が付いた「保証期間付き終身年金」を主流の商品とし展開しています。それ以外に一時金として受けとる方法などもありますので、これらは自分自身の生活を予想して選択する事になります。

本人が受けとる場合だけではありません。もしも、年金を受け取っている最中に受取人である本人が死亡した場合には、確定年金・保証期間付き終身保険については、保証期間の残りの期間分の保障を計算し支払ってもらえる様になっています。場合によっては、受取開始前に死亡する場合があります。この時も大丈夫です。そこまでに支払った保険料の累計合計が「死亡給付金」として支払われる様になっています。

個人年金の中には、公的年金制度もありますが既にご存知の通り、国の財源に大きな課題があり、公的年金の受給開始は60歳→65歳と段階をおって遅くなり、今後も70歳などと高齢になる可能性もあります。それと同時に、受け取る金額も少なくなると言われているため、自分達でいかに準備をするかという事が大事になります。

その為、民間の個人年金が期待されているのです。今や公的年金だけでは老後の生活に不安が残る時代となりました。その為、こうした個人年金の事を知っておくこと、準備する事が必須の時代となっている点を改めてご理解ください。

1-2:個人年金の種類

こうした民間の個人年金ですが、どういう種類がありかについても見ていきましょう。目的は同じですが、種類により特徴があります。

ここから紹介する特徴にそって、自分にあったタイプを選ぶことで間違いない選択ができる様になります。

◆保険料の支払いでのタイプ

【一括】文字通り、契約した際に振込み予定金額の全額を一括で支払うタイプです。全額を一括で支払う事で毎月支払う方法よりも最終的な支払い金額が割安になる場合が多くなります。その為、思い切って全額を支払う方法を選択する方もいらしゃいます。

【積立】月払い、半年払い、年払いなどと契約時に決めたサイクルで保険料を支払うタイプです。一括に比べると支払い総額が割高になる可能性がありますが、月よりも半年、半年よりも年払いの方がお得になる場合が多いです。また、予め決めている金額を支払う方法ですので、預貯金に関係なく各ご家庭の事情に応じて金額設定をしやすとなります。

◆資産運用の方法

【変額型】民間の保険会社は、加入者から集めたお金を使って試算運用を行っています。この運用結果により保険金が増減していくのがこちらのタイプです。当然ですが、運用の結果により資金の増減で得をする場合と損をする場合がありますので、リスクがあるとも言われていますが、増加する事を期待する方には人気の商品となります。

【定額型】個人年金の受取金額が加入時に決まっているタイプです。加入時に受け取れる金額が決まっているので安心なタイプですが、積立いる間の数十年後に物価などがどうなっているかは不明ですので、その点でのリスクがあるともいえます。

◆個人年金の種類

個人年金の商品は、大きく以下の3つの種類に分けて商品化されています。

①円建て個人年金保険

従来よりある個人年金保険の制度となります。「個人年金」と言えば、こちらを認識する事が殆どです。円建てという事で、保険料の支払い、年金の両方がともに「円」での扱いとなります。しかし、現在は物価の影響で利率が従来よりも格段に下がりました。その為、積立金と受取金額の差が小さくなり魅力が低くなっている点が特徴的です。しかし、支払い、受取と共に「円」という事で扱いやすい点もあり、今でも人気の商品である事に変わりはありません。

②変額個人年金保険

支払っている保険料の中では、積立とそうでない部分とに分割して運用されています。この運用される部分が保険会社の「特別勘定」に分類され国内だけではなく国外の株や証券で運用されます。その運用次第で将来に受け取れる個人年金額が増減することが大きな特徴です。前述の【変額型】に該当するのがこちらです。前述でも紹介していますが、保険金額が増加する可能性もあると同時に、元本割れをする可能性もあります。その為、ある程度のリスクは理解して加入する必要性があるという点に注意する事が必要になります。

③外貨建て個人年金保険

先に紹介している「円」でのモノとは違い「外貨」で運用される個人年金がこちらになります。運用される多くは「米ドル」で運用されていますが、現在は「豪ドル」での運用もはじまっています。現在は、外資での運用の方が国内よりも利率が高い事もあり、有利に運用できるという認識があり人気がある商品といえます。こちらですが、支払いも受取も「円」で行える商品もありますので、安心する事が出来ます。しかし、注意する点もあります。外貨建てのため、「円⇒外貨」「外貨⇒円」への変換をする事になりますので、手数料がかかる点を考慮する必要があります。

1-3:個人年金にもあるメリット・デメリット

民間の個人年金にも、メリットとデメリットがあります。同じ加入するのであれば、これらを整理しておく必要があります。さっそく、それを見ていきましょう。

個人年金メリット1|持病があっても安心できる

通常の保険商品と同様に、加入時には健康状態の申告が必要になります。しかし、商品によっては健康告知や医師による診査が不要な商品があります。特に、持病を持っている人ほど老後の生活に懸念が残ります。その為、こうした事は大きなポイントといえます。今から準備をする事が出来れば、これからの生活の安心が大きくなるといえます。

個人年金メリット2|保険控除が受けれるからお得

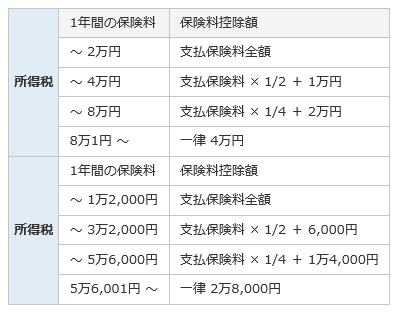

他の保険商品と同様に個人年金も支払った金額に応じて保険控除を受ける事が出来ます。

この控除を「個人年金保険控除」と言います。1年間に支払った個人年金の保険料の総額の中から一定の基準で計算された金額を年末の調整時に申告する事で所得税と住民税を減額する事が可能になります。控除される金額には限度額がありますので、全ての金額が適用されない場合がありますが、まったく申請できない訳ではありませんので活用したい方法です。

こちらが、1つの目安金額となります。

この金額ですが、頻度は少ないですが見直しをされる場合があります。サラリーマンの場合には、会社から専用の用紙が配布されますので、それに基づいて計算していけば間違いがありません。例えば、個人年金の支払いが毎月1万も場合をみていきましょう。

支払い総額 = 1万円 × 12カ月 = 12万円

これは、ここでご紹介した図から、所得税で4万円、住民税は2万8,000円の控除を受ける事が可能となります。

実際には、この金額が全て減税されるという事ではありません。

一般的に所得税率10%として4,000円、住民税10% 2,800円の合計6,800円の税金が控除されると言われています。

しかし、この金額が確定という事ではありません。住んでいる地域、収入の総額により最終的な減税金額が確定します。いずれにせよ、申告をしないと減税はされませんので、必ず申告をするということ。これが大事になります。

個人年金メリット3|貯蓄性

口座から自動的に引き落としをされる場合が殆どです。この為、意識しなくても積み立てられるという点で貯蓄性が高いといえます。また、いずれ自分が使うお金としてためていく事になるので、それも張り合いになるという点も助けてくれるのでしょう。

いずれにしても、途中で解約をしてしまっては元本割れをする危険性も高くなるので、無理のない支払い計画を立てて、しっかりと積み立てていきたいモノです。

個人年金デメリット1|解約時のリスク

メリット3にも少しだけ触れましたが、満期以前の解約時にはそのタイミング(支払った年数)に応じて元本割れをする可能性がります。

これは、一般的な保険商品と同じ仕組みと理解して頂ければと思います。

その理由は、円建ての場合は、そもそも論として予定金利が低い事が原因です。その他の、変額個人年金保険や外貨建て個人年金保険は運用次第という事になります。

いずれにしても、それぞれの種類に元本割れのリスクはありますので、契約時の確認をしておく事が必要な事項になります。

個人年金デメリット2|運用次第になる。自分で決めれない。

既にお気づきだと思いますが、外貨建て商品など変額年金は、保険会社の試算運用次第という自分ではどうにもならない要因があるという点です。運用がうまくいけば問題はありませんが、もしもの場合には満期になった際にも元本割れをしている可能性があります。こうした事は、予め契約時に説明を受け、同意をした上での加入となります。

しかし、最終的な受取金額が未定となるとう事は1つのデメリットと言えるでしょう。しっかりと金額が固定されている安心を得たいという場合には、変額保険は向かない商品となりますので注意してください。

こうしたメリットデメリットは、契約時に必ず確認をしておく事が必要になります。特にデメリットの特徴については、契約前にしっかりと繰り返し確認を行っておかないと、数年後、数十年後に違ったでは元に戻せない事もありますので注意をしてください。

2:他の人は?個人年金をどうしてる?

ここまで個人年金の事について、おさらいをしてきました。では、実際の加入率なども見ていきましょう。まだまだ早いと思っていても、他の人がどう考えているかは加入を決める1つの要素になります。

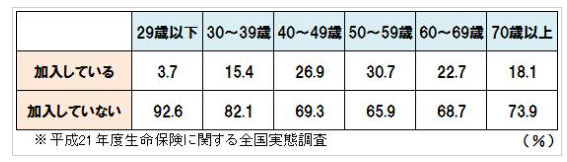

2-1:個人年金の加入率

個人年金の加入率を図で整理してみました。

こちらを見て頂けると全国的な加入率は、決して高いという数字ではありません。

しかし、年々、公的年金に対する不安が増えていくなか徐々に増加していることが分かります。もしも、公的年金の受給年齢や金額の見直しが実際に開始される事になれば、加入率はグッとあがる可能性があるといえます。

今度は、年齢別の加入率を見ていきましょう。

最も加入率が高いのは、50歳代となり20代は格段に少ない加入率です。この理由は、実際に両親の介護を始めた方は、年金の大切さや必要性を体感する事が理由と言われています。

20歳の場合には、まだまだ家族が元気で働いている事が多い為、こうした事を感じにくいという理由があるのではないでしょうか。しかし、現在では若いうちから準備をした方が良いという考え方も広まってきているので徐々に加入率は増える可能性が高くなってきているとも言われています。

若いうちから始めるメリットなどは、後半でお伝えしていきますが世代を超えて感心が増してきているのは時代背景が大きな理由といえます。

2-2:月額はどの程度支払っている?

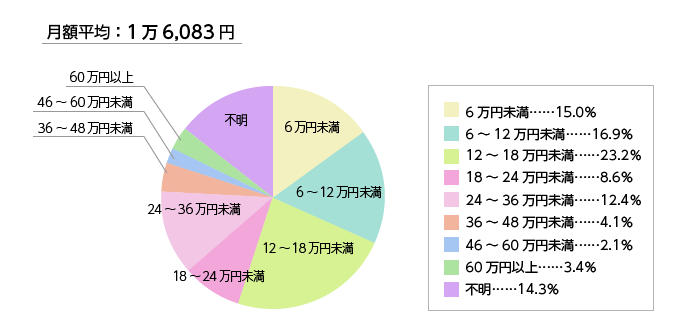

もう一つ皆さんに関心があるのが、月額の負担額(支払い額)ではないでしょうか?生命保険文化センターが発表している数字をご紹介しましょう。

この数値は、各世帯単位での平均となります。

その為、各個人単位でみるともっと少ない金額を積立てている計算になります。実際には、家族の大黒柱の方だけが保険に加入しているという家庭も多いのが現状です。

3:個人年金へは早くから

では、メインのテーマですが、なぜ早くから個人年金に加入するのが良いとされているのか。その秘密についてご紹介してきましょう。

3-1:1000万円の道

1つの目標が、1,000万円という道です。これは、現在の生活を維持しつつ公的年金で不足している金額の平均と言われている金額です。

まず先に先程ご紹介した図から、1つの目安を見ていきましょう。

各家庭での月額負担額は1万6,800円とご紹介しました。これを保険会社の平均(現在の)返戻率110%で計算してみましょう。

例えば、返戻率110%で10年間年金が受け取れる確定年金に加入し30年間支払たっとしましょう。この場合、受け取れる年金の総額は約633万円になります。これを10年間受けられるので年額約63万円、月額5万円程度の受取が可能になります。これでも1,000万の約半分です。

同様の計算を逆に行うと月額約2.5万円以上の積立が必要となります。そして、それを30年間続ける事になります。

他の生命保険や住宅ローンなどを考慮するとこの金額は家計としては難しい数字になります。これをもっと、楽にしたいと考える場合には年数をもっと長くするという方法になります。必然的に理解できる内容ではないでしょうか?参考までに下記の図に支払い額と受取金額のバランスを整理しておきましょう。

3-2:20代で加入するのは?

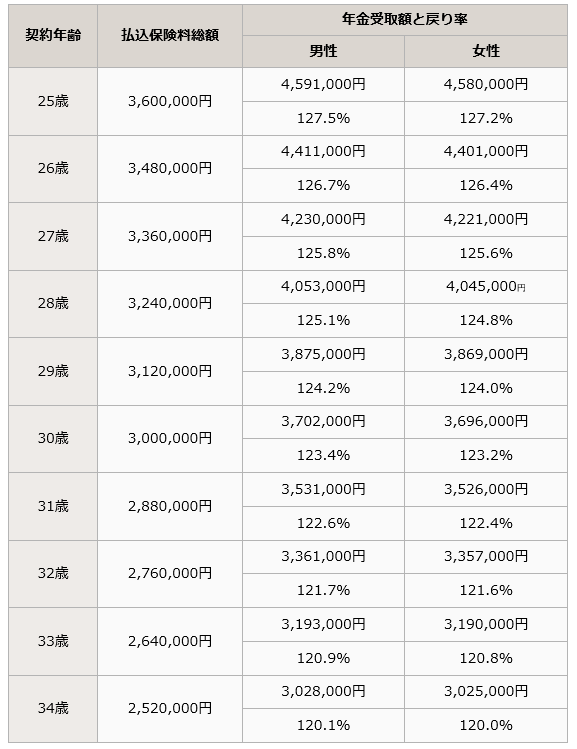

ここまでご紹介した内容を見て頂くと、個人年金で受け取る金額をある程度までにしておきたいと思う際には、「掛け金」「年数」の2つのバランスが大事という事をご理解頂けると思います。65歳で受けとる場合に、30年で満期を受けるとすると35歳からか25歳からかで自ずと毎月の支払金額が下がる事が既にご理解頂けていると思います。どの程度の差がつくかについて、こちらをご覧ください。

【条件】

年金の種類:10年確定年金

月額保険料:1万円

保険料払込期間:55歳払済

年金支払開始年齢:60歳

塵も積もれば山となるではありませんが、必然的に25歳と34歳では100万円もの差がつくことになります。こうして考えると同じ金額を若い内から積み立てる方法も、最終的な目的金額を支払える年数で割り、毎月の負担額を減らす方法、どちらにしても年齢が若い方が得である事が明瞭だと思います。こうした事を総合すると、出来るだけ早く。可能であれば、就職した際に同時に加入するなどの方が得であるという事をご理解頂けるのではなでしょうか?

4:個人年金ランキング

では、今度は今人気の個人年金商品についてもご紹介していきましょう。人気ランキングに常に名前が挙がる商品ばかりです。

4-1:マニュライフ生命の「こだわり個人年金(外貨建)」

特徴|年1.50%の最低保証を持つ人気商品。それぞれのライフステージなどに合わせて保険料の払込停止・再開が可能なだけではなく条件により減額も可能な商品です。支払えるうちは頑張り、難しくなれば減額をして続けるなど、継続できる為の方法が満載の商品です。

4-2:住友生命「たのしみワンダフル」

特徴|年金受取開始年齢を出来るだけ遅くする事で据置き期間を設ければ設けただけ年金額を増額できる特徴を持ちます。それ以外にも、年間の受取回数を1~12回の中で自由に選ぶ事が出来ます。回数を変える事で、自分の生活にフィットした受取が可能になります。

4-3:太陽生命 個人年金保険

特徴|若い内に始めれば始めただけお得な商品。最大で返戻率120%を超える優れもの。運用結果での配当が得られればより増額される事になり、期待が持てる商品です。同時に、

告知や診査がない為、加入しやすい点も魅力の1つ。他の商品と同じ様に、据え置き期間を設けなければ、年金額をより増額できる事も選ばれる理由です。

4-4:明治安田生命「年金かけはし」

特徴|個人年金だけの単体ではなく、死亡保障や医療保障などの商品と組み合わせれる特徴があります。個人年金単体ではなく全体的な保険について考えたい場合には、メリットの高い商品となります。

4-5:ソニー生命 個人年金保険

特徴|確定年金、終身保険を選択する事も、払込期間、受取開始年齢などをカスタマイズできるオーダーメイド商品。専任のアドバイザーが各家庭の要望に合わせて無理のないプランを設計してくれます。その為、各家庭の状況に合わせた商品となり継続性を高める事が可能になります。

5:個人年金の選び方

人気の商品はいくつもあります。その中で本当に自分のあった商品を選ぶ事が最終的には大事になります。そこで、個人年金商品の選び方についても整理していきましょう。ここでご紹介する内容は基本的な流れになりますので、ご家庭の状況により前後する場合などもありますので、参考としてご覧ください。

5-1:個人年金の種類を設定する

まず最初に個人年金の種類を選びましょう。個人年金の種類は既にご紹介していますが、この様に選んでいくと良いでしょう。

【確定年金】安定して将来の年金を受取る事を優先する場合

【終身年金】将来、自分は長生きをすると考えて用意していきたい場合

【変額年金、外貨建て年金】多少のリスクを予め理解、納得する事ができ年金額が可能であれば増額したいと考える場合

この様に、それぞれのタイプを選ぶ事が最初になります。それぞれには、それぞれの特徴がありますので、どういう仕組みであるかもしっかりと確認した上でタイプを選んでいきましょう。

5-2:個人年金の期間を設定する

次に、考えるのが「年金受取開始時期」「年金支払期間」の2つとなります。

【年金受取開始時期】60歳、65歳など年金を受け取る開始年齢を決めます。

【年金支払期間】10年間や終身など、年金を受け取っていきたい期間を決めます。

現在、主流となっているのは65歳から10年間の受け取りパターンと言われています。こちらについても、自分自身の受取開始時期を遅くすれば、その分、積立期間を長くする事は可能になります。

5-3:月々の支払い方を設定する

積立てる金額の支払方法を設定します。月々、半年払、年払い、一括など自分自身が確実に支払える方法を選ぶ事が大事です。まつめて払えば、まとめるだけ支払い総額が安価で済む特徴がありますが、まとめた金額が支払えない可能性などを含めて計画的な支払い方法を選択していきましょう。

5-4:比較する

これが、最も大切かもしれません。支払い、加入条件を設定した後に複数の会社、商品のパターンで比較をするという事です。それぞれの会社に特徴がある事は、他の保険商品とも同様です。また、保険会社によりメリットとなる特長も沢山ありますので、比較してから加入する事は必須といえます。

5-1~3までは、相談を最初におこなった保険会社で決めていく事でも問題ありませんが、必ず3商品ほどの比較はしていきましょう。こうする事でより自分の希望にそった商品を見つけれる様になります。往々にして、生命保険と同様の会社の商品に加入するという方が多いのが実情ですが、相談が簡単という事だけではなく数十年後の自分の生活をどの様に送りたいか、その為の商品はどれが一番適切であるかをしっかりと比較検討する事が大事です。

先にもご紹介しましたが、商品を決める工程が前後する事は問題ではありません。最終的に、自分が描く老後の生活、老後に必要であろう金額を補える商品である事、そして、契約をしてから満期まで支払い続けるという事を前提として商品を選ぶ事が大事です。

6:まとめ

個人年金が、若ければ若い内に始める事が有効である事をご理解頂けましたか?

実際に、20代で自分の老後を考える事は難しい事です。まずは、仕事に慣れる事ややりたい道はなんであるかを探す事が優先になる20代。

そして、結婚などのライフプランも変わってくる30代前半まではどうしても他に優先する事がある為、老後である40年後・50年後の生活を想像するのは、難しいことです。実際に、数年先の自分の未来を考える事の方が大事な時もあります。

しかし、必ず訪れる老後という生活も実際にあります。先にご紹介している通り、時代背景もあり20代の未来に公的年金が確実に幾らあるという保証はありません。

その為、自分の老後がリアルになる50代で公的年金だけでは不足していると考え、民間の年金に加入する人が多いのです。とはいえ、いずれは考えなければいけない事が年金の問題です。

必ず訪れる老後は、誰にも同様に到来します。今はすぐに個人年金に加入するという事が考えられない事もある話ですが、今一度、じっくりと考えて頂きたいと思います。

繰り返しになりますが、早ければ早いほど、負担も少なく老後の生活も安定した収入を得る事が出来る点をくれぐれも忘れないでください。特に、社会人となると同時、生命保険への加入をする方が多い為、同時に年金の加入を検討する事が最適といえます。これは、生命保険の金額も年齢が若い方が安価であるため、2つの合計金額を安価に収めれることが出来るなどのメリットもあるためです。

総合的は判断は、社会人1年目の時は難しいという方もいらしゃいます。しかし、給与収入をどう使うかをプランニングする際に組み込める事が長続き(解約しなくてすむ)する秘訣という話もあります。こうした事を全て総合して出来るだけ若い内に個人年金に加入する様に、ぜひ検討してください。

健康保険も個人年金もある程度の期間支払い続ける事で見直しを行う事も可能です。いずれ、どちらもより良い商品が発売されるという期待もあります。良い商品が出た時に見直しをする事を前提でも問題はないのです。未来の生活を安定的なモノにできるかは、今は自分自身の力で準備をする時代となりました。いずれ、もっと公的年金に期待できない時期が到来すると予測されています。いざという時に備えて、今から準備をする。その気持ちをまずは持つ事が大事です。そうする事で、情報を収集する力を備え必要と判断する事が出来る時期を早める事も出来る様になります。

今は、他人事かもしれませんが、ぜひ自分自身の将来(数十年先かもしれませんが)に向けての準備を前向きに開始して頂きたいと思います。いずれ到来する老後の生活がより良い生活となり、充実した時間を過ごせる様にして頂きたいと思います。必ず、老後はおとづれる。これを決して忘れないでください。仕事からリタイアした時、自分自身の時間を満喫できる準備をこれを機に開始しましょう。