「医療保険制度」について説明できますか?

と聞かれると??となる方も多いのではないでしょうか?普段の生活に密着している「医療保険制度」なのに知っている様で知らない。こんな方には是非読んで頂きたいのが、今回ご紹介する「医療保険制度の基本」です。

こちらを読んで頂く事で是非、身近な医療保険制度を理解した頂き、活用して頂きたいと思います。

身近過ぎるから意識していなかったその仕組みについて、基本となる内容を紹介して参ります。医療保険制度には民間の精度もあれば、公的な医療保険制度(健康保険制度)もあります。

医療保険の仕組みは理解していれば、いざというときに役立ちます。

そして、社会人となると必ずついて周る制度になりますので是非、参考にしてください。これを理解するために3つポイント(カテゴリ)でまとめて整理していきましょう。

目次

基本知識|基本的に2つの制度がある

医療保険には「公的医療保険制度」と「民間の医療保険制度」の2種類に分かれます。この2つが基本的な柱となります。

まず最初は、この違いから整理していきましょう。

1:公的医療保険制度

ずばり、公的医療保険制度とは「健康保険制度」のことです。

この公的医療保険制度、つまり「健康保険制度」は、公的な制度ものであると同時に原則的に強制加入となります。

社会人となり健康保険書をもらうと同時に給料明細には『社会保険料控除』として保険料が引かれていると思います。この自動引き落としがされている事が強制という意味合いを持っているのです。引き落としをした企業側は当然、支払義務がありますのでご安心ください。

そして現在は、誰もが知っている事、「病院での医療費負担は3割」とう事です。これは、個人が支払っている、企業がまとめて支払った金額を基にした制度ですので、

掛かった医療費は10万円でも自己負担(実際に自分が支払うお金)は3万円

という事になります。この健康保険制度は、実はその適用範囲は幅広くあります。

基本的、歯医者さんでの歯科治療や、接骨院などでも保険適応となっている医院が非常に多くありますので、日常の生活には切っても切り離せない制度となっているのです。皆さんの社会保険控除されているお金で賄われている制度ですが、今、こちらも日々、ニュースになっているのをご存知だと思います。

この集まられる金額で、この制度が回りきらない時代となりました。こうした事は、今後の負担額の増額なども予測される情報となりますので、ニュースなどに注意しておきたい時代となりました。

2:民間の医療保険制度

これは、「民間の保険会社」が運営や販売をしている医療の保険の事です。

つまり、公的医療保険制度とは異なり、「民間企業の販売=任意での加入」となる保険です。言い換えれば、入っても入らなくてもよい保険なのです。

この保険は、公的医療制度では埋めきれない保障の穴埋めをしてくれる商品だと思って頂ければと思います。

先ほど、医療保険の負担は現在「3割負担」とご紹介しました。しかし、3割と言っても高額になる場合があります。先進医療技術を用いた場合や手術を受けた場合です。こうした場合には、先進医療技術の技術料の補填や入院給付、手術給付などを行ってくれます。それだけではなく、公的医療保険制度では対象額になる差額ベット代や食事代などに充てる事が可能な保険制度もあり、備えとして加入する方が大勢いらっしゃいます。

特に現在は、医療技術の進歩のより先進医療や自由診療などを受ける方もいらっしゃいます。これらは、基本的に公的保険制度の対象ではありません。その為、掛かった費用は実費負担です。こうした治療を受ける場合には、負担する金額も高額となる為、たくわえがない場合には治療そのものを諦める方がいらっしゃるのも事実です。

こうした事を起こさないように、する為に先進医療技術特約などというオプションを民間の保険商品に追加する事で、こうした想定していない事態にも備える事が出来ます。そして、民間の医療保険は年間8万までは『介護医療保険料控除』などと年末調整で控除が出来ますので、是非、検討して頂きたい内容です。

但し、注意しなければいけないのは歯科治療や整骨院などでは基本的に使用できないという事です。公的保険制度のみが対象となる保険がある事も予め調べておきましょう。

3:まとめ

ご紹介した「公的医療保険制度」と「民間の医療保険制度」の特徴を整理してみましょう。

A:公的医療保険

・公的機関が運営している保険である

・強制加入の形式をとる保険である

・実際に掛かった医療費に対して給付額が決まる

・適応範囲が広い

・年間の保険料全額が『社会保険料控除』の対象となる

B:民間医療保険

・民間の保険会社が販売している商品である

・任意で加入する保険である為、加入は任意

・様々な商品があるので、自分でプランを選べる、見直せる

・年間の保険料の一部(年間8万円まで)が『介護医療保険料控除』の対象となる(※税金対策にもなる。)

ポイント1:公的保険制度の仕組み

では、今度は「公的保険制度」について、詳しく見ていきましょう。

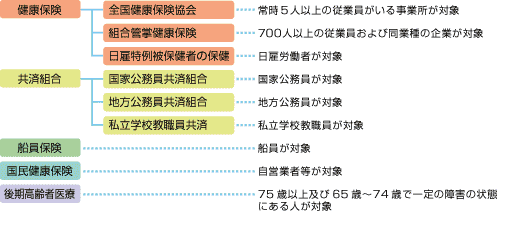

公的保険制度には複数の種類があります。その一覧をご紹介していきましょう。こちらの図を確認してください。

公的保険制度の一覧▼

公的保険制度にも色々と種類があります。この数多くある内容を深堀りする事が出来ますが、主たる対象は「健康保険」「共済組合」の2つです。自分たちの生活に密着しているこの2つについて、詳しくみていきましょう。

参考|運営団体

公的保険制度である「健康保険」を管理監督するのは、「全国健康保険協会」または「健康保険組合」の2つです。また国民健康保険を運営しているのは「市町村」です。この団体を保険者といいます。これに対して、健康保険に加入する労働者を被保険者といいます。

健康保険は、主にサラリーマンなどが加入し、国民健康保険は自営業者や年金生活者が加入しています。

でも、この保険者によっていくつか異なる点があるのです。今回はその違いについても、簡単にご説明していきましょう。

A)保険者=健康保険協会

全国健康保険協会が保険者となっている場合の「健康保険」を「全国健康保険協会管掌健康保険(協会けんぽ)」といいます。協会けんぽの名前でご存知の方が多いのではないでしょうか?正式名称は少し難しいですね。

保険者である協会けんぽは、被保険者(加入者)の保険料を適用事業所ごとに徴収(請求)したり被保険者や被扶養者に対して必要な社会保険給付を行います。手続きの種類や地域によっては、年金事務所が窓口になっていることもありますので、加入に関するお問い合わせには、予め場所の確認や管轄地域の確認をしておきましょう。協会管掌健康保険の保険料率は、地域に応じて異なります。この金額は地域の医療費を考慮した上で、1都道府県ごとに保険料率(3~12%)が設定されます。

B)保険者=健康保険組合

健康保険組合が管掌する場合の健康保険は正式には「組合管掌健康保険」という名称です。

この組合管掌健康保険の場合、事実上の事務手続き窓口は健康保険組合の事務所だけになります。しかし、注意しないといけないのは、組合管掌健康保険に加入している事業所は年金事務所届出などを提出することはできない事を心にとめておきましょう。

それぞれの事務所で出す書類が異なるという事は原則的にはありませんが、指定されているフォームを使うことになりますので、予め提出書類を確認する事は「保険者」によっても異なりますので予め確認しましょう。

そして同時に関係する書類を提出する先は内容に応じて異なります。こうした事も手続き上、大変大切なこととなりますので、予め整理をしておくことがスムーズな処理には大切なことになります。各保険者で手続きが異なる事がありますので、その他の保険者での手続きにも注意をしておきましょう。

C)保険者=市町村

市区町村が保険者となっている場合の健康保険は「国民健康保険制度」といいます。

国民健康保険は、自営業者や農業者、年金生活者が被保険者となります。その他にもフリーランスで活躍している個人事業主の方も対象となるため、健康保険協会に加入している人と比べても引けを取らない人数の方がいらっしゃいます。

その他の保険とは異なり、国民健康保険料の納付は市町村が発行する、納付書で市指定の金融機関やゆうちょ銀行・郵便局、コンビニエンスストアで納める方法に加え、指定した口座振替で納める方法ができます。

(口座振替の手続き手続きは、市内の金融機関等でできます。)そして、国保被保険者全員が65歳以上75歳未満となった世帯の保険料は、原則として世帯主の年金から天引き(特別徴収という)になります。(参考)年金から天引きになる方でも口座振替により納めることが可能です。

国民健康保険制度の保険料の納付義務者は世帯主になります。もしも、世帯主が他の健康保険に加入していても、同じ世帯の中に国保の加入者がいる場合には、世帯主が責任をもって保険料を納めることになります。

ポイント2:健康保険制度の主な機能

何らかの健康保険制度に加入している場合には、下記に列挙するような機能を活用する事ができます。

(1)医療費の自己負担割合は1~3割となる。

Japanese yen isolated on white background

自己負担額は、年齢により1~3割となります。

その負担額は年齢別に ・3歳未満 2割 ・3~69歳 3割 ・70~74歳 1割(※一定額以上所得者は3割)と決められています。

※一定額以上所得者とは

同一世帯の70歳以上の国民健康保険加入者の中に、課税所得が年間145万円以上の人がいる世帯の人を示します。但し、70歳以上の国民健康保険被保険者の前年度の収入合計額が、

2人以上の場合は520万円未満、1人の場合は383万円未満のときは、申請により1割負担と定めれています。

自己負担は、国の方針に基づいて見直しをされる事があります。大きな見直しは頻繁に行われる事ではありませんが、国の大きな方針変更に伴うというだけではなく、国の税金をどう使っていくかの大きな課題となります。こうした事は、ニュースなどでも取り扱われる事も頻繁ですので、注意しておきましょう。

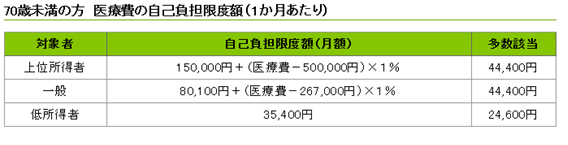

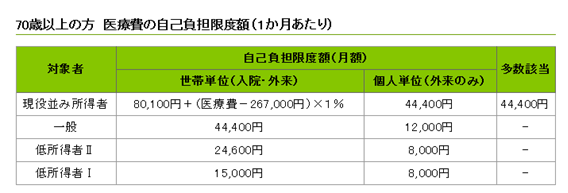

(2)高額療養費制度

一度は聞いたことのある制度だと思います。この制度についての概要を理解しておきましょう。

病気により病院に長期間入院したり、高額な医療を受ける際には、医療費の自己負担が高額になってしまう場合が多々あります。 そのような場合に、家計に掛かる負担を軽減させるための措置として、定めれた自己負担限度額を超えた分の医療費が返還される制度があります。

この自己負担限度額は、それぞれ個人の年齢や、世帯構成、家計全体の所得状況に応じて計算されます。高額療養費の支給額は、1ヵ月に医療機関に支払った自己負担額から自己負担限度額を差し引いて(定められたルールに従って)算出されます。

参考例)

・上位所得者とは月収53万円以上の方、国民健康保険で保険税算定の基礎となる基礎控除後の総所得金額等が600万円を超える方

・現役並み所得者 同一世帯に

・低所得者Ⅱ 世帯員全員が市町村住民税非課税者

・低所得者Ⅰ 世帯員全員が「低所得者Ⅱ」に属し、さらにその世帯所得が一定基準以下

・多数該当 直近1年間における4回目以降の自己負担限度額(月額)

(3)傷病手当金(注意※国民健康保険にはこの制度はありません)

思わぬ病気やケガで仕事ができなくなってしまった際に生活に困らないようにしておきたいと思うのは当然です。そんなときに会社員が活用できるの制度が健康保険の「傷病手当金」という制度です。

基本的な考え方として、病気やケガになった際に申請(手続き)すれば、標準報酬日額の3分の2を受け取ることができます。

しかし、傷病手当金は自動的にもらえるものではないので、手当金を受け取るには必ず所定の申請をしなくてはいけません。これをしないと手当金は支給されませんので注意しましょう。

(標準報酬日額の計算方式)

被保険者(病気や怪我をした本人)が事業主から1ヶ月に受ける報酬総額を計算し、標準報酬月額(第1級の5万8千円から第47級の121万円までの全47等級あり)が決定されます。

健康保険法第40条に定められているの等級表を見て、この月額を日額に(÷30)に直して計算します。この際、標準報酬月額を決める場合の報酬とは、賃金、給料、俸給、手当、賞与、その他どんな名称であっても、被保険者が労務の対償として受けるもの全てを含むことに注意しましょう(ただし、見舞金などの臨時に受けるものや、年3回以下の賞与は含まない)。

※被保険者が賞与を受けた月はその賞与額にそって、千円未満の端数を生じた時は切り捨てて、その月における標準賞与額を決定します。

その年度(毎年4月1日から翌年3月31日まで)における標準賞与額の累計総額が540万円を超えた場合には、累計額が540万円となるように、その月の標準賞与額を決定し、その年度においてその月の翌月以降に受ける賞与の標準賞与額は0とする。

(4)出産育児一時金

妊娠や出産は病気で病院にかかる場合と違って健康保険が使えません。つまり、全額自費になります。これは、病気ではないから当然と言えば、当然です。しかし、高額となる出産ですので、心配になりますね。

しかし、出産という大きな人生イベントである出産についても、大きな補填制度があります。この保証制度については、病院などでも手続きの支援をしてくれますが、予め知っておくことも大事です。健康保険法等に基づく給付として、まとまった支出となる出産費用として一定額が支払われるのが、「出産育児一時金」という制度です。

では、受け取れる金額はどの程度でしょうか?

対象となるのは、健康保険に加入し、または被扶養者になっていて、妊娠4カ月以上で出産した人は、子ども1人につき42万円を受け取る事ができます。ただし、「産科医療補償制度」の対象にならない出産となった場合は40万4000円(平成27年1月以降の出産分)になります。

産科医療補償制度とは「公益財団法人日本医療機能評価機構」が運営支援団体となります。この公益財団法人日本医療機能評価機構は、本制度の運営組織として、分娩機関の制度加入手続、保険加入手続、掛金の集金、補償対象の認定、長期の補償金支払手続(保険金請求手続)、原因分析および再発防止等の制度運営業務を行う団体です。

もしも、双子なら2倍の84万円が支給されます。双子の場合は、出産育児一時金の請求用紙の証明欄に、担当医から多胎であることを記入してもらいましょう。子供の人数分の用紙が必要なこともあります。これは病院にもよりますので、手続きに関しては病院の窓口でも支援をしてくれますので、安心してください。

それだけではなく、勤務先の健康保険によっては、国民健康保険でも住んでいる自治体に応じては、「付加給付」というものがついて42万円の追加給付される場合もあります。

ポイント3:民間の医療保険

今度は、民間の医療保険の仕組みを見ていきましょう。民間の保険制度とはいわゆる民間の保険団体、つまり、保険会社から加入する医療保険制度の事です。これは、保険会社の保険制度に加入した際に受けれる制度の事です。これは、通常、公的な保険制度に追加して加入する事が一般的です。これは、公的保険制度では保証されていない先進医療技術の利用、自由診療に加え、高額となる医療技術を行う事を想定して加入するものです。加入する事でいざという時に備える事ができます。公的保証制度での保証では補填できない部分をこの保険で備えていきましょう。先程の公的保険の仕組みと見比べてみていきましょう。

基本的な仕組みについて

民間の医療保険とは、つまり保険会社か提供する制度の事です。当然ながら保険会社により提供される商品が異なるので、特徴も違います。民間の医療保険の保険者は、保険会社になります。その為、加入者(契約者)は保険会社に保険料を支払います。病気に種類に応じて、加入者は保険会社から保険金を支払います。もちろん手続きもその保険会社の書類で行います。保険会社により保証を支払う際に必要な書類は異なりますので、手続きの場合には確認をしておきましょう。

【民間医療保険の特徴】

保険会社ごとに商品は異なりますが、基本的なところは類似しています。

(1)入院給付金

公的保険と同様に入院した際の費用に関しての給付金となります。手続きは前述のとおり、保険会社に応じて手続きが異なります。書類なども会社により異なりますので、保険会社に応じた手続きをしていきましょう。ここで注意しておくことは、自分が予め加入した内容(設定した内容)に応じて、給付される金額が変わってくることです。手厚くすることはいくらでも可能ですが、その分、支払いしていく負担額が増します。実際に支払いを続けることも大事になりますので、保証と負担のバランスをうまくとる必要があるという事です。これは、これ以降に紹介する機能も同様になります。保証を厚くすれば、しただけ負担額が増える事を意味します。せっかくの加入が途中で解約とならない様に計画を持つことは民間の制度では重要となります。

(2)手術給付金

手術給付金とは、文字通り手術をした際に支払われる保証の事です。ここで補償される金額は、加入している保証内容により、予め金額が定められている場合がほとんどです。ただし、病名や手術の難易度により異なる場合があります。手術を受ける際には、予め保険会社へ連絡をする事により支払われる金額を確認する事ができます。

また、一度のみの支払いや数回に渡り保証をしてくれるものもありますので、予め加入時に注意しておきましょう。再発の可能性が高い病気に備えるのであれば支払い回数が複数になるタイプがおすすめです。回数が多いからといって、保証金額が多いとは限りません。初回のみが高額となり回数により保証金額が下がる場合などもあります。

(3)定期保険タイプと終身保険タイプ

定期保険と終身保険とは、保険の保証期間(又は、支払い期間)が異なるタイプです。

【定期保険】

年齢や保証期間を予め定めている保険のタイプです。これは、加入時にあらかじめ設定をしておくことができます。しかし注意しておくことは、発症率が年齢に応じて高くなるタイプの病気に備える場合には、その期間を考慮して加入しておきましょう。このタイプは、終身保険よりも安価で加入する事が出来ますが、保証期間終了後に症状が出た場合には保証が受けれないというデメリットもあります。長期の期間を定める場合もありますが、掛け捨てタイプとして更新を繰り返すタイプもあります。更新型のタイプの場合には、更新の度に保険料金が高くなるのが一般的です。こちらの場合には、一定の年齢に到達した場合には更新が出来なくなるという事だけではなく、最終的には終身保険よりも高額の保証金額を支払う様になることもあります。加入しやすさなどを考えた場合には、掛け捨て保険タイプを検討する事がよいでしょう。

【終身保険】

簡単に言うば「一生涯」を保障する保険です。その為、寿命が何歳であっても、一度、契約をすれば解約しない限り一生涯保障してくることが最大の魅力です。

終身保険は、掛け捨てタイプの保険ではないため途中での解約時には、解約返戻金と呼ばれる戻り金があります。解約返戻金ですが、これは契約時に決まっています。予定利率という、銀行の金利に当たるものが、あらかじめ決められています。その為、保険会社から提案される際にはその計算書が提示される事がほとんどです。

終身保険は保険料には、値上がりはありません。その為、若い時に加入しておくことが安価な金額を維持する秘訣になります。ここだけを見ると万能な保険制度ですが、定期保険に比べいつ、終わるかわからない終身保険は長い保険期間になるために、当然ながら保険料は当然割高となります。

(4)終身払込と有期払込

【終身払込】

一定の年齢以降、年金のイメージで毎年一定金額が支払われるタイプです。こちらも契約時に定めておけるものとなります。支払われる金額を多くすれば、するだけ支払い期間中の負担額が増えます。現在は、公的制度の年金が当てにならいと考え、こちらで定年後の保証を準備する方もいらっしゃいます。支払い開始時期を予め設定する事も出来ますので、定年時の蓄えにもよりますが老後の長い時間を安心して過ごすための計画を立てる事も大切になります。

【有期払込】

有期払終身保険とは、払込期間を一定時期に終わらせる支払い方法で65歳~70歳までという様に期間を定めて支払いを受ける方法となります。これは、最も一般的なタイプと言えますが、定年のタイミングで払込満了とする方が多い支払いの方法です。

この払込期間を短くした場合には、総支払額は少なくて済みます。しかし、月々の保険料は高くなります。逆に期間を60歳ではなく80歳までというように長くした場合には、保険料は安くなりますが、総額ではかなり多くなってしまいます。

ife

老後の対策や病気の対策には、保険制度の仕組み、医療保険制度(公的、民間)の3つのポイントを理解する事が必要です。

現在は、医療保険制度である「公的」「民間」の2つを組み合わせて医療や老後に備える事が一般的です。「民間」については、両親が可能した保険のみで自分自身では民間保険に加入しない又は、一家の大黒柱のみが加入する家庭も増えてきます。こうした現状を考える場合には、「公的医療保険制度」に依存するしかないという事になります。

しかし、今後の国の施策を含めすべてを「公的医療保険」には頼れないという考え方をもっている方も多くなってきます。今後は、年金の支払いも危ぶまれている声もあります。最終的には、本人や家族で決める事が必要ですが、今後の自分の将来や老後においては、どんな保証を受けれるかが本当に大切になります。計画的な準備を行う事は、できるだけ若い年齢から開始を行う事が大切です。しかし、その反面、健康で年齢が若い方は、自分の体力に自信があり未来の病気や健康に不安を抱える人は少ないのが事実です。

そこで、こうした情報を冷静に取得していくことは、未来の自分に備える為に重要である事を理解して頂きたいと思います。

現在は、「公的医療保険制度」「民間医療保険制度」の2つの柱を持ち、相互間で保管しあう事が大切になります。医療技術は進歩しているとはいえ、1つの柱だけでは不安が残ってしまう時代となりました。

こうした不安を取り除くために2つの柱を上手に組み合わせていくことが大切になります。それぞれのできる事、足りない事を理解しうまく組み合わせていくことは大事なのです。その為には、まずは誰もが必ず加入する「公的医療保険制度」を理解する事から始めていきましょう。必ず加入するものであるからこそ、避けれない医療制度です。これを理解しておかなければ、何が足りないかを理解できないからです。

確かに、民間の医療制度で全てを補完する事も可能性としては出来ます。しかし、高額となり家庭における負担は増すだけです。だからこそ、2つの両立が大切なのです。

この2つの組み合わせを如何に行うかが、今後の生涯を支える方法となりますので、ぜひ、ご自身や家族が加入している「公的医療保険制度」で何が保証されているか確認して頂き、不足点や補い点を「民間医療保険制度」を活用して埋めていきましょう。

医療保険制度には、基本を知る、種類を知る、活用するという3つの段階があります。今回は、この3つが出来る為に「基本を知る」「種類を知る」の2つの注目して整理していきました。活用するのは、近い将来か遠い将来かは誰にもわかりません。

しかし、まず大事なのは「知る」という事です。これがなくては「活用」以前の準備ができないからです。各個人や家庭により備えるべき保証内容は異なります。しかし、統一言える事は出来るだけ早い時期から準備を開始するという事です。

今の時代は1度加入した民間医療保険制度を生涯継続するケースはほとんどありません。医療制度の仕組みの変化などにより見直しをする事、家族は増え見直しをする事が当然に様に出てきます。しかし、それらの基盤となる準備を開始する時期は出来るだけ早いに越したことはありません。

これは、負担額が少なくてよいというだけではなく、検討できる、見直しできる期間もチャンスも多くなるためです。ライフイベントにより見直しを行う際にも、基本となる制度を準備できている事にこしたことはありません。これは、公的医療保険制度ではなく民間の医療制度でのみできる事です。

だからこそ、誰もが必須で加入する公的医療保険制度を知る事、不足している保証内容を民間で補う事が大切であることを十分に理解して頂きたいと思います。