がん治療費は「お金が掛かる」というイメージがついています。でも、実際にはどの程度掛かるのかをご存じですか?実は、がん治療費は、実際に生じたがんの種類や治療方法によっても大きく異なってくるのです。そこで、今回はがん種別や治療方法に分けた費用のご紹介をしていきます。是非、参考にして頂き、今後の備えの参考にして頂けば幸いです。

目次

1:がん治療費の相場

「日本人の年間の死亡者数は、約100万人にものぼり、そのうち約34万人が<がん>の死亡者である」(厚生労働省「がん対策について」より)と公共の機関も発表している程、がんに掛かる方は多くいます。つまり、がんによる死亡者は「3人に1人」という確率が発表されているわけです。そして、実際には、がんを発症する方はこの何倍の人数にもなります。治療を行う為にも、がん治療費の相場を知っておく事は、今後の備えの為にも需要な事です。

例えば、「がんで入院したら、持ち出しが100万円以上掛かってしまった。がん保険にも入っていたのだけれど、持ち出しが多くて本当に困った…」

といった話を聞く事があります。一般的には、がん治療費用には「100万円」の相場があるとされていましたが、その内容も徐々に変わってきています。これは、治療方法の進歩や入院治療から通院治療への変化などがもたらしている事です。

参考)自己負担額の平均は91万5973円 ※保険会社「アフラック」での公開金情報より

まずは、「がん」治療費の一般的な相場について整理をしていきましょう。

1-1:平成23年度の状況

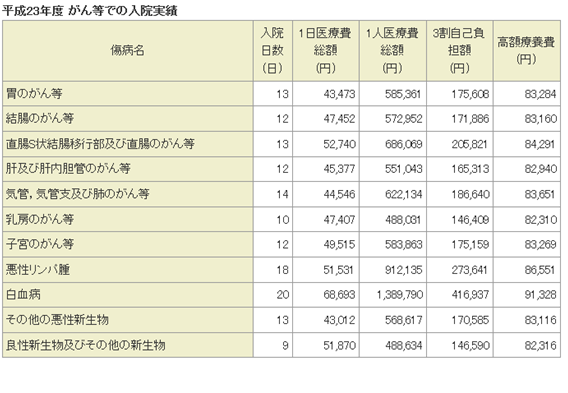

こちらをご覧ください。

がんの種類(傷病名)別に入院日数・1日当たりや3割負担時の数値を整理してみました。

がんの種類には部位に応じて、その種類数は数多くある為、一般的な傷病名での整理をしてみましたが、ご覧いただける通り通常の傷病に比べて高額と言えます。このデータを見て頂くと、がんでの入院日数は、10日~20日程度と思ったほど長期入院ではないと思われる方も多くいらっしゃるのではないでしょうか。これは、医療技術や投薬技術の進歩による「通院治療」が可能に可能となってきた事に影響を受けています。しかし、これで安心をしてはいけません。がんという病気は1回の入院で済むのではなく再発するケースが多い病気です。つまり、複数回の入院をする場合があり、必要入院日数は、表内の入院日数よも合計して多くなる可能性を秘めています。再発リスクの高い病気だからこそ、この表の数値(1回での入院や治療費用)の2~3倍の期間や費用が掛かると考える事が妥当と言えます。最低でも、1回の再発を想定した準備が必要と言えます。そうして考えた場合には、前述したとおりがん治療費の相場は「100万円」と言われるのも納得して頂けるのではないでしょうか?これらの情報は、各保険会社が出している数字でも確認できますが、今回は「厚生労働省 医療給付実態調査平成23年」から抜粋しています。保険会社に応じて、金額の上下が対象ありますが、基本的には下記に図で整理した数値を参考にして頂ければ大きな差はないと思います。ただし、下記の図はあくまで平均です。症状や治療方法に応じて金額の増減がある事に注意してください。

しかし、本当に必要な費用はこれだけではありません。実は、退院した後に発生する通院治療などにも費用は発生してくるのです。交通費としてタクシーの利用や通院治療での治療費。実は、入院をしている際に発生する費用が下記の図というだけです。つまり、もっと多くの費用が治療には掛かってくるという事をご理解ください。

まずは、こうしたがん治療費の負担を軽減する方法からご紹介していきましょう。

1-2:制度を活用する

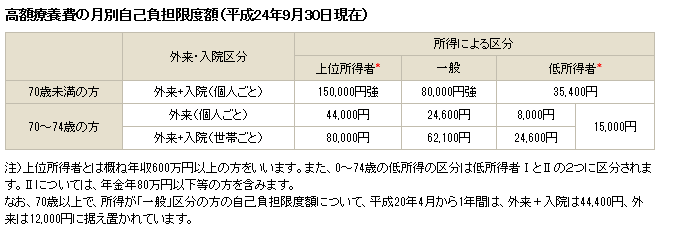

がん治療入の中心である入院治療の場合には、高額療養費制度を適用していく事を最も、基本的な方法として理解しておきましょう。この制度を活用する事で入院自体の費用負担は、ある程度押させる事が出来ます。しかし、退院後は、引き続き通院治療が必要な場合が多くなります。こうした場合にも、この制度を活用する事ががん治療費の負担を軽減する事が可能です。では、その制度について、まずはご紹介していきましょう。

1:高額療養費制度

この制度について、基本的な事柄をご紹介します。

月初から月末までにかかった医療費の自己負担額が高額になった場合、一定の金額を超えた部分が払い戻される事がこの制度の特徴です。例えば、健康保険証を病院の窓口で出すと通常では

「3割負担」になります。しかし、それでも医療費(の合計が)が高額になる可能性があるため、1ヶ月の上限を定めている制度になります。

この制度を活用するには、基本的なポイントがあります。

ポイント1:入院前に準備するもの「限度額適用認定証」

70歳未満の方が入院や手術、抗がん剤の治療などを行う事で高額な医療費がかかると予測できる際には、治療を受ける前に公的医療保険で「限度額適用認定証」を受け取る手続きを行いましょう。この「限度額適用認定証」とご自身の「保険証」を医療機関の窓口に提示することで、1ヶ月分の医療費を支払う際には自己負担限度額までの支払で済ませる(それ以上の支払を止める)ことができます。もしも、これを事前に用意できなかった場合には注意が必要です。治療の都度、医療機関では自分の「保険証」を利用して医療費の3割を病院に支払います。その後に高額療養費制度の申請で払い戻しの手続きをすることになります。こうする事で、自己負担額を超えた分のお金は戻ってきます。しかし、都度の支払いのためには、ある程度は纏まったお金を用意しなければいけません。このような負担をできるだけ軽減するためにも、入院や高額な外来(治療)が見込まれるときは、できるだけ早い段階で「限度額適用認定証」を入手できる手続きをしておきましょう。

ポイント2:家族で合算できる

この制度は、ご自身の世帯で複数の方が同じ病気やケガをし医療機関を受診した場合、一人が複数の医療機関の受信、一つの医療機関で入院と外来で受診した場合など、自己負担額を世帯で合算すができるのです。世帯で合算した額が、世帯主の自己負担限度額を超えた場合は、超えた金額が払い戻されます。

<合算可能な対象>

70歳未満の方の場合、治療した家族別に決まった基準により算出された自己負担額(1ヶ月)が21,000円以上のものを合算することができます。

計算1)医療機関ごとに計算する事が基本となります。もしも同じ医療機関(病院)の場合には、医科入院、医科外来、歯科入院、歯科外来などの科で分類して計算をします。

計算2)医療機関から交付される「処方せん」により調剤薬局で調剤(お薬の提供)を受けた場合は、薬局で支払った自己負担額を処方せんを交付した医療機関(同一の場合には、科単位)に含めて計算します。

こうした計算の結果が、1ヶ月で21,000円以上の場合に、その超過した分を合算する事ができます。

※ここでいう自己負担額とは、各家族別の負担額を意味します。この家族別の負担額を合算できるという意味になりますので、ご注意ください。

ポイント3:2年以内であれば申請できる(さかのぼれる)

この制度の支給は、診療を受けた月の翌月初日から2年間の間が対象になります。その為、2年以内であれば、過去にさかのぼって申請し、払い戻しが受けられますので、気になる方は計算をしてみましょう。払い戻しを受けれる可能性があります。払い戻しを行う場合には、ポイント1でご紹介した方法ではなく、払い戻しの為の手続きを行う必要がありますので、ご注意ください。

2:高額療養費制度の落とし穴

しかし、制度を利用する際には注意しておく点があります。それは「対象とならない費用がある」という事です。

高額療養費制度で戻ってくる対象は、あくまでも保険診療の部分。入院中に発生する「食費」や「差額ベッド料」が発生する部屋を使った時の費用は全額自己負担です。入院中の食費は1食あたり260円と決まっています。全額自己負担とはいえ、公的医療保険からの給付が出来ようされるので、安い金額で抑えられる仕組みとなっています。しかし、差額ベッド料(代)は入院する人やその家族が希望しないと発生しません。それだけではなく、抗がん剤の副作用による「かつら」や「帽子」の費用なども高額療養費の対象にはなりません。 単純に「がんの治療費」と言ったとしても“必要不可欠の費用”と“自分の希望でかける費用”を分けて考ていく必要があるのです。その他にも先進医療の適用や自由診療も対象外となります。これらについては、この制度を利用する方法ではなく、がん保険の加入などで備えておく方法をとる事が必要になります。先進医療、自由診療は3割の負担ではなく100%自己負担となる事がほとんどです。また、全体的な金額の設定が高くなっている為、この治療の備えをせずに自己負担のみで治療をする事は、相当な治療費のたくわえがない場合には家計を圧迫し継続した治療が難しくなるケースは多くなります。その為、この対策は、やはり、がん保険の加入で備える事が最も良い方法だといえます。

3:その他に注意しておく事

3-1:先進医療の利用

最近、治療方法の進歩により新たな治療の選択肢となってきたのが「先進医療」と呼ばれる治療方法です。身体にメスをいれずに治療が済む事で、体力や身体の回復力が早く治療期間も短縮されることから、利用者の数も増えてきています。しかし、自己負担だけで先進医療のを受けた場合には費用負担が非常に大きくなります。その他の治療方法として選択される「重粒子線治療」「陽子線治療」などは負担額は高く約300万円と普通に払える金額にはならない点を注意しておきましょう。

※先進医療は「高額療養費制度」の対象になりません。

3-2:治療後も再発防止のためにも…

手術等の治療が成功した場合にも、再発防止のためには「ホルモン治療」「抗がん剤治療」などが必要になる場合があります。これらの治療費用の負担も大きく、経済的負担が高く治療を中止する場合もあります。こうした治療方法への対策も必要となります。最近では、がん保険につけれる特約として、これらの治療費をカバーできる商品も出ています。必ずしも受ける治療方法ではありませんが、がん治療で利用者の多い治療方法などには、安価で追加できる「特約」の制度を利用する事が得策と言えます。

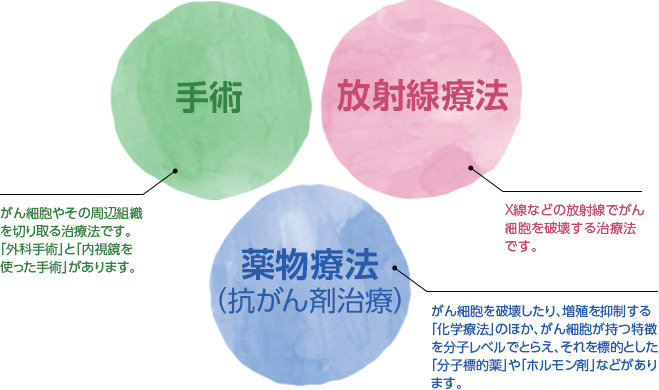

2:がん治療費用 治療方法別の整理

がんの治療に必要な治療にも種類があります。その方法に応じて費用も変わってきます。治療方法別の費用についても整理をしておきましょう

2-1:手術

【治療概要】

がんになってしまった部分(がんの細胞や部分)と、その周辺の組織や部位を手術で取り除いてく治療方法です。これは、がん大きさがまだ小さく、転移などもしていない場合(早期)や時期に発見された場合は効果的な方法といえます。この方法は、まだまだ一般的な治療方法として治療方法の選択肢として多くの方が行います。

従来は、身体を切開する為に、全身などに麻酔も行う為に、患者には負担があるのが手術と言われてきました。しかし、その技術も進歩してきています。こうした背景より負担の少ない手術法が生まれてきており、その数も増えてきています。特に有名なのは内視鏡を使用する方法でしょう。身体を切開はせずに行える手術の為、今は希望する人が増えている方法です。この方法を行う事で手術に伴う入院日数は減少傾向になったともいわれています。

【費用】

手術に必要となる費用は、その術式によって開きがあります。内視鏡を使った胃粘膜の手術などは、約30万円程度と言われています。しかし、胃の一部を切除するような手術となると、1その金額が役130万円程度まで上がります。こうした事を踏まえて、最近のがん保険や医療保険の手術給付金には、手術の種類た段階的に給付金額が変わるものがありますので、保険会社の商品を見直しておく事も良い方法です。

2-2:抗がん剤治療

【治療概要】

治療方法の手術だけでは、全ての「がん組織」を取り除き切れない場合、手術後の再発防止などに使われるのが「抗がん剤治療」です。単純に「抗がん剤」と言ってもさまざまな種類があります。細かく言えば、抗がん剤ではない分子標的薬やホルモン剤という薬品もがん治療に使われます。こうした治療方法を含めて、「化学療法」と総称することもありますので、その総称だけではなく、その内容についても加入している保険内容を確認しておくべきでしょう。

局所療法と言われる「手術」や「放射線治療」とは、がんになった部分にだけ行われる対処方法となります。それとは異なり、抗がん剤治療は全身に効果があるとされています。そのため、転移があると判断されているけれど、その部分が特定されていない場合にも、治療ができるという考え方になります。ご存知の方もも多い様に がんは細胞の異常な増殖であると言われています。抗がん剤はその仕組みに作用して、がんが広がるのを防ぎつつ、がん細胞その物をを破壊していきます。しかし、正常な細胞にも影響を与える程の作用が生じてしまうため副作用があります(身体への負担があること)に注意をしなければばなりません。それだけではなく、効果が出るまでにある程度の時間がかかるため治療期間が長引き、費用もかかってしまうのが難点と言えます。

【費用】

この療法を行うには、「投薬」「休止」のサイクルを決めた治療計画をつくる事から始まります。治療による効果を見ながらそれを繰り返すことで治療を行い続けます。。この1つのサイクルは、おおむね5~6週間であることが多いといえます。このサイクルを1コースと呼び、1コースあたりにかかる費用は、約100万円前後が平均だと言われています。問題なのは、このサイクルが複数回になる事も多い点です。身体の負担や回数から、治療を断念する方も多い治療方法と言えます。

2-3:放射線治療

【治療概要】

放射線を使って、がんの発生している部位に向けて照射することで、がん細胞を破壊するという治療法の事です。この治療方法は、手術に代わる根治療法だけではなく、再発の予防として広く用いられます。

放射線治療は大きく分けて、体の外側から放射線を照射する「外部照射」と、体内に放射性物質を入れて患部に照射する「内部照射」という方法をに分けられます。 しかし、照射方法によっては、がん周辺の正常な細胞に対しても、放射線を浴びせてしまうことになります。しかし、放射線を浴びることには痛みもなく、手術や抗がん剤治療に比べると、身体への負担や副作用は少ない上に通院治療が行える為、取り入れる方が多い治療方法となります。

【費用】

放射線治療の費用は、前述した放射線の照射方法や範囲のより、変わってきます。一般的に言われるのが、おおむね3cm程度の小さな病巣に対して行われる「定位放射線照射」という方法では、約60万円程度と言われています。この放射線治療は、比較的新しい技術です。「定位放射線照射」は公的保険の対象に含まれている治療方法ですが、中には保険適用外となる場合があります。この方法は、所謂、先進医療と呼ばれるものです。その為、まだ十分に検証されていない方法と言えます。こうした背景から、国が承認した特定の医療機関でしか受ける事ができません。そして、なによりもその費用は全額自己負担になる治療法です。放射線治療の費用は約300万円程度にもなるうえ、先進医療の治療法は公的保険が使えません。こうしたことから、がん治療費を補填する為に、がん保険には特約が用意されている商品も多くでています。

3:女性のがん治療

「きっと大丈夫」「自分以外の人の事」と、他人事のように考えてしまいがちな女性特有の「がん」。特に、これからがんばる「30代」から急速に増えてくる事をご存じですか?

男性とは違う、女性特有の「がん」についても治療する際のがん治療費について整理していきましょう。

まず、日本人の死亡原因の第1位といわれる「がん」ですが、女性が「がん」にかかる割合は38.5%、約3人に1人がかかるといわれています。その為、決して、他人事ではないのです。

この女性特有のがんとは、「乳がん」「子宮がん」「卵巣がん」です。この女性特有のがんに掛かる割合は、およそ32%といわれています。こうした割合の高い女性独特のがんに必要となるがん治療費用を整理していく事で、今後の備えを行っていきましょう。これらのがんにも女性特有プランとして、保険商品は数多く出ています。特に、「乳がん」「子宮がん」「卵巣がん」にのみ適用されているがん商品もある位です。一般的な家庭では、大黒柱になる男性の保険を手厚くし、女性(主婦)の保険を安価にしているご家庭も多いはずです。しかし、男性が掛からないがんだからこそ、これらについては、備えをしておく事をお勧めします。家庭を守る女性、働きざかりの女性ならではの保険商品が充実してきている今だからこそ、年齢や補填したい金額などに応じたがん保険をじっくりと検討してみてはいかがでしょうか?

ここでは、、「乳がん」「子宮がん」「卵巣がん」に関する基本的な知識と一般的ながん治療費用について整理していきます。

3-1:乳がん

3-1-1:乳がんとは

そもそも、乳がんとは?について整理していきましょう。

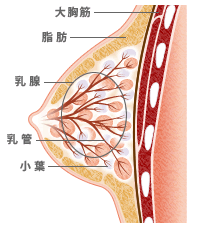

乳房には、「脂肪」と「乳腺」という組織があります。 乳がんとは「乳腺」から発生する癌の事を示します。つまり、脂肪からは発生しないがんです。乳ガンは、その他のがんと同様に細胞の遺伝子異常が蓄積される事で発生することが分かってきています。 また、発生する段階、進行していく段階とも、「ホルモン」に依存している点が特徴です。 大人の女性の乳房は、乳頭を中心に乳腺が放射状に15~20個程度並んでいます。それぞれの乳腺は小葉に分かれていて、小葉は乳管という管でつながっています。 乳がんの約90%はこの乳管から発生していて、「乳管がん」と呼ばれます。小葉から発生する乳がんが約5~10%あり、「小葉がん」と呼ばれ区別されています。

3-1-2:治療費

乳がんの治療に掛かる費用についても整理をしていきましょう。

【公的費用対象】

乳がん治療費について、社会保険や国民健康保険が適用されるものを紹介します。

・外科手術(全摘術・温存術とも)

1~2週間の入院が必要とされており、約60~70万円(3割負担:20万円)の費用が掛かるといわれています。

・放射線療法

25回で約30万円(3割負担:10万円)の費用が掛かるといわれています。

・ホルモン療法(抗エストロゲン薬)

5年間の投与期間で約85~100万円(3割負担:約10万円)の費用が掛かるといわれています。

・ホルモン療法(LH-RHアゴニスト製剤)

2年間の投与期間で約130万円(3割負担:約40万円)の費用が掛かるといわれています。

・抗がん剤治療(CMF)

半年間の期間で約10万円(3割負担:約3万円) の費用が掛かるといわれています。

・抗がん剤治療(AC+T)

半年間の期間で約70万円(3割負担:約25万円)の費用が掛かるといわれています。

【公的費用対象外】

他のがん治療と同様に健康保険の適用外になるものとしては、差額ベッド代や、入院中の諸費(衣類代やクリーニング代、テレビ代など)があります。

注意しておくのは、乳房再建術は審美的な意味合いが強いとされており、自費負担となります。

3-2:子宮がん

3-2-1:子宮がんとは

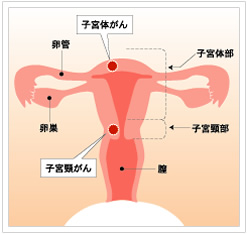

今度は、子宮がんについて整理していきましょう。女性特有の臓器である「子宮」とは、骨盤に守れるように女性の下腹部にあり、その形は洋梨を逆さまにしたような形をしています。

膣につながる部分を「子宮頸部」、妊娠をした際に赤ちゃんが出産までとどまる部分が「子宮体部」と呼ばれています。

子宮がんには、がんができる場所によって、「子宮頸がん」と「子宮体がん」に分けられます。そして、発症する原因も発症するメカニズムも全く異なるがんである事を覚えておきましょう。

子宮頸がんが多く発生する場所は、子宮頸部の入り口である外子宮口と呼ばれるあたりです。がん細胞の増殖スピードはゆっくりで、正常な細胞が浸潤がんになるのに5〜10年以上もの期間がかかるといわれます。そのため、定期的に検診を受けることにより、がんになる前の段階(早期に)で見つけることが可能です。

子宮体がんは、「子宮内膜がん」とも言われます。子宮内膜に多く発生します。子宮内膜は生理のときにはがれてしまうので、閉経前に子宮体がんが発生することは、ごくまれだといわれています。年齢別にみた発生率は、40歳代後半から増加して50歳代から60歳代にピークを迎え、その後減少する傾向がみられます。

3-2-2:治療費

子宮がん治療費とは、がんがどの段階(ステージ)で発見されたのか、どのような投薬や治療を行ったのかによって大きく変わります。

そして、開腹手術を行う為に入院した場合には、100万円程度の治療費の標準ラインとなっています。

例えば、2週間程度の入院・手術が必要な子宮頸がんの治療の場合には、下記の様な項目の費用が必要となります。

※下記の項目は、一般的ながん治療として必要になるがん治療費用の項目とも言えます。

・手術費用

・術前、術後の精密検査費用

・入院費(2週間分)

・入院中の食費

・差額ベッド代

・保険適用外の薬剤・治療費

・交通費

・退院後のお見舞い返し、快気祝い代

3-3:卵巣がん

3-3-1:卵巣がんとは

最も多いのは、卵巣の表層をおおう細胞に由来する上皮性腫瘍です。この中には「良性腫瘍」と「悪性腫瘍」のほかに良性、悪性の中間的な性質をもつ腫瘍(境界悪性腫瘍)があります。上皮性腫瘍はおもに4つの細胞型に分けられており、それぞれ異なった性格をもっています。最も多いのには上皮性のがんで卵巣がんの90%を占めているとされています。

3-3-2:治療費