お子さんの誕生と共に多くの親御さんが、一度はファイナンシャルプランに、学資保険の導入を検討されることでしょう。

この数十年で生命保険は、ユーザーニーズに対応すべく、大きな変化を続けています。

それまで多くの生命保険は、保険販売員との直接面談で、商品選択の相談や契約が執り行われ、数社にまたがり商品比較を行う方は、少数でした。

しかしインターネット隆盛時代を迎えた現代では、PCやスマホの前で、手軽に複数社の保険商品を比較したり、保険員を介することなく契約が出来たりと、顧客寄りの選択肢が非常に広がりました。

そんな広がりを見せる分、商品も多岐にわたり、契約内容も独自性のアピールがなされており、簡単商品比較が難しくなっているのもまた事実です。

そんな時にネット時代で重宝されるのが、ずばり「口コミ」です。

既に契約済み、もしくは契約検討中のユーザーが、実際に利用した感想などをネット上に公開するので、実体験に基づくリアルな最新情報が得られるのです。

そこで今回は、学資保険の口コミランキングの中で、HIT数の多い学資保険各商品を、徹底解剖してまいりたいと思います。

目次

1.学資保険とは

1.1特徴

1.2仕組み

2.第一生命の学資保険

2.1第一生命とは

2.2こども応援団/Mickey

2.3仕組みと特徴

2.4プラン

2.5口コミ

3.かんぽの学資保険

3.1かんぽとは

3.2はじめのかんぽ

3.3仕組みと特徴

3.4プラン

3.5口コミ

4.日本生命の学資保険

4.1日本生命とは

4.2ニッセイ学資保険

4.3仕組みと特徴

4.4プラン

4.5口コミ

5.アフラックの学資保険

5.1アフラックとは

5.2夢見る子供の学資保険

5.3仕組みと特徴

5.4プラン

5.5口コミ

6.ソニー生命の学資保険

6.1ソニー生命とは

6.2学資保険と学資プラン

6.3仕組みと特徴とプラン

6.4プラン

6.5口コミ

7.明治安田生命

7.1明治安田生命とは

7.2つみたて学資

7.3仕組みと特徴

7.4プラン

7.5口コミ

8.富国生命

8.1富国生命とは

8.2みらいのつばさ

8.3仕組みと特徴

8.4プラン

8.5口コミ

9.まとめ

1.学資保険とは

学資保険は数ある商品の中でも、比較的に耳慣れたジャンルです。

お子さんの誕生とともに、「わが子の将来の為に、学費を確保しておきたい」と言う親御さんのニーズに応える私的保障としては、とてもポピュラーです。

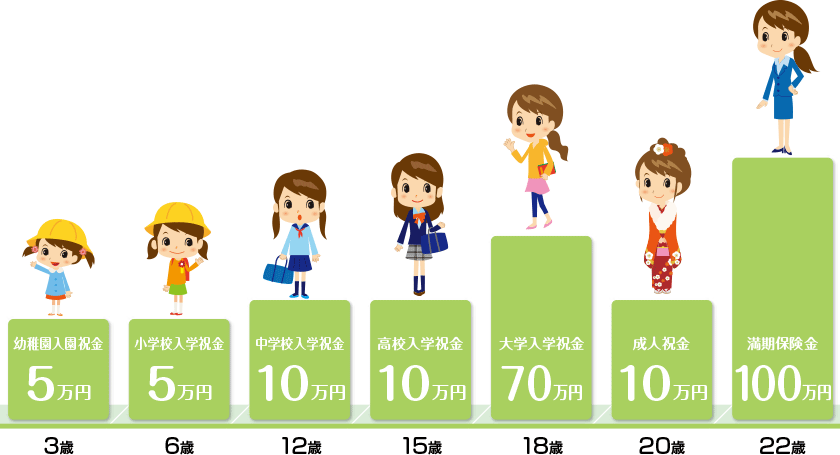

その背景には、子供一人に掛かる教育費用が、非常に大きな額であることを、親御さんが憂慮してるからに他なりません。

子供一人当たり、大学を卒業させるまでにかかる費用は、単純計算では下記のようになっています。

公立一本やりで大学まで進学した場合が、2,985万円

私立一本やりで大学まで進学した場合が、6,064万円

先ほども申し上げましたが、この額を容易に貯蓄できるご家庭は、決して多くはないでしょう。

その為の備えが、学資保険なのです。

それでは、まずは学資保険のあらましを見てまいりましょう。

1.1特徴

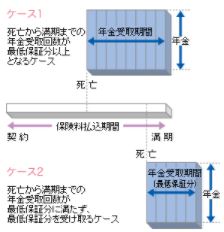

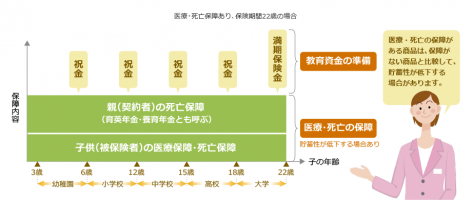

学資保険は、「保障型」と「貯蓄型」大別されます。

あらかじめ就学期間を想定し、それを保険期間として契約満了時に満期金を受け取れるように契約の組み立てを行います。

まず保障型学資保険ですが、本来の貯蓄型部分に、お子さんの傷病による入院/通院保障や、死亡保障などが付加されているものを指します。

しかしながら、そのプラスαの部分に対して保険料が上乗せされるので、元本割れを起こしやすくなっています。

メリット

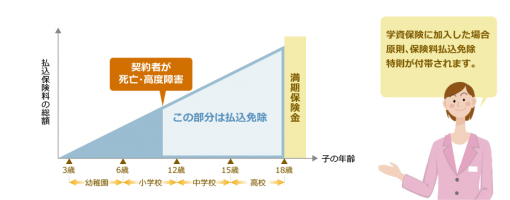

・契約者である親が死亡した場合、以降の保険料の払い込みが免除となり、満期保険金や祝い金は受け取れる

・商品により、契約者である親が死亡した場合、育英年金や死亡保険金が受け取れる商品あり

・商品により、被保険者である子供に死亡保障や医療保障などが付帯出来る

デメリット

・満期まで支払い続ける保険料総額が、受け取れる満期保険金や祝い金の総額を下回り、元本割れを引き起こす可能性あり

・自治体などが実施するこども医療補助や、高額医療費などの活用が可能なので、必須とは言い切れない

以上を踏まえた上での選択が求められる商品、と言うわけです。

一方の貯蓄型学資保険は、保障型のようにプラスα部分が無い分、保険料が割安になるばかりでなく、満期まで契約解除をしなければ、支払保険料総額よりも、受取満期保険金/祝い金の方が高くなります。

いわゆる、養老保険などと同様に、返戻率の高い保険商品に該当します。

メリット

・契約者である親が死亡した場合、以降の保険料の払い込みが免除となる上、満期保険金や祝い金が受け取れる

・銀行などの金融商品よりも利率が高い

・金利固定商品であれば、元本保証

デメリット

・金利変動型の場合、元本割れの可能性も否定できない

「保障型」と「貯蓄型」、どちらを選択すべきかとお悩みになられるかもしれません。

しかしながら、自治体などが実施している、特定年齢の子供の治療費が、割安もしくは0円などと言った、社会的保障制度などがある程度は充実しているので、無理に保障範囲を広げる必要性はないと言えるでしょう。(高額な治療費を必要とした場合でも、高額医療費制度の活用で、ある程度のフォローが可能)

むしろプラスα部分の保険料上乗せ分を、一家の大黒柱の掛捨て型の死亡保険や貯蓄型の終身保険などへ投入することで、様々なシチュエーションに利用可能な、死亡保険金の増額が見込めます。

学資保険検討の際には、学資保険以外にも下記の様な選択肢が用意されていますので、熟考すべき保険商品であることは、頭に入れておきましょう。

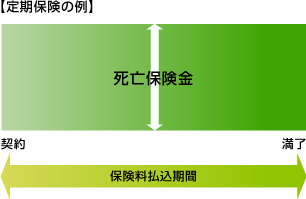

| 定期保険 | 掛捨て型 |

10年20年といった形で保険期間が定まっていて、契約期間中の被保険者の死亡に対して、 死亡保険金が支払われる。 生存のまま満期を迎えると契約満了となり、満期金や中途解約による解約返戻金などの支給はないが 定額な掛け金で死亡時にまとまった保険金を受け取れるので、汎用性が高い。 |

|

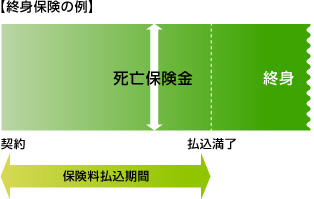

| 終身保険 | 貯蓄型 |

一生涯が保険期間となり、規定の期間を超過すると解約返戻金が受け取れる。 死亡保険金も当然受け取ることができ、解約返戻金(規定期間超過が必須)/死亡保険共に払込済み保険料を 割り込むことなく、高金利に設定されている。 |

|

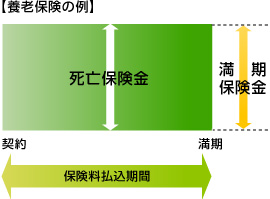

| 養老保険 | 貯蓄型 |

10年20年といった形で、保険期間が定まっていて、規定の期間を超過すると、解約返戻金が受け取れる。 また、保険期間満了時には満期金が受け取れ、生命保険の中で最も高金利に設定されている。 |

|

| 収入保障保険 | 掛捨て型 |

契約者の死亡時より、契約時に設定した満期日まで、年金方式で保険金が受取可能。 |

|

1.2仕組み

一家の大黒柱である契約者に万が一があった際、以降の保険料払込は免除となるのが大きな特徴で、銀行預金よりも確実に、目標貯蓄額を達成できるシステムになっています。

また、保険契約内容によって異なりますが、進学のタイミングなどで祝い金を受け取れるシステムがあります。

しかしながら、貯蓄性が高いがゆえに保険料は割高に設定されおり、中途解約を行ってしまうと、それまでの払込保険料額を割り込み、元本割れを起こすリスクを抱えています。

子の誕生もしくは幼少期から契約を開始すると、10年15年と保険料払込期間が長い場合が殆どなので、経済的体力を熟考した上で、加入すべき商品だと言えるでしょう。

しかしながらマイナス金利導入により、多くの学資保険が保険料の見直しや販売停止になった事実を鑑みると、いかに学資保険の返戻率が高いか、お分かりいただけるでしょう。

自身のライフプランに見合った選択をすれば、やはり学資保険は、子供の教育資金確保の手段として、非常に優秀だと言えるのです。

それではいよいよ次章にて、口コミランキング上位に位置する、学資保険のあれこれを、見てまいりましょう。

2.第一生命の学資保険

口コミランキング検索でHIT数の多い、第一生命の学資保険から見てまいりましょう。

2.1第一生命とは

下記概略をご覧いただくとお分かりのように、創業100年を超える老舗保険会社で、保険業界の格付けでも高い評価を獲得してます。

| 名称 | 第一生命保険株式会社 |

| 本店所在地 | 日比谷本社〒100-8411 東京都千代田区有楽町1-13-1 TEL 03(3216)1211(代) 地図 |

| 主要拠点 | 豊洲本社〒135-8120 東京都江東区豊洲3-2-3 豊洲キュービックガーデン 地図 |

| 創立 | 1902年9月15日 |

| 資本金 | 600億円 |

| 保有契約高 ※ | 個人保険 105兆4,919億円 個人年金保険 11兆4,232億円 団体保険 47兆6,399億円 団体年金保険 6兆1,490億円 |

| 従業員数 ※ | 57,266名(内勤職11,628名、営業職45,638名) |

| 事業所 | 支社84、営業オフィス等1,263 |

| 総資産 ※ | 36兆7,760億円 |

| 保険料等収入 | 2兆5,475億円(2016年4月~2017年3月) |

| 保険金等支払金 | 2兆3,275億円(2016年4月~2017年3月) |

| 格付け | (株)格付投資情報センター A+ (株)日本格付研究所 A+ スタンダード・アンド・プアーズ A+ フィッチ・レーティングス A+ A.M. Best A+ (2016年6月24日現在) |

| 経営理念 | お客さま第一主義 「一生涯のパートナー」 |

※2017年9月末現在

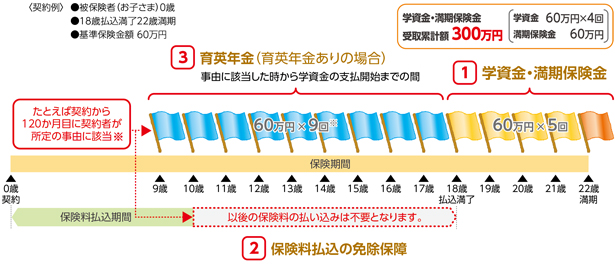

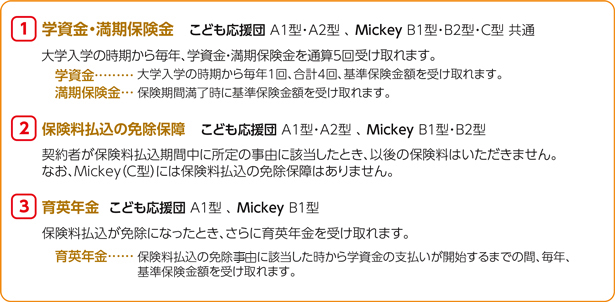

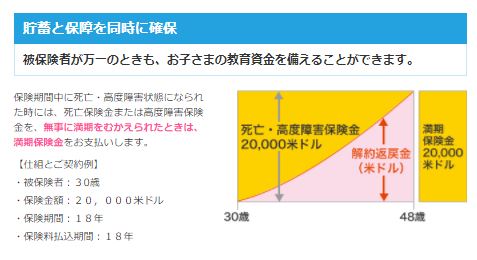

2.2こども応援団/Mickey

そんな第一生命が展開している学資保険が、「こども応援団/Mickey」です。

2.3仕組みと特徴

内容は、子供の大学進学に掛かる費用を見越したもので、下記の2本柱で構成されています。

・契約者死亡以降の保険料払込免除

・育英年金

他社との差別化を図るものとして、の「契約者死亡により保険料払込免除となった時に、更に育英年金と言う形で保険金を受け取れる」というのが、大きな魅力の一つです。

2.4プラン

それでは参考として、具体的なプランを見てまいりましょう。

こども応援団/Mickeyには、先ほども申し上げました、下記二本柱の保障の有り無し、そのフォロー範疇により、5つのプランが用意されています。

・契約者死亡以降の保険料払込免除

・育英年金

付加できる特約

冒頭でも申し上げましたが、疾病などに対する特約は、学資保険においてはさほど重要ではありません。

返戻率が高い分、月々の保険料は高めの設定になっていますので、特約付加により一層高額となり、家計への影響も大きくなります。

支払期間が長いのが学資保険の特徴ですので、あくまでも期間中に払い続けるだけの経済的体力を要しますので、慎重に検討しましょう。

2.5口コミ

それではここで、口コミをチェックしておきましょう。

高評価の口コミ

・Mickeyの返戻率が非常に高く、100%を超えている。

・プランが5種用意されているので、選択肢が豊富

低評価の口コミ

・プラン次第では、返戻率が低い

・祝い金などの受取設定が、カスタマイズしにくい

大学進学時にまとまった教育資金を用意しておきたい方には返戻率も高く、うってつけの商品だと言えますが、進学など節目ごとに祝い金を受け取りたい方には不向きとなっています。

なお公式サイト上での見積が出来ませんので、下記よりアクセス下さい。

3.かんぽの学資保険

それでは次に、身近な存在である、かんぽの学資保険を見てまいりましょう。

![]()

3.1かんぽとは

かんぽは、皆さんの記憶にも新しい、2006年9月に郵政民営化法に基づいて設立された保険会社です。

| 名 称 | 株式会社かんぽ生命保険 |

| 開業日 | 2007年10月1日 |

| 本社所在地 | 〒100-8798 東京都千代田区霞が関一丁目3番2号 TEL 03-3504-4411(日本郵政グループ代表番号) アクセス |

| 資本金 | 5,000億円 |

| 従業員数 | 7,424名(2017年3月31日現在) |

| 主な事業所 | エリア本部13、 支店82 |

| 業務内容 | 生命保険業 |

対外的な評価も高く、何よりも地域密着型で身近な存在であるため、問い合わせや相談などが、気軽に行えると言うメリットがあります。

| 格付会社 | 格付内容 | 格付 | 見通し |

|---|---|---|---|

| 格付投資情報センター(R&I) | 保険金支払能力格付 | AA- | 安定的 |

| 日本格付研究所(JCR) | 保険金支払能力格付 | AA | 安定的 |

| スタンダード&プアーズ(S&P) | 保険財務力格付 | A+ | 安定的 |

3.2はじめのかんぽ

それでは、はじめのかんぽのあれこれを、見てまいりましょう。

3.3仕組みと特徴

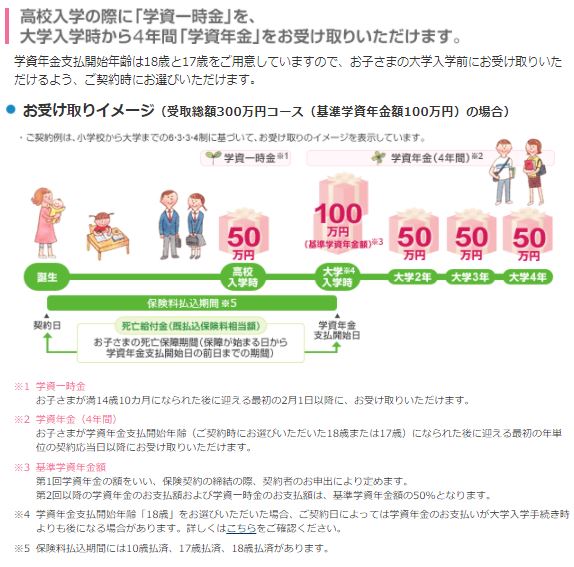

受取時期を3種から選ぶことが出来るだけでなく、出産前のお子さんでも加入できるようになっています。

また、大学進学時の前準備として利用できる17歳満期も、用意されています。

3.4プラン

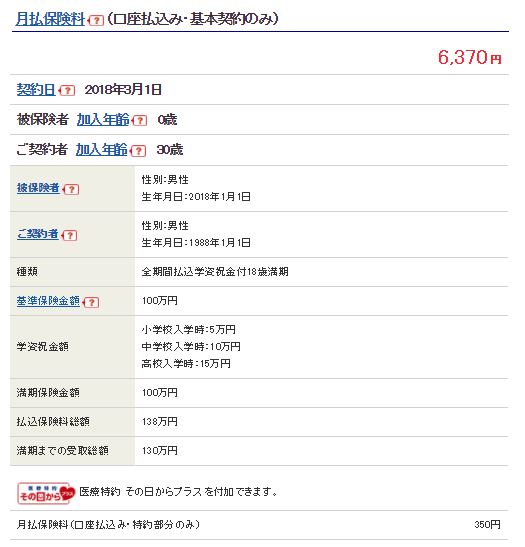

まず1つ目のプランである、大学入学時に対応すべく作られた、学資金準備コースを見てまいりましょう。

はじめのかんぽ学資金準備コースには、2種類の保険料払込期間が用意されています。

2つ目のプランが「小中高+大学入学時」の為の学資準備金コースです。

こちらも、学資金準備コースと同様に、2種類の保険料払込期間が用意されています。

この商品には、下記の様な特約を付加できます。

こちらはサイト上で見積可能ですので、是非ご活用下さい。

30歳男性と仮定した場合このような保険料算出が可能となっています。

3.5口コミ

それでは、ここで口コミをチェックしてみましょう。

高評価

・返戻率が良い

・短期払いが可能

・生前加入が可能

・受取時期の選択が可能

・郵便局で加入できる

低評価

・他社と比較すると返戻率が劣る

お子さんの生前加入は、非常にレアなポイントとなります。

また、受取時期の選択肢が豊富なので、よりお子さんの進学に必要と考えられる資金調達が可能な点は、魅力的です。

また最寄りの郵便局で気軽に相談できることも、保険契約時の安心に繋がります。

しかしながら貯蓄型保険商品の最大の魅力は、返戻率です。

身近な安心を取るか、貯蓄性を取るのか、判断が必要となります。

4.日本生命の学資保険

それではこの章では、日本生命の学資保険を見てまいりましょう。

![]()

4.1日本生命とは

日本生命も、創業100年以上を経ている、老舗生命保険会社です。

| 名称 | 日本生命保険相互会社 |

| 本店所在地 | 〒541-8501 大阪府大阪市中央区今橋3-5-12 TEL:06-6209-4500 |

| 創立 | 1889年7月4日 |

| 従業員数 | 70,651名(うち内勤職員19,747名) |

| 業務の概要 | 生命保険業 生命保険業免許に基づく保険の引受け 資産の運用 貸付業務 有価証券投資業務 不動産投資業務 付随業務・その他の業務 他の保険会社その他金融業を行う者の業務の代理または事務の代行 債務の保証 投資信託の販売 確定拠出年金制度における運営管理業務 |

| 事業所 | 支社等 108 営業部 1,537 海外事務所 4 代理店 15,491 |

| 子会社等 | 保険および保険関連事業 17社 資産運用関連事業 41社 総務関連事業等 11社 |

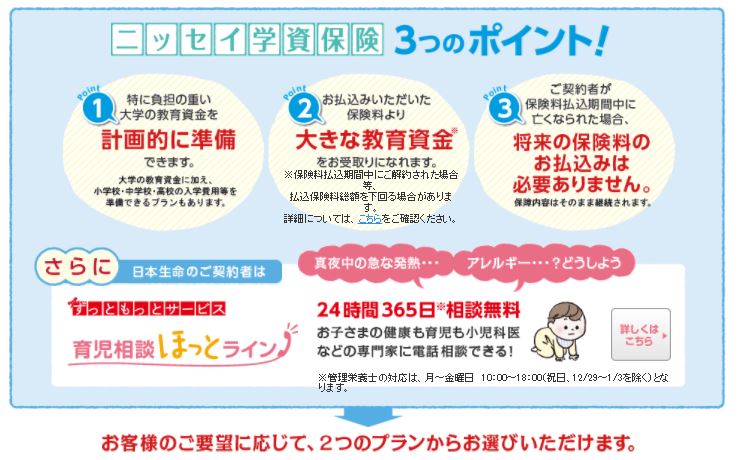

4.2ニッセイ学資保険

それでは、ニッセイ学資保険のあれこれを、見てまいりましょう。

4.3仕組みと特徴

最も教育費が掛かる、大学入学準備に長けているのが、大きなポイントです。

そこでより具体的なプランを見てまいりましょう。

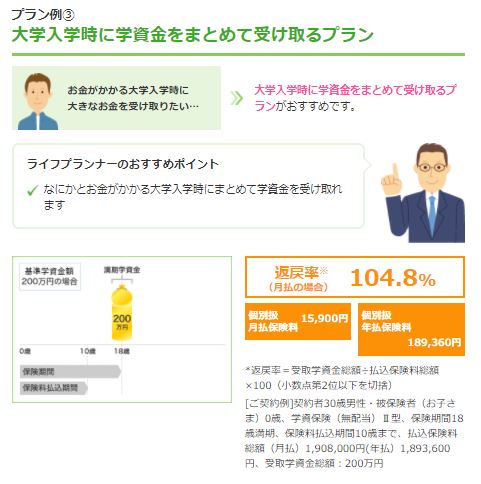

4.4プラン

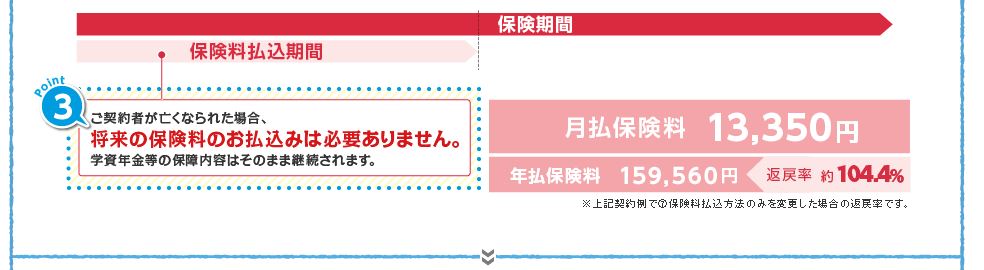

まずは祝い金無しのプランを、見てまいりましょう。

返戻率104.4%は、一般的な金融貯蓄商品と比較すると、大きな差が生じるので、やはり優秀な商品だと言えるでしょう。

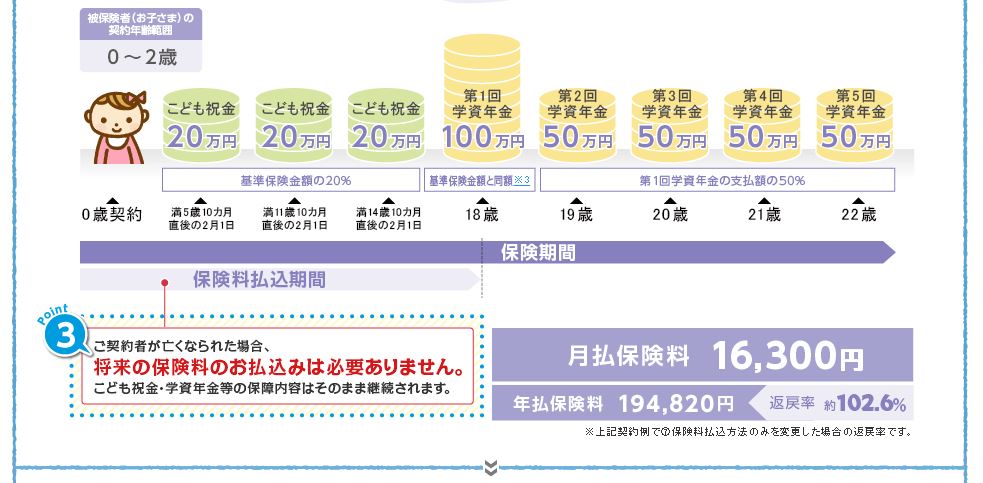

次に祝い金ありのプランも、併せてみておきましょう。

小中高それぞれの進学時期には、何かと物入りなので、これだけの回数の祝い金の受取は、家計にも優しいつくりになっています。

ここで上記2プランの保険料のシミュレーションを見ておきましょう。

当然のことながら、祝い金の有無で、保険料/返戻率はともに影響を受けます。

返戻率を重視するのであれば、祝い金なしタイプを選ぶのが賢明ですが、小中高進学時の支度金としての祝い金を望むのであれば、祝い金ありを選択すべきです。

いずれのタイプも返戻率は102%を超えていますので、着実な資産増が見込めます。

4.5口コミ

それではここで、口コミもチェックしておきましょう。

高評価

・祝い金なしの返戻率が良い

・祝い金ありだと、小中高と進学のタイミングで学資金が受け取れるので、支度準備金として活用できる

低評価

・保険料が高め

・祝い金なしだと大学入学まで、一切学資金が出ない為、進学時の支度準備金の補填にならない

・祝い金ありだと、返戻率が悪い

祝い金を受け取るのか否か、まさにこの2点が大きなポイントとなります。

いずれを選択しても、返戻率は102%を超過するので資産増に繋がるのは確かなので、小中高大いずれに重きを置くのかの検討が必須です。

5.アフラックの学資保険

アヒルでおなじみのアフラックを見てまいりましょう。

![]()

5.1アフラックとは

愛らしいアヒルが人気のアフラックは、がん保険や医療保険を得意とした、新進気鋭の生命保険会社です。

| 正式名称 | American Family Life Assurance Company of Columbus (アメリカン ファミリー ライフ アシュアランス カンパニー オブ コロンバス) |

||

| 略称 | アフラック | ||

| 本社所在地 | 〒163-0456 東京都新宿区西新宿2-1-1 新宿三井ビル 0120-5555-95(コールセンター)全国支社一覧はこちら |

||

| 事業内容 | 生命保険業 | ||

| 設立 | 1974年 | ||

| 社員数 | 4,734人(2017年3月末) うち男子2,417人 女子2,317人 |

||

| 平均年齢 | 38.4歳(2017年3月末) | ||

| 営業拠点数 | 87営業部・支社(2017年3月末) | ||

| アソシエイツ*数 | 12,161店(2017年3月末)*当社販売代理店 うち提携金融機関373 | ||

| 資産状況 | 総資産:11兆2,856億円(2017年3月末) | ||

| 負債状況 | 保険契約準備金:10兆3,451億円(2017年3月末) | ||

| 資本状況 | 純資産の部合計:6,338億円(2017年3月末) | ||

| 収支状況 | 保険料等収入:1兆4,399億円(2017年3月期) 保険金等支払金:7,430億円(2017年3月期) |

||

| 契約状況 | 新契約件数*:155万件(2017年3月期) 保有契約件数*:2,420万件(2017年3月末)*個人保険・個人年金保険の合計 |

||

| 健全性に関する指標 | ソルベンシー・マージン比率:956.1%(2017年3月末) 実質純資産額:2兆3,350億円(2017年3月末) 基礎利益:2,586億円(2017年3月期) 保険財務力格付け:A+(スタンダード&プアーズ/2017年5月現在) |

||

対外的評価も非常に高いのは、ソルベンジーマージン比率をご覧いただければ、一目瞭然です。

5.2夢見る子供の学資保険

それではそんなアフラックの夢見る子供の学資保険を見てまいりましょう。

5.3仕組みと特徴

様々な特徴が挙げられますが、大きな特徴としては、保険加入の際に医師の診断が不要と言う点にあります。

医師の診査が必要なく、契約申込書(告知書)/意向確認書に健康状態などの必要事項を記入し、本人確認書類とあわせて提出することが可能です。

5.4プラン

それでは、実際のプランを見てまいりましょう。

進学時期に合わせて学資金が受け取れるのは、嬉しいポイントです。

それでは保険料シミュレーションも、併せて見ておきましょう。

契約内容によって異なりますが、返戻率が100%を切ってしまっているのが、お分かりいただけるかと思います。

返戻率は決して無視できないポイントですが、家計をやりくりしても貯蓄が難しい場合などには、固定費として保険料を位置づけしておけば、大黒柱に万が一があっても、確実に学資金を準備することが可能です。

こちらもサイト上から保険料のシミュレーションが行えますので、是非ご活用下さい。

5.5口コミ

それではここで、口コミもチェックしておきましょう。

高評価

・払込期間が10歳/17歳/18歳から選べる

・10年短期払いを選択すると返戻率が高まる

低評価

・育英年金がない

・医療保障がない

・返戻率が低い

学資保険の最も重要な選択眼は、返戻率を見ることです。

その視点から見ると、夢見るこどもの学資保険は、他社商品と比較すると見劣りすると言わざるを得ません。

6.ソニー生命の学資保険

しまじろうがメインキャラクターを務めるソニー生命の学資保険を見てまいりましょう。

![]()

6.1ソニー生命とは

まずはソニー生命自体の情報を見てまいりましょう。

| 社名 | ソニ-生命保険株式会社 | |

| 社名英語表記 | Sony Life Insurance Co., Ltd. | |

| 本社所在地 | 〒100-8179 東京都千代田区大手町一丁目9番2号 大手町フィナンシャルシティ グランキューブ |

|

| 設立 | 1979(昭和54)年8月 | |

| 従業員数 | 7,865名 (うちライフプランナ-4,933名) | |

| 資本金 | 700億円 | |

|

営業拠点数

|

支社 | 119拠点 |

| 代理店拠点 | 39営業所 | |

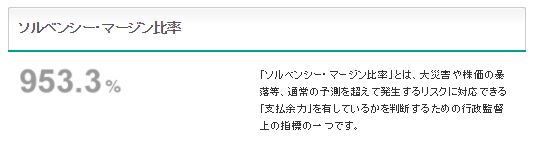

ソルベンジーマージン比率

| 平成24年度末 | 平成25年度末 | 平成26年度末 | 平成27年度末 | 平成28年度末 |

| 2,281.8% | 2,358.7% | 2,555.0% | 2,722.8% | 2,568.8% |

ソルベンジーマージン比率も良好で、業績の良さをうかがわせます。

6.2学資保険と学資プラン

実はソニー生命は学資準備として、「学資保険」と「学資プラン」の2本立てを掲げています。

そこで、それぞれの特徴などを見てまいりましょう。

6.3仕組みと特徴

まずは学資保険の特徴から見てまいりましょう。

貯蓄性の高さとカスタマイズ性の良さに定評があるのが、学資保険です。

そこで、その貯蓄性を見てまいりましょう。

まず、返戻率の高さに目を奪われます。

再三申し上げておりますが、学資保険の最大のポイントは、返戻率です。

そういった視点から見た場合、ソニー生命の学資保険は、他に類を見ないダントツの返戻率を誇ります。

次にカスタマイズ性を見てまいりましょう。

まずは受取時期の選択肢の広さです。

次に満期年齢が4種から選択できると言うメリットです。

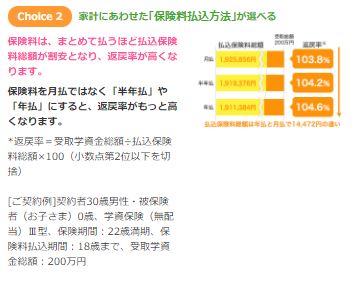

また、保険料払込方法の選択肢が用意されています。

返戻率の高さと、ユーザーに開かれたカスタマイズ性の高さは、まさに秀逸と言えるでしょう。

次に学資プランを見てまいりましょう。

学資プランは、何を隠そう米ドル建ての養老保険無配当型のプランとなっています。

学資金を米ドルで備えることが出来るようになっており、円建て保険+金融資産の組み合わせで、絶妙なバランスで学資準備金の用意が可能となっています。

また、保険料自体は円で払込、受取の際は円/米ドルのいずれかの選択が可能です。

大黒柱の万が一の際にも備えられるので、まさに貯蓄+保障が得られます。

受取に関しても、選択肢が用意されています。

勿論、保険料払込方法が選べるので、より高い返戻率設定を組み上げることも可能です。

保険料払込期間も選択できる、柔軟性の高さも魅力の一つです。

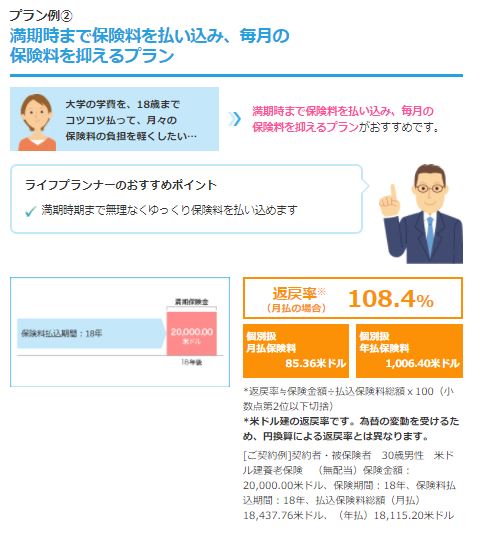

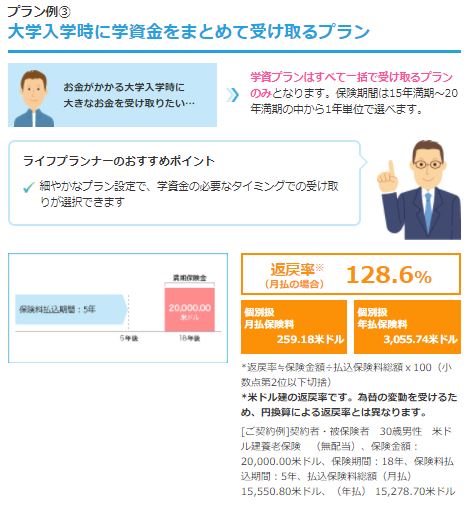

6.4プラン

それではここからは、具体的なプランを見てまいりましょう。

まずは学資保険です。

他社と比較して、目立って高い保険料ではないのにもかかわらず、107.2%と言う、高返戻率を誇ります。

毎月の保険料を割安に抑える分、返戻率は若干低い設定となりますが、それでも103.8%の返戻率は、大きな見劣りにはならないでしょう。

最も学資準備金が必要な大学進学時にまとめて受け取れるので、利用価値は格段に上がります。

それでは続いては、学資プランです。

驚異的な返戻率を誇るこのプランは、業界で他社の追随を許しません。

月々の保険料を割安に抑え、家計への負担を軽減できるのが、大きな魅力の一つです。

こちらも学資保険同様に、最も学資準備金が必要な大学進学時をターゲットとしています。

いずれのプランを見ても、業界ナンバー1の返戻率を誇っています。

特にドル建て商品は、返戻率が驚異的に高く、その利用価値は計り知れません。

6.5口コミ

それでは口コミを併せて見てまいりましょう。

高評価

・返戻率がとても高い

・専門のライフプランナーとの面談で加入検討が出来る

低評価

・ネットなどで手軽に申し込めない(要面談)

低評価に関しては、大きなマイナス要素とはなり得ないでしょう。

学資保険は保険料も割高で、プランニングが素人には難しい商品だからこそ、専門のライフプランナーのアドバイスを受けられるのは、逆に非常にメリットとなります。

7.明治安田生命

それでは、明治安田生命のつみたて学資を見てまいりましょう。

7.1明治安田生命とは

まずは明治安田生命の企業情報から見てまいりましょう。

| 名称 | 明治安田生命保険相互会社 Meiji Yasuda Life Insurance Company |

| 本社所在地 | 〒100-0005 東京都千代田区丸の内2-1-1 TEL03-3283-8111(代表 |

| 創業 | 1881年(明治14年)7月9日 |

| 総資産 | 37兆9,845億円 (2017年9月末現在) |

| 基金総額 | 8,800億円 (2017年9月末現在) (基金償却積立金を含む) |

| 社員(ご契約者)数 | 6,600,133人 (2017年9月末現在) |

| 保険料等収入 | 1兆3,326億円 (2017年4月~2017年9月) |

| 保険金等支払金 | 1兆1,047億円 (2017年4月~2017年9月) |

| 営業拠点数 | 支社・マーケット開発部89、営業部・営業所等995、法人部19 (2017年10月1日現在) |

| 従業員数 | 42,542人(うち営業職員「MYライフプランアドバイザー」31,958人) (2017年9月末現在) |

老舗中の老舗と言ってもよいほど、創業からの歴史は古く、対外的にも高い評価を得ていることが分かります。

7.2つみたて学資

それでは、つみたて学資のあれこれを、見てまりましょう。

7.3仕組みと特徴

つみたて学資は、大きく3つの主柱を掲げています。

まずは1点目の特徴です。

前述でもありますように、最もまとまった教育準備金が必要な、大学入学時をターゲットとしています。

また、返戻率もかなりの高水準であることが、見て取れます。

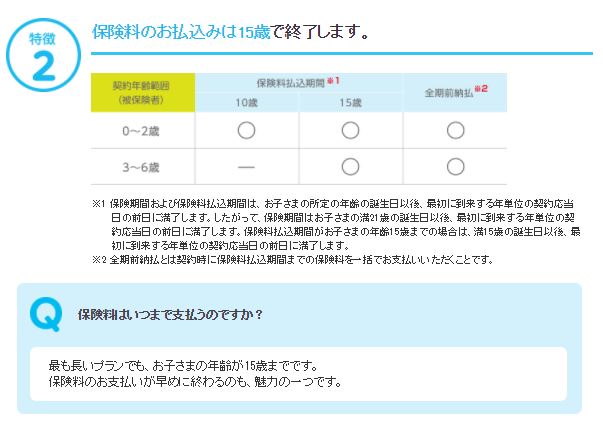

次に保険料払込期間です。

15歳まで限定ですが、この年齢の子供を抱える家庭では、生涯のうち最も家計費の掛かる時期でもあります。

15歳までと言う、比較的早い段階で保険料払込を終えられると、その分の費用を他に流用することが可能だという点で、自由度が広がります。

また、返戻率も非常に高く、プランニングのしやすさも魅力の一つとなっています。

7.4プラン

こちらもサイト上で保険料シミュレーションが行えるので、是非ご活用下さい。

7.5口コミ

それでは、つみたて学資の口コミも、併せて見ておきましょう。

高評価

・学資金を高めに設定すると高額割引が適用される

・返戻率が高い

低評価

・保険料払込期間が短めなので、保険料負担が増える

他に類を見ないのが、「高額割引」制度です。

家計から捻出できる保険料の範疇で、より受取額を高めに設定すれば、返戻率を上げることが出来ます。

8.富国生命

それでは最後に、富国生命のみらいのつばさを見てまいりましょう。

![]()

8.1富国生命とは

ハローキティがメインキャラクターを務めるのが、富国生命です。

| 社名 | 富国生命保険相互会社 |

| 創立 | 大正12年11月(1923年) |

|

所在地

|

本社 〒100-0011 東京都千代田区内幸町2-2-2 電話:03-3508-1101(大代表) 千葉ニュータウン本社 〒270-1352 千葉県印西市大塚2-10 電話:0476-47-5111(代表)

|

|

支社、営業所 支社:全国62カ所、営業所:全国467カ所※2017年4月1日現在

|

|

| 基金 | 1,160億円(基金償却積立金を含む)※2017年3月末現在 |

| 総資産 | 6兆5,656億円※2017年3月末現在 |

| 事業内容 |

個人・企業向けの保険商品の販売と保全サービス、財務貸付・有価証券投資など

|

| 従業員数 |

12,644名(お客さまアドバイザー9,789名、内務職員2,855名)※2017年3月末現在

|

| 関連会社 |

株式会社富国保険エージェンシー/株式会社富国収納サービス社 /富国生命投資顧問株式会社/富国生命インシュアランスサポート株式会社/富国ビジネスサービス株式会社/フコクしんらい生命保険株式会社/フコク情報システム株式会社/富国生命スタッフサービス株式会社/富国生命インターナショナル(英国)株式会社/富国生命インターナショナル(米国)株式会社/富国生命インベストメント(シンガポール)株式会社

|

| 項目 | 平成27 年度末 |

平成28 年度末 |

平成29年度 上半期末 |

|

| ソルベンシー・マージン総額(A) | 13,745 | 14,140 | 15,540 | |

|

(A)

|

基金等 | 2,266 | 2,082 | 2,288 |

| 価格変動準備金 | 682 | 824 | 841 | |

| 危険準備金 | 1,505 | 1,710 | 1,710 | |

| 一般貸倒引当金 | 12 | 12 | 12 | |

| (その他有価証券評価差額金(税効果控除前) ・繰延ヘッジ損益(税効果控除前))×90% |

4,230 | 4,152 | 4,900 | |

| 土地の含み損益×85% | 1,055 | 1,113 | 1,137 | |

| 全期チルメル式責任準備金相当額超過額 | 2,360 | 2,370 | 2,384 | |

| 負債性資本調達手段等 | 1,419 | 1,919 | 2,219 | |

| 全期チルメル式責任準備金相当額超過額及び 負債性資本調達手段等のうち、マージンに算 入されない額 |

– | – | – | |

| 控除項目 | 190 | ▲467 | ▲467 | |

| その他 | 401 | 422 | 513 | |

| リスクの合計額(B) | 2,079 | 2,327 | 2,591 | |

|

(B)

|

保険リスク相当額 | 246 | 239 | 234 |

| 第三分野保険の保険リスク相当額 | 95 | 97 | 97 | |

| 予定利率リスク相当額 | 334 | 328 | 329 | |

| 最低保証リスク相当額 | 0 | 0 | 0 | |

| 資産運用リスク相当額 | 1,669 | 1,922 | 2,183 | |

| 経営管理リスク相当額 | 46 | 51 | 56 | |

| ソルベンシー・マージン比率 | 1321.80% | 1214.80% | 1199.20% | |

その歴史は非常に古く、激戦の保険業界を堅調に勝ち抜いてきた企業であることが、見て取れます。

またソルベンジーマージン比率も高く、信用に足る生命保険会社であることが、見て取れます。

8.2みらいのつばさ

それではみらいのつばさのあれこれを、見てまいりましょう。

8.3仕組みと特徴

みらいのつばさは、下記の3種を主軸に展開されてます。

まずは貯蓄性から、見てまいりましょう。

こちらも104.7%と、高い返戻率を誇ります。

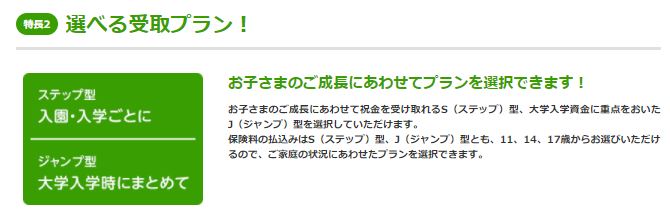

次に受取期間の選択肢です。

小中高で受け取るステップ型と、大学進学を見据えたジャンプ型とが存在します。

8.4プラン

それでは、まずはステップ型のプランを見てまいりましょう。

大学進学時が最も教育資金が必要とされていますが、実際には小中高などの進学時にも、制服代や教科書代と言った諸経費が必要となります。

また、祝い金の受取自体を据え置きにすることも可能なので、カスタマイズしやすいのが特徴的なプランです。

また、返戻率も進学時受取型の中でも高い為、メリットの大きなプランニングがなされています。

次にジャンプ型を、見てまいりましょう。

最も学資準備金を用意しなければならない、大学進学時をターゲットとしているため、返戻率もより高い設定となっています。

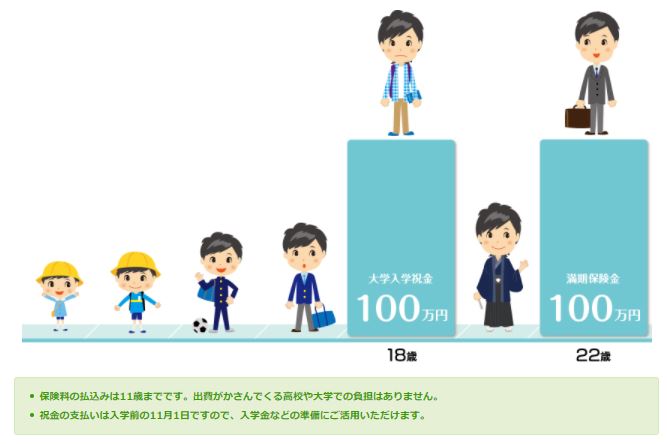

また、保険料の払い込みが11歳までとしているため、11歳以降、家計を圧迫する保険料=固定費が削減出来るのも、魅力の一つです。

8.5口コミ

それでは併せて口コミも、見てまいりましょう。

高評価

・返戻率が高い

・兄弟割引がある

低評価

・大学入学時と4年生だけしか受け取れない

大学在学中に受け取れる費用が無いと言うのが、ネックだと考える方が多いようです。

しかしながら、それは出来る限り保険会社が保険料を運用するための逆因子であり、だからこそこの高い返戻率を誇っていると言うことに他なりません。

9.まとめ

いかがでしたでしょうか。

マイナス金利導入で、貯蓄性の高い養老保険や学資保険は、保険料の改訂や販売停止を余儀なくされた保険商品です。

それはひとえに、保険会社の負担になる商品こそ、私たちユーザー側により有利である図式を現すものです。

かつてと異なり、私たちはインターネットと言うツールを活用し、多くの情報を得ることが出来ます。

その恩恵の一つが、ユーザーレビューです。

企業広告よりも確かな口コミは、実体験に基づき展開されているので、よりリアルな声を拾うことが出来ます。

是非今回の記事と併せて、的確な情報と判断を持って、学資保険をお子さんの未来のためにご活用いただければと思います。