お子さんが生まれると、多くの方々がそれまでの夫婦二人生活でのライフプランニングから、家族としてのライフプランニングへと、変更を検討されます。

大黒柱の万が一に備える定期保険や終身保険などを活用されていた方も、少なくはないでしょう。

また、銀行や郵便局などの金融商品を活用されている方も、いらっしゃるかと思います。

そんな中、お子さんの誕生とともに、新たにライフプランへの導入を検討されるのが、教育資金です。

金利が低迷している昨今、貯蓄手法として一般的だった、銀行などの金融商品は軒並み金利0%前後となり、その有意性は失われつつあります。

そこで、お子さんの教育資金構築法として注目すべきが、学資保険なのです。

実際には、学資保険がどのような仕組みで、どれくらいの保障が得られるのか、明確に把握されている方は、そう多くはないでしょう。

そこで今回は、学資保険のベーシックな知識もご覧いただきながら、より有利な構築資産増を図れる、学資保険の返戻率そのものにも、注目してまいりましょう。

目次

1.子供に掛かる教育費とは

1.1教育費の概算方法

1.2学習費以外の教育費

2.教育費の構築方法

2.1金融機関商品

2.2生命保険商品

3.学資保険とは

3.1学資保険の位置づけ

3.2目的

3.3特徴

3.4仕組み

4.学資保険の種類

4.1保障型

4.2貯蓄型

5.学資保険における返戻率とは

5.1返戻率の考え方

5.2返戻率の算出方法

5.3金融商品との金利比較

6.返戻率でみる学資保険ランキング

6.1 0歳加入

6.2 3歳加入

6.3 6歳加入

6.4 12歳加入

6.5 14歳加入

7.学資保険以外での備え

7.1定期保険

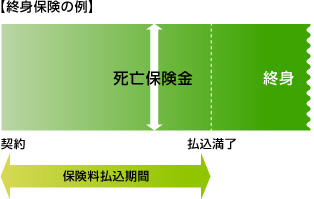

7.2終身保険

7.3養老保険

7.4収入保障保険

8.まとめ

1.子供に掛かる教育費とは

子供の誕生で、親御さんはその将来に思いをはせることでしょう。

輝かしい未来を歩んで欲しいと願う時、健康は勿論ですが、充実した人生を送れるように、十分な教育を受けさせてやりたいと思うのが親心と言うものです。

そこでまずはこの章にて、子供一人の教育費が一体どれほど必要なのかを、見てまいりましょう。

1.1教育費の概算方法

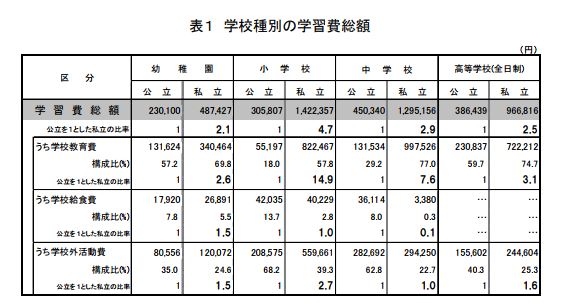

経済低迷や待機児童問題など、子育てに不安を覚えがちなニュースばかりの昨今ですが、子供一人を養育するには大まかに見積もっても、下記の金額が必要となり、その平均は一人当たり771万円とも言われています。

その為、ある程度の備えとしての教育資金確保をプランニングしておくことが、とても重要になってまいります。

基本的教育費と各コースごとの教育費

|

|

|

|

|

|

あくまでも上記は、幼稚園から大学卒業までの、進級/就学コースごとの教育費概算となりますので、目安として活用します。

勿論、最高の教育を受けさせたいと言うのが親心ですが、おのずと各家庭で教育費に充当できる金額には上限や制約があり、すべてが希望通りとはいきません。

幼年期の子を持つ若年層夫婦であればあるほど、経済的に潤沢な家計であることは、まれだと思います。

1.2学習費以外の教育費

次にポイントとなるのが、先ほどの基本的教育費と各コースごとの教育費以外の教育費です。

主だったものとしては、入学金/寄付金、遠足/修学旅行費、学級/PTA会費、教科書費、学用品費、通学費、制服代、通学用品費、その他の学校への納付金、塾/予備校費用などが含まれています。

また、受験時に必要な費用も加算されるべき項目となりますので、まさに教育費にまつわる諸費用と言うのは、ばかにならない金額となるのです。

つまりこれらをふまえると、子供一人当たりの教育費用として、下記の準備が必要だと言うことになります。

基本的教育費と各コースごとの教育費 + 学習費総額 = 準備しておくべき教育費

「まだ子供が小さすぎて、私立や公立などの進学ルートの想像がつかない」

と言う声も聞こえてきます。

そこである程度の目安として、下記をインプットしておくとよいでしょう。

公立一本やりで大学まで進学した場合が、2,985万円

私立一本やりで大学まで進学した場合が、6,064万円

2.教育費の構築方法

前章で、子供一人当たりの平均養育費771万円と、大学までの進学費用が3,000万円~6,000万円が、必要であることが判明いたしました。

これは、決して安易に用意可能な金額ではありません。

それでは、どのように教育費を構築すべきか。

この章では、教育費に向けた資産構築の手法を見てまいりましょう。

2.1金融機関商品

まず頭に浮かぶのが、日常生活に密着している、銀行や郵便局などの金融機関でしょう。

勿論、有事の際に最も活用されるのが、銀行などの現金による預貯金です。

| 預金の種類 | 概略 |

| 普通預金 | 自由に預け入れ、払い戻しができる預金口座。 銀行取引の基本となる預金。 公共料金や家賃などの自動支払い、 給与や年金などの自動受け取りが可能。 |

| 定期預金 | 1年、3年後など、預け入れ期間を決めて満期日まで原則、引出不可。 しかし金利が高いメリットあり。 |

| 総合口座 | 普通預金と定期預金、公共債などの長所を組み合わせたものが総合口座。 ためる、ふやす、受け取る、支払う、借りるといった機能がセット化されている。 |

| 当座預金 | 当座預金は手形や小切手の支払いに使われる預金。 法律により利息はつかないが、銀行が破綻しても、 預金保険制度によって全額保護される。 |

| 貯蓄預金 | 残高が定められた金額(基準残高)以上あると、普通預金より 金利が高くなることが多いのが貯蓄預金。 出し入れ自由だが、自動支払い、自動受け取りの利用不可。 |

| 大口定期預金 | 大口定期預金は、1000万円から預入れ可能な定期預金で、 一括預け入れで利用。 金額と期間に応じた金利が設定される自由金利型定期預金。 |

| 積立定期預金 | 積立定期預金は、毎月、決まった日に預金の積み立てをして、 目標額を目指す定期預金。 進学、旅行、住宅購入資金など目標額を設定した貯蓄に用いられる。 |

| ネット定期 | インターネットバンクやネット専業銀行、一般銀行のネット支店が取り扱う インターネットを介した定期預金。 |

| おまけ付き定期 | もれなく「おまけ」がついてくる定期予期。 宝くじ付や懸賞金付きのものなどが販売されている。 |

| 外貨預金 | 日本円を米ドルやユーロなどの外国通貨に交換して、外貨で預金をする。 お金の出し入れは自由。 |

| 外貨定期預金 | 日本円を米ドルやユーロなどの外国通貨に交換して、外貨で預金をする。 原則として、満期期日前の引き出しや中途解約不可。 |

| 仕組み預金 | デリバティブ(金融派生商品)を組み込んでいる預金商品の総称。 普通定期預金と投資型金融商品の中間に位置する。 |

いかにも、私たちににたくさんの選択肢が用意されているように思われます。

しかしながら、これらの金融商品の実態として、下記をご覧ください。

| 銀行名 | 区分 | 利息入金時期 | 金利 |

| イオン銀行 | 普通預金(イオンカードセレクト) | 2月・8月 | 0.12% |

| 楽天銀行 | 普通預金(マネーブリッジご利用者) | 3月・9月 | 0.10% |

| 楽天銀行 | 普通預金(楽天カードのカード利用金額の引落があるお客さま) | 3月・9月 | 0.04% |

| イオン銀行 | 普通預金 | 2月・8月 | 0.02% |

| オリックス銀行 | eダイレクト預金 普通預金 | 毎月初め | 0.02% |

| 楽天銀行 | 普通預金 | 3月・9月 | 0.02% |

| 野村信託銀行 | 普通預金 | 2月・8月 | 0.02% |

| ジャパンネット銀行 | 普通預金 100万円以上 | 毎月初め | 0.02% |

| ジャパンネット銀行 | 普通預金 100万円未満 | 毎月初め | 0.01% |

| 住信SBIネット銀行 | SBIハイブリッド預金 100万円未満 | 第3日曜日 | 0.01% |

| 住信SBIネット銀行 | SBIハイブリッド預金 100万円以上 | 第3日曜日 | 0.01% |

| 大和ネクスト銀行 | 普通預金 | 2月・8月 | 0.01% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 1000万円以上 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 1000万円以上 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 1000万円以上 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 100万円以上300万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 300万円以上1000万円未満 | 毎月 | 0.00% |

| じぶん銀行 | 普通預金 5万円未満 | 2月・8月 | 0.00% |

| じぶん銀行 | 普通預金 5万円以上30万円未満 | 2月・8月 | 0.00% |

| じぶん銀行 | 普通預金 30万円以上 | 2月・8月 | 0.00% |

| セブン銀行 | 普通預金 | 2月・8月 | 0.00% |

| みずほ銀行 | 普通預金 | 2月・8月 | 0.00% |

| ゆうちょ銀行 | 普通預金 | 4月・10月 | 0.00% |

| 三井住友銀行 | 普通預金 | 2月・8月 | 0.00% |

| 三菱東京UFJ銀行 | 普通預金 | 2月・8月 | 0.00% |

| 住信SBIネット銀行 | 普通預金 100万円未満 | 第3日曜日 | 0.00% |

| 住信SBIネット銀行 | 普通預金 100万円以上 | 第3日曜日 | 0.00% |

| 新生銀行 | 普通預金 100万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 100万円以上300万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 300万円以上1000万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 100万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 100万円以上300万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 300万円以上1000万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 100万円未満 | 毎月 | 0.00% |

| 関西アーバン銀行 | 普通預金 | 2月・8月 | 0.00% |

| 静岡銀行インターネット支店 | 普通預金 | 2月・8月 | 0.00% |

| ソニー銀行 | 普通預金 | 2月・8月 | 0.00% |

| 東京スター銀行 | 普通預金 | 2月・8月 | 0.00% |

| あおぞら銀行 | 普通預金 | 2月・8月 | 0.00% |

| あおぞら銀行インターネット支店 | 普通預金 | 0.00% |

これらは2017年5月半ば時点での、各行の普通預金の金利のランキングです。

軒並み0.00%、過去最低の低金利時代に突入していることが、一目でわかる結果となっています。

もはや銀行金融商品は有効な資産増をもたらしてくれるツールではなく、現金のプール先としての役割を担うのが精一杯、むしろタンス預金とそうは変わらないツールだと言うことになります。

これらのことを念頭に置いた上で、銀行金融商品をどの程度まで活用するかを検討しましょう。

勿論有事の際にある程度の現金は必要となりますので、金利を度外視してでもファイナンシャルプランに組み込んでおいた方が、安心だと言えるでしょう。

2.2生命保険商品

それではここで、もう一方の手段として存在する、生命保険を見てまいりましょう。

おおまかな生命保険として挙げられるのが、下記になります。

| 分類 | 基本保障 | 該当する保険 | タイプ | 概略 | 主な加入目的 |

|

死亡保険

|

契約時に定めた期間中に亡くなった場合に保険金が受取可

|

定期保険

|

掛捨型 | 10年20年といった形で保険期間が定まっていて、契約期間中の被保険者の死亡に対して、 死亡保険金が支払われる。 生存のまま満期を迎えると契約満了となり、満期金や中途解約による解約返戻金などの支給はないが 定額な掛け金で死亡時にまとまった保険金を受け取れるので、汎用性が高い。 |

遺族の保障

遺族の生活費・住居費・教育費/死亡整理金 |

|

収入保障保険

|

掛捨型 | 契約者の死亡時より、契約時に設定した満期日まで、年金方式で保険金が受取可能。 | |||

|

終身保険

|

貯蓄型 | 一生涯が保険期間となり、規定の期間を超過すると解約返戻金が受け取れる。死亡保険金も当然受け取ることができ、解約返戻金(規定期間超過が必須)/死亡保険共に払込済み保険料を 割り込むことなく、高金利に設定されている。 |

遺族の保障、資産形成・貯蓄 死亡整理金/老後の資金/子供の学費 |

||

|

生存保険

|

契約時に定めた期間まで生存していた場合に保険金が受取可

|

個人年金保険

|

貯蓄型 | 契約時に定めた年齢(60歳/65歳など)から、一定期間(5年/10年など)もしくは一生涯にわたって毎年、一定額の年金が受け取れる。 |

資産形成・貯蓄

老後の資金/子供の学費 |

|

学資保険

|

貯蓄型 | 子供の入学や進学に応じて祝い金が受け取れ、まとまった教育資金とすべく、あらかじめ定めた満期時に満期保険金が受け取れるようになっている。 保険契約者である父親などが死亡した以降の保険料免除などが付帯されている。 |

|||

| 生死混合保険 | 死亡保険と生存保険の両方の性質を兼ね備えている |

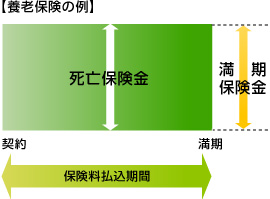

養老保険

|

貯蓄型 | 10年20年といった形で、保険期間が定まっていて、規定の期間を超過すると、解約返戻金が受け取れる。 また、保険期間満了時には満期金が受け取れ、生命保険の中で最も高金利に設定されている。 |

遺族の保障、資産形成・貯蓄 遺族の生活費/死亡整理金/老後の資金 |

ここでご注目いただきたいのが、生存保険と生死混合保険と終身保険です。

生存保険と生死混合保険は、契約者生存中から活用できる貯蓄型商品になりますので、資産形成に適した商品となっています。

一方、死亡保険に属する終身保険ですが、こちらも貯蓄型かつ、一定期間を超過しての解約に対して解約返戻金が受け取れるので、先ほどと同様に、契約者存命中に活用できます。

このように、契約者存命中に活用できる生命保険は、その使用用途が幅広いだけでなく、貯蓄性にすぐれていますので、お子さんの教育費に備える上で、うってつけの商品だと言えるでしょう。

3.学資保険とは

さてこの章からは本題の学資保険のあれこれを、見てまいりましょう。

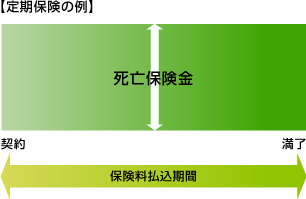

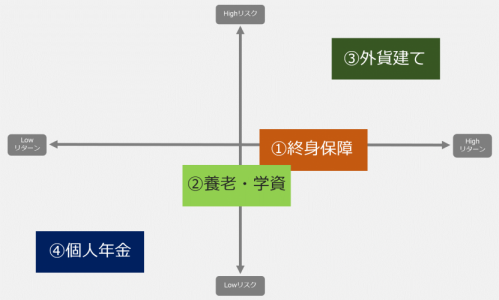

3.1学資保険の位置づけ

まずは下記イメージ図から、生命保険における学資保険の位置づけを見てまいりましょう。

学資保険は比較的リスクが少なく、安定したリターンを得られる商品であることが分かります。

この安定性は確実な資産増を図るには、欠かせない要素でもあります。

3.2目的

学資保険加入の目的は、確実に教育資金を用意することにあります。

例えば銀行などの積立と比較してみると、収入を担っていた大黒柱が死亡した場合、月々の給与収入は当然消滅しますので、それまでと同じように同じ額を積み立て続けられるかがわからない為、当初設定した教育資金としての目標額に達しない可能性が出てくるのです。

一方学資保険では、契約者死亡以降の保険料支払いが免除となるだけでなく、契約時に定めた保障内容はそのまま継続されるので、確実な資産構築法になると言う訳です。

3.3特徴

学資保険とはみなさんご存知の通り、子供の教育資金の確保を目的としている保険商品で、養老保険などと同様に、貯蓄型に分類されます。

基本的には一般的な生命保険と同じく、月々決まった額の保険料を払い続ければ、契約時に定めたお子さんの年齢に合わせた給付金が、後々受け取れるようになっています。

また、生命保険料控除対象となるのも、大きな魅力の一つとなっています。

3.4仕組み

あらかじめ就学期間を想定し、それを保険期間として、契約満了時に満期金を受け取れるように、契約の組み立てを行います。

一家の大黒柱である契約者に万が一があった際、以降の保険料払込は免除となるのが大きな特徴(一部特約の場合あり)で、銀行預金よりも確実に、目標貯蓄額を達成できるシステムになっています。

また、保険契約内容によって異なりますが、進学のタイミングなどで祝い金を受け取れるシステムがあります。

他の商品同様、貯蓄性が高いがゆえに、保険料は割高に設定されおり、中途解約を行ってしまうと、それまでの払込保険料額を割り込み、元本割れを起こすリスクを抱えています。

お子さんの誕生もしくは幼少期から契約を開始すると、10年15年と保険料払込期間が長い場合が殆どなので、経済的体力を熟考した上で、加入すべき商品だと言えるでしょう。

しかしながら前章でも申し上げた通り、現在の銀行金融商品の利率は0%が殆どと考えると、確実な教育資金の確保が可能となりますので、活用すべき有力な保険商品なのです。

4.学資保険の種類

さて、学資保険はいくつかの種類に分かれますが、大別すると保障型学資保険と、貯蓄型学資保険とが存在します。

ここでは、それぞれのメリット/デメリットなどを、押さえてまいりましょう。

4.1保障型

まず保障型学資保険ですが、本来の貯蓄型部分に、お子さんの傷病による入院/通院保障や、死亡保障などが付加されています。

しかしながら、そのプラスαの部分に対して保険料が上乗せされるので、元本割れを起こしやすくなっています。

メリット

・契約者である親が死亡した場合、以降の保険料の払い込みが免除となり、満期保険金や祝い金は受け取れる

・商品により、契約者である親が死亡した場合、育英年金や死亡保険金が受け取れる商品あり

・商品により、被保険者である子供に死亡保障や医療保障などが付帯出来る

デメリット

・満期まで支払い続ける保険料総額が、受け取れる満期保険金や祝い金の総額を下回り、元本割れを引き起こす可能性あり

・自治体などが実施するこども医療補助や、高額医療費などの活用が可能なので、必須とは言い切れない

以上を踏まえた上での選択が求められる商品と、言うわけです。

4.2貯蓄型

貯蓄型学資保険は、保障型のようにプラスα部分が無い分、保険料が割安になるばかりでなく、満期まで契約解除をしなければ、支払保険料総額よりも、受取満期保険金/祝い金の方が高くなります。

メリット

・契約者である親が死亡した場合、以降の保険料の払い込みが免除となる上、満期保険金や祝い金が受け取れる

・銀行などの金融商品よりも利率が高い

・金利固定商品であれば、元本保証

デメリット

・金利変動型の場合、元本割れの可能性も否定できない

どちらがより有用性が高いかと言うことは、それぞれのご家庭のプランニングによる為、一概に申し上げられませんが、自治体などが実施している、子供の疾病などに対する社会的保障制度などが、ある程度充実しているので、無理に保障範囲を広げる必要性はないと、言えるでしょう。

むしろプラスα部分の保険料上乗せ分を、一家の大黒柱の掛捨て型の死亡保険や貯蓄型の終身保険などへ投入することで、様々なシチュエーションに利用可能な、死亡保険金の増額が見込めます。

自身のファイナンシャルプランに見合った商品選択が、望ましいと言えるでしょう。

5.学資保険における返戻率とは

さて、ここまで教育費の構築方法として有効な、学資保険のあれこれを見てまいりました。

そこで、保険の基本をおさらいしてみましょう。

貯蓄型の生命保険には、解約返戻金を受け取れる機能が付帯していることは、すでにみなさんご承知のことだと思います。

しかしながらここで、資金構築にとって大切なのが「返戻率」だと言うことを、ご存知でしょうか。

この章では、そんな「返戻率」のあれこれを、ご一緒に見てまいりましょう。

5.1返戻率の考え方

学資保険における「返戻率」とは、契約者が支払い続けた保険料総額に対して、受け取れることが出来る保険金の割合を指し示します。

つまり、返戻率が高ければ高い程、受け取れる教育資金が増えると言う仕組みです。

しかしながら、この返戻率には注意事項が存在します。

それは第4章でご案内した、保障型学資保険です。

・貯蓄型部分に、お子さんの傷病による入院/通院保障や、死亡保障などが付加

・付加したプラスαの部分に対して保険料が上乗せされるので、元本割れを起こしやすい

折角教育資金として積み立ててきたのに、受け取れる保険金が元本割れを引き起こしてしまうのが、保障型学資保険なのです。

もう一点、学資保険の保険金受取に関して、返戻率のPOINTを見ておきましょう。

学資保険の特徴や仕組みを第3章でご覧いただきましたが、その受取方法は実に多彩な顔ぶれとなっており、大きく分けて下記の2種類がオーソドックスです。

・幼稚園/小学校/中学校/高校/大学などの節目節目に保険金を受け取れるよう、設定可能

・大学進学時期を満期設定とし、それまで上記節目で受け取れる保険金を据え置きとし、満期時に一括受取設定可能

この2種の受取方法では、実は後者の「据え置き&満期時一括受取」の方が、保険金の返戻率が高くなります。

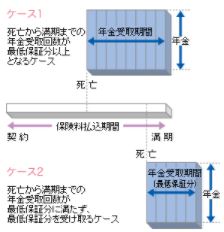

5.2返戻率の算出方法

返戻率を分かり易く図解すると、下記がイメージ図になります。

学資保険においてはは、この返戻率が後々ものをいうことになるのです。

5.3金融商品との金利比較

学資保険が有意なのはわかったけれど、一体銀行の金融商品との格差がどれほどあるのかが、気になるところではないでしょうか。

そこで、学資保険を一例とした、下記をご覧下さい。

| 1年複利1%で100万円を預金した場合 | |||

| 年数 | 預金額 | 1年複利 | 返戻率へ換算 |

| 0 | ¥1,000,000 | 1.00% | 100.00% |

| 1 | ¥1,008,000 | 1.00% | 100.80% |

| 2 | ¥1,016,064 | 1.00% | 101.61% |

| 3 | ¥1,024,193 | 1.00% | 102.42% |

| 4 | ¥1,032,386 | 1.00% | 103.24% |

| 5 | ¥1,040,645 | 1.00% | 104.06% |

| 6 | ¥1,048,970 | 1.00% | 104.90% |

| 7 | ¥1,057,362 | 1.00% | 105.74% |

| 8 | ¥1,065,821 | 1.00% | 106.58% |

| 9 | ¥1,074,348 | 1.00% | 107.43% |

| 10 | ¥1,082,942 | 1.00% | 108.29% |

| 11 | ¥1,091,606 | 1.00% | 109.16% |

| 12 | ¥1,100,339 | 1.00% | 110.03% |

| 13 | ¥1,109,141 | 1.00% | 110.91% |

| 14 | ¥1,118,015 | 1.00% | 111.80% |

| 15 | ¥1,126,959 | 1.00% | 112.70% |

| 16 | ¥1,135,974 | 1.00% | 113.60% |

| 17 | ¥1,145,062 | 1.00% | 114.51% |

| 18 | ¥1,154,223 | 1.00% | 115.42% |

| 1年複利0.1%で100万円を預金した場合 | |||

| 年数 | 預金額 | 1年複利 | 返戻率へ換算 |

| 0 | ¥1,000,000 | 0.10% | 100.00% |

| 1 | ¥1,008,000 | 0.10% | 100.08% |

| 2 | ¥1,001,601 | 0.10% | 100.16% |

| 3 | ¥1,002,402 | 0.10% | 100.24% |

| 4 | ¥1,003,204 | 0.10% | 100.32% |

| 5 | ¥1,004,006 | 0.10% | 100.40% |

| 6 | ¥1,004,810 | 0.10% | 100.48% |

| 7 | ¥1,005,613 | 0.10% | 100.56% |

| 8 | ¥1,006,418 | 0.10% | 100.64% |

| 9 | ¥1,007,223 | 0.10% | 100.72% |

| 10 | ¥1,008,029 | 0.10% | 100.80% |

| 11 | ¥1,008,835 | 0.10% | 100.88% |

| 12 | ¥1,009,642 | 0.10% | 100.96% |

| 13 | ¥1,010,450 | 0.10% | 101.05% |

| 14 | ¥1,011,258 | 0.10% | 101.13% |

| 15 | ¥1,012,067 | 0.10% | 101.21% |

| 16 | ¥1,012,877 | 0.10% | 101.29% |

| 17 | ¥1,013,687 | 0.10% | 101.37% |

| 18 | ¥1,014,498 | 0.10% | 101.45% |

上段の返戻率115%の学資保険は、1年複利1%で18年運用した銀行預金と同等と言う訳です。

2.1章でご覧いただいた各行の金利一覧を、今一度思い返してください。

| 銀行名 | 区分 | 利息入金時期 | 金利 |

| イオン銀行 | 普通預金(イオンカードセレクト) | 2月・8月 | 0.12% |

| 楽天銀行 | 普通預金(マネーブリッジご利用者) | 3月・9月 | 0.10% |

| 楽天銀行 | 普通預金(楽天カードのカード利用金額の引落があるお客さま) | 3月・9月 | 0.04% |

| イオン銀行 | 普通預金 | 2月・8月 | 0.02% |

| オリックス銀行 | eダイレクト預金 普通預金 | 毎月初め | 0.02% |

| 楽天銀行 | 普通預金 | 3月・9月 | 0.02% |

| 野村信託銀行 | 普通預金 | 2月・8月 | 0.02% |

| ジャパンネット銀行 | 普通預金 100万円以上 | 毎月初め | 0.02% |

| ジャパンネット銀行 | 普通預金 100万円未満 | 毎月初め | 0.01% |

| 住信SBIネット銀行 | SBIハイブリッド預金 100万円未満 | 第3日曜日 | 0.01% |

| 住信SBIネット銀行 | SBIハイブリッド預金 100万円以上 | 第3日曜日 | 0.01% |

| 大和ネクスト銀行 | 普通預金 | 2月・8月 | 0.01% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 1000万円以上 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 1000万円以上 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 1000万円以上 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 100万円以上300万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 300万円以上1000万円未満 | 毎月 | 0.00% |

| じぶん銀行 | 普通預金 5万円未満 | 2月・8月 | 0.00% |

| じぶん銀行 | 普通預金 5万円以上30万円未満 | 2月・8月 | 0.00% |

| じぶん銀行 | 普通預金 30万円以上 | 2月・8月 | 0.00% |

| セブン銀行 | 普通預金 | 2月・8月 | 0.00% |

| みずほ銀行 | 普通預金 | 2月・8月 | 0.00% |

| ゆうちょ銀行 | 普通預金 | 4月・10月 | 0.00% |

| 三井住友銀行 | 普通預金 | 2月・8月 | 0.00% |

| 三菱東京UFJ銀行 | 普通預金 | 2月・8月 | 0.00% |

| 住信SBIネット銀行 | 普通預金 100万円未満 | 第3日曜日 | 0.00% |

| 住信SBIネット銀行 | 普通預金 100万円以上 | 第3日曜日 | 0.00% |

| 新生銀行 | 普通預金 100万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 100万円以上300万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 300万円以上1000万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 100万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 100万円以上300万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 300万円以上1000万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 100万円未満 | 毎月 | 0.00% |

| 関西アーバン銀行 | 普通預金 | 2月・8月 | 0.00% |

| 静岡銀行インターネット支店 | 普通預金 | 2月・8月 | 0.00% |

| ソニー銀行 | 普通預金 | 2月・8月 | 0.00% |

| 東京スター銀行 | 普通預金 | 2月・8月 | 0.00% |

| あおぞら銀行 | 普通預金 | 2月・8月 | 0.00% |

| あおぞら銀行インターネット支店 | 普通預金 | 0.00% |

軒並み金利0.0%商品が立ち並ぶ銀行金融商品と比較すると、その結果はおのずとお分かりいただけるかと思います。

教育資金構築として学資保険を活用する際には、是非この「返戻率」を比較検討材料に、かならず加えていただきたいと思います。

6.返戻率でみる学資保険ランキング

それではこの章からは、前章でお伝えした「返戻率」に着目して、各保険会社の学資保険を、見てまいりましょう。

6.1 0歳加入

お子さんの誕生は、人生におけるライフイベントの中でも、優先度は上位に位置するので、早めの備えを構えておくことは、非常に有効的です。

それではまず、0歳契約での返戻率を含めた、データをご覧ください。

契約条件:30歳男性 / 子供0歳

| 引受保険会社 | 保険商品 | 月払保険料 | 返戻率 | 払込保険料総額 | 受取総額 | 保険期間 | 保険料払込期間 | 受取時期と受取金額(円) | 出生前加入 (可/不可) | 保険料払込免除 | 支払方法 |

| フコク生命

|

みらいのつばさ (5年ごと配当付学資保険)J(ジャンプ)型 |

9,614円 | 101.90% | 1,961,256円 | 2,000,000円 | 22歳満期 | 17歳 | 幼稚園 小学 中学 高校 大学 成人 満期 – – – – 100 万 – 100 万 | 可

(140日前から) |

あり | 口座振替 |

| フコク生命

|

みらいのつばさ (5年ごと配当付学資保険)S(ステップ)型 |

10,170円 | 101.20% | 2,074,680円 | 2,100,000円 | 22歳満期 | 17歳 | 幼稚園 小学 中学 高校 大学 成人 満期 5 万 5 万 10 万 10 万 70 万 10 万 100 万 | 可

(140日前から) |

あり | 口座振替 |

| アフラック

|

夢みるこどもの学資保

|

14,430円 | 96.20% | 3,116,880円 | 3,000,000円 | 18歳まで | 18歳払済 | 高校入学 大学入学 大学2年 大学3年 大学4年 50 万 100 万 50 万 50 万 50 万 | 可

(140日前から) |

あり | 口座振替・クレカ |

| 損保ジャパン日本興亜ひまわり生命

|

こども保険

|

8,462円 | 89.50% | 2,233,968円 | 2,000,000円 | 22歳満了 | 22歳 | 6歳 12歳 15歳 18歳 20歳 22歳 10 万 20 万 30 万 40 万 50 万 50 万 | 不可 | あり | 口座振替・クレカ |

| 三井住友海上あいおい生命

|

5年ごと利差配当付こども保険(100万円プラン)

|

12,096円 | 68.80% | 2,612,736円 | 1,800,000円 | お子さま22歳満了 | 18歳満了 | 小学校入学 中学校入学 高校入学 18歳時 10 万 20 万 50 万 100 万 | 不可 | あり | 口座振替・クレカ |

フコク生命の「みらいのつばさ」は、保険料1万円を切っていながらも、その返戻率は驚きの101.90%にも上ります。

月々の保険料を1万円以内に抑えられると、既に加入済みの生命保料と合わせても、その負担は幾分かでも減らすことが可能なので、0歳契約はやはり有利と言えるでしょう。

6.2 3歳加入

それでは、返戻率を優先した上での、3歳契約を見てまいりましょう。

契約条件:30歳男性 / 子供3歳

| 引受保険会社 | 保険商品 | 月払保険料 | 返戻率 | 払込保険料総額 | 受取総額 | 保険期間 | 保険料払込期間 | 受取時期と受取金額(円) | 出生前加入 (可/不可) |

保険料払込免除 (あり/なし) |

支払方法 |

| フコク生命

|

みらいのつばさ (5年ごと配当付学資保険)J(ジャンプ)型 |

11,736円 | 101.40% | 1,971,648円 | 2,000,000円 | 22歳満期 | 17歳 | 幼稚園 小学 中学 高校 大学 成人 満期 – – – – 100 万 – 100 万 | 可(140日前から) | あり | 口座振替 |

| フコク生命

|

みらいのつばさ (5年ごと配当付学資保険)S(ステップ)型 |

12,088円 | 100.90% | 2,030,784円 | 2,050,000円 | 22歳満期 | 17歳 | 幼稚園 小学 中学 高校 大学 成人 満期 – 5 万 10 万 10 万 70 万 10 万 100 万 | 可(140日前から) | あり | 口座振替 |

| アフラック

|

夢みるこどもの学資保険

|

17,320円 | 96.20% | 3,117,600円 | 3,000,000円 | 18歳まで | 18歳払済 | 高校入学 大学入学 大学2年 大学3年 大学4年 50 万 100 万 50 万 50 万 50 万 | 可(140日前から) | あり | 口座振替・クレカ |

| 損保ジャパン日本興亜ひまわり生命

|

こども保険

|

9,289円 | 89.70% | 2,117,892円 | 1,900,000円 | 22歳満了 | 22歳 | 6歳 12歳 15歳 18歳 20歳 22歳 – 20 万 30 万 40 万 50 万 50 万 | 不可 | あり | 口座振替・クレカ |

| 三井住友海上あいおい生命

|

5年ごと利差配当付こども保険 (100万円プラン) |

13,613円 | 73.40% | 2,450,340円 | 1,800,000円 | お子さま22歳満了 | 18歳満了 | 小学校入学 中学校入学 高校入学 18歳時 10 万 20 万 50 万 100 万 | 不可 | あり | 口座振替・クレカ |

| 三井住友海上あいおい生命

|

5年ごと利差配当付こども保険 (50万円プラン) |

7,126円 | 70.10% | 1,282,680円 | 900,000円 | お子さま22歳満了 | 18歳満了 | 小学校入学 中学校入学 高校入学 18歳時 5 万 10 万 25 万 50 万 | 不可 | あり | 口座振替・クレカ |

やはり0歳契約にも上位にランクインしている、フコク生命の「みらいのつばさ」が高い返戻率を誇ります。

しかしながら、幼稚園入園を視野に入れた3歳契約では0歳契約と比較すると、保険料の上昇は免れません。

6.3 6歳加入

それでは、返戻率を優先した上での、6歳契約を見てまいりましょう。

契約条件:30歳男性 / 子供6歳

| 引受保険会社 | 保険商品 | 月払保険料 | 返戻率 | 払込保険料総額 | 受取総額 | 保険期間 | 保険料払込期間 | 受取時期と受取金額(円) | 出生前加入 (可/不可) |

保険料払込免除 (あり/なし) |

支払方法 |

| フコク生命

|

みらいのつばさ (5年ごと配当付学資保険)J(ジャンプ)型 |

14,996円 | 101.00% | 1,979,472円 | 2,000,000円 | 22歳満期 | 17歳 | 幼稚園 小学 中学 高校 大学 成人 満期 – – – – 100 万 – 100 万 | 可(140日前から) | あり | 口座振替 |

| フコク生命

|

みらいのつばさ (5年ごと配当付学資保険)S(ステップ)型 |

15,033円 | 100.70% | 1,984,356円 | 2,000,000円 | 22歳満期 | 17歳 | 幼稚園 小学 中学 高校 大学 成人 満期 – – 10 万 10 万 70 万 10 万 100 万 | 可(140日前から) | あり | 口座振替 |

| アフラック

|

夢見るこどもの学資保険

|

21,660円 | 96.10% | 3,119,040円 | 3,000,000円 | 18歳まで | 18歳払済 | 高校入学 大学入学 大学2年 大学3年 大学4年 50 万 100 万 50 万 50 万 50 万 | 可(140日前から) | あり | 口座振替・クレカ |

| 損保ジャパン日本興亜ひまわり生命

|

こども保険

|

10,965円 | 90.20% | 2,105,280円 | 1,900,000円 | 22歳満了 | 22歳 | 6歳 12歳 15歳 18歳 20歳 22歳 – 20 万 30 万 40 万 50 万 50 万 | 不可 | あり | 口座振替・クレカ |

| 三井住友海上あいおい生命

|

5年ごと利差配当付こども保険 (100万円プラン) |

15,418円 | 76.50% | 2,220,192円 | 1,700,000円 | お子さま22歳満了 | 18歳満了 | 小学校入学 中学校入学 高校入学 18歳時 – 20 万 50 万 100 万 | 不可 | あり | 口座振替・クレカ |

| 三井住友海上あいおい生命

|

5年ごと利差配当付こども保険 (50万円プラン) |

8,048円 | 73.30% | 1,158,912円 | 850,000円 | お子さま22歳満了 | 18歳満了 | 小学校入学 中学校入学 高校入学 18歳時 – 10 万 25 万 50 万 | 不可 | あり | 口座振替・クレカ |

やはりフコク生命のみらいのつばさが、上位を占めています。

返戻率を優先させるのであれば、みらいのつばさを活用することを前提に、契約開始年齢の選択を検討してみると言うのも、一つの方法となります。

6.4 12歳加入

各保険会社の学資保険は、8歳を超過するとその商品選択肢は一挙に狭くなります。

契約条件:30歳男性 / 子供12歳

| 引受保険会社 | 保険商品 | 30歳男性 子ども12歳 月払保険料 |

返戻率 | 払込保険料総額 | 受取総額 | 保険期間 | 保険料払込期間 | 受取時期と受取金額(円) | 出生前加入 (可/不可) |

保険料払込免除 (あり/なし) |

支払方法 |

| 損保ジャパン日本興亜ひまわり生命

|

こども保険

|

15,631円 | 90.60% | 1,875,720円 | 1,700,000円 | 22歳満了 | 22歳 | 6歳 12歳 15歳 18歳 20歳 22歳 – – 30 万 40 万 50 万 50 万 | 不可 | あり | 口座振替・クレカ |

残念ながら、この商品は元本割れを引き起こすことが、見て取れます。

6.5 14歳加入

14歳も12歳同様にその選択肢は、狭まります。

契約条件:30歳男性 / 子供14歳

| 受保険会社 | 保険商品 | 月払保険料 | 返戻率 | 払込保険料総額 | 受取総額 | 保険期間 | 保険料払込期間 | 受取時期と受取金額(円) | 出生前加入 (可/不可) |

保険料払込免除 (あり/なし) |

支払方法 |

| 損保ジャパン日本興亜ひまわり生命

|

こども保険

|

16,012円 | 91.00% | 1,537,152円 | 1,400,000円 | 22歳満了 | 22歳 | 6歳 12歳 15歳 18歳 20歳 22歳 – – – 40 万 50 万 50 万 | 不可 | あり | 口座振替・クレカ |

こちらも12歳同様に、残念ながらこの商品は元本割れを引き起こすことが、見て取れます。

保険料を割安に抑えつつ、充実した返戻金率を確保するためには、可能な限り早めの加入と、保険金一括受取が肝要だと言うことになります。

7.学資保険以外での備え

さて、ここまでで学資保険の有用性と活用方法が、ご理解いただけたかと思います。

そこでこの章では、生命保険を別の視点から見た、教育資金調達の手法を見てまいりましょう。

7.1定期保険

生命保険に加入する際、最も保険料が安く活用しやすいのが、定期保険です。

メリット

・掛捨て型で保険料が割安

・大黒柱の死後に、ある程度まとまった保険金が得られ、活用方法が幅広く、遺児の教育資金に充当することが可能

・保険契約期間を短く設定できるので、その時ごとの家計事情に沿った変更を行える

デメリット

・保険金が受け取れるのは死亡後なので、大黒柱が生存中に、子供の教育資金として活用することが出来ない

7.2終身保険

一生涯の保障を得つつ、貯蓄性の高い終身保険も、人気の商品です。

メリット

・生涯の安心を得つつ、規定期間を超過した後であれば、解約返戻金が受け取れるので、教育資金への充当が可能

・大黒柱の死後にある程度まとまった保険金が得られ、活用方法が幅広く、遺児の教育資金に充当することが可能

デメリット

・貯蓄型な為、保険料が割高

・規定期間前に解約返戻金を受け取る場合、それまで支払った保険料総額を下回り、元本割れを起こす可能性あり

7.3養老保険

保険料が高めではありますが、高い返戻率を誇るのが、養老保険です。

メリット

・終身保険同様に一定期間を超過すると、解約返戻金が受け取れるので、教育資金に充当することが可能

・保険期間満了時に、満期金が受け取れるばかりでなく、保険商品の中でも群を抜く高金利設定がなされている

デメリット

・貯蓄型なため、保険料が割高

・加入時の年齢が遅くなるほど、保険料が上がる

・加入開始年齢と契約期間によっては、子供の就学期間に間に合わせられない

7.4収入保障保険

一家の大黒柱の万が一に備え、遺族の月々の生活費をある程度補填出来ることで近年人気なのが、収入保障保険です。

メリット

・掛捨て型で保険料が割安

・契約者の死後にある程度まとまった保険金が得られ、活用方法が幅広く、遺児の教育資金に充当することが可能

・契約者死亡以降、毎月の給与さながらに年金が受け取れるので、就学中の遺児の教育資金に充当可能

・喫煙習慣の有無などで、保険料割引の制度あり

・商品によって、就業不能特約の付加が可能

デメリット

・保険金支払い対象となる規定が、商品ごとに異なる為、選択の際の検討が重要

・契約中の生命保険のフォローアップ部分との重複を避け、無理のない保険料設定が重要

8.まとめ

いかがでしたでしょうか。

「子供の将来のために、学資保険に入っておこうか」

この気持ちは大変すばらしい、親御さんのお子さんへの愛情です。

しかしながら、闇雲に学資保険に加入しても、返戻率が低く、元本割れを引き起こす商品があり、加入そのものの本来の意義が問われる状況があることが、ご理解いただけたことだと思います。

お子さんの未来を思えばこその学資保険は、家計をやりくりしながら大切な資産の一部を投じる、フィナンシャルプランニング上、重要な位置づけとなります。

是非、学資保険選択の際は、返戻率と返戻率を上げるための受取時期に着目し、他の保険商品とバランスよく併用し、お子さんの未来を光り輝くものにしていただけたらと思います。