学資保険は何を基準に選んでいますか?

なんとなく、紹介されたから…DMが届いたから…では危険です。

何を目的とするかを整理し、その基準を満たす学資保険を選択しなければいけません。

そこで、今回は学資保険の選び方から、今人気の学資保険を大公開します。悩むのは誰もが同じです。

そこで、悩んだ人が加入する学資保険の特徴を理解する事で自分たちにあった学資保険を再検討する事も出来ます。一度加入したら長い期間、お付き合いをする学資保険。子供の将来に備えて準備する学資保険。いずれにせよ、途中で何度も変更するのでは元本割れをしてしまう事もあります。

こうした事が起きない様に、加入前にしっかりと検討して後悔しない商品選択をしましょう。

目次

1:学資保険の目的を整理しよう

2:学資保険の選び方3つのポイント

POINT1:保障型よりも貯蓄型の学資保険を選ぶこと

POINT2:育英年金特約はいらない!?

POINT3:子供の医療費は安い!

3:人気商品を大公開

第1位:ソニー生命

第2位:JAかんぽ生命

第3位:日本生命相互会社

4:注意|返戻率の数字に迷わされるな

5:まとめ

1:学資保険の目的を整理しよう

そもそも「学資保険」とは何を目的とし て、どういった商品なのでしょうか?まずは、基本的な目的などについて整理していきましょう。

て、どういった商品なのでしょうか?まずは、基本的な目的などについて整理していきましょう。

「学資保険の加入に一番大切な事は何ですか?」このフレーズは、保険会社の方が学資保険の相談に来た方によくされる質問です。

皆さんの答えは何でしょうか?

実は、この質問の回答が大事なのです。この回答こそが学資保険選択の大きな答えになります。

・子供の教育費を貯蓄するため

・子供に万が一に備えるため

・親が亡くなってしまった場合のため

それぞれの目的は、各家庭により異なります。

当然ですが、何を期待するかにより必要な保障内容が異なってきます。その期待が大きければ大きいほど、費用もかさむ分、保障される内容が手厚くもなります。

期待や希望は挙げ出したらキリがありません。

そこで、こうした期待や希望を出した後には、マスト条件とあればいいな条件に整理する事が大事です。マスト条件とは所謂、最低条件です。この内容だけは保障されなければならないというラインを作成し、一度、月額などの試算を行います。

その上で予算よりも低い場合には、もう少し希望条件を増やすなどして調整する事が良いでしょう。どうしても、あれもこれもと思ってしまいがちな保障内容。どうしても、追加してしまいたくなる魅力のある内容ばかりで悩んでしまう事になりかねません。そうした場合には、最低条件を決める、または最初から予算を決めておきその中で、どんな保障が受けれるかの提案をもらう方法もあります。

ここで考えないといけない事は、最低条件の保障を受ける為に払い続ける事が出来るかという事です。また、それ以外には以下のような事も考えておくと良いでしょう。

・収入源になっているお父さんやお母さんが働けなくなった場合(怪我や入院、場合により死亡)の子供の生活資金

・中学、高校、大学で発生し続ける学費

・子供のケガや病気に掛かる治療費

などです。

確かに未来の事で不明瞭かつ、あってはならないことかもしれませんが、こうした事も踏まえて子供が困らない様にする事を考えておいた方が良いでしょう。学資保険の目的を整理すると、まず最初に考える事は保障を受けとる子供の事。子供の為に加入する保険商品ですので、子供の将来について不安がある場合に、その保障をこの保険でどう補うかについてじっくり検討する事。そして、より安心できる様にするにはどうしたら良いかという事です。

学資保険には、医療保険を追加するタイプもありますので、前述の様に子供の病気についても心配であれば保障を整備しておく方が良いでしょう。

繰り返しになりますが、学資保険はあくまで子供の為の保険です。子供が主役になる様に、しっかりと検討してください。

2:学資保険の選び方3つのポイント

こうした学資保険ですが、実際には複数の会社が魅力的な商品を数多く販売しています。

実際に加入する場合には、どれも良く見えて悩んでしまう事もシバシバ。

そこで、ここは押さえておきたいというポイントを3つに絞り整理してみました。もちろん、この3点だけでは選択できない事もあります。あくまで1つの参考として頂きたいと思います。

同時に、この3つは出きるだけ押さえておきたいポイントでもあります。

POINT1:保障型よりも貯蓄型の学資保険を選ぶこと

学資保険は「貯蓄型」「保障型」の2パターンに大きく分類する事ができます。

「貯蓄型」とは

優先するのは貯蓄性。

最低限の保障としてあるのは「払込み免除」の場合が多く、その反面、返戻率が高く、支払った保険料に比べて満期学資金・祝い金の合計額大きくなるのが特徴です。ここで言う「払込み免除」とは、契約者(親)に万が一のことがあった場合に保険料支払いが困難になってしまう事があります。

こうした場合に、その後の保険料支払いが免除される仕組みの事。保険料の支払いは免除されますが、保障は満額受け取る事が出来る制度です。この特徴は学資保険の魅力の1つとも言われています。

「保障型」とは

契約者(親)の死亡保障が貯蓄性にプラスされた商品。契約者が死亡又は高度障害状態になった場合に、育英年金を受け取ることが可能になります。

それだけではなく子供のケガや病気での入院・通院、または死亡した場合に保障がある商品も出ています。

万が一を考え出すとキリがない事は既にお話しておりますが、保障型となると費用がかさむ事。そして、途中解約時などにも元本われをする可能性がどんどん高くなります。

学資保険の加入目的が子供の学費準備と言い切れる場合には、元本割れをする可能性よりも貯蓄性を優先した方がいいといえます。特に契約者(親)の保障については、既に加入されている生命保険で賄うという考え方が一般的ともいえます。

どちらにしろ、何を優先するかという点で判断する必要性があります。

POINT2:育英年金特約はいらない!?

先程の「保障型」商品と同様に、契約者(親)の死亡保障として育英年金を追加できる商品があります。

「育英年金」とは親が死亡又は、所定の高度障害状態になった場合に、その後の契約期間中に毎年決まった金額の年金を支給してくれるもの。(例:満期18歳になるまで毎年50万円など)先程と同じ様に、確かにこうした保障があればあるだけ良いと思う方もいらっしゃると思います。

ここで注意する事は、こうした特約(保障内容)の追加を行う事は保険料を増加させる要素という事です。必要だと思って無理をした支払い計画を立ててしまうと、何かのきっかけで支払いが困難になり途中解約となる可能性が高くなります。

結局、そうなっては意味がありません。

こうした場合には、今、既に加入している生命保険の見直しを行いましょう。どちらの商品でこうした場合に備えた方がいいかに整理する必要性がありますし、今加入している生命保険の方が保障が良い、かつ、安価に特約を付けれる場合には、そちらを迷わず選択する事が良いでしょう。

この場合、見直すのは生命保険の死亡保障という特約になります。

場合によっては、死亡保障を目的とした生命保険に新規で加入する方が良い場合もあります。最終的には、バランスが大事です。無理をしても続きません。確実に保障を受けれる方法を選択する様にしましょう。

POINT3:子供の医療費は安い!

続いて今度は、子供の医療費についてです。学資保険の中には子供の医療費に対しての保障がプラスされている商品があります。

大人と同様に子供のケガや入院に対しての保障ですが、今は、子供がお友達にケガをさせた場合に保障があるプランなどもあります。

こちらもここまでご紹介した通り、あると良いですね。でも、子供の医療費については実は国や市町村で行われてる助成金があります。「乳幼児医療助成制度」「子ども医療費助成」などと呼ばれている制度です。知らない方や利用された事がない方も多い制度ですが、実は非常に優遇されている制度です。

この制度は、今問題となっている少子高齢化や子育て支援の一環として推奨されている制度で「中学卒業まで医療費無料」という自治体の割合が年々高くなってきています。こうした制度があれば、実は医療費はほとんどかからないという計算になります。中には高校卒業までというところ市町村もあります。お住まいの市町村により助成内容は異なりますので、まずはお住まいの市役所等で確認をする事が必要です。

保障があるのであれば、追加で加入しなくても良い特約となります。

もちろん、今だに助成が行われていない市町村もありますので、その場合にはこうした特約を考える事も必要かもしれません。

3:人気商品を大公開

ここまでご紹介した内容は如何でしょうか?学資保険の特徴や選び方を整理してきました。

では、今度は実際に加入する学資保険について人気の商品をご紹介していきましょう。

人気の商品といっても人により選択肢は様々です。人が選んだから自分の家庭に合っているとは限りません。

その点をご注意頂き以下の商品について、ご確認下さい。

なお、今回は2017年に人気のあった商品を3商品ピックアップしています。

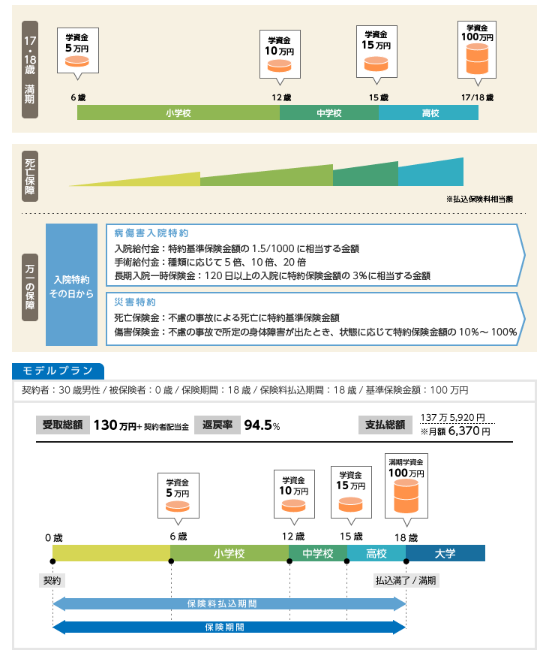

第1位:ソニー生命

常に上位に位置するのがソニー生命の「学資保険」です。

特徴として高い貯蓄性と多彩なプランが人気の秘密。実際には各家計の進路プランに合わせてカスタマイズできるオーダーメイド設計型でソニー生命の専用プランナーが対面でヒヤリング、設計、そしてアドバイスしてくれる為、加入に対しての納得度が高い商品です。

この商品については、質問をしながら、疑問を解決しながら加入したい方にお勧めといえます。また現在は貯蓄型保険の利回りが全体に低下する中、米ドル建養老保険を「学資プラン」として販売、展開しているもの特徴の1つです。

プランの特徴

●I型:中~大学入学時までの出費に備える

●II型:大学入学時の出費に備える

こちらのプランは大学入学時に手厚く学資金が出るように設計

●III型:大学進学後から卒業までの出費に備える

●契約内容(概要)

| 保障内容 | |

|---|---|

| プランI型 | 【満期】17 or 18、20、22歳 【払込期間】17 or 18、20、22歳 【受取パターン】 17 or 18歳満期の場合 ・進学学資金/12歳・15歳:30%(※) ・満期学資金/17 or 18歳:100%20歳満期の場合 ・進学学資金/12歳・15歳・17 or 18歳:30% ・満期学資金/20歳:100%22歳満期の場合 ・進学学資金/12歳・15歳・17 or 18歳:30% ・満期学資金/22歳:100% |

| プランII型 | 【満期】17 or 18、20、22歳 【払込期間】17 or 18、20、22歳 【受取パターン】 17 or 18歳満期の場合 ・満期学資金/17 or 18歳:100%20歳・22歳満期の場合 ・進学学資金/18歳:100% ・満期学資金/20・22歳:100% |

| プランIII型 | 【満期】22歳 【払込期間】10、15、17 or 18歳 【受取パターン】 22歳満期の場合 ・学資年金/18~21歳:毎年100% ・満期学資金/20・22歳:100% |

| 満期学資金の支払日 | 誕生日直後の契約応当日 |

| 祝金の据置き | 可能 |

| 医療保障 | なし |

| 育英年金 | なし |

| 保険料払込免除特則 | あり |

| その他特徴 | ライフプランナーとの面談必須 |

| 契約者年齢 | 男性:18歳~※歳 女性:16歳~※歳 ※プラン・子どもの年齢により異なる |

| 被保険者年齢 | 0歳~7歳 |

| 出産前加入 | 140日前から可能 |

| 利差配当 | 5年ごと(特約) |

お勧めポイント1|3つのプランからオーダーメイドの設計

従来よりあったI型・II型に加えて、学資年金が受け取れるIII型が再登場しました。

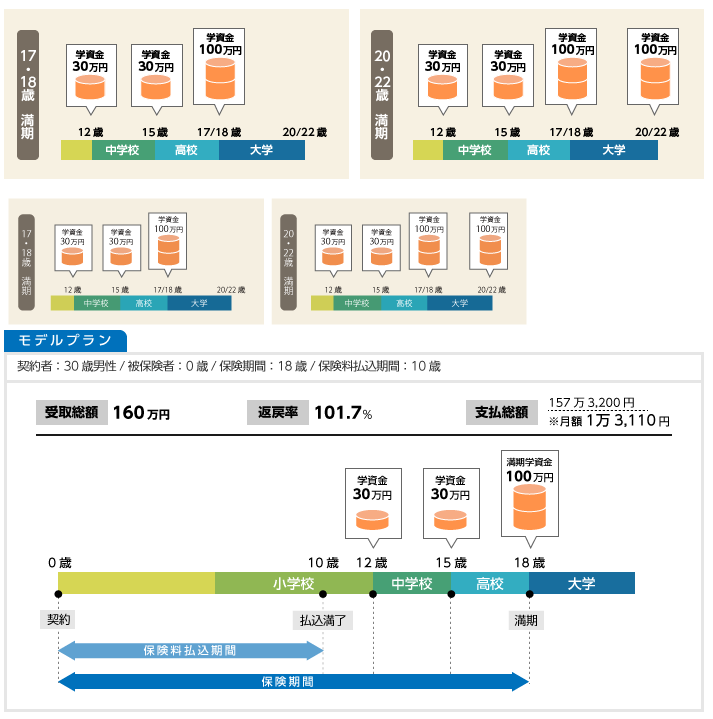

これにより選択肢が豊富になった事は言うまでもありません。また、払込期間の自由度も人気の秘密。10歳・15歳の短期間から18歳や22歳など一般的な期間までと、各家庭の事情に合わせてオーダーメイドが可能。最強の組み合わせは『III型+10歳払』。30歳男性・子ども0歳・月払で見積もったときの返戻率は115.9%となりかなりのお得感。支払い方法をまとめるとよりお得感がUPします。

お勧めポイント2|ライフプランナーの存在

ソニー生命の人気を不動にしているのは『ライフプランナー』の存在。専用アドバイザーによる対面式のヒヤリング、提案、相談のサイクルを回す事で納得のいくプランを設計してもらう事ができます。

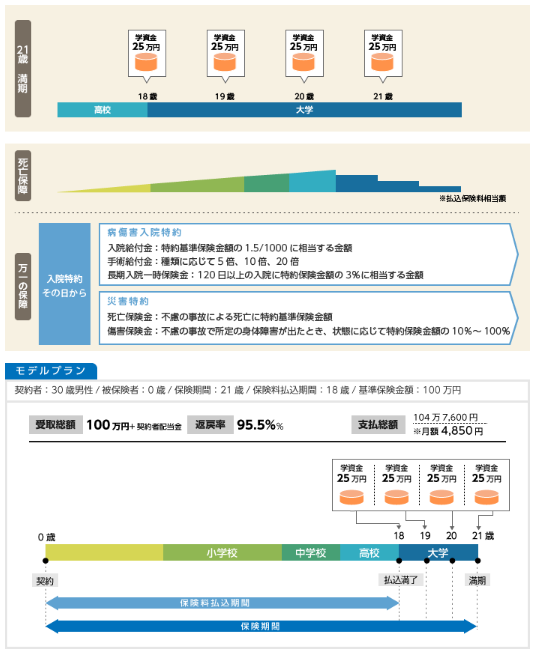

第2位:JAかんぽ生命

JPかんぽ生命の学資保険「はじめのかんぽ」

従来の特徴であった死亡保障が手厚い保障型商品から返戻率重視の貯蓄型保険に転向した商品。

新しいプランとして大学生活に満遍なく学資金を受け取れるタイプも登場し、学資保険といえば、かんぽ生命という看板奪回に向けた商品展開を実施中。目的にあった3つのプランから選択する形をとり分かり易さにも注力しています。

●大学入学時の準備コース

●小・中・高+大学入学時の準備コース

●大学4年間の準備コース

●契約内容(概要)

| 保障内容 | |

|---|---|

| 大学入学時の準備コース | 【満期】17 or 18歳 【払込期間】12、17 or 18歳 【受取パターン】 満期学資金/17 or 18歳:100% |

| 小・中・高+大学入学時の準備コース | 【満期】17 or 18歳 【払込期間】12、17 or 18歳 【受取パターン】 祝金/小学校入学前:(満期保険金)の5%、中学校入学前:15%、高校入学前:45% 満期学資金/17 or 18歳:100% |

| 大学4年間の準備コース | 【満期】21歳 【払込期間】12、18歳 【受取パターン】 祝金/18~20歳:毎年(満期学資金の)25% 満期学資金/21歳:25% |

| 満期学資金の支払日 | 小学校、中学校および高校入学直前の12月1日 |

| 祝金の据置き | 可能 |

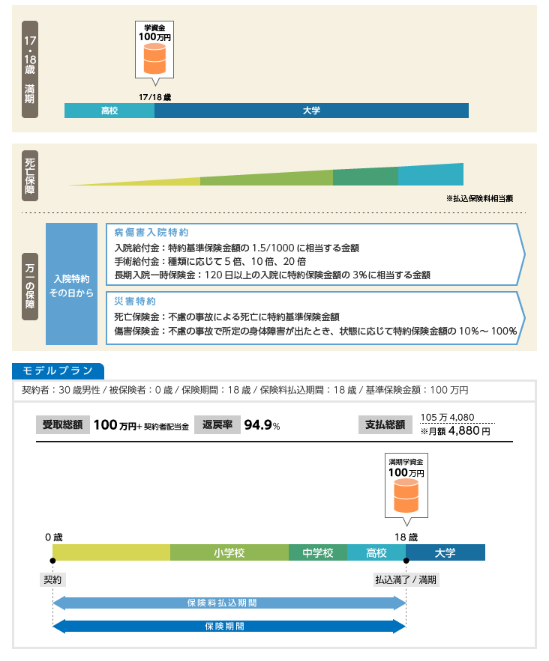

| 医療保障 | ・入院特約「その日から」 【病傷害入院特約】 入院給付金:特約基準保険金額の1.5/1000に相当する金額 手術給付金:種類に応じて5倍、10倍、20倍 長期入院一時保険金:120日以上の入院に特約保険金額の3%に相当する金額【災害特約】 死亡保険金:不慮の事故による死亡に特約基準保険金額 傷害保険金:不慮の事故で所定の身体障害が出たとき、状態に応じて特約保険金額の10%~100% |

| 育英年金 | なし |

| 保険料払込免除特則 | あり |

| 契約者年齢 | 男性:18歳~65歳 / 女性:16歳~65歳 ※プラン・子どもの年齢により異なる |

| 被保険者年齢 | 0歳~12歳 |

| 出産前加入 | 140日前から可能 |

| 配当 | あり |

お勧めポイント|長期入院を保障する医療特約

商品の見直しにより貯蓄型へ転身した事により育英年金プランは終了しました。

しかし、医療保障を特約で付帯することが可能です。保障内容が他社と比べて格段に良いという事ではありませんが、120日以上入院したときに一時金が出るなどの特徴があります。

他の商品では別で加入しないとけない病傷害入院特約に標準付帯されているなどの特徴もあります。

また、郵便局という安心感が最大の選択理由という方が多いのが実状です。

郵便局という安心感が民間の保険会社にはない安定感を感じさせます。地方に行けば行くほど、郵便局とのつながりがある為、より親近感を得る商品ではないでしょうか?

考えるポイント|マイナス金利の影響で返戻率が伸び悩み

これは学資保険全体に対して言えることですが、マイナス金利政策を受けて返戻率は期待できないのが現状で、契約する際には12歳払いにしないと元本割れする事になります。

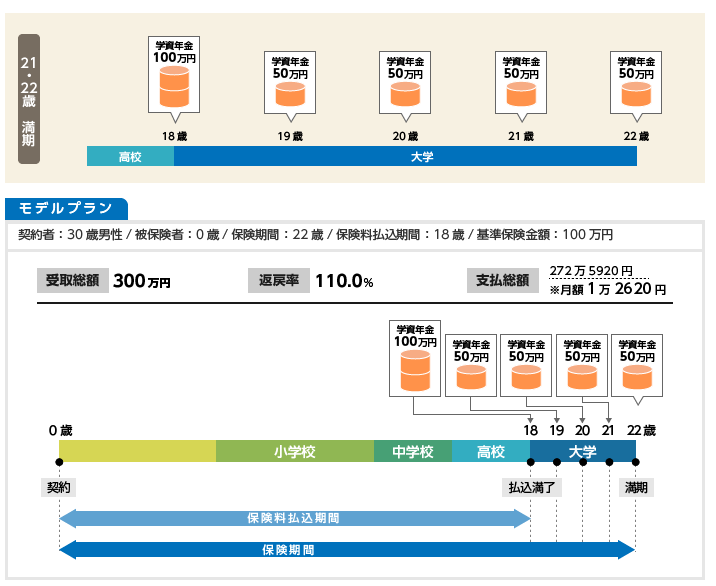

第3位:日本生命相互会社

日本生命の「ニッセイ学資保険」

従来より返戻率重視の貯蓄型学資保険として人気独占の商品でしたが、2014年4月より保険料の見直しに伴い利率が低下しています。

これにより以前の加入時との差が生じている商品ですが、従来よりの人気度は健在しています。こうした利率改定は、当時他の会社も同様に発生しています。人気の秘密は分かり易く2つのプランになっている事。

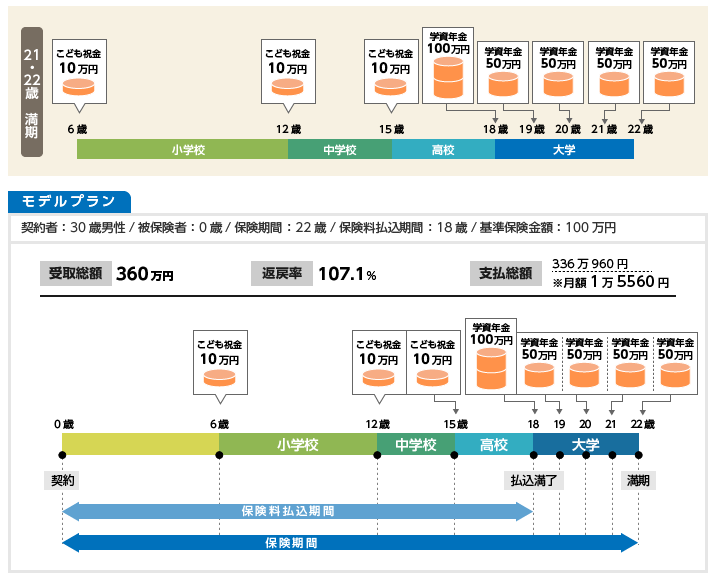

●こども祝金なし型:大学入学と大学生活全般の出費に備える

●こども祝金あり型:小~大学入学時と大学生活全般の出費に備える

●契約内容(概要)

| 保障内容 | |

|---|---|

| こども祝金なし型 | 【満期】22 or 21歳【払込期間】5、10、17 or 18歳 【受取パターン】 ・学資年金/17 or 18歳:100%(※1) 以降満期まで毎年:50% |

| こども祝金あり型 | 【満期】22 or 21歳【払込期間】5、10、17 or 18歳 【受取パターン】 ・祝金/5歳、11歳、14歳:20% ・学資年金/17/18歳:100% 以降満期まで毎年:50% |

| 満期学資金の支払日 | 所定の支払年齢(満14歳6ヵ月など)に達した日の直後の2月1日 |

| 祝金の据置き | 可能 |

| 医療保障 | なし |

| 育英年金 | なし |

| 保険料払込免除特則 | あり |

| 契約者年齢 | 【払込期間5年】 男性:18歳~69歳 / 女性:16歳~69歳 【それ以外】 男性:18歳~45歳 / 女性:16歳~45歳 |

| 被保険者年齢 | 0歳~6歳 |

| 出産前加入 | 140日前から可能 |

| 配当金 | あり |

お勧めポイント|ダントツの利率

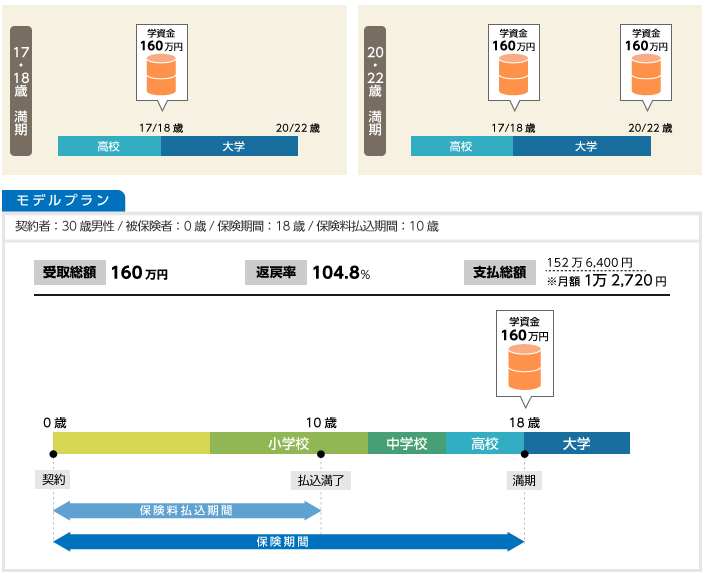

全プランの平均は114.1%と格段の上位に位置します。120%近くになるプランなどもあります。払込期間を最短の5年のこども祝金なし型にすると返戻率は118.6%を目安となります。払込期間が10年では115.6%、18年では110.0%で、全プランの平均(月額払)は114.1%など払込期間により差がでるものの高い数値となっています。

4:注意|返戻率の数字に迷わされるな

保険商品を決める1つの条件が「返戻率」である方が多く、商品の説明時にもここを中心に他社商品と比較される場合もあります。

でも「返戻率(戻り率)」って何か知っていますか?どどうしてこうした事をお話するか。実は、この数字を高く見せるトリックがあるのです。

そのトリックに掛かってしますと、うっかりと騙されていまいます。そこで、この数値について正しい内容を理解できる様にしましょう。

返礼率(へんれいりつ):返戻率(戻り率)とは、支払った合計保険金額に対して受け取れるお金の合計がどの位の割合かを示す数値です。

返礼率=(満期保険金+祝い金・一時金)÷支払保険率×100

の計算式で求めます。この数字が100%を割る事が「元本割れ」という現象で、支払った保険料よりも受け取った金額(満期保険金+祝い金・一時金)だと100%を超える為、利率が良いという考え方になります。

計算式の秘密

ご紹介した返礼率の計算式には秘密があります。

返戻率(戻り率)は「受け取ったお金」と「支払ったお金」で決まります。

この支払保険料の総額が「出来るだけ長い期間で、保険会社にできるだけたくさんのお金を預けている状態」となれば、保険料総額が安くなるように保険料金の設定がされています。

学資保険の場合には、最大の期間が決まってしまいますが0歳から開始することが前提でプランを紹介する事が殆どです。満期を18歳とした場合に0歳から始めるか3歳で始めるか。0歳の方が3歳と比べて払込保険料総額が少なくなるよう設定されています。

このロジックは、どこの保険会社でも同じです。もちろん、保険満期が18歳でも払込期間を短縮する商品もありますね。15歳までに払込み完了とすると早い段階で保険料全額払込になり、18歳まで払い続けるより保険料総額が少なくなり返戻率(戻り率)がアップします。

つまり、色々な支払い方法で払込保険料総額を少なくすれば返礼率は必然と高くなるという事です。

落とし穴|ここに注意

上記までにご紹介した方法で、確実に返礼率は高くする事が可能である事をご理解頂けましたか?

実はこれに落とし穴があるのです。

この返礼率を上げる方法に色々な条件を付ければ、方法を追加すれば返礼率は上がります。

しかし、これが全ての人に適用される条件かという事です。当然ですが、可能な人もいらっしゃる訳ですから、保険会社がうそをついているという事ではありません。

多くの人がその方法を選択し実行できるかという事です。条件を付ければ付けただけ返礼率を上げる事が出来る訳ですから、商品を紹介された際のパッと目につく返礼率が高い場合があるという可能性のお話となります。

その為、必要なのは、実際に自分達の契約における返礼率がどうであるか?という事になります。

この返礼率についてもそうですが、実際に契約をする内容を理解し、自分達が契約する内容がどういったモノであるかを確認しなければなりません。これは、生命保険商品の場合でも同様です。広告やパンフでは、高い返礼率をたたいていても実際の契約内容に応じては、そこまでに至らないというケースがあるだけに、慎重になって頂き確認して頂きたいと思います。

5:まとめ

今回は、2017年に人気だった学資保険 について上位3商品をご紹介しました。この3商品は特に人気のあった商品という事になりますが、これ以外にも良い商品は沢山あります。

について上位3商品をご紹介しました。この3商品は特に人気のあった商品という事になりますが、これ以外にも良い商品は沢山あります。

生命保険も同様ですが、学資保険についても複数の会社が良い商品を開発し随時展開しています。

正直、生命保険に比べると学資保険の内容については似ているモノが多いというのも事実です。

その中で、少しでもよい商品を展開する工夫をしています。学資保険という商品は、実は難しい商品です。なぜなら、受けとる子供は商品選択時に参加していないからです。

当然ですよね?0歳だったり3歳だったり。どの保険商品がいいか等の意見を言える年齢ではないですから。だから、将来の事をよく考えて吟味して加入して頂きたいと思います。

繰り返しになりますが、将来の事は0歳の時には未定です。未定で当たり前です。その中でどうして欲しいか、あくまでご両親などの家族の希望を元に学資保険のプランニングを行います。

でも、あくまでお子様本人以外の希望でしかないという事です。実際には、お子様の成長、成長の中で、お子様とご家族が話し合いながら進路や進学について決めていく事となります。その時に、場合に応じては学資保険で学費が賄えない進路に進む事もあるかもしれません。でも、希望する進学を学資保険が理由で断念させる事もできません。

あくまで、加入当時にこうしてほしい、こうした進路に進んで欲しいという希望でしかないという事です。

だからといって、未来が未定だから学資保険に加入しない方がいいという事でもないのです。あくまで、学資保険の加入はお子様の進路について仮説を設けて加入するという事です。仮説なので変更もあり得るという事です。

学資保険に加入していれば全て賄えるという思い込みも横に置いておく必要性があるでしょう。例えば、全てを公立の学校でプランニングしていても良い学校があり幼稚園からお受験をさせた場合にはどうなるでしょうか?お子様がスポーツに目覚め、スポーツで大学進学をしたらどうなるでしょうか?すべて0歳の時には予定していなかった進路になります。

こうした事は起きえるという事です。お子様の将来は、ご両親だけで決めれません。しかし、将来の進学に少しづつ準備をしておきたいという事で始めるのが学資保険となるという事です。学資保険に加入しているとその貯蓄性から、徐々に学費の準備を行う事ができます。祝い金や満期の受取など、計画的に決まった(契約した)金額を受け取る事ができる為、進学時に必要な費用の過不足を確実に判断できる様になります。

こうした計画性を持つ事が大事という事です。学資保険には、オプションで色々な特約を付ける事も可能です。お子様にとって最善の特約は何か、家計の負担にならない程度で準備をしておくという意味合いで検討に検討を重ねて加入して頂きたいと思います。

学資保険に加入しておく事で未来の準備を少しつづでも出来ているという安心感が実はとても大事です。安心感があると多少でも気持ちの余裕が生まれ、今後の事を落ち着いて考える事が可能になるからです。こうした事は、教育を行う際にはとても大事。常に焦ってしまうことなく、安心感を持てるという事も学資保険の魅力ではないでしょうか。実際には、学資保険に加入していないご家庭も沢山あります。

その為、子育て=学資保険という図式ではない事をご理解頂けると思います。他の生命保険と同様に必要とするか、活用するかは各ご家庭次第という事です。活用するのであれば、家計に無理をする事ではなく、確実に準備(積立)できる様にしたいものです。お子様の未来に向けての準備が少しづつでも出来る様に、ぜひ、学資保険の活用を考えてみて下さい。