世界的に見てもがんの罹患率や死亡率は、食生活や生活習慣等を背景に、増加の一途をたどっています。

自身も含め、家族や知人の方が罹患したり、がんで亡くなられた経験を持つ方は、決して少なくはないでしょう。

そこで問題になるのは、がん保険への加入をすべきか否かと言うことです。

この問題はかつてから連綿と討議されており、多くの方が悩み、道を模索しています。

そこで今回は、様々な角度からがん保険を検証し、その必要性や意義を確認してまいりましょう。

目次

1.医療保険の基礎知識

1.1医療保険の種類

1.2公的医療保険

1.3私的医療保険

2.日本人の死因に関するデータ

2.1死因別死亡者数2015年

2.2主要死因別死亡率推移1947~2013年

3.部位別がん死亡者数

3.1部位別がん罹患数

3.2がん罹患率予測2017年

3.3がん死亡数予測2017年

4.厚労省が指針で検診を勧める5つのがん

4.1種類

5.主要ながんに関するデータ

5.1胃がんの構造と罹患率/死亡率

5.2肺がんの構造と罹患率/死亡率

5.3乳がんの構造と罹患率/死亡率

5.4大腸がんの構造と罹患率/死亡率

5.5子宮がんの構造と罹患率/死亡率

6.がんの治療費

6.1主要がんの治療費

6.2治療費以外の出費

7.医療保険とがん保険の違い

7.1医療保険の特徴と仕組み

7.2医療保険特約

7.3がん保険の特徴と仕組み

8.男性向けがん保険人気一覧

8.1 30代に人気のがん保険

8.2 40代に人気のがん保険

8.3 50代に人気のがん保険

8.4 60代に人気のがん保険

9.女性向けがん保険人気一覧

9.1 30代に人気のがん保険

9.2 40代に人気のがん保険

9.3 50代に人気のがん保険

9.4 60代に人気のがん保険

10.まとめ

目次

1.医療保険の基礎知識

がん保険を考える前に、まず抑えておくべきは医療保険そのものを知ることです。

そこでこの章では、医療保険の何たるかを、見てまいりましょう。

1.1医療保険の種類

医療保険と一口に言っても、実は公的医療保険と私的医療保険とに大別されます。

勿論前者は、在住の自治体などが保険者となっている公的医療保険で、後者は生命保険会社と私的に契約を結ぶ医療保険です。

そこで次章より、それぞれの仕組みや特徴などを、おさらいしていきましょう。

1.2公的医療保険

先述にありますように、まずは最も身近な公的医療保険の何たるかを、見てまいりましょう。

健康保険には大きく分けて、「社会保険」と「国民健康保険」の2種類が存在しており、風邪やケガなどで医療機関を受診した際に窓口に提示すると、その場で自己負担額が軽減されるなど、比較的身近に感じられる制度となっています。

お手元の健康保険証を見ていただくとお分かりのように、公的健康保険は下記の4種類があります。

| 国民健康保険 | 国民健康保険被保険者証 | 世帯主 |

| 国民健康保険被扶養者証 | 扶養家族 | |

| 社会保険 | 健康保険被保険者証 | 被保険者 |

| 健康保険被扶養者証 | 扶養家族 |

健康保険と言うと、先ほども申し上げた通り、風邪やケガなどで医療施設で診察を受けた場合の、自己負担額の軽減が根強い印象かと思いますが、私たちがその情報を正確に把握していないため、健康保険により受けられる公的医療保障は、実はかなりの数が存在します。

そこで下記の主だった保障制度を、ご覧ください。

|

区分

|

給付の種類 | ||

| 被保険者 | 被扶養者 | ||

|

病気やけがをしたとき

|

被保険者証で治療を受ける

|

療養給付 | 家族療養費 |

| 入院時食事療養費 |

家族訪問看護療養費

|

||

| 入院時生活療養費 | |||

| 保険外併用療養費 | |||

| 訪問看護療養費 | |||

|

立て替え払い

|

療養費 | 家族療養費 | |

| 高額療養費 | 高額療養費 | ||

| 高額介護合算療養費 | 高額介護合算療養費 | ||

| 緊急時の移送 | 移送費 | 家族移送費 | |

| 療養のための欠勤 | 傷病手当金 | – | |

| 出産/死亡/退職 |

出産

|

出産育児一時金 |

家族出産育児一時金

|

| 出産手当金 | |||

| 死亡 | 埋葬費 | 家族埋葬費 | |

|

退職後

(継続/一定期間給付) |

傷病手当 |

–

|

|

| 出産手当金 | |||

| 出産育児一時金 | |||

| 埋葬費 | |||

一家の大黒柱が倒れた際に必要な治療費に関しては「高額医療費」が、同じく一家の大黒柱が疾病などにより、休退職に陥った場合は「傷病手当金」が、また一家の大黒柱が亡くなってしまった場合は「埋葬費」などの受給が可能となっています。

この部分をまずは、押さえておきましょう。

なぜならばこれらの制度の利用により、上限は設けられているものの、ある程度の範疇内で、医療機関で受ける治療費に関わる自己負担費用が、軽減されるからに他なりません。

勿論、治療などに関わる医療費を、完全にカバー出来るわけではありませんが、一部でも負担軽減がなされれば、その部分に関する私的備えを手厚くする必要がないと言うことになるからです。

これから私的保険に加入される方、現在契約中の保険内容を再検討したい方は、まずこの部分を年頭に置いて下さい。

しかしながら、上限が設けられているとは言え、何らかの保障を得られる、メリットの高い公的医療制度ですが、昨今の少子高齢化などにより、少数の若い世代が多数の老齢世代を支える時代に突入をし、その制度を維持すること自体に、無理が生じているのが実態です。

つまりこの公的制度が、いつまで現在のような保障制度を維持できるかどうかは、非常に曖昧であり、見通しは暗いものとなっています。

やはり、公的医療制度だけに頼ると言うのは、多少なりともリスクを抱えざるを得ないことも、念頭に置くべき課題ではないでしょうか。

1.3私的医療保険

次に、生命保険会社と私的に契約を結ぶ、医療保険について見てまいりましょう。

前章でも申し上げた通り、上限が設けられている以上、全ての疾病に関わる医療費が、健康保険などで賄えるわけではなく、治療方針や入院/通院日数次第では、「公的保障制度+自己資金」では対応しきれないのが、私たちが抱える現状です。

そこで、バックアッププランとして活用されるのが、民間保険会社による、生存中に活用出来る保険として位置する、医療保険です。

治療を目的とした疾病/ケガで入院した場合の費用などを保障する保険として特化しているので、公的医療制度では賄いきれない、医療費に対する備えが出来るようになっています。

公的保障制度をふまえた上で、どのような種類の、どのような内容で契約するかと言うところが論点となるわけです。

2.日本人の死因に関するデータ

前章で公的/私的医療保険の何たるかをおさらいしたところで、ここからは私たち日本人の疾病や死亡に関する傾向を、見てまいりましょう。

2.1死因別死亡者数2015年

まずは死因別に、死亡者数を見てまいりましょう。

下記は厚生労働省発表の、主な死因別死亡者数を示したデータです。

明らかに、がんである悪性新生物による死亡者数が多く、実に死亡要因の1/3も占めていることが、見て取れます。

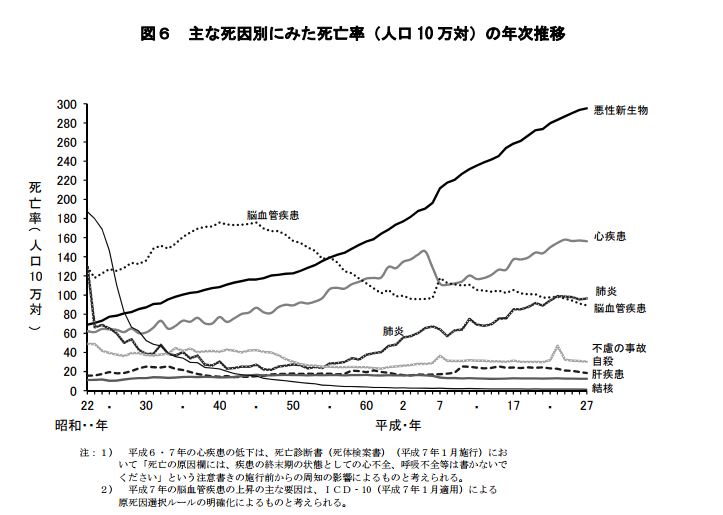

2.2主要死因別死亡率推移1947~2013年

こちらも厚生労働省が発信している、主要死因別死亡率推移です。

脳血管の死亡者数推移は軽減されているものの、やはりがん(悪性新生物)による死亡者数が、右肩上がりで増加をしているのが、見てとれます。

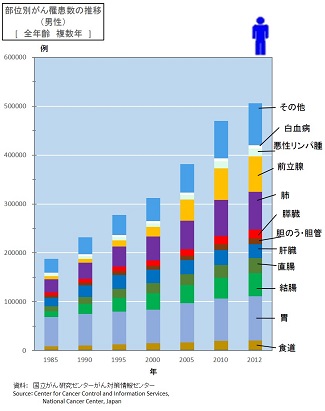

3.部位別がん死亡者数

前章で、いかにがん罹患による死亡者数が多いかを、ご理解いただいたと思います。

そこでこの章ではがんに関する罹患や死亡に関する情報を、更に詳しく見てまいりましょう。

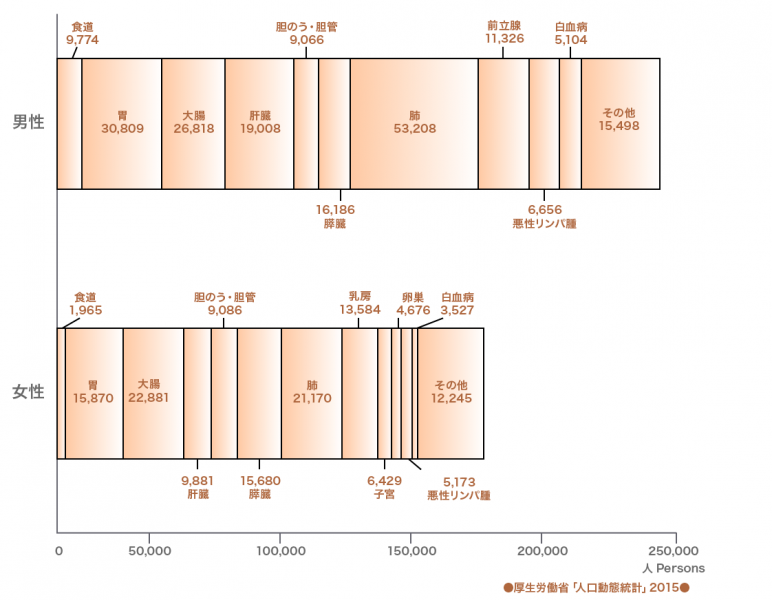

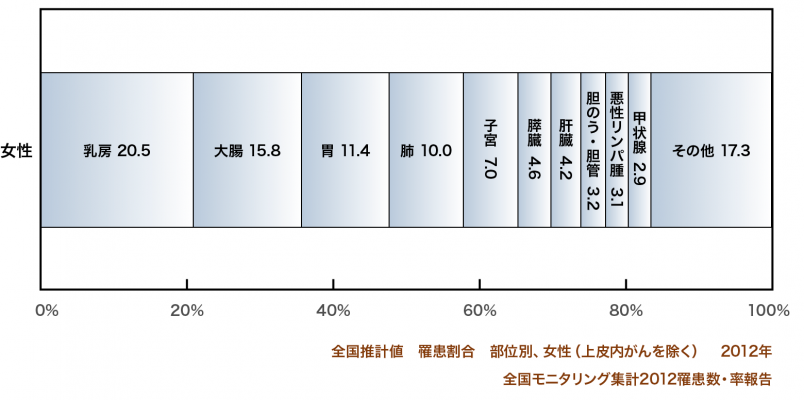

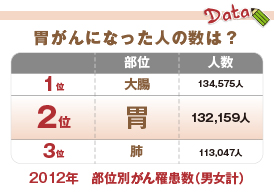

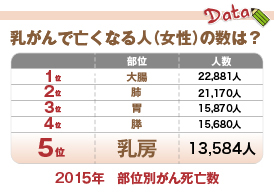

3.1部位別がん罹患数と死亡者数

次は日本対がん協会が発信している、部位別の死亡者数統計です。

性別により疾患部位は異なりますが、男性であれば「肺がん」、女性であれば「大腸がん」が最も多い死亡要因とされています。

次は部位別に見る罹患率です。

男性は、前立腺などの男性特有の部位が、女性も乳房などの女性特有の部位が、エントリーしているのが、見てとれます。

3.2がん罹患率予測2017年

それではここからは、国立がん研究センターが発信する、本年中にがんに罹患するであろう予測データを、見てまいりましょう。

| 男女計 | 男性 | 女性 | |||

| 部位 | 罹患数 | 部位 | 罹患数 | 部位 | 罹患数 |

| 全がん | 1,014,000 | 全がん | 575,900 | 全がん | 438,100 |

| 大腸 | 149,500 | 胃 | 90,400 | 乳房 | 89,100 |

| 胃 | 132,800 | 肺 | 86,700 | 大腸 | 64,000 |

| 肺 | 128,700 | 前立腺 | 86,100 | 胃 | 42,400 |

| 乳房(女性) | 89,100 | 大腸 | 85,500 | 肺 | 42,000 |

| 前立腺 | 86,100 | 肝臓 | 27,000 | 子宮 | 28,100 |

| 肝臓 | 41,900 | 腎・尿路 (膀胱除く) |

20,900 | 膵臓 | 19,700 |

| 膵臓 | 39,800 | 膵臓 | 20,100 | 肝臓 | 14,900 |

| 悪性リンパ腫 | 31,100 | 食道 | 19,200 | 皮膚 | 14,300 |

| 腎・尿路 (膀胱除く) |

30,900 | 悪性リンパ腫 | 17,100 | 甲状腺 | 14,200 |

| 皮膚 | 28,400 | 膀胱 | 15,600 | 悪性リンパ腫 | 14,000 |

| 子宮 | 28,100 | 口腔・咽頭 | 15,600 | 胆嚢・胆管 | 12,200 |

| 胆嚢・胆管 | 24,500 | 皮膚 | 14,100 | 卵巣 | 10,400 |

| 口腔・咽頭 | 22,800 | 胆嚢・胆管 | 12,200 | 腎・尿路 (膀胱除く) |

10,000 |

| 食道 | 22,700 | 白血病 | 8,200 | 口腔・咽頭 | 7,200 |

| 膀胱 | 21,000 | 甲状腺 | 5,000 | 白血病 | 6,000 |

| 甲状腺 | 19,200 | 咽頭 | 4,500 | 膀胱 | 5,400 |

| 白血病 | 14,100 | 多発性骨髄腫 | 4,200 | 多発性骨髄腫 | 4,000 |

| 卵巣 | 10,400 | 脳・中枢神経系 | 2,600 | 食道 | 3,500 |

| 多発性骨髄腫 | 8,200 | 脳・中枢神経系 | 2,300 | ||

| 脳・中枢神経系 | 4,900 | 喉頭 | 300 | ||

| 喉頭 | 4,800 | ||||

| (再掲) | (再掲) | (再掲) | |||

| (結腸) | (100,500) | (結腸) | (53,600) | (結腸) | (47,000) |

| (直腸) | (48,600) | (直腸) | (31,500) | (直腸) | (17,100) |

| (子宮体部) | (16,400) | (子宮体部) | (16,400) | ||

| (子宮頸部) | (11,300) | (子宮頸部) | (11,300) |

このデータによると、がんを罹患する予測人数は、1,014,000人にも上るとされています。

これらの数値を見てもお分かりのように、がんの罹患やがんによる死亡は、決して他人ごとではないことが明白となっています。

3.3がん死亡数予測2017年

それではここからは、国立がん研究センターが発信する、本年中にがんを要因とした死者数予測データを、見てまいりましょう。

| 男女計 | 男性 | 女性 | |||

| 部位 | 死亡数 | 部位 | 死亡数 | 部位 | 死亡数 |

| 全がん | 378,000 | 全がん | 222,000 | 全がん | 156,000 |

| 肺 | 78,000 | 肺 | 55,600 | 大腸 | 24,700 |

| 大腸 | 53,000 | 胃 | 31,000 | 肺 | 22,400 |

| 胃 | 47,400 | 大腸 | 28,300 | 膵臓 | 16,900 |

| 膵臓 | 34,100 | 肝臓 | 17,900 | 胃 | 16,400 |

| 肝臓 | 27,500 | 膵臓 | 17,100 | 乳房 | 14,400 |

| 胆嚢・胆管 | 18,900 | 前立腺 | 12,200 | 肝臓 | 9,600 |

| 乳房(女性) | 14,400 | 胆嚢・胆管 | 9,500 | 胆嚢・胆管 | 9,400 |

| 前立腺 | 12,200 | 食道 | 9,300 | 子宮 | 6,700 |

| 悪性リンパ腫 | 12,200 | 悪性リンパ腫 | 6,800 | 悪性リンパ腫 | 5,400 |

| 食道 | 11,300 | 腎・尿路 (膀胱除く) |

6,300 | 卵巣 | 4,800 |

| 腎・尿路 (膀胱除く) |

9,700 | 膀胱 | 6,100 | 腎・尿路 (膀胱除く) |

3,400 |

| 膀胱 | 8,800 | 口腔・咽頭 | 5,400 | 白血病 | 3,400 |

| 白血病 | 8,400 | 白血病 | 5,000 | 膀胱 | 2,700 |

| 口腔・咽頭 | 7,700 | 多発性骨髄腫 | 2,100 | 口腔・咽頭 | 2,300 |

| 子宮 | 6,700 | 脳・中枢神経系 | 1,500 | 多発性骨髄腫 | 2,100 |

| 卵巣 | 4,800 | 喉頭 | 900 | 食道 | 2,000 |

| 多発性骨髄腫 | 4,200 | 皮膚 | 800 | 甲状腺 | 1,200 |

| 脳・中枢神経系 | 2,600 | 甲状腺 | 600 | 脳・中枢神経系 | 1,100 |

| 甲状腺 | 1,800 | 皮膚 | 900 | ||

| 皮膚 | 1,700 | 喉頭 | 100 | ||

| 喉頭 | 1,000 | ||||

| (再掲) | (再掲) | (再掲) | |||

| (結腸) | (37,100) | (結腸) | (18,200) | (結腸) | (18,900) |

| (直腸) | (15,800) | (直腸) | (10,100) | (直腸) | (5,800) |

| (子宮頸部) | (3,000) | (子宮頸部) | (3,000) | ||

| (子宮体部) | (2,600) | (子宮体部) | (2,600) | ||

2017年中にがんにより死亡すると予測される人数は、実に378,000人にも上るのです。

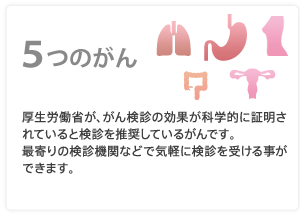

4.厚労省が指針で検診を勧める5つのがん

それではこの章では、主要ながんに対するあれこれを見てまいりましょう。

4.1種類

厚生労働省は、下記5種のがんに対する定期検査を推奨しています。

これは、それほど日本人の罹患率が高いことを指し示すと同時に、早期発見による早期治療を目指しているからに、他なりません。

| 胃がん |

| 肺がん |

| 乳がん |

| 大腸がん |

| 子宮がん |

それぞれのがんに関する情報を、次章よりブレイクダウンして、見てまいりましょう。

5.主要ながんに関するデータ

ここからは、がんの中でも罹患者数の多い、主だったがんに対するデータを検証してまいりましょう。

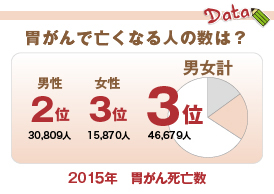

5.1胃がんの構造と罹患率/死亡率

前述のデータを見ていただいてお分かりのように、罹患率/死亡率が最も高いのが、胃がんです。

そこでまずは、胃の構造自体を見てまいりましょう。

最も胃がんが発生する部位は幽門部で、胃の出口や十二指腸へと繋がっていきます。

胃がん事態は、食生活、とりわけ食塩の過剰摂取などが、大きく関わるとされています。

近年身近に聞こえるようになったピロリ菌も、発症要因の一つともされています。

しかしながら早期発見であれば、比較的良好な予後が得られるがんでもあります。

胃がんは、摂取した食物を消化する胃内部の内側に位置する粘膜に発生し、徐々に外側に向かって浸潤していきますが、先ほども申し上げたように、早期発見/早期治療が行われれば、根治が望めるがんであるとされています。

それでは胃がんによる罹患率や死亡率も、改めて押さえておきましょう。

私たちに無くてはならない検索ツールとなったインターネットなどから、生活習慣に関する情報も入手しやすくなり、食生活などへの意識改善がなされ、男女計では死亡要因3位へと変化してまいりました。

そうは言うものの、その死亡者数は46,679人と、決して少数でないことは明らかです。

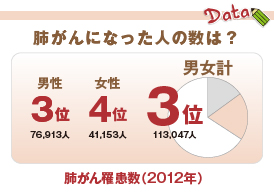

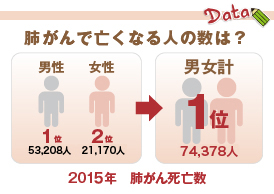

5.2肺がんの構造と罹患率/死亡率

男女問わず罹患率/死亡率が上昇しているのが、肺がんです。

まずは肺の構造自体を見てまいりましょう。

私たちが呼吸をする上でなくてはならないのが肺です。

呼吸によって得た酸素を肺に取り込み、体内にある二酸化炭素を排出する役割を、担っています。

鼻や口から入った空気は気管を通じて左右の肺へと取り込まれ、その気管支の末端は酸素と二酸化炭素の交換を担う肺胞へとつながっていきます。

左右の肺は非対称で、右側には上葉/中葉/下葉の3つ、左側は心臓に隣接しているため、上葉/下葉とに分かれています。

肺がんには、小細胞がんと非小細胞がんがあり、非小細胞がんは腺がん/扁平上皮がん/大細胞がんの3種となっています。

そんな肺がんですが、大きく分けて肺門部/肺野部に発生します。

肺門部は肺の入り口の太い気管支を指し、扁平上皮がんが多く、肺野部と呼ばれる気管支の末梢から肺胞のある肺の奥の部分には、腺がんという種類のがんが多くを占めています。

肺門部のがんは喀痰細胞診や気管支鏡で見つけやすい半面、X線検査では見つけにくいとされていますが、一方で肺野部のがんはX線写真で見つけやすいとされています。

それでは肺がんによる罹患率や死亡率も、改めて押さえておきましょう。

ご覧いただくとお分かりのように、肺がんで死亡される方の人数は、全がん中1位となっています。

やはり早期発見/早期治療が、その予後を大きく左右させます。

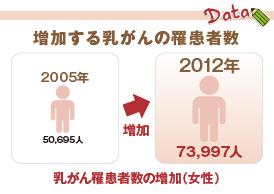

5.3乳がんの構造と罹患率/死亡率

昨今メディアなどで多くみられるようになった乳がんですが、早期発見がキーとなることが、一般的に知識として浸透してきました。

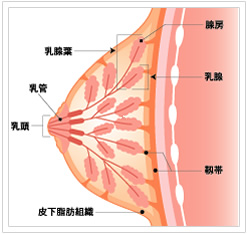

そこで、まずは乳房の構造自体を見てまいりましょう。

乳房は主に、組織を形成するじん帯と脂肪、またそれらに守られた乳腺葉/乳頭へつながる乳管の4種で成り立っています。

腺房という組織が乳管でつながれたまとまりを乳腺小葉、乳腺小葉が乳管でつながれたまとまりを乳腺葉と呼びます。

乳腺葉は乳頭から放射線状に15~20配置されており、乳頭からつながる乳管を軸とし、ぶどうの房状につながっているのが乳腺葉、ぶどうの房全体が乳腺葉、ぶどうの粒が乳腺小葉とイメージいただくと分かり易いかと思います。

出産に合わせて乳腺小葉で産生される母乳は、乳管を通って乳頭から外へと排出されます。

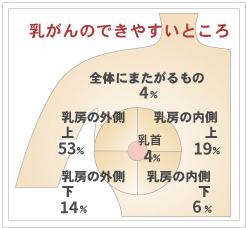

乳がんが発生しやすい箇所は下記のような割合になっています。

| 乳房外側上部 | 53% |

| 乳房内側上部 | 19% |

| 乳房外側下部 | 14% |

| 乳首付近 | 4% |

その多くが乳管で発生する乳管がんで、乳腺小葉で発生する小葉がんが続きます。

それでは乳がんによる罹患率や死亡率も、改めて押さえておきましょう。

女性の罹患率で最も多いのが乳がんで、その発症年齢は年々若年化が進んでいます。

また女性特有の疾病と思われがちですが、男性にも可能性があり、女性のそれと比較して予後が悪くなりやすいと言う傾向が見られます。

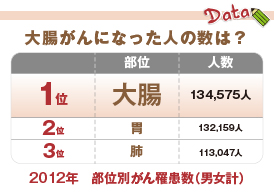

5.4大腸がんの構造と罹患率/死亡率

かつては欧米人に多く見られた大腸がんですが、食生活の変化による食物繊維摂取不足などを背景に、日本人の間でも多くみられるようになりました。

まずは大腸の構造自体を見てまいりましょう。

腸は非常に長い臓器で、その全長は約2mもあり、大きく結腸/直腸/肛門の3類に大別されています。

食物は、小腸から大腸に入るとまず盲腸を通過し、上向の上行結腸/横に進む横行結腸/下に向かう下行結腸、そこからS状結腸を通過した後、直腸を下って肛門から排出されます。

先ほども申し上げた通り、大腸がんの死亡数は食の欧米化などの影響を背景に、増加傾向にあるばかりでなく、今後も増加が見られると予想されています。

しかし、早期に発見して治療すればほぼ治癒が可能なので、こちらも早期発見が大切となります。

それでは大腸がんによる罹患率や死亡率も、改めて押さえておきましょう。

胃がんを抜いて罹患率/死亡者数が1位となった大腸がんの早期発見に対する意識は、格段に上がっています。

そうは言え、進行が進むと人工肛門などの装着を行わなければならず、クオリティ オブライフに大きな影を落としますので、定期的検査を習慣づけましょう。

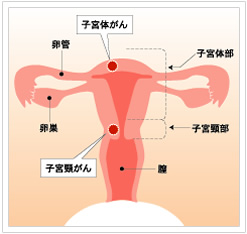

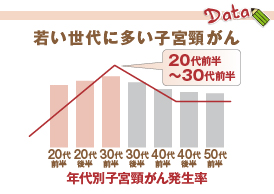

5.5子宮がんの構造と罹患率/死亡率

年々その発症が若年層に広がりを見せているのが、子宮がんです。

予防ワクチンの開発も進んではいますが、接種可能年齢に限りがある為、やはり定期健診を習慣付けるべき疾病です。

そこでまずは子宮の構造自体を見てまいりましょう。

子宮は、女性の下腹部骨盤内に位置し、その形状は洋梨を逆さまにしたようになっています。

膣につながる部分が、子宮頸部、赤ちゃんができると出産までとどまる部分が、子宮体部です。

子宮がんには、その発症部位により「子宮頸がん」「子宮体がん」とに大別されますが、原因も発祥のメカニズムも全く異なっています。

子宮頸がんが多く発生するのは、子宮頸部の入り口である外子宮口のあたりで、がん細胞の増殖は比較的緩やかで、正常な細胞が浸潤がんになるのに5~10年を必要とするとされています。

そのため、定期的に検診を受ければ、がんの前段階で見つけることが可能となっています。

子宮体がんは、「子宮内膜がん」ともいわれるように、子宮内膜に多く発生します。

内膜は妊娠をしていない状況では生理の時に剥離されるので、閉経前に子宮体がんが発生することは僅かとされています。

年齢別にみた罹患率は、40歳代後半から増加して50歳代から60歳代にピークを迎え、その後減少傾向を見せます。

子宮体がんの検診は国の指針では勧められていませんが、子宮体がんは症状が進行していない早期の段階で不正出血を起こすことが多く、少量でも出血があれば、すぐに医療機

関を受診し、早期発見をはかりましょう。

それでは子宮がんによる罹患率や死亡率も、改めて押さえておきましょう。

前述にもありますように、その発症年齢は年々若年化を見せています。

こちらも早期発見/早期治療が大切になりますので、定期的検査を習慣づけておきましょう。

6.がんの治療費

さて前章にて、日本人が罹患しやすい5種のがんについて、その罹患率や死亡率をご覧いただきました。

この時点で、がん保険への加入をすべき情報の第一段階が入手できたことになります。

そこでこの章では、がん保険への加入をすべき情報の、第二段階を見てまいりましょう。

6.1主要がんの治療費

がんに罹患した場合の最大の不安事項は、治療費及び入院費ではないでしょうか。

下記は厚生労働省発信のデータに基づいた、各がんの入院費/治療費めやすを一覧化したものです。

|

傷病分類

|

退院患者平均在院日数

|

入院 | ||

| 3割負担の場合 |

高額療養費制度

適用後のめやす自己負担額 |

|||

| 1日あたり費用 | めやす窓口支払総額 | |||

| 胃の悪性新生物(胃がん) | 19.4日 | 14,400円 | 279,400円 | 86,700円 |

| 結腸の悪性新生物(大腸がん) | 17.2日 | 15,700円 | 269,300円 | 86,400円 |

| 直腸の悪性新生物(直腸がん) | 21.1日 | 17,100円 | 360,800円 | 89,500円 |

| 肝の悪性新生物(肝がん) | 19.5日 | 14,900円 | 289,600円 | 87,100円 |

| 気管・気管支、肺の悪性新生物(肺がん、気管がん) | 20.0日 | 14,400円 | 288,600円 | 87,100円 |

| 乳房の悪性新生物(乳がん) | 12.7日 | 16,900円 | 214,900円 | 84,600円 |

| その他悪性新生物(卵巣がん/食道がん) | 20.6日 | 14,300円 | 294,200円 | 87,200円 |

| その他の新生物(子宮筋腫/上皮内がん) | 14.6日 | 17,900円 | 260,600円 | 86,100円 |

それぞれ10万円弱の自己資金の準備が必要となっていますが、全額自己負担診療である先進医療や差額ベッド代は含まれていません。

| 保険適用 | 保険適用外 |

| 初診料・再診料 | 差額ベッド代 |

| 手術・麻酔料 | 入院中の食事代 |

| 検査料 | 入院中の日用品・衣料 |

| 注射料 | 先進医療代 |

| 投薬料 | 診断書作成費用 |

| 入院料 | 交通費 |

| 放射線治療料 |

そこで、ここではがんの場合の先進医療技術のいくつかを例にとり、その自己負担額を見てまいりましょう。

|

先進医療の種類

技術名一覧 |

(調査時期) 平成26年7月1日~平成27年6月30日 |

(調査時期) 平成27年 6月30日時点 |

||

| 平均技術料 | 平均入院期間 | 年間実施件数 | 医療機関数 | |

| 陽子線治療 | 2,680,804円 | 13.0日 | 3,012件 | 10機関 |

| 重粒子線治療 | 3,086,340円 | 12.1日 | 1,889件 | 4機関 |

| 内視鏡下頸部良性腫瘍摘出術 | 235,644円 | 6.2日 | 102件 | 9機関 |

| ペメトレキセド静脈内投与及びシスプラチン 静脈内投与の併用療法肺がん(扁平上皮 肺がん及び小細胞肺がんを除き、病理学的見地から 完全に切除されたと判断されるものに限る。) |

1,031,929円 | 26.7日 | 111件 | 37機関 |

| 内視鏡下手術用ロボットを用いた腹腔鏡下腎部分 切除術腎がん(長径が七センチメートル以下であって、 リンパ節転移及び遠隔転移していないものに限る。) |

927,130円 | 13.3日 | 105件 | 14機関 |

先進医療の患者数が1年間で約1.5万人と言われていますが、もし自身や近親者が先進医療を必要とした場合、実に100万~300万円の自己資金を、治療費として準備しなければならないと言うことになります。

万が一に備えて、銀行などの金融機関で現金をプールしたり、一般的な生命保険などで備えを固めていらっしゃる方はたくさんいらっしゃることだと思います。

しかしながら、多くの方が利用してる一般的な生命保険は、死亡保険/終身保険/養老保険(学資)などが主契約となっています。

勿論保険契約の内容にもよりますが、これらはあくまでも死亡保険金や解約返戻金、満期金が受け取れるだけであり、先進医療特約やがん特約などを付加していなければ、現在進行中で処置治療を行っているがんに対しては、何のメリットもバックアップも得られないのです。

6.2治療費以外の出費

さて、次に問題になるのは、治療費以外の出費です。

改めて日々家計簿をつけていないとピンとは来ないかもしれませんが、自身や家族に罹患者が出た場合、目に見えない出費が積もり積もって、大きく家計を圧迫していきます。

| がん治療以外にかかるお金 |

| 家族や患者通院の交通費 |

| 家族のサポート費用 |

| 医療用かつら |

| 医療関連の書籍 |

| 健康食品 |

| 快気祝い |

| リフォーム(バリアフリー化など) |

万が一、要介護状態になった場合は、更に様々なお金がかかります。

場合によっては、通院治療の継続が必要であったり、再入院による治療や転院もありうることです。

初回の治療/入院費にこれらが加わった場合の必要経費は、日常生活を行うと同時に、大切に貯え続けてきた貯蓄で補うには、あまりにもリスクが高すぎます。

また、全てを私的財産であがなえる経済状況にいる方など、ごくまれだと言って良いでしょう。

だからこそ、生存中に活用できるがん保険は、非常に大きな役割を担ってくれるのです。

7.医療保険とがん保険の違い

さて、ここまででがん保険や医療保険の大切さが、ご理解いただけてきたかと思います。

しかしながら、いざ加入検討を始めてみると、まずは「医療保険か、がん保険か」と言う第一ハードルで、つまずいてしまう方も多いことでしょう。

そこでこの章では、それぞれの特徴や仕組みなど、両者の違いを見てまいりましょう。

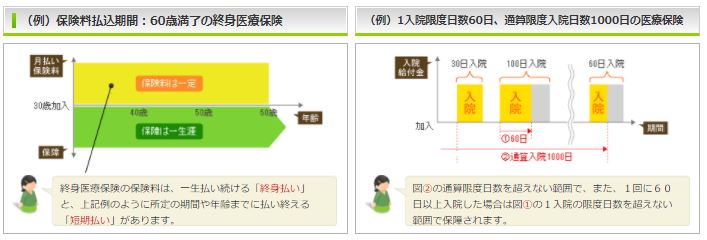

7.1医療保険の特徴と仕組み

医療保険は、大きく分けて下記の様な契約に基づき、構成されています。

| 分類 | 概略 | イメージ図 | 被保険者 | 保険者 | 給付事由 |

| 終身医療保険 | 一生涯続く医療保険 加入時の保険料が継続される |

|

保険会社の加入条件を満たせば、誰でも契約可能

|

保険会社

|

保険会社の規定によるが、治療を目的として疾病/ケガで入院/手術した場合

|

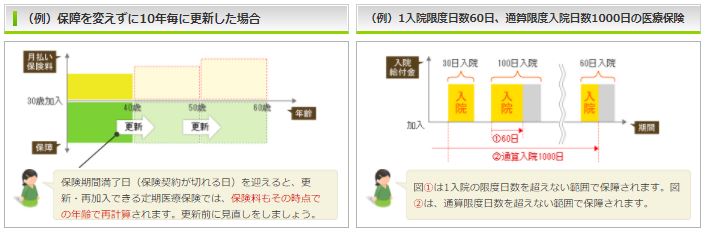

| 定期医療保険 | 一定期間だけ医療保障が必要とされる際に活用される 定期見直しが可能なのでライフプラン変更に対応しやすい 文字通り掛捨て型なので、保険料が割安 契約満了後の更新はその時点の年齢で再計算されるため、保険料が上がる |

|

|||

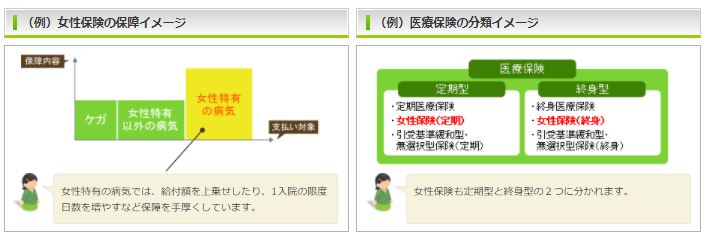

| 女性保険 | 一般的な疾病/けがの入院手術に対応しているのは勿論のこと、女性に多く見られる、乳がん/子宮筋腫/子宮がん/子宮・卵巣に関わる疾病に手厚い |  |

|||

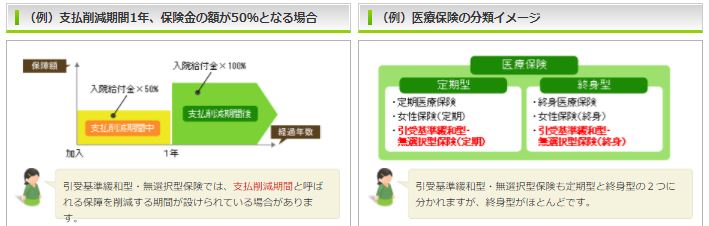

| 引受基準緩和型保険 | 契約条件を緩和し、持病や既往歴があっても加入しやすい 契約から一定期間の保障が減額されたり、通常より保険料が高い |

|

これらの大まかな契約のみならず、近年ではより多様化したニーズに応えるべく、様々な付加特約が展開されています。

また、医療保険も他の生命保険商品と同様に、一生涯保障がなされる終身型と、一定期間(5年/10年など)や一定年齢(80歳/90歳など )の期限付きで保障がなされる定期型が存在します。

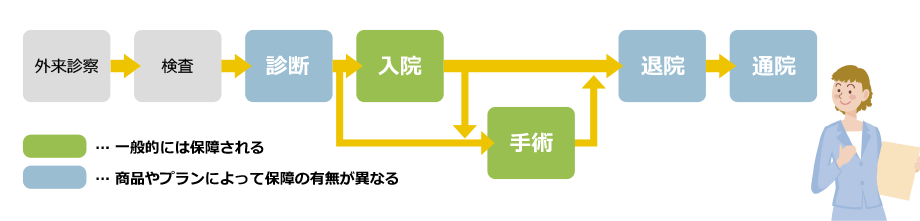

下記イメージ図をご覧いただくとお分かりのように、入院と手術が主な保障対象となっており、その保障内容は商品によって様々です。

7.2医療保険特約

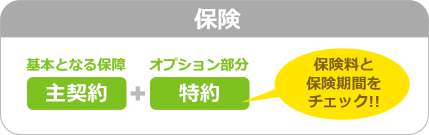

先ほどもご説明した通り、医療保険は主契約に対し、各種特約を付加することが、可能となっています。

これら特約を活用することにより、自身が望むライフプランに合わせて、保険内容をカスタマイズ出来ると言う特徴があります。

近年ではユーザーの潜在的顕在的ニーズに応えるべく、様々な特約が販売されています。

そんな特約の多彩さをご理解いただくために、下記のように簡単に挙げ連ねてみましたが、実に様々なバリエーションがあることが、お分かりいただけるかと思います。

|

入院/手術/通院など疾病やケガの治療全般に備える特約

|

疾病入院特約 | 疾病により入院した場合、入院給付金が受け取れる。また不慮の事故で所定の手術を受けた場合、手術給付金が受け取れる。 |

| 災害入院特約 | 不慮の事故で長期入院を余技なくされた場合、入院給付金が受け取れる。 | |

| 長期入院特約 | 疾病/不慮の事故で長期入院をした場合、所定の入院給付金が受け取れる。日数は契約内容により異なる。(例:125日以上 180日以上など) | |

| 通院特約 | 入院給付金対象にあたる入院をし、退院後にその直接原因となった疾病/けがの治療を目的に通院した場合、通院給付金が受け取れる | |

|

特定の疾病や損傷の治療に備える特約

|

成人病(生活習慣病)入院特約 | ガン/脳血管疾患/高血圧疾患/糖尿病のいずれかで入院した場合に、入院給付金が受け取れる。これらの疾病で手術を受けた場合は、手術給付金が受け取れるものもある。 |

| 女性疾病入院特約 | 女性特有の疾病/発生率の高い疾病(子宮/乳房/甲状腺障害など)で入院した場合に、入院給付金が受け取れ、これらの疾病で手術を受けた場合は、手術給付金が受け取れるものもある。 | |

| 特定疾病(三大疾病)保障特約 | ガン/急性心筋梗塞/脳卒中に罹患し、所定の状態に陥った場合、または死亡/高度障害の場合に保険金が受け取れる。定期型と終身型があり。 | |

| ガン入院特約 | ガンで所定の手術をした場合には手術給付金、がんと診断された場合に診断給付金、死亡時には死亡保険金が受け取れる。 | |

| 特定損傷特約 | 不慮の事故により骨折/脱臼/腱の断裂で治療をした場合に、給付金が受け取れる。 | |

|

その他の特約

|

介護特約 | 寝たきりや認知症により要介護状態に陥った場合かつ、その状態が規定の期間継続した場合、一時金や年金が受け取れる |

| リビングニーズ特約 | 原因に関わらず余命6カ月以内と診断された場合に、死亡保険金の一部または全部を生前に受け取れる。 |

ここでご注意いただきたいのが、特約を付加してがんに備えるか、単体でがん保険に加入するかと言う点です。

特約にはそれなりのコストがかかる上、単体のがん保険よりもその保険対象となるものは「広く浅く」「回数制限あり」と言うものが、大半を占めます。

そのため、再入院による治療や、通院治療などへの対応は、商品によりまちまちです。

保障を手厚くすれば、その分保険料に影響が当然出ます。

特約はあれもこれもとは考えずに、本当に必要なものは何か、捻出可能な保険料はいくらまでなのかなど、自分のスタンスを明確化することが、必須となります。

それでは、次章ではがん保険の特徴と仕組みを、見てまいりましょう。

7.3がん保険の特徴と仕組み

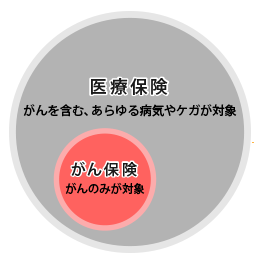

ずばりその名を示す通り、がんに特化した保険が、がん保険です。

先ほどご説明した医療保険は、幅広い疾病に対応していますが、その保障はがん保険に比べると希薄とされています。

がん保険の特徴としては、大まかに下記が挙げられます。

| がんに特化 | がんに対し手厚い保障がメリットであるが、がん以外の疾病/ケガに対する保障が無い |

| 支払限度日数無制限 | 医療保険には1入院当たりの支払限度日数が入院給付金に対して設けられているが、がん保険は原則無制限 |

| 待機期間 | 契約日から90日間は保障が無い為、待期期間中の診断は無効となり、保障対象外 |

| 診断給付金 | がんと診断を受けた時点で給付金受給が可能で、回数無制限(前回のがん宣告より2年以上が必須などの条件あり) |

下記は保障内容から見る、がん保険です。

| 種類 | 特徴 | 加入理由の例 |

|---|---|---|

| 入院給付金型 | 一般的ながん保険。がん入院給付金の日額をベースとして、診断給付金/手術給付金などの保障額が決定。特約として様々な保障が選択可能。バリエーションが豊富で、保険期間/保険料払込期間など選択肢が多数。 | どのようながんに罹患(発病)するか分からないので広範囲ながんのリスクを備えたい。 とにかく一生涯保障が継続させたい。 |

| 実損補填型 | 損保系の保険会社に多いがん保険。健康保険の自己負担(3割)の医療費や家族の介添え費用などを補償する保険。自由診療の費用も補償する保険もあり。 | がんはお金が掛かっても最新の治療方法を使っても治したい。 医療費だけではなく、治療にかかわる諸経費も自己負担を減らしたい。 |

| 診断給付金型 | 入院給付金/手術給付金などがなく、診断給付金のみを保障する保険。がんになったときにまとまったお金が必要だという方には有利。 | まとまった預金がないため、入院や手術の前にお金が必要。 がんに罹患(発病)してもできる限り入院などをせずに治したい。 がんに罹患(発病)したとき、相殺されない借入金などが心配。 |

| 収入保障型 | がんになり、就労できずに収入が減ってしまうリスクを保障する保険。毎月、年金の形で保険期間が満了するまで保険金が給付される。 | がんの闘病中に働けなくなって減ってしまう収入が心配 |

次に保険期間別に見る、がん保険です。

一般的な死亡保険などと同様に、定期型と終身型とが、存在します。

| 種類 | 満期 | 保険期間 | 月払い 保険料 |

具体例 |

| 定期型 | あり | 満期まで保障 | 満期まで一定 |  |

| 終身型 | なし | 一生涯を保障 | 一定 |  |

がん保険を検討する際は、上記2種類も含め、あらゆる方面から得られる情報を精査して、適正な保険料で充実した保障内容を検討する必要があります。

その為にも、まずはご自身ないし、ご家族が加入中の保険商品を洗い出す必要があります。

例えばこの見直しにより、それまで死亡保険や医療保険などに三大疾病/五大疾病/七大疾病保障特約などを付加していた場合、この特約部分を解約することで、保険料を安く抑えることが可能となります。

そして、その浮いた保険料金額をがん保険に転嫁することで、適正な保険料で、それまでフォロー出来ていなかった、がんへの保障を厚くすることが可能となり、大きな安心を得られると言うわけです。

特にがん保険は、がん特約と異なり、入院時の給付日数は無制限とされています。

今一度おさらいいただきたいのが、下記一覧です。

| がんに特化 | がんに対し手厚い保障がメリットであるが、がん以外の疾病/ケガに対する保障が無い |

| 支払限度日数無制限 | 医療保険には1入院当たりの支払限度日数が入院給付金に対して設けられているが、がん保険は原則無制限 |

| 待機期間 | 契約日から90日間は保障が無い為、待期期間中の診断は無効となり、保障対象外 |

| 診断給付金 | がんと診断を受けた時点で給付金受給が可能で、回数無制限(前回のがん宣告より2年以上が必須などの条件あり) |

がん保険はがん特約とは異なり、診断が下った時点からフォローが始まり、様々な選択肢から選んだ保障により、家族の看護に関わる費用や、入院治療などにより収入が絶たれた場合の収入保障などと、まさに色々な角度から、闘病する患者とその家族を支えるように作られているのです。

確かにすべての方が、がんに罹患するとは限りません。

その不確かな確率に対して保険料を投じるのは無駄だとお考えになる方も、当然いらっしゃるでしょう。

そこで、次章にて実際の保険料やプランなど、がん保険に加入すべきメリットを再度考えていただくために、具体的な一覧をご用意したいと思います。

8.男性向けがん保険人気一覧

それではここからは実際の各社のがん保険で、保険料の安さで人気を博している男性向けの商品群をご紹介してまいりたいと思います。

8.1 30代に人気のがん保険

まずは、青年期を過ぎて結婚なども視野にいれるであろう30代から、見てまいりましょう。

| 引受保険会社 | アクサダイレクト生命 | SBI損保 | アクサ生命 | ライフネット生命 | セコム損保 | |

| 商品名 | アクサダイレクトのがん定期 | SBI損保のがん保険 | アクサの「治療保障」のがん保険 | ダブルエール | 自由診療保険メディコム(新ガン治療費用保険) | |

| プラン名 | 基本保障/日額1万円/10年間 掲載プラン(6件)表示 |

自由診療タイプ/診断給付金100万円/5年間 | ガン治療プラン/10年間 掲載プラン(3件)表示 |

A型(がん診断一時金100万円) 掲載プラン(15件)表示 |

診断給付金100万円/自由診療保険/5年間 | |

| 月払保険料 | 650円 | 970円 | 1,190円 | 1,209円 | 1,430円 | |

| 詳細 | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | |

| 保険期間 | 10年定期 | 5年定期 | 10年定期 | 終身 | 5年定期 | |

| 保険料払込期間 | 10年間 | 5年間 | 10年間 | 終身払 | 5年間 | |

|

悪性新生物

|

がん診断給付金 (一時金) |

100万円 | 100万円 | – | 100万円 | 100万円 |

| がん診断給付金 (一時金)の回数 |

1回のみ | 回数無制限(2年に1回限度) | – | 1回のみ | 回数無制限(3年に1回を限度) | |

|

上皮内新生物

|

がん診断給付金 (一時金) |

100万円 | 100万円 | – | 50万円 | 100万円 |

| がん診断給付金 (一時金)の回数 |

1回のみ | 回数無制限(2年に1回限度) | – | 1回のみ | 回数無制限(3年に1回を限度) | |

|

がん入院給付金

|

日額 | 10,000円 | – | – | – | – |

| 支払いの対象 | 日帰り入院から | – | – | – | – | |

| 1入院限度日数 | 無制限 | – | – | – | – | |

| 通算支払 限度日数 |

無制限 | – | – | – | – | |

| 入院一時金 | – | – | – | – | – | |

| 退院一時金 | – | – | – | – | – | |

| がん手術給付金 | – | – | 20万円(ガン特定手術サポート給付金20万円) | – | – | |

| がん放射線治療給付金 | – | – | 20万円 | – | – | |

| がん通院給付金日額 | – | – | – | – | – | |

| 抗がん剤治療/ 化学療法給付金 |

– | – | 10万円 | – | – | |

| 緩和療養給付金 | – | – | 10万円 | – | – | |

| がん先進医療 | – | – | – | – | – | |

| プランに含まれている 特約・特則 |

上皮内新生物治療給付特約 | – | ガン診断保険金支払特約 | |||

| 備考 | - | 治療費実費を補償 | - | – | ガン外来保険金:ガン治療にかかった費用を最大 1000万円まで補償 ※契約更新時(5年ごと)に、補償額が1000万円に復元します。 |

|

| 引受条件▲ | ||||||

| 加入年齢 | 男性:20歳~69歳 女性:20歳~49歳 |

20歳~74歳 | 20歳~75歳 | 20歳~70歳 | 満6歳~満74歳 | |

| 性別 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | |

| 保険料の払方 | 月払 | 月払/年払 | 月払 | 月払 | 月払 | |

| 保険料払込方法 | 口座振替/クレジットカード | 口座振替/クレジットカード/コンビニ払(年払のみ) | 口座振替 | 口座振替/クレジットカード | 口座振替/クレジットカード | |

| 商品概要資料 | - | |||||

| プランに付帯できる特約・特則▲ | ||||||

| 先進医療に関する特約 | ○がん先進医療特約 | × | ○ガン先進医療給付特約(12) | × | × | |

| 悪性新生物診断時一時金等の特約 | × | × | × | × | × | |

| 上皮内新生物診断時一時金等の特約 | × | × | × | × | × | |

| がん診断給付金を複数回とする特約 | × | × | × | × | × | |

| がん入院に関する特約 | ○がん退院療養特約(定期型) | × | ○ガン入院給付特約 | × | × | |

| がん通院に関する特約 | × | × | × | × | × | |

| がん手術に関する特約 | ○がん手術給付特約(定期型) | × | × | × | × | |

| 抗がん剤に関する特約 | × | × | × | × | × | |

| 健康ボーナス・お祝い金に関する特約 | × | × | × | × | × | |

| 保険料払込免除に関する特約・特則 | × | × | × | × | × | |

| 女性特有のがん治療に関する特約 | × | × | × | × | × | |

| 緩和療養に関する特約 | × | × | × | × | × | |

| ストレス性疾病に関する特約 | × | × | × | × | × | |

| 死亡保障に関する特約 | × | × | × | × | × | |

| 給付例▲ | ||||||

| 【事例】胃がんと初めて診断確定され、抗がん剤治療のため同月中に10日通院をした後すぐに、悪性新生物根治手術(開胸手術)を受け26日間入院。退院後の半年間中に20日通院をした場合。 ※上記給付例は給付金額の計算用に仮定したものであり一般的な治療内容を示すものではありません。 ※ガンに関する保障の責任開始後の事例です。 |

||||||

| 入院給付金 | 26万円(1万円×26日) | - | - | - | - | |

| 手術給付金 | - | - | 40万円 | - | - | |

| 診断給付金(一時金)/ 入院一時金 |

100万円 | 100万円 | - | 100万円 | 100万円 | |

| 退院一時金 | - | - | - | - | - | |

| 通院給付金 | - | - | - | - | - | |

| 抗がん剤治療・化学療法給付金 | - | - | 10万円 | - | - | |

| その他 | - | 治療費実費を補償 | - | - | 治療費実額を補償 | |

| 合計 | 126万円 | 治療費実費+100万円 | 50万円 | 100万円 | 治療費実額を補償 | |

月額保険料が1,000円前後と、手軽に始められるタイプのものに人気が集まっています。

これならば、限られた収入内でも保険料を捻出しやすいかと思います。

8.2 40代に人気のがん保険

次は働き盛りの40代を、見てまいりましょう。

| 引受保険会社 | アクサダイレクト生命 | 東京海上日動あんしん生命 | SBI損保 | ライフネット生命 | アクサ生命 | |

| 商品名 | アクサダイレクトのがん定期 | がん治療支援保険NEO(定期) | SBI損保のがん保険 | ダブルエール | アクサの「治療保障」のがん保険 | |

| プラン名 | 基本保障/日額1万円/10年間 掲載プラン(6件)表示 |

基本プラン/10年タイプ/Cタイプ 掲載プラン(3件)表示 |

自由診療タイプ/診断給付金100万円/5年間 | A型(がん診断一時金100万円) 掲載プラン(15件)表示 |

ガン治療プラン/10年間 掲載プラン(3件)表示 |

|

| 月払保険料 | 970円 | 1,590円 | 1,600円 | 1,735円 | 1,810円 | |

| 詳細 | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | |

| 保険期間 | 10年定期 | 10年定期 | 5年定期 | 終身 | 10年定期 | |

| 保険料払込期間 | 10年間 | 10年間 | 5年間 | 終身払 | 10年間 | |

|

悪性新生物

|

がん診断給付金 (一時金) |

100万円 | 100万円 | 100万円 | 100万円 | – |

| がん診断給付金 (一時金)の回数 |

1回のみ | 回数無制限 2年に1回を限度 |

回数無制限(2年に1回限度) | 1回のみ | – | |

|

上皮内新生物

|

がん診断給付金 (一時金) |

100万円 | 100万円 | 100万円 | 50万円 | – |

| がん診断給付金 (一時金)の回数 |

1回のみ | 保険期間を通じて1回限り | 回数無制限(2年に1回限度) | 1回のみ | – | |

|

がん入院給付金

|

日額 | 10,000円 | 10,000円 | – | – | – |

| 支払いの対象 | 日帰り入院から | 日帰り入院から | – | – | – | |

| 1入院限度日数 | 無制限 | 無制限 | – | – | – | |

| 通算支払 限度日数 |

無制限 | 無制限 | – | – | – | |

| 入院一時金 | – | – | – | – | – | |

| 退院一時金 | – | – | – | – | – | |

| がん手術給付金 | – | 20万円 | – | – | 20万円(ガン特定手術サポート給付金20万円) | |

| がん放射線治療給付金 | – | 20万円 | – | – | 20万円 | |

| がん通院給付金日額 | – | 10,000円 | – | – | – | |

| 抗がん剤治療/ 化学療法給付金 |

– | – | – | – | 10万円 | |

| 緩和療養給付金 | – | – | – | – | 10万円 | |

| がん先進医療 | – | – | – | – | – | |

| プランに含まれている 特約・特則 |

がん手術特約、がん通院特約 | – | 上皮内新生物治療給付特約 | |||

| 備考 | - | ※保険契約の責任開始期は保険期間の始期から91日目となります。 | 治療費実費を補償 | – | - | |

| 引受条件▲ | ||||||

| 加入年齢 | 男性:20歳~69歳 女性:20歳~49歳 |

男性:39歳~75歳 女性:29歳~75歳 |

20歳~74歳 | 20歳~70歳 | 20歳~75歳 | |

| 性別 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | |

| 保険料の払方 | 月払 | 月払 | 月払/年払 | 月払 | 月払 | |

| 保険料払込方法 | 口座振替/クレジットカード | 口座振替/クレジットカード | 口座振替/クレジットカード/コンビニ払(年払のみ) | 口座振替/クレジットカード | 口座振替 | |

| 商品概要資料 | - | |||||

| プランに付帯できる特約・特則▲ | ||||||

| 先進医療に関する特約 | ○がん先進医療特約 | × | × | × | ○ガン先進医療給付特約(12) | |

| 悪性新生物診断時一時金等の特約 | × | × | × | × | × | |

| 上皮内新生物診断時一時金等の特約 | × | × | × | × | × | |

| がん診断給付金を複数回とする特約 | × | × | × | × | × | |

| がん入院に関する特約 | ○がん退院療養特約(定期型) | × | × | × | ○ガン入院給付特約 | |

| がん通院に関する特約 | × | ※当プランに含まれます がん通院特約 |

× | × | × | |

| がん手術に関する特約 | ○がん手術給付特約(定期型) | ※当プランに含まれます がん手術特約 |

× | × | × | |

| 抗がん剤に関する特約 | × | × | × | × | × | |

| 健康ボーナス・お祝い金に関する特約 | × | × | × | × | × | |

| 保険料払込免除に関する特約・特則 | × | × | × | × | × | |

| 女性特有のがん治療に関する特約 | × | × | × | × | × | |

| 緩和療養に関する特約 | × | × | × | × | × | |

| ストレス性疾病に関する特約 | × | × | × | × | × | |

| 死亡保障に関する特約 | × | × | × | × | × | |

やはり1,000円前後から始められるプランに人気が集まります。

この価格帯であれば、住宅などの各種ローンや養育費などを支払ながらも、やりくりしやすいのではないでしょうか。

8.3 50代に人気のがん保険

次は、そろそろ老後のセカンドライフも視野に入れるべき50代を、見てまいりましょう。

| 引受保険会社 | アクサダイレクト生命 | ライフネット生命 | アクサ生命 | 東京海上日動あんしん生命 | SBI損保 | |

| 商品名 | アクサダイレクトのがん定期 | ダブルエール | アクサの「治療保障」のがん保険 | がん治療支援保険NEO(定期) | SBI損保のがん保険 | |

| プラン名 | 基本保障/日額1万円/10年間 掲載プラン(6件)表示 |

A型(がん診断一時金100万円) 掲載プラン(15件)表示 |

ガン治療プラン/10年間 掲載プラン(3件)表示 |

基本プラン/10年タイプ/Cタイプ 掲載プラン(4件)表示 |

自由診療タイプ/診断給付金100万円/5年間 | |

| 月払保険料 | 1,780円 | 2,661円 | 3,070円 | 3,171円 | 3,330円 | |

| 詳細 | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | |

| 保険期間 | 10年定期 | 終身 | 10年定期 | 10年定期 | 5年定期 | |

| 保険料払込期間 | 10年間 | 終身払 | 10年間 | 10年間 | 5年間 | |

|

悪性新生物

|

がん診断給付金 (一時金) |

100万円 | 100万円 | – | 100万円 | 100万円 |

| がん診断給付金 (一時金)の回数 |

1回のみ | 1回のみ | – | 回数無制限 2年に1回を限度 |

回数無制限(2年に1回限度) | |

|

上皮内新生物

|

がん診断給付金 (一時金) |

100万円 | 50万円 | – | 100万円 | 100万円 |

| がん診断給付金 (一時金)の回数 |

1回のみ | 1回のみ | – | 保険期間を通じて1回限り | 回数無制限(2年に1回限度) | |

|

がん入院給付金

|

日額 | 10,000円 | – | – | 10,000円 | – |

| 支払いの対象 | 日帰り入院から | – | – | 日帰り入院から | – | |

| 1入院限度日数 | 無制限 | – | – | 無制限 | – | |

| 通算支払 限度日数 |

無制限 | – | – | 無制限 | – | |

| 入院一時金 | – | – | – | – | – | |

| 退院一時金 | – | – | – | – | – | |

| がん手術給付金 | – | – | 20万円(ガン特定手術サポート給付金20万円) | 20万円 | – | |

| がん放射線治療給付金 | – | – | 20万円 | 20万円 | – | |

| がん通院給付金日額 | – | – | – | 10,000円 | – | |

| 抗がん剤治療/ 化学療法給付金 |

– | – | 10万円 | – | – | |

| 緩和療養給付金 | – | – | 10万円 | – | – | |

| がん先進医療 | – | – | – | – | – | |

| プランに含まれている 特約・特則 |

– | 上皮内新生物治療給付特約 | がん手術特約、がん通院特約 | |||

| 備考 | - | – | - | ※保険契約の責任開始期は保険期間の始期から91日目となります。 | 治療費実費を補償 | |

| 引受条件▲ | ||||||

| 加入年齢 | 男性:20歳~69歳 女性:20歳~49歳 |

20歳~70歳 | 20歳~75歳 | 男性:39歳~75歳 女性:29歳~75歳 |

20歳~74歳 | |

| 性別 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | |

| 保険料の払方 | 月払 | 月払 | 月払 | 月払 | 月払/年払 | |

| 保険料払込方法 | 口座振替/クレジットカード | 口座振替/クレジットカード | 口座振替 | 口座振替/クレジットカード | 口座振替/クレジットカード/コンビニ払(年払のみ) | |

| 商品概要資料 | - | |||||

| プランに付帯できる特約・特則▲ | ||||||

| 先進医療に関する特約 | ○がん先進医療特約 | × | ○ガン先進医療給付特約(12) | × | × | |

| 悪性新生物診断時一時金等の特約 | × | × | × | × | × | |

| 上皮内新生物診断時一時金等の特約 | × | × | × | × | × | |

| がん診断給付金を複数回とする特約 | × | × | × | × | × | |

| がん入院に関する特約 | ○がん退院療養特約(定期型) | × | ○ガン入院給付特約 | × | × | |

| がん通院に関する特約 | × | × | × | ※当プランに含まれます がん通院特約 |

× | |

| がん手術に関する特約 | ○がん手術給付特約(定期型) | × | × | ※当プランに含まれます がん手術特約 |

× | |

| 抗がん剤に関する特約 | × | × | × | × | × | |

| 健康ボーナス・お祝い金に関する特約 | × | × | × | × | × | |

| 保険料払込免除に関する特約・特則 | × | × | × | × | × | |

| 女性特有のがん治療に関する特約 | × | × | × | × | × | |

| 緩和療養に関する特約 | × | × | × | × | × | |

| ストレス性疾病に関する特約 | × | × | × | × | × | |

| 死亡保障に関する特約 | × | × | × | × | × | |

| 給付例▲ | ||||||

| 【事例】胃がんと初めて診断確定され、抗がん剤治療のため同月中に10日通院をした後すぐに、悪性新生物根治手術(開胸手術)を受け26日間入院。退院後の半年間中に20日通院をした場合。 ※上記給付例は給付金額の計算用に仮定したものであり一般的な治療内容を示すものではありません。 ※ガンに関する保障の責任開始後の事例です。 |

||||||

| 入院給付金 | 26万円(1万円×26日) | - | - | 26万円(1万円×26日) | - | |

| 手術給付金 | - | - | 40万円 | 20万円 | - | |

| 診断給付金(一時金)/ 入院一時金 |

100万円 | 100万円 | - | 100万円 | 100万円 | |

| 退院一時金 | - | - | - | - | - | |

| 通院給付金 | - | - | - | 30万円(1万円×30日) | - | |

| 抗がん剤治療・化学療法給付金 | - | - | 10万円 | - | - | |

| その他 | - | - | - | - | 治療費実費を補償 | |

| 合計 | 126万円 | 100万円 | 50万円 | 176万円 | 治療費実費+100万円 | |

様々な疾病に悩み始める方も多い年代なので、すべての保険の見直しをかける一環として、がん保険も見直しておきましょう。

8.4 60代に人気のがん保険

最後に、ようやく手にしたセカンドライフを、健康で謳歌したい世代である、60代を見てまいりましょう。

| 引受保険会社 | アクサダイレクト生命 | ライフネット生命 | アクサダイレクト生命 | アクサ生命 | FWD富士生命 | |

| 商品名 | アクサダイレクトのがん定期 | ダブルエール | アクサダイレクトのがん終身 | アクサの「治療保障」のがん保険 | 新がんベスト・ゴールドα | |

| プラン名 | 基本保障/日額1万円/10年間 掲載プラン(6件)表示 |

A型(がん診断一時金100万円) 掲載プラン(15件)表示 |

基本保障/日額1万円/終身払 掲載プラン(8件)表示 |

ガン治療プラン/10年間 掲載プラン(3件)表示 |

主契約100万円/払込期間:終身 掲載プラン(4件)表示 |

|

| 月払保険料 | 3,490円 | 3,975円 | 5,760円 | 6,280円 | 6,828円 | |

| 詳細 | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | |

| 保険期間 | 10年定期 | 終身 | 終身 | 10年定期 | 終身 | |

| 保険料払込期間 | 10年間 | 終身払 | 終身払 | 10年間 | 終身 | |

|

悪性新生物

|

がん診断給付金 (一時金) |

100万円 | 100万円 | 100万円 | – | 100万円 |

| がん診断給付金 (一時金)の回数 |

1回のみ | 1回のみ | 1回のみ | – | 回数無制限(2年に1回を限度) | |

|

上皮内新生物

|

がん診断給付金 (一時金) |

100万円 | 50万円 | 100万円 | – | 50万円 |

| がん診断給付金 (一時金)の回数 |

1回のみ | 1回のみ | 1回のみ | – | 回数無制限(2年に1回を限度) | |

|

がん入院給付金

|

日額 | 10,000円 | – | 10,000円 | – | – |

| 支払いの対象 | 日帰り入院から | – | 日帰り入院から | – | – | |

| 1入院限度日数 | 無制限 | – | 無制限 | – | – | |

| 通算支払 限度日数 |

無制限 | – | 無制限 | – | – | |

| 入院一時金 | – | – | – | – | – | |

| 退院一時金 | – | – | – | – | – | |

| がん手術給付金 | – | – | – | 20万円(ガン特定手術サポート給付金20万円) | – | |

| がん放射線治療給付金 | – | – | – | 20万円 | – | |

| がん通院給付金日額 | – | – | – | – | – | |

| 抗がん剤治療/ 化学療法給付金 |

– | – | – | 10万円 | – | |

| 緩和療養給付金 | – | – | – | 10万円 | – | |

| がん先進医療 | – | – | – | – | – | |

| プランに含まれている 特約・特則 |

– | 上皮内新生物治療給付特約 | 上皮内新生物診断給付金特約(2017)50万円 | |||

| 引受条件▲ | ||||||

| 加入年齢 | 男性:20歳~69歳 女性:20歳~49歳 |

20歳~70歳 | 20歳~69歳 | 20歳~75歳 | 郵送契約:満20歳~満80歳 オンライン契約:満20歳~満69歳 | |

| 性別 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | |

| 保険料の払方 | 月払 | 月払 | 月払 | 月払 | 郵送契約:月払・年払 オンライン契約:月払 | |

| 保険料払込方法 | 口座振替/クレジットカード | 口座振替/クレジットカード | 口座振替/クレジットカード | 口座振替 | 郵送契約:口座振替/クレジットカード オンライン契約:クレジットカード |

|

| 商品概要資料 | - | |||||

| プランに付帯できる特約・特則▲ | ||||||

| 先進医療に関する特約 | ○がん先進医療特約 | × | ○がん先進医療特約 | ○ガン先進医療給付特約(12) | ○がん先進医療特約(2017) | |

| 悪性新生物診断時一時金等の特約 | × | × | × | × | ○悪性新生物初回診断一時金特約(2017) | |

| 上皮内新生物診断時一時金等の特約 | × | × | × | × | ※当プランに含まれます 上皮内新生物診断給付金特約(2017) |

|

| がん診断給付金を複数回とする特約 | × | × | × | × | × | |

| がん入院に関する特約 | ○がん退院療養特約(定期型) | × | ○がん退院療養特約(終身型) | ○ガン入院給付特約 | × | |

| がん通院に関する特約 | × | × | × | × | × | |

| がん手術に関する特約 | ○がん手術給付特約(定期型) | × | ○がん手術給付特約(終身型) | × | × | |

| 抗がん剤に関する特約 | × | × | ○抗がん剤治療特約 | × | ○がん治療給付金特約(2017) | |

| 健康ボーナス・お祝い金に関する特約 | × | × | ○がん無事故給付特約 | × | × | |

| 保険料払込免除に関する特約・特則 | × | × | × | × | ※当プランに含まれます 主契約 |

|

| 女性特有のがん治療に関する特約 | × | × | ○女性がん入院特約 | × | ○女性がんケア特約(2017) | |

| 緩和療養に関する特約 | × | × | × | × | × | |

| ストレス性疾病に関する特約 | × | × | × | × | × | |

| 死亡保障に関する特約 | × | × | × | × | × | |

| 給付例▲ | ||||||

| 【事例】胃がんと初めて診断確定され、抗がん剤治療のため同月中に10日通院をした後すぐに、悪性新生物根治手術(開胸手術)を受け26日間入院。退院後の半年間中に20日通院をした場合。 ※上記給付例は給付金額の計算用に仮定したものであり一般的な治療内容を示すものではありません。 ※ガンに関する保障の責任開始後の事例です。 |

||||||

| 入院給付金 | 26万円(1万円×26日) | - | 26万円(1万円×26日) | - | - | |

| 手術給付金 | - | - | - | 40万円 | - | |

| 診断給付金(一時金)/ 入院一時金 |

100万円 | 100万円 | 100万円 | - | 100万円 | |

| 退院一時金 | - | - | - | - | - | |

| 通院給付金 | - | - | - | - | - | |

| 抗がん剤治療・化学療法給付金 | - | - | - | 10万円 | - | |

| その他 | - | - | - | - | - | |

| 合計 | 126万円 | 100万円 | 126万円 | 50万円 | 100万円 | |

若い世代と比較すると保険料は高めの設定ですが、退職も迎え、月々の収入の得方も変化する世代だからこそ、医療費に関する不安は、払拭しておきたいところです。

9.女性向けがん保険人気一覧

それではここからは実際の各社のがん保険で、保険料の安さで人気を博している女性向けの商品群をご紹介してまいりたいと思います。

9.1 30代に人気のがん保険

結婚や仕事など、何かと人生の節目を迎えるであろう30代を、見てまいりましょう。

| 引受保険会社 | アクサダイレクト生命 | ライフネット生命 | アクサダイレクト生命 | SBI損保 | アクサ生命 | |

| 商品名 | アクサダイレクトのがん定期 | ダブルエール | アクサダイレクトのがん終身 | SBI損保のがん保険 | アクサの「治療保障」のがん保険 | |

| プラン名 | 基本保障/日額1万円/10年間 掲載プラン(6件)表示 |

A型(がん診断一時金100万円) 掲載プラン(15件)表示 |

基本保障/日額1万円/終身払 掲載プラン(8件)表示 |

自由診療タイプ/診断給付金100万円/5年間 | ガン治療プラン/10年間 掲載プラン(3件)表示 |

|

| 月払保険料 | 650円 | 1,437円 | 1,440円 | 1,450円 | 1,570円 | |

| 詳細 | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | |

| 保険期間 | 10年定期 | 終身 | 終身 | 5年定期 | 10年定期 | |

| 保険料払込期間 | 10年間 | 終身払 | 終身払 | 5年間 | 10年間 | |

|

悪性新生物

|

がん診断給付金 (一時金) |

100万円 | 100万円 | 100万円 | 100万円 | – |

| がん診断給付金 (一時金)の回数 |

1回のみ | 1回のみ | 1回のみ | 回数無制限(2年に1回限度) | – | |

|

上皮内新生物

|

がん診断給付金 (一時金) |

100万円 | 50万円 | 100万円 | 100万円 | – |

| がん診断給付金 (一時金)の回数 |

1回のみ | 1回のみ | 1回のみ | 回数無制限(2年に1回限度) | – | |

|

がん入院給付金

|

日額 | 10,000円 | – | 10,000円 | – | – |

| 支払いの対象 | 日帰り入院から | – | 日帰り入院から | – | – | |

| 1入院限度日数 | 無制限 | – | 無制限 | – | – | |

| 通算支払 限度日数 |

無制限 | – | 無制限 | – | – | |

| 入院一時金 | – | – | – | – | – | |

| 退院一時金 | – | – | – | – | – | |

| がん手術給付金 | – | – | – | – | 20万円(ガン特定手術サポート給付金20万円) | |

| がん放射線治療給付金 | – | – | – | – | 20万円 | |

| がん通院給付金日額 | – | – | – | – | – | |

| 抗がん剤治療/ 化学療法給付金 |

– | – | – | – | 10万円 | |

| 緩和療養給付金 | – | – | – | – | 10万円 | |

| がん先進医療 | – | – | – | – | – | |

| プランに含まれている 特約・特則 |

– | 上皮内新生物治療給付特約 | ||||

| 備考 | - | – | - | 治療費実費を補償 | - | |

| 引受条件▲ | ||||||

| 加入年齢 | 男性:20歳~69歳 女性:20歳~49歳 |

20歳~70歳 | 20歳~69歳 | 20歳~74歳 | 20歳~75歳 | |

| 性別 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | |

| 保険料の払方 | 月払 | 月払 | 月払 | 月払/年払 | 月払 | |

| 保険料払込方法 | 口座振替/クレジットカード | 口座振替/クレジットカード | 口座振替/クレジットカード | 口座振替/クレジットカード/コンビニ払(年払のみ) | 口座振替 | |

| 商品概要資料 | - | |||||

| プランに付帯できる特約・特則▲ | ||||||

| 先進医療に関する特約 | ○がん先進医療特約 | × | ○がん先進医療特約 | × | ○ガン先進医療給付特約(12) | |

| 悪性新生物診断時一時金等の特約 | × | × | × | × | × | |

| 上皮内新生物診断時一時金等の特約 | × | × | × | × | × | |

| がん診断給付金を複数回とする特約 | × | × | × | × | × | |

| がん入院に関する特約 | ○がん退院療養特約(定期型) | × | ○がん退院療養特約(終身型) | × | ○ガン入院給付特約 | |

| がん通院に関する特約 | × | × | × | × | × | |

| がん手術に関する特約 | ○がん手術給付特約(定期型) | × | ○がん手術給付特約(終身型) | × | × | |

| 抗がん剤に関する特約 | × | × | ○抗がん剤治療特約 | × | × | |

| 健康ボーナス・お祝い金に関する特約 | × | × | ○がん無事故給付特約 | × | × | |

| 保険料払込免除に関する特約・特則 | × | × | × | × | × | |

| 女性特有のがん治療に関する特約 | × | × | ○女性がん入院特約 | × | × | |

| 緩和療養に関する特約 | × | × | × | × | × | |

| ストレス性疾病に関する特約 | × | × | × | × | × | |

| 死亡保障に関する特約 | × | × | × | × | × | |

| 給付例▲ | ||||||

| 【事例】胃がんと初めて診断確定され、抗がん剤治療のため同月中に10日通院をした後すぐに、悪性新生物根治手術(開胸手術)を受け26日間入院。退院後の半年間中に20日通院をした場合。 ※上記給付例は給付金額の計算用に仮定したものであり一般的な治療内容を示すものではありません。 ※ガンに関する保障の責任開始後の事例です。 |

||||||

| 入院給付金 | 26万円(1万円×26日) | - | 26万円(1万円×26日) | - | - | |

| 手術給付金 | - | - | - | - | 40万円 | |

| 診断給付金(一時金)/ 入院一時金 |

100万円 | 100万円 | 100万円 | 100万円 | - | |

| 退院一時金 | - | - | - | - | - | |

| 通院給付金 | - | - | - | - | - | |

| 抗がん剤治療・化学療法給付金 | - | - | - | - | 10万円 | |

| その他 | - | - | - | 治療費実費を補償 | - | |

| 合計 | 126万円 | 100万円 | 126万円 | 治療費実費+100万円 | 50万円 | |

男性の30代同様に、1,000円前後から気軽に始められる商品に、人気が集まっています。

今の自分に合ったプランを、是非見つけてください。

9.2 40代に人気のがん保険

次は、仕事に育児にと奔走する40代を、見てまいりましょう。

| 引受保険会社 | アクサダイレクト生命 | ライフネット生命 | アクサダイレクト生命 | 東京海上日動あんしん生命 | FWD富士生命 | |

| 商品名 | アクサダイレクトのがん定期 | ダブルエール | アクサダイレクトのがん終身 | がん治療支援保険NEO(定期) | 新がんベスト・ゴールドα | |

| プラン名 | 基本保障/日額1万円/10年間 掲載プラン(6件)表示 |

A型(がん診断一時金100万円) 掲載プラン(15件)表示 |

基本保障/日額1万円/終身払 掲載プラン(8件)表示 |

基本プラン/10年タイプ/Cタイプ 掲載プラン(4件)表示 |

主契約100万円/払込期間:終身 掲載プラン(4件)表示 |

|

| 月払保険料 | 970円 | 1,798円 | 1,910円 | 2,360円 | 2,698円 | |

| 詳細 | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | |

| 保険期間 | 10年定期 | 終身 | 終身 | 10年定期 | 終身 | |

| 保険料払込期間 | 10年間 | 終身払 | 終身払 | 10年間 | 終身 | |

|

悪性新生物

|

がん診断給付金 (一時金) |

100万円 | 100万円 | 100万円 | 100万円 | 100万円 |

| がん診断給付金 (一時金)の回数 |

1回のみ | 1回のみ | 1回のみ | 回数無制限 2年に1回を限度 |

回数無制限(2年に1回を限度) | |

|

上皮内新生物

|

がん診断給付金 (一時金) |

100万円 | 50万円 | 100万円 | 100万円 | 50万円 |

| がん診断給付金 (一時金)の回数 |

1回のみ | 1回のみ | 1回のみ | 保険期間を通じて1回限り | 回数無制限(2年に1回を限度) | |

|

がん入院給付金

|

日額 | 10,000円 | – | 10,000円 | 10,000円 | – |

| 支払いの対象 | 日帰り入院から | – | 日帰り入院から | 日帰り入院から | – | |

| 1入院限度日数 | 無制限 | – | 無制限 | 無制限 | – | |

| 通算支払 限度日数 |

無制限 | – | 無制限 | 無制限 | – | |

| 入院一時金 | – | – | – | – | – | |

| 退院一時金 | – | – | – | – | – | |

| がん手術給付金 | – | – | – | 20万円 | – | |

| がん放射線治療給付金 | – | – | – | 20万円 | – | |

| がん通院給付金日額 | – | – | – | 10,000円 | – | |

| 抗がん剤治療/ 化学療法給付金 |

– | – | – | – | – | |

| 緩和療養給付金 | – | – | – | – | – | |

| がん先進医療 | – | – | – | – | – | |

| プランに含まれている 特約・特則 |

– | がん手術特約、がん通院特約 | 上皮内新生物診断給付金特約(2017)50万円 | |||

| 備考 | - | – | - | ※保険契約の責任開始期は保険期間の始期から91日目となります。 | - | |

| 引受条件▲ | ||||||

| 加入年齢 | 男性:20歳~69歳 女性:20歳~49歳 |

20歳~70歳 | 20歳~69歳 | 男性:39歳~75歳 女性:29歳~75歳 |

郵送契約:満20歳~満80歳 オンライン契約:満20歳~満69歳 | |

| 性別 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | |

| 保険料の払方 | 月払 | 月払 | 月払 | 月払 | 郵送契約:月払・年払 オンライン契約:月払 | |

| 保険料払込方法 | 口座振替/クレジットカード | 口座振替/クレジットカード | 口座振替/クレジットカード | 口座振替/クレジットカード | 郵送契約:口座振替/クレジットカード オンライン契約:クレジットカード |

|

| 商品概要資料 | - | |||||

| プランに付帯できる特約・特則▲ | ||||||

| 先進医療に関する特約 | ○がん先進医療特約 | × | ○がん先進医療特約 | × | ○がん先進医療特約(2017) | |

| 悪性新生物診断時一時金等の特約 | × | × | × | × | ○悪性新生物初回診断一時金特約(2017) | |

| 上皮内新生物診断時一時金等の特約 | × | × | × | × | ※当プランに含まれます 上皮内新生物診断給付金特約(2017) |

|

| がん診断給付金を複数回とする特約 | × | × | × | × | × | |

| がん入院に関する特約 | ○がん退院療養特約(定期型) | × | ○がん退院療養特約(終身型) | × | × | |

| がん通院に関する特約 | × | × | × | ※当プランに含まれます がん通院特約 |

× | |

| がん手術に関する特約 | ○がん手術給付特約(定期型) | × | ○がん手術給付特約(終身型) | ※当プランに含まれます がん手術特約 |

× | |

| 抗がん剤に関する特約 | × | × | ○抗がん剤治療特約 | × | ○がん治療給付金特約(2017) | |

| 健康ボーナス・お祝い金に関する特約 | × | × | ○がん無事故給付特約 | × | × | |

| 保険料払込免除に関する特約・特則 | × | × | × | × | ※当プランに含まれます 主契約 |

|

| 女性特有のがん治療に関する特約 | × | × | ○女性がん入院特約 | × | ○女性がんケア特約(2017) | |

| 緩和療養に関する特約 | × | × | × | × | × | |

| ストレス性疾病に関する特約 | × | × | × | × | × | |

| 死亡保障に関する特約 | × | × | × | × | × | |

| 給付例▲ | ||||||

| 【事例】胃がんと初めて診断確定され、抗がん剤治療のため同月中に10日通院をした後すぐに、悪性新生物根治手術(開胸手術)を受け26日間入院。退院後の半年間中に20日通院をした場合。 ※上記給付例は給付金額の計算用に仮定したものであり一般的な治療内容を示すものではありません。 ※ガンに関する保障の責任開始後の事例です。 |

||||||

| 入院給付金 | 26万円(1万円×26日) | - | 26万円(1万円×26日) | 26万円(1万円×26日) | - | |

| 手術給付金 | - | - | - | 20万円 | - | |

| 診断給付金(一時金)/ 入院一時金 |

100万円 | 100万円 | 100万円 | 100万円 | 100万円 | |

| 退院一時金 | - | - | - | - | - | |

| 通院給付金 | - | - | - | 30万円(1万円×30日) | - | |

| 抗がん剤治療・化学療法給付金 | - | - | - | - | - | |

| その他 | - | - | - | - | - | |

| 合計 | 126万円 | 100万円 | 126万円 | 176万円 | 100万円 | |

ついつい一家の大黒柱の保険にばかり目が行ってしまいますが、会社や家庭における女性の役割はとても重要なものなので、是非ご自分にもきっちりとフォローアップしてくれるがん保険をチョイスしましょう。

9.3 50代に人気のがん保険

次は男性同様に、老後のセカンドライフを視野に入れるべき、50代を見てまいりましょう。

|

引受保険会社 |

ライフネット生命 | アクサダイレクト生命 | 東京海上日動あんしん生命 | FWD富士生命 | 三井住友海上あいおい生命 | |

| 商品名 | ダブルエール | アクサダイレクトのがん終身 | がん治療支援保険NEO(定期) | 新がんベスト・ゴールドα | 新ガン保険α | |

| プラン名 | A型(がん診断一時金100万円) 掲載プラン(15件)表示 |

基本保障/日額1万円/終身払 掲載プラン(8件)表示 |

基本プラン/10年タイプ/Cタイプ 掲載プラン(4件)表示 |

主契約100万円/払込期間:終身 掲載プラン(4件)表示 |

基本プラン /日額10,000円プラン/終身払 掲載プラン(12件)表示 |

|

| 月払保険料 | 2,110円 | 2,450円 | 2,902円 | 3,289円 | 3,301円 | |

| 詳細 | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | |

| 保険期間 | 終身 | 終身 | 10年定期 | 終身 | 終身 | |

| 保険料払込期間 | 終身払 | 終身払 | 10年間 | 終身 | 終身払 | |

|

悪性新生物

|

がん診断給付金 (一時金) |

100万円 | 100万円 | 100万円 | 100万円 | 100万円 |

| がん診断給付金 (一時金)の回数 |

1回のみ | 1回のみ | 回数無制限 2年に1回を限度 |

回数無制限(2年に1回を限度) | ガンと診断確定されたとき(再発による入院も含む) | |

|

上皮内新生物

|

がん診断給付金 (一時金) |

50万円 | 100万円 | 100万円 | 50万円 | 100万円 |

| がん診断給付金 (一時金)の回数 |

1回のみ | 1回のみ | 保険期間を通じて1回限り | 回数無制限(2年に1回を限度) | ガンと診断確定されたとき(再発による入院も含む) | |

|

がん入院給付金

|

日額 | – | 10,000円 | 10,000円 | – | 10,000円(日帰り入院から入院5日目まで一律50,000円) |

| 支払いの対象 | – | 日帰り入院から | 日帰り入院から | – | 日帰り入院から | |

| 1入院限度日数 | – | 無制限 | 無制限 | – | 無制限 | |

| 通算支払 限度日数 |

– | 無制限 | 無制限 | – | 無制限 | |

| 入院一時金 | – | – | – | – | – | |

| 退院一時金 | – | – | – | – | – | |

| がん手術給付金 | – | – | 20万円 | – | 20万円 | |

| がん放射線治療給付金 | – | – | 20万円 | – | – | |

| がん通院給付金日額 | – | – | 10,000円 | – | – | |

| 抗がん剤治療/ 化学療法給付金 |

– | – | – | – | – | |

| 緩和療養給付金 | – | – | – | – | – | |

| がん先進医療 | – | – | – | – | 2,000万円限度(終身) | |

| プランに含まれている 特約・特則 |

– | がん手術特約、がん通院特約 | 上皮内新生物診断給付金特約(2017)50万円 | ガン先進医療特約α、ガン診断給付特約α | ||

| 備考 | – | - | ※保険契約の責任開始期は保険期間の始期から91日目となります。 | - | - | |

| 引受条件▲ | ||||||

| 加入年齢 | 20歳~70歳 | 20歳~69歳 | 男性:39歳~75歳 女性:29歳~75歳 |

郵送契約:満20歳~満80歳 オンライン契約:満20歳~満69歳 | 0歳~75歳 | |

| 性別 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | |

| 保険料の払方 | 月払 | 月払 | 月払 | 郵送契約:月払・年払 オンライン契約:月払 | 月払/半年払/年払 | |

| 保険料払込方法 | 口座振替/クレジットカード | 口座振替/クレジットカード | 口座振替/クレジットカード | 郵送契約:口座振替/クレジットカード オンライン契約:クレジットカード |

口座振替/クレジットカード | |

| 商品概要資料 | - | |||||

| プランに付帯できる特約・特則▲ | ||||||

| 先進医療に関する特約 | × | ○がん先進医療特約 | × | ○がん先進医療特約(2017) | ※当プランに含まれます ガン先進医療特約α |

|

| 悪性新生物診断時一時金等の特約 | × | × | × | ○悪性新生物初回診断一時金特約(2017) | ※当プランに含まれます ガン診断給付特約α |

|

| 上皮内新生物診断時一時金等の特約 | × | × | × | ※当プランに含まれます 上皮内新生物診断給付金特約(2017) |

※当プランに含まれます ガン診断給付特約α |

|

| がん診断給付金を複数回とする特約 | × | × | × | × | × | |

| がん入院に関する特約 | × | ○がん退院療養特約(終身型) | × | × | ○在宅療養給付特約α | |

| がん通院に関する特約 | × | × | ※当プランに含まれます がん通院特約 |

× | ○ガン治療通院給付特約(無解約返戻金型) | |

| がん手術に関する特約 | × | ○がん手術給付特約(終身型) | ※当プランに含まれます がん手術特約 |

× | × | |

| 抗がん剤に関する特約 | × | ○抗がん剤治療特約 | × | ○がん治療給付金特約(2017) | × | |

| 健康ボーナス・お祝い金に関する特約 | × | ○がん無事故給付特約 | × | × | × | |

| 保険料払込免除に関する特約・特則 | × | × | × | ※当プランに含まれます 主契約 |

× | |

| 女性特有のがん治療に関する特約 | × | ○女性がん入院特約 | × | ○女性がんケア特約(2017) | × | |

| 緩和療養に関する特約 | × | × | × | × | × | |

| ストレス性疾病に関する特約 | × | × | × | × | × | |

| 死亡保障に関する特約 | × | × | × | × | × | |

| 給付例▲ | ||||||

| 【事例】胃がんと初めて診断確定され、抗がん剤治療のため同月中に10日通院をした後すぐに、悪性新生物根治手術(開胸手術)を受け26日間入院。退院後の半年間中に20日通院をした場合。 ※上記給付例は給付金額の計算用に仮定したものであり一般的な治療内容を示すものではありません。 ※ガンに関する保障の責任開始後の事例です。 |

||||||

| 入院給付金 | - | 26万円(1万円×26日) | 26万円(1万円×26日) | - | 26万円(1万円×26日) | |

| 手術給付金 | - | - | 20万円 | - | 20万円 | |

| 診断給付金(一時金)/ 入院一時金 |

100万円 | 100万円 | 100万円 | 100万円 | 100万円 | |

| 退院一時金 | - | - | - | - | - | |

| 通院給付金 | - | - | 30万円(1万円×30日) | - | - | |

| 抗がん剤治療・化学療法給付金 | - | - | - | - | - | |

| その他 | - | - | - | - | - | |

| 合計 | 100万円 | 126万円 | 176万円 | 100万円 | 146万円 | |

年齢的にも経済的にもゆとりが生まれる世代なので、やはり終身型に人気が集まっています。

既存の保険内容と照合し、自分にあった保険を見つけましょう。

9.4 60代に人気のがん保険

最後に、子育てからも仕事からも解放されて、自由時間を謳歌する60代を、見てまいりましょう。

| 引受保険会社 | ライフネット生命 | アクサダイレクト生命 | 東京海上日動あんしん生命 | FWD富士生命 | 三井住友海上あいおい生命 | |

| 商品名 | ダブルエール | アクサダイレクトのがん終身 | がん治療支援保険NEO(定期) | 新がんベスト・ゴールドα | 新ガン保険α | |

| プラン名 | A型(がん診断一時金100万円) 掲載プラン(15件)表示 |

基本保障/日額1万円/終身払 掲載プラン(8件)表示 |

基本プラン/10年タイプ/Cタイプ 掲載プラン(4件)表示 |

主契約100万円/払込期間:終身 掲載プラン(4件)表示 |

基本プラン /日額10,000円プラン/終身払 掲載プラン(6件)表示 |

|

| 月払保険料 | 2,491円 | 3,170円 | 3,920円 | 3,969円 | 4,013円 | |

| 詳細 | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | 保険会社商品ページへ | |

| 保険期間 | 終身 | 終身 | 10年定期 | 終身 | 終身 | |

| 保険料払込期間 | 終身払 | 終身払 | 10年間 | 終身 | 終身払 | |

|

悪性新生物

|

がん診断給付金 (一時金) |

100万円 | 100万円 | 100万円 | 100万円 | 100万円 |

| がん診断給付金 (一時金)の回数 |

1回のみ | 1回のみ | 回数無制限 2年に1回を限度 |

回数無制限(2年に1回を限度) | ガンと診断確定されたとき(再発による入院も含む) | |

|

上皮内新生物

|

がん診断給付金 (一時金) |

50万円 | 100万円 | 100万円 | 50万円 | 100万円 |

| がん診断給付金 (一時金)の回数 |

1回のみ | 1回のみ | 保険期間を通じて1回限り | 回数無制限(2年に1回を限度) | ガンと診断確定されたとき(再発による入院も含む) | |

|

がん入院給付金

|

日額 | – | 10,000円 | 10,000円 | – | 10,000円(日帰り入院から入院5日目まで一律50,000円) |

| 支払いの対象 | – | 日帰り入院から | 日帰り入院から | – | 日帰り入院から | |

| 1入院限度日数 | – | 無制限 | 無制限 | – | 無制限 | |

| 通算支払 限度日数 |

– | 無制限 | 無制限 | – | 無制限 | |

| 入院一時金 | – | – | – | – | – | |

| 退院一時金 | – | – | – | – | – | |

| がん手術給付金 | – | – | 20万円 | – | 20万円 | |

| がん放射線治療給付金 | – | – | 20万円 | – | – | |

| がん通院給付金日額 | – | – | 10,000円 | – | – | |

| 抗がん剤治療/ 化学療法給付金 |

– | – | – | – | – | |

| 緩和療養給付金 | – | – | – | – | – | |

| がん先進医療 | – | – | – | – | 2,000万円限度(終身) | |

| プランに含まれている 特約・特則 |

– | がん手術特約、がん通院特約 | 上皮内新生物診断給付金特約(2017)50万円 | ガン先進医療特約α、ガン診断給付特約α | ||

| 備考 | – | - | ※保険契約の責任開始期は保険期間の始期から91日目となります。 | - | - | |

| 引受条件▲ | ||||||

| 加入年齢 | 20歳~70歳 | 20歳~69歳 | 男性:39歳~75歳 女性:29歳~75歳 |

郵送契約:満20歳~満80歳 オンライン契約:満20歳~満69歳 | 0歳~75歳 | |

| 性別 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | |

| 保険料の払方 | 月払 | 月払 | 月払 | 郵送契約:月払・年払 オンライン契約:月払 | 月払/半年払/年払 | |

| 保険料払込方法 | 口座振替/クレジットカード | 口座振替/クレジットカード | 口座振替/クレジットカード | 郵送契約:口座振替/クレジットカード オンライン契約:クレジットカード |

口座振替/クレジットカード | |

| 商品概要資料 | - | |||||

| プランに付帯できる特約・特則▲ | ||||||

| 先進医療に関する特約 | × | ○がん先進医療特約 | × | ○がん先進医療特約(2017) | ※当プランに含まれます ガン先進医療特約α |

|

| 悪性新生物診断時一時金等の特約 | × | × | × | ○悪性新生物初回診断一時金特約(2017) | ※当プランに含まれます ガン診断給付特約α |

|

| 上皮内新生物診断時一時金等の特約 | × | × | × | ※当プランに含まれます 上皮内新生物診断給付金特約(2017) |

※当プランに含まれます ガン診断給付特約α |

|

| がん診断給付金を複数回とする特約 | × | × | × | × | × | |

| がん入院に関する特約 | × | ○がん退院療養特約(終身型) | × | × | ○在宅療養給付特約α | |

| がん通院に関する特約 | × | × | ※当プランに含まれます がん通院特約 |

× | ○ガン治療通院給付特約(無解約返戻金型) | |

| がん手術に関する特約 | × | ○がん手術給付特約(終身型) | ※当プランに含まれます がん手術特約 |

× | × | |

| 抗がん剤に関する特約 | × | ○抗がん剤治療特約 | × | ○がん治療給付金特約(2017) | × | |

| 健康ボーナス・お祝い金に関する特約 | × | ○がん無事故給付特約 | × | × | × | |

| 保険料払込免除に関する特約・特則 | × | × | × | ※当プランに含まれます 主契約 |

× | |

| 女性特有のがん治療に関する特約 | × | ○女性がん入院特約 | × | ○女性がんケア特約(2017) | × | |

| 緩和療養に関する特約 | × | × | × | × | × | |

| ストレス性疾病に関する特約 | × | × | × | × | × | |

| 死亡保障に関する特約 | × | × | × | × | × | |

| 給付例▲ | ||||||

| 【事例】胃がんと初めて診断確定され、抗がん剤治療のため同月中に10日通院をした後すぐに、悪性新生物根治手術(開胸手術)を受け26日間入院。退院後の半年間中に20日通院をした場合。 ※上記給付例は給付金額の計算用に仮定したものであり一般的な治療内容を示すものではありません。 ※ガンに関する保障の責任開始後の事例です。 |

||||||

| 入院給付金 | - | 26万円(1万円×26日) | 26万円(1万円×26日) | - | 26万円(1万円×26日) | |

| 手術給付金 | - | - | 20万円 | - | 20万円 | |

| 診断給付金(一時金)/ 入院一時金 |

100万円 | 100万円 | 100万円 | 100万円 | 100万円 | |

| 退院一時金 | - | - | - | - | - | |

| 通院給付金 | - | - | 30万円(1万円×30日) | - | - | |

| 抗がん剤治療・化学療法給付金 | - | - | - | - | - | |

| その他 | - | - | - | - | - | |

| 合計 | 100万円 | 126万円 | 176万円 | 100万円 | 146万円 | |

50代同様、やはり終身型に人気が集まっています。

個人年金保や養老保険と言った貯蓄型保険などの、満期や保険期間満了を迎える契約をお持ちの方も多い年代です。

かならずお手元の保険証券をすべて確認し、全貌を把握をした上で、保険のチョイスを行いましょう。

10.まとめ

いかがでしたでしょうか。

「必ずがんにかかるとは言い切れない以上、保険料がもったいない」

と、お考えの方も多くいらっしゃったことだと、思います。

しかしながら、生存保険として、「医療保険」と「がん保険」を、同じ土俵で語る必要はありません。

特性はそれぞれ異なり、それぞれがメリットとデメリットを有しているからです。

しかしながら、ここまでご覧いただいてお分かりのように、日本人の死因第一位であるがん(悪性新生物)に対する手厚さは、通常の医療保険には見られないものです。

それでは、生命保険で一体どのようにがんに対処すべきか。

それは、広く浅く様々な疾病に対応する為に、それまで活用していた医療保険契約はそのままに、付加していたがん特約を解約、その分の浮いた保険料で新たにがん保険に加入する。

いわゆる

「医療保険」 + 「がん保険」

と言う新しいスタイルです。

一般的な疾病と治療費が高くなりやすいがん、どのような疾病にも対応するには、最強の2枚のカードをそろえることが一番ではないでしょうか。

これを可能にしてくれているのが、がん保険の保険料の安さと柔軟性にあります。

終身型か定期型かにより異なりますが、現在販売されている保険は、医療保険やがん保険含め、非常にバリエーションに富んでいます。

これらを上手に組み合わせ、保険料や保障も含め、よりカスタムメイドを行えるだけの有意性や選択肢が、私たちユーザー側にあります。

一般的な疾病であれ、がんであれ、罹患した際のダメージは多岐にわたります。

だからこそ、片手落ちにならないよう、がん保険を上手に活用し、医療全般に対するあらゆる不安に備えていただきたいと思います。