皆さん、最近はどんどん医療技術も進んでいるという話しはよく聞きますよね。

ちょっと昔なら、1ヶ月・・・いえ、2ヶ月と術後の入院治療が必要だった、がん治療も半月足らずで退院出来るほどになっています。

しかし「地獄の沙汰も金次第」とはよく言ったもので、生きるか死ぬか!それだけの先進医療を受けるにはお金がかかります。

だからと言って日々の生活をしながら、先進医療用の代金を考えて貯金できる人はどれくらいいるのでしょうか。

今回は、そんな心配を払拭できるかもしれない『先進医療保険』について、6つのポイントを見ながら考えていきたいと思います。

目次

1.時間目:Advanced(先進)Medical Care(医療)の基礎

1-1.先進医療とは

1-2.高度?先進医療とは

1-3.『先進医療』・公的医療保険の混合診療とは

1-4.『先進医療』・公的医療保険の自由診療とは

2.時間目:どれくらい費用がかかる

2-1.どんなのがある先進医療の種類

2-2.総医療費の内訳・先進医療金額

2-3.先進医療ガン治療

3.時間目:『先進医療』の特徴

3-1.健康保険と先進医療の関係

3-2.WHY!先進医療の技術対価は全額自己負担?

3-3.『高額療養費制度』が使えない

3-4.先進医療で医療費控除

4.時間目:保険会社の先進医療保険でどうにかできる?

4-1.ほとんどの先進医療が適用外

4-2.『先進医療』を医療保険を掛けてまで備える必要があるのか?

4-3.『先進医療』の保険よりガン保険?

5.時間目:『先進医療』・保険に加入する場合の選び方

5-1.医療保険・保障期間

5-2.医療保険・保障金額

5-3.『先進医療』の備えに大金はいらない?

6.時間目:『先進医療』・保険(特約)加入方法

6-1.先進医療保険・100円という安い特約

6-2.クレカでも先進医療保険!

7.まとめ

目次

1.時間目:Advanced(先進)Medical Care(医療)の基礎

皆さん「こんにちは」今回は『保険』と『先進医療』について詳しくお話していこうと思いますが、まずは基本となる簡単な概念から知っていこうと思います。

皆さん「こんにちは」今回は『保険』と『先進医療』について詳しくお話していこうと思いますが、まずは基本となる簡単な概念から知っていこうと思います。

1-1.先進医療とは

![]() 「医療保険の広告などでよく聞くけど、先進医療って具体的にどんなものなの?」

「医療保険の広告などでよく聞くけど、先進医療って具体的にどんなものなの?」

ふむ、確かに大きな安心の先進医療保障っといってもこの言葉だけでは、いったい何について保障してくれるのか分からないし、それが自分たちの人生の中で、どれだけ関わってくるものなのか知っておく必要があるんだ。

ふむ、確かに大きな安心の先進医療保障っといってもこの言葉だけでは、いったい何について保障してくれるのか分からないし、それが自分たちの人生の中で、どれだけ関わってくるものなのか知っておく必要があるんだ。

しかしまず、先進医療はコレだ!と教える前に、それを定めるのは誰か?という事からお話ししていきましょう。

簡単に言ってしまうと、決めているのは生命保険会社でもなくお医者さんでもない我が国の「厚生労働省」が決めている難しい病気に対しての、医療技術のことを言いうのだよ。

1-2.高度?先進医療とは

![]() 「厚生労働省って、ニュースとかで厚労省(こうろうしょう)と言ってる日本の行政機関ですね」

「厚生労働省って、ニュースとかで厚労省(こうろうしょう)と言ってる日本の行政機関ですね」

「でも、医療って専門知識がある人が決めているものとばかり思っていたけど違うのね・・・それに、先進医療と高度先進医療の2つはどう違うのかしら?」

![]() いやいや失礼、まず先進医療を決める経緯について言葉が足りなかったようだね。

いやいや失礼、まず先進医療を決める経緯について言葉が足りなかったようだね。

医療の専門知識がある人確立した治療、いわゆる厚生労働大臣の定めている大学病院などの研究機関で実績(治験)があり申請された治療法を、国の行政機関(厚生労働省の大臣)が認定した技術が先進医療なんです。

「よし!この治療法なら難病の〇〇疾病が治る実績が、ある程度積みあがって来たから厚生労働大臣に認めてもらおう」という具合に、大学病院の研究者さんが進化した医療技術を申請し認可をもらって始めて先進医療になるんです。

「よし!この治療法なら難病の〇〇疾病が治る実績が、ある程度積みあがって来たから厚生労働大臣に認めてもらおう」という具合に、大学病院の研究者さんが進化した医療技術を申請し認可をもらって始めて先進医療になるんです。

![]() ではもう一つの疑問に上げた『先進医療と高度先進医療の2つはどう違うのか?』ですが、答えは、今現在(2017年)どちらも同じ意味となっていて先進医療という言葉でひとくくりされているんだが。

ではもう一つの疑問に上げた『先進医療と高度先進医療の2つはどう違うのか?』ですが、答えは、今現在(2017年)どちらも同じ意味となっていて先進医療という言葉でひとくくりされているんだが。

そのひとくくりにされた中に『先進医療A』『先進医療B』という具合に医療技術の内容ごとに分けられているんだよ。

『先進医療A』『先進医療B』の詳しい種類はあとの2時間目で説明するとして、

なぜ、先進医療と高度先進医療の2つのワードがあるのかという話しをしましょう。

それは平成18年(2006年)の10月に健康保険法等が改正されるまでの話で、それまでは確かに先進医療と高度先進医療に分かれていたんです。

先進医療

重粒子線などの放射線で行うガン治療のような、厚生労働相び大臣が認めた最先端と言われる医療技術で、ある程度の治癒効果が有効とされている医療治療です。

高度先進医療

日本では、先進医療の対象疾病より患者数が少ない難病に使用する未承認や国内認可外の薬、医療機器を駆使した医療治療です。

![]() 「でも、なんで先進医療を一本化したのかしら?」

「でも、なんで先進医療を一本化したのかしら?」

![]()

素朴な疑問だが良い質問をしたね、先進医療とひとくくりで纏めた理由のひとつとして保険の適用が関係しているからなんだ。

次は、先進医療に係る診療の定義を説明するとしよう。

1-3.『先進医療』・公的医療保険の自由診療とは

![]() 「健康保険料を収めているのに病気になって、治療してもらうのに健康保険が使えない治療ってあるの?」

「健康保険料を収めているのに病気になって、治療してもらうのに健康保険が使えない治療ってあるの?」

![]()

そうだね、普通に風邪などで病院の診療治療をした場合、窓口で支払う費用は現役世代の負担割合は3割だけと決まっているから当然、先進医療でもそれが適用となると考えている人もいるだろう。

これは、保険診療と言って国が認可した医療機関が法令に沿った医療行為のみに当てはまるんだ。

しかし患者側の負担割合が10割・・・全額負担となる診療を自由診療と言って、健康保険(診療報酬)が適用されない!例えば

- 日本ではまだ認められていない保険適応外の薬や治療などを、わらをも掴む思いで患者個人やかかりつけ医師によって個人輸入する投薬治療(代替治療)

- 交通事故にあってケガをした時の、ムチ打ちや骨折、裂傷などの治療も病院での処理は自由診療になります。

車の免許を持っている人は知っていると思うが、その時(自由診療)のために自動車損害賠償責任保険や自動車保険に加入しておくんだ。

こうやって、医療機関(医師)と患者側が法的に制限が無い個人的な診療内容を指すのだという事を知っておこう。この場合医師法・医療法から外れた事はしてはいけません。

![]() 「なるほど、昔おばあちゃんから聞いたことがあります。歯医者さんで高価な金属を使った総入れ歯を進められたけど、保険が使える治療費意外の入れ歯本体代が全額自己負担で困ったって。」

「なるほど、昔おばあちゃんから聞いたことがあります。歯医者さんで高価な金属を使った総入れ歯を進められたけど、保険が使える治療費意外の入れ歯本体代が全額自己負担で困ったって。」

「こういう事ですよね?」

![]() 正解!身近な自由診療の例えとしては100点だね。

正解!身近な自由診療の例えとしては100点だね。

個人の美意識のための美容整形の施術も、高級な素材を使用した義歯と同じで、自由診療になっていて、クリニックごとに費用も自由設定となっているんだ。

あと身近なことでもう一つ、インフルエンザの治療ではなくワクチンの予防接種はどうかというと、これも病気治療ではないので自由診療となり全額自己負担なんだよ。

1-4.『先進医療』・公的医療保険の混合診療とは

混合診療とは、文字通り先に話した保険診療+自由診療のことを言います。

我が日本国内では基本、混合診療は許されていません。

そうなると、難しい病での高度な治療は症例も少ない為に保険検収がされず、先進医療部分は自由診療(100%自己負担)となるよね。

![]()

「それでは、お金持ちしかガンになっても治せないですよね・・・」

「それでは、お金持ちしかガンになっても治せないですよね・・・」

しかし!諦めなくても大丈夫だよ、2016年から患者申出療養制度というものが制定され、先進医療においては混合診療が認められるようになったのだ。

保険診療+自由診療=混合診療(保険外診療)

【患者申出療養制度】

⇓

保険診療+自由診療=混合診療(保険外併用療養)

保険外併用療養費を使って保険給付を受けるには、先進医療が該当している『評価療養』又は『選定療養』という診療の種類ごとに選別されていて、そこにあてはならないと、この制度は使えないという事も覚えておこう。

この患者申出療養制度の詳しいお話は『患者申出療養』を理解しよう!高額になっていく治療費への対策は大丈夫?で確認してみることをおすすめしておこう。

2.時間目:どれくらい費用がかかる

先進医療だとか患者申出療養制度といった言葉は、医療関係に従事していなければ普段からあまり使うことが無い単語でもありますよね。

![]() 「私の場合、先進医療=難病の治療方法、保険制度=社会保障・いざという時のお金の保障」

「私の場合、先進医療=難病の治療方法、保険制度=社会保障・いざという時のお金の保障」

「恥ずかしいけれど、こんなイメージしか浮かんできません」

![]() いやいや、恥ずかしくなんて無いですよ、保険や医療の専門家でもない限り誰だってそういうものだからね。

いやいや、恥ずかしくなんて無いですよ、保険や医療の専門家でもない限り誰だってそういうものだからね。

それでは、ここからは具体的な先進医療の種類や金額を見ていこう。

2-1.どんなのがある先進医療の種類

先進医療と言うのは、治すことが出来る可能性がある高度な技術と言っていいかもしれん。

何故かと言うと、先進医療によって助かった(延命した)事実があるという事だと思うからじゃな。![]()

そんな先進医療にはAとBに分かれていて、その種類は『先進医療A』は36種類『先進医療B』69種類の適応症とそれに係る技術があります。その一例をあげてようかの。

『先進医療A』

子宮腺筋症核出術:高周波切除器を用いた子宮腺筋症核出術

陽子線治療:放射線の一種である粒子線(陽子線)を病巣に照射することにより悪性腫瘍を治療

重粒子線治療:重粒子線(炭素イオン線)を体外から病巣に対して照射する治療法

悪性脳腫瘍:抗悪性腫瘍剤治療の薬剤耐性遺伝子検査

家族性アルツハイマー病:遺伝子診断

膀胱尿管逆流症:腹腔鏡で尿管を膀胱筋層内に埋め込むことで逆流防止する

泌尿生殖器腫瘍:精巣・膀胱腫瘍などの摘出後の放射線療法や化学療法の必要性を判断するための腹腔鏡下リンパ節切除

慢性閉塞性動脈硬化症:末梢血管障害患者への末梢血単核球の局所注射(血管再生治療 )

骨粗鬆症:定量的CTを使った有限要素法による骨強度予測

歯周炎による重度垂直性骨欠損:歯周組織再生誘導材料の注入する歯周外科治療

EBウイルス感染症:リアルタイムPCR法という臓器移植手術などでのウィルス感染症迅速診断

白内障:多焦点眼内レンズを用いた水晶体再建術

脊椎感染症:1cm程度の小さな傷から、内視鏡やX線透視を用いて安全に椎体椎間板の掻爬と洗浄を行う(最小侵襲椎体椎間板掻爬洗浄術)

甲状腺がん:内視鏡下甲状腺悪性腫瘍手術

角膜ジストロフィー:角膜ジストロフィーの遺伝子解析

他21種類

※厚生労働省より平成29年8月1日時点

これらの先進医療に使われる薬品や医療機器などが法律上、承認や適用があるものでも未承認のものでも、その影響が身体へとても低いものを『先進医療A』としているのだよ。

![]()

『先進医療B』

腹膜播種・進行性胃がん:パクリタキセル腹腔内投与及び静脈内投与並びにS-1内服併用療法

上皮性卵巣がん・卵管がん・原発性腹膜がん:パクリタキセル静脈内投与(一週間に一回投与するものに限る。)及びカルボプラチン腹腔内投与(三週間に一回投与するものに限る。)の併用療法

肺がん:NKT細胞を用いた免疫療法

C型肝炎ウイルス:C型肝炎ウイルスに起因する肝硬変に対する自己骨髄細胞投与療法

早期乳がん:経皮的乳がんラジオ波焼灼療法

早期胃がん:腹腔鏡下センチネルリンパ節生検

急性脳梗塞:アルテプラーゼ静脈内投与による血栓溶解療法

肝細胞がん:陽子線治療

胆道がん:アキシチニブ単剤投与療法

他60種類

※厚生労働省より平成29年8月1日時点

ここは『先進医療A』と違い薬事法で未だ認められていない薬や医療機器を使用していても、国が定める一定の条件を満たせば保険外併用療養費扱いなる技術を『先進医療B』としているのだよ。

![]() 【患者申出療養制度】を見てきた者なら分かったと思うが、これらの先進医療は、国民皆が加入している健康保険制度で受けられるかどうかという事を評価する評価療養に位置づけられている治療技術なのじゃよ。

【患者申出療養制度】を見てきた者なら分かったと思うが、これらの先進医療は、国民皆が加入している健康保険制度で受けられるかどうかという事を評価する評価療養に位置づけられている治療技術なのじゃよ。

また先進医療の内容は、進歩が進む医療技術の中において臨床研究・治験の結果、対象になったり外れたりしているので、時には先に上げた種類は必ずしもこれらであるとは言え無いという事も覚えておこう。

(『先進医療A・B』の各項目には一定の条件が付いている物もあるので、厚生労働省のホームページで詳細を確認しておくといいでしょう。)

![]() 「なんだが、難しい単語が多くあるけど、聞いたことがある治療法もあって先進医療で治すことが出来る疾病があるという事が分かっただけでも、生活の中で少しでも、保険と先進医療について意識できるような気がします。」

「なんだが、難しい単語が多くあるけど、聞いたことがある治療法もあって先進医療で治すことが出来る疾病があるという事が分かっただけでも、生活の中で少しでも、保険と先進医療について意識できるような気がします。」

2-2.総医療費の内訳・先進医療金額

![]() では、先進医療金額を見ていくとしようかの。

では、先進医療金額を見ていくとしようかの。

罹ってしまった疾病の治療に、先進医療として実施できる条件に合っていれば、適応症にかかる診察代や入院費(差額ベット代は別)検査代、薬代、入院代が保険診療となるのはここまでの話で分かってくれていると思う。

例えば下記のように現役世代の者が、保険診療を受けた場合は自己負担額は3割だね、それを踏まえて先進医療と合わせて総医療費が200万円もかかってしまったとしても、先進医療で掛かった金額を引いた数字が保険診療となり、そのうちの3割だけに自己として支払う義務が発生するのだよ。

※公益財団法人生命保険文化センターより

日本の保険制度には高額療養費というとてもありがたい制度があるので、これの給付を受ければ、最終的な金額は先進医療費+(3割負担-高額療養費)で済むんじゃな。

![]() 「でも、肝心の先進医療費が高額で用意できなかったらどうしよう・・・。」

「でも、肝心の先進医療費が高額で用意できなかったらどうしよう・・・。」

![]() 様々なローンや教育費で、貯金がなかなか出来ない家庭があるのも事実じゃが、そういう時のために保険会社の医療保険や生命保険の特約があるのだが、この話はあとの授業で話すとしよう。

様々なローンや教育費で、貯金がなかなか出来ない家庭があるのも事実じゃが、そういう時のために保険会社の医療保険や生命保険の特約があるのだが、この話はあとの授業で話すとしよう。

2-3.先進医療ガン治療

先進医療と言って想像するのがガン治療だと思うが、外科手術より肉体に負荷が少ない放射線などの治療は社会復帰がとても早期になるというメリットがある反面、とても高額になっていると言わざる負えないのが現実だね。

![]()

そのために、治療を諦めてしまう人も居るほどだ。

| 先進医療技術名 | 年間実施数(件) | 平均入院(日) | 費用(1件あたり円) |

| 陽子線治療 | 2,016 | 8.8 | 2,760,022 |

| 重粒子線治療 | 1,787 | 9.8 | 3,093,057 |

※厚生労働省より 平成28年6月30日時点における先進医療Aに係る費用

とても、悪性腫瘍だけを攻撃する優れた治療法ですが、一件で200万円から300万円以上もの技術費となっています。

![]() 「命には代えがたいから高いとは言えない!と、言いたいですがやはり高額であることは間違えないですね。」

「命には代えがたいから高いとは言えない!と、言いたいですがやはり高額であることは間違えないですね。」

3.時間目:『先進医療』の特徴

ここまでのおさらいですが、先進医療の特徴と言えば、厚生労働大臣が承認した医療内容で、先進医療が行える医療機関だけでしか受けれないものということでしたね。

そしてもう一つは、健康保険制度(3割または1割負担)ができないという事です。

3-1.健康保険と先進医療の関係

ではここで復習を兼ねて1時間目で話した「健康保険が使える事とは」と「先進医療の技術料はどうなるのか」を言ってみてくれないか?

![]()

![]() 「健康保険制度が使える普通の診療は、保険診療部分だけでしたね。」

「健康保険制度が使える普通の診療は、保険診療部分だけでしたね。」

「先進医療に掛かった費用は、私たち患者側がすべて負担することになります。」そして「自由診療の先進医療で発生する費用は、医療技術の種類とか係る病院によって違いがあります。」

「ガンとかになったら先進医療に期待していたけど、こう言ってみると金額が高かかったり健康保険が使えなかったりで、希望が薄くなりそう」

その気持ちも分かるが、嘆くのは待ってください。

![]()

今現在も大学病院などで研究が重ねられ、治験などの評価で厚生労働大臣に保険検収の対象、そして承認されるよう精査しているので、

いつか遠くない将来には、先進医療の中のどれかが、健康保険が使えるようになって、誰でも気軽に医療を受けられる可能性が出てくるかもしれんからの。

3-2.WHY!先進医療の技術対価は全額自己負担?

ここまで来て『先進医療』の対価が100%私たち本人負担だという事に納得している人は少ないと思います。

軽くても重い疾病でも、病気は病院でしか治せないのだから、義務という理由以外に健康保険に誰もが加入していると思います。

死ぬか生きるかという病を治すすべがあるのに「この治療は先進医療なのでお高いですよ」と言われて、なぜかスッキリしませんよね。

しかし保険検収されていない医療に対して、国の保険制度を使えなくしている理由は、ちゃんとあるんです。

健康(社会)保険が3割(一部1割)負担で済んでいるには、私たち国民が納付した保険料で後の7割を賄っているという事はご存知だと思います。

それを踏まえて保険診療は、今までの長い年月の中で大変多くの治癒事例があり、国民の大半の人(患者)がその恩恵を受けています。

その一方で先進医療は、治癒された症例が乏しく、未承認薬を使うなどする為ほんの一握りの人(患者)しか医療が行えなく安全が確保されていない医療を、国民が納付したお金で賄うのはどうだろう?という考えのもと100%自己負担になっているんです。

![]()

先にも述べたように、保険検収するべく治験を行い研究し事例を増やせれば、いつか健康保険を使って治療できる日が来るかもしれませんね。

3-3.『高額療養費制度』が使えない

まず、『高額療養費制度』とはある月の中で(1日から末日)医療でかかった金額の自己負担金が高額になったケースで活躍してくれる制度なんじゃよ。

自己負担限度額を超えた分が、数か月後に給付されるの、治療に専念出来るうれしい制度じゃの。

![]()

残念なことに『高額療養費制度』は保険診療の3割負担部分だけに適応されるシステムとなっています。

![]() 「早い話、先進医療は何がどうであれ100%自己負担なんですね。」

「早い話、先進医療は何がどうであれ100%自己負担なんですね。」

3-4.先進医療で医療費控除

![]() そう悲観しなくてもいいメリットもあるのじゃよ。

そう悲観しなくてもいいメリットもあるのじゃよ。

先進医療は医療費控除がうけれるんじゃ。

いくら保険が使えない医療だからと言っても全額負担では、皆さんのご家庭の生活はかなり苦しくなると思います。

そんなことが少しでも軽減できればという事で医療費控除がうけれるんじゃな。

先進医療が終わり、窓口での支払いで出される領収ですが『先進医療の金額』『普通治療と共有する部分での負担金』『食事の標準負担額』が載せられています。これは医療費控除で必要となるので失くさずに保管しておいてください。

※民間保険会社から出た保険金で支払った場合は、その金額を差し引いたもので控除を受けることになります。また、保険金を充てて支払い計算した合計が200万円以上だと、医療費控除は受けられません。

4.時間目:保険会社の先進医療保険でどうにかできる?

先進医療の敷居の高さは、技術料の金額の高さでもあります。

しかしそんなことで治療を諦めてしまうのは、本人ばかりではなく家族だって絶対嫌ですよね。事が無いようにどうすればいいのでしょうか?

コツコツ貯蓄をしていればいいかもしれませんが、治療費にそれを取り崩せば、稼ぎ頭が働けない場合生活費はどうすればいいのか!

こうなるとやはり、民間の保険会社の医療保険に入っておくほうがいいのかもしれません。

ここでは、生命保険会社の保険が先進医療でどれだけ使えるのかというところを話してみようと思います。

4-1.ほとんどの先進医療が適用外

![]() 生命保険会社の商品に、ケガや一日だけの日帰り入院、病気での手術代、生活習慣病などの三大疾病にかかる費用、通院などなど医療に係る保障をしてくれる『医療保険』がありますな。

生命保険会社の商品に、ケガや一日だけの日帰り入院、病気での手術代、生活習慣病などの三大疾病にかかる費用、通院などなど医療に係る保障をしてくれる『医療保険』がありますな。

これにはもちろんガンに伴う先進医療の代金を全額または一部を保障してくれるという特約を付けることも可能な商品もあるんだよ。

200万円や300万円もかかる陽子線治療や重粒子線治療を考えると、医療保険に加入しておいた方がいいような気がして来ると思う。

しかし国立がん研究センターや厚生労働省の調べにおいて、ガン患者の総人数に対して、先進医療(陽子線治療又は重粒子線治療など)を受けられた患者人数は、全体の約0.4%ほどという結果が出ているそうじゃ。

これは設備のととのった特別な医療機関の少なさや、患者自体へ指定された医療が当てはまらないことが多くあると言われているんじゃな。

4-2.『先進医療』を医療保険を掛けてまで備える必要があるのか?

下記の表は、先進医療の実施された件数が多いものを並べて見たものじゃ。

| 技術名 | 先進医療費用 |

|---|---|

| 高周波切除器を用いた子宮腺筋症核出術 | 301,000円 |

| 三次元形状解析による体表の形態的診断 | 18,489円 |

| 陽子線治療 | 2,760,022円 |

| 重粒子線治療 | 3,093,057円 |

| 抗悪性腫瘍剤治療における薬剤耐性遺伝子検査 | 37,722円 |

| EBウイルス感染症迅速診断(リアルタイムPCR法) | 15,761円 |

| 前眼部三次元画像解析 | 3,662円 |

| 多焦点眼内レンズを用いた水晶体再建術 | 554,707円 |

※平成28年6月30日時点の先進医療Aに係る費用(厚生労働省HPより)

![]() 「よく見たら数百万円もかかる医療費って・・・」

「よく見たら数百万円もかかる医療費って・・・」

気付いたかね、実際に罹った先進医療費(自由診療)で、大きく金額が高くなっているのは、やはりガン治療で使われる放射線治療だという事が見てわかると思う。

しかしだからと言って医療保険を完全否定するわけではないという事は言っておこう。

4-4.『先進医療』の保険よりガン保険?

ここまでではっきり言えることはまず、高額な先進医療を受ける確率はとても低いという事だろう。

またガン疾患の先進医療技術、放射線治療は身体のどんな部位のガンにも使われるという分けでは無いんだ。

そうするとここでまた、先進医療を受ける確率は下がってしまうのだな。

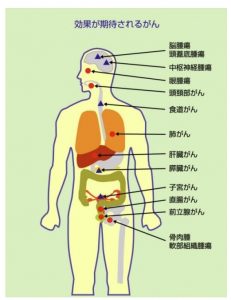

重粒子線治療が使えて効果があると言われているガンの種類は左の図に記されている箇所なんだよ。

重粒子線治療は、体にメスを入れることなくそしてガンの病巣だけを狙い撃ちできる画期的な技術として、受け入れられていのだが

これにも欠点があって、常に活動し動いている臓器(胃・袋、管状臓器)や白血病には使えないのじゃな。

いわゆる動く臓器への狙い撃ちが困難で、間違えば他の部位へくぼみなどの穴をあけてしまう危険が伴うからなんじゃ。

※公益財団法人 医用原子力技術研究興新財団より

![]() ガンの重粒子線治療には適応される条件がある

ガンの重粒子線治療には適応される条件がある

- 患者本人にガンだという事を告知され認知ていること

- 悪性のガン(腫瘍)だということ

- 全身転移などの広い範囲ではないこと(白血病も含む)

- 放射線治療する患部が以前に照射を受けたことがないこと

- 収縮運動などをする臓器(胃・大腸など)

- 放射線治療ではなく他の治療法があるガン

っと、このように先進医療の中でも最も高額な費用が掛かるガン疾患は、せっかく保険料を払い掛けてきた先進医療保険が使えない可能性が高くなってしまうのだよ。

![]() 「そうなると、ガンはガン保険かガン特約でカバーするのが良いのかもしれませんね。」

「そうなると、ガンはガン保険かガン特約でカバーするのが良いのかもしれませんね。」

5.時間目:医療保険に加入する場合の選び方

先進医療とはいっても、高額でない技術が多く心配なのはガンだけという人は医療保険にガン特約を付けるのが、無駄な保険料が発生せずコストパフォーマンスがいいと思います。

先進医療を受けなければいけなくなる可能性は、先にも述べたように1%にも満たないからなんです。

それでも、自分はその数%の中にはいるかもしれない・将来先進医療のお世話になるかもしれないと心配している方に、先進医療に備えた保険の選び方をアドバイスしていこうと思います。

5-1.医療保険・保障期間

『貯蓄か掛け捨てか』『定期か終身か』まず、どんな保険でもここで悩む方が多いようじゃな。

『定期か終身か』

当たり前のことですが、医療にお金がかかる年齢は老齢を迎える始める60歳から増え始め80歳代でピークとなります。

そこで、年齢が高くなってから保険に入ろうとしても、保険料が高くなってしまいます。

なので病気になる可能性が低い若い年齢から、比較的安価な保険料を終身で加入するのがおすすめと言えるのではないでしょうか。

損得で考えれば、どのような生命保険でも博打と変わらず損も得もある、という事は知っておいて下さい。

『貯蓄か掛け捨てか』

何十年もの先の将来の物価が安定していて、先進医療も変わらず保険検収されないのであれば話しは別ですが、低金利の中で、生命保険で貯蓄をしようとするのは、有利ではありませんよね。

しかし、使うか分からない保険にお金を掛けて捨てるくらいなら、積み立てていった方がいいと思う人も居るはずです。

そういう場合は、お金を増やすと思わず医療保障が付いた貯金箱だと思って加入するといいでしょう。

こういう方法は、意志を持って貯蓄できない方には流動的に貯められるのでおすすめでもあります。

しかし、先進医療をしっかり保障したいと思い加入されるのであれば、掛け捨てでコストパフォーマンスがいい保険料を選ぶ方がおすすめです。

![]() 「なるほどそれなら我が家は、会社員の団体割引で安価に掛け捨てで老齢まで掛けていくか、入院保障が最長80歳まである共済の医療保険なら安くて続けられそう」

「なるほどそれなら我が家は、会社員の団体割引で安価に掛け捨てで老齢まで掛けていくか、入院保障が最長80歳まである共済の医療保険なら安くて続けられそう」

5-2.医療保険・保障金額

先進医療を受ける時の注意点としては、あくまでも自由診療なので時として高額な医療費が発生してしまう可能性があります。

前途でも述べたように、研究中の技術のため効果が得られなくとも時には約300万円もの大金が必要になることもあるという事があります。

5-3.『先進医療』の備えに大金はいらない?

![]() だからと言って、あれもこれも保障を大きくすれば保険料の支払い負担の方が大きくなり、生活に支障がでるじゃろ。

だからと言って、あれもこれも保障を大きくすれば保険料の支払い負担の方が大きくなり、生活に支障がでるじゃろ。

絶対患う病気ばかりではないのでもしも!のことを考えるのと同時に、自力で出せるお金もきちんと用意することが肝心じゃな。

6.時間目:医療保険(特約)加入方法

先進医療を備える生命保険会社の商品には、先進医療だけに特化した商品と医療保険にすでに組み込まれている商品、医療保険に付けくわえるオプションとしての特約があります。

現実に先進医療だを保障する商品ではなく、「特約」として付け加えるのが一般的でしょう。

6-1.医療保険・先進医療100円という安い特約

主契約は医療保険で、心配であれば先進医療特約という形で加入する方がおすすめです。

特約だからと言って、保障が小さいとかいう事はありません。

多くの商品で先進医療にかかわる費用の上限を2,000万円や無制限といったものがほとんどです。

保険会社にもよりますが、100円程から数百円で収まります。

![]() 何故こんなに安価な金額で、数百万円や数千万円といった保障が出来るのか不思議だと思う人も居るかと思う。

何故こんなに安価な金額で、数百万円や数千万円といった保障が出来るのか不思議だと思う人も居るかと思う。

簡単に言ってしまえば、それだけ先進医療で保険保障を使う確率が低いという事なんじゃな。

保険会社も民間で利益を上げる商売をしているので、当然の道理といえよう。

6-2.クレカでも先進医療保険!

先進医療の保障が絶対必要になるかと言ったら、ここまでの話で出てきたようにその可能性はとても低いです。

また、先進医療の特約以前に医療保険さえ必要が無いと思っている人は、先進医療特約の加入はどうすればいいのでしょうか?

ここで先進医療の特約だけを付帯できる方法があります。

クレカなのですが、セゾンクレジットカードの会員だけの限定で、医療などの様々なオプション特約が300円/月で付帯させられます。

これなら、どうしても先進医療を保険で備えたい人におすすめですね。

![]() 最後に注意してほしい事がある、生命保険で先進医療を特約で付けた場合、特約だけを外そうと思っても保険料の下限金額が設定されている商品などでは解約ができないということじゃ。

最後に注意してほしい事がある、生命保険で先進医療を特約で付けた場合、特約だけを外そうと思っても保険料の下限金額が設定されている商品などでは解約ができないということじゃ。

医療保険の主契約に先進医療の特約が組み込まれている商品も同じじゃな。

7.まとめ

いかがでしたでしょうか。生命保険で先進医療を備えなくてはと、思っていても実は多くの人が先進医療とはこう言うものという詳しい内容についてはほとんど知られていないと思います。

先進医療とは一体どのような技術なのか?保障(特約)の必要性は?という観点からお話してきましたが、これを読んで先進医療の基礎を少しでもご理解いただき保険購入のアドバイスになれば幸いに思います。