銀行金利も思わしくない上、なかなか景気低迷から抜け出せずにいる日本経済を鑑みると、貯蓄の重要性は増すばかりです。

そんな中注目されているのが、低解約払戻金型終身保険だということをご存知でしょうか。

限られた資金・資産の中、手軽な保険料で万が一にも備えられる上に、貯蓄性も兼ね備えた商品として、今脚光を浴びています。

今日はそんな低解約払戻金型終身保険を、ご一緒に見てまいりましょう。

目次

目次

1.生命保険における2大商品

1.1終身保険

1.2定期保険

2.終身保険とは

2.1終身保険の特徴

2.2終身保険の種類

2.3積立利率変動型終身保険

3.4変額型終身保険

2.5外貨建て終身保険

2.6低解約払戻金型終身保険

3.定期保険とは

3.1定期保険の特徴

3.2定期保険の種類

3.3更新型定期保険

3.4全期型定期保険

4.低解約払戻金型終身保険とは

4.1低解約払戻金型終身保険の特徴

5.保険会社における低解約払戻型終身保険商品

5.1商品一覧

6.オリックス生命

6.1「終身保険ライズの特徴」

7.アフラック

7.1「未来の自分が決める保険 WAYS」の特徴

8.アクサダイレクト生命

8.1「アクサダイレクト生命の終身保険」の特徴

9.損保ジャパン日本興和ひまわり生命保険

9.1「一生のお守り」

10.マニュライフ生命保険

10.1「こだわり終身保険v2」

11.まとめ

1.生命保険における2大商品

万が一に備えて、民間保険会社の生命保険商品に加入されている方は、たくさんいらっしゃると思います。

でも保険商品は何かと難解で、まだまだわかりにくいものであるのも事実です。

今回はそんな難解さをできる限り回避し、より分かりやすく生命保険の低解約払戻金型終身保険に関する情報を、お伝えしてまいりたいと思います。

まず、生命保険は大きく分けて掛捨て型の定期保険と、貯蓄型の終身保険の2つの種類が存在します。

どちらのタイプがご自身の経済状況や家族構成などにマッチしているか、慎重に検討することが大切です。

それではこの2つのそれぞれの特徴を、見てまいりましょう。

1.1終身保険

端的に言えば、月々の保険料が割高でも貯蓄性のあるものが終身保険です。

一生涯の死亡保障を確保できるとともに貯蓄性があるので、老後の生活資金など、ライフプランに合わせたアイテムとして、活用できます。

1.2定期保険

終身保険と異なり、月々の保険料が割安に設定されているのが、掛捨ての定期保険です。

保険料が安価ながらもその保障内容は充実しているため、保険料が家計を圧迫することを回避できます。

2.終身保険とは

終身保険とは保障をしつつも、お金を貯めることができるという、優れた面を持ち合わせています。

解約をしなければ、契約時の死亡保障が一生涯続くので、被保険者が死亡した場合に、必ず残された家族が死亡保険金を受け取ることができます。

それではこの章では、そんな終身保険の詳細を見てまいりましょう。

2.1終身保険の特徴

前述にもある通り、終身保険は貯蓄性のある保険商品であり、自身の年代ごとの様々なシーンに合わせて、計画的な展開が可能です。

また、一生涯の保障を得られながらも、月々の保険料は変わないので、とても分かりやすく、保険商品の比較検討や、家計における保険料の占める割合などの算出がよりスムーズになり、ライフプランニングがしやすくなります。

ライフステージにおける終身保険の活用例としては、老後の資金として備えたり、自身の葬儀費用として準備をしたり、お子さんの就学時期に合わせて学資金として備えたり、相続税対策をしたりと、様々なシーンを想定した貯蓄となりえます。

そこでいくつかの契約例を見てまいりましょう。

老後資金向け終身保険契約例:30歳男性

| 死亡保険金額 | 1,000万円 |

| 保険料(月々) | 17,490円 |

| 保険料払込 | 60歳 |

| 保険期間 | 終身 |

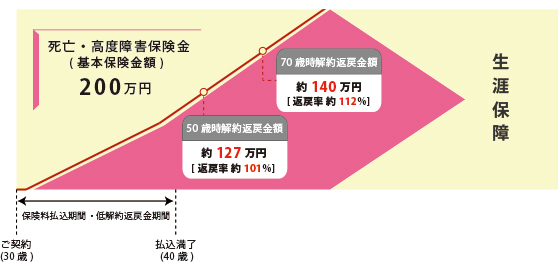

自身の葬儀代向け終身保険契約例:30歳男性

| 死亡保険金額 | 200万円 |

| 保険料払込 | 10年間 |

| 保険料(月々) | 10,415円 |

| 保険期間 | 終身 |

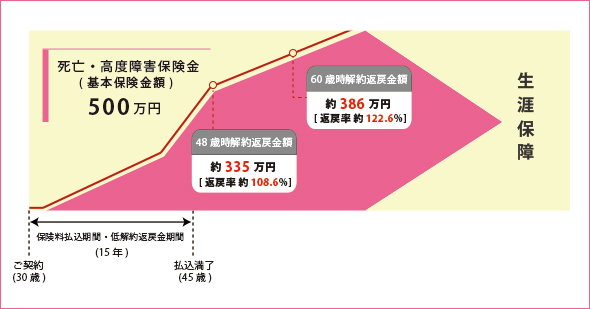

学資保険向け終身保険契約例:30歳男性

| 死亡保険金額 | 500万円 |

| 保険料払込 | 15年 |

| 保険料(月々) | 17,490円 |

| 保険期間 | 終身 |

また一生涯の死亡保障だけでなく、解約払戻金があるのも大きな特徴となっています。

2.2終身保険の種類

そんな終身保険ですが、大きく分けて積立率変動型終身保険、変額型終身保険、外貨建終身保険、低解約払戻金型終身保険の4種類があります。

それでは一つ一つの特徴などを見てまいりましょう。

2.3積立利率変動型終身保険

長期にわたる契約で、将来のいずれかのタイミングで一定額の保険金を受け取れるタイプの終身保険は、その時点での社会経済状態の影響を大きく受けざるを得ません。

インフレになっていれば、当然貨幣価値が下がっているため、実際の受取金額が減少してしまうというデメリットを抱えています。

そうした経済的背景によるダメージを回避する目的を持っているのが、積立利率変動型終身保険です。

このタイプの終身保険は、市場金利をもとに定期的に積立利率を算出し、保険金額や解約払戻金の額が変動されます。

経済が活性化し、好景気に見舞われれば物価や金利が上昇するのと同様に、その保険金額や解約払戻金も上昇します。

また逆に不景気下であってもその利率は据え置きになるので、最低保証利率は守られる安心設計になっています。

2.4変額型終身保険

変額型終身保険は、文字通り受け取れる保険金が変動するタイプの終身保険です。

これは契約先である生命保険取扱企業が、私たち契約者が支払った保険金の一部を資産運用に充当するため、その運用実績如何で受け取れる保険金や解約払戻金が増えるというメリットがあります。

しかしながら最低保証がない保険商品なため、その運用実績が悪ければその分の保険金や解約払戻金は当然減額されます。

いわゆるハイリスクハイリターン商品に該当するため、その性質は金融商品により近いと言えるでしょう。

その反面そういったリスクを背負う代わりに、月々の保険料は割安に設定されているという一面も持ち合わせています。

2.5外貨建終身保険

こちらも私たち契約者が支払った保険料の一部を資産運用に充当し、その運用実績如何で受け取れる保険金や解約払戻金が変動するという点では、先ほどの変額型終身保険と非常に似ています。

大きな違いは、その運用資産の一部を外貨に変えて投資を行っているという点です。

日本円よりも外貨のほうが利率が良い場合が多いことを考慮して、運用実績を上げることを狙いとしていますが、必ずしも成功するケースばかりではないため、やはりハイリスクハイリターン商品であることを念頭に置いておくことが大切です。

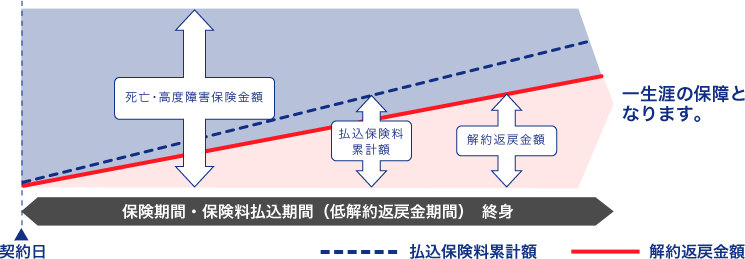

2.6低解約払戻金型終身保険

近年注目を浴びはじめ、今や主流とまでいわれているのが低解約払戻金型終身保険です。

この商品は通常の終身保険と異なり、保険料払込期間内で解約を申し出た場合の解約払戻金が、契約満了時に受け取れる保険金額の約70%に抑えられているという点です。

せっかく一定期間保険料を払い続けても、途中解約をすれば当然元本割れのリスクが発生します。

しかしながら、この元本割れリスクを背負う代わりに、月々の保険料が抑えられていますので、途中解約さえしなければ、より安価な保険料で貯蓄ができる上、保障もなされるという大きなメリットがあります。

3.定期保険とは

定期保険は最も基本的かつ有名な保険と言えます。

皆さんが保険に加入する際、真っ先に頭に浮かぶ保険商品であると言えるでしょう。

保険期間の一定満期設定がないため、いわゆる掛捨て型になりますが、その分月々の保険料が割安になっています。

保険期間に被保険者に何事もなければ契約満了となり、解約払戻金はありません。

それではこの章では、そんな定期保険の詳細を見てまいりましょう。

3.1定期保険の特徴

前述にもある通り、定期保険は掛捨て型の保険商品です。

被保険者の万が一の時に、残された家族は死亡保険金を受け取ることができますが、契約期間に何事もなければその時点で契約満了となる上、解約払戻金が0円もしくはないに等しいと言う二面性を持っています。

その変わり月々の保険料が割安に設定されており、若い世代の家計への圧迫も抑えられます。

また安価な保険料でも手厚い保障が得られるので、小さいお子さんがいて子育て期間真っ最中という家族などにはおすすめの保険商品になっています。

それでは、ここでいくつかの契約例を見てまいりましょう。

10年定期保険契約例:30歳男性

| 保険料(月々) | 2,400円 |

| 保険料払込 | 10年間 |

| 死亡保険金 | 1,000万円 |

上の図では、定期保険の解約払戻金の額は、弧を描いています。

若干期間中ほどが一番高額な金額となってはいますが、払い込んだ保険料には及びませんので、契約の際は慎重な検討が必要です。

満期までの保険料支払総額と解約返戻金の関係

| 払込保険料累計額 | 解約返戻金(満期時) | 戻り率 |

| 288,000円 (月額保険料2,400円) |

0円 | 0.0% |

3.2定期保険の種類

そんな定期保険には大きく分けて更新型定期保険と、全期型定期保険の2種類があります。

それでは、それぞれの特徴を見てまいりましょう。

3.3更新型定期保険

10年、15年といった保険期間を契約時に定め、都度満期ごとに更新していくタイプが、更新型定期保険です。

保険期間が満了になると、引き続き同じ契約内容で更新することができますが、若い世代での加入であれば、月々の保険料は安価で済みますが、以降は更新時の年齢によって新たに保険料が算出されるため、更新のたびに保険料は上がっていきます。

2.4全期型定期保険

一方、あらかじめ保障を必要とする期間を想定して、その期間=保険期間とするタイプが、全期型定期保険です。

更新型定期保険より若干月々の保険料は高めになりますが、保険料は一定額のまま上がることはありません。

そういう意味では家計における保険料の占める割合や、ライフプランを検討しやすくなる上、全保険期間支払保険料の総額が、更新型定期保険のそれより安価になるというメリットがあります。

「子供の成人まで」、「住宅ローンとの兼ね合い」など、期間が決まっているリスクを回避することができるので、自身のライフプランに合わせた期間設定や保険料、受取保険金を検討し、イメージを固めることをお勧めします。

4.低解約払戻金型終身保険とは

ここまでは生命保険の2大商品のそれぞれをご紹介してまいりましたが、ここからは今注目の低解約払戻金型終身保険に、スポットを当ててまいりましょう。

4.1低解約払戻金型終身保険の特徴

一生涯保障が得られる安心の生命保険でありながらも、保険料払込期間中の解約払戻金の額を抑制することにより、月々の保険料をより安価にしたのが、低解約払戻金型終身保険です。

2.6章でも簡単に説明をさせていただきましたが、保険料払込期間の途中で解約をしてしまうと、解約払戻金は少額で、元本割れを起こします。

一方、保険料払込満了まで何事もなければ、受け取れる解約払戻金額は元本割れすることなく、払込保険料総額を下回ることはありません。

経済の低迷が続いている昨今、まさに貯蓄を考えた時に効果を発揮する保険商品と、言えるでしょう。

それぞれのライフステージやライフプランと照らし合わせながら保険期間と保険料を検討すれば、より高いメリットを得られるので、いくつかのシミュレーションを行うことをおすすめします。

5.保険会社における低解約払戻型終身保険商品

それではここからは、実際の生命保険取扱企業が展開している低解約払戻金型終品保険の具体的な商品を見てまいりましょう。

5.1商品一覧

ここでは30歳男性が死亡保障額300万円台で低解約払戻金型終身保険に加入したケースで、見てまいりましょう。

| 保険会社名 | 商品名 | 月払い保険料 | 契約年齢 | 払込期間 | 死亡保障額 | 販売方法 | |

| |

マニュライフ生命 | こだわり終身保険v2 (非喫煙者保険料率) |

3,680円 | 満20歳~満90歳 | 終身 | 300万円 | 対面 |

| |

オリックス生命 | 終身保険RISE | 3,705円 | 15歳~75歳 | 終身 | 300万円 | 対面 |

| マニュライフ生命 | こだわり終身保険v2 ( 標準保険料率) |

4,226円 | 満17歳~満90歳 | 終身 | 300万円 | 対面 | |

| アクサダイレクト

生命 |

アクサダイレクトの終身保険 | 4,386円 | 満20歳~満69歳 | 終身 | 300万円 | ネット申込 | |

| オリックス生命 | 特定疾病保障保険With | 5,277円 | 15歳~75歳 | 終身 | 300万円 | 対面 | |

| オリックス生命 | 終身保険RISE | 5,604円 | 15歳~50歳 | 60歳払済 | 300万円 | 対面 | |

| |

損保ジャパン日本興亜 ひまわり生命 |

一生のお守り | 5,844円 | 8歳~50歳 (女性11歳~50歳) |

60歳払 | 300万円 | 対面 |

| マニュライフ生命 | こだわり終身保険v2 (非喫煙者保険料率) |

5,897円 | 満20歳~満50歳 | 60歳 | 300万円 | 対面 | |

| 三井住友海上

あいおい生命 |

&LIFE積立利率変動型終身保険 | 6,279円 | 0歳~50歳 | 60歳 | 300万円 | 対面 | |

| マニュライフ生命 | こだわり終身保険v2 (標準保険料率) |

6,350円 | 満16歳~満50歳 | 60歳 | 300万円 | 対面 | |

| 東京海上日動

あんしん生命 |

長生き支援終身 | 6,462円 | 満15歳~満50歳 | 満60歳 | 300万円 | 対面 | |

| |

東京海上日動

あんしん生命 |

通販プラン長生き支援終身 | 6,612円 | 15歳~50歳 | 60歳 | 300万円 | 通販/対面 |

| オリックス生命 | 特定疾病保障保険With | 6,831円 | 15歳~50歳 | 60歳払済 | 300万円 | 対面 | |

| |

AIG富士生命 | E-終身 レスキューP | 16,968円 | 満0歳(生後15日以上) | 10年 | 300万円 | 対面 |

低解約払戻金型終身保険をキーに調べてみると、様々な生命保険取扱い企業から、上記のような保険商品が展開されていることがわかります。

掛捨て型の定期保険とは異なり、やはり全体的に月々の保険料の設定は高めだと言えるでしょう。

ですが全商品の傾向として、年齢の若いうちに契約をすることで、月々の保険料が抑えられていることも事実です。

万が一の際の保険金受取額が高めである定期保険と、低解約払戻金型の終身保険を貯蓄と考えて併用すると、保障と貯金のどちらもフォローされ、充実したライフプランが成立します。

月々保険料に掛けられる金額を家計上で検討し、より自身のご家族にマッチした保険商品を検討させることをお勧めします。

それではいくつかピックアップして、より具体的なサービスと内容を、見てまいりましょう。

6.オリックス生命

![]()

インターネットでの保険契約を日本で初めて商品化したのが、オリックス生命保険です。

今まで難解であった生命保険商品を、より分かりやすくシンプルなものにすべく、様々な新しい商品を世に送り出し続けている保険会社です。

「必要な保険を割安に」をコンセプトに保険料の低額化を実施しつつも、手厚い保障が受けられる保険商品であること、またインターネットでの契約が可能なことなどで、人気を博しています。

そんなオリックス生命が展開している「終身保険ライズ」を、見てまいりましょう。

6.1「終身保険ライズの特徴」

被保険者が死亡した場合、死亡保険金が受け取れるだけでなく、一生涯補償が続きます。

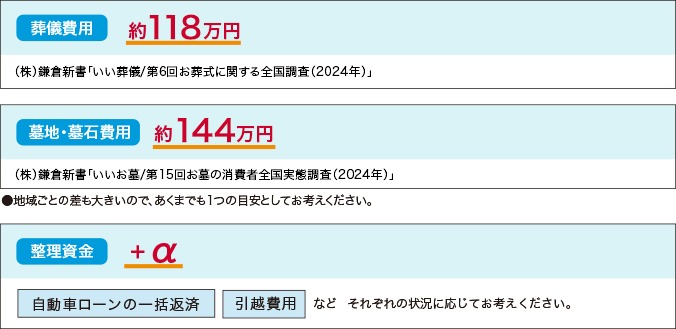

自身の万が一を想像した場合、死亡時の必要なお金として、真っ先に葬儀など必要最低限かかる諸経費が、頭に浮かんできます。

*1[出典]平成26年一般財団法人日本消費者協会「第10回葬儀についてのアンケート調査」

*2[出典]セールス手帖社保険FPS研究所「平成26年 サラリーマン世帯生活意識調査」

上の図からも分かるように、決して少額なお金ではありません。

しかしながらこの問題は、死亡保険金の受け取りによって回避できることなので、備えの一環として、頭に入れておくと良いでしょう。

また、貯蓄型保険商品なので当然解約払戻金が受け取れるので、一生涯の保障が続くとともに、長期的な展望で貯蓄が可能となります。

死亡保障が不要となった時点でその契約を解約し、住宅ローンの返済や、お子さんの教育資金、老後に備えてのセカンドライフ資金とするなど、解約払戻金の使い道はバリエーションがとても多いのも、嬉しい特徴の一つと言えるでしょう。

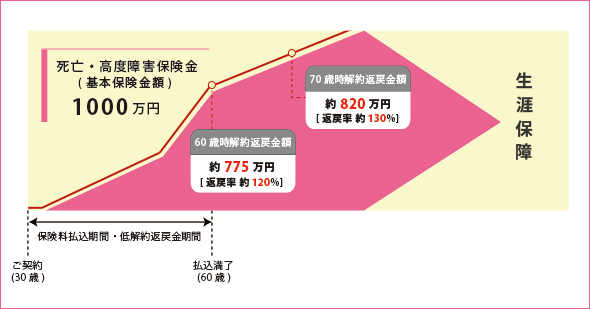

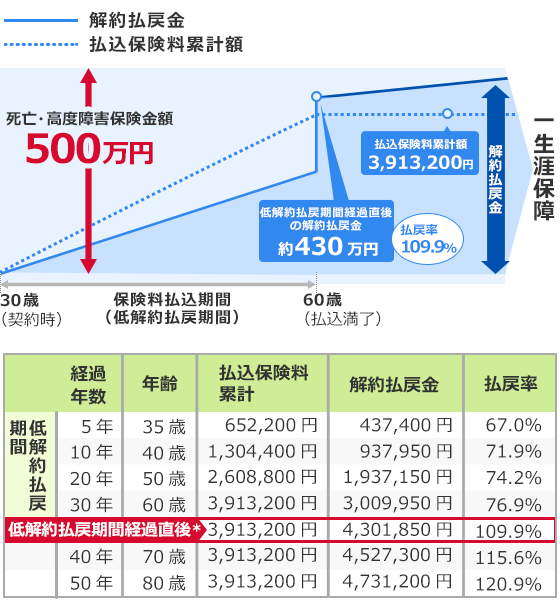

それでは具体的な契約例として、30歳男性のケースを見てまいりましょう。

| 保険期間 | 保険料払込期間 | 低解約払戻機関 | 月払い保険料 | 保険金額 |

| 終身 | 60歳払済み | 60歳 | 9,240円 | 500万円 |

ただしこここで注意しなければならないことは、契約後短期間で解約をした場合の解約払戻金は、0円もしくは非常に少額にしかならないという点です。

契約を長期間継続するほど解約払戻金が増加するので、保険期間と月々の保険料を慎重に検討した上での契約をお勧めします。

また半面、保険料は契約時のまま上がることはありませんので、ライフプランに取り入れやすいアイテムだと言えるでしょう。

同社の無配当型の終身保険と比較すると、その保険料が割安なのは一目瞭然です。

また保険金額は200万円から5,000万円まで100万円単位で設定できる上、終身払と短期払いずれかの選択もできる商品です。

これにより、自身に合った保険契約内容をカスタマイズできるので、マッチングを考えた場合にはとても優秀な保険商品でると言えるでしょう。

それではここからは、その他の特徴を見てまいりましょう。

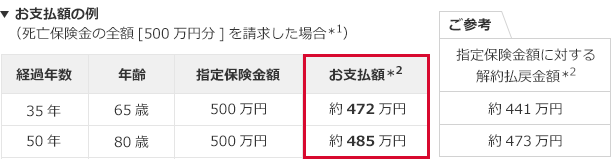

被保険者が疾病などにより余命6か月以内だと診断された時、生存中であっても死亡保険金額の全部または一部に該当する金額を受け取ることが可能です。

また、重篤な疾病などにより要介護状態になった際、約款で定義された範疇であれば、以下の条件のもと、前払いで保険金額を受け取ることができます。

・主契約の保険料払込期間が経過していること

・被保険者の年齢が満65歳以上であること

・公的に定められた介護保険制度に基づいた要介護状態区分の、「要介護4」または「要介護5」の状態であること

それではここで、先程と同様に30歳男性の具体的契約例を見てまいりましょう。

| 保険期間 | 保険料払込期間 | 低解約払戻機関 | 月払い保険料 | 保険金額 |

| 終身 | 60歳払済み | 60歳 | 9,240円 | 500万円 |

また不慮の事故などで約款定義に定められた重い身体障害になってしまった場合、保障は継続されたまま以降の月々の保険料を支払う必要がなくなります。

被保険者の万が一にも二重で備えられる点で、家族の不安が軽減される優れた保険商品だと言えるでしょう。

自身にあった保険商品をオリックス生命で検討したい場合、年齢や性別などを入力するだけで保険料の概算を見ることができるサイトが、ホームページ上で展開されているので、ご利用になることをおすすめします。

またパンフレットもPDF化され公開となっていますので、資料請求せずとも、その内容を事前に入手することができます。

それ以外の資料請求としては、こちらのサイトへの簡単なご自身の情報入力で、入手することが可能です。

また専門スタッフが質問や相談にも乗ってくれるので、直接相談したいといった方は、ぜひ直接コンタクトを取られると良いでしょう。

お問合せ

フリーダイヤル0120-679-390

受付時間

月曜~金曜 9:00~21:00

土日・祝日 9:00~18:00(年末年始を除く)

7.アフラック

![]()

かわいいアヒルのキャラクターで有名なアフラック生命は、人に寄り添う保険会社でありたいという思念のもと、下記をコンセプトに幅広い保険商品を展開しています。

がん保険はもちろんのこと医療保険でも非常に高い評価を得ており、その信頼度の高さが伺えます。

また、契約者への支援として、アフラックは独自のサービスも展開しています。

契約者であればアフラックの窓口を通じて、人間ドックや検診サービス、介護サービス、子供の医療相談、健康医療に関する電話相談サービスなどの様々なバックアップを受けることができます。

そんなアフラック生命が展開している、「未来の自分が決める保険 WAYS」を見てまいりましょう。

7.1「未来の自分が決める保険 WAYS」の特徴

この保険商品は、契約者の将来的なニーズに応じて、死亡保障を「年金」「介護年金」「医療保険」に変更できるのが、大きな特徴の一つと言えるでしょう。

死亡時は勿論のことですが、ライフプランには欠かせない将来的な資金として活用できる上、契約時に内容を決定したまま変更ができないということがなく、契約時と契約後のニーズが異なってきた場合に、下記の図のようにコース選択が行えます。

![]()

![]()

![]()

![]()

また、自身の希望に合わせて、「60歳払済」、「65歳払済」、「70歳払済」の3つの中から選択が可能です。

これにより月々の保険料を割安にしたり、保険料を早期に払い終えられる設定にしたりと、3択のバリエーションから、自身に合ったプランニングをチョイスすることができるのも、嬉しい特徴の1つです。

![]()

それでは具体的な契約例として、各年代ごとに月々の保険料を見てまいりましょう。

主契約:〈WAYS〉月払い保険料例 保険金額500万円 保障移行可能年齢を60歳と想定

| 契約日の満年齢 | 男性 | 女性 |

| 20歳 | 8,740円 | 8,340円 |

| 30歳 | 12,180円 | 11,645円 |

| 40歳 | 20,725円 | 19,985円 |

| 50歳 | 43,885円 | 42,400円 |

こちらの商品も他社と同様に若い年代で契約をした方が、より月々の保険料を抑えることができます。

ただしこの保険商品は、契約内容や契約年数などにより、保険金額や解約払戻金が払込済み保険料を下回ってしまう場合があるので、契約の際には慎重な検討が必要です。

自身にあった保険商品をアフラック生命で検討したい場合、ユーザーの都合に合わせて様々な問い合わせや相談方法が設けられています。

資料請求

希望する保険商品の資料は、アフラックのホームページから取り寄せが可能で、一度に最大5種類の資料を請求することができます。

![]()

![]() 携帯電話からの通話可能

携帯電話からの通話可能

受付時間月~金 9:00~19:00 / 土・日・祝 9:00~18:00

この他に、メールフォームでの問い合わせ、近隣のショップ・代理店検索、取扱金融機関一覧などがありますので、ご自身に合った方法で、簡単にアクセスすることが可能です。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

お近くのアフラックの代理店を紹介

8.アクサダイレクト生命

![]()

アクサダイレクト生命は、世界各国で展開を進めるアクサジャパングループの、生命保険会社です。

「保険がわかると人生が変わる」をコンセプトに、分かりやすいだけでなく、過度の保険購入などで生活そのものが不自由になっていないか、必要な保険のみを選んでいるかなどを常に気にかけ、顧客により豊かな人生を送って欲しいと願い、契約者目線での様々な保険商品を世に送り出している保険会社です。

対外的な評価だけでなく国内における認知度も非常に高く、保険業界をけん引するメジャーブランドの一つです。

そんなアクサダイレクト生命が展開している「アクサダイレクト生命の終身保険」を、見てまいりましょう。

8.1「アクサダイレクト生命の終身保険」の特徴

他社の保険商品と同様に、保険料払込期間中の解約払戻金を抑えることで、割安な保険料にも関わらず一生涯の死亡保障が得られます。

それでは加入時の年代ごとの保険料例を見てまいりましょう。

契約プラン例

| 保険期間 | 保険料払込期間 | 基本保障額 | |

| 最安プラン | 終身 | 終身 | 200万円 |

| モデルプラン | 終身 | 終身 | 500万円 |

| プラン例 | 20 歳で加入 | 30 歳で加入 | 40 歳で加入 | 50 歳で加入 | 60 歳で加入 | |

|

男性

|

最安プラン | 2,370 円 / 月 | 2,924 円 / 月 | 3,774 円 / 月 | 5,126 円 / 月 | 7,438 円 / 月 |

| モデルプラン | 5,925 円 / 月 | 7,310 円 / 月 | 9,435 円 / 月 | 12,815 円 / 月 | 18,595 円 / 月 | |

|

女性

|

最安プラン | 2,080 円 / 月 | 2,524 円 / 月 | 3,164 円 / 月 | 4,140 円 / 月 | 5,750 円 / 月 |

| モデルプラン | 5,200 円 / 月 | 6,310 円 / 月 | 7,910 円 / 月 | 10,350 円 / 月 | 14,375 円 / 月 |

![]()

円

やはり若い世代で契約を行った場合は、月々の保険料が抑えられるのは、一目瞭然です。

また契約時の保険料が生涯変わらないという点でもライフプランニングがしやすく、収入がそう多くはない若い世代家庭でも、家計を圧迫することなく保障が得られるのは嬉しい特徴の一つでもあります。

契約例:30歳のときに月2,924円のプランで契約した場合

| 保険期間 | 保険料払込期間 | 基本保障額 | |

| 30歳男性 | 終身 | 終身 | 200万円 |

| 30 歳 | 40 歳 | 50 歳 | 60 歳 | 65 歳 |

| 2,924 円 | 2,924 円 | 2,924 円 | 2,924 円 | 2,924 円 |

また被保険者に万が一があった年齢がその時点でいくつであっても、死亡保険金を受け取ることが可能です。

勿論掛捨て型ではないので保険料払込期間途中で解約しても、解約払戻金を受け取ったり、老後の生活資金などに活用したりと、自身のライフシーンに合わせた選択が可能です。

解約払戻金例

| 保険期間 | 保険料払込期間 | 基本保障額 | |

| 30歳男性 | 終身 | 終身 | 200万円 |

| 経過年数 | 払込保険料累計額 | 解約返戻金額(解約返戻率) |

| 1年 | 35,088円 | 23,600円(67.2%) |

| 5年 | 175,440円 | 119,200円(67.9%) |

| 10年 | 350,880円 | 240,600円(68.5%) |

| 15年 | 526,320円 | 363,400円(69.0%) |

| 20年 | 701,760円 | 485,800円(69.2%) |

| 25年 | 877,200円 | 606,400円(69.1%) |

| 30年 | 1,052,640円 | 725,400円(68.9%) |

| 35年 | 1,228,080円 | 841,400円(68.5%) |

他にも以下のような備えには、とても向いている保険商品です。

独身だけれど自分の葬儀費用くらいは容易しておきたい場合など、一般的な葬儀費用200~300万円を確保するよう契約することができます。

万が一何かあっても、残された家族が生活に困ったりしないように備えておきたいという場合には、各家庭で必要な資金を算出の上、保険金額が設定できるので、保険料によっては最大4,000万円を受け取ることが可能です。

また無料付帯サービスとして、契約者は下記を利用することができるようになります。

医師や看護師に24時間365日電話で健康相談が可能

国内の総合相談医のセカンドオピニオンや優秀専門臨床医の紹介

国内の総合相談医のセカンドオピニオンや優秀専門臨床医の紹介

さらに特約を付加しておけば、余命6か月と宣告された場合に、死亡保険金の一部もしくは全額を生存中に受け取ることができるので、治療費や生活費などに充当できます。

保険料を実際に知りたいという方には、アクサダイレクト生命のホームページ上で、簡単にシミュレーションができ、そのまま契約などの手続きに移行もできます。

またホームページ上で24時間質問を入力すると、みらいちゃんというキャラクターが回答してくれるサービスも展開しています。

勿論メールにも対応していますので、下記のメールフォームから必要事項や問い合わせ内容を入力送信すれば、担当者から折り返しの返答がもらえます。

電話で直接質問や問い合わせなどをしたい場合は、下記からオペレーターに接続されます。

自動音声案内に従って、目的の要件番号を選択

【1】 保険をご検討中のお客様や申込手続きに関するお問い合わせ

【2】 保険金や給付金のご請求手続きに関するお問い合わせ

【3】 その他のお問い合わせ

![]()

月〜金 9時〜21時、土・日・祝日 9時〜17時

(年末年始の当社休業日を除く)

海外からの利用は 0166-73-5160 (通話料有料)

9.損保ジャパン日本興和ひまわり生命保険

SONPOホールディングの中でとても高い成長率を誇る国内生命保険商品を取り扱っているのが、損保ジャパン日本興亜ひまわり生命保険です。

それまでにはなかった限定告知医療保険「健康のお守り」のリリースと共に、その顧客数を伸ばし続けています。

そんな損保ジャパン日本興亜ひまわり生命保険が展開している「一生のお守り」を、見てまいりましょう。

9.1「一生のお守り」の特徴

![]()

保険料払込期間の解約払戻金を無配当の終身保険の70%に抑えることで、その保険料を安く抑えています。

万が一の死亡保障は生涯続くので、安心な商品と言って良いでしょう。

保障は一生涯なので、死亡時の年齢に関わらず死亡保険金の受け取りが可能です。

当然掛捨て型ではないので、自身のライフプランに合わせて解約払戻金を有効活用できるのは言うまでもありません。

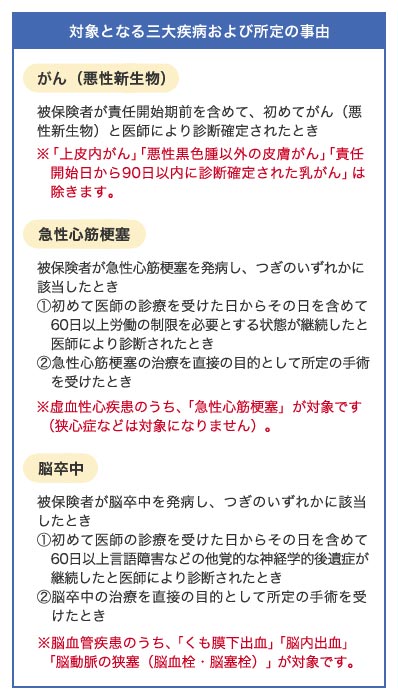

また、特定疾病診断保険料免除特約を付けておけば、万が一三大疾病を患った場合でも約款の規定に該当すれば、以降の保険料の払い込みは不要となるので、安心して治療に専念することができます。

それではここで30歳男性を契約例とし、その内容を見てまいりましょう。

| 保険期間 | 保険料払込期間 | 基本保障額 | |

| 30歳男性 | 終身 | 60歳 | 500万円 |

![]() 9,640円

9,640円

また、その他の特徴として、被保険者が死亡ないしは契約時の約款定義内の高度障害に陥ってしまった際に、保険金が受け取れます。

残されたご家族はもとより介護費用など、何かと物入りになるのが現実です。

そのための保障が一生涯続くので、安心できるプランと言えるでしょう。

また解約払戻金を老後資金や子供の学資、住宅ローンへの充当などといった具合に、各家庭のシチュエーションに合わせた設定を検討すれば、死亡保障と資金面での両面の安心が得られます。

ただし、被保険者の就業状態や職種、健康状態などが事由で契約できない場合もあるので、注意が必要です。

ご自身の年齢での保険料の目安などが知りたい場合、以下のサイトで年齢や希望保険商品の種類などを入力すれば、簡単に保険料がシミュレート可能です。

それではここでオプション(特約)を見てまいりましょう。

オプション1 三大疾病保険料免除(特定疾病診断保険料免除特約)

次にあげる三大疾病に罹患した際に、以降の保険料の払い込みが不要になります。

オプション2 リビング・ニーズ特約

被保険者が余命6か月以内と診断された際に、死亡保険金の一部または全額を生存中に受け取ることができます。

これには特約保険料が掛からないので、日本人の三大死亡理由の疾病に備えられます。

オプション3 指定代理人請求特約

被保険者が受け取りになっている保険契約の際には、契約者本人からの保険料などの申請が必要な場合が多いかと思います。

しかしながら、この指定代理人請求特約を付加しておけば、疾病や事故などで当人が保険金などの請求や申請ができなくなっている際に、事前に指定していた代理人が被保険者に代わり、その申請を行えます。

このオプションには特約保険料が掛からないため、まさに万が一の時に安心なシステムと言えるでしょう。

先ほど保険シミュレーションサイトから資料請求などが行えることをご説明しましたが、もちろんインターネットを介さず、電話で資料請求を行いたい場合は、専門のオペレータが配置されています。

資料請求専用フリーダイヤル

月曜~金曜 9:00~17:00 左記の時間帯以外、土日・祝日および12月31日~1月3日は自動音声

また直接保険移管する相談などを行いたい場合は、下記にて専門オペレーターが配置されています。

保険相談申込み専用フリーダイヤル

月曜~金曜 9:00~19:00

土曜 9:00~17:00 日曜・祝日・12月31日~1月3日を除く。

10.マニュライフ生命保険

マニュライフ生命では、顧客の信頼に応えるべく、よりよいサービスを常に目指しています。

顧客からの問い合わせ件数や内容の開示、保険金支払いに関する請求漏れや請求書類の不備、保険金の支払実績など、企業としてマイナスイメージにも繋がってしまいかねない情報すらも、顧客満足度向上や保険商品の改善のために、積極的に開示しています。

その真摯な姿勢が、契約獲得数に繋がっていることは間違いないと言えるでしょう。

そんなマニュライフ生命が展開している「こだわり終身保険v2」を、見てまいりましょう。

10.1「こだわり終身保険v2」

低解約払戻金が特付されたことにより、月々の保険料を割安に抑えている終身保険商品です。

更に非喫煙者の場合、その保険料率が標準保険よりも割安になっているのが、ユニークかつ嬉しい特徴でもあります。

ライフプランに合わせて保険料金払込期間を、20年/30年/終身の3種類から選択できるのも、優れた特徴の一つです。

更に保険料の払込期間満了後にも契約を継続すると、解約払戻金額は、自身が払い込んだ保険料の総額を上回る設定になっていますので、元本割れのリスクが回避されます。

それではここで30歳男性の契約例を見てまいりましょう。

グラフでもお分かりいただけるように、保険料払込期間を超過するほどに払戻率は上昇しますので、ご自身のライフプランに際しての貯蓄型アイテムとして、非常に優秀であると言えます。

またこの保険商品には次にあげる特約を付加することができます。

特定疾病保険料払込免除特則

無配当新災害割増特約

無配当年金特約

指定代理請求特約

リビング・ニーズ特約

無配当年金支払移行特約

これらを上手に組み合わせれば、万が一の備えだけにとどまらず、様々なライフシーンに備えることが可能となります。

ただし、保険料払込期間中に解約を行った場合、その解約払戻金額は既に払い込んだ保険料総額を下回るので、計画的な保険料払込期間の設定が重要です。

資料請求については、下記から行えます。

インターネット利用の場合下記のサイトにて、最大同時に3商品まで一括請求することができます。

また商品パンフレットに関しては、下記のサイトからダウンロードが可能です。

インターネットを介さずに直接電話にて資料請求を行いたい場合は、下記になります。

マニュライフ生命コールセンター

0120-063-730 (通話料無料)

※音声ガイダンスにて案内後、担当者につながります。

受付時間

月~金曜日 9時~17時

(祝日・12月31日~1月3日を除く)

またマニュライフ生命では、金融・保険アドバイザーである「プランライト・アドバイザー」と呼ばれる専門スタッフが配置されています。

このシステムは無料なので、保険選びや心配事など、気軽に相談することができるので、活用されると良いでしょう。

プランライト・アドバイザーへの相談予約は電話でも行えます。

コールセンター

0120-063-730

通話料無料)

月~金曜日 9時~17時

(祝日・12月31日~1月3日を除く)

11.まとめ

いかがでしたでしょうか。

いつかは誰でも死を迎えるわけですが、自身の万が一の際の家族への生活保障など、出来る限りのことはしておきたいと思うのが常だと思います。

以前とは異なり、保険商品は勧められたものに盲目的に加入するのではなく、いかに保険を選択していくかが、クオリティオブライフのキーとなる時代になりました。

死亡保険金は勿論大切ですが、将来への備えもおろそかにはできません。

掛捨て型の定期保険だけでなく、貯蓄型の終身保険とを上手に組み合わせれば、十重二十重の備えが可能です。

景気低迷が続く昨今だからこそ、これからは金融機関での積立ばかりに目を向けるのではなく、低解約払戻金型終身保険に着目していくべき時代であると思います。

「必要な保険に必要な保険料だけ支払い、必要な保障を確保する」

ぜひ家計見直しの一環として、低解約払戻金型終身保険を検討されてみてはいかがでしょうか。