マイナス金利や標準利率の引き下げにより、多くの保険で販売停止や、保険料の値上げ、予定利率の見直しなどが行われたことにより、私たち契約者にとってはありがたくないニュースばかりが耳に入ってきます。

かと言って、銀行金融商品に切り替えようにも、下がり続ける金利や銀行自体の存続を鑑みると、決して安心できる状況にありません。

健康寿命/平均寿命の上昇に伴い、以前に比べ、シニアライフの長さは決して短いものではなくなりました。

そんなバックグラウンドと景気低迷な現状を照らし合わせると、今こそ盤石な将来設計を立てておきたいのが、正直な心情かと思います。

そこで今回はどこよりもカスタマイズ可能な太陽生命などの個人年金を活用して、盤石なライフプランを構築するお手伝いをさせていただけたらと思います。

目次

1.なぜ個人年金に加入するのか

1.2公的年金年金制度

1.3セカンドライフに必要な金額

2.個人年金とは

2.1個人年金の種類

3.個人年金の特性

3.1確定年金とは

3.2終身年金とは

3.3有期年金とは

4.生命保険の現状

4.1マイナス金利による影響

4.2販売停止が相次ぐ貯蓄型生命保険

5.なぜ太陽生命なのか

5.1会社概要

5.2ビジョン

6.太陽生命の個人年金保険とは

6.1保険組曲Best

6.2特徴

7.保険組曲でのライフプランニングの構築

7.1選べる主契約

7.2選べる特約

7.3選べる期間

8.保険組曲の保険料シミュレーション

8.1保障内容

8.2資料請求

9.まとめ

目次

1.なぜ個人年金に加入するのか

インターネットなどの情報収集ツールの発達に伴って、私たちの健康に対する意識は、以前に比べ非常に高まっています。

周りを見回してみると、昔の60歳と今の60歳とでは大きな違いがあり、若々しく健康な方々を見かけます。

そんな健康意識の高まりや、先端医療技術の進歩によって、私たち日本人の寿命は延び続け、シニアライフの考え方も大きく変化しています。

以前よりも長くなったセカンドライフを、より充実したものにしたいと考える方が増え、それに伴い老後資金の確保と言う、新たなライフイベントが発生するようになりました。

*年齢別平均余命一覧

|

年齢

|

平均余命(男) | 平均余命(女) | ||||

| 2015年 | 2014年 | 前年との差 | 2015年 | 2014年 | 前年との差 | |

| 0歳 | 81 | 81 | 0 | 87 | 87 | 0 |

| 5 | 76 | 76 | 0 | 82 | 82 | 0 |

| 10 | 71 | 71 | 0 | 77 | 77 | 0 |

| 15 | 66 | 66 | 0 | 72 | 72 | 0 |

| 20 | 61 | 61 | 0.27 | 67.37 | 67.16 | 0.21 |

| 25 | 56 | 56.05 | 0.26 | 62.43 | 62.23 | 0 |

| 30 | 51 | 51 | 0.25 | 57.51 | 57 | 0 |

| 35 | 47 | 46 | 0.24 | 52.61 | 52.42 | 0.19 |

| 40 | 41.8 | 41.57 | 0.23 | 47.73 | 47.55 | 0.18 |

| 45 | 37.05 | 36.82 | 0.23 | 42.9 | 42.72 | 0.18 |

| 50 | 32.39 | 32.18 | 0.21 | 38.13 | 37.96 | 0.17 |

| 55 | 27.89 | 27.68 | 0.21 | 33.45 | 33.28 | 0.17 |

| 60 | 23.55 | 23.36 | 0.19 | 28.83 | 28.68 | 0.15 |

| 65 | 19.46 | 19.29 | 0.17 | 24.31 | 24.18 | 0.13 |

| 70 | 15.64 | 15.49 | 0.15 | 19.92 | 19.81 | 0.11 |

| 75 | 12.09 | 11.94 | 0.15 | 15.71 | 15.6 | 0.11 |

| 80 | 8.89 | 8.79 | 0.1 | 11.79 | 11.71 | 0.08 |

| 85 | 6.31 | 6.24 | 0.07 | 8.4 | 8.35 | 0.05 |

| 90 | 4.38 | 4.35 | 0.03 | 5.7 | 5.66 | 0 |

そこで多くの方に選ばれている対策が、実は民間保険会社が販売している個人年金保険なのです。

そこで本章では、セカンドライフへの備えとして、年金の基本的な部分から、見てまいりましょう。

1.2公的年金年金制度

私的年金保険に加入する前にまず絶対に押さえておきたいのは、公的年金保障制度です。

公的年金制度は、現役世代が納める保険料を、高齢者などの年金に充当するという、世代対世代の支え合いの考え方に基づいた、システムです。

基本的に日本国内に居住する20~60歳の全ての方々が保険料を納め、後々年金を受け取ることになっています。

そんな公的年金ですが、「高齢にならないと受け取れない」と言うイメージが強いかと思われますが、実は下記の状況下でも年金の受け取りは可能となっています。

私たちが実際に受け取れる金額は、自身がそれまで納入してきた保険料などにより、それぞれ異なってきますので、まずは日本年金機構から送られてくる「ねんきん定期便」をチェックしてみましょう。

このお知らせによって、将来的に受け取れるであろう年金額を知ることが出来ます。

また、民間で運営されている年金シミュレーションサイトなどを利用して、自身の受け取れる年金額を押さえましょう。

1.3セカンドライフに必要な金額

さて、公的年金制度で受給できる金額は、前章で把握されたと思います。

そこで次に考えなければならないのが、セカンドライフに必要な生活費や娯楽費などの額を、把握することです。

健康寿命も伸びた現代では、リタイヤ後の自由な時間で、より充実したセカンドライフを送りたいと思われる方々が、年々増加しています。

では一体いくら用意しておけば、そのようなイメージ通りの生活が送れるのでしょうか。

下記は、現役時代と引退以降の家計の状況を、比較したものです。

リタイヤにより収入が立たれるので、公的年金が家計の柱となります。

当然のことながら、現役時代に割いていた支出の項目は、退職とともに下記の様に変化します。

| 定年によって不要となる 支出の例 | 住宅ローン(完済する場合) 会社員としての交際費食費 スーツ、ワイシャツ、ネクタイなど ビジネス被服代 子供の教育扶養費用(成人独立の場合) 厚生年金保険料 雇用保険料 健康保険料 |

| 定年に関係なく発生し続ける 支出の例 | 食費や光熱水道代など生活費 家賃 住居費(固定資産税、リフォーム費用など) 生命保険や損害保険の保険料 介護保険料 |

| 定年によって発生する 支出の例 | 近所づきあいの交際費 趣味や生きがいのための費用 妻の国民年金保険料(妻が 60歳になるまで) 国民健康保険料 |

下記は、老後の日常に必要な最低生活費を、グラフ化したものです。

ご覧いただくと、最低でも20~25万円は必要だと考える方が多いのが、見て取れます。

次はある程度ゆとりを視野に入れた場合の、生活費です。

ご覧のように、30~35万円が最も多く、先ほどの最低生活費20~25万円に、10万円を上乗せした傾向にあると、考えられます。

最後は、上乗せした金額の使い道です。

やはり、リタイヤにより自身に使える時間が増えたことにより、旅行や交際などに使われるケースが多いことが分かります。

ここで、より具体的にイメージする為の、家計想定を見てまいりましょう。

1つ目が60歳/1世帯2名以上における家計、2つ目がが60歳単身者における家計のイメージ図です。

ここまでで、自身のセカンドライフプランニングの指標である、必要生活費などの算出が完了しました。

そこで見えてくるのが、この数式です。

公的年金額(収入)≧最低生活費+ゆとり(支出)

自身が思い描いている支出額が、収入額を上回った場合、当然家計はマイナスになり、遅かれ早かれ生活が困窮していくことが、予想だに難くありません。

そこで、不足部分を補うものとして、「民間保険会社の個人年金保険に加入する」と言う手段の活用を、次章より考えてまいりましょう。

2.個人年金とは

個人年金とは私的に加入する年金保険を指し、公的年金以外で老後資金の準備をしておくことを目的として加入する方が多い、貯蓄型生命保険に該当します。

年々、公的年金の支給開始年齢が引き上げられているため、退職後からその支給開始までの間は、収入が途絶えてしまう可能性があります。

また、たとえ受け取れるようになっても、支給分だけでは生活の維持が困難だと考える方々の不安を払拭してくれる保険商品の一つが、個人年金なのです。

2.1個人年金の種類

それでは、個人年金保険には、一体どのような種類があるのでしょうか。

現在展開されている個人年金保険の主だった商品は、下記の3種類になります。

| 確定年金 |

| 終身年金 |

| 有期年金 |

そこで次章より、これら個人年金のそれぞれが持つ特性などを、見てまいりましょう。

3.個人年金の特性

本章では、個人年金保険の特性などを、見てまいりましょう。

まずは、下記イメージ図をご覧ください。

個人年金とは、契約時に60歳や65歳と言った形で、年金受給開始年齢を定め、そこから5年や10年と言った一定期間もしくは一生涯にわたり、年金という形で保険金を受け取ることが可能な生命保険です。

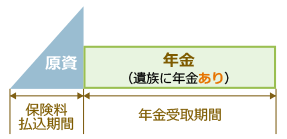

確定年金や、保障期間付き有期年金(次章で解説)などで保障されている年金受取期間や、年金受給開始前に被保険者が死亡した際は、遺族が年金を受け取ることが可能です。

また、被保険者が年金受給開始前に死亡した際は、払い込んだ保険料相当額の死亡給付金を、遺族が受け取ることが可能です。

3.1確定年金とは

確定年金は、被保険者の生死にかかわりなく、契約時にあらかじめ定めておいた期間(10年や20年)に、年金を受け取ることが可能な生命保険です。

この年金受取期間に、被保険者が死亡した際、残りの設定期間に該当する年金もしくは一時金を、遺族が受け取ることが可能となります。

| 個人年金の種類 | 年金の受取期間 | 被保険者が死亡した場合 | イメージ図 |

| 確定年金 |

被保険者(=年金受取人)の生死に関係なく、 契約時に決めた一定期間だけ年金受取可 |

遺族に年金が支払われる |  |

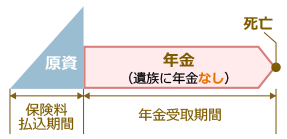

3.2終身年金とは

終身年金は、被保険者が生存する限り、その名の通り一生涯年金が受け取れる生命保険です。

ただし、契約時に有期の保障期間設定をした場合、年金受取人死亡とともに、以降の年金の受取は終了となるので、契約の際は慎重な検討が必要です。

| 個人年金の種類 | 年金の受取期間 | 被保険者が死亡した場合 | イメージ図 |

| 終身年金 | 被保険者(=年金受取人)が生存している限り、一生涯年金を受取可 | 年金の支払いは終了 早期死亡の場合、元本割れや、返戻率が低くなるリスクあり |

|

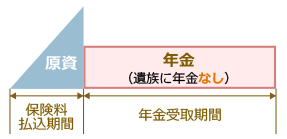

3.3有期年金とは

有期年金は、契約時に設定した10年や20年と言った一定期間に、被保険者が生存していた場合のみ、年金を受け取ることが可能な生命保険なので、被保険者死亡とともに、年金の受給は停止となります。

| 個人年金の種類 | 年金の受取期間 | 被保険者が死亡した場合 | イメージ図 |

| 有期年金 | 被保険者(=年金受取人)が生存している限り、契約時に決めた一定期間だけ年金受取可 | 年金の支払いは終了 早期死亡の場合、元本割れや、返戻率が低くなるリスクあり |

|

いかがでしたでしょうか。

まずはこの3本柱である商品から、自身のライフプランに適合するものを、検討しましょう。

4.生命保険の現状

銀行金融商品よりも比較的に優遇されてきた生命保険ですが、長引く不況の影響を受けざるを得ない時代へと、変化してしまいました。

相次ぐ金利や標準利率の引き下げにより、保険料は増加傾向にあり、逆に予定利率は減少を続け、最も貯蓄性の高い保険商品が、その影響を受ける形となっています。

つまり、この不況を乗り切るためには、私たち自身が生命保険を見直す必要があるということです。

対抗策を講じるため、まずは現状の把握をしてまいりましょう。

4.1マイナス金利による影響

各金融機関は日本銀行に資金を預けており、この資金に対して金利が設定されています。

この金利がプラスであれば、当然預け入れている資金には利子が付きますので、収益を上げることが出来ます。

しかしながら金利がマイナスとなった場合は、逆に各金融機関はマイナス金利分を、日本銀行に納めなくてはなりません。

これでは、日本銀行に預けるよりも、企業などに貸し出した方が有利となるので、各金融機関は収益の上げ方をシフトしていかざるを得ない状況に陥りました。

さらには2017年4月より、標準利率が引き下げられ、生命保険会社は将来支払う必要のある死亡保険金や年金を確保するための、責任準備金の額が上昇しました。

これにより私たちが分担すべき生命保険料が値上げになったばかりでなく、保険会社によっては、従来の保険商品の販売を停止せざるを得ないのが、現在の保険状況です。

4.2販売停止が相次ぐ貯蓄型生命保険

まずは、生命保険全般の現状を、把握してまいりましょう。

下記は、不況がもたらす生命保険への影響を、保険の種類別にピックアップしたものです。

| 保険種類 | 概要 | 影響度 | 注意点 |

| 定期保険 | 掛捨て型の死亡保険 解約返戻金や満期保険金がないので、保険料は割安だが 更新の際には保険料が値上がりする |

小 | 貯蓄性0なので、影響は受けにくい 喫煙習慣などがない方は、健康割引を利用すると有利 |

| 医療保険 | 入院/手術に特化した保険 入院/手術給付金が受け取れる |

中 |

貯蓄性が少ないのでなので影響は受けにくいが保険期間が長期にわたるもの、

健康祝い金や解約返戻金がある契約では、保険料の値上がり、 貯蓄部分の受取額が減少する可能性あり |

| がん保険 | がんのみに特化した保険 がん以外の疾病には対応不可 |

中 | |

| 特定疾病保険 | 三大疾病に特化した保険 がん(悪性新生物)/急性心筋梗塞/脳卒中による 死亡/高度障害で保険金が受け取れる |

中 | |

| 個人年金保険 | 所定の年齢から年金を受け取れる保険 老後の生活費として有名 |

大 | 貯蓄性が高い商品のため、予定利率が低く見直された場合には、保険料の値上げや 年金額の低下等の可能性あり 老後に備える手段として適切かどうかも含め、早めの検討が必要 |

| 養老保険 | 死亡時に死亡保険金 生存のまま満期を迎えた時に満期金が受け取れる 解約返戻金あり |

大 | 死亡保障と貯蓄性の高い満期保険金があるため、予定利率が低く見直された場合には、 保険料の値上げや満期時の保険金額の低下等の可能性あり 貯蓄の手段として考える際は、早めの検討が必要 |

| 学資保険 | 子供の教育資金として積み立てる保険 入学のタイミングで祝い金などが受け取れ 契約者死亡の際、以降の保険料が免除となる |

大 | 子供の進学時などに一時金が受け取れる貯蓄性の高い商品のため、 予定利率が低く見直された場合には、保険料の値上げや一時金の低下等の可能性あり また、今後は販売停止になる可能性あり 教育費に備える手段として複合的かつ早めの検討が必要 |

| 終身保険 | 一生涯の保障を得ながら、死亡時には死亡保険金 中途解約では解約返戻金が受け取れる |

大 | 長期契約で貯蓄性が高いため、予定利率が低く見直された場合には、 保険料値上げの可能性高し 利率は固定型と変動型があるので、それぞれのメリットとデメリットを 理解した上での選択が必至 |

ご覧いただくとお分かりのように、充実したセカンドライフを送るべく備えたつもりの個人年金保険も、不況の影響にさらされることとなってしまいました。

次は、プレス発表などに基づき、販売停止や保険料/予定利率が変更となった商品群です。

(変動する可能性のある商品なので、検討の際は、各生命保険会社への問い合わせをお勧め致します。)

| 保険会社 | 対象商品 | 現状 | 適応時期 |

| 第一フロンティア生命保険 | 個人年金保険 | 販売停止 | 2016年3月~ |

| 明治安田生命 | 一時払い変額個人年金の一部 | 販売停止 (提携銀行窓口) |

2016年4月~ |

| かんぽ生命 | 一時払い定期年金保険の一部 | 販売停止 | 2016年6月~ |

| 太陽生命 | 銀行窓口販売の一時払い年金保険 | 販売停止 | 2016年4月~ |

| 朝日生命 | 営業職員が販売する一時払い個人年金保険 | 販売停止 | 2016年4月~ |

| アフラック | 個人年金保険 | 販売停止 | 2016年10月~ |

| 損保ジャパン日本興亜 ひまわり生命 |

個人年金保険 | 販売停止 | 2016年7月~ |

経営のタイトな各保険会社は、非常に貯蓄性の高い個人年金保険に対する方向性を変更せざるを得なかった結果が、これら販売停止につながってしまったわけです。

しかしながら全ての個人年金保険が、この世から抹消されたわけではありません。

生命保険を利用した老後の不安に備える方法は、まだきちんと存在していますので、いきなり金融商品などへとシフトしてしまうのは、ずばり早計です。

そこで、最も汎用性が高く、より詳細なカスタマイズが可能な個人年金保険として、次章より太陽生命にスポットを当てていきたいと思います。

5.なぜ太陽生命なのか

先述にもありますように、長引く不況が与えた保険会社へのインパクトにより、個人年金保険を現在検討されている方々の選択肢が狭まり、難民状態に陥っているケースが多くみられます。

そんな中、熱い視線が送られているのが、実は太陽生命なんです。

そこでこの章では、個人年金保険における太陽生命の人気の理由を見てまいりましょう。

5.1会社概要

まずは、太陽生命自体の変遷を見てまいりましょう。

| 明治26年(1893) | 名古屋生命保険株式会社として愛知県名古屋市にて創立 |

| 明治41年(1908) | 本店を東京市京橋区に移し、太陽生命保険株式会社に商号変更 |

| 昭和5年(1930) | 本店を東京市日本橋区に移転 |

| 昭和23年(1948) | 太陽生命保険相互会社として再発足 |

| 昭和26年(1951) | 5年満期“月掛新貯蓄保険”発売 |

| 昭和43年(1968) | 5年満期“ひまわり保険”発売 |

| 昭和59年(1984) | 財団法人ひまわり厚生財団(現 公益財団法人太陽生命厚生財団)設立 |

| 平成11年(1999) | 大同生命保険と全面的な業務提携のための基本協定を締結。 グループ名を「T&D保険グループ」に決定 |

| 平成15年(2003) | 相互会社から株式会社に組織変更し、東京証券取引所市場第一部に株式を上場 |

| 平成16年(2004) | T&D保険グループのグループ会社が共同で持ち株会社 「T&Dホールディングス」を設立(「T&Dホールディングス」は 東京/大阪証券取引所市場第一部に株式を上場、当社は上場を廃止) |

| 平成18年(2006) | 本店を東京都港区に移転 |

| 平成20年(2008) | “保険組曲Best”発売 |

| 平成24年(2012) | ご契約加入手続きのペーパーレス化・キャッシュレス化の取り扱いを開始 満期保険金・年金のご請求手続きのペーパーレス化の取り扱いを開始 |

| 平成25年(2013) | 創立120周年 |

| 平成28年(2016) | 本店を東京都中央区に移転 |

| 平成28年(2016) | “ひまわり認知症治療保険”発売 “働けなくなったときの保険”発売 |

下記は27年度決算による会社実績となります。

| ソルベンシー・マージン比率 | 890.6% |

| 保険料等収入 | 657,185百万円→約6,572億円 |

| 経常収益 | 873,887百万円→約8,739億円 |

| 経常利益 | 79,124百万円→約791億円 |

| 利益率 | 約9.05% |

太陽生命は変遷やその実績から、実に120年以上続いている、老舗の生命保険会社であることが見て取れます。

5.2ビジョン

下記は、太陽生命における中期経営計画として抱えられている、企業としてのヴィジョンです。

私たちは、自助努力によって、老後や健康不安などのリスクヘッジを行わなければならない時代へと突入しました。

そのためには、生命保険を活用した、セカンドライフのバックアッププランを探さなければなりませんので、おのずと対応できる保険会社は絞り込まれてまいります。

では、なぜ太陽生命へと注目が集まっているのか。

それは、団塊世代高齢化によるシニア層の増加を見越した上で、あえてシニア層をターゲットに、潜在的顕在的ニーズに応えることに特化した、生命保険会社だからなのです。

そこで次章より、セカンドライフ向けに特化した、太陽生命の個人年金保険を、見てまいりましょう。

6.太陽生命の個人年金保険とは

現在、個人年金単体での保険契約は、非常に困難な時代となりました。

だからと言って、諦める必要はありません。

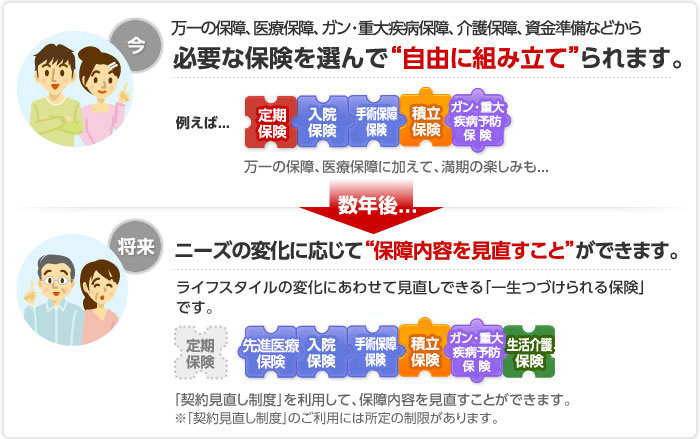

なぜならば太陽生命の個人年金保険は、自身のライフプランに見合った、様々な組み合わせでカスタマイズが可能だという、万能性を持ち合わせているからです。

そこで、ここからはその内容を見てまいりましょう。

6.1保険組曲Best

保険組曲ベストは、主契約/特約が選べる複合型生命保険で、単体での契約は存在しないというユニークさを持ち合わせています。

![]()

様々な選択肢が用意されており、その組み合わせはユーザーの数だけ存在する上、経年による家族構成や家計の変化の際には、それまでの契約内容を見直すことが、可能となっています。

6.2特徴

組み合わせ自由

自身のライフプランに見合った保険内容を、自由に組み立てられ、下記のように、保険の種類/特約/期間を任意で設定することが可能となっています。

高度障害状態でも続く保障

保険期間満了の際の健康状態にかかわらず、保障の継続が可能となっています。

その際の健康状態がどのようなものであれ、満了2週間前までの申し出で、契約更新ができるばかりでなく、終身保障などに変更することも可能となっています。

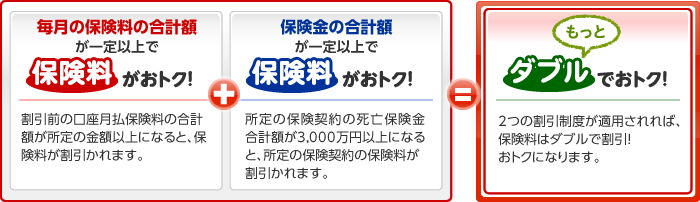

2種類の割引

下記のような特定の条件を満たすと、月々の保険料が割引されます。

7.保険組曲でのライフプランニングの構築

それではここからは、保険組曲ベストのより具体的な内容から構築方法までを、見てまいりましょう。

7.1選べる主契約

保険組曲ベストは、様々なシーンを想定した主契約を、多数用意しています。

それはまさに私たちユーザーが求めるシチュエーションとリンクしているので、選択の幅が格段に広いというメリットが存在します。

病気やけがに備える場合

| 種類 | 概要 |

| 入院保険 | 病気やケガで1日以上入院した時、1日目から入院日数に応じて入院給付金受取可 |

| 女性特定疾病入院保険 | 子宮筋腫/切迫早産/乳がんなどの女性がかかりやすい病気で1日以上入院した時、 1日目から入院日数に応じて女性特定疾病入院給付金受取可 |

| 女性入院保険 | 子宮筋腫/切迫早産/乳がんなどの女性がかかりやすい病気や、 がん/糖尿病/心疾患/高血圧性疾患/脳血管疾患の生活習慣病で 1日以上入院した時、1日目から入院日数に応じて女性疾病入院給付金受取可 |

| 生活習慣病入院保険 | がん/糖尿病/心疾患/高血圧性疾患/脳血管疾患の生活習慣病で1日以上入院した時、 1日目から入院日数に応じて生活習慣病入院給付金受取可 |

| ガン入院保険 | がんで1日以上入院した時、1日目から入院日数に応じてガン入院給付金受取可 |

| 手術保険 | 病気やケガで公的医療保険制度の対象となる手術/放射線治療を受けた時、 先進医療に該当する手術/放射線治療を受けた時、手術給付金や放射線治療給付金受取可 |

| 入院一時金保険 | 病気やケガで1日以上入院した時、入院一時金受取可 |

| 女性入院一時金保険 | 子宮筋腫/切迫早産/乳がんなどの女性がかかりやすい病気で1日以上入院した時、女性入院一時金受取可 |

| 生活習慣病入院一時金保険 | がん/糖尿病/心疾患/高血圧性疾患/脳血管疾患の生活習慣病で1日以上入院した時、 生活習慣病入院一時金受取可 |

万が一に備える場合

| 種類 | 概要 |

| 生活応援保険 (月額型) |

死亡した時や、所定の高度障害状態になった時、生活年金受取可 生活年金は年金支払満了年齢まで毎月支払あり 最低支払保証期間は5年、10年から選択可 |

| 終身保険 | 死亡した時や、高度障害状態になった時、保険金受取可 契約した日から一生涯保障が継続 |

| 定期保険 | 死亡した時や、所定の高度障害状態になった時、保険金受取可 契約した日から一定期間保障が継続 |

| 傷害保険 | 不慮の事故によるケガや所定の感染症で死亡した時、保険金受取可 不慮の事故によるケガで所定の身体障害状態になった時、 障害の程度に応じて障害給付金受取可 |

三大疾病に備える場合

| 種類 | 概要 |

| 特定疾病/疾病障害保険〔Ⅰ型〕 特定疾病/疾病障害ワイド給付金特則〔Ⅰ型〕付加 |

がん(悪性新生物)になった時、急性心筋梗塞や脳卒中で所定の状態が60日以上継続した時、 腎疾患や糖尿病などで所定の重度の疾病障害状態になった時に、特定疾病/疾病障害保険金受取可 がん(悪性新生物)/上皮内がん等になった時、急性心筋梗塞や脳卒中で入院した時、 腎疾患や糖尿病などで所定の重度の疾病障害状態になった時は、特定疾病/疾病障害ワイド給付金受取可 |

| 特定疾病/疾病障害保険〔Ⅱ型〕 特定疾病/疾病障害ワイド給付金特則〔Ⅱ型〕付加 |

がん(悪性新生物)になった時、急性心筋梗塞や脳卒中で所定の状態が60日以上継続した時 腎疾患や糖尿病などで所定の重度の疾病障害状態になった時に、特定疾病/疾病障害保険金受取可 がん(悪性新生物)/上皮内がん等になった時、急性心筋梗塞や脳卒中で入院した時、 腎疾患や糖尿病などで所定の重度の疾病障害状態になった時は、特定疾病/疾病障害ワイド給付金受取可 死亡/高度障害状態になった時も、保険金等受取可 |

就業不能や介護に備える場合

| 種類 | 概要 |

| 認知症治療保険 | 会社所定の軽度要介護状態、または公的介護保険制度にもとづく要介護1以上に認定された時、軽度介護保険金受取可 |

| 生活介護保険(Ⅱ型) | 会社所定の要生活介護状態、または公的介護保険制度にもとづく要介護2以上に認定された時、生活介護保険金受取可 死亡した時や、所定の高度障害状態になった時も、保険金受取可 |

| 働けなくなった時の保険 | 会社所定の早期就業不能状態に該当し、30日以上継続した時に特定疾病/傷害早期就業不能給付金受取可 会社所定の働けない状態になった時や、死亡/高度障害状態になった時には、就業不能年金や生活年金受取可 年金は年金支払満了年齢まで毎月受取可 最低支払保証期間は5年/10年から選択可 |

お金を残したい場合

| 種類 | 概要 |

| 個人年金保険 | 所定の年齢から年金受取可 受取年金額があらかじめ確定している定額年金なので安心 |

| 積立保険 | 保険期間満了を迎た時、満期保険金受取可 不慮の事故によるケガや所定の感染症で死亡した時や、高度障害状態になった時、保険金受取可 病気などにより死亡した時や、高度障害状態になった時、給付金受取可 |

| 生存給付金付定期保険 | 契約日から5年経過した時、および保険期間満了を迎た時、生存給付金受取可 死亡した時や、高度障害状態になった時、保険金受取可 |

![]()

いかでしょうか。

まさに様々な21種の主契約が存在し、その組み合わせはかなりの数に上ります。

今回はカンドライフに備える場合を想定していますので、何らかしらの保険金を年金形式で受け取れる主契約を、水色部分でピックアップしてみました。

今まで別個にライフプランとして取り入れていた、もしくは取り入れたいと考えている、定期保険/終身保険/貯蓄型保険/医療保険/女性保険/三大疾病保険/がん保険など、この主契約の中に存在しているので、保険組曲ベストだでけ、自身の生命保険を一本化することが可能となっている、まさに万能な保険だということが、ご理解いただけるかと思います。

7.2選べる特約

それでは、次に特約を見てまいりましょう。

| 種類 | 概要 | 特約費用 |

| 総合保険料払込免除特約 | がん/急性心筋梗塞/脳卒中の三大疾病により所定の状態に該当した時、所定の要生活介護状態等(所定の働けない状態)に該当した時、所定の疾病障害状態に該当した時、所定の高度障害状態に該当した時、所定の身体障害状態に該当した時、以後の保険料の払込み免除 | あり |

| 生活介護保障保険料払込免除特約 | 所定の要生活介護状態等(所定の働けない状態)に該当した時、所定の高度障害状態に該当した時、 不慮の事故により所定の身体障害状態に該当した時、以後の保険料払込み免除 |

あり |

| リビング・ニーズ特約 | 余命6ヵ月以内と診断された時、特約保険金受取可 | 無料 |

| 指定代理請求特約 | 契約者が指定した指定代理請求人が、被保険者に代わって保険金等請求可 | 無料 |

無料で付加が可能な特約もありますので、ぜひ活用されることをお勧めいたします。

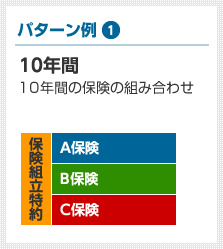

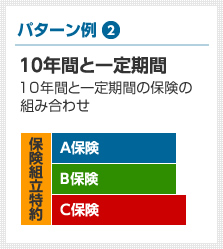

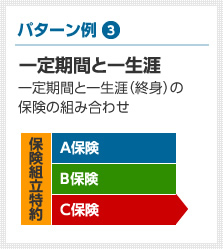

7.3選べる期間

保険内容によって異なりますが、保険組曲ベストは、保険期間の選択肢が非常に豊富なので、一段と自身の要望に沿ったカスタマイズが可能となります。

※保険種類によって選択不可の場合あり

8.保険組曲の保険料シミュレーション

前述にもありましたように、保険組曲ベストは主契約や特約を自身で選択し構築する、カスタムメイド型の生命保険です。

その選択肢の広さから、保険料シミュレーションにはプロの手が必要になりますので、保険料などについては、下記へお問い合わせ下さい。

なお、おおよその保険組曲ベストの保険料であれば、最もスタンダードな総合保障コースであれば、下記のサイトにて算出が可能です。

8.1保障内容

カスタムメイドのため、まずは自身のリクエストを、前述のお客様サービスセンターへ伝えましょう。

なお、保険組曲ベストの契約のしおり/約款は、下記のサイトからPDFにてダウンロードが可能なので、ぜひ活用しましょう。

8.2資料請求

資料を直接請求される場合は、下記リンクにあります専用フォームに情報登録を行えば、受取が可能となります。

また、Face to Faceで直接プランナーとのやり取りを希望される方は、下記ページより最寄りのお店を検索の上、コンタクトをとりましょう。

9.まとめ

いかがでしたでしょうか。

長引く不況だからと言って、積極的な資産運用を敬遠する必要はなく、むしろこの情勢だからこそ、自身のライフプランを盤石にする方法が、ご覧いただいたように存在します。

健康不安にも備えつつ、充実したセカンドライフを手に入れられる生命保険と言えば、やはり個人年金保険が有力であるのは、揺るぎない事実です。

これからは、一つに特化した生命保険に捕らわれることなく、自由な発想でオーダーメイドさながらの保険構築が可能な、太陽生命の個人年金保険などを手がかりに、積極的な資産運用で、人生の素敵な組曲を奏でていただけたらと思います。