結論から言ってしまうと、私は結婚したら直ぐに保険に入るべきだと考えています。

保険に入っていない夫に万が一のことがあった場合、仮に子どもがいなかったとしても妻が生活に困窮してしまうという場合も多いはずです。

今回は「結婚したから保険に入ろう、でも保険って難しそうだな。」と思っている方や、「保険の事はなんとなくわかっているんだけど、何を入ったらいいのかな?」と思っている方に、保険の超基礎知識から順番に、保険の種類や内容を説明していきます。

そもそも生命保険とは

まず最初に説明するのは、ここからです。

何事にも理由はあるので、ただ結婚したから保険に入ろうでは、間違った保険に入りかねない。

生命保険とは、名前の通り人の生命にかかわる保険です。なので、もちろん死亡した時の保障です。それ以外にも、医療保険やがん保険も同じ生命保険です。要は人に関する保険です。

そして生命保険は少ない掛け金で大きな保障を買う商品なのです。

ではなぜ、大きな保障金額を少ない掛け金で賄えるのか。

生命保険に関わらず、保険と言うのは「大数の法則」と言うもので支えられています。これは、1人の人に支払う保険金を、その他の大勢の人が支払う保険料の中から支払うという事です。なので、あなたが支払った保険料は、困っているその他の方の保険金支払いに回っています。

それ以外にも、保険会社が独自に資金運用しお金を増やしています。

なので、少ない保険料で大きな保障が買えるのです。

生命保険はなぜ必要なのか

次はこれを説明していきます。

「生命保険はなぜ必要なのか?」と問いかければ、大抵の方は「残された家族の為に」や「病気になった時に心配だから」と答えます。

この答えは正解です。

まず、人は生まれてから死ぬまで、置かれた状況は変化していきます。

就職・結婚・出産・育児・定年退職などイベントごとは続きます。

その時々で必要な保険も変化していきます。

独身の頃に、何かあった時に困るのは両親です。

結婚後、何かあって困るのは、配偶者です。

子供が生まれ育児期に入った時にはさらに子供も困ります。

そして、子供が独立し定年退職した後は、また配偶者だけです。

この様に状況が変わる中で、適切な保険に入っていれば、残された方は、金銭的な苦労を取り除くことが出来ます。これが責任を負うという事なのです。

保険の種類

では、「どんな保険に入らないといけないのか。」の説明の前に保険の種類と基本形の説明をしていきます。これが保険の基本になります。

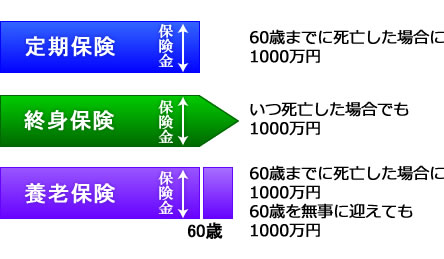

①死亡保険

②医療保険

③がん保険

これが、基本的な種類になります。これに次のような基本形の形が来ます。

a.終身タイプ b.定期タイプ c.養老タイプ

では、説明していきます。

a.終身タイプ

文字通り死ぬまでの保障になります。

保険会社は絶対に保険金を支払わないといけないので、保険料は高くなります。

b.定期タイプ

これも文字通り、期間が限られている保障です。(例.10年定期型死亡保障)これは契約している期間の10年間の間にもしお亡くなりになられたら保険金を支払います。と言うものです。

なので、若い方など死亡するリスクが少ない方は安くなります。保険会社にとっては、支払うリスクが少ないので、保険料は安くても大丈夫である為。

c.養老タイプ

これは、定期タイプの仲間です。満期(保険が終わる日)までに保障額と同じ金額を保険期間(保障されている期間)で貯めると言うタイプです。

なので、10年で300万とか1000万とかを貯める様な商品なので、保険料は、3つの中で一番高いです。貯蓄性はあるように見えますが、現在ではゆうちょ生命が少し力を入れているぐらいで、主流商品ではないですので、あまり覚えなくていいです。

保険は、種類とタイプを組み合わせて考えて行けば簡単です。

まずどの種類の保険か。次にどのタイプの保障にするかだけです。

結婚したらどんな保険を検討すべきか

これまで説明してきた事も踏まえて、結婚したらどんな保険が必要かを説明していきます。

結婚するという事は、配偶者と共に人生を歩んでいくという事と共に、相手の生活に責任を持たないといけないという事です。

では、単刀直入に書きましょう。

結婚したら、収入保障保険に入りましょう。

これが初めの第一歩です。理由は次の通りです。

世帯主の方の収入で、配偶者も生活をするとなると、もし世帯主の方が死亡したり・働けなくなった場合、たちまち生活に困りますよね。

その為に、収入保障保険と言う、死亡に備える保険を検討するのが良いでしょう。

これは、もし生計を支えている方が亡くなった時にその後残された家族は、路頭に迷う事になります。なので、仕事が見つかるまでなど当面の生活資金を残してあげないといけませんよね。そのために死亡保険です。

そして次にタイプです。いつまでの期間その保障があればよいのかを考えれば、決めることができます。ずっと要るのか、末子(最後の子供)が大学を卒業するまでなのかだけです。

これによって、終身か、定期か決めれますね。

大体の方は定期タイプにします。理由は大きな保障を安く買えるからです。そしてその大きな保障を死ぬまで要らないからです。

その説明もしておきましょう。

最近流行っている収入保障保険とは、保険期間が進むにつれ保障金額が少なくなっていくのです。

収入保障保険

では何故、収入保障保険が流行っているのか。収入保障保険とはどんな保険なのかを説明していきます。

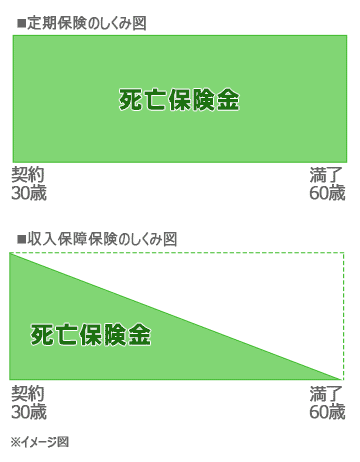

収入保障保険とは、死亡保障の定期タイプです。これは昔からある形なのですが、収入保障保険はより合理的な形になった商品です。

上の図が、収入保障保険のイメージです。

この三角形の形が流行っている理由なのです。

ではなぜ三角形なのかです。

以前の定期保険は、責任開始から満期まで同じ保障金額でした。30歳で3000万円の死亡保険に加入した場合、60歳が満期であれば、60歳になっても3000万円の保障があります。

なので、縦軸が死亡保険金で横軸が加入年数なので、普通の定期保険は長方形の形になります。

しかし収入保障保険は、年々保障額が下がるので、三角形になるのです。

そして、その保障額です。

収入保障保険は、万が一の時に毎月お給料の様に支給される保険です。

なので、30歳で加入し60歳まで保障期間にし、毎月20万円もらえる保障条件であれば、万が一31歳でお亡くなりになられた場合、(月20万円×12か月)×29年で、総額の受け取り金額は6,960万円になります。

それがもし50歳の時であれば、(月20万円×12か月)×10年で総額受取金額は2400万円になります。

この様に、万が一お亡くなりになられた年齢によって、受け取る総額は変わるのです。

では何故、この保険が良いのかを具体的に説明していきましょう。

もしもの生活費の為に

この収入保険は、もし一家の大黒柱が亡くなってしまった時に、毎月のお給料の様に受け取れる様になっています。なので、天国のパパからの贈り物とも呼ばれているとか、いないとか。

と言う様な保険ですので、人生設計をある程度しないと、適正な保険金額を設定できないのです。

そして、家族を養うのに必要な金額って考えた事あるでしょうか。

まず夫婦二人の場合は、さほどかかりませんが、子供が生まれてくると、色々お金がかかると思います。

例えば、教育費や食費など、それに住宅ローンや自動車ローンなどなど、住宅ローンは何とかなるので省きますが、もし大黒柱が亡くなった後、残された家族はいつまで間で、いくらぐらいのお金が必要か。

例えば、お父さん35歳・お母さん30歳・お子さん5歳と2歳の4人家族としましょう。

もしお父さんが35歳で亡くなってしまったら、30歳のお母さんと5歳・2歳のお子さんが残されます。この時に下のお子さん(末子)が大学を卒業するであろう22歳まで教育費が要るとすれば、20年後という事で、55歳までの保障が要りますね。それが保険の保障が必要な期間となります。

そして保障金額の決め方は、今現在一か月いくらで生活しているか。が必要になります。

例えば、今の生活費(手取り収入)が30万円とすれば、30万円あれば生活は出来ますね。4人で生活していたのが3人での生活になるので、金銭的には行けると思います。しかしここで月30万円もらえる設定にするのかどうか。

30万円にしても良いですが、保険料が高くなります。

ではどうするのか。

遺族年金

知っている方がどれだけいているでしょうか。

保険の仕事をしている方やファイナンシャルプランナーの方なら知っている事とは思います。一般の方は知らない方も多いのが遺族年金です。

では軽く説明します。

遺族年金とは、国民年金の保険者(年金を払っている人)が死亡した場合に残された遺族に支払われるものです。これは、会社員であれば大体が厚生年金に加入していると思いますので、遺族厚生年金になりますが、自営業やフリーランスで仕事をしている方など、国民年金の方は遺族基礎年金になります。

遺族厚生年金も遺族基礎年金も支払いの対象になるのは、亡くなられた方の配偶者と18歳未満の子となります。

そして支払われる金額が、遺族厚生年金と遺族基礎年金では違います。

遺族厚生年金は簡単に言うと、会社勤めしていた時の月給により金額が変わるので、それぞれのご家庭で違ってきます。

なので今回は遺族基礎年金で説明します。

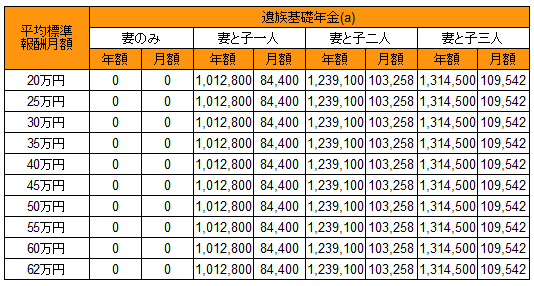

先ほどの様な家族(お父さん35歳・お母さん30歳・こども5歳・2歳)で言うと、最初の貰える年額は、1,229,100円です。月々に直すと、102,425円になります。

これが上の子が18歳を迎えると、子供一人分の224,500円分が無くなります。なので、年額が1,229,100円から1,004,600円になります。月々では約83,700円になります。

また下の子(末子)が18歳を迎えたら、子供2人分が無くなるので、配偶者の方は、寡婦年金に代わるので、貰える金額も変わってきます。

これが遺族年金と言う仕組みです。

なので、お父さんが亡くなって、お給料が入ってこなくなった。と言う時には、いくらあれば生活が出来るかを考えて、貰っていたお給料の金額から遺族年金の給付金額を引いた金額ぐらいが、収入保障の保障金額に設定すれば、合理的に、かつ保険料も抑えれる賢い入り方になります。

終身死亡保険

次に検討する保険は、これもまた死亡保険になりますが、先ほどまでの収入保障とは別の保険になります。

それは、終身タイプの死亡保障です。

お金に余裕があればと言っておきますが、検討して損は無いと思います。

まず、保障金額は200万~300万で、保険料の払込期間は55歳~65歳までにする事が一番いいと思います。

理由は、ご自身の葬儀代やお墓代に充てるためです。

そして、詳しく書くと「低解約返戻金型終身保険」と言う様な商品です。

この商品は、基本的に保険料の払込終了してからは解約返戻金が支払った保険料よりも多くなる商品です。なので、ご自身の葬儀代やお墓代に充てるも良いですし、もし必要が無くなれば、解約し旅行などに充てるもよしな商品なんです。

まず第一に、葬儀代・お墓代など平均して約200万円かかります。

ご自身が亡くなった後には、葬儀をしますよね。そしてお墓も建てないといけない。それに必要な金額が、約200万円と言われています。

なので、ご自身の為に入っておくことをおすすめします。

死んでもお金がかかるのも嫌な話ですね。

そして、もし必要なくなった場合と言うのは、貯金が出来て、「この保険の保険金を使わなくても、葬儀やお墓も建てれるよ。」っと言う方です。

そうなれば、保険料の払込終了後、少しの期間(約1年以上)経っていれば、払った保険料よりも、解約した時に戻って来る解約返戻金が多くなるので、貯蓄代わりにもなるんです。なので、55歳~60歳と現役で働いている間に払い終わって、あとは持っておくだけで、お金が溜まっていく。

そして退職後、落ち着いた時に、夫婦で旅行に行くお金にしたり、もしお孫さんが生まれていたら、お孫さんの為に使ったり、ご自宅のリフォームなど色々な事に使えるのです。

この商品は、保険会社によって解約返戻金の割合も変わってきますので、何処の保険会社の商品が解約返戻金が多いかと、月々の保険料との相談ですね。

医療保険

医療保険も検討しておいていいと思います。

医療保険の検討理由は、会社員であれば、もし病気やケガで入院した時に、収入が無くなってしまうリスクに対応するためです。

しかし会社員であれば、健康保険組合などから、疾病手当などの給付を受ける事が出来きます。

これは、病気やケガで入院し、それが長期にわたる場合は最長で1年6ヶ月間は、基本給の3分の2程度は収入が補償されています。

しかし入院となれば、医療費以外に雑費が意外とかかります。

入院すれば、家族や親類がお見舞いに来たり、家族洗濯物などを取り換えるために、頻繁に病院に行かなければなりません。その交通費や、入院中に雑誌を買ったり何なりと、お金がかかってきます。

その対応に医療保険を使うのです。

では、入院日額はどれぐらいかければ良いのか。そして、入院日数は何日保障にすればいいのか、どの様な特約をつければいいのか。

意外と医療保険も、複雑なので説明していきます。

まず入院日額ですが、会社員の方と自営業の方で変わってきます。

会社員の方は、入院日額5,000円で事足りる金額です。これを見ると、「え!!そんなけで良いの?」っと思うかもしれませんが、先ほども書きましたが、会社員の方は、会社を解雇されない限り、基本報酬の3分の2程度の収入は確保できます。そして皆さん意外に知らない、「高額療養費制度」と言うものがあります。これは、1ヶ月に掛かる医療費が高額になった場合、一定の金額以上の支払った医療費が戻って来る制度です。例えば、1ヶ月で30万の医療費がかかったとしても、普通の会社員であれば約9万円までは自己負担ですが、それ以上は自己負担外になります。なので、約9万以上医療費を支払わなくて済みます。これは、退院後に申請する場合と、入院前に申請してれば退院時の精算で適応されるので、約9万円の支払いで済みます。

これにより、入院日額の支給は、医療費と言うよりも、入院生活で支出されるであろう、雑費やお見舞いに来てくれた方へのお礼などにも使えますね。

しかし、自営業の方はそうはいきません。

自営業の方や、フリーランスの方は、仕事を一日休むと給料が0になりますよね。なので、日当分位を入院日額に設定する事をおすすめします。

月に30万円稼ぐのであれば、入院日額は1万円か1万5千円位にしてる方が良いですね。それで、入院中の収入は補てんできます。

そして、入院日数は短くても問題ないと思っています。最近は入院日数の保障でも保険料が変わる保険会社も少なくありません。

そして、最近の病院は入院日数が短いです。手術等でも内視鏡だけの手術などは一週間したら退院させてくれます。なので、入院日数は30日ぐらいの保障があれば、充分な日数と言えます。それに特約で生活習慣病や3大疾病入院日数追加などの特約を付ける事で、長期入院になりそうな重い病気はカバーできます。

そして、おすすめの特約は、「先進医療給付金」と言う特約です。

これは、がん保険にもある特約なのですが、医療保険についてる先進医療給付金は、先進医療全般に使えます。

先進医療って言う言葉は、あまり馴染みが無い言葉だと思いますが、意外に身近な医療行為なんですよ。

例えば、インプラントや白内障の手術って最近よく聞くでしょう。これも先進医療に入るのです。保険会社によっては指定の病院での治療のみとなりますが、インプラントは意外に身近な治療ではないですか?それに白内障の手術はもっと身近ではないですか?

白内障の手術は一般的な手術は、単焦点レンズ手術になります。これは、通常の医療行為なので、先進医療にはなりません。

しかしこの手術だと、術後焦点は一点だけが合うので、近くの焦点が合えば、遠くの焦点が合わないという事になります。

これが、多焦点レンズ手術にすれば、通常の目と同じで焦点は近くでも遠くでもあうようになるのです。これが先進医療の認定を受けています。しかも先進医療給付金の支払いで一番多いのもこの白内障の手術になっているのです。

なので、先進医療給付特約はおすすめなのです。しかも保険料も数10円から数100円程度ですなので、そんなに負担にならないと思います。

学資保険

最後に学資保険を少しだけ説明しておきます。

結婚したら、お子さんも生まれると思います。そして生まれた時から心配なのは教育費ですよね。子供が大学卒業するまでにかかる教育費は1000万~2000万円と言われています。これも大学まですべて国公立と私学の学校に通うのと違いはありますが、平均的にかかる金額はこれぐらいだと言われています。

そして皆さんが入る学資保険ですが、入れば良いと言うものでもないです。

要はどこで一番お金がかかるか、そこに向けて貯蓄出来るかと言う考え方で保険を活用できることもあります。

一般的な学資保険は、満期を18歳か22歳ぐらいで決めれます。そしてもし契約者(保険料を払う人)がお亡くなりになられたら、保険料の払い込み免除になったり、お子さんが病気したりしたときに一時金を受け取れたりするうえに、各節目(幼稚園入園・小学校入学・中学入学・高校入学・大学入学など)でお祝い金が貰える商品です。

これも良い商品なのですが、結局支払った保険料よりも多くもらえない保険が大半です。ある保険会社は、払った保険料よりも貰える方が多い商品を出している保険会社もあります。

そして、学資保険と同じような使い方が出来る、終身保険もあります。これはもう商品が無いかもしれませんが、終身保険の解約返戻金を子供が高校入学や大学入学など纏まってお金がかかる時に、払った保険料よりも多く戻って来るように設定すれば、纏まったお金の準備にも使えるのです。これをした時は、お子さんの医療保険を共済保険などでカバーする事もお勧めできます。

結婚したら押さえるべき保険の知識まとめ

結婚したらこの保険を検討しよう!という事で書いてきました。

人生の大きなイベントごとである結婚をし、お互いに配偶者や子供にも責任が生まれてくるので、保険も入っておかないといけないと思い、慌てて保険に入る方も多く見かけます。

しかし、何が必要なのか、自分がもしもの時はどうしたらいいのか、保険なのか貯金なのかなど色々考えてから加入するのが一番であるのです。

そして、色々なサイトを見たり、色んな人の話を聞いて、情報が多すぎて混乱すると思います。そうなると人に意見に従いがちになりますが、そうではなく、保険屋さんやファイナンシャルプランナーに話を聞いて、考えてください。そして、人生設計を立てて、イベントごとにどれだけのお金がかかるのかを確認し、そして結婚・子育て・老後と自身が置かれる状況を考えていきましょう。人生設計をする事が一番の近道です。

そして、色々な保険を説明しましたが、結婚し子供が生まれた時点で、保険に入りましょう。その時の優先順位は、この順位になります。

①収入保障保険

②医療保険

③学資保険

④終身死亡保険

⑤がん保険

この順位になってきます。

でも正直に言うと、④と⑤は金銭的にゆとりがあればで構わないと思います。

そして②と③も金銭的に余裕があればと言いたいですが、④と⑤よりは必要であります。

最も重要なのは、収入保障保険です。これはお父さんも必要ですし、考え方によっては、お母さんにもお勧めできます。

お父さんは一家の大黒柱になる可能性が一番高いので、収入保障保険で収入面のリスクを補うのはお分かり頂けると思います。

ではなぜ「お母さんも必要なのか」ですが、専業主婦の方は金銭に換算されませんが、休みなく働いていますよね。もし家事・子育てをしてくれるお母さんが急に無くなってしまったら、お子さんや家の事をどうしましょう。お父さんが外に仕事もしながら、家事もやりますか?正直無理です!

なので、お母さんに何かあった時は、お手伝いさんを雇ったり、保育所に預けたりと大変になります。なので、お母さんの収入保障も検討余地に入るんですよ。

因みに主婦の方は、交通事故など慰謝料では日額約5000円位だったと思います。では、それも含め、いくらあれば大丈夫なのかも検討してくださいね。意外と見落としがちなところです。

その事も含め、結婚したらこの保険を検討しよう!

そして最後に、保険とはもしもの時の為ですが、いつも言う言葉は、保険で自分の生活を苦しくしないで下さいという事です。

保険を検討し始めたらあれもこれもと不安は尽きないものですが、必要最低限に抑えておくこと。そして余裕が出来たらまた考えたらいいのです。

ファイナンシャルプランナーも保険屋さんも、成績の事など考えて、あれこれと進めてきます。

しかしテレビのコマーシャルでもやっているように、信用できるなら、自分の事をすべてわかってもらって、親身になってくれる方に相談する事が一番です。それに要らないものは要らないと、はっきり言ってくれる方が一番です。あとは、日本の大手生命保険会社の商品は良いものもありますが、なかなかおすすめできる物も少ないのが事実です。それを説明なしに入る事も辞めておいてください。

生命保険は、家や自動車など高価な買い物をするくらい慎重になってくださいね。そして健康な間に入っておいてください。医療保険は少しの入院歴や通院歴で審査が通らない事もあります。

いつでも入れるわけではないですが、焦る必要もありません。

そして、見直しを考えている方も、どうして見直しするのか、なにが原因なのかを良く考えてください。

そして契約してる保険に優先順位を常につけておいてください。

これが最後に言える事です。

これは余談ですが、良く聞く話に、結婚したら、自分が死んだ時を考えないといけなくなるので、保険は必要だと思うけど、話を聞いてるだけで悲しくなるとおっしゃる方も少なからず居ます。

しかし、保険の事を勉強したり、この様に書いたりしていると、「亡くなった時」や「病気になった時」と常時使ったり、考えているので感覚がマヒします。そしてこのように言うようにしています。

「人は必ず死にます。しかし残された家族に最後に何が出来るのか、それを準備するものです。最後の贈り物と思ってください。」っと。

そう思うと、真剣に考えませんか。

支えてくれる配偶者や子供が苦労しないように、自分が無くなってしまった後でも金銭的な心配をかけない。そして自分の葬儀や墓石や供養代など自分自身の迷惑もかけない。これも家族を思う事でしょう。

そう考えれば、保険も捨てたもんじゃないし、色々な人の横に寄り添っていくものであり、人生をよりよく生きていく事が出来るツールになる事。

そして、万が一の時だけでなく、老後の資金を貯めたり、貯蓄していた資金を銀行の定期預金よりも有利にお金を増やす事だって出来る。

このお金の増やし方を教えてくれる方は意外に少ないかもしれませんが、実際に生命保険を使ってお金を増やすことも出来るのです。

保険は使いようで金融商品にもなりますし、安心を与えてくれるお守りのようなものにもなります。

どの様に使うかは、あなた次第ですし、販売してくれる保険屋さんではありません。情報は平等に流れていますし、保険会社もホームページ等で商品をアピールしています。

どこの保険会社の商品が優れているのか、これをどのように使うのか、使い方は色々です。パック商品で安心するのか、自分で必要な保障だけ買うのか。それもあなた次第です。だれも守ってくれない時代が来ますので、ぜひ色んなサイトなどで勉強してみてください。

そして勉強すればするほど、生命保険はおもしろいと思います。そして奥が深いと思います。しかし決して難しいだけではないので、勉強してみてください。

そしてあなたに合ったそして無理のない保険を選んでください。

長い文章を読んで戴いた方ありがとうございました。

すこしでもお役にたてれば幸いです。