「医療保険には入っているけど・・・」

最近、「がん」について、大きなニュースが報道されたことを、ご存知の方も多いことでしょう。

普段、まったく、気にしていない方であっても、やはり、「がん」と聞くと、なんとなく、気になってしまいますよね。

そんな時、多くの方は、冒頭のように、医療保険に加入されている場合であったとしても、果たしてそれで、「がん」に対して備えられるのか、少し不安な気持ちになることがあるのではないでしょうか?

今回は、そのあたりの疑問を、すっきり解決していきましょう!

また、医療保険で備える方がいい場合と、がん保険を選択した方がいい場合についても、みていきましょう。

健康な時にこそ、きちんと選択して、賢く備えておきたいですね!

目次

1.医療保険を考える!

2.入院したら、いくらかかる?

2.1治療費は?

2.2入院基本料って?

2.3入院中の食事代は?

2.4その他の入院諸費用って?

3.データで検証!入院費用

4.入院したら、いくらもらえる?

4.1「現物給付」と「現金給付」って?

4.2医療費控除って?

5.がん保険を考える!

6.医療保険の特約でいい?

6.1医療保険の「主契約」って?

6.2医療保険の「特約」って?

7.こんな時には、がん保険!?

7.1がん保険の強み!通院給付金

8.まとめ

目次

1.医療保険を考える!

医療保険は、大きくは、国や地方自治体が運営する公的な医療保険(国民健康保険や社会保険などの健康保険)と、民間の医療保険の2つに分かれています。

一般的に、民間の医療保険は、「入院保険」とも言われているように、ケガや病気で入院したり、手術を受けたときに、入院1日につき「5,000円」や「1万円」、手術1回につき「10万円」や「20万円」といったように、入院給付金や手術給付金が受け取れるタイプの保険となっています。

民間の医療保険の場合、年齢が低い時の方が、保険料の負担が少なく、また、加入するときには、健康状態が問われることからも、「若いうちに」「健康なうちに」と、いざという時のお守り代わりとして、ご加入されている方も多いのではないでしょうか。

最近では、入院日数が短縮化していることを受けて、入院ゼロ日であっても給付金が受け取れたり、通院時にも給付されるタイプの医療保険が、注目されるようになっています。

2.入院したら、いくらかかる?

それでは、ケガや病気で入院した場合、どのくらいの医療費が必要になるか、具体的にみていきましょう。

2.1治療費は?

治療費は、ケガや病気を治療するための投薬や注射、点滴、そのほか、医師の指示によって行われる、さまざまな処置に対する費用になります。

場合によっては、手術やリハビリのための費用などが、必要になることもあります。

実際的な金額としては、私たちは、通常、なんらかの公的な医療保険に加入していますから、治療にかかった費用を全額負担することなく(通常であれば、3割負担)、また、1カ月の医療費の上限も決められているため、一般的な所得の方であれば、1カ月の医療費が、約9万円を超える金額になることはありません。

2.2入院基本料って?

ケガや病気で入院した場合、治療費とは別に、入院基本料が必要になります。

入院基本料は、7対1や、10対1など、看護師一人当たりが受け持つ病床数(患者数)で、決まっています。

例えば、一般的な病院に入院して、7対1の看護を受けた場合であれば、入院基本点数が、1,591点となり、入院14日目までは、450点が加算され、15日~30日までは、192点が、入院基本点数に加算されます。

つまり、入院日数が10日の場合であれば、入院基本料は、1591点×10日=15,910点の3割負担(11,137円)となり、14日間入院した場合であれば、1591点×14日+450点=22,724点の3割負担(15,906円)となります。

入院基本料も、保険適用がされますので、治療費と合算して、1カ月に負担する金額が、約9万円を超えることはありません。

2.3入院中の食事代は?

入院中の食事代は、入院時食事療養費として、1食640円が、国(健康保険法等)によって決められています。

そのうち、460円を患者側が負担し、残りを公的医療保険が、まかなっています(患者側の負担金は、所得によって減額される制度があります)。

つまり、一般的には、1食460円×3食=1,380円となり、食事代としては、1日1,380円×入院日数分が必要になります。

患者側が負担する食事代(入院時食事療養費)は、実費(自己負担)となるため、医療費の上限金額として、合算することはできません。

2.4その他の入院諸費用って?

■差額ベッド代(差額室料)

差額ベッド代(差額室料)とは、『特別療養環境室』を利用した場合に生じる費用のことを言います。

『特別療養環境室』とは、以下のような要件を満たした病室となります。

1.病室の病床数は4床以下

2.病室の面積は一人当たり6.4平方メートル(約2坪=畳4枚)以上

3.病床のプライバシーを確保するための設備があること。

4.「個人用の私物の収納設備」、「個人用の照明」、「小机等及び椅子」の設備がある

つまり、『特別療養環境室』とは、比較的、広いスペースで、個人のプライバシーを気にすることなく、治療に専念できる環境の病室ということになります。

差額ベッド代(差額室料)は、病院側が、病棟管理の必要性などから、患者の方を、『特別療養環境室』に入院させた場合には、徴収してはならないとして、厚生労働省から通達が出されています(平成18年3月13日 保医発第0313003号(最終改定:平成28年6月24日 保医発0624第3号)。

つまり、差額ベッド代(差額室料)とは、あくまでも、患者本人の希望や、ご家族の方の同意がある場合のみ、生じる費用ということになります。

実質的に、同意書に患者側がサインをしていなかったり、患者側の選択によらない(病院都合などの)場合には、差額ベッド代(差額室料)を負担する必要はありません。

厚生労働省の「主な選定療養に係る報告状況」によりますと、1日当たりの差額ベッド代の平均は6,129円、個室の場合では、1日当たり平均7,812円となっています。

■その他の費用

ケガや病気で入院した場合、状態によっては、病衣をレンタルする必要があって、レンタル料金やクリーニング代が必要になることがあります。

また、テレビを観たりなどの娯楽は、有料であることが、一般的です。

病室の冷蔵庫を使用する場合に、費用負担を求められることもあります。

また、家族がお見舞いをする場合には、家族の方の交通費や、病院の駐車場料金が必要になることもあります。

その他に、個人的に必要なもの(室内履きや、パジャマなどの着衣、日用品、嗜好品)の購入費や、遠方の医療機関に入院する場合であれば、入院時や退院時の交通費などが、意外にかさんでしまったり、場合によっては、医師や、医療機関に、公的な証明書を発行してもらう費用が必要になることもあります。

こういった入院時の諸費用については、すべて、実費(自己負担)となります。

3.データで検証!入院費用

入院時にかかる費用の参考としては、次のようなデータがあります。

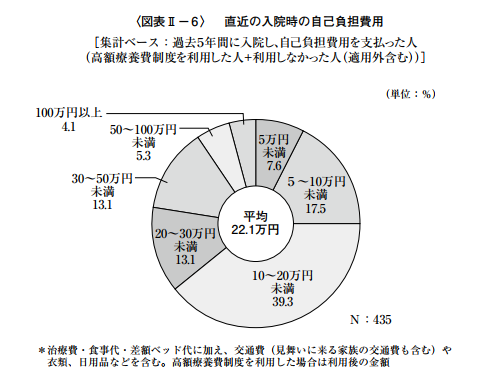

公益財団法人生命保険文化センター 平成28年度「生活保障に関する調査」

「直近の入院時の自己負担費用」(回答数:432)

公益財団法人 生命保険文化センターが、平成28年(2016年)に行ったアンケート調査では、「直近の入院時の自己負担費用」は、平均で、22.1万円であったとの結果が報告されています。

また、「直近の入院における入院日数」は、平均で、19.1日であったとの報告があります。

ざっくりと計算すると、1日当たりの入院費用は、22.1万円÷19.1日=11,570円となり、約1万2千円ほどが、治療費を含めて、入院時に、実費(自己)負担した金額ということになります。

このアンケート調査では、差額ベッド代を負担された方の回答も含まれていますが、自己負担金の金額が5万~10万円であったと回答された方が17.5%、10万~20万円の方が39.3%と、20万円以下の自己負担金であった方の割合が、半数以上を占めていることからも、入院時にかかる費用としては、治療費も合わせて、1日1万円ほどを見込んでおけば、安心できるのではないでしょうか。

4.入院したら、いくらもらえる?

通常、私たちが加入している公的な医療保険(国民健康保険や社会保険の健康保険)では、「現物給付」と「現金給付」の2つの給付を受けることができます。

4.1「現物給付」と「現金給付」って?

「現物給付」とは、医療そのもののことになります。

たとえば、保険適用の医療行為を医療機関で受けた場合、治療にかかった費用を全額負担することなく、3割負担であったり、1カ月の治療費が上限額を超えて高額になった場合などに、超過した分については、公的な健康保険より「給付」されることを、「現物給付」と言います。

対して、「現金給付」とは、現金そのもので給付されることを言います。

代表的なものとして、「出産手当金」、「出産育児一時金」、「傷病手当金」などがあります。

「出産手当金」や、「傷病手当金」では、会社員の方が、出産や、ケガや病気で仕事に就けない期間の収入が保障されています。

とくに、「傷病手当金」は、社会保険として、お勤め先の健康保険に加入されている方が、対象となっています。

会社にお勤めの方が、連続して4日以上、仕事に就けなかった場合、おおよそ、1カ月のお給料(各種手当金、通勤費を含む税引き前の収入)の2/3の金額が、最長1年6カ月の期間、給付されます。

たとえば、標準報酬月額(直近の1年間の収入を12で除した金額)が、30万円の方であれば、30万円÷30日×2/3と計算され、休業1日当たりに給付される金額は、6,666円となります。

仮に、入院するなどして、2週間、休業した場合であれば、1日当たり6,666円が、「傷病手当金」として、10日(待機期間4日)分=約7万円ほどを、給付金として受け取ることができます。

実際的には、会社にお勤めの方であれば、有給休暇(年次有給休暇)を利用することもできます。

有給休暇を利用した場合、1カ月のお給料が、ほぼ減額されることなく、満額で受け取ることができます。

ですから、短期間の入院の場合であれば、まずは、有給休暇を利用し、思った以上に、入院が長期間にわたった場合には、有給休暇を消化した後、「傷病手当金」を申請するというような使い方をされていることが、一般的です。

4.2医療費控除って?

1年間の医療費が10万円以上であった場合、確定申告をすれば、還付金を受け取れる場合があります。

医療費控除は、月々のお給料から、所得税として納めた税金より、一定の金額が差し引かれて、戻ってくる仕組みとなっています。

具体的には、1年間に支払った医療費の総額から、生命保険契約からの入院給付金や手術給付金と、「10万円」(総所得金額が200万円未満の場合は、総所得金額の5%)を差し引いた金額に、所定の税率(5%~40%、『所得』により変動)を乗じた金額になります。

所定の税率の『所得』とは、1年間の総収入から、社会保険料や税金を納めた後の金額で、額面給与や、手取りと言われているものの金額のことを言います。

例えば、1年間の医療費が20万円であった場合、入院給付金や手術給付金を受け取っていなければ、20万円-10万円=10万円に、所定の税率(1年間の総所得が195万円~330万円以下の場合は)10%を乗じた金額=1万円が還付されます。

医療費控除の医療費には、ケガや病気の治療費以外にも、歯科治療や、病院への交通費(マイカー除く)、風邪薬や鎮痛剤などの購入代金、治療目的でのマッサージや鍼灸などの施術料に加え、家族分の医療費も、合算することができます。

家族分の医療費については、同じ住所に住む家族以外にも、生計が一つ(例えば、遠方に住み、仕送りを受けている子どもや、両親など)であれば、合算することができます。

5.がん保険を考える!

このように、公的な医療保険(国民健康保険や社会保険としての健康保険)では、一定の割合の自己負担(一般的には、3割負担)で、治療を受けることができ、また、医療費の上限も決められているため、多くの方の場合、ひと月の医療費が9万円以上にはならない仕組みがあります。

また、会社員の方であれば、仕事に就けない場合には、「傷病手当金」が受け取れるようにもなっています。

しかしながら、入院時の食事代や、前述した入院時のさまざまな諸費用は、公的な医療保険からは、カバーされません。

また、医療費であっても、先進医療にかかる費用は、公的な医療保険では、カバーされていません。

先進医療とは、将来的には保険適用を目指すものとして、厚生労働省が例外的に認可している「保険適用外の治療」のことを言います。

従来の医療行為と共通する部分については、保険適用がなされますから、「保険外併用療法制度」と言われています。

現在、先進医療として厚生労働省から発表されているものは、約100種類ほどあり、そのうち、陽子線治療や重粒子線治療など、がん治療に関するものが、約7割を占めています。

6.医療保険の特約でいい?

民間の医療保険を検討する場合、公的な医療保険でカバーされる費用と、カバーされない費用があることを踏まえて、どこまでの保障を、どのくらいの保険料で備えるのかといったポイントを、はっきりさせておくとよいでしょう。

民間の医療保険の多くは、「主契約」+「特約」から成り立っています。

次からは、「主契約」と「特約」の内容について、詳しくみていきましょう。

6.1医療保険の「主契約」って?

「主契約」とは、「入院給付金」、「手術給付金」といった基本的な保障の部分を言います。

一般的な生命保険契約と同様に、「保険期間」(何歳までを保障するか)や、「払い込み期間」(何歳まで保険料を払い込むか)を選択することができます。

また、「保険期間」、「払い込み期間」とも、定期型(一定期間を保障)か終身型(一生涯を保障)を選択することができます。

「入院給付金」では、「入院日額」(1日当たりいくら)の他、「1入院の限度日数」(60日型や120日型など)、「通算支払日数」(=入院給付金の日数限度、370日や、1000日、1095日など)や、入院何日目から保障されるか(「日帰り入院」、「1泊2日の入院」、「入院5日目から(4日間免責)」など)を選ぶことができます。

通常は、「入院日額」が大きく、入院時の「限度日数」や「通算支払日数」が長く、免責期間が短いほど、割高な保険料となっています。

「手術給付金」では、給付金の金額を、入院給付金日額の10・20・40倍と設定しているタイプや、一律20倍などのタイプから選ぶことができます。

また、対象となる手術についても、公的な医療保険の保険適用範囲の手術に準じているタイと、保険会社ごとの約款所定の手術に対応しているタイプの2つに分かれています。

最近では、公的な医療保険の保険適用範囲内に準じているタイプのものが、主流となっています。

6.2医療保険の「特約」って?

「特約」とは、「主契約」に付帯する契約のことで、いわゆるオプションの保障ということになります。

「特約」には、「短期入院特約」「長期入院特約」「生活習慣病入院特約」「女性疾病特約」「通院特約」「退院後療養特約」「特定(三大)疾病特約」「先進医療特約」「死亡・高度傷害特約」など、さまざまな種類ものが用意されています。

●医療保険のおもな特約

| 受け取れる入院日数が広くなる特約 | 初期入院特約・短期入院特約 | 主契約の入院給付金に、免責期間があるタイプの場合、1日目から4日目までなどの免責期間中の入院給付金がカバーされます。ただし、5日未満の入院など、免責期間を超えないときには受け取れません |

| 長期入院特約 | 主契約の入院給付金の支払限度を超えて入院が継続したときに入院給付金が受け取れます | |

| 特定の疾病での入院に備える特約 | 生活習慣病(成人病)入院特約 | がん、心疾患、脳血管疾患、高血圧、糖尿病の治療のために入院したときに入院給付金が受け取れます |

| 女性疾病入院特約 | 乳ガン、子宮筋腫、甲状腺の障害、分娩の合併症など、女性特有あるいは女性に発生率の高い病気の治療のために入院したときに入院給付金が受け取れます | |

| がん入院特約 | がんの治療のために入院したときに入院給付金が受け取れます | |

| 入院給付金を受け取った後、給付が受けられる特約 | 通院特約 | 入院給付金を受け取った後、その治療を目的として通院をしたときに通院日数分の通院給付金が受け取れます |

| 退院後療養特約 | 20日以上の入院給付金を受け取った後、生存して退院したときに、所定の給付金が受け取れます | |

| 所定の要件を満たしたとき、一時金が受け取れる特約 | 特定(三大)疾病保障特約 | がん、急性心筋梗塞、脳卒中により、所定の状態に該当したときに、一時金が受け取れます |

| がん診断給付金 | がんと診断確定されたときに、一時金が受け取れます | |

| 先進医療特約 | 厚生労働大臣が定める先進医療に該当する治療を受けたとき、治療の内容に応じた給付金が受け取れます | |

| 死亡・高度障害特約 | 死亡もしくは所定の高度障害状態になったときに、保険金が受け取れます |

以上に加えて、最近では、入院前の通院も保障されるタイプの「特約」や、「特定(三大=がん、急性心筋梗塞、脳卒中)疾病保障特約」だけでなく、三大疾病(がん、急性心筋梗塞、脳卒中)に、「高血圧性疾患、糖尿病」がプラスされた、五大疾病保障特約、「高血圧性疾患、糖尿病、肝硬変、慢性腎不全」がプラスされた、七大疾病保障特約も取扱いされています。

また、「特定(三大=がん、急性心筋梗塞、脳卒中)保障特約」には、入院時に一時金が給付されるタイプのものだけではなく、

●三大疾病になったら、入院給付金が出る日数が無制限になる入院日数無制限特約

●三大疾病になったら、それ以降の保険料の払込が不要になる保険料払込免除特約

など、「入院日数無制限特約」「保険料払込免除特約」が付帯できるタイプの「特約」が、注目されています。

7.こんな時には、がん保険!?

このように、医療保険では、「主契約」に、さまざまな「特約」をプラスすることによって、ケガや病気で入院や手術が必要になった場合にもたらされる、経済的なダメージを、回避することが可能となっています。

医療保険の「特約」で、がんに備える場合、付帯すべき「特約」について、みていきましょう。

| がん入院特約 | がんで入院した場合、入院給付金に上乗せされた給付金が受け取れます |

| 放射線治療特約 | 所定の放射線照射術を受けた場合、給付金が受け取れます (主契約の手術給付金に放射線治療給付金が含まれていることもあります) |

| がん診断給付特約 | がんと診断確定された時に一時金が受け取れます (三大疾病診断給付金としている場合もあります) |

| 三大疾病入院日数無制限特約 | 三大疾病(がん、急性心筋梗塞、脳卒中)で入院した場合、入院日数が延長されたり、無制限になります |

| 三大疾病保険料払込免除特約 | 三大疾病(がん、急性心筋梗塞、脳卒中)で所定の状態になった場合、以後の保険料の払い込みが免除されます |

| 通院特約 | 入院を伴う治療を受け、退院後も同じ病気の治療のため通院した場合、その日数分に応じて通院給付金が支給されます 入院前の通院も保障としている特約もあります |

このように、一般的な医療保険の「特約」で、がんに対して備えることは、十分に可能です。

ただし、一般的な医療保険の場合、付帯する「特約」が増えれば増えた分だけ、保険料は割高なものになります。

一方、がん保険の場合、がんに特化していますから、基本保障の部分に、がん診断給付金や、通院保障が含まれているものが、多く、現在では、主流となっています。

一般的にいっても、生命保険や医療保険は、万が一の時の、経済的なダメージを、すこしでも軽くするために、利用するものですから、保険料の負担が大きすぎると、本末転倒となってしまい、合理的ではありません。

がん保険の場合、特約として、「がん先進医療特約」を付帯しても、保険料の負担が、数千円程度におさまるものがほとんどです。

もし仮に、がんの治療費が心配で、医療保険へご加入を検討されているのでしたら、がんの保障に特化した、がん保険に加入したほうが合理的な場合があります。

がん保険では、がん以外のケガや病気については、保障されていませんが、最新のがん治療を意識した保障内容のものをピックアップすれば、ぐっと割安な保険料で、がんへの備えを確保することができます。

現在、がん保険には、初めてがんと診断確定されたときに受け取れる「がん診断給付金」のみのシンプルなタイプのものから、「入院給付金」、「手術給付金」、「通院特約」がセットされたものや、「がん退院療養特約」や「先進医療特約」といった特約を付帯できるものまで、さまざまななタイプのものを、選択することができます。

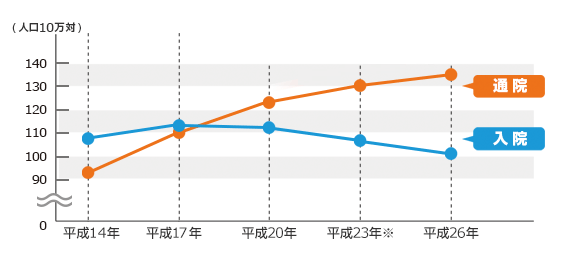

また、最近の傾向として、がん治療では、入院をすることなく、通院だけで治療が行われることも、増えてきています。

●がん(悪性新生物)の外来受療率、入院受療率の推移

厚生労働省 「患者調査(平成14年、17年、20年、23年、26年)」

医療保険の通院特約などで、こういったケースに対応することは、現在のところ、不可能です。

医療保険の通院特約の場合は、入院前や入院後など、保険商品によって違いはありますが、あくまでも「入院すること」が対象とされています。

7.1がん保険の強み!通院給付金

がん保険の場合、最大の強みは、通院給付金が受け取れるということにあります。

がん保険の通院給付金には、次の2つのタイプがあります。

1.医療保険の通院特約と同様に、入院することを前提とした通院保障

がん治療のために入院をした後、退院日から180日や365日など、一定期間内の通院を保障するものです。

給付対象となる通院は、医師による治療を目的とするものに限られています。

検査のみを目的とする通院の場合には、対象外となることが、一般的です。

保険商品によっては、退院後の通院だけではなく、入院前の通院を保障する商品もあります。

入院の原因となった「がん治療に関連する通院」であることが条件で、給付を受けることができる日数が、制限されているタイプのものもあります。

2.入院の有無にかかわらず、「所定のがん治療を受けるための通院」を保障

現在、がん保険の通院保障は、こちらのタイプが、主流となっています。

また、給付日数が無制限であったり、実質的に、制限がないものが、ほとんどです。

所定のがん治療とは、いわゆる、がんの三大治療(「手術」、「抗がん剤治療」、「放射線治療」)の3種類のことを言います。

ただし、保険商品ごとに、内容が、すこし、異なっていることがあります。

例えば、同じ「抗がん剤治療」であっても、経口投与を保障するものと、経口投与を保障しなものに、分かれています。

同様に、公的な医療保険の対象となる「抗がん剤」に限定されているものと、とくに、公的な医療保険の対象には、限定していないタイプのものがあります。

このように、一見同じように見える「がん保険」ですが、保障内容は、保険商品ごとにて、少しづつ、異なっている場合があります。

「がん保険」への加入を検討する際には、「ご契約のしおり」などで確認するようにしておくとよいでしょう。

8.まとめ

以上、医療保険とがん保険についてみていきましたが、いかがでしたか?

すこし堅苦しい言い方になりますが、医療保険やがん保険は、「今日、明日」「すぐに」必要になるものではありません。

多くの方の場合、10年後、20年後になって、はじめて恩恵を受けることができるといったものが、医療保険やかん保険です。

つまり、10年後、20年後の未来の自分やご家族に対して、今から備えるものが、医療保険であり、がん保険であるということです。

10年後、20年後、医療はもっと進歩しているかもしれません。

あるいは、すごい特効薬が開発されて、入院の必要性が、今よりも、もっと少なくなっているかもしれません。

今の時点で、先進医療の必要性を感じなくとも、果たして、10年後、20年後は、どうでしょう?

「個室なんて、ありえない!」と思っていても、体調が思わしくなかったり、思ったよりも回復が順調にいかない時などには、存外に、ナーバスになっているかもしれません。

ご家族の方であれば、「やっぱり、静かな環境で過ごさせたい・・・」なんて、思われることもあるでしょう。

くれぐれも、健康な『今』を基準にしてしまって、大事な判断を誤らないようにしたいですよね!