このところ、本当に、よく、医療保険のCMを、見かけるようなった気がしませんか?

そうやって、CMを見たり聞いたりしていると、「そーいえば、そろそろ、医療保険に入った方がいいかな?」とか、「今、入っている医療保険で、本当に大丈夫なのかな?」と、思われる方もおられるのではないでしょうか?

でも、保険って、ちょっと、とっつき難い印象ですよね!

そうでなくても、そもそも「気にはなっているけど、いろいろ調べる時間がない・・・」という方もおられるかと思います。

なので、手っ取り早く「医療保険のランキング」を参考にして、上位にランクインしている商品のパンフレットを取り寄せてみたり・・・

お気持ち、よくわかります。

でも、ちょっと待ってください!

いきなり「医療保険のランキング」を参考にするのって、実は、とっても、ハードルが高いんです。

この機会に、少しだけ、時間をとって、ゆっくり、考えてみませんか?

そもそも、医療保険には、どういった種類があるのか、どういうふうにランキングを参考にすれば、自分にぴったりの保険が選べるのか、これから、一緒に、みていきましょう!

目次

1.医療保険をおさらいしてみよう!

2.医療保険の4つのタイプ

2.1終身タイプ

2.2充実保障タイプ

2.3オーダーメイドタイプ

2.4実損補てんタイプ

3.医療保険を選ぶときの4つのポイント

3.1保険期間って?

3.2入院給付金って?

3.3支払限度日数って?

3.4保険料、いつまで支払う?

4.医療保険ランキング、ここに注目!

4.1三大疾病とか七大疾病って?

4.2三大疾病・七大疾病が、生活習慣病って?

5.五大疾病って?

6.ガン?心疾患?優先順位を考えよう!

7.おすすめ!医療保険ランキング~ベスト5

8.まとめ

目次

1.医療保険をおさらいしてみよう!

ひとくちに医療保険といっても、その種類は、大きくは、2つに分かれています。

公的な医療保険と、民間の医療保険です。

●公的な医療保険

公的な医療保険とは、自営業やフリーランスの方であれば、国民健康保険、会社員の方であれば、健康保険組合や協会けんぽといった健康保険のことを言います。

現在、日本では「国民皆保険制度」がとられていますので、日本にお住まいの20歳以上の方であれば、誰でも、なんらかの形で、公的な医療保険に、必ず、加入されているはずです。

被保険者である私たちは、日ごろ、保険料を負担しています。

そして、病気やケガで、病院にいったときに、健康保険証を提示すれば、医療費の窓口負担は、治療費全体の3割ですむことが、一般的です。

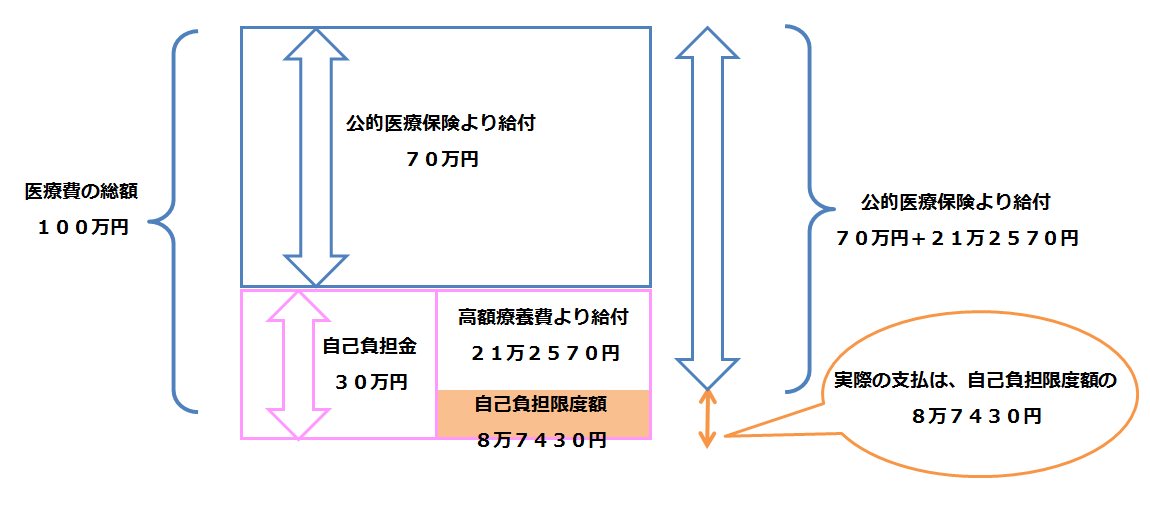

また、公的な医療保険では、医療費が高額になった場合、一定の金額以上を負担せずにすむ制度もあります。

これを、「高額療養費制度」と言います。

「高額療養費制度」では、その人個人の収入により、あらかじめ決まっている一定の金額以上の医療費の負担が、軽減される仕組みになっています。

この収入によって決められている負担金のことを、「自己負担限度額」と言います。

たとえば、治療費全体が100万円であった場合、一部負担金の金額は、3割負担の方であれば、30万円となりますが、「自己負担限度額」(毎月の手取りの年間平均額が28万~50万円の方の場合でしたら、8万7430円)を超えた差額分については、払い戻しを受けることができます。

また、医療費が高額になることが、あらかじめ、わかっている場合でしたら、「限度額適用認定証」を利用することもできます。

「限度額適用認定証」は、国民健康保険の方の場合でしたら、市町村の窓口に、健康保険の場合でしたら、会社に、必要な書類を提出すれば、交付されます。

この「限度額適用認定証」を医療機関の窓口で提示すれば、自己負担限度額以上の医療費を、負担する必要がありません。

70歳以上の方であれば、「限度額適用認定証」を提示しなくても、自己限度額が一定の金額(一般的には、4万4400円)以上にはならない仕組みがあるため、とくに、申請する必要はありません。

また、公的な医療保険では、「現物給付」が基本です。

「現物給付」とは、医療そのもの(診察や投薬などの医療サービス)のことを言います。

ですから、入院時にかかる食事代や、患者本人が希望した場合の個人病室(これを差額ベッド代と言います)は、健康保険からは、支給されません。

●高額療養費制度を利用した場合のイメージ図

●民間の医療保険

公的な医療保険では、「現物給付」が基本となりますが、これに対して、民間の医療保険では、「現金給付(治療費そのもの)」が基本となります。

たとえば、入院日額5,000円といった民間の医療保険に加入していれば、入院した日数分だけ、現金での給付を受けることができます。

民間の医療保険は、おもに、入院時に備えるための保険商品となりますから、入院保険とも言われています。

現在、日本では、「国民皆保険制度」によって、手厚く医療保険制度が整えられているため、公的な医療保険に加入していれば、医療費そのものについては、ほぼ心配せずに、カバーすることができるような仕組みになっています。

ただ、病気やケガで病院にかかった場合、医療機関に支払う医療費以外にも、通院するために交通費が必要になったり、場合によっては、タクシー代や、入院することになれば、食事代以外にも、入院着(病衣)のレンタル代(貸与のところもあります)やクリーニング代など、もろもろの費用が、思った以上に、かさむものです。

こういったもろもろの費用については、公的な医療保険からは、支給されません。

一般的には、万が一のときに備えて、毎月の手取り給与の3カ月から6カ月分の貯蓄があれば、いちおう安心できると、言われています。

いざという時、公的な医療保険ではカバーしきれない費用といったものは、どうしても発生してしまうものです。

その場合、貯蓄でまかなうのか、それとも、民間の医療保険に加入してまかなうのか、健康なときにこそ、きちんと考えておきたいですね。

●公的な医療保険と民間の医療保険の違い

| 公的な医療保険 | 民間の医療保険 | |

| 運営母体 | 国、市町村 | 生命保険会社、損害保険会社 |

| 加入要件 | 20歳以上~69歳以下 | -(保険商品による) |

| 保険料 | 賦課方式(一部、国税から補助) | 積立方式 |

| 支給方法 | 主として現物支給(例外的に現金支給) | 現金支給 |

2.医療保険の4つのタイプ

いざという時のために、貯金で備えることも大切なことですが、民間の医療保険で備えておくと、より現実的です。

ここで「受療率」について、すこし、みていきましょう。

厚生労働省が調査発表している、全国の「患者調査」というデータがあります。

「患者調査」とは、前もって決めた調査日に、どのような理由(病気)で、医療施設を受診した人が、何人くらいいるのかということを、明らかにするために、3年ごとに、行われている調査です。

その中に、「受療率」として、人口10万人に対して、何人の人が、受療(入院や外来で医療機関にかかること)したかということが、数値で示されています。

この調査によると、入院の場合、総数が1,038人に対して、10代~30代が、300人未満となっており、以降、年齢が上がるにつれ、数値も徐々に上昇していき、45歳以上では、427人、55歳以上では、10代~30代の数値の倍以上の772人となっています。

40代や50代といえば、まさに、現役世代です。

まだまだお子さんにかかる養育費や、住宅ローン、教育費などの出費もかさむ時期でもあり、いざという時、余裕資産を持っておられる方でなければ、できれば、貯蓄などの流動性のある資産は、医療費としてではなく、他に備えておきたい時期ではないでしょうか?

●年齢階級別にみた入院受療率(人口10万人対)

| (単位:人) | |

| 総数 | 1,038 |

| 0歳 | 1,062 |

| 1~4歳 | 170 |

| 5~9歳 | 92 |

| 10~14歳 | 92 |

| 15~19歳 | 117 |

| 20~24歳 | 165 |

| 25~29歳 | 241 |

| 30~34歳 | 296 |

| 35~39歳 | 304 |

| 40~44歳 | 330 |

| 45~49歳 | 427 |

| 50~54歳 | 591 |

| 55~59歳 | 772 |

| 60~64歳 | 1,064 |

| 65~69歳 | 1,350 |

| 70~74歳 | 1,820 |

| 75~79歳 | 2,635 |

※厚生労働省「患者調査」/平成26年より抜粋

医療保障を、民間の医療保険で確保する場合、方法としては、死亡保険などの「主契約」に、「特約」として、医療特約や入院特約を付帯する方法と、単独で、医療保険に加入する方法があります。

単独で、医療保険に加入する場合、大きくは、次の4つのパターンから選ぶことになります。

2.1終身(シンプル)タイプ

保障内容が、入院給付金と手術給付金のみのタイプです。

入院給付金の日額の金額は、5,000円や1万円などから選ぶことができます。

1回の入院や、通算の支払限度日数などは、保険商品ごとに異なっています。

わかりやすく、シンプルなので、最低限の保障をお手頃な保険料で確保したい方に向いています。

2.2充実保障タイプ

入院給付金や手術給付金のほか、死亡保険金や、通院給付金、がんや女性特有の疾患に対しての保障がセットされているタイプです。

無事故(保険期間中に入院などで保険を使わなかった場合)給付金付きタイプのものもあります。

保障内容が手厚い分、保険料は、終身(シンプル)タイプに比べて、やや割高になります。

2.3オーダーメイドタイプ

入院給付金や手術給付金の「主契約」に、「特約」として、必要な保障を、自由に組み合わせることができるタイプです。

特約を付帯するため、保険料は、やや高めとなります。

そのため、必要な保障が、はっきり決まっている方に向いたタイプと言えます。

保険期間(医療保険で保障を受ける期間)や1回の入院での支払限度日数を選択できるタイプのものもあります。

2.4実損補てんタイプ

健康保険ではカバーしきれない医療費の自己負担分や、先進医療までが保障されるタイプです。

実損補てんタイプは、高額の医療費に備えたい方に向いている医療保険です。

治療費にかかった実費そのものが保障されるタイプと、契約時に決めた上限額までが保障されるタイプのものがあります。

| ●終身タイプ | ●充実保障タイプ |

| 入院給付金と手術給付金のみの保障内容。 保険料が、もっとも割安。 入院給付金の日額は5000円や1万円などから選ぶことができる。 1入院の通算支払日数は、保険商品ごとに異なっている。 |

入院給付金と手術給付金のほか、 死亡保険金や通院給付金、がんや女性疾患に対する保障が上乗せされたタイプ。 無事故給付金付タイプのものもある。 保険料は、やや割高。 |

| ●オーダーメイドタイプ | ●実損てん補タイプ |

| 入院給付金などの主契約に特約として自由に保障を付帯できる。 特約を付帯するので、保険料は、割高になる。 保険期間や1入院の支払限度日数を選択できるタイプもある。 |

健康保険の自己負担金分や、 高度先進医療などの健康保険ではカバーされない医療費、差額ベッド代などの雑費にかかった実費の負担をカバーできるタイプ。 保険料は、もっとも割高となる。 |

3.医療保険を選ぶときの4つのポイント

以上のように、民間の医療保険には、さまざまなタイプがあります。

どのような内容まで、医療保険で保障を確保したいのか、あらかじめ、決めておく必要があります。

医療保険のランキングを参考にする時には、自分に必要な入院日額を基準に、保障内容や保険料を比較検討するとよいでしょう。

また、医療保険の保険商品を選ぶときに、見るべきポイントとしては、保障内容や保険料以外にも、次の4つがあります。

3.1保険期間って?

「保険期間」とは、医療保険や生命保険で、「保障を確保する期間」のことを言います。

医療保険の場合、病気やケガで入院したときに、給付金や保険金の支払いが保障される期間のことになります。

保険料を支払う期間のことは、「払込期間(保険料払い込み期間)」と言います。

保険期間と払込期間は、かならずしもイコールになるとはかぎらないので、少し注意しておきましょう。

民間の医療保険は、保険期間によって、「終身タイプ」と「更新タイプ」に分かれています。

●終身タイプ

一生涯保障が続くタイプで、払い込み保険料の金額も、契約時のものがずっと続きます。

払い込み保険料は、一生涯支払いが続く「終身払い込み」タイプと、10年や20年などの期間や、60歳や70歳までなどの年齢で、一定期間や一定年齢まで払う、「短期払い込み」タイプがあります。

●更新タイプ

10年などの一定期間を設定して、契約を更新していくタイプです。

通常、更新タイプの保険料は、更新するごとに、再計算されます。

たとえば、更新タイプの医療保険に20代で加入した場合、契約を更新しながら保障を継続していくと、50代になった時には、20代の倍額ほどの保険料になる場合があります。

また、更新タイプの医療保険は、80歳で保障がなくなるものも多いため、すこし、注意する必要があります。

3.2入院給付金って?

「入院給付金」とは、一定の日数以上、入院した場合に、支給される「給付金」のことを言います。

保険商品によっては、「日帰り入院」「1泊2日タイプ」「5日タイプ」などに分かれています。

最近は、入院日数が短くなる傾向にあるため、「日帰り入院」や「1泊2日タイプ」を選択する方が多くみられます。

一般的に、保険料は、「日帰り入院」>「1泊2日タイプ」>「5日タイプ」の順に、高くなります。

3.3支払限度日数って?

1回の入院(1入院)で給付を受けることができる日数のことを、「支払限度日数」と言います。

「支払限度日数」は、保険商品ごとに異なっており、「60日タイプ」~「180日タイプ」が、主流です。

「180日タイプ」では、一度、退院したあと、同じ病気やケガで、再入院した場合、1入院とみなされます。

保険料は、「60日タイプ」よりも、「180日タイプ」のほうが、割高になります。

厚生労働省の「患者調査」(平成26年度)によると、退院患者の在院日数の平均は、31.9日となっており、3年ごとの調査が行われるたび、医療技術の進歩などにより、年々、短縮している傾向がみられます。

在院日数を傷病別でみた場合、精神疾患が291.1日、神経系の疾患が82.2日、循環器系の疾患では、43.3日となっています。

つまり、長期療養が必要な疾患であっても、1カ月半ほどの入院ののちに、退院することになるため、比較的、短かい支払い限度日数の保障日数を検討しても、よいかもしれません。

3.4保険料、いつまで支払う?

終身タイプの医療保険では、生涯保険料を払い込む「終身払い」と、一定の期間を設定して払い込む「短期払い」を選ぶことができます。

通常、保険料は、「短期払い」よりも「終身払い」のほうが、割安となります。

保険料の払い込み期間を考える場合、定年退職などで、収入が少なくなった場合にも、支払うことができる金額であるかどうかも、検討するべきポイントとなります。

4.医療保険ランキング、ここに注目!

ここまで、医療保険の保険商品を選ぶときには、保障内容や保険料以外にも、4つのポイント(保険期間・入院給付金・支払限度日数・保険料の払込期間)が、あることをみていきました。

医療保険の中には、三大疾病と診断されると、それ以降の保険料が免除されたり、一時金が支払われるといった「特約」をつけているものもあります。

次からは、なにかと耳にすることの多い、三大疾病や七大疾病について、みていきましょう。

4.1三大疾病とか七大疾病って?

三大疾病とは、「がん(悪性新生物)」「心疾患」「脳血管疾患」の、3つの病気のことを指して言います。

この3つの病気は、毎年、厚生労働省から発表されている、「日本人の主な死亡原因」のワースト3を占めており、ここ何年も、定着しています。

これらの3つの病気に加えて、日本人がかかりやすく、入院する率の高い4つの病気として、

- 高血圧性疾患

- 糖尿病

- 肝疾患

- 腎疾患

をプラスしたものが、七大疾病(七大生活習慣病)と言われています。

●七大疾病(七大生活習慣病)

| 三 大 疾 病 | |||

| がん(悪性新生物) | 心疾患 | 脳血管疾患 | |

| 4 つ の 生 活 習 慣 病 | |||

| 高血圧性疾患 | 糖尿病 | 肝疾患 | 腎疾患 |

4.2三大疾病、七大疾病が、生活習慣病って?

「がん(悪性新生物)」「心疾患」「脳血管疾患」などの、3つの病気は、三大「生活習慣病」と言われたり、国民病と言われることもあります。

「がん(悪性新生物)」や「心疾患」、「脳血管疾患」、「糖尿病」などが、「生活習慣病」と呼ばれているのには、これらの病気には、食生活や運動習慣、休養、喫煙、アルコール摂取など、個人個人の「生活習慣」が、病気の発症や進行に、大きくかかわっていると、考えられているためです。

「生活習慣」の改善や、健康づくりを意識し、予防につとめることが、効果的であるとされています。

つまり、生活習慣病とは、「不適切な食生活、運動不足、喫煙、過度なアルコールの摂取などで起こる病気」であり、「がん(悪性新生物)」や「心疾患」、「脳血管疾患」「糖尿病」「高血圧性疾患」などの生活習慣病については、加齢による発症も考慮する必要がありますが、近年では、疫学的な研究結果により、日頃からの食生活や運動などの生活習慣の改善によって、病気の発症や悪化は、予防可能であることが、解明されてきています。

このことからも、国民ひとりひとりが、積極的に、健康づくりにかかわるための指針として、「健康日本21」(正式名称は「21世紀における国民健康づくり運動」。第一次は、平成12年~平成24年に実施されました。第2次は、平成25年度より10年間の予定でスタートしています)が、創設されています。

「健康日本21」では、厚生労働省が中心となり、幅広い参加者や関係団体などから健康情報の提供や、健康づくりのための環境整備(特定健康診断の実施など)に注力し、国をあげて、国民の健康づくりへのバックアップ体制がとられています。

つまり、生活習慣病は、(1) 生活習慣の改善の積み重ねにより生活習慣病が予防できること、(2) そのためには、日常生活の中で、少しの注意を払っていくことで足りること、(3) 運動や食事を楽しみながら生活を少しづつ変えていけばよいこと、その結果として、(4) それらの積み重ねにより、健康を享受し、自己実現を図ることができるなど、高い生活の質を、長期間にわたって確保することが、実現可能な病気として、とらえることがができます。

5.五大疾病って?

五大疾病とは、厚生労働省が重点的に対策に取り組むべきとして指定していた、「がん(悪性新生物)」「脳卒中」「急性心筋梗塞」「糖尿病」の4種類の疾患(四大疾病)に加えて、あらたに「精神疾患」が加えられた5種類の病気のことを言います。

平成23年(2011年)に、厚生労働省から、従来の四大疾病に「精神疾患」を加え、「五大疾病」とすることが発表され、以後は、精神疾患も、重点的に取り組むべき疾患として扱われることになりました。

この動きをうけて、今までは、民間の医療保険では、気分障害やうつ病などの精神疾患に対応した保険商品は、ほとんど、見受けられませんでしたが、精神疾患にも対応した保険商品の開発も、昨今では、すすんできています。

生命保険会社や、損害保険会社が、独自で設定している場合も、五大疾病と言うこともありますが、厚生労働省の五大疾病とは内容が異なりますから、混同しないように、注意しておきましょう。

6.ガン?心疾患?優先順位を考えよう!

「健康日本21」では、さまざまに、新しい健康指標がとりあげられています。

その中のひとつに、「早世指標」といったものがあります。

「早世指標」とは、65歳をさかいに、それより若くして亡くなられた場合の影響をみるための指標となります。

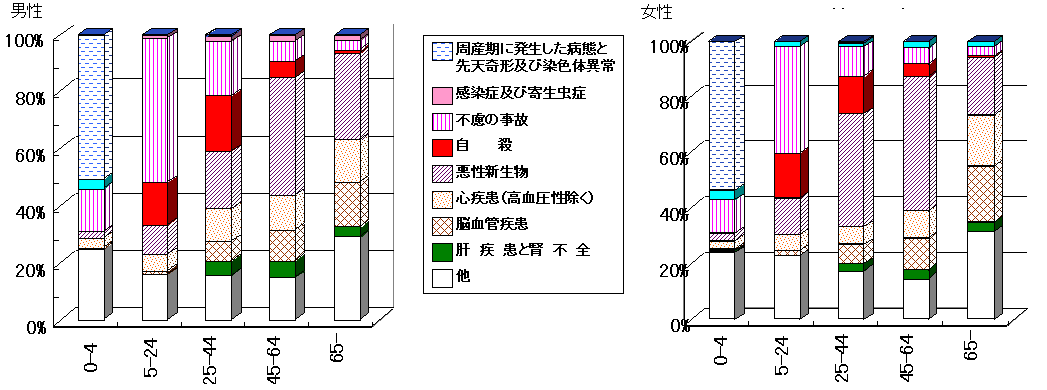

一般的な死因の統計では、日本人の3大死因といわれてる「がん(悪性新生物)」「心疾患」「脳血管疾患」の順位が、「早世指標」では、少々、異なっています。

「早世指標」でも、「がん(悪性新生物)」が死因の1位であることに変わりありませんが、2位は「不慮の事故」、3位が「自殺」となっています(以下、4位「心疾患」、5位「脳血管疾患」)。

また、65歳未満で死亡する確率のうち、15歳までの少年期は、全体の5%前後に過ぎず、大半は、45歳~64歳の壮年期に集中しています。

ライフステージ別に死因を比較すると、0歳~4歳では、「先天性・周産期」の疾患が、最も多く、5歳~24歳では、「不慮の事故」、25~44歳では、「不慮の事故」に、「自殺」や「がん(悪性新生物)」が続き、45歳~64歳では、「がん(悪性新生物)」が、最も大きな原因を占めています。

また、死亡するケースだけでなく、この早世指標に、障害をもって生きる年数も統合された、「早世障害統合指標」(通称:DARY)といったものも、考案されています。

この「DARY」によると、やはり、「がん(悪性新生物)」が、1位ですが、2位には、「うつ病」、3位に、「脳血管障害」、4位に、「不慮の事故」、5位に、「虚血性心疾患」が入っています(その他、自殺は8位、精神分裂症が9位となります)。

このように、医療保険で、医療費の保障を検討する場合、年齢によっては、三大疾病だけでなく、心の病や、不慮の事故による後遺症についても、考慮しておく必要があります。

●厚生労働省「健康日本21」より抜粋

6.おすすめ!医療保険ランキング~ベスト5

従来型の医療保険では、「入院10日目から」など、「中期の入院」と、「手術」の保障を確保することが、一般的でした。

しかし、医療の進歩や社会情勢の変化したことによって、最近では、多くの疾病で、入院期間が短くなっています。

たとえば、「がん(悪性新生物)」であっても、入院はごく短期で、放射線治療や、抗がん剤の治療を、通院で行うケースが、多々、みられます。

そういった事情から、医療保険でも、日帰り入院でも5日分を給付するなど、短期入院をカバーできるタイプが、現在では、主流となっています。

おすすめランキングでは、日帰り入院を中心に、三大疾病や七大疾病などに手厚く備えられる保険商品を、紹介しています。

●おすすめランキング1位!オリックス生命保険「新CURE」

オリックス生命保険の「新CURE」は、バランスの良い保障内容と、割安な保険料が実現された保険商品です。

基本の保障で入院・手術がカバーされ、とくに1入院当たりの入院給付金の支払い限度日数が、手厚いことも、おすすめポイントです。

主契約で、三大疾病は、無制限、七大生活習慣病も、通常の2倍の120日まで支払われます。

また、がんであれば、悪性新生物以外に、上皮内新生物もカバーしており、先進医療にかかる技術料も、通算2,000万円を限度に、基本保障として組み込まれています。

特約も充実しており、三大疾病に対する一時金が、回数無制限(各疾病ごとに1年1回限度)で支払われる「重度三大疾病一時金特約」のほか、「がん診断一時金特約」で、がん保険の代替にすることも可能です。

●おすすめランキング2位!損保ジャパン日本興亜ひまわり生命「新・健康のお守り」

損保ジャパン日本興亜ひまわり生命「新・健康のお守り」は、入院、手術、先進医療の基本保障に、多彩な特約をプラスできることが魅力の保険商品です。

特約には、七大生活習慣病追加給付、三大疾病入院無制限、三大疾病保険料払い込み免除、がん診断、がん外来治療介護一時金などがあります。

また、重大手術の場合、入院日額に対して、最大40倍の手術給付金が受け取れたり、5年間入院しなかった場合、保険料が10%割引になる「だんだん割」を、備えているところが、おすすめポイントです。

●おすすめランキング3位!東京海上日動あんしん生命「メディカルKitNEO」

東京海上日動あんしん生命「メディカルKitNEO」は、とくに短期入院が手厚い保険商品です。

たとえば、日帰り入院でも一律10万円の給付金が受け取れます。

また、三大疾病での入院は、無期限、重大手術では、2位の「新・健康のお守り」と同様に、入院日額に対して、最大40倍の手術給付金が受け取れます。

特徴的なのは、「がん(悪性新生物)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全」の5疾病で働けなくなったとき、1年に1回100万円の給付金を、就業不能状態が続くかぎり何度でも受け取れる、「5疾病就業不能特約」を、基本保障に付帯することで、万が一の場合の収入減にも備えることができるところが、おすすめポイントです。

●おすすめランキング4位!メットライフ生命保険「終身医療保険 FlexiS」

メットライフ生命保険「FlexiS」では、入院給付金や、手術給付金、先進医療の技術料が実額で保障される基本保障に加え、10日以上の入院が無ければ、5年ごとに10万円の健康祝金健康祝金が受け取れるプランや、短期入院でもまとまった一時金がもらえるプランなど、豊富なオプションから、ライフスタイルに合わせた医療保障を選択することが可能です。

日帰り手術ですむ、ものもらい(麦粒腫切開術)のような軽微な手術まで、所定の手術が、基本保障で幅広くカバーされています。

また、三大疾病の保障範囲が広いことも、メットライフ生命保険「FlexiS」の特徴のひとつで、おすすめポイントです。

●おすすめランキング5位!三井住友海上あいおい生命保険「&LIFE 新医療保険Aプラス」

三井住友海上あいおい生命保険「&LIFE 新医療保険Aプラス」では、日帰り入院から入院5日目まで、一律5日分の入院給付金を受け取ることができます。

また、放射線治療や集中治療室(ICU)管理も、基本保障としてカバーされています。

メットライフ生命保険「FlexiS」と同様、三大疾病の保障範囲が広く、「保険料払込免除特約」の適用条件が、業界最高レベルである点も、おすすめポイントです。

●おすすめ!医療保険ランキング一覧表

| 第1位 | 第2位 | 第3位 | 第4位 | 第5位 | ||

| オリックス生命保険「新CURE」 | 損保ジャパン日本興亜ひまわり生命「新・健康のお守り」 | 東京海上日動あんしん生命「メディカルKitNEO」 | メットライフ生命保険「終身医療保険 FlexiS」 | 三井住友海上あいおい生命保険「&LIFE 新医療保険Aプラス」 | ||

| 払込期間 | 55~70歳/終身 | 55~80歳/終身 | 60~80歳/終身 | 終身 | 15~75歳、79歳/終身 | |

| 保険料(40歳男性/女性)※入院日額1万円 | 4,262円/3,932円 | 4,027円/4,159円 | 3,714円/3,224円 | 4,097円/3807円 | 4,090円/3,580円 | |

| 支払条件 | 日帰り入院 | 日帰り入院 | 日帰り入院 | 日帰り入院 | 日帰り入院 | |

| 1入院限度 | 60日、120日 | 60日 | 60日 | 60、120、730日 | 60、120、360日 | |

| 通算入院限度 | 1000日 | 1000日 | 1095日 | 1095日 | 1095日 | |

| 入院日額 | 日額 | 3000~2万円 | 3000~2万円 | 5000~2万円 | 5000~3万円 |

3000~2万円 |

| 短期入院 | - | - | 10万円 | - | 5万円 | |

| 入院一時金 | - | - | - | 10日分 | 5日分 | |

| 通院 | - | - | 6000円 | 1000~1万円 | - | |

| 手術給付 | 入院 | 20万円 |

5万・10万・20万円 (重大手術40万円) |

10万・20万円 (重大手術40万円) |

10万・20万円 |

10万・20万円 (重大手術40万円) |

| 外来 | 5万円 | 5万、20万円 | 5万円 |

5万 |

||

| 放射線治療などその他の給付 | 放射線治療5万円(外来)/20万円(入院) | 放射線治療10万円 | 放射線治療10万円 | 放射線治療20万円 | 放射線治療5万円/集中治療室管理20万円 | |

|

主な特約 |

三大疾病入院無制限 | |||||

| 有 | 有 | 有 | 有 | 有 | ||

| 三大疾病保険料払込免除 | ||||||

| 有 | 有 | 有 | 有 | 有 | ||

| 三大疾病で一時給付金が支払われる心疾患の定義 | ||||||

| 急性心筋梗塞のみ | 急性心筋梗塞のみ | 狭心症なども含む | 狭心症なども含む | 狭心症なども含む | ||

| 生活習慣病関連の特約 | 7大生活習慣病で入院日数が60日延長または無制限 | 7大生活習慣病で入院日数が60日延長 | 5疾病の手術や20日以上の入院で一時金25~250万円 | 7大生活習慣病で入院日数が無制限 | - | |

| がん関連の特約 | がん診断一時金 | 有 | 有 | 有 | 有 | 有 |

| がん入院/通院 | 有 | 有 | 有 | 有 | 有 | |

| その他の特約 | - | 介護一時金特約、無事故割引特則、退院給付特則など | 女性疾病保障特約、5疾病就業不能特約、3大疾病入院支払日数無制限特約など | 健康祝金特則、終身認知症診断一時金特約、終身介護保障一時金特約、終身死亡給付特約、終身女性疾病入院給付特約など | 入院時手術給付特約、終身介護保障特約、女性疾病入院給付特約 | |

| 先進医療特約 | 限度額2000万円(終身) | 限度額2000万円(終身) | 2000万円(10年更新) | 限度額2000万円(10年更新)/一時金5万円 | 2000万円(終身)/1泊1万円 | |

| 付帯サービス | T-PEC | 健康生活応援サービs | メディカルアシスト | T-PEC | 満点生活応援団 | |

8.まとめ

最近の医療保険は、入院初日から給付金が受け取れたり、入院ゼロ日(日帰り入院)であっても、通院であっても、給付金が受け取れるなど、まさに、いたれりつくせり、百花繚乱といった感じです。

消費者としては、自分のニーズに合うものが選べるチャンスが増えて、喜ばしいかぎりですが、逆に、その多彩さのせいで、決めかねている方も多いのではないかと思います。

この記事が、みなさまの医療保険選びの一助になれば、幸いです!