松葉 直隆

松葉 直隆大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険ブリッジの記事監修を務める。

子供の医療保険って必要なの?どんな医療保険がおすすめ?種類が多くてややこしい!

もしも加入するなら入るタイミングはいつ?入るなら少しでもお得に入りたいですよね。

本記事ではあなたや家族に子供の医療保険が必要か否か、基礎的なところから探っていきましょう。

- 子供の医療保険には終身医療保険に加入するものと学資保険とダブルのもの、さらに特約としてつけられるものが存在する

- 子供の医療保険は公的なものではカバーできないと感じる人には必要になる

- 子供が入院する可能性は低く、医療費は公的制度で補助されるため不要に感じる人もいる

- 子供のための医療保険も、加入するなら早ければ早い方が良い

- 今人気のソニー生命の医療保険

は、最新の保険商品だから現代人が求める保険を基本となる主契約でカバー。

- 払込んだ保険料が全額戻ってくるお得な保険が新登場!

- 保険料が一生涯上がらない!ソニー生命の医療保険でご自身や大切な家族を守りましょう。

スポンサーリンク

また、こちらの記事ではこどもの医療保険おすすめ4選も同時にご紹介しておりますので、先に読みたい方はこちらのリンクからどうぞ!

目次

子供の医療保険とは

この記事では、おすすめできる子供の医療保険についてや子供の医療保険の必要性などについてご紹介します。

そもそも子供の医療保険ってどんなもの?これについて理解しておかないと、本当に自分の子供に合った医療保険を選べません。

子供の医療保険は、人によっては意味がないものになるかもしれませんし、将来を見据えた保険になり得るかもしれません。

子供の医療保険とは大体こんなもの

「子供の医療保険って大体こんなもの!」と、かなりざっくりしていますが、この疑問を解決していこうと思います。

子供の医療保険と一括りにしても、実はたくさんの種類があり、ゼロから子供のためだけに作った子供の医療保険などもあります。

元々は普通の医療保険だったものを、子供向けに改造したような商品も存在します。

子供の医療保険はあくまで医療保険なので、主に子供の病気や怪我、医療費などに焦点を当てる商品が多いです。

しかし、子供の経済的リスクは医療費だけではなく、例えば「子供が外で遊んでいる途中に誰かに損害を与えてしまった」などの場合にも、保険が適用されるような保険も多数存在します。

その事から、子供の医療保険とは「医療保険」っと一括りに出来るようなものではなく、子供がこれから起こしそうなリスクについて、総合的に保険を掛けるものなんです。

様々なニーズに対応している分、しっかりと吟味すれば子供にあった保険を選ぶ事が出来るという利点があります。

しかし、一方でこの選択肢の多さが子供の医療保険をややこしくしているのです。

人によってはあまり意味がないかも?

「子供の医療保険は人によってはあまり意味がないものになる?」

この疑問は、後に扱うトピックである「子供の医療保険についての必要性について」というトピックとかぶりますが、少しだけ触れておきます。

子供の医療保険は人によってはあまり意味のないものになるのでしょうか?

これは、子供の医療保険に関する情報を見て総合的に判断すると、全く意味のない子供の医療保険は存在しないです。

というのも、子供の医療保険は医療費などの負担軽減のみではなく、子供に起こり得る様々なリスクについての保険が存在するためです。

もし、ある人にとってあまり意味のない子供の医療保険が存在するとしたら、それは子供の医療保険自体の問題ではなく、その方にとって必要ない子供の医療保険であり、保険自体の種類はたくさんあるので、選択の問題です。

なので、尚更子供の医療保険は自分たちにあったものを選ぶ必要が出てくるのです。

将来への投資でもある

子供の医療保険は将来に対して有望な投資になります。

例えば、もし子供が大きくなったタイミングで子供が大病にかかってしまい、これから保険に入りにくいといったリスクが出た場合。

この場合、すでに保険に加入しているのでリスクを避けることが可能です。

さらに「20代払込終了」というタイプの保険を選ぶことで、子供が大人になり巣立つタイミングに保険があれば、かなり心強い親・もしくは祖父母からの贈り物になることは間違いないです。

もちろん「20代払込終了」タイプの保険は保険料が割高にはなります。

その影響かは分かりませんが、このようなタイプの保険は現役世代の両親は勿論ですが、祖父母から贈られる事も少なくないです。

スポンサーリンク

子供の医療保険3種類を紹介します

次に、子供の医療保険の種類・タイプについてご紹介しようと思います。

先程、子供の医療保険は色々なタイプの保険があり、一括りにはできないというお話をご紹介させて頂きました。

それは、この子供の医療保険の種類というトピックでも同じです。

なので、主な子供の医療保険の種類についてご紹介していきたいと思います。

子供の医療保険と言っても、種類は本当に様々です。

そのため、ここでご紹介させて頂く子供の医療保険は主な医療保険の種類に過ぎず、異なるタイプの保険もあることもご理解頂いた上で、ご覧いただければと思います。

今回ご紹介させて頂く主な子供の医療保険の種類は、「ノーマルタイプの子供の医療保険」、「医療保険と学資保険」、「こんな保障を混ぜてくるタイプ」などです。

子供の医療保険のタイプ1【ノーマルタイプ】

まずはじめにご紹介したい子供の医療保険の種類は、ノーマルタイプです。

ノーマルタイプは言葉の通りで、このタイプは特にここが「子供の為の医療保険!」という事ではなく、普通の終身医療保険に子供も加入できるというものです。

実はこの終身医療保険は少し前まで年齢制限が存在していて幼い子供は加入できませんでした。

しかし、現在では0歳から、つまり生まれてすぐの子供でも加入する事が出来るようになりました。

なので、保険の内容も特に子供のここに手が届く!みたいな保障はなく、一般の終身医療保険と同様で一定額を生涯のために支払うというものです。

そのため、子供が小さい頃から加入すれば、年齢が低ければ低いほど保険料の負担軽減に繋がります。

ほか、先ほどご紹介させて頂いた「20代払込終了」のように払い込みの期間を予め決めておくことも可能です。

保険の商品によってルールは様々ですが、中には中途解約が出来るものや、契約の途中で新しいオプションをつける事も可能です。

子供の医療保険のタイプ2【学資もある!学資と医療タイプ】

次にご紹介したいのは、「これぞ子供の医療保険!」と思われるような「学資保険」と「医療保険」をセットにしたタイプの子供の医療保険です。

やはりこのタイプの子供の保険が選ばれる事が多い傾向があるようです。

学資保険とは、子供がこれから学ぶためのお金を確保するための保険の事を指します。

決まった保険料を月々支払っていき、子供がある程度の年齢になって「高校や大学に入学する際などのお金を毎月コツコツ確保していきましょう」という保険です。

教育に掛けるお金というのは子供ならではなので、子供の医療保険と一緒に学資保険も入れるような商品が多くなります。

しかし、子供のための学資保険と医療保険を兼ね備えたタイプと言っても、内容は商品によって様々です。

例えば、商品によっては学資に焦点を当てているような商品もありますし、商品によっては医療保険におまけ程度に学資保険をつけているような保険もあります。

なので、「学資保険」と「医療保険」をセットにしたタイプの保険であっても、自分にあった保険というものをしっかりと吟味する必要性があります。

たとえばソニー生命の学資保険はパパ・ママに選ばれ続けてNo1、契約件数144万件以上。

プロのプランナーに無料で相談し、以降ずっとプランナーが各家庭に親身に寄り添ってくれます。

子供の医療保険のタイプ3【特約で自分好みに作る!】

最後は、特約についてご紹介します。

先程、ご紹介させて頂いたような保険に特約という形で、様々な保障をオプションのように付け加える事が可能です。

なので、このオプションを付け加える事で自分好みに保険を作り込む事が可能で、本当に親と子にあった保険を受けることが可能という事です。

一部ではありますが、代表的なオプション(特約)についてご紹介したい思います。

まずはじめにご紹介したいオプションは「育英資金」というもの。

子供が育っている途中で親が亡くなってしまった場合に、一定の年齢まで経済面で支援してくれるというものです(一年間決められた金額)。

この一定の年齢というのは、一般的に大学を卒業する22歳である場合が多くなります。

そのため、もしも22歳になるまでに親が亡くなってしまった場合は、22歳になるまで経済面で毎年お金を受ける事が可能です。

その他にもこんな特約があります。

| 特約の名前 | 保障内容 |

| 個人賠償責任保険 | 個人賠償責任保険はもし子供が他人に賠償する責任が発生した際に、必要になる賠償額を保障してくれる保険です。 |

| 死亡時保険金 |

死亡時保険は育英資金の逆で、本人が死亡・高度障害などを負った場合保険金が支払われます。 保険金は様々で0から1000万円と商品によって開きがあります。 |

| 第三者による加害行為に対する保障 |

この特約は、交通事故や暴行などによる被害に保険金が支払われる特約です。 商品によっては、ストーカーなどの行為に対しても保険金が支払われるケースも。 |

子供の 医療保険って必要?不必要?

さて、これまで子供の医療保険についての大まかなご紹介をさせて頂きました。

しかし、ここで1つ大きな疑問が浮かび上がります。

「子供の医療保険って本当に必要なの?正直、ウチの家族には必要ないかも?」という疑問です。

これから重要なトピックの1つである、子供の医療保険の必要性についてご紹介しようと思います。

「子供の医療保険」必要性は人それぞれ

子供の医療保険の必要性は人それぞれです。

先程、意味のない子供の医療保険というものは存在しないとご紹介しましたが、「必要性は人それぞれです。」と聞くと、矛盾しているように聞こえるかもしれないです。

しかし、「意味ない子供の医療保険は存在しない」というのは、あくまで意味がないものは存在しないという意味で、少しでも意味がある=必要性があるという事にはならないです。

仮にもし、意味のある保険は加入する必要性があると、この世の中にあるほぼ全ての保険に加入する必要性が出てきてしまいますが、そんな事不可能です。

なので、たくさんある商品の中から子供の医療保険を本当に必要としている場合は、加入しておく必要があります。

今回は、これだけでは少し分かりにくいので、具体的にどんな人に子供の医療保険が必要なのか、どんな人に子供の医療保険は必要ないのかをご紹介したいと思います。

子供の医療保険、こんな人には必要かも?

子供の医療保険が必要そうな方をご紹介しようと思います。

まず、子供の医療保険の必要性はどこにあるのかというと、主に公的なものではカバーしきれない部分にあります。

例えば、子供が入院になってしまった場合です。

入院と聞くと、医療費が膨大にかかってしまうイメージがありますが、実際入院してみると医療費は公的な医療保険によってカバーする事が可能です。

しかし、入院となるとかかる費用は医療費のみではなく、例えば入院のベッド代などや食事代などです。

もし病院に通う際に必要となる交通費が高くついてしまった場合なども、子供の医療保険によってカバーする事が可能なので、かなり心強いです。

医療費等の保障のみではなく、保険によっては他人に対しての損害に対しての保障を受ける事などが保障の内容に含まれており、この部分は公的な援助は望めないリスクでもあります。

上記させて頂いた内容が主に子供の医療保険に加入する際のメリットで、このメリットに大きな安心感を感じる場合は、あなたにとって子供の医療保険は必要性があると言えます。

しかし、メリットだけみてしまうと、必要性のみを感じてしまう可能性があるので、子供の医療保険によるデメリットを、見てから必要性のバランスを取ると、本当に子供の医療保険が必要なのか?を見極める事が可能なはずです。

こんな人には不必要かも

もし、今から上げる子供の医療保険のデメリット、不必要になる要素を見た時に、「これなら子供の医療保険なんて必要ない!」と強く思った場合は、あなたにとって子供の医療保険は必要ない可能性が高いです。

まずはじめにご紹介したい点は、医療費を援助してくれる公的な制度が多数存在します。

(地域によっては、かなり手厚い援助を行っている地域もある)

例を挙げると小児医療費助成制度、児童手当、義務教育就学児医療費助成制度などです。

しかし、小児医療費助成制度などはローカルで行っている公的な医療保障のため、お住いの地域によって保障内容は異なります。

また、「子供の医療保険は不必要!」という議論の中に必ずとも行ってもいいほど出てくるのは子供の入院率についてです。

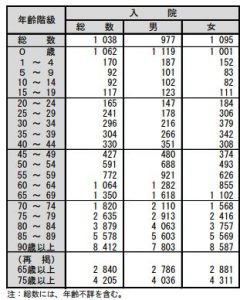

以下の表をご覧ください。

厚生労働省・年齢階級別にみた受療率

この表を見ていただければわかりますが、1~19歳までの成人するまでの子供の入院数は、他の年代に比べてかなり少ない事が分かります。(10万人あたり)

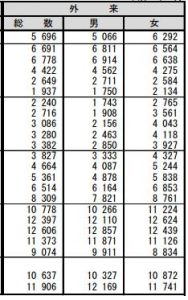

そして、もう1つ確認しておきたいデータがあり、先程ご紹介させて頂いてた表は年齢別に見た入院についてですが、次は外来についての表です。

この表は、10万人あたりの外来の数を集めた表です。(年齢の順は、先程の表と同じです。)

この表は、10万人あたりの外来の数を集めた表です。(年齢の順は、先程の表と同じです。)

この表を見てみてると、外来になると子供の受療率は高くなる事が分かり、他の世代と変わらない、むしろ20代や30代に比べると多いことが分かります。

2つの表を比べて分かる事は、子供は一般的に外来に行くことが多くても、入院が要するような病気には掛かりにくいという事です。

考えてみると、たしかに「インフルエンザ」や「風邪」などで病院に行く子は多いですが、子供の内に入院を経験する子供ってそこまで多くない印象です。

また、外来などの医療費は小児医療費助成制度などで保障されるケースが多く、そこまで負担が掛かりにくい医療費でもあります。

そう考えると「子供の医療保険不必要!」という意見にも一理ありますが、あくまで子供の医療保険は「もしも大病にかかったら?」などの状況になった際に、訪れるあらゆるリスクを回避するためのものです。

ここまで来ると、もう一概に「子供の医療保険は絶対に必要!」のような意見や、「子供の医療保険なんて不必要!」という両極端な話ではなく、子供が育っていく内にどういうリスクがあるのか?それにどう対処していくのか?という家庭それぞれの問題です。

子供の医療保険が必要なのか、そうではないのかはあなた次第なのです。

子供の医療保険、おすすめ4選をご紹介!

松葉 直隆

松葉 直隆

もちろん、これからご紹介する子供の医療保険以外にも存在するので、あくまで一部という事をご了承頂いてから、御覧ください。

ソニー生命の新医療保険「メディカル・ベネフィット」

ソニー生命の新医療保険【メディカル・ベネフィット】は、従来の医療保険に比べ、主契約でのカバー内容が手厚い医療保険です。

新しい商品ということは、つまり、より現代に寄り添った形の商品であり、ユーザーに求められているものである可能性が非常に高いというメリットがありますよね!

- 払込んだ保険料が全額戻ってくる保険!

(「メディカル・ベネフィット・リターン」の場合) - 主契約でのカバー内容が手厚い

- 終身払込の保険

入院一時給付金や三疾病、女性特定医療の特約も付加可能!契約・加入は3歳からOK。

保障内容は、入院日帰りから保障、手術は公的医療保険制度に連動、放射線は20倍保障。

その他たくさんのメリットが。気になる方は、是非下記リンクよりアクセス!

お子さんのため・お子さんに残すプレゼントとしての保険としては最高ですね。

スポンサーリンク

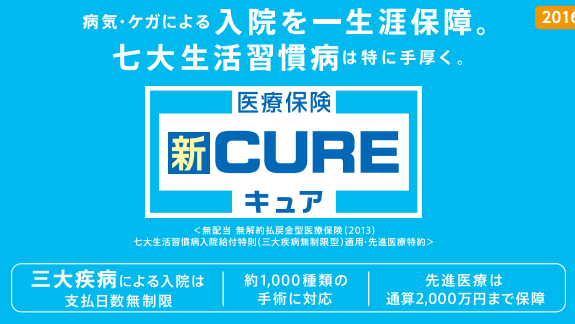

オリックス生命 医療保険 新CURE

| 保険料(掛金) | 主な保障内容 | ポイント |

|

約1,000円程度 (月々、詳しくは資料請求が必要) |

入院のした場合 一日5,000円 3大疾患の場合制限なし |

3大疾患にとにかく強い! |

最後におすすめしたいのは、オリックス生命 医療保険 新CUREです。

オリックス生命医療保険新CUREは、少し他の保険とは一線を引いた存在です。

というのも、「死亡保障や損害賠償に関する保障」、「通院の保障」がありませんし、保険料も保障の範囲が狭いのに、他の利用保険と比べると割高になってしまいます。

では、オリックス生命医療保険新CUREの強みは何かというと、とにかく3大疾患に強いことででょう。

3大疾患とは、以下の病気のことを指します。

- ガン

- 心筋梗塞

- 脳卒中

3大疾患により入院することになっても、入院の支払いが無期限ですし、3大疾患を治療する際に必要となる先進医療の保障が手厚く、2,000万円まで受け取る事が可能です。

これ1つでいろんなリスクにバランスよく対応出来ると言ったような保険ではありませんが、3大疾患が手厚く保障されている点は十分に魅力的です。

また、大人になった時も安い保険料のまま加入しておくことが可能なので、民間が作った保険の強みの一つですし、こちらの保険もWEB上から簡単にシミュレーションする事が可能です。

ここまで、4つの医療保険をご紹介させて頂きましたが、先程からご紹介させて頂いたのは医療的な部分の保険のみです。

しかし、この保険にプラスして学資保険を付け加える事も可能なので、学資保険の加入も検討している場合は、そのあたりとの調整も必要となります。

子供の医療保険の王道!?都道府県民共済

| 保険料(掛金) | 主な保障内容 | ポイント |

|

1,000円から (月々) |

入院した場合一日5,000円 怪我での通院一日2,000円 その他、損害賠償を100万円まで保障 (保険料1,000円の場合) |

保険料が安い 手続きが簡単 |

次にご紹介したいのは、都道府県民共済についてです。

都道府県民共済は子供の医療保険の王道とも言える保険で、保険料が安価な事が主に人気な理由です。

確かに月1,000円でこれから子供がこれから育っていく中でのリスクを回避出来ると思うと安いですし、都道府県民共済のポイントの一つである手続きが簡単というのは、大きなメリットです。

保険金を受ける取るのってどこか難しく感じますが、都道府県民共済はこの点手続きが簡単で給付もすぐなので、使いやすさというのも人気の秘訣のようです。

また、18歳になると同じ保険金で総合保障型という保険に移行されるので、この点も都道府県民共済が使いやすい、簡単と言われる訳なのかもしれないです。

気になる都道府県民共済の保障内容ですが、最低1,000円の保険金で、病気や怪我での保障は勿論ですが、他人への損害賠償を最大100万円までというのも心強いです。

また、上記させて頂いた内容は保険金が1,000円の場合ですので、もしもっと詳しい内容が知りたい場合はお住い・勤務している都道府県民の共済をご確認してみると、詳しい内容をチェックする事が可能です。

厚い保障!JA共済

| 保険料(掛金) | 主な保障内容 | ポイント |

|

0~5歳 月2,300円 6歳~ 月5,000円 (月々) |

入院した場合一日5,000円 入院見舞金 25,000円 (0~5歳の場合。6歳の場合は上記の2倍) |

入院での厚い保障 放射線治療などの保障 |

次にご紹介したい子供の医療保険は、JA共済です。

JA共済のポイントは、都道府県民共済に比べると保険料は高くつきますが、入院をする際などに受ける事の出来る厚い保障です。

というのも、入院日数365日というプランがあり、入院日数が無制限という入院での厚い保障があります。

そのプランを選択しない場合でも、入院をすると見舞金が入ったり、一日あたり高額の保障を受ける点などもです。

また、JA共済の1つのポイントとして、放射線治療などの治療なども保障してくれる点が挙げられます。

放射線治療では10万円~20万円程度の保障を受ける事が可能で、手術の場合でも同額の保障を受ける事が可能です。

入院の際のリスクや大病に掛かった際のリスクに備えるための子供の医療保険として、かなり厚い保障を受ける事の出来る保険だと思います。

アフラック ちゃんと応える医療保険EVER

![]()

| 保険料(掛金) | 主な保障内容 | ポイント |

|

約950円~1,400円 (月々、保険金は性別や年齢によって変化) |

入院した場合 5日間一律25,000円 以降、一日5,000円 |

放射線治療・手術に対する保障 手続きが簡単で、保険金の受取も早い |

次にご紹介したい子供の医療保険は、アフラックのちゃんと応える医療保険EVERです。

この保険のポイントは、保険料が安いという点と、放射線治療などの治療が手厚い点、早ければ申請後3日程度で保険金がおりることです。

保険料が安いので安かろう悪かろうと思ってしまいますが、医療部分に関してしっかりと保障されており、安くても最低限の保障がほしいという方に向いている保険です。

しかし、一方で弱点もあり、都道府県民共済などの保険に比べると、医療以外の保険に関しては弱いと言えます。

例えば都道府県民共済だと保険金月々1,000円で医療費は勿論ですが損害賠償を100万円まで保障していますし、死亡保障などもカバーしています。

しかし、アフラックちゃんと応える医療保険EVERだと、カバー出来る部分はありますが、特約が必要となり保険料が高くつく可能性があります。

では、アフラックちゃんと応える医療保険EVERはおすすめ出来ない保険なのでしょうか?いえ、そんな事はありません。

アフラックちゃんと応える医療保険EVERは特約を数百円プラスすることにより、どんな怪我や病気、治療にも対応できる万能な保険にする事が可能です。

使いやすいシミュレーターにより、WEB上で簡単に年齢や性別等を入力する事で、基本的な保険料を計算する事が可能で、特約についてもそのシミュレーターで加えた上での保険料を計算する事が出来ます。

通院プラン、通院なしプランなど、シミュレーターで細かく作り込むことが可能なので、子供の医療保険を作り込めるところにアフラックちゃんと応える医療保険EVERの強みがあります。

やはり、資料請求や問い合わせなどをせずにWEB上で気軽に保険料を計算出来るのは大きな強みでもあります。

また、手続き後最速3日で保険金も支払われるので、この点も使いやすさという点では1つ抜き出ています。

また、大人になってもそのままこの保険の保障を受ける事が出来るので、保険料が上がらない事も魅力の1つです。

子供の医療保険に入るならどのタイミング?

おすすめの保険や子供の医療保険の概要は大体分かったけど、そもそもいつから加入すればいいのでしょうか?

これからその疑問について、みなさんのタイミングやおすすめのタイミングご紹介しようと思います。

子供の医療保険は入るタイミングが難しい

子供の医療保険に入るタイミングって難しいです。

というのも、学資保険などこれから明確に確保していく必要性のある保険に関しては、早ければ早いほどいいという事が簡単に判断できます。

しかし、医療保険というのは起こるか分からない事に備える事でもあるので、悩ましいです。

それに加えて、親がもっと頭を悩まされる原因になるのは、医療に関しては自治体が様々な保障を既に用意している点です。

すでに保障があるものに早くから加入する必要があるのか?

入るとしたら、生まれてすぐがいいか、ある程度大きくなっていろんなリスクが増えた段階がいいのか?

いろんな疑問が出て来るのは当然です。

みんなが子供の医療保険に入るタイミング

「みんなはいつぐらいから医療保険に入ってるの?」この疑問ですが、これは人によりけりです。

しかし、タイミングが早まったり、保険に加入する必要性が高まるケースがあります。

それは、主に公的な保障が受けづらい・保障があまりなされていない地域にいる場合や、生まれてすぐに疾患の可能性がある場合です。

上記のケースでは、通常医療保険に入るタイミングが早まるみたいですが、公的な医療保障が手厚い地域だと、対象年齢外になってから医療保険を検討する事も少なくないそうです。

おすすめのタイミングはここ!

「で、結局いつ加入するのがおすすめ?」そんな声が聞こえてきそうなので、おすすめのタイミングをご紹介します。

おすすめのタイミングというよりは、早ければ早いほどいいのです。

というのも、子供の医療保険は、そもそも入院する事や大病にかかるリスクに対して保険を掛ける部分が大きいので、もし検討をするならば早ければ早いほどいいと言えるでしょう。

いつ、どんな病気にかかるか分かりませんし、その病気に掛かった影響で保険に入りにくくなるっと言った事を避けるためにも、いつ何時何が起こるか分からないために検討をする場合は早いほうがいいです。

また、子供の医療保険は加入するのが早ければ早いほど保険料が安くなります。(特に民間の保険だと)

このような事から考えても、もし加入すると決めているのなら、早いほうがいいということは確かでしょう。

実際に子供の医療保険を受けるには?

ここまで来ると、なんとなく子供の医療保険に関することが少しずつ掴めてきたかと思います。

今回はもう少し子供の医療保険を詳しくイメージするために、実際に保険金を受取る工程などをご紹介しようと思います。

勿論の事ですが、保険金を受取る申請や保障を受ける際の工程は、保険の商品によって様々です。

ここでは、一例として共済保険の保障を受けるまでの工程をご紹介しようと思います。

(地域によって、多少の差がある可能性があります。)

保険を使えるタイミング

まずはじめに、保険金などの請求を出来るタイミングとその対象をご紹介しようと思います。

今回は入院をしたという設定で、話を進めていこうと思います。

まず、保険を使えるタイミング、つまり保険金(給付金)等を請求できるタイミングは、仮に入院した場合だと、退院したあとにしか請求する事が出来ないですが、入院が長期に渡った場合は、入院をしている途中でも請求する事が可能です。

ちなみに、保険金を受取る際はまず保険会社などに連絡する必要があり、連絡後に請求を作成するための書類を発送してくれる、もしくは担当者が持ってきてくれます。

そこから請求書を作成し、診断書とともに提出します。(診断書が必ずと言ってもいい程必要です!)

手術の場合は?

手術の場合でも同様で、手術後にしか請求する事が出来ないです。

基本的に、医療保険は保障の対象となるものが起こったあとにしか請求出来ないので、保険金で病院の料金を支払おうと考えている方は少し注意です。

ですが、仮にお金を持っていなくても、分割にしたり、高額になった場合は役所などから貸し付けてもらえる制度があるので、仮にすぐ医療費が支払えないから訴えられる、みたいな事は通常起こらないので安心しても大丈夫です。

保険金の支払いはいつ?

保険金の支払いのタイミングについては保険会社によりかなり異なりますが、基本的には請求から1週間もすれば自分の口座にお金が入っているケースが多いようです。

保険金の支払いについては、どうしても保険会社によって差が出てしまうので、気になる方は予め調べて置く必要があります。

子供の医療保険じゃない!他の保険3選

子供の医療保険についてのみご紹介してきましたが、最後におまけ程度に、親なら一度は目を通しておきたい保険をご紹介しようと思います。

親なら一度は目を通したい保険まとめ

親なら医療保険の他に一度は目を通したおきたい保険、それは「生命保険」と「学資保険」です。

学資保険についてはすでに少し触れていますが、もう少し詳しい内容と、殆どの親御さんが加入を検討するであろう生命保険についてもご紹介しようと思います。

入っておくべき?!生命保険

もし子供が出来たら、加入するか検討する保険の上位に入ってくるのが生命保険だと思います。

生命保険は、もしものとき(怪我や死亡など)生じる経済的な損失を保障してくれる商品で、もし親御さんがなくなった際に、子供に経済的な保障を与える事が可能です。

もし、親御さんのどちらか、特に大黒柱である父親が亡くなってしまうと、精神的なものはもちろんですが、経済的にもかなり苦しい状況になってしまいます。

もし、これが配偶者と加入者のみの家族なら、配偶者はまだ働くことが出来ますが、子供だとそうは行かないはずです。

子供が出来たら、まず生命保険の加入を検討する必要があります。

学資保険

次に検討したい保険は学資保険です。

先程からちょこちょこ出てきていた学資保険ですが、学資保険の基本的な考えは、これから教育にかかるお金を毎月コツコツ確保していきましょうという保険です。

これだけだと、自分でコツコツ貯金して行くことで積み立てる事も可能なので、あまり必要性を感じないかもしれません。

学資保険のメリットは、銀行に置いておくよりも利回りが高い事や、節税対策にもなることなどが挙げられます。

教育資金を予め貯めておこうと計画しているのならば、学資保険はおすすめです。

【訪問・店舗型別】おすすめ保険相談窓口ランキング5選!

保険会社と商品の数が多すぎて、自分や家族に合ったものを自分で調べて選び、比較・検討するのは至難の技じゃないですか?

保険相談検討者

保険相談検討者

松葉 直隆

今なら保険の相談をしてアンケートに答えるだけ(保険に加入しなくてもOK!)で豪華なプレゼントが貰えるチャンスが沢山!

このお得な機会を是非見逃さないで!

訪問型無料相談

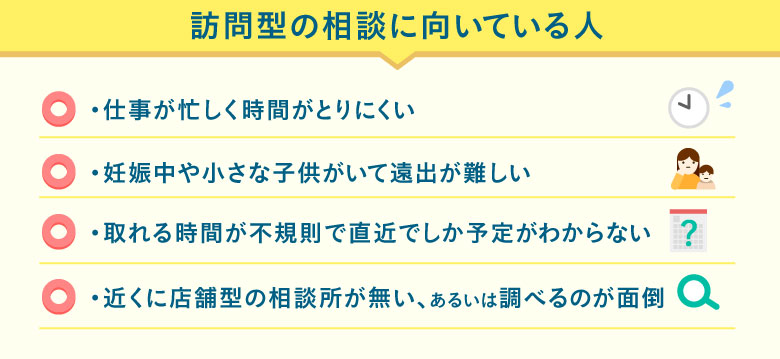

保険の無料相談には、訪問型と店舗型の2種類があるのをご存知ですか?

訪問型は、主に以下の項目に当てはまる方々にぴったり寄り添ってくれますよ!

訪問型の無料相談は、あなたの求める場所と時間にプロが足を運んでくれる優れもの。

近くのカフェや喫茶店、ファミレスなど勝手を知る場所を指定できるのもメリットになりますね!

訪問型おすすめランキング1位 保険見直しラボ

新しく保険に加入するor保険を見直すなら人気の高い保険見直しラボがおすすめ!

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険見直しラボは、全国に約60拠点展開している国内最大級の訪問型保険代理店。

「訪問型」なのでお客様のご希望の場所に、平均業界歴11.8年のベテランFPが来てくれます!

取扱保険会社数は約30社と、他保険代理店と比べてもダントツの多さ。

相談は何度でも無料なので、保険見直しラボなら自分にぴったりの保険をオーダーメイドできますよ!

\1分で完了/

保険見直しラボキャンペーン

保険見直しラボでは保険の相談後にアンケートを答えるだけで、以下のプレゼントいずれかをもれなくプレゼント!

- ゆめぴりか

- 宮崎県産熟成牛タン

- 高級雪室熟成豚

- タイ料理ペースト

- アルガンオイル

- 日本一醤油セット

- DALLOYAUのマカロン

訪問型おすすめランキング2位 保険コネクト

保険の悩みをプロに相談したいと考えている人は保険コネクトの利用をおすすめします。

- 2500人以上のプロが全国各地で対応

- 経験5年以上等の評価項目を満たす優秀なFPのみ

- お得な「優待サービス」1年間プレゼントキャンペーン中

保険相談した人の約90%が「満足した」と回答している保険コネクト。

全国各地にいる厳選した2500人以上のFPと提携しており、しつこい営業行為の禁止や相談者からの評判が悪いFPへの紹介禁止などと、FPに関する厳しいルールを設けています。

保険コネクトでの相談はもちろん完全無料。

保険コネクトキャンペーン

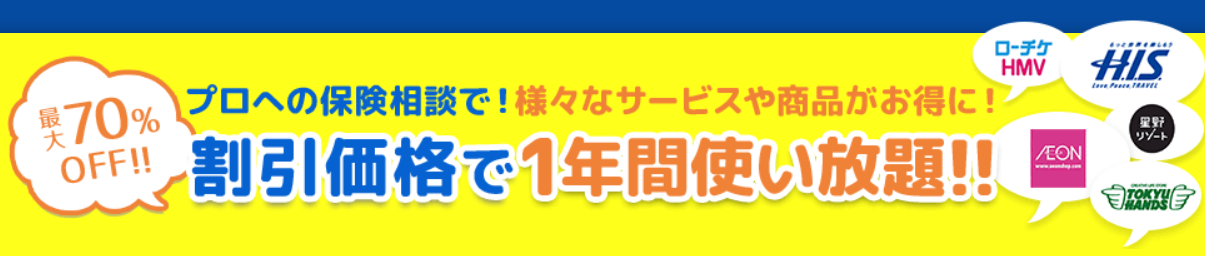

保険コネクトでは今なら保険相談完了後にアンケートに回答するだけで、30,000種類以上のサービスをお得に受けられる「優待サービス」を1年間無料で利用できるプレゼントキャンペーンを実施中!

利用検討者

★訪問型無料相談の注意事項

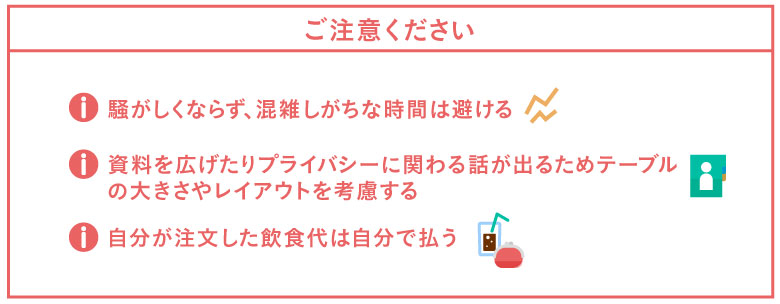

あなたの都合に合わせてくれる力強い味方である訪問型の無料相談ですが、カフェやファミレスを利用する際に注意すべきことがいくつかあります。

見落としがちな注意点を以下にまとめましたのでご覧ください。

特にファミレスを利用する方は、テーブルは広くて良いですが騒がしい時間帯になると声が聞き取りづらくなったりすることも。

逆にカフェや喫茶店だと2人席に通されるとテーブルも狭くなったり、また隣の席との距離感が近くて個人情報が筒抜けの気分になる気がして落ち着けないかもしれません。

松葉 直隆

また、飲食代を出されてしまうと気まずさを覚えたりすることもありますから、ここは貸し借りなしで自分で支払うと良いですね!

店舗型の無料相談

テレビのCMなどでお馴染みの店舗型の無料相談は、ご自身でその店舗の所在を調べて出向くかたちになります。

- ご自身の自宅近くに所在がある場合は申し込みをする必要もない場合もある

- 気軽に来店できる

- キッズスペースが確保されている店舗も多く小さいお子さんがいてもOK

店舗型おすすめランキング1位 保険見直し本舗

100万件の相談実績を持つ大手保険ショップの保険見直し本舗は、店舗型でありながら訪問も可能で柔軟性◎。

提携している保険会社数が40社以上なのは代理店トップクラス!取扱会社が多ければ多いほど、必然的に自分にぴったりの保険を見つけやすくなりますよね。

- 契約実績100万件を突破!

- 提案から加入手続きを経てアフターフォローまでしっかりサポート

- しつこい勧誘は営業方針として禁止している

保険見直し本舗の相談実績は、日本で最初に出来た保険ショップである「保険クリニック」の3倍以上の100万件!

全国に253店舗(2018年11月現在)すべてが直営店。保険相談だけでなくサービスやコンサルティング料も全て何度でも無料。

保険見直し本舗がユーザーに選ばれ続ける理由を是非体験して下さい!

店舗型おすすめランキング2位 保険相談ニアエル (旧ライフル)

保険相談ニアエル(旧ライフル)は、それ自体が特定の保険ショップを運営している訳ではなく、全国の保険ショップを検索・予約ができるポータルサイトです。

全国に1200以上の店舗と提携しているため、どこを選べばいいか悩む方には「おまかせ予約」というサービスも用意されており、最短1時間でピッタリな保険ショップ探してくれます。

- 全国に1200店舗以上のショップと提携

- 希望すれば女性スタッフを優先的に選択することが可能

- しつこい勧誘は担当者変更や他措置も取られるため安心

そのため、HPでは保険ショップごとに女性スタッフやキッズスぺ―スの有無など、店舗情報も細かく確認することが可能。

保険相談ニアエル(旧ライフル)では保険相談所の主要な店舗はしっかり提携を結んでおり、この掲載店舗数は業界No.1の数字です。

店舗型おすすめランキング3位 保険クリニック

保険クリニックは、全国に約190店舗展開する保険の代理店で、約20年の歴史がある老舗代理店です。

取り扱っている保険会社数は41店舗(2019年1月現在)、大手保険会社の生命保険はほぼカバーしているので頼もしいですね。

- アフターサービスまであり、一生涯のサポートを受けられる

- 専門のコンサルタントは5つのマスター資格(家計・住宅ローン・介護・相続・年金)を所持

- キッズルームが用意されている店舗が多い

保険クリニックは、何といってもアフターサービスがあることが強みだと言えます。

相談して終わりではなく、その後についても一生涯サポートしてくれる体制があるのは心強いですよね。

保険代理店の特徴を表で徹底比較!

たくさんの代理店があって迷ってしまう方もいらっしゃると思いますので、ここで代理店を表にして徹底比較してみましょう!

訪問型代理店を表で徹底比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●全国に約60拠点展開 ●平均業界歴11.8年のベテランFP ●選べる6つの嬉しいプレゼント! |

30社 |

|

|

|

●経験5年以上等の評価項目 ●2500人以上が全国で対応 ●1年間無料可能な優待サービスキャンペーン中! |

44社 |

松葉直隆

次に、店舗型の代理店を表にて徹底比較してみましょう。

店舗型代理店を表で比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●店舗型でありながら訪問も可能 ●全国に253店舗(2018年11月現在)すべてが直営店 ●契約実績100万件を突破! |

40社 |

|

|

|

●全国に1200店舗以上のショップと提携 ●保険代理店掲載数はダントツNo1 ●女性スタッフやキッズルームなど詳細選択可 |

―

|

|

|

|

●全国に約190店舗展開 ●アフターサービスありで一生涯のサポート ●キッズルーム保持店舗が多く訪問サービスも充実 |

41社 |

松葉直隆

面倒でも、可能な限り複数の無料相談所を利用するべき!

さて、ここまで無料の保険相談所をご紹介して参りましたがいかがでしょうか。

保険相談検討者

保険会社や保険商品と同じで、保険の代理店もたくさんあって迷ってしまう方も中にはいらっしゃるかもしれません。

松葉 直隆

保険相談書で相談をしたら保険に加入しなければいけないわけではないため、構えず、気軽に考えて大丈夫ですよ。

そして、可能ならば1つの代理店ではなく複数の代理店で相談を受けてみましょう。

複数人に担当してもらうメリット

保険相談検討者

保険に限らずどの業界でも同じことが言えますが、担当してもらう人の質はやはり運という部分も無きにしもあらずです。

保険に限って言えば、保険の相談を何年もしてきている人もいれば、経験の浅い新人に担当される場合もあるでしょう。

こればかりは仕方がないことでもありますので、時間が許す限り、様々な代理店で相談をしてみることに損はありません。

松葉 直隆

複数の商品を知れるメリット

さらに、担当して下さる方によってはあなたに勧めてくる保険の商品も異なってくる可能性も十分にあります。

しかし、保険会社や保険商品は今や五万とある時代。

同じ商品を勧めて来られるほうが稀かもしれません。

松葉 直隆

保険相談検討者

勧めて来られるからには理由があります。

あなたにとってのベストな選択肢が増えることはメリットでしかないでしょう。

長い付き合いになる保険会社と商品とのお付き合い。

損をしないためには、少なくとも2つから3つの代理店に相談をして、比較することができるとなお良いでしょう。

代理店で迷っているならまずはこの店舗へ!

ここまで、保険の見直しや新規加入を検討している方には、無料でプロに相談できる保険の相談窓口をおすすめさせて頂きました。

保険商品は何十年も払い続けるもの。当然、契約する保険会社ともそれだけ長い付き合いになるということ。

多数ある保険会社に保険商品を洗い出して比較、検討するには時間も労力も限られてしまいます。

相談窓口も今やたくさん存在する時代、もしもどこに相談しようか迷われているならば、保険ブリッジ読者にも一番人気の保険見直しラボを試してみてはいかがでしょうか。

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険のことが気になっている今こそ試すとき。

保険見直しラボへ今すぐアクセス!

\1分で完了/

【必読】保険の無料相談で得するために

上記でご紹介させて頂いた保険の相談ができるサービスは全て無料となっていますが、無料だからといってどこでも良いというわけではないですよね。

松葉 直隆

取扱い保険会社の数が多い窓口を選ぶ

保険会社を1つでも多く取り扱っていれば、それだけ選択肢が増えます。

すると、一人ひとり、あるいは各ご家庭に合わせた最適な保険やプランを提案することが可能に。

逆に、取り扱っている保険会社の数が少なければ少ないほど、自社の保険を売るために押し売りに合ったりしかねません。

さらに、選択肢も狭まり、保険の相談をする意味が失われてしまいかねません。

保険会社を多く取り扱っていて、その分多数の商品も熟知している保険の相談窓口や代理店、またFPを選択して利用するようにしましょう。

キャンペーンを利用する

これまでご紹介させて頂いた相談窓口をご覧のとおり、保険の相談窓口によっては時期によってキャンペーンを実施していることがあります。

無料で保険の相談をし、そののちに簡単なアンケートに答えるだけで対象となることがほとんど。

ということはつまり、保険を勧められたりしても加入しなくても対象になるんです!

このお得なキャンペーンを使わない手はないですよね!

複数の保険会社で比較・検討する

先にも説明させて頂きましたが、時間が許す限り複数の窓口での相談、もしくは複数のFPに相談をすることをおすすめします。

複数人に担当してもらうメリット

保険だけに限った話ではありませんが、やはり担当する人の質は代理店によっても違いますし、代理店内であっても違うでしょう。

保険相談検討者

このようなことも鑑みて、様々な代理店で相談が可能ならばしてみるに越したことはありません。

松葉 直隆

複数の商品を知れるメリット

代理店やFPによって、提案される保険の商品も違ってくることも想定されますよね。

保険相談検討者

松葉 直隆

可能であれば、2社3社、あるいは2名以上のFPに話を聞き、様々な商品に触れてより良い保険を選択できるのがベストだと言えます。

まとめ

今回は子供の医療保険についてご紹介させていただきました。

これは、子供の医療保険のみならずに、他の保険を検討する際にも言える事ですが、素人だけで検討するにはやはり限界があるので、ぜひ相談できる人を見つけて、保険のプロに相談する事をおすすめします。

しかし、保険に加入するのは相談相手ではなく、今この記事をご覧になっているあなたです。

相談をする前の予備知識程度にこの記事をしっかりと読んで頂くと、何を相談したいのか、自分はどうしたいのかが見えてくると思います。

予め準備をしておけば相談も早く進むので、この記事をもう一度しっかりご覧になって、相談する準備をしてみてください!

きっと、自分に一番あった保険を見つける事が可能だと思います!

スポンサーリンク