松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。個人年金に興味があるけれど情報量が多すぎて途方に暮れていませんか?

膨大な情報量とともに信憑性も薄れてきがちなネット情報。

そこで有効活用したいのが、一括資料請求や比較が簡単にできるサイトの活用です。

今回は、不況のあおりを受けて検索HIT数が多くなっているセカンドライフについて、充実したライフプランを構築すべく、個人年金ランキングから得られる情報に注目してまいりましょう。

- セカンドライフは、もはやシニア世代ばかりのものではなく若い世代から準備する必要性が高まっている。

- セカンドライフを支えるツールとして、生命保険会社による個人年金の活用が有効である

- 個人年金は返戻率をチェックし、早めに準備すればするほどお得に。

- 民間の個人年金なら、いま多くの方からマニュライフ生命のこだわり個人年金が選ばれています。

- 契約後も相場や家計の状況に合わせてご契約内容を変更が可能。柔軟に資産を築くことができます。

目次

個人年金保険のおすすめ商品3選!

個人年金保険検討者

個人年金保険検討者

そこで、現在30代のうちから加入する人が急増している個人年金をおすすめします。

老後のために個人年金保険に興味はあるけれど、どの保険会社の商品にしたらいいのかお悩みの方。

そんなあなたに保険ブリッジ読者とスタッフが厳選した個人年金保険のおすすめの商品を紹介していきます!

松葉 直隆

松葉 直隆

それぞれ違うタイプの保険商品を紹介しますので、ご自分に合ったタイプの保険を探すようにしましょう。

マニュライフ生命「こだわり個人年金(外貨建)」

まず1つ目は、マニュライフ生命の「こだわり個人年金(外貨建)」という商品です。

現在の個人年金保険の商品の中では評判の良い保険商品です。

外貨建ての保険と言う事でリスクもありますが、積立利率に関しては為替レートに影響もされますので一概に良い悪いと言えない部分もあります。

ただ、他の保険と差別化するのであれば、契約後のライフステージの変化にも柔軟に対応でき、保険料の支払いを停止・再開が出来る事で、無理なく老後に備える事が出来ます。

保険料は日本円で支払いますが、保険金額(死亡給付金や年金額)は米ドルまたは豪ドルの2種類からの選択となります。

これは契約時に選択する事になり、また、受取時は日本円に換えて支払われますので、為替レートに注意するようにしましょう。

ソニー生命「変額個人年金保険」

2つ目は、ソニー生命の「変額個人年金保険」と言う商品です。

この商品は、投資信託などで運用を行う商品であり、8種類の中から自分で運用先を決めて運用する商品となります。

リスクを分散して運用が出来るのですが、あくまでも運用実績に基づき保険金額が決定するので、運用が上手くいけば基本年金額より多くの年金額が受け取れます。

ただし、運用が上手くいかなければ、基本年金額よりも少ない金額しか受け取れないというリスクがあります。

あくまでも投資と言う側面があるため、こういったリスクもあると言う事を理解したうえで選ぶのであれば保険料から見ても良い商品と言えるかもしれません。

ハイリスク・ハイリターンを求めるのであれば、この商品は良いと思いますが、そうでないのであればこの商品を選ぶのは止めましょう。

また、保険料は比較的安いので、リスク分散をしっかりするのであればこの商品を持っておくのも良いかもしれません。

住友生命「たのしみワンダフル」

3つ目は、住友生命の「たのしみワンダフル」という商品です。

この保険は、オーソドックスな円建ての個人年金になりますので、外貨建てや変額保険などのリスクを恐れる方には良い保険となっています。

この保険の対抗商品と言われていたアフラックの「個人年金保険」が販売停止になった事で、円建ての保険の中では1番評判がいい商品といって良いと思います。

ただし、リスクが低いと言う事で積立利率等も外貨建てや変額保険と比べると低いのがデメリットです。

この保険の特徴は、保険料支払い期間を終了してから据え置き期間(5年)経過後に年金として保険金の受け取りが可能になります。

つまり、この5年を据え置く事で、支払った保険料以上の保険金を受け取る事が出来るという商品になっています。

また、一時金で受け取る場合と年金形式で受け取る場合で返戻率が異なり、年金形式で受け取る方が返戻率が高いという事も覚えておきましょう。

また、月々の保険料が15,000円以上となる場合は割引もありますので、利率がもう少し高くなる可能性もあります。

リスクが低く安心な商品と言えるので、出来るだけ積立利率・返戻率を高くする方法を見つけて、賢く積み立てるようにしましょう。

また、アフラックのように販売停止になる可能性もあるので、加入を考えているのであればその辺りの動向もしっかりと把握しておくようにしましょう。

3つのタイプの中でどれがおすすめか

松葉 直隆

外貨建て・変額・オーソドックスと3つのタイプの個人年金保険を紹介しましたが、実際にどの保険がおすすめなのかを解説していきます。

もちろん、それぞれメリットもデメリットもリスクもありますが、考え方は人それぞれ異なりますので、選ぶ商品も異なるでしょう。

リスクがあっても返戻率・積立利率の良い商品が良いと言う人も居れば、大切なお金だから確実に積み立てたいと言う方も居るでしょう。

保険を知っている立場から言うと、マニュライフ生命の「こだわり個人年金(外貨建)」に関しては、そこまでリスクの高い商品とは言えないので、ハッキリとお勧めできる商品と言えます。

外貨建て保険のリスクは、円安・円高という為替の影響を受けますが、変額保険と違い、投資と言う側面はありません。

そのため、受け取る時の為替レートをしっかりと把握さえしていれば、大きく損をする事も無く、円建てで積み立てるよりも多くの年金額を準備出来ます。

また、先ほども少し説明したように、契約後のライフステージの変化によって保険料の支払いが困難になった場合には、一時的に保険料の支払いを停止する事が可能。

再度保険料の払い込みが出来るようになった時に再開する事が出来るので、万が一大きな出費を伴う出来事があっても、解約をせずに置いておけるのです。

保険料の払い込みが少なくなるので保険金の受取額は変わる事になりますが、解約をするよりも無駄が無く、そして無理なく長期的に保険の継続が出来ると言うのも魅力の一つと言えるでしょう。

個人年金保険は、老後の生活資金のために自助努力をする若い世代である30代に注目を浴びている保険商品と言えます。

それぞれの商品の特徴をしっかりと理解して、自分に合った保険を選ぶようにしましょう。

⇛いま個人年金保険で大人気のマニュライフ生命「こだわり個人年金」。

セカンドライフの定義と具体的な不安要素

それではセカンドライフとは、どのようなものでしょうか。

シニアライフとも言われますが、おおむね自由時間を多く取れるようになる退職後の生活を指しています。

人は人生におけるイベントを、誰しもいくつかは迎えます。

就職~結婚~出産~住宅購入~退職など、そのイベントは様々ですが、中でも大きなイベントが、退職に伴うセカンドライフなのです。

下記のように、簡単に上げ連ねただけでも、人の数だけ顕在的/潜在的要素が存在し、セカンドライフの不安は尽きません。

- 平均寿命上昇に伴う老後期間の長さ

- 若年層でも発症する疾病の増加

- 年金受取開始年齢の引き上げ

- 生活水準を維持するだけの金銭の確保

そこで、大くの方が不安払拭や充実したセカンドライフへの備えとして様々な手法を検討し、実際に生命保険商品を導入しているのです。

セカンドライフの実情を把握しよう

不況による退職年齢の引き下げや、年金受給開始年齢の引き上げにより、退職後から年金受給まで、その期間は年々長くなっています。

多くの方が、その間に収入の道が途絶えてしまう可能性があります。

そこで、そんなセカンドライフの実情を、見てまいりましょう。

日本人の平均寿命

ご存知のように、私たち日本人の平均寿命は延び続け、男女ともに80歳を超えています。

これは先端医療技術の進歩や、インターネットなどから入手できる健康情報への関心が高まっている証でもあります。

ご覧いただくとお分かりのように、世界的比較においても、日本が長寿大国であることが見て取れます。

| 順位 | 国名 | 平均寿命 男女(歳) [2015年] | 順位 | 国名 | 平均寿命 男性(歳) [2015年] | 順位 | 国名 | 平均寿命 女性(歳) [2015年] |

| 1 | 日本 | 83.7 | 1 | スイス | 81.3 | 1 | 日本 | 86.8 |

| 2 | スイス | 83.4 | 2 | アイスランド | 81.2 | 2 | シンガポール | 86.1 |

| 3 | シンガポール | 83.1 | 3 | オーストラリア | 80.9 | 3 | 韓国 | 85.5 |

| 4 | オーストラリア | 82.8 | 4 | スウェーデン | 80.7 | 3 | スペイン | 85.5 |

| 4 | スペイン | 82.8 | 5 | イスラエル | 80.6 | 5 | フランス | 85.4 |

| 6 | アイスランド | 82.7 | 6 | イタリア | 80.5 | 6 | スイス | 85.3 |

| 6 | イタリア | 82.7 | 6 | 日本 | 80.5 | 7 | オーストラリア | 84.8 |

| 8 | イスラエル | 82.5 | 8 | カナダ | 80.2 | 7 | イタリア | 84.8 |

| 9 | フランス | 82.4 | 9 | スペイン | 80.1 | 9 | イスラエル | 84.3 |

| 9 | スウェーデン | 82.4 | 10 | オランダ | 80 | 10 | カナダ | 84.1 |

| 11 | 韓国 | 82.3 | 10 | ニュージーランド | 80 | 10 | アイスランド | 84.1 |

日本人の健康寿命

しかしながら、いくら平均寿命が延びたとしても、最も懸念されるのは「健康寿命」ですよね。

折角手に入れたセカンドライフの自由時間を疾病やケガにより病床で費やしてしまいたくない、看護や介護をする家族へ負担をかけたくないと言うのは、誰しもが思うことです。

実際に、83.7歳の平均寿命に対し、日本人の健康寿命は74.9歳と、やはり世界的にも高い数値を示しています。

| 順位 | 国名 | 健康寿命 男女平均(歳) [2015年] |

| 1 | 日本 | 74.9 |

| 2 | シンガポール | 73.9 |

| 3 | 韓国 | 73.2 |

| 4 | スイス | 73.1 |

| 5 | イスラエル | 72.8 |

| 5 | イタリア | 72.8 |

| 7 | アイスランド | 72.7 |

| 8 | フランス | 72.6 |

| 9 | スペイン | 72.4 |

| 10 | カナダ | 72.3 |

では、健康寿命の高齢化に伴う懸念事項とは、一体なんなのでしょうか。

それは、生活資金や趣味などに費やされる老後のための資金全般です。

セカンドライフに必要な金額

それでは、実際にセカンドライフに備えるために必要な金額とはどれほどのものなのでしょうか。

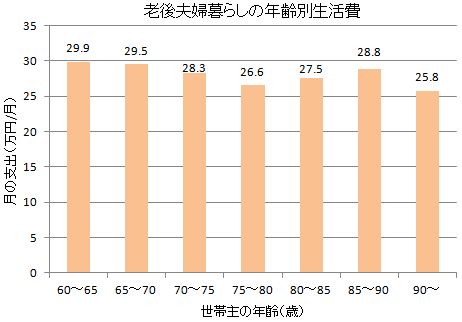

年齢別生活費

上記のグラフは世帯主の年齢ごとに掛かっている生活費を数値化したものです。

経年による家族構成の変化や、各種ローンの払い込み完了などにより、世帯における生活費は年々減少すると言われています。

しかし、それでも軒並み25万円/月を超過しているのが見て取れます。

この平均額から想定した場合、月々30万円前後の確保が必要だということが見て取れます。

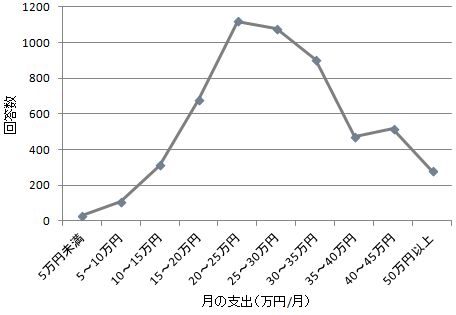

月単位の支出額

次に、月単位で見た場合の支出額のグラフを見て頂きましょう。

支出部分にスポットを当てると、10万円以下の世帯もあれば、50万円以上という世帯も存在します。

いずれにせよ、セカンドライフを安心して過ごす為には、それなりの月額を確保する必要があることには変わりありません。

そこで、より具体化した数字を、見てまいりましょう。

月額最低生活費25万円×12カ月=年額最低生活費300万円

平均年齢83.7歳-定年想定年齢60歳=セカンドライフ23.7年間

セカンドライフ23.7年間×年額最低必須生活費300万円=セカンドライフ中に必要な最低生活費総額71,100,000円

この金額はあくまでも最低金額に設定しています。

当然ながら、旅行や趣味に時間とお金を使いたいと言うよりゆとりのあるセカンドライフを送りたいと考えれば、月額5万円~10万円の上乗せが必要になるでしょう。

セカンドライフへの具体的な備え

仮に現在30歳であった場合、月々の生活費を確保するだけにとどまらず、その中から決して短くはないセカンドライフを実りあるものにしたいと考えた場合、極論ではありますが、30年後の自身のために、1億円前後を用意しなければならないと言うことに他なりません。

つまり、今すぐにでも老後の備えを開始する必要があることが、お分かりいただけるかと思います。

しかしながら、得られる収入には当然限りがあるばかりでなく、会社自体の倒産や吸収合併によるリストラ、定年退職年齢の引き下げや、退職金の減額などの可能性が皆無とは言えない、現代サラリーマンにとって、その金額丸々を用意するのは、困難を極めます。

![]()

「それではどうすればいいの?」

と言う、切実な疑問がわいてきます。

そこで、次章より、セカンドライフを支えるツールを、見てまいりましょう。

セカンドライフを支えるツール

セカンドライフへの備えとして、いくつかの手法があげられます。

- 銀行/証券会社などの金融商品活用による預貯金

- 公的年金制度の活用

- 保険商品などの私的年金

それでは次章にて、それぞれの特性などを見てまいりましょう。

金融商品

まず思い浮かぶ備えとしては、最も身近な銀行での預貯金かと思います。

そこで主だった商品と概略を見てまいりましょう。

| 預金の種類 | 概略 |

| 普通預金 | 自由に預け入れ、払い戻しができる預金口座。 銀行取引の基本となる預金。 公共料金や家賃などの自動支払い、 給与や年金などの自動受け取りが可能。 |

| 定期預金 | 1年、3年後など、預け入れ期間を決めて満期日まで原則、引出不可。 しかし金利が高いメリットあり。 |

| 総合口座 | 普通預金と定期預金、公共債などの長所を組み合わせたものが総合口座。 ためる、ふやす、受け取る、支払う、借りるといった機能がセット化されている。 |

| 当座預金 | 当座預金は手形や小切手の支払いに使われる預金。 法律により利息はつかないが、銀行が破綻しても、 預金保険制度によって全額保護される。 |

| 貯蓄預金 | 残高が定められた金額(基準残高)以上あると、普通預金より 金利が高くなることが多いのが貯蓄預金。 出し入れ自由だが、自動支払い、自動受け取りの利用不可。 |

| 大口定期預金 | 大口定期預金は、1000万円から預入れ可能な定期預金で、 一括預け入れで利用。 金額と期間に応じた金利が設定される自由金利型定期預金。 |

| 積立定期預金 | 積立定期預金は、毎月、決まった日に預金の積み立てをして、 目標額を目指す定期預金。 進学、旅行、住宅購入資金など目標額を設定した貯蓄に用いられる。 |

| ネット定期 | インターネットバンクやネット専業銀行、一般銀行のネット支店が取り扱う インターネットを介した定期預金。 |

| おまけ付き定期 | もれなく「おまけ」がついてくる定期予期。 宝くじ付や懸賞金付きのものなどが販売されている。 |

| 外貨預金 | 日本円を米ドルやユーロなどの外国通貨に交換して、外貨で預金をする。 お金の出し入れは自由。 |

| 外貨定期預金 | 日本円を米ドルやユーロなどの外国通貨に交換して、外貨で預金をする。 原則として、満期期日前の引き出しや中途解約不可。 |

| 仕組み預金 | デリバティブ(金融派生商品)を組み込んでいる預金商品の総称。 普通定期預金と投資型金融商品の中間に位置する。 |

実に様々な商品が存在しているので、「これなら!」と思われるかもしれません。

そこで、2017年05月16日の各銀行の金利を見てまいりましょう。

| 銀行名 | 区分 | 利息入金時期 | 金利 |

| 楽天銀行 | 普通預金(楽天カードのカード利用金額の引落があるお客さま) | 3月・9月 | 0.04% |

| イオン銀行 | 普通預金 | 2月・8月 | 0.02% |

| オリックス銀行 | eダイレクト預金 普通預金 | 毎月初め | 0.02% |

| 楽天銀行 | 普通預金 | 3月・9月 | 0.02% |

| 野村信託銀行 | 普通預金 | 2月・8月 | 0.02% |

| ジャパンネット銀行 | 普通預金 100万円以上 | 毎月初め | 0.02% |

| ジャパンネット銀行 | 普通預金 100万円未満 | 毎月初め | 0.01% |

| 住信SBIネット銀行 | SBIハイブリッド預金 100万円未満 | 第3日曜日 | 0.01% |

| 住信SBIネット銀行 | SBIハイブリッド預金 100万円以上 | 第3日曜日 | 0.01% |

| 大和ネクスト銀行 | 普通預金 | 2月・8月 | 0.01% |

| 新生銀行 | 普通預金 1000万円以上 | 毎月 | 0.00% |

| じぶん銀行 | 普通預金 5万円以上30万円未満 | 2月・8月 | 0.00% |

| じぶん銀行 | 普通預金 30万円以上 | 2月・8月 | 0.00% |

| セブン銀行 | 普通預金 | 2月・8月 | 0.00% |

| みずほ銀行 | 普通預金 | 2月・8月 | 0.00% |

| ゆうちょ銀行 | 普通預金 | 4月・10月 | 0.00% |

| 三井住友銀行 | 普通預金 | 2月・8月 | 0.00% |

| 三菱東京UFJ銀行 | 普通預金 | 2月・8月 | 0.00% |

| 住信SBIネット銀行 | 普通預金 100万円未満 | 第3日曜日 | 0.00% |

| 住信SBIネット銀行 | 普通預金 100万円以上 | 第3日曜日 | 0.00% |

| 新生銀行 | 普通預金 100万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 100万円以上300万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 300万円以上1000万円未満 | 毎月 | 0.00% |

| 関西アーバン銀行 | 普通預金 | 2月・8月 | 0.00% |

| 静岡銀行インターネット支店 | 普通預金 | 2月・8月 | 0.00% |

| ソニー銀行 | 普通預金 | 2月・8月 | 0.00% |

| 東京スター銀行 | 普通預金 | 2月・8月 | 0.00% |

| あおぞら銀行 | 普通預金 | 2月・8月 | 0.00% |

| あおぞら銀行インターネット支店 | 普通預金 | 0.00% |

ご覧いただくとお分かりいただけるように、現状での金利は最高でも0.12%となっており、預け入れた金額の大幅な増額は残念ながら見込めません。

また、収入が減少したり、収入の道が途絶えた場合、当然目標貯蓄額には届かないという状況が生じますので、思い描いていたライフプランの達成が、難しくなります。

公的年金制度

次に公的年金制度を、見てまいりましょう。

現在3種類の公的年金制度が存在しており、日本国内に住所を置くすべての人に対して、加入が義務付けられています。

| 制度 | 概略 |

| 国民年金 | 日本国内に住む20歳以上60歳未満のすべての人。 |

| 厚生年金 | 厚生年金保険の適用を受ける会社に勤務する全ての人。 |

| 共済年金 | 公務員・私立学校教職員など。 |

公的年金制度は、現役世代が納める保険料を、高齢者などの年金に充当するという、世代対世代の支え合いの考え方に基づいた、システムです。

年金制度を体系別に見ると、以下のようになります。

基本的に日本国内に居住する20~60歳の全ての方々が保険料を納め、後々年金を受け取ることになっており、下記の条件での受け取りが可能となっています。

しかしながらここで注意していただきたいのが、老齢年金の受給開始年齢の引き上げです。

以下は、生年月日ごとの年金受給開始に関するデータです。

| 生年月日 | 昭和7年4月1日以前 | 昭和7年4月2日 ~昭和8年4月1日 | 昭和8年4月2日 ~昭和9年4月1日 | 昭和9年4月2日 ~昭和10年4月1日 | 昭和10年4月2日 ~昭和11年4月1日 | 昭和11年4月2日 ~昭和12年4月1日 | 昭和12年4月2日 ~昭和13年4月1日 | ||||

|

厚生

年金

|

定額部分

|

男子 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 |

60歳

|

60歳

|

60歳 |

| 女子 | 55歳 | 56歳 | 56歳 | 57歳 | 57歳 | 58歳 | 59歳 | ||||

|

報酬比例 部分 |

男子 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | ||

| 女子 | 55歳 | 56歳 | 56歳 | 57歳 | 57歳 | 58歳 | 59歳 | 59歳 | |||

|

坑内員 船員 |

定額 部分 |

55歳 | 55歳 | 55歳 | 55歳 | 55歳 | 55歳 | 55歳 | 55歳 | ||

|

報酬 比例 部分 |

55歳 | 55歳 | 55歳 | 55歳 | 55歳 | 55歳 | 55歳 | 55歳 | |||

|

共済

年金

|

一般 |

定額 部分 |

※ | ※ | ※ | ※ | ※ | ※ |

60歳

|

60歳 | 60歳 |

|

報酬 比例 部分 |

※ | ※ | ※ | ※ | ※ | ※ | 60歳 | 60歳 | |||

| 生年月日 | 昭和15年4月2日 ~昭和16年4月1日 | 昭和16年4月2日 ~昭和17年4月1日 | 昭和17年4月2日 ~昭和18年4月1日 | 昭和18年4月2日 ~昭和19年4月1日 | 昭和19年4月2日 ~昭和20年4月1日 | 昭和20年4月2日 ~昭和21年4月1日 | 昭和21年4月2日 ~昭和22年4月1日 | ||||

|

厚生

年金

|

定額部分

|

男子 | 60歳 | 61歳 | 61歳 | 62歳 | 62歳 | 63歳 |

63歳

|

64歳

|

64歳 |

| 女子 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | 62歳 | ||||

|

報酬比例 部分 |

男子 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | ||

| 女子 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | |||

|

坑内員 船員 |

定額 部分 |

55歳 | 55歳 | 55歳 | 55歳 | 55歳 | 55歳 | 56歳 | 57歳 | ||

|

報酬 比例 部分 |

55歳 | 55歳 | 55歳 | 55歳 | 55歳 | 55歳 | 56歳 | 57歳 | |||

|

共済

年金

|

一般 |

定額 部分 |

60歳 | 61歳 | 61歳 | 62歳 | 62歳 | 63歳 |

63歳

|

64歳 | 64歳 |

|

報酬 比例 部分 |

60歳 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | |||

| 生年月日 | 昭和24年4月2日 ~昭和25年4月1日 | 昭和25年4月2日 ~昭和26年4月1日 | 昭和26年4月2日 ~昭和27年4月1日 | 昭和27年4月2日 ~昭和28年4月1日 | 昭和28年4月2日 ~昭和29年4月1日 | 昭和29年4月2日 ~昭和30年4月1日 | 昭和30年4月2日 ~昭和31年4月1日 | ||||

|

厚生

年金

|

定額部分

|

男子 | 65歳 | 65歳 | 65歳 | 65歳 | 65歳 | 65歳 |

65歳

|

65歳

|

65歳 |

| 女子 | 62歳 | 63歳 | 63歳 | 64歳 | 64歳 | 65歳 | 65歳 | ||||

|

報酬比例 部分 |

男子 | 60歳 | 60歳 | 60歳 | 60歳 | 61歳 | 61歳 | 62歳 | 63歳 | ||

| 女子 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | 60歳 | |||

|

坑内員 船員 |

定額 部分 |

57歳 | 58歳 | 58歳 | 59歳 | 59歳 | 60歳 | 60歳 | 60歳 | ||

|

報酬 比例 部分 |

57歳 | 58歳 | 58歳 | 59歳 | 59歳 | 60歳 | 60歳 | 60歳 | |||

|

共済

年金

|

一般 |

定額 部分 |

65歳 | 65歳 | 65歳 | 65歳 | 65歳 | 65歳 |

65歳

|

65歳 | 65歳 |

|

報酬 比例 部分 |

60歳 | 60歳 | 60歳 | 60歳 | 61歳 | 61歳 | 62歳 | 63歳 | |||

| 生年月日 | 昭和33年4月2日 ~昭和34年4月1日 | 昭和34年4月2日 ~昭和35年4月1日 | 昭和35年4月2日 ~昭和36年4月1日 | 昭和36年4月2日 ~昭和37年4月1日 | 昭和37年4月2日 ~昭和38年4月1日 | 昭和38年4月2日 ~昭和39年4月1日 | 昭和39年4月2日 ~昭和40年4月1日 | ||||

|

厚生

年金

|

定額部分

|

男子 | 65歳 | 65歳 | 65歳 | 65歳 | 65歳 | 65歳 |

65歳

|

65歳

|

65歳 |

| 女子 | 65歳 | 65歳 | 65歳 | 65歳 | 65歳 | 65歳 | 65歳 | ||||

|

報酬比例 部分 |

男子 | 63歳 | 64歳 | 64歳 | 65歳 | 65歳 | 65歳 | 65歳 | 65歳 | ||

| 女子 | 61歳 | 61歳 | 62歳 | 62歳 | 63歳 | 63歳 | 64歳 | 65歳 | |||

|

坑内員 船員 |

定額 部分 |

61歳 | 61歳 | 62歳 | 62歳 | 63歳 | 63歳 | 64歳 | 65歳 | ||

|

報酬 比例 部分 |

61歳 | 61歳 | 62歳 | 62歳 | 63歳 | 63歳 | 64歳 | 65歳 | |||

|

共済

年金

|

一般 |

定額 部分 |

65歳 | 65歳 | 65歳 | 65歳 | 65歳 | 65歳 |

65歳

|

65歳 | 65歳 |

|

報酬 比例 部分 |

63歳 | 64歳 | 64歳 | 65歳 | 65歳 | 65歳 | 65歳 | 65歳 | |||

60歳で定年退職を迎えた場合、退職から年金受給開始までのおおむね5年前後、収入面でのブランク発生が免れないのが現行の制度なのです。

それでは次に、世帯における大まかな年金受給額を見てまいりましょう。

| 年金の世帯としての受給額 | ||

|

夫婦の場合

|

夫婦ともども会社勤め | 約28万8千円 (男性18万円+女性10万8千円) |

|

男性:会社勤め 女性:会社勤めでない |

約23万円 (男性18万円+女性5万円) | |

|

男性:会社勤めでない 女性:会社勤め |

約15万8千円 (男性5万円+女性10万8千円) | |

| 夫婦共々会社勤めでない | 約10万円 (男性5万円+女性5万円) | |

|

独身の場合

|

男性:会社勤めしてきた人 | 約18万円 |

| 男性:会社勤めでない人 | 約5万円 | |

| 女性:会社勤めしてきた人 | 約10万円8千円 | |

| 女性:会社勤めでない人 | 約5万円 | |

上記年金受給金額を反映させた家計内訳は、おおむね左記のようになります。

これは前述のセカンドライフにおける最低生活費を約25万円前後と想定したものになります。

旅行や趣味などの娯楽費用を家計の10%である約2.5万円に抑えたとしても不足分が発生することが明確です。

もちろん、年金受給額には個人差がありますので、年金機構から送付される「ねんきん定期便」などを確認して、正確な受給額を把握しておくことがとても重要になります。

私的年金制度

それでは次に、私的年金を活用したセカンドライフの備えを、見てまいりましょう。

民間の生命保険会社が展開している保険商品には、下記のような貯蓄性を持ったものが多く存在します。

| 終身保険 | 一生涯の保障を得つつも、途中解約による解約返戻金や死亡保険受取可 |

| 養老保険 | 保険期間内の死亡時に死亡保険金/存命であれば満期金/中途解約での解約返戻金受取可 |

| 学資保険 | 契約満了時に満期金/進学のタイミングで祝い金受取可。契約者死亡の際は以降の保険料免除 |

| 個人年金保険 | 有期または生涯にわたり、一定の金額を年金形式で受取可 |

| 外貨建て保険 | 保険会社の資産運用如何で各種受取保険金が変動するハイリスクハイリターン傾向あり |

生命保険は、万が一の保障を得ると同時に貯蓄が可能な点が、大きな特徴の一つです。

また、規定の保険料払込期間を満たした上での中途解約で受け取れる解約返戻金の返戻率が格段に高く、その率は銀行金利の比ではありません。

月々の保険料は、ほかの保険商品と比較すると割高にならざるを得ませんが、「保障+貯蓄」による資産形成が可能となっています

ライフプランニングのキー

それでは、ここからは肝心のライフプランニングを検証してまいりましょう。

それぞれの特性からライフプランニングを考えた時、まずは銀行預貯金にて最低限の現金を確保するのも一つの手法です。

しかしながら低金利時代の到来で、投入した資金の増額が見えてこない以上、同じ金額をより効率的に増やすことが大きなキーポイントになります。

それが、生命保険商品の活用なのです。

生命保険商品は、公的年金の不足分を補いつつも万が一の際の保障が付帯されるので、「安心+セカンドライフへの資金」として様々な活用用途が存在します。

中でも今回お勧めしたい効率的なセカンドライフへの手法が、みなさん注目の個人年金保険なのです。

そこで、次章では、個人年金の特性などを見てまいりましょう。

個人年金の概要と活用方法

個人年金保険の概要

さて、生命保険における個人年金とはどのようなものか漠然としたイメージで捉えていらっしゃる方も多いかと思います。

まずは基礎に立ち返り、個人年金が分類される3種をきちんと理解しておきましょう。

| 個人年金の種類 | 年金の受取期間 | 被保険者=(年金受取人)が死亡した場合 |

| 終身年金 |

被保険者(=年金受取人)が生存している限り、一生涯年金受取可 |

年金の支払いは終了するので早期に亡くなると、元本割れや、返戻率が低くなるリスクあり |

| 有期年金 |

被保険者(=年金受取人)が生存している限り、契約時に決めた一定期間だけ年金受取可 |

年金の支払いは終了するので早期に亡くなると、元本割れや、返戻率が低くなるリスクあり |

| 確定年金 |

被保険者(=年金受取人)の生死に関係なく、契約時に決めた一定期間だけ年金受取可 |

以上を見ていただくと、個人年金と言うシステムはいたってシンプルだと言うことがお分かり頂けるかと思います。

つまり、年金とは公的年金では賄いきれない不足部分を、任意の年齢設定と期間をもって受け取る年金により補い助けてもらえるアイテムだと、言えるでしょう。

個人年金の活用方法

セカンドライフに向けてのライフプランニング手法として個人年金が有効な手段であることはお分かりいただけたかと思います。

近年、ユーザーのニーズに応えるべく生命保険は多様化し、カスタマイズが可能となっているのが魅力の一つです。

そこで、どれだけ自身のニーズを契約に反映させるか、いくつかのポイントがありますので、次章にて見てまいりましょう。

個人年金選択の際のポイント

生命保険による個人年金を検討する場合、いくつかのポイントがありますので、ご紹介していきたいと思います。

返戻率をチェックする

私たち契約者が支払う保険料総額に対して、受け取れる年金総額の割合が、返戻率です。

この返戻率がより高い保険商品を選ぶことが、年金受取額の上昇、ひいては資産増へとつながります。

20~30歳代から早めに準備

個人年金は、保険契約可能年齢範疇であれば何歳であろうが当然加入できます。

そうは言っても月払いの保険料払込期間が将来受取れる年金額に反映されますので、1歳でも若い加入がより有利となります。

一例として、各年齢ごとの受け取り年金額と返戻率を、見てまいりましょう。

| 年金の種類 | 10年確定年金 |

| 月額保険料 | 1万円 |

| 保険料払込期間 | 55歳払済 |

| 年金支払開始年齢 | 60歳 |

|

契約年齢

|

払込保険料総額

|

年金受取額と返戻率 | |||

| 男性 | 返戻率 | 女性 | 返戻率 | ||

| 25歳 | 3,600,000円 | 4,591,000円 | 127.50% | 4,580,000円 | 127.20% |

| 26歳 | 3,480,000円 | 4,411,000円 | 126.70% | 4,401,000円 | 126.40% |

| 27歳 | 3,360,000円 | 4,230,000円 | 125.80% | 4,221,000円 | 125.60% |

| 28歳 | 3,240,000円 | 4,053,000円 | 125.10% | 4,045,000円 | 124.80% |

| 29歳 | 3,120,000円 | 3,875,000円 | 124.20% | 3,869,000円 | 124.00% |

| 30歳 | 3,000,000円 | 3,702,000円 | 123.40% | 3,696,000円 | 123.20% |

| 31歳 | 2,880,000円 | 3,531,000円 | 122.60% | 3,526,000円 | 122.40% |

| 32歳 | 2,760,000円 | 3,361,000円 | 121.70% | 3,357,000円 | 121.60% |

| 33歳 | 2,640,000円 | 3,193,000円 | 120.90% | 3,190,000円 | 120.80% |

| 34歳 | 2,520,000円 | 3,028,000円 | 120.10% | 3,025,000円 | 120.00% |

約10年でかなりの差が生じることがお分かりいただけるかと思います。

家計から捻出できる保険料というのはおのずと制限がありますが、保険料をカスタムメイドで設定することにより、若い世代からでも無理なくセカンドライフに備えることが可能だということです。

若い世代でも一時払いも視野に入れる

個人年金は、契約後2~3年で解約返戻金が元本を上回る場合が多いので、若い世代の共働き夫婦で、子供を設けていない期間であれば、二人の預貯金や賞与などで一時払いが可能になるケースがあります。

その際、以下のようなメリットを得ることが出来ます。

- 積立利率が高い

- 継続的保険料支払による毎月の家計への圧迫がない

- 中途解約による元本割れリスクが低い

50歳代からは一時払いを視野に入れる

「子育てやローンも落ち着いて生活に少しゆとりも出てきたからそろそろ将来を考えないと」

そんなことが考えられるようになるのが、50歳代周辺の方々です。

50歳を超えると、前述の「ねんきん定期便」や年金シミュレーションサイトなどでより具体的に将来受取可能な公的年金額が見えてまいります。

しかしながら、50歳代からの加入となると保険料支払期間は10年前後と短くなってしまう分、月々の保険料は高額にならざるを得ません。

そこで、一時払いを利用し、下記のようなメリットを享受つつ、より有利なプランニングをカスタマイズしましょう。

退職金を利用するというのも、一時払い活用の一路です。

- 公的年金額が把握できているためライフプランニングがしやすい

- 一時払いの方が月払いよりも返戻率が高くなる

- 変額年金/外貨建て年金など選択肢が増える

個人年金は課税対象!節税できる

個人年金の受け取りが課税対象であるということを明確に把握している方はそう多くはないかもしれません。

しかしながら、下記の要件を満たした個人年金契約であれば、年末調整や確定申告の際に一般的に行われる生命保険料控除とは別に個人年金保険料控除の対象とされていますので、利用しない手はありません。

- 年金受取人が契約者または配偶者

- 年金受取人が被保険者と同一

- 保険料の払込期間が10年以上

- 確定年金/有期年金の場合、年金受け取り開始日の被保険者が60才以上で、年金受け取り期間が10年以上

先ほども申し上げた通り、個人年金は受取の際に課税対象となります。

しかしながら、契約の形によっては節税も可能なので、検討の際は下記を念頭に置いておきましょう。

<年金形式で受け取る場合>

|

契約形態

|

契約例 |

税金の種類

|

||

| 契約者 | 被保険者 | 年金受取人 | ||

| 契約者=年金受取人 | 夫 | 夫 | 夫 | 所得税(雑所得) |

| 契約者≠年金受取人 | 夫 | 妻 | 妻 | 贈与税 所得税(雑所得) |

基本的に「契約者≠年金受取人」の場合、新たな収入を得たとされ、贈与税の対象となってしまうので、注意が必要です。

<一時金形式で受け取る場合>

また、一時金形式で年金を受け取る場合の課税は、下記のようになります。

| 契約者=年金受取人 | 所得税(一時所得扱い) |

| 契約者≠受取人 | 贈与税 |

利率と返戻率で見る個人年金ランキング

ここまでで、個人年金の有用性が、お分かりいただけたかと思います。

そこで、前章でお伝えした返戻率をチェックしてまいりましょう。

利率/返戻率でみる個人年金

下記は、月払での個人年金保険において、返戻率が高い商品をピックアップしています。

加入年齢:30/40/50歳

| 返戻率 | 年利 | 保険会社名 | 品名 | 被保険者(受取者) | 払込期間 | 受給期間 |

| 108.07% | 0.34% | 大同生命 | 個人年金保険 | 男 30歳 | 35年 | 10年 |

| 106.72% | 0.44% | 日本生命保険 | グランエイジ ニッセイ長寿生存保険(低解約返戻金型) | 男 50歳 | 20年 | 10年 |

| 106.57% | 0.32% | JA共済 | 予定利率変動型年金共済 ライフロード | 男 30歳 | 30年 | 10年 |

| 106.31% | 0.24% | 住友生命保険 | たのしみワンダフル | 男 30歳 | 30年 | 10年 |

| 105.14% | 0.25% | 日本生命保険 | ニッセイ みらいのカタチ 年金保険 | 男 30歳 | 30年 | 10年 |

| 105.03% | 0.28% | 大同生命 | 個人年金保険 | 男 40歳 | 25年 | 10年 |

| 105.00% | 0.21% | 明治安田生命保険 | 5年ごと利差配当付個人年金保険年金かけはし | 男 30歳 | 35年 | 10年 |

| 104.97% | 0.24% | 住友生命保険 | たのしみワンダフル | 男 40歳 | 20年 | 10年 |

| 104.67% | 0.23% | 第一生命保険 | 積立年金『しあわせ物語』 | 男 30歳 | 30年 | 10年 |

| 103.05% | 0.23% | 大同生命 | 個人年金保険 | 男 50歳 | 15年 | 10年 |

| 103.00% | 0.11% | 富国生命保険 | 個人年金保険みらいプラス | 男 30歳 | 30年 | 10年 |

| 102.96% | 0.19% | JA共済 | 予定利率変動型年金共済 ライフロード | 男 40歳 | 20年 | 10年 |

| 102.88% | 0.12% | 富国生命保険 | 個人年金保険みらいプラス | 男 50歳 | 15年 | 10年 |

| 102.79% | 0.26% | JA共済 | 予定利率変動型年金共済 ライフロード | 男 50歳 | 10年 | 10年 |

| 102.77% | 0.15% | 明治安田生命保険 | 5年ごと利差配当付個人年金保険年金かけはし | 男 40歳 | 25年 | 10年 |

| 102.23% | 0.09% | 富国生命保険 | 個人年金保険みらいプラス | 男 40歳 | 25年 | 10年 |

| 101.66% | 0.08% | 明治安田生命保険 | 5年ごと利差配当付個人年金保険年金かけはし | 男 50歳 | 20年 | 10年 |

| 100.47% | 0.01% | 三井住友海上あいおい生命 | 5年ごと利差配当付個人年金保険(無選択特則付) | 男 30歳 | 30年 | 10年 |

なお、標準利率の見直しによる保険料改定や販売停止など、情報が頻繁に変更になる可能性も高いので、必ず取り扱い生命保険会社へ確認するようにしましょう。

生命保険比較サイト

生命保険をキーワードにネットサーフィンを行ったことがある方はお分かりだと思いますが、かなりの数がHITします。

そこでこの章では、様々な生命保険比較サイトを分析してまいりましょう。

活用度の高いサイト一覧

下記は、生命保険を比較する際にHITされる主だったサイトの一覧です。

あくまでも一例であり、選択可能項目やサイト内容は随時アップデートされますので、サイトリンク先より常に最新情報を入手いただければと、思います。

| サイト名 |

保険市場

|

価格.com保険

|

lify.jpライフィ

|

保険比較 |

i保険

|

保険チャンネル |

|

|

選択可能項目

|

年齢選択 | 〇 | 〇 | 〇 | |||

| 性別選択 | 〇 | 〇 | 〇 | ||||

| 人気順選択 | 〇 | 〇 | 〇 | 〇 | |||

| 保険料順 | 〇 | 〇 | 〇 | 〇 | |||

| 保険期間 | 〇 | 〇 | |||||

| 保険料払込期間 | 〇 | 〇 | |||||

| 死亡保険金額順 | 〇 | ||||||

| 保険会社選択 | 〇 | 〇 | 〇 | 〇 | 〇 | ||

| 個人年金 | 〇 | △ | 〇 | 〇 | 〇 | ||

| 生命 | 〇 | 〇 | 〇 | ||||

| 死亡 | 〇 | 〇 | 〇 | ||||

| 定期 | 〇 | 〇 | 〇 | 〇 | |||

| 終身 | 〇 | 〇 | 〇 | 〇 | 〇 | ||

| 三大疾病 | 〇 | 〇 | |||||

| 女性 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | |

| がん | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | |

| 医療 | 〇 | 〇 | 〇 | 〇 | |||

| 入院 | 〇 | ||||||

| 終身医療 | 〇 | 〇 | 〇 | ||||

| 定期医療 | 〇 | 〇 | 〇 | ||||

| 就業不能 | 〇 | 〇 | 〇 | 〇 | |||

| 収入保障 | 〇 | 〇 | 〇 | 〇 | |||

| 引受基準緩和型 限定告知型医療 | 〇 | 〇 | 〇 | 〇 | |||

| 無選択型医療 | 〇 | 〇 | |||||

| 引受基準緩和型終身 | 〇 | ||||||

| 引受基準緩和型定期 | 〇 | ||||||

| 引受基準緩和がん /限定告知型がん | 〇 | ||||||

| 治療実費型がん | 〇 | ||||||

| 終身がん | 〇 | ||||||

| 定期がん | 〇 | ||||||

| 学資 | 〇 | 〇 | 〇 | ||||

| こども | 〇 | 〇 | |||||

| 養老 | 〇 | ||||||

| 介護 | △ | 〇 | 〇 | ||||

| 共済 | 〇 | 〇 | |||||

| 変額 | 〇 | ||||||

| 長期所得補償 | 〇 | ||||||

*TVCMなどで見かけるサイトとして、保険見直し本舗があげられます。

しかしながら、サイト上での保険料検索機能はなく、保険相談員や最寄りの店舗へのアクセスによるコンサルティングシステムにつき、上記一覧には記載しておりません。

各比較サイトの個人的感想

ここからは、各サイトに対する個人的感想になりますので、あくまでも参考程度にとどめて頂き、ぜひご自身の目で目的に合った保険比較サイトを見つけられることを、お勧めいたします。

<感想> 選択可能なカテゴリーが豊富。 TOPページの段階でも、年齢/性別/保険カテゴリーが選択可能。 選択肢は豊富だが、CMなどのバナー類が多く、画面記載の情報量が多い為、若干の見難さあり。 TOPページに大項目としての選択カテゴリーがあり、医療/女性/がん/学資/死亡/個人年金となっている。 この大項目を選択した後、更に細かな小項目と年齢/性別を選択すると、比較一覧サイトが展開される。 この一覧のソートは人気順/保険料順となっており、付帯情報として取扱保険会とその商品の 具体的情報へとリンクし、更なる詳細の閲覧が可能。 多少のコラムは掲載されているが、基礎知識を補う類の情報は記載なし。

<感想> 選択カテゴリーが豊富で、TOPページの段階で、カテゴリーの選択が可能。 大項目としてのカテゴリーは、生命保険/医療保険/がん保険/介護保険 学資保険/個人年金保険/就業不能保険となっている。 その後、年齢や性別などの選択に入るが、それぞれのカテゴリーに対して、 初心者でもわかりやすい基礎知識の説明や、加入者の様々な平均的データが 記載されているので、保険選びに際しては有効な情報が多数存在。 しかしながら基礎知識に関する情報TABが豊富すぎて、サイト内での自分の 居場所をLOSTしやすい一面あり。 比較一覧内では、価格の安い順/保険期間が長い順/保険料払込期間が短い順 売れ筋ランキングの高い順/死亡保険が高い順となっており、様々な角度から 検証できるので利便性は非常に高い

<感想> 非常にシンプルな作りで、見やすい TOPページで、保険を学ぶ/保険を探す/保険を比較するというTABの存在があるので、 初心者には入りやすさあり。 用意されている保険の基礎知識に関する情報は多めで、図などによる分かりやすい解説が 展開されている。 ランキング形式を得意としているが、年齢/性別と言った最低限の条件を選択することが出来ず、 一覧での商品比較はなし。 商品情報は最終的に生命保険会社の各ホームページへと、リンクする

<感想> その名の通り、TOPページよりいきなり大項目選択があり、比較/ランキングに直結。 年齢/性別などの選択肢がないため、保険料や保険期間などを自分流に カスタマイズしたい場合には不向き。 ランキングに記載された情報は、運営企業の個人的なお勧め度や口コミが 掲載されているが、商品自体の情報量は少なめ。 見積機能/一覧での商品比較はなし。

<感想> サイト自体は基本部分がきっちりと抑えられていながらも、非常にシンプルで見やすい。 TOPページの時点で、医療/がん/死亡/年金/こども・学資/保険会社TABから選択。 保険料や給付金ランキングになっているが、例えば「入院給付金日額」や「診断時一時金」と言った具合に、 非常に細かいサブの選択肢が用意されているので、すでに目的の保険に関する知識のある人には、かなり自在にカスタマイズした保険比較ができるので、優秀。 しかしながら保険の基礎的な情報量が少ないないので、ある程度の予備知識を事前に他サイトから収集しておく必要性あり。

<感想> 非常にシンプルな作りになっているので、見やすさは格段に高い。 TOPページで、終身/定期/収入保障/年金/医療/がん/女性/三大疾病/介護の カテゴリーから選択。 各商品詳細は簡素で、詳細情報を得ようとすると、取扱生命保険会社サイトの商品PDFへの移動となるため、 比較サイトという意味では機能しない。

生命保険ランキングサイトとは

ランキングサイトがもたらす情報

生命保険加入を考える際、私たちは従来の保険販売員から得られる情報でなく、インターネット検索で得られる情報を手軽に活用するようになりました。

中でも秀逸なのが、生命保険会社の各ホームページではなく、生命保険商品の比較サイトです。

それでは、人気の秘密は一体なんなのか探ってみましょう。生命保険商品比較サイトは検索の選択肢が充実していることが挙げられます。

上記は、検索に際して選択して用意されている大まかな項目です。 実に多様で、これらを自在に組み合わせたりすることで、現在販売されている様々な生命保険商品の一覧を、瞬時に閲覧することが可能となっています。 実際の検索サイトの詳細は、第8章で紐解いてまいりますので、まずは皆さんが生命保険に関して、何を探しているのかを検証してまいりましょう。 昨今、「個人年金」というワードでの検索が急上昇しています。 これは、長引く不況で将来の生活に不安を覚え、今のうちに何がしかの備えをしておきたいと言う世相の表れでもあります。 マイナス金利導入による余波を受け、銀行金利が一段と低迷しただけでなく、生命保険においても、保険金支払いのための支払準備金の増額、これに伴う保険料の値上がり、ひいては従来商品の販売停止などが相次いでいます。 さらには年々引き上げられる公的年金受取年齢もあり、セカンドライフへの不安が増大し、これに伴い個人年金加入を検討される方が増え、検索キーワードのHIT数の増加を促しているのです。

![]()

生命保険人気検索キーワード

![]()

まとめ

いかがでしたでしょうか。

セカンドライフは、もはやシニア世代ばかりのものではなく、若い世代から準備する必要性が高まっています。

また、セカンドライフを支えるツールとして、生命保険会社による個人年金の活用が有効だということもお分かりいただけたかと思います。

インターネットには様々な情報が日々UPされ、一度掲載されたものは先々まで残り続けるので、その情報量は増加の一途をたどります。

逆を言えば、便利だからこそ、より信ぴょう性の高い情報源を探していく必要があるということになります。

今回ご紹介したセカンドライフへの備えとしての個人年金に関する情報や、保険比較サイトに関する情報が少しでも皆さんのお役に立てればと願ってやみません。