厚生労働省が調査発表している『日本人の平均寿命』ですが、毎年、ぐんぐん、のび続けていますよね!

平均寿命の上昇にともない、死亡数のピークも上昇していて、現在、なんと「男性は85歳、女性は91歳」と発表されています。

いやいや、ちょっと待ってよ、そんなに長生きしないよ、っていうか、するつもりないよ・・・

そう思っていませんか?(私はそう思っています・・・)

しかし、こればかりは、わかりませんよね。

そもそも寿命に予定はありません。

そして、多くの場合、誰にでも、必ず、老後はやってきます。

「こんなはずではなかった」なんて、後から後悔することだけは、ぜひ、避けたいですよね。

自分の老後を想像するのは、あまり心躍ることではありませんが、長生きをリスクにしないで済むように、今から、少しづつ心づもりだけでも始めてみませんか?

目次

1.ライフプランを確認しよう!

1.2ライフプランの作り方

2.公的年金をおさらいしよう!

2.1公的年金の仕組み

2.2『破綻する』って本当?

2.3いくらもらえる?

3.個人年金ってナニ?

3.1個人年金の仕組み

3.2個人年金の種類!

4.個人年金と比較すべき6つはコレ!

4.1普通貯金

4.2自動積立定期貯金

4.3個人向け国債

4.4一般財形貯蓄

4.5投資信託(積立型)

4.6個人型確定拠出年金

5.運用コストやとりかかりやすさを比較!

6.税金の優遇度で比較!

7.今からできることを考えよう!

8.まとめ

目次

1.ライフプランを確認しよう!

「老後」のお金まわりのことを考える場合、まず何よりも一番はじめに取り掛かるべきは、「ライフプラン」の確認です。

「ライフプラン」とは、「生活設計」や「生活デザイン」とも言われている、いわば、ご自身の人生の『見取り図』のようなものです。

最近では、ライフプラン(ライフプランニング)の重要性が、学校教育の現場でも見直されつつあることもあり、「そういえば授業で作った(作らされた)・・・」という方もおられるかもしれませんね。

1.2ライフプランの作り方

誰しも子どもの時に、一度くらいは、「人生ゲーム」といったボードゲームで、遊んだことがあるのではないでしょうか?

人生ゲームでは各プレイヤーが順番にルーレットを回し、出た目の数だけライフイベントの書かれてあるマス目にコマを進めますが、「ライフプラン」は、このゲームのマス目(ライフイベント)を、ご自分の年齢に当てはめて、一覧表にしたようなものです。

「ライフプラン」の一覧表には、ご家族のおられる方でしたら、まず、縦方向に、ご家族の名前をそれぞれに書き、横方向に、現在の年齢から退職後プラス20年ほどの年齢を書き込みます。

縦軸の名前と横軸の年齢を書き終わったら、続いて、名前と年齢が交差するところに、その年齢で起こりうるライフイベントを書き込んでいきます。

ライフイベントとは、簡単にいってしまえば、冠婚葬祭(かんこんそうさい)のことになります。

冠婚葬祭(かんこんそうさい)は、昔から、ライフステージが変化する目安とされてきました。

つまり、冠(かん)=成人式、婚(こん)=結婚式、葬(そう)=葬儀、祭(さい)=法事のことを指していい、ライフステージが変化するにともない、大きな出費が見込まれるので、そのために準備せよ、ということです。

子どものおられる方でしたら、入学式(進学)や就職(子ども)を冠婚葬祭の冠(かん)の部分に含めるといいかもしれません。

また、現代では、あまり大がかりな法事はとりおこなわれることが少なくなっていますので、住宅のリフォームや、家族での旅行、遠方への帰省の予定などを祭(さい)として記入してもいいかもしれません。

ライフプランは、ご自身の人生の大まかな見取り図となりますので、正確でなくとも、だいたいの目安ていどになるもので構いません。

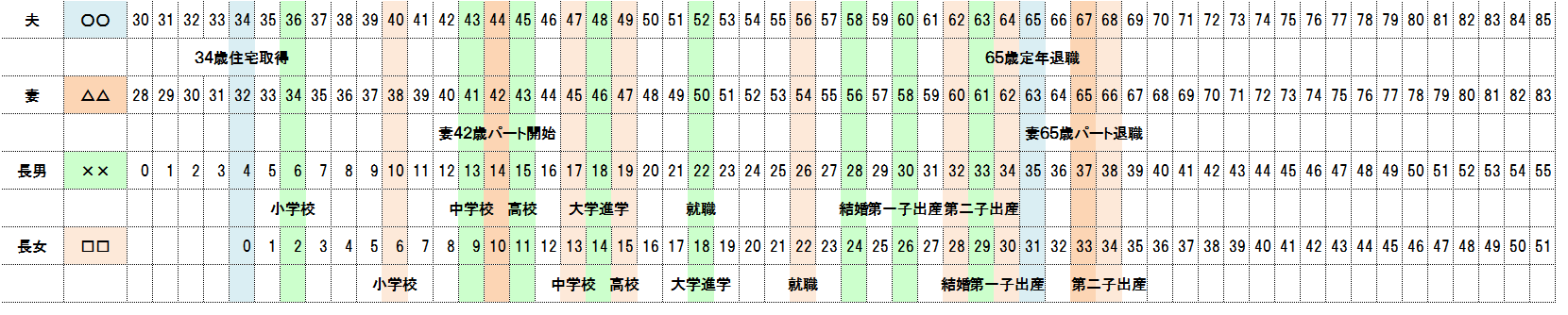

●【例】ライフプラン1.

夫30歳、妻28歳、長男0歳

名前と年齢、それぞれの年齢で起こりうるライフイベントの記入が終わりましたら、それぞれのライフイベントにかかる金額を記入します。

その際に、ご夫婦の両親が健在であれば、ご両親の年齢も合わせて記入すれば、ご両親の介護を考える時期(一般的に要介護認定を受け始める年齢は75歳から)や、葬儀や相続が発生する時期などのおおよその検討がつきます。

●【例】ライフプラン2.

夫34歳、妻32歳、長男4歳、長女0歳、夫34歳住宅取得(住宅ローン期間30年)

夫両親(父71歳、母69歳)、妻両親(父70歳、母66歳)

この【例】のご家族の場合でしたら、第二子が小学校入学~就職するまでの期間(夫30代後半から50代半ばまで)の約20年間は、夫婦いずれかの両親の介護問題が持ちあがるかもしれず、また、お子さんの進学費用もかさむため、『人生の3大費用(住宅取得資金、教育費、老後資金)』と言われている住宅取得費用と教育費で手いっぱいで、ご自身の「老後資金」どころではないことが予測されます。

この【例】は、あくまでも、架空のご家族の設定ですが、ご自身の老後への備えは、50代から始めるというご家庭が多いことは、金融広報中央委員会というところが2016年度に実施した「金融リテラシー調査」からも見て取れます。

「金融リテラシー調査」は、インターネットを通じたアンケート形式で、全国の19歳~79歳の男女25,000人を対象とした調査ですが、これによると、50代の男女で老後の資金計画を立てている人は38%、老後の生活費に関する必要額を認識していると答えた人の割合は54.4%、さらに、将来年金として受け取れる金額を理解している人の割合も40.3%と、半数を下回る調査結果となっています。

つまり、50代の約半数の人が、老後の生活費の必要額がわからず、資金計画を立てていない人が約7割にのぼり、しかも、約6割の人が、自分の年金がいくら受け取れるかも、知らないということです。

当然ですが、老後資金を確保できていないと回答した人の割合も、70.2%にのぼっています。

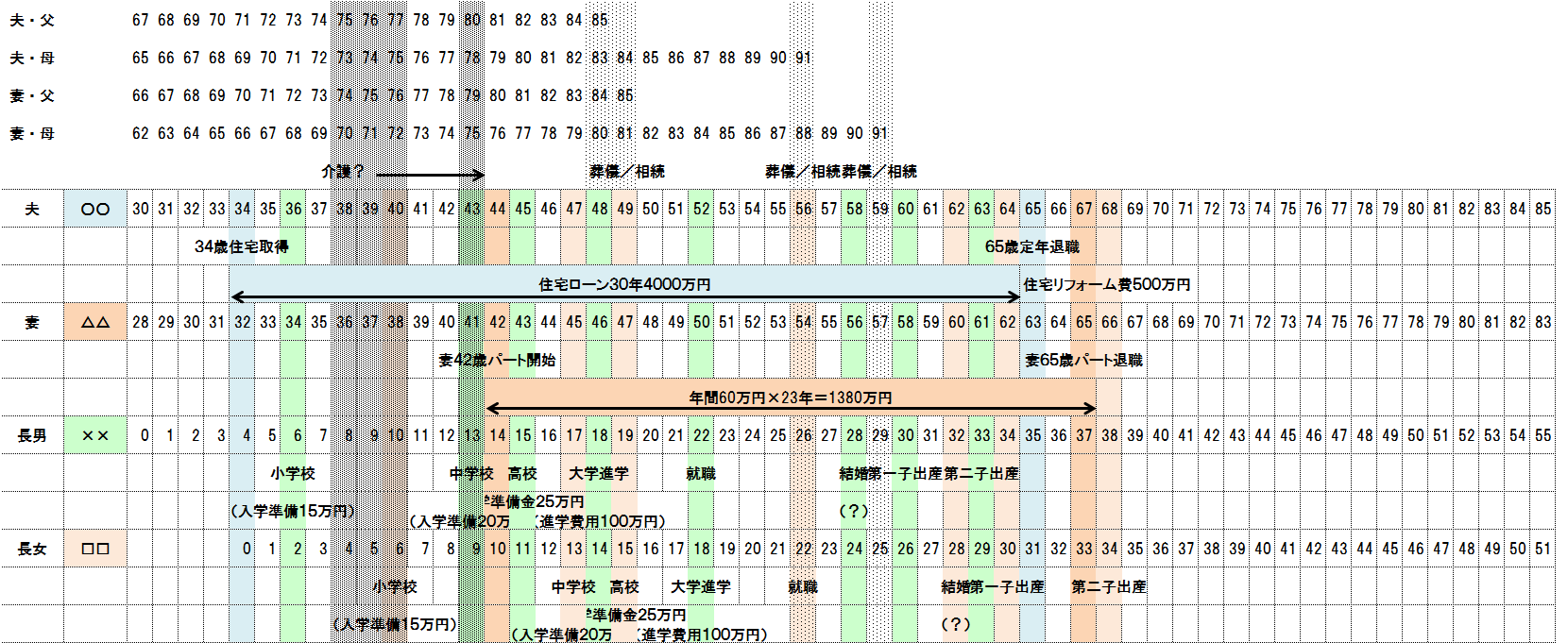

この【例】のご家族の場合、第二子(長女)が就職する56歳から、夫が定年退職する65歳までの約10年間が、老後資金を作るための期間となります。

この期間にどうすれば目標とする老後資金の金額を確保することができるのでしょう?

その前に、老後生活の最大の支えとなる、公的年金についてみていきましょう。

2.公的年金をおさらいしよう!

現在、日本の公的年金制度は、「国民皆年金」を標ぼうしているため、私たち国民は、無職有職にかかわらず、20歳の誕生日のある月から60歳の誕生日のある月の前月まで、毎月16,260円(平成28年度)の保険料を納めなければならないという責任を負っています。

これは、国民として果たすべき当然の義務であり、「教育」・「勤労」・「納税」の義務は、日本国憲法によっても定められている国民の義務として、非常に重いものです。

その代わりに、私たち国民は、「もう2度と戦争をしないでほしい(憲法第9条)」と国に対して要求することができますし、「法の下の平等」および「思想」「集会・結社」「表現」「信教」「居住」「学問」「婚姻」「職業選択」の自由を、日本国憲法によって保障されています。

さらに、日本国憲法では、すべての国民に「健康で文化的な最低限度の生活を営む」権利も保障しています。

日本国憲法とは、ざっくりいってしまうと、国民と国との約束(契約)であり、口約束でなく、きちんと明文化されたものになります。

ですから、日本国憲法に明文化されている「義務」と「権利」は、国民と国、双方にとって、簡単には無視できない、とても重いものであるのです。

また、私たちは、自分(または家族)が、加齢、障害、死亡など、さまざまな理由で、身体的・経済的に自立して生活することが困難になるリスクを、つねにかかえて生活しています。

通常、こうしたリスクは、予測することができません。

そのため、個人で備えるにしても、どうしても限界があります。

そこで、これらのリスクに備えるために、社会制度のひとつとして、1961年(昭和36年)に、公的年金制度が整備され、スタートしました。

公的年金制度は、あらかじめ保険料を納めることで、必要なときに給付を受けることができる社会保険のひとつです。

公的年金制度の中で、一番、有名なのは、加齢によって働けなくなるリスクに備える「老齢年金」ですが、その他に「障害年金」「遺族年金」があり、障害年金では、重度の障害状態になったときに給付金を受け取ることができ、遺族年金は、保険料を納めていた被保険者が死亡した場合、ご遺族に対して年金が給付されます。

とくに、高齢になったときに受け取る老齢年金は、もし、公的な年金制度がなかったら、かつての日本人がそうしていたように、私たちは、自分や配偶者の親を仕送りなどで支えたり、自分自身の老後に自分だけで備える必要があります。

かつて、日本の社会では、ほとんどの人が自分が生まれた土地にそのまま住んで、自分の親や子供、場合によっては孫世帯までもが一緒に生活し、3世代同居の大家族ということも、決して、珍しいことではありませんでした。

なぜなら、日本人の多くは、農業で生計を立てており、農業を営むためには、人手が多いほど、効率的であったためです。

しかし、時代がくだるにつれ、農業に携わる人口は減っていく一方で、自分の生まれた土地から離れた場所で生計を立てて生活する人が、ほとんどとなってきました。

とくに、高度経済成長期といわれている日本経済が飛躍的な成長をとげていた昭和30年代には、都市への人口集中化と、それにともなう家族形態の変化が急速にすすみ、もはや、自分の親の世帯とは、別に生計を立てていることが、普通のことになってきました。

そういった社会構造の変化や経済情勢を背景に、公的年金制度は発足しました。

各個人や家庭それぞれで、働けなくリスクに備えたり、別世帯の親を経済的に支援するよりも、社会全体で対応した方が確実で効率的だと判断したためです。

もし、公的年金制度がなければ、親世帯を個人やその家族だけで支えようとしても、経済的に必要な額のお金ができなかったり、親を支援するため、自分たちの生活をぎりぎりまで切り詰める必要があったり、場合によっては、自分たちの子どもの教育費を準備したり、生活基盤ともなる住宅を取得するどころではなくなっていたでしょう。

そういった個人や家庭でぎりぎりの努力をするよりも、社会全体で、世代を超えて支え合うことで、親世代に、その時々の経済や社会の状況に応じた支援を、確実に、実現することができます。

公的年金制度は、将来的におこるかもしれないリスクに対して、社会全体でしっかり備え、生涯を通じて生活の保障を実現するためにも、今では、現代社会にとって、なくてはならないものとなっています。

2.1公的年金の仕組み

公的年金制度では、いま働いている世代(現役世代)が支払った保険料を、リタイアメントした高齢者世代の年金給付に充てるという「世代と世代の支え合い」を基本とした考え方にもとづいた財政方式で運営されています。

これを賦課(ふか)方式といいます。

いわば、現役世代から高齢者世代への仕送りといったイメージとなりますが、年金給付には、現役世代が納めた保険料以外にも、年金積立金(平成26年度末残高146兆円)や税金(平成16年度より国庫負担率50%)が、年金給付に充てられています。

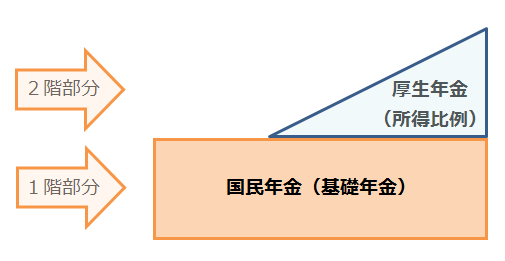

また、日本の公的年金制度は、20歳以上60歳未満の全ての人が共通して加入する国民年金と、会社員が加入する厚生年金などによる、いわゆる「2階建て」と呼ばれる構造になっています。

●ライフコース別の加入種類と保険料負担

| 被保険者の種別 | 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

|---|---|---|---|

| 職業 | 自営業者・学生※・無職※など | 会社員・公務員など | 専業主婦など |

| 加入する制度 | 国民年金のみ | 国民年金と厚生年金 | 国民年金のみ |

| 保険料負担方法 | 定額 | 月給の18.3%(平成29年度~) | 第2号被保険者が負担 |

| 保険料金額/率 | 月/16,490円(平成29年度) | 月給の18.3%(平成29年度~)※半分は会社が負担 | 第2号被保険者が負担 |

| 保険料を支払う期間 | 原則59歳まで | 退職まで | 59歳まで |

※※学生や無職の人は支払猶予や免除などの制度が利用できます

●公的年金の仕組み

2.2『破綻する』って本当?

現在、公的年金の財政方式は賦課(ふか)方式で運営されています。

つまり、現役世代から納められた保険料が、そのときの公的年金の主な収入源となっているということです。

このため、少子高齢化が進行して保険料を納める現役世代が少なくなると、保険料収入が減少し、年金を給付するために必要な額とのバランスが取れなくなる可能性があるのではないか、あるいは、とくに若年層を中心として「自分たちが年金受給世代になっても給付を受けられないのではないか」といった声があがっています。

また、公的年金制度が発足した当時と比べても、日本国内の人口構成や社会構造、経済や財政状況は、さまざまに変化しています。

そこで、年金給付を安定性のある中長期的に持続可能なものとしていくため、たびたび制度の見直しが行われています。

2004年(平成16年)には、年金財政の枠組みを抜本的に改正し、保険料の引上げスケジュールを固定した上で、自動的に財政のバランスを取る仕組み(マクロ経済スライド制)が導入されました。

さらに、「公的年金の長期にわたる財政の健全性を定期的にチェック」(=財政検証)の仕組みも取り入れられ、定期的(約5年ごと)にオプション試算を実施して、公的年金制度の健全性をチェックするとともに、試算結果も公表されています。

2016年(平成28年)には、このオプション試算の結果を参考に、さらなる制度の改正が実施されています。

いわゆる「年金カット」法案と言われていたものですが、簡単にいってしまうと、それまで、物価上昇率に合わせていた年金の給付水準を、現役世代の賃金上昇率に合わせるように変更することにしたものです。

つまり、現役世代の賃金が下がれば、年金給付額も下がり、現役世代の賃金が上がれば、年金給付額も上がるというものに変更されたということですが、これは、少子高齢化に対応した現実的な措置であると言えます。

2.3いくらもらえる?

実際に、ご自分がいくら年金を受け取れるかは、国民年金および厚生年金保険の加入者(被保険者)であれば、「ねんきん定期便」で確認することができます。

「ねんきん定期便」は、毎年、ご加入者の方の誕生月に手元に届くように、日本年金機構から送付されています。

ただし、50歳以上の方の場合であれば、現在加入している年金制度に、60歳まで同じ条件で加入し続けたものと仮定して計算された老齢年金の『見込額』が記載されていますが、50歳未満の方の場合には、これまでの加入実績(「ねんきん定期便」で確認できる年金加入記録)をもとに計算された『老齢年金の額』が記載されています。

つまり、50歳以上になるまで、自分が受け取ることのできる年金の『見込み金額』はわからない、ということです。

ただし、平成23年(2011年)より、インターネットやスマートフォンから個人の年金情報を照会できる「ねんきんネット」がスタートしていますので、ある程度の『見込み金額』であれば、「ねんきんネット」で、試算できるようになっています。

「ねんきんネット」をご利用の際には、年金手帳に記載されている基礎年金番号と、ねんきん定期便に記載されているIDとパスワードが必要になります。

また、標準的な年金額としては、平成28年度の年金額として厚生労働省から発表されているものがあり、次のようになります。

●老齢年金(基礎年金)、65,008円/月 (1人分・満額※)

(※満額とは、20~60歳まで40年間=480ヶ月納めていた場合、という意味です)

また、平成29年8月1日から、年金保険料を10年以上支払った方であれば、老齢年金を受け取ることができるよう変更されましたので、最短10年の方の場合であれば、65,008円×120ヶ月÷480ヶ月=16,252円となります。

ただし、これは、あくまでも現在での金額ということになりますので、将来的には、多少の上下が予測されます。

●厚生年金(基礎年金を含む標準年金額※)、221,540 円/月(夫婦2人)

※標準年金額とは、夫が平均的収入(平均標準報酬(賞与含む月額換算)42.8万円(手取り給与34.8万円)で40年間就業、そのあいだ、妻が40年間すべて専業主婦であった世帯が年金を受け取り始める場合の給付水準のことを言います。

また、厚生年金では、上記の世帯を標準モデルとして、年金を受け取り始める時点(65歳)での年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合かを示す「所得代替率」として表示されている場合が、一般的です。

たとえば、所得代替率50%といった場合であれば、そのときの現役世代の手取り収入の50%を年金として受け取れるという意味になります。

2004年(平成16年)での改正で、平成35年(2023年)の所得代替率は50.2%まで下がり、以後、安定する見通しが立てられています。

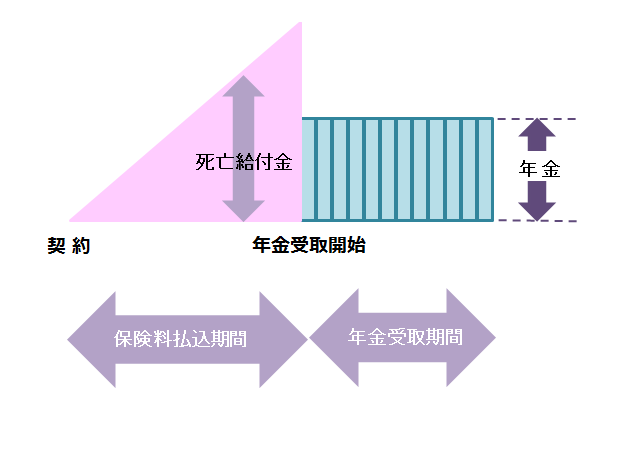

3.個人年金ってナニ?

個人年金とは、公的年金に対して、私的年金と言われているものです。

つまり、公的年金のように加入義務のある年金ではなく、個人の意思で加入するしないを決めることができる、生命保険会社で取り扱されている年金保険商品のことになります。

3.1個人年金の仕組み

個人年金保険は、貯蓄タイプの保険商品で、満期保険金を年金原資として分割払いで年金として受け取るものです。

年金を受け取る期間は、定期(10年、20年など)と、終身(一生涯)があります。

3.2個人年金の種類!

個人年金の種類には、ご本人(被保険者)が死亡した場合でも、ご遺族の方が年金を受け取れるタイプ(確定年金、保証期間付年金)と、本人しか受け取れないタイプに、わかれています。

4.個人年金と比較すべき6つはコレ!

個人年金保険は、「老後」に備える資金を準備するための貯蓄手段のひとつですが、個人年金以外にも、次のような方法が考えられます。

個人年金保険は、「老後」に備える資金を準備するための貯蓄手段のひとつですが、個人年金以外にも、次のような方法が考えられます。

4.1普通貯金

普通貯金は、都市銀行、地方銀行、信託銀行などで、いつでも預け入れができて、いつでも引き出しができる、出し入れ自由な貯金商品です。

普通貯金は、流動性が高く、決済などにも使いやすいといった特徴があります。

しかし、その反面、普通貯金での貯金は、なかなか貯まらない傾向がみられます。

金利は、ほぼ0%の状態が続いています。

4.2自動積立定期貯金

自動積立定期貯金は、「あらかじめ指定した日に、決まった金額を積み立てる」といった預入方法が基本となる貯金商品となります。

一般的には、銀行の普通貯金口座から、1000円単位で自動で積立貯金口座に振り替えることができ、預入期間も、1~5年など、比較的、自由に設定することができます。

普通貯金に比べると、比較的、貯まりやすく(確実性が高い)、今後、金利上昇時には恩恵も見込まれますが、現在、金利は低く、普通貯金よりは少しよい程度です。

ペイオフの対象(普通貯金と合わせて1000万円まで保証される)となります。

4.3個人向け国債(積立)

個人向け国債は、日本国が発行した債権(国債)を、個人の投資向けに買いやすくしたもので、原則として個人の方だけが保有することのできる国債となります。

個人向け国債は、取扱いのある銀行や証券会社で申込み、額面金額1万円から1万円単位で、購入することができます。

金利が半年ごとに見直される「変動10年」と、満期まで金利が変わらない「固定5年」「固定3年」の3種類があり、それぞれ、毎月、発行されています。

個人向け国債を毎月購入する場合、自動積立のような仕組みがないため、毎回、手続きをする必要があります。

また、1年以内の換金は不可となり、1年経過後の中途換金時には「直近2回分の金利に相当する金額を差し引く」といったペナルティーがあります。

ペナルティーとして、「固定5年」「固定3年」はいつ換金しても差し引かれる金額は同じとなりますが、「変動10年」の場合、金利が高い時に換金すると、差し引かれる金額が高くなります。

また、銀行や証券会社によっては、口座維持手数料がかかる場合があります。

金利は、銀行のスーパー定期貯金よりも少し良いていどです。

個人向け国債では、元本保証はありませんが、その性質上(日本国の債務)、実質的には元本保証がされているに等しい金融商品として、安全性が評価されています。

4.4一般財形貯蓄

財形貯蓄とは、正式には「勤労者財産形成貯蓄」といい、「勤労者財産形成促進法」にもとづいた福利厚生制度のひとつで、この制度を導入している事業所の「勤労者」だけが利用することができる制度です。

財形貯蓄には、一般財形貯蓄・財形住宅貯蓄・財形年金貯蓄の3種類があり、利用要件はそれぞれで異なりますが、いずれも、給与やボーナスから天引きされて、定期的にご自身の口座に積み立てられていきますので、かなり強制力の高い貯蓄となります。

一般財形貯蓄では、3年以内の払い出しは不可となり、非課税枠もありません(他の2つの財形であれば、合算して550万円までは非課税となります)。

金利は、通常の定期貯金よりも、若干、高くなっています。

また、お勤め先によっては、金利に、上乗せがある場合もあります。

1年以上財形貯蓄を行い、口座残高が50万円以上の場合、5年毎に適用金利が見直される5年固定金利制の財形持家転貸融資を受けることができます。

財形持家転貸融資で受けることができる融資額は、財形貯蓄残高の10倍以内(最高4000万円)で、実際に必要な額の90%までとなります。

4.5投資信託(積立型)

投資信託とは、多数の人が少しずつ投資したお金を、運用の専門家(ファンドマネージャー)が国内外の株式や債券等に分散投資して運用し、利益がでれば、投資した人に配分する金融商品です。

たとえば、集まったお金が100万円なら100万円を、ファンドマネージャーが、国内株式に20万円、海外株式に20万円、国内短期債券に30万円、海外債権に30万円といったように、分散して投資し、運用します。

そのため、最初から、ある程度のまとまった資金が必要になる株式投資とは異なり、少額(1万円ていど)から投資が可能となっています。

投資信託には、投資対象や運用方法、投資地域など、さまざまなタイプがあります。

●投資信託の種類

| 国内株式型 | インデックス連動型 | 日経225連動型 |

| Topix連動型 | ||

| アクティブ型 | ||

| 海外株式型 | インデックス連動型 | |

| グローバル型 | 日本を含む | |

| 日本を含まない | ||

| 地域型 | 欧州型 | |

| 北米型 | ||

| アジア・オセアニア型 | ||

| バランス型 | グローバル型 | |

| 国内型 | ||

| 国内債券型 | MMF | |

| 長期公社債 | ||

| 海外債券型 | 投資適格債 | |

| ハイイールド債 | ||

| 外貨建てMMF |

通常、これらの中から、ご自分で運用目的に合った投資信託を選択します。

また、投資信託では、購入時期に制限があるかないかによって、追加(オープン)型と単位(ユニット)型の2つの種類に分かれています。

追加(オープン)型は、信託期限がとくに設けられておらず、いつでも自由に売買できるタイプの投資信託となります。

「単位型(ユニット型)」は、信託期限があらかじめ設定されており、当初の募集期間中にしか購入できません。

追加(オープン)型投資信託は、現在の投資信託の主流となっています。

また、分配金の取り扱いによっても、「無分配型、再投資型投資信託」と「分配型投資信託」の2つの種類に分かれています。

「無分配型、再投資型投資信託」とは、分配金を投資信託の中に運用益として蓄積していくタイプの投資信託となります。

「分配型」投資信託は、決算期毎に分配金が支払われるタイプの投資信託となります。

投資信託は、一度購入すればそれで終わりというものではなく、資産配分が運用目的に合致しているかどうか、定期的に見直しを行い、リバランスする必要があります。

また、購入する際には購入手数料、運用期間中には運用管理費(信託報酬)や監査報酬、売買時には売買委託手数料、換金時には信託財産留保額などのコストが発生します。

投資信託では、元本割れのリスクがあります。

4.6個人型確定拠出年金(iDeco)

個人型確定拠出年金(iDeco)は、公的年金や企業年金にプラスして給付を受けられる私的年金のひとつです。

従来の公的年金や企業年金の年金制度は、「確定給付年金」と言い、国や企業が将来受け取る年金の金額を約束していますが、「確定拠出年金」では、ご加入者自身で、資産を運用します。

このため、将来受け取ることのできる年金額は、運用次第で異なってきます。

個人型確定拠出年金(iDeCo)では、資産運用の対象となる金融商品として、定期預金、投資信託、信託商品、保険商品など、いくつかのタイプの商品があります。

加入する際には、運営管理機関(銀行や証券会社など)経由で、加入手続きが必要となります。

また、運営管理機関ごとで、運用商品や、資産運用する際のコストが異なっています。

個人型確定拠出年金(iDeco)は、老後資金を準備することが目的となりますので、個人年金保険と同様、税制上の優遇措置が適用されます。

企業型確定拠出年金の場合、ご加入者が掛金を上乗せして拠出することができる場合もあります(これをマッチング拠出といいます)。

5.運用コストやとりかかりやすさを比較!

老後資金を準備するための個人年金保険と、その他の6つの貯蓄方法を、それそれに比較した場合、次のようになります。

| 運用費用(手数料など) | とりかかりやすさ | 方法 | |

| 普通貯金 | ほとんどかからない | ◎ | 銀行に口座開設 |

| 自動積立定期貯金 | ほとんどかからない | ◎ |

銀行に口座開設 自動積立を自分で設定 |

| 一般財形貯蓄 | ほとんどかからない | ◎※ | ※勤め先が導入していなければ利用できない 導入していれば利用価値大 |

| 個人向け国債(積立) | 解約時に中途換金調整額 | △ | 金融機関に申し込みが必要 自動積立がない |

| 個人年金保険 | ほとんどかからない | ◎ | 生命保険会社に申込みが必要 保険商品の知識が多少必要 |

| 投資信託(積立型) | コスト高 | △ | 金融機関に申し込みが必要

金融商品の知識が必要 |

| 個人型確定拠出年金(積立型) | コスト高 | △ | 金融機関に申し込みが必要 金融商品の知識が必要 |

6.税金の優遇度で比較!

老後資金を準備するための個人年金保険と、その他の6つの貯蓄方法を、税金面で、それそれに比較した場合、次のようになります。

| 課税の種類 | 税制上の優遇措置 | |

| 普通貯金 | 利子に対して所得税※源泉分離課税20.315%(2037年まで) | なし

(ペイオフ対象) |

| 自動積立定期貯金 | 利子に対して所得税※源泉分離課税20.315%(2037年まで) | なし

(ペイオフ対象) |

| 一般財形貯蓄 | 利子に対して所得税※源泉分離課税20.315%(2037年まで) | なし

(貯金の場合であればペイオフ対象) |

| 個人向け国債(積立) | 利子所得税※源泉分離課税20.315%(2037年まで)

売却益に所得税20.315%(2037年まで) |

年間給与収入2000万円以下かつ年間の譲渡益(給与所得者の場合、給与所得・退職所得は含めない)が20万円以下の場合には非課税 |

| 個人年金保険 | 受け取り時に所得税※ただし基礎控除(38万円)の範囲内であれば非課税※還付を受けられる場合あり | 個人年金保険料控除 年間80,000円以上の保険料を負担した場合、最大6,800円の還付金が受け取れる※所得税40,000円、住民税28,000円の税金控除が受けられるため |

| 投資信託(積立型) | 分配金・換金時の収益に対して 所得税20.315%(2037年まで) | NISA(年間120万円まで最大500万円の運用益は5年間非課税) |

| 個人型確定拠出年金(積立型) | 非課税 | 運用期間中、非課税

引出時 、一時金の場合、退職金控除、年金の場合、公的年金控除 |

7.今からできることを考えよう!

個人年金保険や、その他の貯蓄方法のいずれを選択するにしても、老後資金を準備するためのものですから、なるべく手間と費用はおさえたいものですね。

ここで、老後の生活費が、いったいいくらくらい必要になるか、みてみましょう。

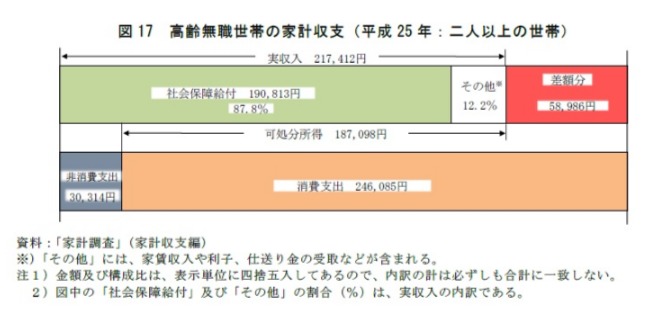

総務省統計局から平成25年に発表された「統計からみた我が国の高齢者(65歳以上)」によると、二人以上の高齢無職世帯について、1世帯当たり平均1か月間の家計収支の実収入(いわゆる税込収入である)は、217,412円となっています。

内訳は、公的年金などの社会保障給付が190,813円と、実収入の9割近くを占めており、そのほか、家賃収入や仕送り金の受取りなどが含まれています。

また、実収入から税金や社会保険料などの非消費支出(30,314円)を差し引いた可処分所得(手取り収入)は、187,098円となっています。

一方、消費支出は246,085円と、可処分所得(手取り収入)よりも毎月58,986円多くなっています。

この差額分は、貯蓄など金融資産の取崩しなどで、まかなわれています。(図17)

つまり、この差額の約6万円という金額を、ひとつの目安にすればいいかもしれません。

ただし、現在、所得代替率(厚生年金の場合)は62%程度ですから、ざっくり考えて、6万円の1.5倍ほどの金額を見越して、準備しておく必要があるかと思われます。

その場合、ざっくりとですが、9万円(6万円×1.5)×12カ月×20年(退職後の平均余命)=2160万円が、老後資金として最低限必要になる金額であることが、想定されます。

老後資金の準備は、早ければ早い年齢のうちから始めたほうが、投資信託や個人型確定拠出年金(iDeco)やなどのリスク型の金融商品や保険商品を使って、長期分散投資と複利効果で、運営益をだしやすくなります。

現在、定年まであと10年ほどしかないという場合でしたら、老後資金をできるだけリスクの低い金融商品や保険商品を使って確保しつつ、定年延長や、再就職なども視野にいれたうえで、老後資金の計画を立てたほうが、より現実的です。

たとえば、65歳で定年後、引き続き同じ会社で70歳まで働けば、現役時代の給与より下がったとしても、20万円(見込み額)×12カ月×5年=1200万円になります。

つまり、老後に必要になる資金の半分ほどを準備したのと、同じことになりますので、より現実的な老後計画と言えるのではないでしょうか。

また、自営業の方であれば、なおさら、仕事を続けることの意義は、より大きなものになるのではないでしょうか。

8.まとめ

以上、個人年金と比較検討すべき6つのことについて見てきましたが、いかがでしたか?

ところで、みなさんは、いつから消費税が10%になるか、ご存知ですか?

なんと、2029年4月の予定が、2031年4月からに延期されたそうです!

いつのまに!?

私は、まったく知りませんでした・・・

突然ですが、ここで、質問です。

あなたは、国から「1200万円、さしあげます」と言われたら、どうしますか?

そんな、おいしい話あるわけない!と思いますか?

でも、実は、あるんです。

それが、「基礎年金」です。

将来的に、今の6,5000円より低くなったとしても、たとえば、50,000円を65歳から20年間受け取れば、50,000円×12カ月×20年=1200万円です。

もちろん、20年以上もらうことができれば、さらに、お得です。

「お、おいしい・・・」と思ってしまったのは、私だけでしょうか?!

しかも、その半分は、私たちが支払う税金でまかなわれています。

ということは、将来的には、毎月2万5千円は、税金を回収できる?!

そりゃまぁ、年金破たん説が消えないはずだわ。

こんな「おいしい話」、いつまでも続くわけないし、あるわけない!って思いますよね。

とりあえず、節約大好き主婦のみなさんは、長生きを目指しましょうか!?

あと、なにかと取沙汰される3号保険者(専業主婦)ですが、「16,000円で済むんなら、そっちのがいいわ」と思ってしまったのは、私だけ・・・?

現在、夫(と会社)が、どえらい額を負担してくれています・・・って、当然、夫のお給料から、私の分は減らしてもらえますよね!?

そこんとこ、どうなんでしょう!?