老齢世代を支える若い世代の人口は、ご存知のように減少傾向にあります。

これにより、シニア1人を支える現役世代の人数は年々少なくなり、その負担額は決しておざなりにできない額となっています。

この状態が続くと、現役世代が老齢世代に突入した際、その受給資格や受給年齢の変更が余儀なくされ、セカンドライフに暗い影を落とすことは、もはや回避できない、重要な問題となっています。

そこで今回は、公的年金制度である国民年金の保険料/受給額などを、正しい情報で理解し、来るセカンドライフへの備えをどうすべきかを、一緒に見てまいりましょう。

目次

1.公的年金制度とは

1.1公的年金のしくみ

1.2公的年金の種類

2.国民年金とは

2.1国民年金のしくみ

3.国民年金の保険料とは

3.1国民年金保険料の算出方式

3.2実際の保険料額

3.3制度改正による平成29年度までの保険料

4.国民年金の受給とは

4.1受給可能な国民年金の種類

4.2受給の条件

4.3受給月額の算出方式

4.4実際の受給額目安

5.受取年金受給額を増やすには

5.1後納制度

5.2付加年金

5.3国民年金基金

5.4iDeCo

5.5受給年齢の繰り上げ

6.セカンドライフとは

6.1セカンドライフの実情

6.2セカンドライフに必要な資金

7.セカンドライフへの備え

7.1銀行などの金融商品による備え

7.2生命保険による備え

8.生命保険の活用術

8.1セカンドライフ向けの生命保険とは

8.2保険の比較サイトの活用

9.まとめ

1.公的年金制度とは

公的年金制度は、私たちにとって身近な存在で、当然あるべきものとしての認識がなされていますが、一体どんな変遷を経て、現在に至ったのでしょうか。

簡単にその歴史を紐解いてみました。

| 昭和17年 | 工場などに勤務する男性労働者を対象に「労働者年金保険制度」が創設 |

| 昭和19年 | 事務職の労働者男女を対象に「厚生年金保険制度」へ改組 |

| 昭和29年 | 会社員対象の「厚生年金保険」、公務員対象の「共済年金」の公的年金を整備 |

| 昭和36年 | 自営業者を対象に「国民年金制度」が創設 これにより「国民皆年金」の体制が実現化 |

| 昭和60年 | それぞれ別々だった「厚生年金保険」と「厚生年金保険」「共済年金」が制度改正により現在の体系に確立 |

現在の体系が確立されたのは、そんなに昔ではないことが分かります。

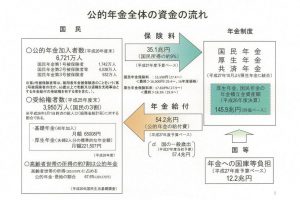

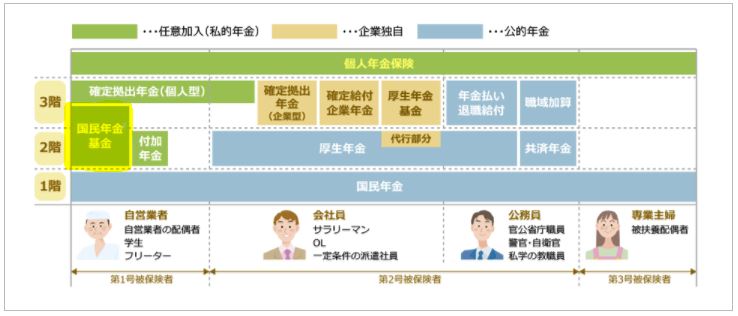

制度自体は、若い世代が老齢世代を支える「相互扶助」の考えに基づき構成されており、その加入が私たち国民に義務付けられており、下記図のように運営がなされています。

1.1公的年金のしくみ

それでは一体、公的年金とはどのような仕組みになっているのでしょうか。

まずは下記イメージ図をご覧ください。

日本に住所を置く、20~60歳までの方は、国民年金への加入が義務付けられています。

しかしながら下記の年金手帳を見ると、国民年金以外の手帳が見られます。

これは一体なぜでしょう。

1.2公的年金の種類

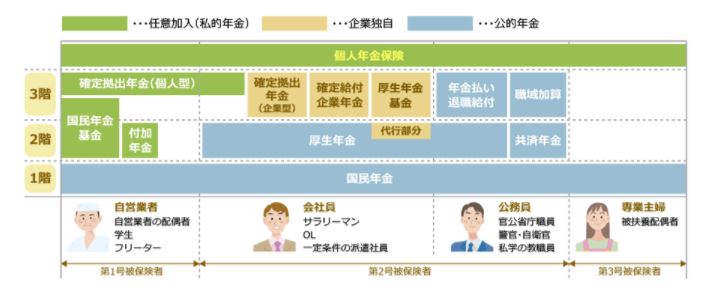

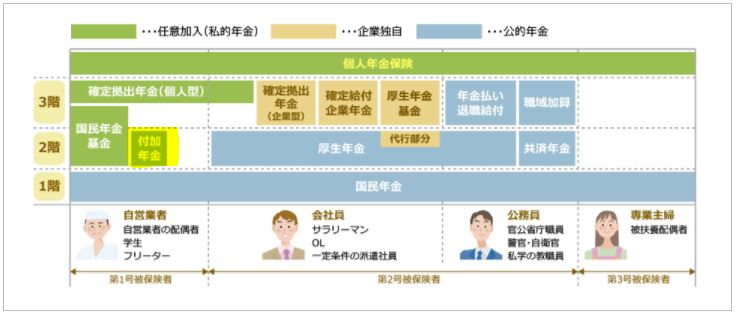

実は公的年金制度は、下記表のように3階建てを擁しています。

その中の1階部分に国民年金が位置しており、この階は全ての人が加入すべきものとして義務付けられています。

実際に「私は厚生年金」「私は共済年金」だと言われる方々は、あくまでも国民年金に加入した上で、上乗せとして2階部分で行われている年金制度へも加入していると言うことになります。

| 3階 | 厚生年金基金 | 企業年金の一種で、手厚い老後所得を保障 |

| 確定給付企業年金 | 厚生年金保険加入者対象。あらかじめ定められた算定式で給付される | |

| 確定拠出年金 | 公的年金制度に上乗せされ、運用実績で年金額が変動する年金制度 | |

| 適格退職年金 | 平成24年以降実質的に廃止 | |

| 共済組合の職域年金 | 職域加算とも呼ばれたが厚生年金と共済年金の統合により、実質廃止。2015年9月30日以前の共済組合員(公務員など)には給付あり | |

| 2階 | 厚生年金 | 国民年金の上乗せ部分で、企業勤務者などが加入する公的年金 |

| 共済年金 | 国民年金の上乗せ部分で、公務員が加入する年金制度 | |

| 1階 | 国民年金 | 日本在住の20際≦60歳に加入義務がある年金制度 |

2.国民年金とは

さて、前章で国民年金の位置づけをご理解いただいたところで、もう少しブレイクダウンした情報も、見てまいりましょう。

2.1国民年金のしくみ

まずは先ほどの情報と合わせて、概要を一覧化してみましょう。

| 日本に住む20~60歳の方は、外国人の方を含めて国民年金に加入し、 保険料を納めることが法律で義務化されている |

| 公的年金は社会全体で支えあう世代間扶養の仕組みとなっている |

| 公的年金には、老齢年金のほか、万が一の場合に支給される障害年金や遺族年金がある |

| 国民年金では、受け取る年金額の一部を国が負担している |

| 公的年金で納めた保険料は、全額社会保険料控除の対象となる |

大半の方が、自営業者や学生など、企業勤務者でない方が加入すべきが国民年金制度だと思っていらっしゃるかと思いますが、先ほどお伝えしたように、日本に住所を置いている20~60歳までの全ての人へ、その加入が義務付けられています。

これにより、行く行くは「老齢」「障害」「死亡」に際し、「基礎年金」を受け取れるようになっているのです。

分かりやすくご説明すると、下記のような形になります。

| 第1号被保険者 | 農業などの従事者 | 納付書や口座振替などで、自身で支払う |

| 学生 | ||

| フリーター | ||

| 無職 | ||

| 第2号被保険者 | 厚生年金保険の適用を受けている事業所に勤務 | 国民年金保険料は厚生年金保険料に含まれ、給与などから控除される |

| 第3号被保険者 | 20~60歳までの第2号被保険者の配偶者 | 配偶者が加入する年金制度が一括負担 |

次に、国民年金の加入者ごとの加入の手続きと保険料納付方法を、見ておきましょう。

| 対象 | 手続き | 納付方法 |

| 第1号被保険者 | 日本に住む20~60歳の方で、第2号被保険者(厚生年金加入者)又は 第3号被保険者(第2号被保険者に扶養されている被扶養配偶者)に該当しない方は 国民年金窓口で手続き |

国民年金機構から送付される納付書にて納入 |

| 第1号被保険者に該当する外国人の方は、市区町村役場で住民票作成を行った後 同じ市区町村役場の国民年金窓口で加入手続き |

||

| 第2号被保険者 | 会社などの事業主が行う | 保険料は給与から源泉控除され、事業主が納入 |

| 第3号被保険者 | 第3号被保険者に扶養されている20~60歳の配偶者(被扶養配偶者)で 第2号被保険者である配偶者が勤めている会社等の事業主を経由して実施 |

保険料負担はなく、第2号被保険者全体で負担 |

基本的に国民年金の窓口は、国民年金窓口となっているのがお分かりいただけるかと思います。

不明な点などは、下記を活用しましょう。(画像をクリックいただくと、混雑予想などの詳細がご覧いただけます。)

3.国民年金の保険料とは

さて、相互扶助の仕組みである以上、拠出金が必要となりますので、当然保険料の支払いが発生します。

実際の月々の保険料は、翌月の末日までの納付が必要で、その納付方法は下記のように、多岐に渡っています。

| 窓口払い | 口座振替 | まとめ納付(割引制度あり)

窓口払い |

まとめ納付(割引制度あり)

口座振替 |

電子納付 |

| 銀行などの金融機関 | 銀行などの金融機関 | 銀行などの金融機関 | 銀行などの金融機関 | ATM |

| 郵便局 | 郵便局 | 郵便局 | 郵便局 | モバイルバンキング |

| コンビニエンスストア | – | コンビニエンスストア | – | インターネットバンキング |

| – | – | – | – | テレフォンバンキング |

銀行等の金融機関、郵便局、コンビニエンスストア等の窓口で現金による納付のほか、口座振替やインターネットを利用する方法もあり、その選択の幅が広がっていますので、自身の払いやすいパターンを利用すると良いでしょう。

この他に、将来の一定期間の保険料を前払いすると、保険料が割引される制度もある上、更に口座振替による前払いは、現金での前払いに比べて割引がなされるので、よりお得な方法になります。

また支払方法として近年活用されている、電子納付などの利用もとても便利です。

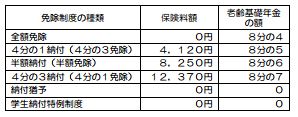

もちろん諸事情などにより所得が少ない等のケースで、保険料を納めることが困難な場合は、市区町村役場に保険料免除等の申請が行えるようになっています。

この申請が年金事務所で承認された場合は、保険料の全額又は一部が、下記図のように免除されることになっています。

ただしご注意いただきたいのが、1/4納付、半額納付及び3/4納付は、一部保険料を納めなかった場合、一部免除が無効となり未納と同じに扱いになる為、将来の老齢基礎年金の計算に含まれないと言う点です。

また、万が一の際の障害基礎年金や遺族基礎年金が受給不可になる場合もありますので、免除を受けられる方はその点を、あらかじめ念頭に置いておきましょう。

3.1国民年金保険料の算出方式

前章で国民年金の基礎的部分をご理解ただいたところで、実際に気になる保険料の計算方法を、見てまいりましょう。

毎年の保険料額は、下記の計算式で算出されており、物価や賃金の変動にあわせて調整がなされます。

つまり国民年金の保険料は、変動する可能性があると言うことです。

冒頭で申し上げた通り、老齢世代を支える現役世代の人口は、下降の一途を辿っていますので、減額よりはむしろ保険料増額を想定しておいた方が、良いでしょう。

3.2実際の保険料額

保険料の算出法がお分かりいただけたところで、実際の保険料額を見てまいりましょう。

下記は先ほど申し上げた変動率で算出された、実際の保険料に関する日本年金機構公開のデータです。

| 前年度改定率 | 物価変動率 | 実質賃金変動率 | 保険料改定率 | 平成16年度に決められた保険料額 | 実際の保険料額 | |||||

|

決定後の保険料額

|

17年度 | 平成17年4月~ 平成18年3月 |

– | – | – | – | 1.00 | ¥13,580 | ¥13,580 | |

| 18年度 | 平成18年4月~ 平成19年3月 |

1 | 1 | 0.00% | – | – | 1.00 | ¥13,860 | ¥13,860 | |

| 19年度 | 平成19年4月~ 平成20年3月 |

1 | 0.997 | -0.30% | – | – | 0.997 | ¥14,140 | ¥14,100 | |

| 20年度 | 平成20年4月~ 平成21年3月 |

0.997 | 1.003 | 0.30% | 0.999 | -0.10% | 0.999 | ¥14,420 | ¥14,410 | |

| 21年度 | 平成21年4月~ 平成22年3月 |

0.999 | 1 | 0.00% | 0.998 | -0.20% | 0.997 | ¥14,700 | ¥14,660 | |

| 22年度 | 平成22年4月~ 平成23年3月 |

0.997 | 1.014 | 1.40% | 0.997 | -0.30% | 1.008 | ¥14,980 | ¥15,100 | |

| 23年度 | 平成23年4月~ 平成24年3月 |

1.008 | 0.986 | -1.40% | 0.99 | -1.00% | 0.984 | ¥15,260 | ¥15,020 | |

| 24年度 | 平成24年4月~ 平成25年3月 |

0.984 | 0.993 | -0.70% | 0.987 | -1.30% | 0.964 | ¥15,540 | ¥14,980 | |

| 25年度 | 平成25年4月~ 平成26年3月 |

0.964 | 0.997 | -0.30% | 0.989 | -1.10% | 0.951 | ¥15,820 | ¥15,040 | |

| 26年度 | 平成26年4月~ 平成27年3月 |

0.951 | 1 | 0.00% | 0.996 | -0.4% | 0.947 | ¥16,100 | ¥15,250 | |

| 27年度 | 平成27年4月~ 平成28年3月 |

0.947 | 1.004 | 0.40% | 1.001 | 0.10% | 0.952 | ¥16,380 | ¥15,590 | |

| 28年度 | 平成28年4月~ 平成29年3月 |

0.952 | 1.027 | 2.70% | 0.998 | -0.20% | 0.976 | ¥16,660 | ¥16,260 | |

| 29年度 | 平成29年4月~平成30年3月 | 0.976 | 1.008 | 0.80% | 0.992 | -0.80% | 0.976 | ¥16,900 | ¥16,490 | |

| 将来の保険料額 | 30年度~ | 平成30年4月~ | ¥16,900 | 平成30年度~保険料額 | ||||||

前述でお伝えした社会的背景である人口減少や経済動向により、やはり年々上昇傾向にあることが分かります。

いわゆる「バブル経済期」の再来はないと言われている現在の経済状況では、保険料の減額は望めないことを念頭に置かねばなりません。

3.3制度改正による平成29年度までの保険料

上記保険料一覧表にも記載がありますが、ここで平成16年に制度改正がなされたことによる、保険料の変更を見ておきましょう。

平成29年度までの保険料は、下記のように毎月280円ずつの引き上げが行われました。

|

平成16年の制度改正で決められた

平成17年度以降の保険料額 |

平成17年 | 平成18年 | 平成19年 | 平成20年 | 平成21年 | 平成22年 | 平成23年 |

| ¥13,580 | ¥13,860 | ¥14,140 | ¥14,420 | ¥14,700 | ¥14,980 | ¥15,260 | |

| 平成24年 | 平成25年 | 平成26年 | 平成27年 | 平成28年 | 平成29年度以降 | ||

| ¥15,540 | ¥15,820 | ¥16,100 | ¥16,380 | ¥16,660 | ¥16,900 | ||

わずか280円、されど280円なので年額に換算すると、実に3,360円の値上げがなされたことになります。

年金制度は相互扶助の概念に基づいているので致し方ない上、将来の自身が受け取れる受給額や受給開始年齢にもかかわる問題なので、一概に反論できるものではないのが、苦しいところでもあります。

4.国民年金の受給とは

さてここまでは、老齢世代を支える側としてのネガティブな情報ばかりご覧いただきましたが、ここからは実際の受給側の視点から、国民年金を見てまいりましょう。

4.1受給可能な国民年金の種類

公的年金制度には下記の種類があり、老後や疾病/ケガ、死亡時など、自身の置かれた状況によって、年金を受け取れるように、体系化されています。

| 国民年金 | 厚生年金 | 共済年金 | |

| 老後 | 老齢基礎年金 | 老齢厚生年金 | 退職共済年金 |

| 病気 ケガ |

障害基礎年金 | 障害厚生年金 障害手当金 |

傷害共済年金 障害一時金 |

| 死亡 | 遺族基礎年金 寡婦年金 死亡一時金 |

遺族厚生年金 | 遺族共済年金 |

特に皆さん気になられるのが、シニア世代で受け取れるようになる老齢基礎年金だと思いますが、それぞれ支給額や条件などが異なりますので、次章にてご説明してまいります。

| 老齢基礎年金 | 国民年金加入者 |

| 老齢厚生年金 | 国民年金+厚生年金加入者 |

| 退職共済年金 | 公務員などの共済年金加入者 |

4.2受給の条件

国民年金を含め、公的年金の受給を受けるには下記条件を満たしている必要があります。

| 老齢基礎年金 | 保険料納付期間+保険料免除期間≧25年かつ65歳以上(例外あり) |

| 老齢厚生年金 | 厚生年金保険期間が1カ月以上(65歳未満は1年以上の被保険者期間が必要) |

| 退職共済年金 | 1年以上の組合員期間があること 組合員期間+国民年金期間+厚生年金期間≧25年 |

また支給開始年齢も、加入している年金の種別によって、下記のように異なります。

| 老齢基礎年金 | 原則65歳だが、減額年金であれば60歳からの繰上受給可*1

66~70歳までの公方年齢から増額された年金の繰下げ受給可*2 |

| 老齢厚生年金 | 原則60歳で厚生年金被保険者期間が1カ月以上

65歳未満は厚生年金被保険者期間が1年以上 |

| 退職共済年金 | 65歳 |

*繰上げ/繰下げ部分に関しては、第5章の「受け取る年金受給額を増やすには」で、ブレイクダウンしてまいります。

4.3受給月額の算出方式

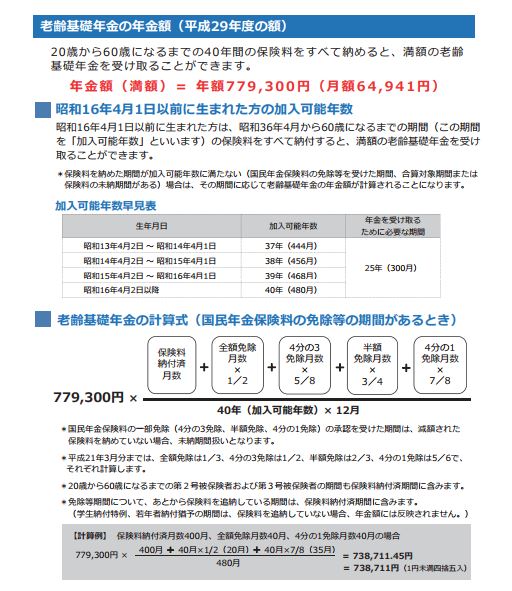

それでは、将来受け取れるであろう老齢基礎年金とは、どのように算出されれいるかを、見てまいりましょう。

|

老齢 基礎年金 |

20歳~60歳になるまでの40年間の全期間保険料を納めた場合、65歳から満額の779,300円が受給可 保険料を全額免除された期間の年金額は1/2(平成21年3月分までは1/3)となり、保険料の未納期間は年金額の計算の対象外振り上げ/繰下げにより前述のように増減が発生 |

煩雑に見えてしまいがちですが、自身の受け取れる年金額は、実は日本年金機構から送付されてくる、「ねんきん定期便」で確認することが出来ます。

また、併せて日本年金機構が公式ホームページ上で、各種受給に関するパンフレットを公開しているので、積極的に活用しましょう。

4.4実際の受給額目安

そうは言っても、おおよその金額を把握しておきたいのが世の常ですので、下記を一つの目安にしておきましょう。

再三申し上げているように、これはあくまでも目安であり、保険料納付実績により受け取れる老齢基礎年金額は、それぞれ異なります。

今回が良い機会だととらえ、自身の加入実績をぜひ把握しておいていただきたいと、思います。

5.受取年金受給額を増やすには

さて、前章までで国民年金制度においてのご自身の状況が、把握いただけたかと思います。

そこでこの章では、言われるままに老齢年金を受け取るのではなく、積極的に老齢年金の受給額を増やす方法を、いくつか見てまいりましょう。

5.1後納制度

年金制度は、支払義務期間に納入してきた払い込み実績により、受け取れる年金額が増減すると言うことが、もちろん大前提です。

しかしながら諸事情により、時効を経過して未払いとなってしまった保険料期間を抱える方も、いらっしゃることだと思います。

そこで、そのような未払保険料を再納付することで、将来受け取れる年金額を増額させるための救済措置として、過去5年分にさかのぼり納付可能な、「後納制度」が制定されました。

ちりも積もればなんとやらで、わずかでも下記のように増額がなされます。

ぜひご自身の年金納付状況を、前章でお伝えした日本年金機構から送付される「ねんきん定期便」で、確認をしておきましょう。

また、支払が困難な状況で全額免除や一部納付などが承認された期間については、10年以内に保険料を納付する「追納」も可能となっています。(第3章参照)

この追納を利用 した場合、将来の老齢基礎年金の計算は、保険料を全額納付した場合と同等ですが、免除等が承認された期間が属する年度の翌年度から起算して、3年度目以降に追納される場合は、当時の保険 料に一定の加算金がつきます。

当時は保険料の納入が困難な状況にあって免除制度を利用した方が、後々納入可能になった際の救済措置となりますので、可能な限り利用しておくのも、一つの手段です。

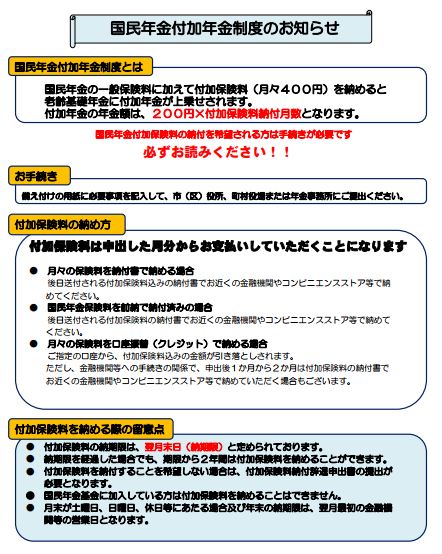

5.2付加年金

第一号被保険者/任意加入被保険者が、月々の保険料の納付額に月額400円上乗せすることで、受け取れる老齢基礎年金に上乗せがなされるのが、「付加年金」です。

今一度下記のイメージ図を思い出していただきたいのですが、自営業者やその配偶者/学生/フリーターなどの方々が属する第一号被保険者の2階の、黄色でマークアップされている部分に当たります。

そこで気になる将来的に上乗せされる年金額ですが、「200円×付加年金納付月数」と、なっています。

それではもう少しこの数値を、具体的に見てまいりましょう。

仮に20年間、上乗せ保険料を納付した場合、下記の支払いが発生します。

毎月400円納付×240カ月(20年)=上乗せ納付額96,000円

しかしながら、付加される年金を試算すると、

200円×納入実績240カ月(20年)=48,000円(1カ月当たり4,000円)

となり、毎月400円を上乗せ納付することで、将来的に毎月4,000円もの付加年金受取が、可能となります。

更にこの試算に基づき、老後20年間付加年金を受給したと仮定すると、

付加年金1カ月4,000円×12カ月×20年=960,000円

と、なんとも驚くべき金額の受給が可能となり、その利率は銀行などの金融商品の比にもならないのです。

そんな付加年金制度の概略を、ここでまとめておきましょう。

| 申込先=居住の市区町村 |

| 定額につき物価スライドなし(増額/減額なし) |

| 国民年金基金加入者の利用不可 |

| 納付期限=翌月末(休祝日は翌営業日) |

| 納付期限を超過した場合、その期限から2年間は後納可 |

より詳しい情報を求めの方は、下記の日本年機構開示のお知らせをクリックいただくと、公式サイトへと移動しますので、ご活用下さい。

5.3国民年金基金

さて次は、国民年金基金です。

やはり先ほどの付加年金同様に、下記のイメージ図を思い出して下さい。

自営業者やその配偶者/学生/フリーターなどの方々が属する第一号被保険者の2~3階の、黄色でマークアップされている部分に当たります。

実際に納められた掛け金は、下記の金融商品にて、将来の年金として運用がなされています。

| 国内債券 |

| 国内株式 |

| 外国債券 |

| 外国株式 |

そんな国民年金基金ですが、第一号被保険者を対象とした任意加入で、やはり老齢基礎年金に上乗せを行うためのシステムで、下記の2種類があります。

| 地域型基金 | 都道府県単位設立 | その地域に居住していること |

| 職能型基金 | 同種同業全国単位設立 | その職種に従事していること |

給付設計は2種類で、口数に応じて掛け金を納入し、その掛け金は社会保険料控除対象となります。

| 1口目 | 全員加入 |

| 2口目 | 選択型 |

そこで気になる掛け金ですが、下記の5種類があり、その金額は下記表の上に行くほど高くなっています。

|

1口目

|

終身年金A型 | 15年間保証 |

| 終身年金B型 | 保障期間なし | |

|

2口目以降

|

確定給付年金Ⅰ型 | 65歳支給開始/15年間保証 |

| 確定給付年金Ⅱ型 | 65歳支給開始/10年間保証 | |

| 確定給付年金Ⅲ型 | 60歳支給開始/15年間保証 |

*※B型にのみ加入しており、年金支給開始前に死亡した場合、遺族一時金として1万円が支払われるようになっています。

なお、1口目のいずれかを選んだ後であれば、2口目からはどの種類に何口加入するかは、任意となっています。

しかしながら、下記に該当する方の国民年金基金への加入は、不可となっています。

| 国民保険料の免除を受けている |

| 学生納付特例 |

| 若年者納付猶予 |

| 退職/失業などによる特例免除 |

| 農業者年金加入者(被保険者) |

ここで、国民年金基金の注意点を、更にまとめておきましょう。

| 国民年金の保険料(1階部分)を滞納してしまうと、その期間に収めた掛け金は返金となる |

| 任意加入だが、原則可途中解約不可 |

| 掛け金の増額/減額は変更可 |

| 掛け金の払い込みの一時中断可(未納期間分に応じて給付年金額が減額となる) |

| 未納2年間以内なら追納可 |

| 銀行金融機関か郵便局からの口座振替で納入。振込用紙の発行はなく、コンビニ払い不可 |

| 掛け金の上限があり、月額:68,000円(年額:816,000円)まで |

| 前納により0.1カ月分の割引制度あり |

そんな国民年金基金ですが、「自身の積立金は、自身の年金以外には使われない」と言う大前提があるので、ある種の安心感がある手段となっています。

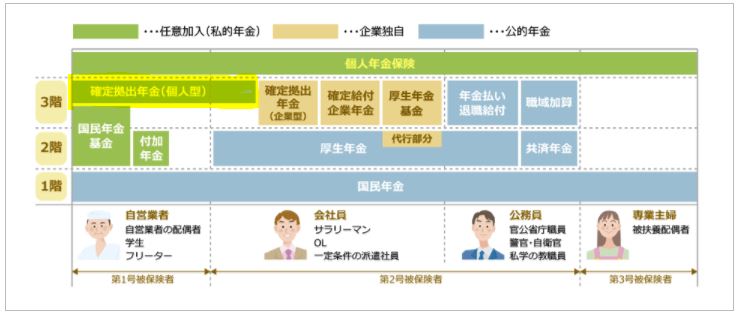

5.4iDeCo

「本来受け取れる公的年金+α」となるように体系化されたものが、最近なにかと話題のNEWCOMERであるiDeCoです。

やはり先ほどと同様に、下記のイメージ図を思い出して下さい。

自営業者やその配偶者/学生/フリーターなどの方々が属する第一号被保険者と企業勤務者である第二号被保険者の一部の3階、黄色でマークアップされている部分に当たる、個人型の確定拠出年金となります。

従来自営業者や企業勤務者の一部しか利用出来ないシステムでしたが、制度改正により平成29年1月から、マークアップ部分に縛られることなく、基本的に公的年金制度に加入している60歳未満の全ての方が加入できるようになった、比較的新しいシステムです。

iDeCoはその掛け金を60歳に到達するまで拠出し、60歳以降には老齢給付金が受け取れるようになっています。

ここでいったん、iDeCoの概要を、一覧化しておきましょう。

|

税制上の優遇措置が手厚い

|

掛け金全額が所得控除 |

| 本来課税対象となる運用益も、非課税で再投資 | |

| 受取年金が公的年金などの控除対象 | |

| 受取一時金が公的年金などの控除対象 | |

| 掛け金の任意設定が可 | 月額5,000円から、1,000円単位で設定可

*年に1回、掛け金額の変更可 |

| 年金制度の所属が変更になっても継続可 | *一部不可な場合あり |

| 取扱金融機関の選択可 | より魅力的な商品を選択できる |

| サービスレベルを選択できる | |

| 開設口座の管理手数料を選択できる |

そんなiDeCoの確定拠出限度額は、下記になります。

なお加入などの規定に関しては、下記サイトから簡単に診断ができるようになっていますので、まずは自身の加入可否を確認しましょう。

iDeCoは公式サイトにて、非常にわかりやすい動画を配信しています。

字面を読み込むよりも格段に仕組みなどの諸々の情報を入手できますので、ぜひご覧ください。

5.5受給年齢の繰り上げ

さて、ここでは最も利用しやすい受給年金額の増やし方としての、受給開始年齢の繰り上げを、見てまいりましょう。

前述でもお伝えしたように、現在年金支給に関しては、繰り上げ受給や繰下げ受給制度が設けられており、自身で選択することが来ます。

選択したその状況で、受け取れる年金額が増減しますので、下記を参考になさってください。

*1繰下げ請求と減額率

| 請求時年齢 | 減額率 |

| 60際 | 42.0% |

| 61歳 | 35.0% |

| 62歳 | 28.0% |

| 63歳 | 20.05 |

| 64歳 | 11.0% |

*2繰上げ請求と増額率

| 請求時年齢 | 増額率 |

| 66歳(1年を超え2年に達するまで) | 112% |

| 67歳(2年を超え3年に達するまで) | 126% |

| 68歳(3年を超え4年に達するまで) | 143% |

| 69歳(4年を超え5年に達するまで) | 164% |

| 70歳(5年を超えるまで) | 188% |

いかがでしたでしょうか。

自己資金を投じない場合は、受給年齢の引き上げを。

そう多くの自己資金を投じる気がない場合は、付加年金を。

ある程度のリターンを求めるのであれば、国民年金基金を。

自身で拠出金をコントロールしたい方は、iDeCoを。

などと言った具合に、様々なシチュエーションに合わせて、年金受給額を増やすことは可能です。

受け身で待っているばかりでは、びた一文なりとも増額は見込めません。

たとえわずかな額でも、積極的にこれらの手法を活用して、年金受給額増加を促すことは、決して無駄とは言えないでしょう。

6.セカンドライフとは

さてここまでは、「国民年金の基礎知識」→「国民年金の保険料」→「国民年金の受給額」→「年金額を増やすには」と、一通り見ていただきました。

一体なぜここまで、国民年金を丁寧にさらってきたのでしょうか。

それは、いずれもしくは近い将来、あるいはすでに迎えているセカンドライフの理想と現実に、大きなギャップが発生し、社会的に問題になっているからに他なりません。

そこで、そのギャップとはいかなるものなのかを、この章では見てまいりましょう。

6.1セカンドライフの実情

それまでこつこつと一生懸命に、仕事や子育てにまい進し続け、やっと迎えた自由時間あふれるセカンドライフ。

それまで贅沢するゆとりも時間もなく、我慢し続けてきた趣味や旅行にいそしみたいと言う思いを持つ方が、大半だと思います。

が、そこには老後資金と言う、大きな壁が立ちはだかります。

下記は60歳以上の1世帯あたりの、平均的な最低限の生活費と、趣味や余暇に使いたいゆとり費用を、まとめたものです。

それまで月々確保できていた収入は、当然退職と共に減滅します。

特に近年では、早期退職制度などの導入が盛んに行われ、「定年退職=60歳」と言う概念は、意味をなさなくなりました。

また4.2章でお伝えしたように、国民年金受給開始年齢は65歳まで引き上げられているため、最低でも無収入の期間を5年前後抱えることになります。

更には、思い描いているセカンドライフは、平均寿命を80歳として考慮すると、優に20年を超過してしまうのです。

しかしながら退職後も生活は続いていくので、上記のような生活費を、公的年金や預貯金などから捻出しなければなりません。

6.2セカンドライフに必要な資金

では一体セカンドライフに向けて、いくらぐらい用意したら良いのかと言う、具体的な問題にぶち当たります。

そこで先ほどの1世帯あたりの生活費データを利用して、この数値を具体的な金額に置き換えてみましょう。

必要最低限の生活費22万円+ゆとり生活費13.4万円=月額生活費35.4万円

月額生活費35.4万円×12カ月=年額生活費424.8万円

平均寿命を80歳と設定した場合、

セカンドライフ年数20年×年額生活費424.8万円=セカンドライフ生活費総額8,496万円

なんと実に1億円近い資金の確保が、必要となってしまうのです。

ここで、今一度思い出して下さい。

国民年金への加入実績が夫婦ともども40年あったとしても、月額年金受給額は二人で10~13万円前後です。

もちろん前述のように、加入実績に連動した分の年金しか受け取れませんので、この額を下回る可能性もないとは言えません。

それを先ほど試算したセカンドライフの必要資金に当てはめると、

必要最低限の生活費22万円+ゆとり生活費13.4万円=月額生活費35.4万円

それにに対して、実に月額23~25万円の不足、年額276~300万円の不足、20年のセカンドライフ中5,520~6,000万円の不足となるのです。

一般的に考えても、家計を支えながら働き続ける中で、この金額を60歳前後までに用意すると言うことは、至難の業です。

更に言えば、この老後の生活資金難は、誰の身の上にも起こりうる問題です。

そこでそんな状況を打破すべく、入念なファイナンシャルプランニングが重要となってくるのです。

7.セカンドライフへの備え

「そうは行ってもファイナンシャルプランなんて、保険とか金融関係の人の肩書とか用語で、明確な意味なんてさっぱりわからない」

そんな声も、当然聞こえてきます。

でも横文字だからと構えなくても、大丈夫です。

なぜなら端的に言い換えれば、ファイナンシャルプランとは、「人生設計」であり「人生設計を支える経済計画」だからです。

そこで、より具体的な自身の経済計画を考えてまいりましょう。

7.1銀行などの金融商品による備え

私たちにとって、現金のプール先でもある、最も身近なの存在が銀行ではないでしょうか。

「将来に向けた預貯金と言えば銀行」と言っても過言ではないほど、世に浸透しています。

しかしながらここでは、もう少し違った視点から、銀行のあれこれを見てまいりましょう。

銀行の金融商品は大まかなものでも、下記の種類が存在します。

| 預金の種類 | 概略 |

| 普通預金 | 自由に預け入れ、払い戻しができる預金口座。 銀行取引の基本となる預金。 公共料金や家賃などの自動支払い、 給与や年金などの自動受け取りが可能。 |

| 定期預金 | 1年、3年後など、預け入れ期間を決めて満期日まで原則、引出不可。 しかし金利が高いメリットあり。 |

| 総合口座 | 普通預金と定期預金、公共債などの長所を組み合わせたものが総合口座。 ためる、ふやす、受け取る、支払う、借りるといった機能がセット化されている。 |

| 当座預金 | 当座預金は手形や小切手の支払いに使われる預金。 法律により利息はつかないが、銀行が破綻しても、 預金保険制度によって全額保護される。 |

| 貯蓄預金 | 残高が定められた金額(基準残高)以上あると、普通預金より 金利が高くなることが多いのが貯蓄預金。 出し入れ自由だが、自動支払い、自動受け取りの利用不可。 |

| 大口定期預金 | 大口定期預金は、1000万円から預入れ可能な定期預金で、 一括預け入れで利用。 金額と期間に応じた金利が設定される自由金利型定期預金。 |

| 積立定期預金 | 積立定期預金は、毎月、決まった日に預金の積み立てをして、 目標額を目指す定期預金。 進学、旅行、住宅購入資金など目標額を設定した貯蓄に用いられる。 |

| ネット定期 | インターネットバンクやネット専業銀行、一般銀行のネット支店が取り扱う インターネットを介した定期預金。 |

| おまけ付き定期 | もれなく「おまけ」がついてくる定期予期。 宝くじ付や懸賞金付きのものなどが販売されている。 |

| 外貨預金 | 日本円を米ドルやユーロなどの外国通貨に交換して、外貨で預金をする。 お金の出し入れは自由。 |

| 外貨定期預金 | 日本円を米ドルやユーロなどの外国通貨に交換して、外貨で預金をする。 原則として、満期期日前の引き出しや中途解約不可。 |

| 仕組み預金 | デリバティブ(金融派生商品)を組み込んでいる預金商品の総称。 普通定期預金と投資型金融商品の中間に位置する。 |

ざっと見ていただいただけでも、本当に多種多様なラインナップで、私たちユーザーへの門戸が大きく開かれていることが分かります。

もちろんいざという時に助けとなるのは現金なので、ここは外せません。

ただ問題となるのは、マイナス金利導入から引き起こされた銀行金融商品の、著しい金利低下です。

バブル期を経験された方ならお判りですが、当時は驚くような金利が付き、銀行にさえ入れておけば、知らぬ間にお金が増えてくれた時代がありました。

しかしながらそれはもはや過去の栄光でしかなく、今や銀行はご自宅のタンスとほぼ変わらない、寝かせておくだけの場所になっていしまっているのです。

それを示すのが下記の一覧です。

| 銀行名 | 区分 | 利息入金時期 | 金利 |

| イオン銀行 | 普通預金(イオンカードセレクト) | 2月・8月 | 0.12% |

| 楽天銀行 | 普通預金(マネーブリッジご利用者) | 3月・9月 | 0.10% |

| 楽天銀行 | 普通預金(楽天カードのカード利用金額の引落があるお客さま) | 3月・9月 | 0.04% |

| イオン銀行 | 普通預金 | 2月・8月 | 0.02% |

| オリックス銀行 | eダイレクト預金 普通預金 | 毎月初め | 0.02% |

| 楽天銀行 | 普通預金 | 3月・9月 | 0.02% |

| 野村信託銀行 | 普通預金 | 2月・8月 | 0.02% |

| ジャパンネット銀行 | 普通預金 100万円以上 | 毎月初め | 0.02% |

| ジャパンネット銀行 | 普通預金 100万円未満 | 毎月初め | 0.01% |

| 住信SBIネット銀行 | SBIハイブリッド預金 100万円未満 | 第3日曜日 | 0.01% |

| 住信SBIネット銀行 | SBIハイブリッド預金 100万円以上 | 第3日曜日 | 0.01% |

| 大和ネクスト銀行 | 普通預金 | 2月・8月 | 0.01% |

金融商品の動向は常に経済的背景により変動し続けますが、0.00%以上の金利を持つ商品が、昨今では大概ねこのような商品に絞られているのです。

これでは私たちユーザーが、「銀行=タンス」と言わざるを得ないのも、致し方ないところではないでしょうか。

7.2生命保険による備え

「そうは行っても、たいして増えなくたって、資産には変わりない」

確かにおっしゃる通りです。

ですが、それはあくまでも「受け身」な資産構築方法です。

では積極的な方法とは何か。

まず、株式投資などを思い浮かべる方が多いかと思います。

でも少しお待ちください。

老後資金を構築する為に、それまでこつこつと積み上げてきた大切な預貯金などを、株式などのハイリスクな商品に投じてしまっては、元本割れを引き起こした時のリスクが大きすぎます。

経済動向が決して良好ではない状況化で、老後の生活そのものすら立ち行かなくなる可能性を含むような選択は、極力避けるべきところです。

資産増を狙ってのハイリスクハイリターンの資産構築手法は、もちろん積極的手法だと言えますが、あくまでも潤沢な資産の中からの投資で行うべきもので、きちんとした資産があってのことです。

「ではどうしたら良いと言うのか」

そんな悲鳴に近い切実な声に応える手法が、実は限られた資金を有効に活用すべく生命保険商品を利用することです。

生命保険=万が一の備え(死亡保険金)と言うイメージが根強く、それもまた決して間違いではありません。

しかしながら、生命保険は実は多彩な顔を持っていることを、ご存知でしょうか。

それでは次章から、そんな生命保険に着目してまいりましょう。

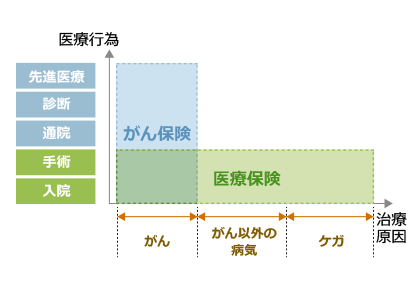

8.生命保険の活用術

まずは生命保険の基礎知識から、おさらいしておきましょう。

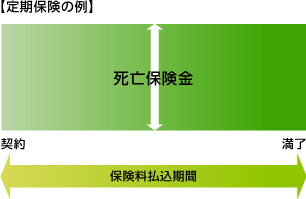

生命保険は非常に複雑に見えますが、実は主契約は下記に挙げる3種類しか存在しません。

| 定期保険 | 掛捨て型 |

10年20年といった形で保険期間が定まっていて、契約期間中の被保険者の死亡に対して、 死亡保険金が支払われる。 生存のまま満期を迎えると契約満了となり、満期金や中途解約による解約返戻金などの支給はないが 定額な掛け金で死亡時にまとまった保険金を受け取れるので、汎用性が高い。 |

|

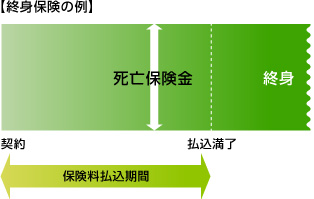

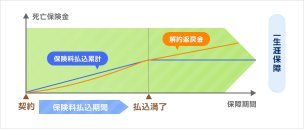

| 終身保険 | 貯蓄型 |

一生涯が保険期間となり、規定の期間を超過すると解約返戻金が受け取れる。 死亡保険金も当然受け取ることができ、解約返戻金(規定期間超過が必須)/死亡保険共に払込済み保険料を 割り込むことなく、高金利に設定されている。 |

|

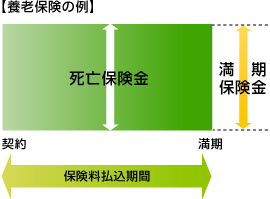

| 養老保険 | 貯蓄型 |

10年20年といった形で、保険期間が定まっていて、規定の期間を超過すると、解約返戻金が受け取れる。 また、保険期間満了時には満期金が受け取れ、生命保険の中で最も高金利に設定されている。 |

|

様々な商品が展開されている背景は、顧客ニーズに応えるべく上記の3種の主契約に、下記のような特約を付加した、パッケージ商品の販売にあります。

付加されている特約例

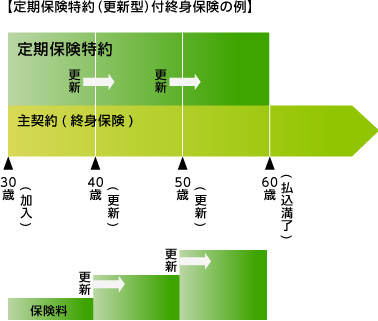

| 定期保険特約 | 一定の保険期間が設けられており、その期間に死亡した際に保険金が支払われ、以下のような種類が存在する。

定額タイプ=保険金額が変わらない |

|

|

収入保障特約 (生活保障特約) |

被保険者の死亡以降、契約時に定めた期間まで、年金が受け取れる |  |

|

特定疾病(三大疾病) 保障特約 |

三大疾病(がん/急性心筋梗塞/脳卒中)で約款定義の状態になった時、生前に保険金が受け取れる | – |

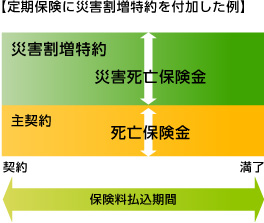

| 災害割増特約 | 不慮の事故や特定感染症で死亡した時、主契約時の死亡保険金額に上乗せがなされる |  |

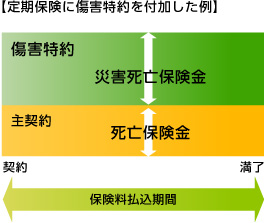

| 障害特約 | 不慮の事故や特定感染症での死亡時に、主契約の保険金額に上乗せされる 不慮の事故で約款定義の状態になった時は、障害程度に応じて障害給付金が受け取れる |

|

| 疾病入院特約 | 疾病での入院時に入院給付金が受け取れる 疾病や不慮の事故などで約款定義の手術を受けた時、手術給付金が受け取れる |

– |

| 災害入院特約 | 不慮の事故で入院した時、入院給付金が受け取れる | – |

| 通院特約 | 支払対対象となる入院後、その直接の要因となった疾病やけがの治療を目的として通院した時に、通院給付金が受け取れる契約のタイプにより、入院前通院保障型もあり | – |

|

成人病(生活習慣病)入院特約 |

がん/脳血管性疾患/心疾患/高血圧性疾患/糖尿病のいずれかで入院した時に、入院給付金が受け取れる | – |

| 女性疾病入院特約 | 女性特有の疾病である子宮や乳房の疾病/甲状腺障害/がんなど、約款定義の疾病で入院した時、入院給付金が受け取れる 契約のタイプにより、手術給付金受取型もあり |

|

| がん入院特約 | がんで入院した時、入院給付金が受け取れる(支払い日数無制限) 手術給付金/診断給付金/死亡保険金などの受取型もあり |

|

| 特定損傷特約 | 不慮の事故による骨折/脱臼/腱の断裂の治療の時、給付金が受け取れる | |

| 先進医療特約 | 厚生労働大臣に認可されている医療機関の先進医療に該当する治療を受けた時、給付金が受け取れる | |

| 介護特約 | 約款定義の要介護状態になり、その状態が規定期間以上継続した時に、一時金や年金が受け取れる | |

| リビングニーズ特約 | 被保険者の余命が6か月以内と診断された時、生前に死亡保険金の一部/全額を受け取ることが出来、保険料は不要となる | |

| 指定代理請求特約 | 受取人の意思表示が困難で、保険金請求が不可能な時、あらかじめ指定の代理人が被保険者に代わり請求でき、保険料は不要となる | |

| 保険料払込免除特約 | 三大疾病(がん/急性心筋梗塞/脳卒中)などで約款定義の状態になった時や、身体障害状態/要介護状態になった時、以降の保険料払込が免除となる |

主契約と特約を、自身のライフプランに見合った組み合わせでカスタマイズできると言う点が、生命保険商品の大きな魅力の一つとなっているのです。

8.1セカンドライフ向けの生命保険とは

それではそんな生命保険ですが、どのような商品がセカンドライフの備えとして向いているのかを、見てまいりましょう。

第8章冒頭の図表で、「掛捨て型/貯蓄型」と書かれた列があるかと思いますが、着目すべきがこの部分です。

代表主契約である「定期保険/終身保険/養老保険」は、当然生命保険であるので、被保険者死亡時には必ず死亡保険金が支払われます。

つまり、生命保険に抱く皆さんのイメージ通りに、万が一の際にはある程度まとまった保険金が手にできると言うことです。

それではもう少し分かりやすいように、一覧表にてその特性を見てまいりましょう。

|

生命保険の種類

|

死亡保険 | 生死混合保険 | |

| 定期保険 | 終身保険 | 養老保険 | |

| 保険期間 | 契約時に決めた日(満期)まで 満了日に更新可能な場合もあり |

契約から一生涯 | 契約時に決めた日(満期)まで |

| 死亡保険金 | 月払い保険料が同じ金額の終身保険と比較し 高めの死亡保険金で契約可能 |

月払い保険料が同じ金額の定期保険と比較して 死亡保険金は低め |

月払い保険料が同じ金額の定期保険と比較して 死亡保険金は低め |

| 保障のフォルム |  |

|

|

| 月払い保険料 | 保険期間中は定額だが更新の都度値上がりする 同じ保障内容の終身保険と比較すると保険料が割安 |

一生涯定額だが、同じ保障内容の 定期保険と比較すると割高 |

保険期間中は定額だが、同じ保障内容の 定期保険と比較すると割高 |

| 解約返戻金 | 0円もしくは微小 | あり | あり |

| 満期金 | なし | なし | あり |

|

用途

|

遺族の生活費 | 貯蓄/資産構築 | 貯蓄/資産構築 |

| 居住費 | 葬儀/相続対策 | 葬儀/相続対策 | |

| 教育資金 | – | – | |

いかがでしょうか。

既にお分かりだと思いますが、貯蓄性の高い終身保険は、一定期間を超過すると高い利率で設定された解約返戻金が、受け取れるようになっています。

更に養老保険では、高利率の解約返戻金だけでなく、やはり高利率で設定された満期金を、受け取れるようになっています。

これらの生命保険を活用すると、万が一の死亡時への備えばかりでなく、銀行金利よりはるかに高い金利で、まとまった資産を構築できると言うわけです。

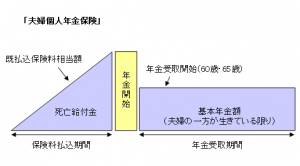

またこの2大商品以外とは別に、公的年金のバックアッププランとして活用できる、個人年金保険があります。

個人年金保険は、公的年金制度の3階部分にあたる、私的に備える年金です。

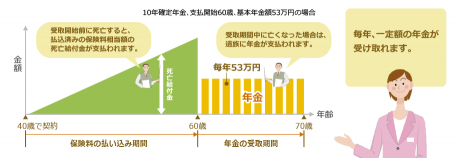

契約時に任意で設定した年齢から、やはり任意で設定した10/15/20年などといった期間中、毎月の給与さながらに、年金が受け取れる生命保険です。

もちろん前述の3大主契約と同様に生命保険ですので、当然死亡時にも対応があり、下記のように何がしかの保険金が、受け取れるようになっています。

| 保険料払込期間中の被保険者死亡 | それまで払い込んだ保険料相当の死亡保険金が受取可 |

| 年金受取期間中の被保険者死亡 | 契約により異なるが、遺族が引き続き年金を受け取れる場合あり |

では一体どのような種類があるのかを、見てまいりましょう。

| 大項目 | 中項目 | 小項目 | 概略 | イメージ図 |

|

年金受取期間別

|

一生涯

タイプ

|

保障期間付終身年金 | 被保険者が生存中は年金が受け取れる 年金支払い開始日から一定の保障期間を設定、保障期間経過後は終身年金となる |

|

| 夫婦年金 | 夫婦いずれかが生存していれば、年金が受け取れる |  |

||

|

一定期間

タイプ

|

確定年金 | 被保険者の生死に関わらず、契約時に定めた一定期間に(10年/20年など)年金が受け取れる 年金受給期間に被保険者が死亡した場合、契約残期間に相当する年金または一時金が受け取れる |

|

|

| 有期年金 | 契約時に定めた一定期間(10年/20年など)、被保険者が存命してる場合のみ年金が受け取れ、死亡と同時に年金の支給はなくなる |  |

||

| 保障期間付有期年金 | 保障期間中であれば被保険者の生死にかかわりなく、年金が受け取れる その後契約時に定めた一定の期間中、被保険者が存命している間中年金を受け取れる 保証期間中に被保険者死亡の場合は、残期間相当の年金または一時金を遺族が受け取れる |

|

||

|

形態別

|

年金

|

定額型 | 受取年金額が全期間一定 |  |

| 逓増型 | 受取年金額が毎年あるいは数年ごとに一定額ずつ増える |  |

||

| 前厚型 | 受取年金額が年金受取開始から一定期間(5年など)手厚い |  |

||

|

保険料払込別

|

保険料払込

方法

|

積立型 | 年金原資となる保険料を、一定期間または一定年齢まで払い込んでいく | – |

| 一時払型 | 年金原資となる保険料を、契約時に一時に払い込む | – |

いかがでしょうか。

万が一の死亡保障を確保しつつ、「終身保険/養老保険を活用することによる、老後に向けた資産構築」や、「個人年金保険を活用することによる、毎月の老後生活のフォロー」を、生命保険で確立することが出来るのです。

銀行の金融商品などを活用して、万が一に備えた現金の確保と、高金利で資産構築が可能な生命保険商品を組み合わせることで、国民年金ではあがないきれない資産部分の不安が解消できると言うわけです。

8.2保険の比較サイトの活用

そうは言っても、この章の冒頭でも申し上げた通り、生命保険商品はユーザーのニーズに応えるべく、数多くの商品を販売しています。

そこでぜひ活用いただきたいのだが、生命保険の比較サイトです。

下記は、昨今人気の保険比較サイトのあれこれを。一覧化したものです。

一括見積や資料請求などが行えるようになっていますので、各サイトをサーフィンして、自身のリクエストに見合った生命保険を探す際に、是非お役立てください。

| サイト名 | 保険市場 | 価格.com保険 | lify.jpライフィ | 保険比較 | i保険 | 保険チャンネル | |

|

選択可能項目

|

年齢選択 | 〇 | 〇 | 〇 | |||

| 性別選択 | 〇 | 〇 | 〇 | ||||

| 人気順選択 | 〇 | 〇 | 〇 | 〇 | |||

| 保険料順 | 〇 | 〇 | 〇 | 〇 | |||

| 保険期間 | 〇 | 〇 | |||||

| 保険料払込期間 | 〇 | 〇 | |||||

| 死亡保険金額順 | 〇 | ||||||

| 保険会社選択 | 〇 | 〇 | 〇 | 〇 | 〇 | ||

| 個人年金 | 〇 | △ | 〇 | 〇 | 〇 | ||

| 生命 | 〇 | 〇 | 〇 | ||||

| 死亡 | 〇 | 〇 | 〇 | ||||

| 定期 | 〇 | 〇 | 〇 | 〇 | |||

| 終身 | 〇 | 〇 | 〇 | 〇 | 〇 | ||

| 三大疾病 | 〇 | 〇 | |||||

| 女性 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | |

| がん | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | |

| 医療 | 〇 | 〇 | 〇 | 〇 | |||

| 入院 | 〇 | ||||||

| 終身医療 | 〇 | 〇 | 〇 | ||||

| 定期医療 | 〇 | 〇 | 〇 | ||||

| 就業不能 | 〇 | 〇 | 〇 | 〇 | |||

| 収入保障 | 〇 | 〇 | 〇 | 〇 | |||

| 引受基準緩和型 限定告知型医療 |

〇 | 〇 | 〇 | 〇 | |||

| 無選択型医療 | 〇 | 〇 | |||||

| 引受基準緩和型終身 | 〇 | ||||||

| 引受基準緩和型定期 | 〇 | ||||||

| 引受基準緩和がん /限定告知型がん |

〇 | ||||||

| 治療実費型がん | 〇 | ||||||

| 終身がん | 〇 | ||||||

| 定期がん | 〇 | ||||||

| 学資 | 〇 | 〇 | 〇 | ||||

| こども | 〇 | 〇 | |||||

| 養老 | 〇 | ||||||

| 介護 | △ | 〇 | 〇 | ||||

| 共済 | 〇 | 〇 | |||||

| 変額 | 〇 | ||||||

| 長期所得補償 | 〇 | ||||||

9.まとめ

具体的ライフイベントのイメージを確立し、自身の家計事情を正確に把握することが、自身のライフプラン構築、ひいては将来に向けての資産構築のスタートとなります。

そのために、まずは公的年金制度の理解と、ある程度先までの自身の家計を把握する必要があり、その上で具体的なファイナンシャルプランを立てていくことになります。

国民年金の基礎や受給金額をしっかり把握し、どのように目的の資産を構築するか、またはその手法として何を選択するか。

ぜひ今回の記事を大いに活用していただき、「国民年金 + 生命保険 = 資産増」への道を整備し、将来への備えとしていただければと思います。