松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。妊娠/出産も、「医療機関に通院/入院をする=医療費3割自己負担」だと、勝手に思い込んでいませんか?

実は妊娠/出産は疾病とはみなされていないため、全額自己負担を強いられることをご存知でない方は、少なくはありません。

そんな出産の経済的負担を軽減すべく、「出産育児一時金」と言う公的制度が、実は存在しています。

今回は、国民健康保険加入者が受けられる、出産一時金を含めた、出産に関わる様々な保障制度を、ご一緒に見てまいりましょう。

国民健康保険とは

そもそも国民健康保険とは、正確にはどのような体制なのでしょうか。

案外曖昧にとらえがちですが、加入者がそれぞれ保険料を負担しあい、医療費の負担減額などが行われる、相互扶助の考えに基づいた制度です。

松葉 直隆

松葉 直隆

公的医療保険の種類

公的医療保険は大きく分けて、「社会保険」と「国民健康保険」の2種類あります。

健康保険証を見るとわかるように、公的健康保険には4種類あります。

国民健康保険 国民健康保険被保険者証 世帯主 国民健康保険被扶養者証 扶養家族 社会保険 健康保険被保険者証 被保険者 健康保険被扶養者証 扶養家族

社会保険と国民健康保険の違いをみていきましょう。

国民健康保険 社会保険 加入条件 個人事業主、無職の方など、その他の保険制度に属さない人全て 会社に勤務している正社員、または正社員の3/4以上労働する人

※短時間・短期間労働者は除く運営者 市区町村役場の国民健康保険窓口 協会けんぽ、または各社会保険組合 保険料 世帯単位で、加入者の数、年齢、収入などにより算出 個人単位で、年齢、収入などにより算出 扶養 扶養という概念は無く、世帯内の加入者数によって保険料が上下する 認定範囲内の親族を扶養することができる何人いても

保険料は変わらない

※年金は配偶者のみ可

医療費全ての対応しているわけではなく、条件や医療費の上限が設けられています。

そのため、自己資金が必要な場合があります。

受けられる保障の種類

そこで、実際に国民健康保険に加入していると受けられる制度を、一覧にしてみました。

給付の種類 被保険者 被扶養者 療養給付 家族療養費 入院時食事療養費 入院時生活療養費 保険外併用療養費 訪問看護療養費 療養費 家族療養費 高額療養費 高額療養費 高額介護合算療養費 高額介護合算療養費 緊急時の移送 移送費 家族移送費 療養のための欠勤 傷病手当金 – 出産/死亡/退職 出産育児一時金 出産手当金 死亡 埋葬費 家族埋葬費

(継続/一定期間給付)傷病手当 出産手当金 出産育児一時金 埋葬費

出産育児一時金も含まれています。

医療費支払に活用出来る制度

実は医療費に関するシステムとして、別のロジックが存在します。

松葉 直隆

高額医療費の払い戻し申請 自己負担限度額を超過した、支払済みの高額医療費に関して、所定の申請を行うことで全額または一部が還元される 世帯合算 1疾病では自己負担限度額を超過しなくても、同一世帯内であれば合算可能で、自己負担限度額超過分に関して、全額または一部が還元される 多数該当 長期間高額医療費の支給を受ける場合、年3回以上であれば4回目からの自己負担額が軽減される 限度額適用認定証 高額な医療費が見込まれる疾病の場合、あらかじめ保険者に申請をしておけば、受診医療機関での窓口における自己負担額を軽減できる 高額医療費受領委任払制度 保険者へ「医療費支払困難」との申立てをすることにより、高額療養費の請求/受付を医療機関が代行してくれる 高額療養費支払資金貸付制度 医療費支払が困難な場合、保険者に事前に申請をすることで、医療費の8~9割までの貸付金を受ける事が出来る 高額医療費貸付制度

こういった制度への知識があるのとないのでは、自己負担額に大きな差がでてきます。

住んでいる市区町村の国民健康保険窓口で教えてもらうことができます。

自己負担額を超過するほどの医療費が発生する場合、検討しましょう。

出産育児一時金とは

出産育児一時金がなぜ存在しているかご存知ですか?

妊娠や出産は治療費が全て自己負担です。

人口が減少し、経済状況も著しくない日本で妊娠や出産が自己負担で、子どもを儲けるとなると、さらに人口が減少してしまいます。

松葉 直隆

支給額

出産に関する費用は、居住先や入院設備の違いなどで開きがありますが、ここでは自然分娩にかかる平均的な費用を、都道府県別に見ておきましょう。

順位 都道府県名 費用 1位 東京都 497,872円 2位 神奈川県 461,871円 3位 宮城県 443,524円 4位 埼玉県 441,900円 5位 栃木県 433,957円 43位 青森県 359,912円 44位 熊本県 357,428円 45位 高知県 348,160円 46位 沖縄県 345,959円 47位 鳥取県 335,607円

どの病院を選ぶかにより、その費用は異なります。

下記は国立研究開発法人 国立育成研究センターの、出産時にお母さんに掛かる費用をまとめたものです。

分娩料(LDR使用料を含む) 430,000円

*多胎(双胎(双子)、品胎(三つ子)以上)の場合、追加胎児一人につき300,000円を加算します。

(但し、出産育児一時金は42万円X児数(双胎では2、品胎では3)が支払われます)

*休日・深夜に分娩された場合、分娩料に以下の金額を加算します。

◆休日(土曜日、日曜日、国民の祝(休)日及び年末年始の6:00~22:00):20,000円

◆深夜(22:00~翌6:00):40,000円入院料 約165,000円 (7日分)

*入院日数が延長すると、約23,000円/日がかかります。投薬、注射、検査料など 約20,000円 食費 約12,000円 (7日分) 分娩出生証明書(消費税を含む) 3,240円

これを計算すると、63万円を越します。

こういった費用以外にも、定期検診や赤ちゃんの衣服、ベビーカーなどを合計すると100万円必要と言われるのも、あながちオーバーではありません。

さて、中々シビアな現状を見ていただいたところで、本題の出産育児一時金の額を、確認してまいりましょう。

国民健康保険加入者が出産した場合、その支給額は42万円となりますが、当然ながら規定が設けられています。

規定

- 健康保険の被保険者、または被扶養者である

- 妊娠4ヵ月(85日)以上で出産

- 産科医療補償制度未加入の医療機関で出産した場合は、39万円の支給

*22週未満での出産の場合は、39万円になることもあり

*規定該当であれば、早産/死産/流産/人工妊娠中絶(経済的理由も含む)であっても、支給される場合あり

市区町村によって規定が異なるため、あらかじめ確認して起きましょう。

申請方法

出産育児一時金は、自分から行動しないと受けることができません。

松葉 直隆

横浜市の持参物

- 保険証

- 印鑑(世帯主名で朱肉を使用するもの)

- 母子健康手帳

- 預金通帳又は振込先の確認できるもの

- 医療機関等で発行される出産費用を証明する書類(領収/明細書)

- 医療機関等で交わす合意文書(「直接支払制度を利用しない旨」の記載があるもの)

これはサンプルとして、横浜市のケースを記載したものです。

市区町村によって異なる場合もあります。

あらかじめ確認しておきましょう。

尚、出産育児一金に関してはその利用方法として、下記の3種類が用意されています。

尚、支給申請は出産日翌日から2年で時効を迎えてしまいますので、注意が必要です。

出産育児一時金直接支払制度とは

前章でご覧いただいた、出産育児一時金のフロー①に該当するのが、「出産育児一時金の直接支払制度」です。

世帯主が申請と受取を行うのではなく、出産先の医療機関などが世帯主に代わって、契約手続きを行う方法です。

仕組み

医療機関が代行し申請手続きを行うと、出産育児一時金42万円が直接出産した医療機関に支払われます。

これにより、この金額の超過分のみを自己負担すればよいのです。

松葉 直隆

申請方法

どのようなケースにも対応しているわけではないため、出産先の医療機関にこの制度を取り入れているか確認しましょう。

選択した医療機関での出産に関わる医療費総額が、出産育児一時金の範疇で収まる場合もあり得ます。

その差額は、返還してもらうことができます。

居住エリアの市区町村保険年金課へ下記の書類を添付して申請します。

- 保険証

- 印鑑(世帯主名で朱肉を使用するタイプのもの)

- 母子健康手帳

- 預金通帳もしくは、振込先が確認できるもの

- 医療機関で発行される出産費用に関する証明書類(領収/明細書)

- 医療機関などで交わす合意書(「直接支払制度の活用が記載されているもの)

この一連の流れは、下記を参考にしましょう。

出産育児一時金受取代理制度とは

出産育児一時金のフロー②に該当するのが、「出産育児一時金受取代理制度」です。

前章の「出産育児一時金直接支払制度」と、非常に似通ったシステムになっています。

仕組み

出産前に制度の利用を伝えると、出産育児一時金直接支払制度と同様に、直接医療機関へ出産育児一時金が支払われます。

松葉 直隆

申請方法

出産の医療費総額が出産育児一時金の範囲に収まる場合、差額が返還されるため、居住先の市区町村保険年金課へ連絡をしましょう。

こちらの全体の流れは、下記をご参考になさって下さい。

海外出産における出産育児一時金とは

海外での出産の場合、様々な規定が設けられています。

支給条件

- 出産したお母さんの住所が、該当する市区町村に置かれていること

- 出産当日に上記の市区町村にて、国民健康保険に加入していること

注意点と申請方法

長期滞在の場合、国民健康保険の加入要件に漏れている場合があり、資格が喪失してしまいます。

一時渡航での出産であることが必須条件なのです。

居住先の保険年金課へ、下記を持参して申請手続きを行い、指定した振込先に出産育児一時金が入金されます。

横浜市の場合の持参物

- 保険証

- 印鑑(世帯主名で朱肉を使用するもの)

- 母子健康手帳

- 預金通帳又は振込先の確認できるもの

- 医療機関等で発行される出産費用を証明する書類(領収/明細書)

- 医療機関等で交わす合意文書(「直接支払制度を利用しない旨」の記載があるもの)

- 出生証明書とその翻訳文

- 出産したお母さんのパスポート(原本)*出生届を提出済みで、赤ちゃんが住民票に記載されている場合は、省略可

お住まいの市区町村によっては、異なるケースも出てくる可能性もありますので、窓口に出向く前に、事前確認をしておきましょう。

海外療養費とは

海外出産の場合、保険診療対象でないため全額自己負担になります。

しかし、帝王切開や異常分娩の場合は、手術費などの一部が保険医療対象となる場合があり海外診療費を活用できます。

支給条件と必要書類

帰国後に居住先の市区町村の保険年金課へ申請を行うと、医療費が規定の範疇内で払い戻されます。

支給額は申請後に診療内容が審査され、国内で保険診療を受けた場合と置き換えた金額で、比較されます。

この結果、安価な方が採用され、自己負担額が算出されます。

その超過部が支給額となります。

申請に必要な書類

- 領収書

- 領収明細書及び診療内容がわかる明細書

*上記2点は日本語の翻訳文が必要

- 治療を受けた本人のパスポート(原本)

- 同意書(申請内容の確認を現地医療機関に確認する場合がある為、同意の意思表示が必要)

- 保険証

- 印鑑(世帯主名で朱肉を使用するもの)

- 預金通帳又は振込先の確認できるもの

注意点

治療目的での渡航は、対象外になります。

また、日本国内で保険が適用されない医療行為も対象外です。

審査から支給まで、2~3ヵ月かかります。

また現地と国内の医療費は開きがあるため、現地支払い分と支給額が必ずしも、比例するとは限りません。

松葉 直隆

産科医療補償制度とは

出産時の何らかの事由で、重度脳性麻痺となってしまった赤ちゃんとそのご家族を支えるシステムが、産科医療保障制度です。

目的と仕組み

重度脳性麻痺となってしまった赤ちゃんの家族の経済的負担の軽減が目的です。

分娩した医療機関に過失がなくても補償金が支払われます。

補償の対象と条件

補償の対象には所定の要件が必要となり、大きく分けて2種のケースがあります。

2009年1月1日~2014年12月31日までに出生した赤ちゃんの場合

- 出生体重が2,000g以上で、在胎週数33週以上

- 出生体重が2,000g以上で、在胎週数28週以上(*所定要件あり)

- 先天性や申請時期の要因には当たらない脳性麻痺

- 身体障碍者手帳1/2級に該当する脳性麻痺

2015年1月以降に出生した赤ちゃんの場合

- 出生体重が1,400g以上で、在胎週数32週以上

- 出生体重が1,400g以上で、在胎週数28週以上(所定要件あり)

- 先天性や新生児期の要因には当たらない脳性麻痺

- 身体障碍者手帳1/2級に該当する脳性麻痺

補償金額

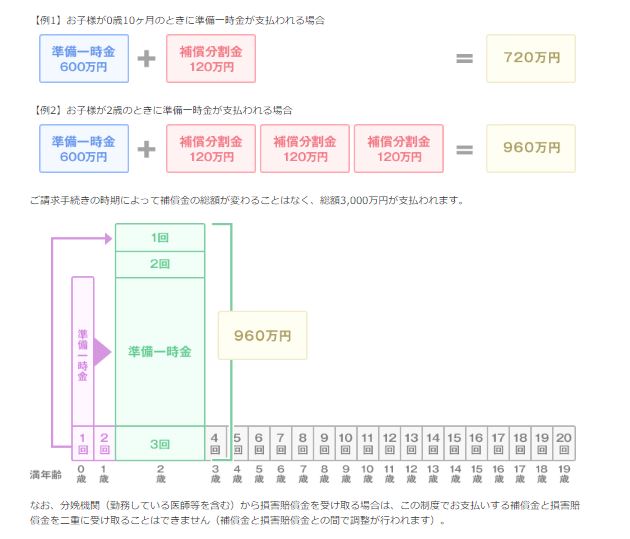

補償対象と認定された場合、総額3,000万円の補償金が支払われます。

補償内容 補償金額 準備一時金(看護・介護を行うための基盤整備のための資金) 600万円 補償分割金(看護・介護費用として毎年定期的に支給)

*19歳まで

総額2,400万円

(毎年120万円を20回)

それでは、具体的な支給例も、併せて見ておきましょう。

お子さんが19歳になる誕生日の月の初日を確認日とした時点まで、支払が継続されます。

リハビリなどで病状が好転した場合でも、支給額は変わらず上記時点まで、支払が継続されます。

尚、万が一お子さんが亡くなってしまった場合でも、支給額は変わらず上記時点まで、支払が継続されます。

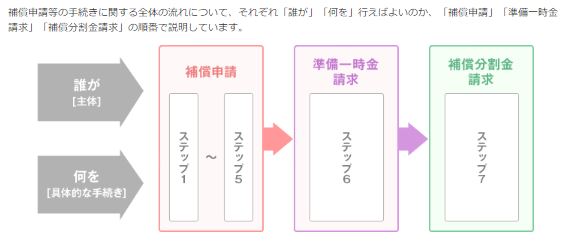

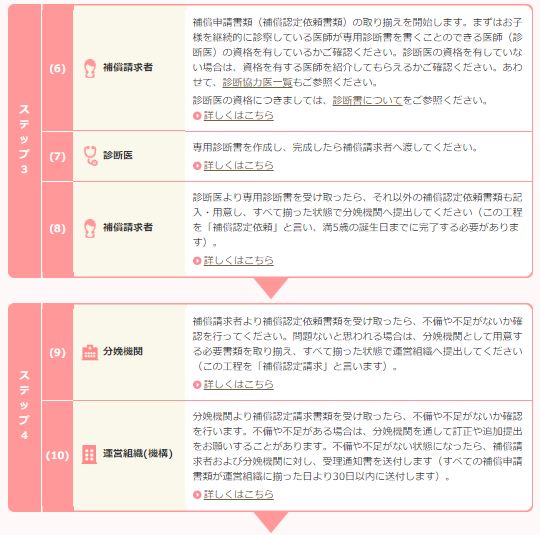

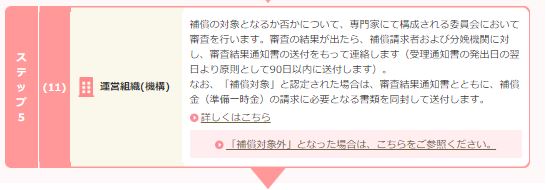

申請方法

補償内容 補償金額 準備一時金(看護・介護を行うための基盤整備のための資金) 600万円 補償金請求書

お子さんの戸籍謄本(全部事項証明書)

補償請求者全員の印鑑証明書

保証金請求に関する同意書

上記以外にも運営側で用意された書類あり

補償内容 補償金額 補償分割金(看護・介護費用として毎年定期的に支給) 総額2,400万円

(毎年120万円を20回)

- 現況確認書兼補償請求書

- 補償請求用専用診断書(補償分割請求用)

- 上記以外にも運営側で用意された書類あり

それでは申請に関する一連の流れも、併せて確認しておきましょう。

![]()

闘病中は、多くの経済的負担が伴います。

少しでも家族の力になるシステムは、社会全体で支えていくべきなのです。

妊娠/出産で活用すべき手段

妊娠や出産、育児に関するその他の備えについても見ていきます。

その他の公的制度

高額医療費

健康保険適応である帝王切開などで、利用できる制度です。

松葉 直隆

妊婦検診補助

出産までには定期的な検診があります。

それらは全額自己負担のため、経済的負担が大きくなります。

松葉 直隆

医療費控除

世帯で1年間に支払った医療費が10万円を超過した場合に、確定申告をすること還付が受けられます。

乳幼児医療費助成制度

出産後に赤ちゃんが新生児特定集中治療室(NICU)の入った場合、経済的に補助されるシステムです。

出生届を早めに出し、被扶養者として赤ちゃんを登録すると、医療費が軽減できます。

児童手当

0~15歳(15歳到達後最初に到来する3月31日まで)のお子さんを養育している方に支給されます。

3歳未満は月額15,000円

3歳~小学校修了前の第1子及び第2子は月額10,000円

第3子以降は月額15,000円

私的制度

女性用医療保険には、妊娠や出産に関するフォローが盛り込まれた商品があります。

未婚/既婚問わずに加入しておくべきが、女性向け医療保険なのです。

それではここで、いくつかの商品をピックアップしてまいりましょう。

おかあさん保険

(ABC少額短期保険)・疾病/ケガ/出産での入院(自然分娩にも対応)

・入院給付金:1日当たり5,000円(1入院30日まで保障/日帰り入院OK)

・入院中の手術給付金:手術1回あたり50,000円(入院給付金額×10倍)

・死亡保険金:500,000円(入院給付日額×100倍)

・契約1年目はWEB割引適用あり

・2年目以降更新割引適用あり

自然分娩の保障 帝王切開の保障 妊娠判明後

の申込み23歳の保険料 30歳の保険料 手術給付金 入院給付金 ○

(責任開始後の

妊娠に限る)○ 妊娠19週目まで ¥1,470 ¥1,850 ¥50,000 ¥5,000 NET専用の保険会社なので、営業所や営業マンの保有などが不要な経営体制の為、保険料が非常に割安となっています。

フェミニーヌ

(NKSJひまわり生命)・入院の有無や回数に関わらず、生存給付金が3年ごとに150,000円受け取れる

・女性特有の疾患は勿論のこと、低血圧症や膀胱炎など、女性に多い疾病もフォロー

・乳がんや胃がんなど、すべてのがんに対して入院保障あり

・三大疾病による入院は支払日数無制限

・ほぼすべての疾病やケガによる入院/手術に対し、日帰り~最長180日までをフォロー

・通院は1,000日までフォロー

・海外での入院もフォロー

・入院/外来問わず公的医療保険対象1,000種をフォロー(入院給付日額×40倍/20倍/10倍/5倍)

・全額自己負担である先進医療は、通算2,000万円までフォロー

・死亡保険金は300万円

・高度障害に陥った際は、特約高度障害保険金あり

・高度障害による入院保障は保険料が払込免除(*生存給付金はなくなる)

自然分娩の保障 帝王切開の保障 妊娠判明後

の申込み妊娠後申込時に

おけるその妊娠に

対する保障死亡保障 手術給付金 入院給付金 23歳の保険料 30歳の保険料 手術給付金 入院給付金 × ○ WEB上に記載なし WEB上に記載なし ¥5,000,000 ¥50,000 ¥5,000 ¥4,779 ¥5,045 ¥70,000 ¥5,000

保険料はどうしても割高です。

自然分娩の保障がないため、こだわりがある場合、おすすめできません。

新CURE Lady

(オリックス生命)・女性特有の疾病や胃がんなどの、殆どのがんをフォロー

・上記での入院時には、入院給付金の上乗せあり

・入院の有無にかかわらず、公的医療保険内の約1,000種の手術をフォロー

・全額自己負担の先進医療は、最大2,000万円まで保障

・低解約返戻金型なので、保険料が割安

・終身型なので一生涯安心

・疾病/ケガによる入院は、入院給付金でフォロー

・日帰り入院もフォロー

・三大疾病罹患の際に、一時金受取あり

自然分娩の保障 帝王切開の保障 妊娠判明後

の申込み妊娠後申込時に

おけるその妊娠に

対する保障死亡保障 23歳の保険料 30歳の保険料 手術給付金 入院給付金 × ○ WEB上に記載なし WEB上に記載なし × ¥1,840 ¥2,045 ¥100,000 ¥5,000

松葉 直隆

メディカルKit NEO

(東京海上日動あんしん生命保険)・スタンダードプランのオプションである「女性疾病保障特約」なので、保険料がその分上乗せになる

・女性特有の疾患のみならず、三大疾病もフォロー

・乳がんによる乳房再建手術に対する給付金あり

・別途先進医療特約も付加が可能

自然分娩の保障 帝王切開の保障 妊娠判明後

の申込み妊娠後申込時に

おけるその妊娠に

対する保障死亡保障 23歳の保険料 30歳の保険料 手術給付金 入院給付金 × ○ WEB上に記載なし WEB上に記載なし × ¥2,395 ¥2,695 ¥25,000 ¥5,000

女性特有の疫病などが特約でしか対応されません。

特約を付加した場合、どうしても割高になります。

導入する前に慎重に検討しましょう。

エブリワン(エイ・ワン少額短期保険) ・指定疾病不担保制度の活用で妊娠中でも契約が可能(持病がある疾病は保障対象外とするシステム)

・出産後の疾病/ケガでの手術/をフォロー

自然分娩の保障 帝王切開の保障 妊娠判明後

の申込み妊娠後申込時に

おけるその妊娠に

対する保障死亡保障 23歳の保険料 30歳の保険料 手術給付金 入院給付金 × ○ 妊娠33週目まで WEB上に記載なし × ¥2,180 ¥2,540 ¥50,000 ¥5,000

この保険は、妊娠が判明してからでも加入できます。

しかし、持病は対象外になります。

出産後、給付金を受け取り解約して再度加入することは原則できません。

仮に加入できても妊娠や出産に関する保障は認められません。

第二子など視野にいれている家庭は、解約しない方が良いでしょう。

商品自体は少ないですが、内容は充実しているということをお判りいただけたかと思います。

妊娠や出産を予定していない女性にも、女性向け医療保険はおすすめできます。

まとめ

出産育児一時金は、3種類の活用方があったり、海外出産に対応しているなど、対象者は活用したい制度となっています。

妊娠や出産が保険診療の対象でないことを踏まえ、公的制度をどのように活用するか考えていきましょう。