皆さん『高額介護サービス費』と言う言葉を聞いたことありますか?

パソコンやモバイルを使いこの記事を見ている方の中には、今現在、介護が必要なご家族がいらっしゃって、知っている方も当然いると思います。

そういう方たちは、家族の誰かが介護状態になった時、金銭的、精神的に家庭での負担は大きい物だという事を実感してるはずです。

『高額介護サービス費』は、長寿社会の日本で知っていて欲しい制度のひとつでもあります。

介護が必要となるご家族(親族)がいらっしゃらないご家庭では、聞きなれない『高額介護サービス費』ですが、

これを機会に是非知って頂きたいと思い、今回はいつか利用するかもしれないこの制度の内容を、分かりやすく説明していきたいと思います。

目次

1.『高額介護サービス費』って知っていますが?

1-1.『高額介護サービス費』制度の仕組み

1-2.『高額介護サービス費』公的介護保険とは

1-2-1.公的介護のサービスには何がある?

1-3.『高額介護サービス費』段階で費用金額が変わる

1-3-1.自己負担・支給限度額

1-3-2.『高額介護サービス費』の限度額

1-4.2017年8月改定『高額介護サービス費』

2.『高額介護サービス費』対象

2-1.介護老施設の『高額介護サービス費』

2-1-1.高額な『介護老人保健施設』費用

2-2.住居サービス『高額介護サービス費』

2-3.併せて利用『高額介護サービス費』

3.『高額介護』合算!療養費制度

3-1.『高額医療』と『高額介護』払戻し

3-2.高額介護合算療養費・自己負担額

3-3.施設利用での控除

4.高額な介護費用の負担軽減

4-1.世帯分離は得?

4-2.生活保護者の場合

4-3.バリアフリー住宅へ改修!控除

5.家族の介護・なる前のフロー

5-1.『介護認定』介護保険を使う前に

5-2.家族で介護の心構え

5-2-1.役割分担

5-2-2.要介護者の心

5-3.自己負担超過!本人死亡後!は?

6.『高額介護サービス費』 申請は?

6-1.介護レンタルの領収書

6-2.『高額介護サービス費』の時効!

7.まとめ

1.『高額介護サービス費』って知っていますが?

もしも、家族の誰かが病気やケガで身体の自由が利かなくなったら、皆さんのご家庭ではだれがその方のお世話をするのでしょう。

妻(夫)ですか?それともすでに自分の人生を自力で歩んでいるお子様にでしょうか?

家での介護道具や設備、サービスを利用するに当たって、経費を蓄えだけで賄うのに無理が出てくるケースも少なくありません。

そんな時、公的な援助が少しでもあったら助かりますよね。

1-1.『高額介護サービス費』制度の仕組み

介護が必要となり、公的介護保険制度の元ご家族やご親戚、ご両親(祖父母)の介護サービスを使った際にかかった費用の一部を払い戻してくれる制度です。

これは、ひと月(一か月内)で決められた限度額より出費が高額になった場合、その部分を軽減するために作られました。

事故でのケガや病気、加齢などで身体が不自由に

↓

公的介護保険の認定適応(要介護・要支援)

↓

公的介護保険外の高額となった1ヶ月中に発生した自己負担介護サービス費用

↓

申請して払い戻し

公的介護保険制度のなかで決められた金額より出費が多かった場合の処置ですが、医療保険にある高額療養費制度と同じ考えだと思って下さい。

公的介護自体まだまだ先のことでピンとこない方も居ると思います。

なので『高額介護サービス費』の事を知る前に、まずは公的介護保険とは何かという事から見て行きたいと思います。

1-2.『高額介護サービス費』公的介護保険とは

公的介護保険

介護保険でも、民間保険会社の一時金や年金払保障の商品としてある介護保険なら知っている人も多いかと思います。

ここでお話しているのは、民間とは全く別の公的なもので、意外と認知している人が少ない公的介護保険です。

これは平成12年となるちょうど西暦2000年の4月から施行された社会保険のシステムなんです。

疾病や加齢での、生活(食事・排泄・入浴)の支障を支え自立支援等がお金の心配もなく受けられると言う物です。

まだまだ若い20、30代の方は、身内や家族に介護が必要となる人がいない限り、老齢介護など無縁でもあり、その資金の仕組みも聞いたことが無いと思います。

なので、その社会保険制度を維持しているのは100%税金?と、思った人も多いいかもしれませんね。

公的介護保険加入

公的介護保険は、皆さんが住んでいる市町村が運営し行っているもので、保険料の徴収もそこから来ます。

公費となる国・都道府県・市町村の負担が50%、私たちが払う保険料が50%で賄っているんです。

なので、地域ぐるみで老齢介護者を支えているんですね。

え?「保険料なんていつ払っているのか」って?

え?「保険料なんていつ払っているのか」って?

そうなんです20、30歳代の方は、まだ加入出来ないので介護保険料を払った記憶がないのも当たり前なんですね。

公的介護保険へ加入する年齢は、日本の40歳から!この年齢より上の方全てが保険料を納入しているんです。

簡単に言うと、40歳になって初めて介護保険料を払うという事なんです。

国と私たち国民で折半して支える制度ですが、厳密にいうとさらに年齢でも保険料の割合が違ってきます。

公的介護保険被保険者

先程記述したように40歳になると、介護保険料を納めなくてはいけません。

そのなかで

65歳以上-第1号被保険者

40歳から64歳―第2号被保険者

と、年齢で分けられることを覚えておいて下さい。

公的介護保険料

次に、どうやって納入していくのかと言う事なのですが、実際に40歳になって納入した覚えが無いと言う人もいるようです。

それもそのはずで、現役世代となる第2号被保険者は、国民健康保険や組合などの医療保険の保険料と一緒に払っているから気づかないんですね。

では、老齢となり引退した人や年金の受給で生活している65歳以上の人は、どうやって納入しているのかと言うと「特別徴収」と「普通徴収」に別れます。

第1号被保険者

「特別徴収」―老齢厚生年金以外の公的年金(国民基礎年金・遺族基礎年金・障害厚生年金・遺族厚生年金)から徴収されるものです。

しかし上記の公的年金受給総額が18万円未満の第1号被保険者は、下記の徴収方法になります。

「普通徴収」―特別徴収に当てはまらない人の徴収方法です。地方税の納付と同じように4期に分けて送られてくる納付書で納めるか口座振替で払う事になります。

家族の誰かが要介護になった時に、利用することが出来る公的介護保険の加入について分かった次は、介護サービスを受ける条件や具体的なサービスを見て行きましょう。

1-2-1.公的介護のサービスには何がある?

介護を要する身体の具合は、疾病や障害によってさまざまです。

なので、その人それぞれにあった自立サポートやお世話する内容を分けて認定しています。

分け方には「要支援」と「要介護」に別れ、さらに「要支援」は2段階「要介護」5段階の計7段階が設定されています。

要介護という言葉は、寝たきりになってしまった人に対してよく使われ耳にしますが。要支援はあまり聞きなれない人もいるかと思います。

これは、食事・排泄・入浴など生活するうえで簡単な基本的なことが出来る方が当てはまる支援です。

| 要支援 | 身体状態 |

| 1段階 | 自身での基本的な生活動作が可能だが、動作維持に何らかの支援や

見守りが必要。 |

| 2段階 | 自身での基本的な生活動作や機能が少し劣っているが、介護支援で

維持・改善が期待できる人。 |

| 要介護 | 身体状態 |

| 1段階 | 立ち上がったり食事やトイレなど出来るが、時折助けが必要になる時があり、自立歩行などで不安定さが見られる。 |

| 2段階 | 食事、入浴、トイレなど助けが時折必要となったり、自立歩行で支えが必要。記憶、行動などの理解が少し低下。 |

| 3段階 | 立ち上がったり歩行することが一人で出来なくなる。着替えや食事、トイレでの一部支援が必要。 |

| 4段階 | 立ったり、歩いたりがほとんど一人ではできなくなる。食事は時折助けがいるが、その他の生活動作で介助を要する。 |

| 5段階 | 自身で起き上がれなく生活すべてが一人で出来なくなり、言葉の理解機能も低下し意思の疎通が出来ないなど、介助がすべてに必要。 |

要支援・要介護度の判定を受けるには

主治医からの意見書や申請書を住んでいる市町村に提出します。

ここで気を付けて欲しいことがあります。

第1号被保険者は上記の認定に原因の条件はないのですが、第2号被保険者は加齢が原因?といわれる16種類の「特定疾病」で、身体が不自由になった時だけ介護サービスが受けられます。

がん末期や関節リュウマチの方には、緩和ケアと言われる在宅医療という手段を取られる方がいらっしゃいます。

そういう方たちにも介護サービスが平成18年から適応されたのは、記憶に新しいと思います。

16種類の特定疾病

- がん【がん末期】※

(医師が一般に認められている医学的知見に基づき回復の見込みがない状態に至ったと判断したものに限る。)- 関節リウマチ※

- 筋萎縮性側索硬化症

- 後縦靱帯骨化症

- 骨折を伴う骨粗鬆症

- 初老期における認知症

- 進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病※

【パーキンソン病関連疾患】- 脊髄小脳変性症

- 脊柱管狭窄症

- 早老症

- 多系統萎縮症※

- 糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

- 脳血管疾患

- 閉塞性動脈硬化症

- 慢性閉塞性肺疾患

- 両側の膝関節又は股関節に著しい変形を伴う変形性関節症

厚生労働省より

1-3.『高額介護サービス費』段階で費用金額が変わる

高齢になった時の介護ケアーが、公的な制度で守られていることを分かって頂けた次は、それらにかかる費用が気になりますよね。

40歳から加入し保険料を納めているのですから、介護にかかったお金には保険が使えるはずです。

では、保険を使った場合介護費用の負担はどれだけなのでしょうか?![]()

保険を使った場合、自己負担は1割です。一定以上の所得のある第1号被保険者(65歳以上)の方は2割負担となります。

1-3-1.自己負担・支給限度額

まずひと月(一か月内)で決められた自己負担限度額と支給される限度額は次のようになっています。

- 支給限度 自己負担限度

- 要支援1:50,030円・・・・5,003円

- 要支援2:104,730円・・・10,473円

- 要介護1:166,920円・・・16,692円

- 要介護2:196,160円・・・19,616円

- 要介護3:269,310円・・・26,931円

- 要介護4:308,060円・・・30,806円

- 要介護5:360,650円・・・36,065円

※上記の金額の1割(2割)の金額が負担額です。また介護サービス費は住んでいる地域によって多少金額が変わって行きますので上記金額はあくまでも目安です。

例えば「要支援1:50,030円」なら1割負担額5,003円となります。

とはいっても、各世帯の所得条件によって『高額介護サービス費』の限度額は変化します。

1-3-2.『高額介護サービス費』の限度額

所得は世帯単位で見ます。

- 第4段階)所得が145万円の65歳以上が1人いる世帯44,400円

65歳1人(世帯)の場合年収入が383万円以上

65歳2人以上(世帯)の場合合計年収入が520万円以上

- ★第3段階)世帯の中で誰かしら市区町村民税を課税されている37,200円

- 第2段階)世帯全員が市区町村民税が非課税されていない24,600円

但し「前年度所得金額の合計+公的年金収入額合計=年間 80万円以下」の人は

世帯24,600円・個人5,000円が上限になります。

- 第1段階)生活保護を受給している個人で15,000円

例・上限所得区分が2段階で要介護3の方が、ある月(1ヶ月)に限度額となる26,931円をMAXで負担したとします。

24,600円(3段階)-26,931円(要介護3)=▲2,331円

となり、2,331円が『高額介護サービス費』として支給されます。

この例の場合だと、自己負担額のMAXまでかかっても、所得が多い世帯には『高額介護サービス費』が自己負担となり支給されませんよね。

44,400円(4段階)-26,931円(要介護3)=17469円(限度額範囲内)

しかし要介護のレベルが上がれば、介護施設を普通に1ヶ月利用すると簡単に30万円にたっしてしまうことも多くなりますが、在宅ケア―だけなら利用費も軽く済むという事も言えますね。

1-4.2017年8月改定『高額介護サービス費』

費用負担の余力や介護サービスの利用者とそうでない人との公平さを考え、2017年の8月から『高額介護サービス費』の上限が変更されます。

★第3段階)世帯の中で誰かしら市区町村民税を課税されているご家庭では、

37,200円44,400円に上限が変わります。

しかしそうなると、今まで介護サービス費上限を37,200円で受けていた人には、突然の負担増になってしまいますよね。

そこで費用負担が1割の世帯には、年間 446,400 円という上限を、3年間の据え置き期間が設けられます。

市区町村民税を課税されている1割負担の人(夫又は40歳から64歳までの息子など)

市区町村民税の課税無しで1割負担の要介護者

その月上限 ⇒ 37,200 円(2017年7月) から44,400 円(2017年8月)へ

年間の上限 ⇒ 上限なし(2017年7月) から 446,400 円(2017年8月)へ

課税所得が現役程にはないけど、住民税が課せられる収入がある人がいる世帯という、出費が苦しい第3段階の世帯には嬉しい改正になるのは少し有難いですね。

2.『高額介護サービス費』対象

介護の為に必要となる物や事柄にはどんなものがあるのでしょうか?

そして、限度額を超えた分全てが『高額介護サービス費』として使えることができるのか?

世帯の誰かが要介護状態になって「介護保険で上限を超えた分全て戻って来るだろう」と思っていたら、けっこうあれこれ線引きがなされていて困ることが無いように、ここでは『高額介護サービス費』の対象を見て行きましょう。

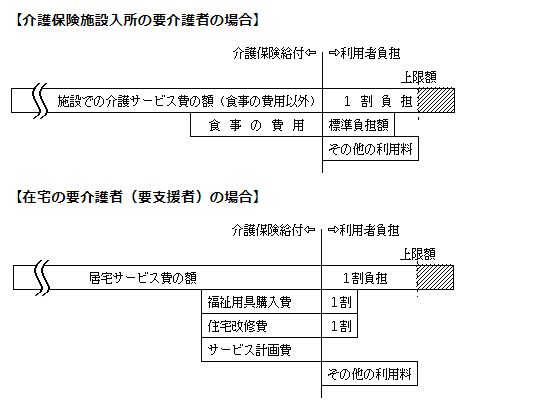

2-1.介護老施設の『高額介護サービス費』

介護施設で『高額介護サービス費』として戻すことが出来ない経費がこちらです。

施設でかかる居住費(ショートステイの滞在費)・食費・差額のベット代・日常生活費

住居費や食費、差額ベット代は明確に認識できますが、日常生活費とはどんことをさすのかちょっとわかりずらいですよね。![]()

介護施設での日常生活費

利用者本人やご家族の希望で、用意されるシャンプーとか洗濯代、タオル、化粧品類そして、施設が用意している以外の娯楽品(絵画・習字などの教材)のことを言います。

寿命が延び高齢化が進む中、介護老施設って近年増えて来て私たちが生活している街でよく見かけますよね。

介護保険サービスが適応される施設には、

認知症などで寝たきりになっている要介護が3以上の人が利用する『介護福祉施設(特養)』

障害・病気などで在宅ケア―が難しい老齢者の介護をする『介護老人保健施設(老健)』『介護療養施設』などがあります。

2-1-1.高額な『介護老人保健施設』費用

リハビリなどの介護に特化し、在宅への復帰を支援する『介護老人保健施設(老健)』を例に見てみましょう。

個室タイプ:1割負担の介護サービス費額のみ

| 要介護1 | 要介護2 | 要介護3 | 要介護4 | 要介護5 |

|---|---|---|---|---|

| 21,990円 (1日733円) |

24,120円 (1日804円) |

25,980円 (1日866円) |

27,660円 (1日922円) |

29,310円 (1日977円) |

大部屋タイプ:1割負担の介護サービス費額のみ

| 要介護1 | 要介護2 | 要介護3 | 要介護4 | 要介護5 |

|---|---|---|---|---|

| 24,360円 (1日812円) |

26,580円 (1日886円) |

28,440円 (1日948円) |

30,120円 (1日1,004円) |

31,770円 (1日1,059円) |

これらの介護サービス費+基本となる加算項目が上限額を越えても『高額介護サービス費』で戻って来るため、最終的に第1段階の世帯なら44,400円の費用負担で済むことになります。

ただ、この他に食費や住居費(宿泊費)は、実費となっている為『高額介護サービス費』の制度があっても、施設への入居はかなり高価なものになっているのも事実です。

2-2.住居サービス『高額介護サービス費』

在宅サービスのなかでも、福祉用具購入費と住宅改修費は対象外です。

もで福祉用具購入費と住宅改修費ってどんなものを言うのでしょう?![]()

福祉用具購入費

ポータブルトイレなどの腰掛便座・入浴用の椅子・入浴用介助ベルト・杖などの介護に対して負担を軽減する用具のことを言います。

住宅改修費

手摺取り付け・段差の解消などバリアフリー化に対しての費用を言います。

2-3.併せて利用『高額介護サービス費』

では逆にどんなことが『高額介護サービス費』の対象となのかと言うと、

施設サービスも住居サービスも「入浴・看護・リハビリテーション」といった支援項目が対象となるんです。

居宅サービス・施設サービスの合計額が介護サービスの利用費となるので『高額介護サービス費』も両方の合計した金額からの限度額となります。

3.『高額介護』合算!療養費制度

ご夫婦ともに高齢になると、介護と共に病気や疾病などで医療費もかさむご家庭があると思います。

そんな時、医療保険と介護保険の両方を一緒に軽減してくれる制度があったら、助かりますよね。

高齢になってから掛かるであろう確率が高い、医療費と介護費について見て行こうと思います。

3-1.『高額医療』と『高額介護』払戻し

『高額介護サービス費』とは別で、1年間の医療保険と介護保険の自己負担額を合算した場合の限度額として「高額医療・高額介護合算療養費」制度があります。

1ヶ月分と1年分の勘違い

手術や治療での薬代などの高額療養費や、これまで記述してきた『高額介護サービス費』は、1ヶ月ごとに限度額を超えた分を戻してくれる制度です。

しかし「高額医療・高額介護合算療養費」制度は、1年間(8/1から翌年7/31)にかかった費用の合算にな『高額介護サービス費』とは異なります。

ここでも上限額はそれぞれお世帯所得に係っています。

この場合、同じ世帯内でそれぞれ違う医療保険に加入していると合算が出来ないので注意が必要です。

3-2.高額介護合算療養費・自己負担額

| 現役並み所得者 | 69歳以下:126万円 | 70歳から74歳:67万円 | 後期高齢者:67万円 |

| 一般所得者 | 69歳以下:67万円 | 70歳から74歳:62万円 | 後期高齢者:56万円 |

| 住民税非課税世帯(Ⅰ) | 69歳以下:34万円 | 70歳から74歳:31万円 | 後期高齢者:31万円 |

| 住民税非課税世帯(Ⅱ) | 69歳以下:34万円 | 70歳から74歳:19万円 | 後期高齢者:19万円 |

※住民税非課税世帯(Ⅰ)は、同じ世帯の人の所得がゼロで、本人が老齢福祉年金受給となっている人

夫が認知症の介護で40万円かかり、妻が病気で入院し50万円の費用がかかり合計で90万円になった場合、一般所得者の後期高齢者だったら90万円-56万円=34万円が戻って来ることになります。

3-4.施設利用での控除

普通、医療費がかさんだ時は、一定金額以上掛かってしまった費用が戻って来る医療費控除を受けられます。

それを介護施設(老人ホーム)などの利用も入るのでしょうか?

介護施設(老人ホーム)以外の施設なら医療費控除が可能なんです。

- 特別養護老人ホーム

- 介護老人保健施設

- 指定介護療養型医療施設

介護費用・住居費用・食費と言った、施設サービスで支払った額が1年分まとめて控除対象となります。

4.高額な介護費用の負担軽減

介護保険や『高額介護サービス費』の制度が出来たおかげで、様々な支援サービスの負担が軽減され、これから老後を迎える世代にはとても頼れるものとなっています。

その制度の中で介護費の負担軽減のポイントをご紹介したいと思います。

4-1.世帯分離は得?

先にも記述したように『高額介護サービス費』は、世帯の所得で負担金額が段階で決まります。

なので、親の年金だけの収入所得だけだった1段階個人15,000円が、子供と世帯を同じくしたために『高額介護サービス費』限度額が4段階や5段階の44,400円へと上がってしまいます。

老齢者の介護は、時としてご夫婦だけの世帯だけとは限りませんよね。

ご夫婦2人世帯の老々介護には無理があり、独り立ちした子供に介護をしてもらうパターンも見られます。

元から世帯(住民票)が別で、介護をしているのであれば問題ありませんが、途中から同居などをした場合子供と同じ世帯としてしまうケースが多く有り介護費の負担が増えてしまいます。

扶養の問題もありご家庭によって様々な考え方が出来ますが、介護サービス費の負担軽減だけで見た場合、要介護者と支援家族の世帯は分けて置いた方が、お得と言えます。

ただ、住民票の意義は生活実態に沿ってある物なので、介護負担を減らしたいと言う理由で分離するのは本来の姿とはちがいますよね。自治体によっては目的内容で世帯の分離が難しい場合もあります。

4-2.生活保護者の場合

ここまでお話してきたように、特別養護老人ホームや保健施設での、食費や住居費は介護サービス費としては認められていませんよね。

しかし、区分が第1段階で生活保護を受給している方には、ショートステイに限り、利用料金の減額や免除が受けられます。

「介護保険負担限度額認定申請」をお住いの役所で行って下さい。

4-3.バリアフリー住宅へ改修!控除

手摺・段差解消・トイレなど、介護が必要な人のために、自宅の中だけでも楽にしてあげたいですよね。

しかし『高額介護サービス費』では対象外となっていて、負担軽減に使えません。

介護保険の公的補助を使ってみるといいでしょう。

介護保険の1割と言う制度が最大金額20万円まで適用されます。

これだと20万円の経費が2万円で済みますね。

条件は

- 要介護認定を受けている

- バリアフリーにするのが自宅である

- バリアフリーにした家に住む(住んでいる)

その他には、要介護ランクが3段階一気に上がった場合や、引っ越しして新たに改修する場合には、新たに申請が出来るんです。

5.家族の介護・なる前のフロー

家族の介護なんてまだまだずっと先どろうし、病気になれば生命保険もあるからあまり気にしていない!

なんて、若いからと言って軽く思っている人もいると思います。

恥ずかしながら筆者もそのうちの一人でした。父親が末期がんで自宅でのケアーをした際には、母親の体力と金銭面での苦労を目の当たりにして、いままで知ろうとしなかった介護保険の必要性と活用方法を初めて知りました。

5-1.『介護認定』介護保険を使う前に

介護離職にならない為に、介護保険の利用開始の手順を知っておくことが大切です。

それによって、訪問介護でかなりの身体的精神的軽減が可能になります。

居住している市区町村役所の窓口(又は地域包括支援センター)で申し出る

↓

申請書を貰う(市区町村のホームページからダウンロードも可)

↓

印鑑・介護保険被保険者証(又は医療保険被保険者証)・主治医意見書と記入した申請書を提出

↓

提出後は、保険証を結果が出るまで返してもらえないので介護保険資格者証を代わりに貰う

↓

調査員(ケーアマネージャーなど)による訪問調査(家族の同席することをおすすめ)

↓

地域によって認定期間はまちまちのようですが、おおよそ30日程と思って下さい。

食事・排泄などの身体の介護や掃除洗濯・買い物などの生活介護は、子供(兄弟)の少ない世代には負荷が軽減され、仕事を休む子供を見る介護される側の後ろめたさも軽減されます。

それぞれに200円/1時間から500円/1時間程なので、利用する価値は大変大きいと思います。

5-2.家族で介護の心構え

親や夫の具合が悪化してから、慌てて何からしてよいのか分からず、色々と手遅れになってしまわないように、日頃から親兄弟で介護についてお話しておくといいかもしれません。

申請してケアープランを立てたりと、実際に介護保険や『高額介護サービス費』を使おうとしても無理があります。

なので家族の心構えとして、介護保険や『高額介護サービス費』の内容を事前に知っておくことが大切になってきます。

5-2-1.役割分担

『高額介護サービス費』を使えたとしても、24時間支援してくれる高額な施設へ長期間住まわすことが難しいご家庭は少なくありません。

そうなると、動けるご家族みんなでお世話の分担を無理のないように振り分けて置くのもひとつのポイントになると思います。

分担する家族が自分一人しかいない場合は、絶対無理はせず!福祉課や地域包括支援センターなどで相談することをおすすめします。

5-2-2.要介護者の心

介護する自分の身体を大切にするのと同時に、ケーアーをしてあげるご家族の気持も気にかけて上げて下さい。

何と言っても思い通りにならない事で本人が一番心身ともに辛いと思います。

内に内に心を閉ざせば、病状も好転しづらくなるのも事実です。

使える制度はどんどん相談して、利用してしまおう!と言うくらいの考えで介護してみて下さい。

5-3.自己負担超過!本人死亡後!は?

被保険者(本人)が亡くなったケース

『高額介護サービス費』の戻りは、亡くなった本人の遺族が代わりに受給することが出来ます。

所在地にある役所(介護保険課)などで書類があると思いますので、それに記入し変更の申請をして下さい。

サービス費の支給口座を被保険者(本人)以外に

お金(預金通帳)のことは、のちのち何かと不便が出てくる時がありますよね。

介護状態になってしまった親御さんの口座をどうにかしようにも、本人の意思表示した証明が無いと、お金を動かすことが出来ません。

なので、可能なら介護状態が軽度な時に、ご本人からの委任状を書いてもらい役所へ提出し変更しておくといいでしょう。

これは、健康な時に家族みんなで話し合う事が大切ですね。![]()

6.『高額介護サービス費』 申請は?

介護保険の認定や仕組みは分かって頂けましたでしょうか?

次は本題でもある『高額介護サービス費』 の申請の仕方をお話していきたいと思います。

6-1.介護サービスなどの領収書は捨てないで!

自己負担分が限度額を超えたサービス対価はいったん、全額支払う事になります。

その後、ひと月分を申請して還付されます。

ではどのように申請しなくては行けなのでしょう?

まず、初回は市町村などの自治体にある窓口へ行き申請手続きを行います。そのあと2回目以降は、利用者から出向かなくても申請書が送られてきます。

申請する時に『高額介護サービス費』の内容確認のために領収書などの証明類を提示するように言われるので、漏れが無いように介護サービスでかかった領収書は、該当するしないに関わらず残しておきましょう。

6-2.『高額介護サービス費』の時効!

『高額介護サービス費』を利用することを知らなかった!忘れてた!などで還付の申請をしていない人は気を付けて欲しい事があります。

それは『高額介護サービス費』の時効です。

介護サービスを利用した当月の次の月の初日から2年後には時効が成立してしまいます。

なので、その期間申請をしていない場合は、遡って時効までに申請すればOKです。

『高額介護サービス費』は、申請しないと2年で時効になってしまい、それ以降は申請出来なくなってしまうので忘れないで下さいね。

7.まとめ

今回は介護保険制度における『高額介護サービス費』についてお話ししましたが、いかがでしたでしょうか?。介護はお金ももちろん大事ですが、介護する側される側も、無理をしない!という事が大前提です。

その為の介護保険制度なので、遠慮なく相談することをおすすめします。

まだ遠い未来の事であっても、皆さんが今から少しづつでも介護保険について知っておくことで、いざという時に余裕が持って頂けたら幸いです。