ある程度の年齢になると、日常会話の中でも頻繁に、「最近、血圧が高いって言われてて。」と言う言葉が出てきます。

それまで健康に自信があった方も、市区町村や企業が行う、定期的な健康診断の結果を見て、自分が高血圧もしくはその予備軍と知り、びっくりされる方も少なくはありません。

なぜならば、高血圧の症状は自覚しにくく、当人の知らぬところで静かに進行してしまう疾病だからです。

健康診断などで気づければ幸いなのですが、心臓血管系の疾病に倒れて、その時初めて自分が高血圧だったと知るパターンも、少なくはありません。

そんな高血圧は、様々な疾病の原因ともなり得る為、万が一に備えた生命保険に加入しようとしても、持病や既往歴と判断されてしまい、契約が成立しないケースも、多々存在します。

しかしながら、そんな生命保険加入を諦めていた方に朗報となる、高血圧であっても加入が出来る、生命保険の存在をご存知ですか。

今回は、予後を左右する情報を含め、高血圧の何たるかを知り、加入できる生命保険の情報を、ご一緒に探ってまいりたいと思います

目次

1.高血圧とは

1.1病状

1.2高血圧の上と下

1.3高血圧とされる値

1.4高血圧がもたらす疾病

2.高血圧の判断基準

2.1二次性高血圧

2.2本態性高血圧

2.3診断基準

2.4危険因子

2.5降圧剤治療の基準

3.高血圧への対策

3.1塩分選摂取量

3.2肥満改善

3.3飲酒

3.4運動

3.5カリウム摂取

3.6ストレス管理

3.7その他

4.生命保険の基礎知識

4.1主契約で見る生命保険

4.2ニーズで見る生命保険

5.告知義務

5.1告知義務

5.2告知義務違反

5.3高血圧告知のポイント

6.無選択型保険(持病があっても!終身保険)

6.1仕組みと特徴

6.2その他の商品群

7.引受基準緩和型保険(持病があっても!終身保険)

7.1仕組みと特徴

7.2その他の商品群

8.まとめ

1.高血圧とは

高血圧と聞くと、「あああ、血圧が高めの状態ね」と、気軽に考えがちですが、高血圧の何たるかを、皆さんきちんと把握できていますでしょうか。

高血圧は万病の元の一つと考えられており、そのまま放置していると、重大な疾病を罹患したり、場合によっては死にも直結する可能性があります。

今や40歳以上であれば、3人に1人が高血圧ともいわれています。

そこでまずは、高血圧のきちんとした基礎情報を、確認しておきましょう。

1.1病状

私たちの心臓は、常に血液を全身に送り出しており、その血管内での圧力を、血圧と言います。

もう少し分かり易く言うと、血管壁を押している力のことを、血圧と言います。

この押している力が一定以上の高さを示してしまう方が、高血圧と診断されると言う訳です。

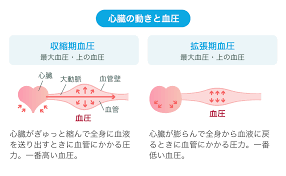

1.2高血圧の上と下

血圧は、一般的に「上が○○、下が○○」と言う風に言われていますが、これにもきちんとしたラインが設けられています。

そこで分かり易く解説された、下記図をまずはご覧ください。

心臓が収縮して、血液を送り出している時の最も高い数値が、左図の「収縮期血圧」、すなわち「上」と呼ばれます。

一方、心臓に血液が戻ってくる時の、最も低い数値が右図の「拡張期血圧」、すなわち「下」と呼ばれています。

1.3高血圧とされる値

では、どの程度の数値が高血圧と診断されるのでしょうか。

細かい単位などは科学的なお話になるので省きますが、上図をご覧いただくとお分かりのように、収縮期血圧(上)が140、拡張期血圧(下)が90が高血圧とされています。

ちなみに残念ながら、どちらか一方の数値が高くても、高血圧と診断されてしまいます。

1.4高血圧がもたらす疾病

それでは一体、高血圧の何が怖いところなのでしょうか。

それは、高血圧が様々な合併症を引き起こす可能性が、非常に高いからに他なりません。

私たちの身体は年を取るとともに、血管壁が老化していきます。

つまり、血管の壁がもろくなってしまい、血管が固くなる「動脈硬化」を招きます。

動脈が固くなると、必然的に血管は柔軟性を失い、血液の送り出しなどで、心臓に大きな負担を強いることになります。

それでは実際の高血圧が引き起こす合併症を、見てまいりましょう。

脳に対する合併症

・脳卒中(脳血管障害)

・脳梗塞

・くも膜下出血

・脳出血

心臓に関する合併症

・心肥大

・心不全

・狭心症

・心筋梗塞

*健康な方と比較すると高血圧の方の心臓病発症の確率は3倍

眼底に関する合併症

・高血圧性網膜症

腎機能に対する合併症

・慢性腎不全(腎硬化症)

その他

・大動脈瘤

・閉塞性動脈硬化症

どれもよく耳にする疾病で、最悪の場合は死亡、生存出来た場合でも四肢や言語などの運動機能に、大きな後遺症が残るとされているものばかりです。

つまり、ご本人があまり自覚しないまま静かに発症してしまう高血圧は、生命を脅かす重大な疾病を招くと言う理解が必要です。

2.高血圧の判断基準

ここまでで、高血圧の恐ろしさを知って、明日は我が身と考えても不思議ではありません。

そんな高血圧ですが、実は2種類が存在しているのをご存知でしょうか。

そこでこの章では、高血圧のさらなる情報を、収集しておきましょう。

2.1二次性高血圧

聞きなれない言葉がここで飛び出してまいりましたが、血圧上昇の原因がはっきりとしている高血圧は、「二次性高血圧」と診断されます。

高血圧の10~15%が、この二次性高血圧だとされてます。

原因は下記図にもありますように、

・ホルモン分泌異常

・腎臓疾患

・薬剤の副作用など

と言った具合に、原因がはっきりとしているので、その原因にアプローチする治療を行うことで、高血圧の改善が見られやすいとされています。

2.2本態性高血圧

一方の「本能性高血圧」は、前章の「二次性高血圧」と異なり、原因がはっきりとしないものを指し、高血圧全体の85%~90%とされています。

しかしながら現在では、下記が大きな原因だとされています。

・遺伝因子(全体の60%)

・環境因子(全体の40%)

遺伝因子はご家族に高血圧の方がいらっしゃれば、当然注意が必要なので、発症の予防が大切になります。

一方の環境因子の場合は、下記が原因の一端であるとされています。

・塩分の過剰摂取

・肥満

・過度の飲酒

・運動不足

・喫煙習慣

・ストレス

・自律神経の調節異常

遺伝因子を持つ可能性がある方が、このような生活習慣を送っていると、各段に高血圧発症のリスクが上がると言うわけです。

2.3診断基準

それではここで、高血圧の判断基準を見ておきましょう。

第1.3章にて、収縮期血圧(上)が140、下記長期血圧(下)が90とお伝えした部分を、思い出して下さい。

私たちが日常生活を送る中で、実は血圧は1日に何度も変動しています。

その為、日を変えて何度計測しても、収縮期血圧(上)が140、下記長期血圧(下)が90であった場合に、初めて高血圧と診断されるわけです。

尚、ご家庭で血圧測定器をお持ちの場合は、収縮期血圧(上)が135、下記長期血圧(下)が80が、高血圧のラインとされています。

先ほどもお伝えしましたが、血圧の数値は下記の条件で大きく変わります。

・運動

・安静

・入浴

・排便

・食事

・睡眠

・体調

・精神緊張等

ご家庭で血圧測定を行う場合は、5~10分位安静にした上で、一定条件下としましょう。

| 測定例 | 腕 | 人によって左右差があるので、左右で血圧が10以上違う場合は、高い方の腕で測定 | |

|---|---|---|---|

| 姿勢 | 座った後、1〜2分安静後に測定 | ||

| 時間 | 朝 | 起床後1時間以内(食事、服薬の前に) | |

| 夜 | 就寝前 | ||

| その他 | 体の調子が悪いとき | ||

それではここで、高血圧診断に必要とされる、5大要素を勉強しておきましょう。

・血圧が常に高い(収縮期血圧(上)が140、下記長期血圧(下)が90)

・血圧の原因が、二次性高血圧/本能性高血圧のどちらなのか

・高血圧による合併症があるか

・糖尿病/高脂血症/喫煙習慣などの危険因子があるか(どの程度かも加味)*次章にて解説

・循環器病意外の合併症はないか

まずは定期的に血圧測定をする習慣が必要となりますので、健康診断などは必ず受診するよう心がけましょう。

また最近では、病院の待合室などに、自分で測れる血圧計が設置されていることも多いので、活用されることをお勧めいたします。

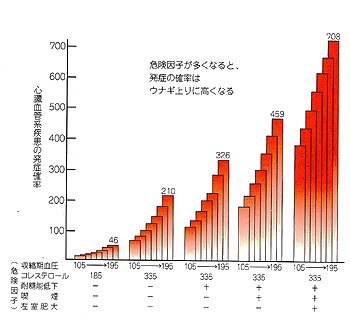

2.4危険因子

ここで言うところの「危険因子」とは、心臓血管系疾病(循環器病)を発症したり、進行させてしまう原因となるものを指します。

その筆頭だと言ってもいいのが、実は「高血圧」なのです。

つまり、下記に当てはまる項目が多いほど、ハイリスクになります。

・高血圧

・高脂血症

・喫煙習慣

・糖尿病

・左室肥大

・肥満

・運動不足

・高齢かつ男性

・血縁者に心臓血管系の合併症を、高齢になるまでに発症した方がいる

中には避けられないものも挙げられていますが、これらの危険因子をお持ちの方は、上記図でもお分かりのように、様々な合併症のリスクが、各段に高くなってしまうのです。

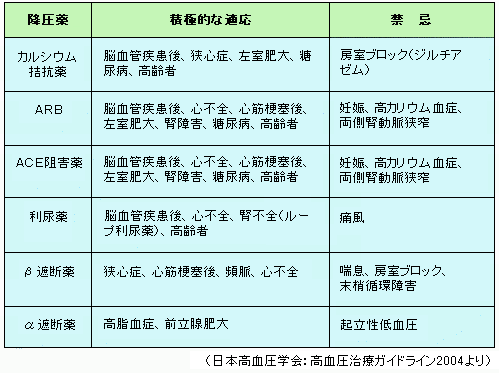

2.5降圧剤治療の基準

生活習慣の改善だけでは、血圧改善には限界がある為、血圧を下げる為に下記の様な降圧剤を使用します。

基本的に降圧剤は、高血圧の原因に対してアプローチをしているわけではないので、服用の継続が必要です。

少し良くなると緊張感が薄れ、飲み忘れたり、勝手に服用を中止するなどと言ったことは、絶対に避けましょう。

3.高血圧への対策

前章でお伝えしましたが、高血圧は環境因子や危険因子を少しずつ取り除いていくことで、改善がみられるケースがあります。

なってしまったものは、仕方ありません。

いかに現状の数値を改善していくかが、大切なことです。

そこでこの章では、高血圧に対する自分で出来るアプローチを見てまいりましょう。

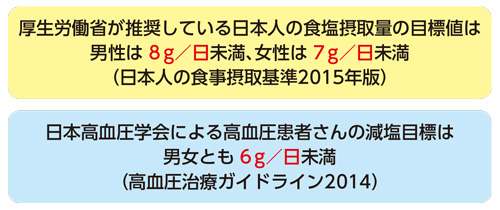

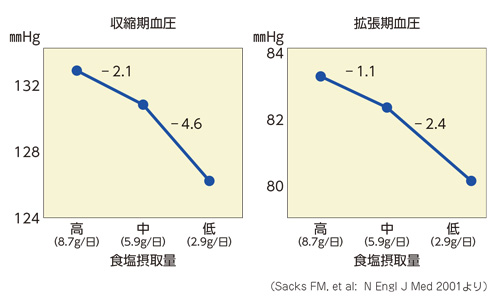

3.1塩分選摂取量

皆さん、高血圧に対する食事療法として、真っ先に思い浮かべるのが「塩分摂取量」だと思います。

実は塩分をあまり摂取する習慣が無いエリアの方(海外など)には、高血圧の方がいらっしゃらないなどと言ったデータもあるほど、高血圧と塩分摂取量は密接につながっています。

食の欧米化がすっかり浸透している現代社会では、知らず知らずのうちに、思っている以上に塩分を摂取してしまっています。

そこで下記の数値を意識することから、まずは始めてみましょう。

下記は実際に塩分摂取量を控えた方々の、降圧効果をグラフ化したものです。

見事に数値が下降していることが、見て取れます。

塩分を控えるのは、思った以上にわびしさを感じたり、食事が楽しくなくなってしまうと言うことも、耳にします。

そこで、香味野菜や薬味などを積極的に取り入れて、少ない塩分でもうまみを感じられる献立にすると、受け入れやすくなります。

また近年ではスマホの進化により、食べ物のカロリーや塩分量などが簡単にわかるアプリや、サイトが多数あるので、そういった補助アイテムも併せて活用しましょう。

3.2肥満改善

実は肥満も、高血圧と密接な関係にあります。

肥満の方の血圧=標準の方の血圧の2~3倍

とまで言われています。

肥満であると言うだけで、様々な疾病を引き起こすことは周知の事実なので、減量は欠かせません。

しかしながら、運動だけで肥満を改善するのはつらく、長続きさせるのが難しくもあります。

なぜならば、生活習慣上の元々の食事の嗜好が、脂っぽいものや甘いもの、炭水化物を好む傾向にあるからです。

そこで、運動2割 / 食事8割と言われるセオリーを、意識しましょう。

ちなみに体重1キロの減量で、血圧が1~1.5下がるといわれているので、頑張って体脂肪を減らしましょう。

3.3飲酒

「酒は百薬の長」という言葉がありますが、決して間違いではありませんが、それは「度を越さなければ」と言う場合のみです。

酒量で言うと、

1日当たりアルコール摂取量≦30ミリリットル

です。

禁酒や節酒は血圧を下げる効果が高いので、下記を目安に摂取量を抑えましょう。

ビール大びん=1本

日本酒=1合

ウイスキーダブル=1杯

お酒好きにはなかなか厳しい量かと思いますが、上手に付き合っていくことが、万病予防につながります。

また、アルコールを摂取することで、おつまみや締めの炭水化物などをついつい食べてしまう傾向のある方は、特に要注意です。

3.4運動

第3.2章でもお伝えしましたが、減量のためにも、足腰の衰え防止のためにも、運動の習慣を持つことは、非常に大切です。

ただし、軽症の高血圧で、心臓血管系の合併症がない場合に限られますので、事前に医師と相談しましょう。

推奨される運動療法は、下記が上げられるので、健康維持のためにも、ここは無理せず可能な範疇で目標に近づけるよう、習慣化しましょう。

・ウオーキング

・ジョギング

・自転車

・水泳

ウオーキングやジョギングは、改めてジムなどに入会しなくても実践可能な手軽さがおすすめです。

自転車や水泳は体への負担が比較的に少ないスポーツですので、ひざや腰に不安がある方に、おすすめです。

あまり運動強度を上げると、苦しさが先に立ち、いやになってしまうので、下記を参考にゆるく長く続けるのがポイントです。

・脈拍数110~120(1分間) *138-(年齢÷2)を目安に

・1回60分で週3回

・1回30で週5~6回

3.5カリウム摂取

体内の重要なミネラル成分の一つであるカリウムの摂取が大切なことは、意外と知られていませんが、実はカリウムは血圧を下げる効果があります。

ただし、腎機能に問題がある方には勧められませんので、事前に医師と相談しましょう。

・果物

・野菜

・豆類

・イモ類

・わかめ/昆布類などの海藻

・食物繊維を多く含む食品

ちなみに、カリウムを多く含む食品ランキングは下記になりますので、参考になさって下さい。

| 1位 | ずいき 干しずいき 乾 | 10000㎎ |

| 2位 | 刻み昆布 カリウム | 8200㎎ |

| 3位 | わかめ 乾燥わかめ 板わかめ カリウム | 7400㎎ |

| 4位 | えながおにこんぶ 素干し | 7300㎎ |

| 5位 | ひじき ほしひじき ステンレス釜 | 6400㎎ |

| 6位 | ひじき ほしひじき 鉄釜 乾 | 6400㎎ |

| 7位 | まこんぶ 素干し | 6100㎎ |

| 8位 | がごめこんぶ 素干し | 5700㎎ |

| 9位 | りしりこんぶ 素干し | 5300㎎ |

| 10位 | ながこんぶ 素干し | 5200㎎ |

| 11位 | わかめ 乾燥わかめ 素干し | 5200㎎ |

3.6ストレス管理

ストレスと高血圧の関係性は実証されてはいませんが、過度なストレス下では血圧が上昇することが判明しています。

逆にリラックス状態にあると、交感神経の緊張状態が取れて、血圧が下降すると言われています。

ノンストレスな状態を設けることは、難しいことではありますが、自分にあったリラックス法を見つけてみましょう。

3.7その他

「喫煙は百害あって一利なし」ともいわれ、近年では屋内外での喫煙エリアも大きく減少し、愛煙家には厳しい状況となっています。

喫煙そのものが、心臓血管系の疾病の大きな要因とされていますので、禁煙が難しくても、徐々に本数を減らすなどしましょう。

近年では「禁煙外来」を設けている医療機関もありますので、自身での禁煙が難しい方は、一度受診することをお勧めします。

4.生命保険の基礎知識

さてここまでで、高血圧の何たるかや改善策など、高血圧に関する情報をご覧いただきました。

今回の重要なキーは、「高血圧でも生命保険に加入できるか否か」なので、まずは生命保険の基礎知識のおさらいをしておきましょう。

4.1主契約で見る生命保険

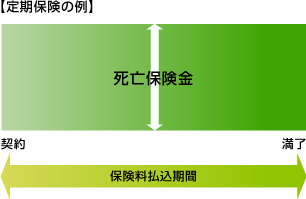

生命保険は一見複雑に見えますが、実は主契約は3種類しかなく、多種多様なプランが盛り込まれ、更に特約などが付加されて構成されています。

| 定期保険 | 掛捨て型 |

10年20年といった形で保険期間が定まっていて、契約期間中の被保険者の死亡に対して、 死亡保険金が支払われる。 生存のまま満期を迎えると契約満了となり、満期金や中途解約による解約返戻金などの支給はないが 定額な掛け金で死亡時にまとまった保険金を受け取れるので、汎用性が高い。 |

|

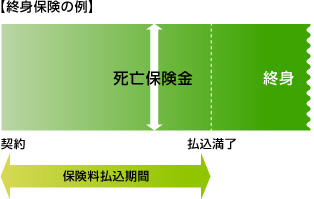

| 終身保険 | 貯蓄型 |

一生涯が保険期間となり、規定の期間を超過すると解約返戻金が受け取れる。 死亡保険金も当然受け取ることができ、解約返戻金(規定期間超過が必須)/死亡保険共に払込済み保険料を 割り込むことなく、高金利に設定されている。 |

|

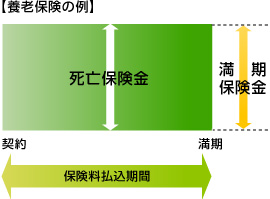

| 養老保険 | 貯蓄型 |

10年20年といった形で、保険期間が定まっていて、規定の期間を超過すると、解約返戻金が受け取れる。 また、保険期間満了時には満期金が受け取れ、生命保険の中で最も高金利に設定されている。 |

|

一般的に普及している特約も、見てまいりましょう。

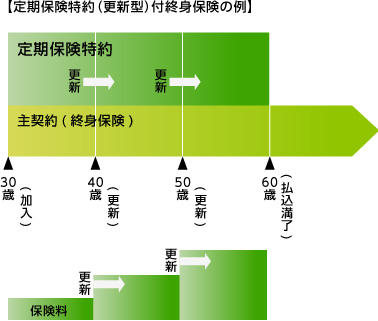

| 定期保険特約 | 一定の保険期間が設けられており、その期間に死亡した際に保険金が支払われ、以下のような種類が存在する。

定額タイプ=保険金額が変わらない |

|

|

収入保障特約 (生活保障特約) |

被保険者の死亡以降、契約時に定めた期間まで、年金が受け取れる |  |

|

特定疾病(三大疾病) 保障特約 |

三大疾病(がん/急性心筋梗塞/脳卒中)で約款定義の状態になった時、生前に保険金が受け取れる | |

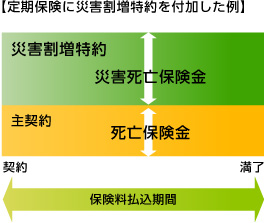

| 災害割増特約 | 不慮の事故や特定感染症で死亡した時、主契約時の死亡保険金額に上乗せがなされる |  |

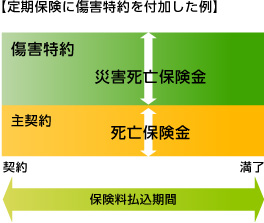

| 障害特約 | 不慮の事故や特定感染症での死亡時に、主契約の保険金額に上乗せされる 不慮の事故で約款定義の状態になった時は、障害程度に応じて障害給付金が受け取れる |

|

| 疾病入院特約 | 疾病での入院時に入院給付金が受け取れる 疾病や不慮の事故などで約款定義の手術を受けた時、手術給付金が受け取れる |

|

| 災害入院特約 | 不慮の事故で入院した時、入院給付金が受け取れる | |

| 通院特約 | 支払対対象となる入院後、その直接の要因となった疾病やけがの治療を目的として通院した時に、通院給付金が受け取れる契約のタイプにより、入院前通院保障型もあり | |

|

成人病(生活習慣病)入院特約 |

がん/脳血管性疾患/心疾患/高血圧性疾患/糖尿病のいずれかで入院した時に、入院給付金が受け取れる | |

| 女性疾病入院特約 | 女性特有の疾病である子宮や乳房の疾病/甲状腺障害/がんなど、約款定義の疾病で入院した時、入院給付金が受け取れる 契約のタイプにより、手術給付金受取型もあり |

|

| がん入院特約 | がんで入院した時、入院給付金が受け取れる(支払い日数無制限) 手術給付金/診断給付金/死亡保険金などの受取型もあり |

|

| 特定損傷特約 | 不慮の事故による骨折/脱臼/腱の断裂の治療の時、給付金が受け取れる | |

| 先進医療特約 | 厚生労働大臣に認可されている医療機関の先進医療に該当する治療を受けた時、給付金が受け取れる | |

| 介護特約 | 約款定義の要介護状態になり、その状態が規定期間以上継続した時に、一時金や年金が受け取れる | |

| リビングニーズ特約 | 被保険者の余命が6か月以内と診断された時、生前に死亡保険金の一部/全額を受け取ることが出来、保険料は不要となる | |

| 指定代理請求特約 | 受取人の意思表示が困難で、保険金請求が不可能な時、あらかじめ指定の代理人が被保険者に代わり請求でき、保険料は不要となる | |

| 保険料払込免除特約 | 三大疾病(がん/急性心筋梗塞/脳卒中)などで約款定義の状態になった時や、身体障害状態/要介護状態になった時、以降の保険料払込が免除となる |

ユーザーニーズが複雑化した昨今、次々と新しい保険商品が発売されていますが、基本的な部分を理解しておくことで、保険選びがよりスムーズになります。

4.2ニーズで見る生命保険

保険選びで大切なことは、「どの部分を生命保険でバックアップしておくか」という点にあります。

上記フローを参考に、自身に必要な保険の種類を、イメージしておきましょう。

5.告知義務

ネット申し込みが可能になったりしている生命保険商品ですが、実は誰でも加入できるわけではなく、いくつかの条件が審査され、それらをクリアすることでやっと契約へと結びつきます。

中でも持病などに関する申告が必要なケースが多く、高血圧の方も含め、保険加入を諦めてきた方も決して少なくはありません。

そこでこの章では、契約に必要とされる「告知義務」に関して、見てまいりましょう。

5.1告知義務

生命保険契約に際して、契約者は自身の健康状態を正直に告知しなければならないとされています。

これが、いわゆる「告知義務」です。

生命保険は元来、加入者同士が保険料を出し合って、万が一の際にその保険料でフォローアップすると言う、「相互扶助」の概念に基づいて出来上がったものです。

つまり、嘘の告知をして誰かが得をしてしまうという事があってはならないのが、生命保険なのです。

5.2告知義務違反

告知義務の必要性をご理解いただいたところで、仮に嘘の申告をした場合はどうなるかを、見ておきましょう。

正当性を保つために、当然ペナルティーが発生するのは、言うまでもありません。

告知義務の内容も同様ですが、告知義務違反の内容も、生命保険会社/生命保険商品によって設定が異なりますので、参考としてご覧ください。*実契約に際しては約款を確認しておきましょう。

・故意/過失により真実を隠したり、虚偽の申告をした場合、契約開始2年以内は契約解除

・責任開始日から2年経過後であっても、保険金受取事由が2年以内に発生した場合は契約解除

・保険金/給付金の受取は不可*契約解除後に解約返戻金がある場合は受取可

それまで支払い続けた保険料は当然ふいになりますので、虚偽の告知は決して得策ではないこと、人としての道に反する行為であることをなどを考えると、絶対にすべきではないと断言できます。

5.3高血圧告知のポイント

「そんなに審査が厳しいなら、やっぱり高血圧なら生命保険は諦めなきゃ」

そうがっかりされた方も、決して少なくはないでしょう。

しかしながら前章でも申し上げたように、保険会社/保険商品により、その審査基準は大きく異なります。

実際に加入可能な具体的な生命保険商品は次章にてご案内しますが、ここでは高血圧の方の告知に関するいくつかの情報を、見ておきましょう。

告知に際してチェックされる項目*保険会社/保険商品により異なるので、要約款確認

・直近の血圧の数値

・投薬療養中か否か

・年齢

・通院歴

・合併症の有無

やはり、きっちりとリスクを回避したいという、保険会社の思惑が見え隠れしています。

しかしながら、実は保険に加入できるものがあり、薬の種類や服用量が審査対象にはなりますが、治療により血圧の数値が安定していれば加入可能という商品も存在しています。

つまり、高血圧だから保険を諦めるのは、早計だと言う事です。

6.無選択型保険(持病があっても!終身保険)

無選択型保険とは、加入に際して実は医師による審査や、健康状態に関する告知を一切義務化していない生命保険です。

実際に持病があっても加入可能な、FWD富士生命の商品を具体例とし、その内容を見てまいりましょう。

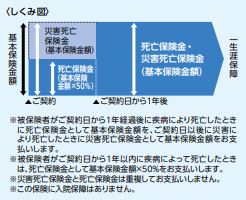

6.1仕組みと特徴

まずはこの商品の、仕組みを見ておきましょう。

次は、この商品の特徴を見てまいりましょう。

・40~80歳まで契約可能

・健康状態に関わらず、誰でも申し込み可能*入院中の場合は申し込み不可

・一生涯保障

・プランに関しては、下記の3種から選択が可能

・保険料は据え置き

・生命保険料控除対象

・下記4種の質問に対し、一つでも「はい」がある方が対象

・保険料振替貸付制度あり*保険料口座振替が不可だった時、解約返戻金内で自動的に保険料立替がなされる

・解約返戻金あり

例

基本保険金100万円

月払い口座振替/クレジットカード払い

*低解約返戻金型

次は、主契約を押さえておきましょう。

|

保険金名

|

申込み方法 |

支払事由

|

|

| 郵送 | ネット | ||

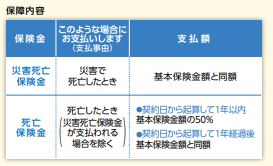

| 災害死亡保険金 | 〇 | × | 責任開始日または復活日以後に発生した不慮の事故による傷害により、 その事故の日から起算して180日以内に死亡した時 または責任開始日または復活日以後に発病した所定の感染症により死亡した時 |

| 死亡保険金 | 〇 | × | 死亡した時(災害死亡保険金が支払われる場合を除く) |

*契約日から2年以内に死亡保険金の支払事由(災害死亡保険金が支払われる場合を除く)に該当した場合、既払込保険料相当額を受取可

*契約日から2年経過後には基本保険金額と同額を受取可

付加可能な特約は、下記になります。

|

特約名

|

利用の目的

|

申込み方法 |

保険金名・支払事由

|

|

| 郵送 | ネット | |||

| リビング・ニーズ特約 | 生存中に保険金を受け取る | 〇 | × | 【特定状態保険金】 余命6か月以内と判断された時* |

| 指定代理請求人特約 | 受取人に代わって保険金等の請求行う | 〇 | × | 保険金等の受取人である被保険者が、保険金等を請求できない所定の事情がある時に、 保険金等の受取人に代わり、指定代理請求人が請求を行うことが可能 |

*契約日から2年以内の請求は不可

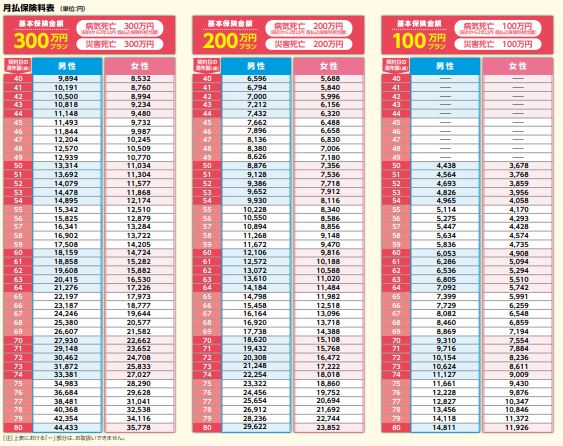

最後に、保険料を見ておきましょう。

通常の保険と比較すると割高感は否めませんが、一生涯保障で解約返戻金もありながら、全くの告知なしで加入できることを鑑みれば、非常に優秀だと言えるでしょう。

6.2その他の商品群

ここでその他の無選択型商品を、参考としてご紹介しておきます。

| 保険会社名 | 保険商品 | 40歳男性 月払保険料 |

契約年齢 | 保険期間 | 保険料払込期間 | 死亡保障 | 高度障害保障 | 解約返戻金 | 配当金 | 支払方法 |

|

アフラック

|

終身保険どなたでも

|

6,000円 | 満40歳~満80歳 | 終身 | 終身 | 90万6,600円(60歳契約時※1) | なし | あり | なし | 口座振替/クレカ |

*1 契約日から2年経過後に病気で死亡の場合。2年以内の場合は、既払込保険料相当額

無選択型を展開している保険会社は、当然のことながら非常に少ないので、慎重な比較検討が重要になってまいります。

7.引受基準緩和型保険(持病があっても!終身保険)

引受基準緩和型保険とは、加入に際して所定の範囲内であれば、医師による審査は無く、健康状態に関する告知項目が限定されているかつ、簡易的な物とされている生命保険です。

前章と同様に、実際に持病があっても加入可能な、FWD富士生命の商品を具体例とし、その内容を見てまいりましょう。

7.1特徴

まずはこの商品の、仕組みを見ておきましょう。

次は、この商品の特徴を見てまいりましょう。

・40~80歳まで契約可能

・健康状態に関わらず、誰でも申し込み可能*入院中の場合は申し込み不可

・一生涯保障

・プランに関しては、下記の3種から選択が可能

・保険料は据え置き

・生命保険料控除対象

・下記4種の質問に対し、全て「いいえ」の方が対象

・保険料振替貸付制度あり*保険料口座振替が不可だった時、解約返戻金内で自動的に保険料立替がなされる

・解約返戻金あり

例

基本保険金100万円

月払い口座振替/クレジットカード払い

*低解約返戻金型

次は、主契約を押さえておきましょう。

|

保険金名

|

申込み方法 |

支払事由

|

|

| 郵送 | ネット | ||

| 災害死亡保険金 | 〇 | × | 責任開始日または復活日以後に発生した不慮の事故による傷害により、 その事故の日から起算して180日以内に死亡した時、 または責任開始日または復活日以後に発病した所定の感染症により死亡した時 |

| 死亡保険金 | 〇 | × | 死亡したとき(災害死亡保険金が支払われる場合を除く) |

|

保険料払込みの免除

|

申込み方法 |

取扱内容

|

|

| 郵送 | ネット | ||

| 保険料払込免除 | 〇 | × | 責任開始日または復活日以後に発生した不慮の事故による傷害を直接の原因として、 その事故の日から起算して180日以内の保険料払込期間中に所定の高度障害状態 または所定の身体障害状態に該当した時 |

*契約日から1年以内に保険金支払い事由に該当した場合、基本保険金額50%相当額が受取可

付加可能な特約は、下記になります。

|

特約名

|

利用の目的

|

申込み方法 |

保険金名・支払事由

|

|

| 郵送 | ネット | |||

| リビング・ニーズ特約 | 生存中に保険金を受け取る | 〇 | × | 【特定状態保険金】 余命6か月以内と判断された時 |

| 指定代理請求人特約 | 受取人に代わって保険金等の請求行う | 〇 | × | 保険金等の受取人である被保険者が、保険金等を請求できない所定の事情がある時に、 保険金等の受取人に代わり、指定代理請求人が請求を行うことが可能 |

*契約日から2年以内の請求は不可

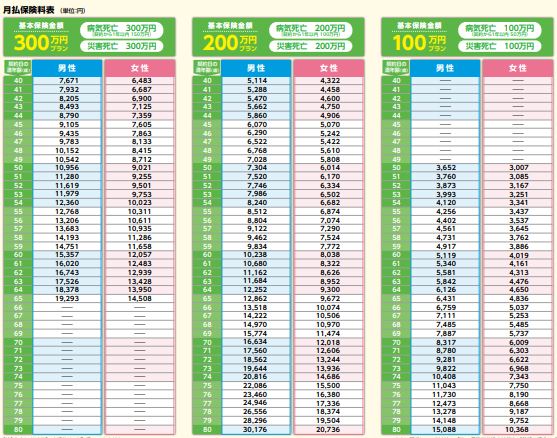

最後に保険料を見ておきましょう。

無選択型と比較すると、やはり保険料が割安な点がお財布に優しいと言えるでしょう。

7.2その他の商品群

ここでその他の引受基準緩和型商品を、参考としてご紹介しておきます。

|

受保険会社

|

保険商品

|

40歳男性

月払保険料 |

保険期間 | 保険料払込期間 | 死亡保障 | 高度障害保障 | 解約返戻金 | 配当金 | 支払方法 |

選択

|

|

オリックス生命

|

終身保険 新RISEサポート

|

4,878円 | 20~85歳 | 終身 | 終身 | 200万円 | なし | あり

(低解約払戻金型) |

なし | 口座振替・クレカ |

|

アクサダイレクト生命

|

アクサダイレクトのはいりやすい定期

|

1,358円 | 満20歳~満69歳 | 10年 | 10年 | 200万円 | なし | なし | なし | 口座振替・クレカ |

| アクサ生命

|

アクサの「長期保障」の定期保険 OKライフ

|

7,224円 | 20歳~80歳 ※通販は75歳まで |

98歳 | 15年/55歳/59歳/60歳/64歳/65歳/69歳/70歳/98歳満了 ※通販は60歳/98歳満了のみ |

300万円 | なし | あり

(低解約払戻金型) |

なし | 月払・半年払・年払 ※通販は年払・月払のみ |

幾分商品選択の幅がひろがってまいりましたが、決して多くはございません。

定期型も参入していますので、保障期間に重きを置くか否かも含め、慎重に比較検討を行いましょう。

8.まとめ

いかがでしたでしょうか。

高血圧がもたらす数々の合併症リスクや、高血圧であっても加入可能な生命保険に関しての情報を、ご理解いただけたかと思います。

しかしながら、何事も健康あってのことです。

遺伝因子に抗いにくいのは確かですが、高血圧は運動や食事などの健康管理をすることで、発症予防やその症状を軽減することが出来ます。

そうすれば、保険料が割高になりがちな、無選択型や引受基準緩和型の保険に加入しないでも済む可能性が、高くなると言う訳です。

今回の記事をきっかけに、高血圧であってもそうでなくても、大切なご家族やご自身の為、今一度健康に関しての何かを実践していただければと、思います。