政府の公示や新聞紙面は、ちらほらと景気回復の到来を告げていますが、実際に生活を送る私たちにとって、とても景気回復がなされているとは、考えにくい状況下にあります。

そんな中、健康寿命の上昇と共に、充実かつ安心なセカンドライフを迎えるべく、多くの方が以前よりも早い時期から、ライフプランニングを模索するようになりました。

私たちはセカンドライフの、いちツールとして、月々納めている年金保険料による相互扶助制度に、ある程度の信頼を置き、年金自体を「いずれ受け取れるもの」と考え、アバウトに捉えていることが多くはないでしょうか。

しかしながら少子化や景気低迷が続く現在、果たして本当に年金の支給を受けることが出来るのか、年金システム自体に不安を感じる方も少なくはないでしょう。

そこで今回は、年金そのものの基礎を振り返りながら、セカンドライフをどうやって盤石にすべきなのか、生命保険をバックアッププランとして、老後のプランを検証してまいりたいと思います。

目次

1.公的年金制度の基礎知識

1.1種類と概要

2.国民年金とは

2.1国民年金保険料計算方法

2.2実際の保険料額

2.3制度改正後の保険料

2.4後納制度

3.厚生年金とは

3.1厚生年金保険料計算方式

3.2標準報酬月額

4.国民年金/厚生年金の共通情報

4.1ねんきん定期便

4.2原則

4.3年金の選択

4.4変動

5.老齢年金とは

5.1種類

5.2支給の条件

5.3支給開始年齢

5.4年金額

6.セカンドライフとは

6.1実情

6.2用意すべき資産

7.生命保険におけるバックアップ

7.1定期保険

7.2終身保険

7.3養老保険

7.4個人年金保険

8.まとめ

1.公的年金制度の基礎知識

私たちは20歳になると同時に、下記3種類のいずれかの公的年金制度への加入が必須とされています。

これは相互扶助の概念に基づいたシステムで、国民年金は昭和36年4月から、厚生年金は昭和61年4月から展開されるようになり、様々な変遷をたどって現在に至ります。

1.1種類と概要

先述にもありますように、公的年金制度には下記の3種類があり、老後や疾病/ケガ、死亡時に受け取れるように、体系化されています。

| 国民年金 | 厚生年金 | 共済年金 | |

| 老後 | 老齢基礎年金 | 老齢厚生年金 | 退職共済年金 |

| 病気 ケガ |

障害基礎年金 | 障害厚生年金 障害手当金 |

傷害共済年金 障害一時金 |

| 死亡 | 遺族基礎年金 寡婦年金 死亡一時金 |

遺族厚生年金 | 遺族共済年金 |

下記表をご覧いただくとお分かりのように、公的年金制度とは3階建ての構成となっており、1階部分である国民年金に、様々な年金が上乗せされているシステムなのです。

| 3階 | 厚生年金基金 | 企業年金の一種で、手厚い老後所得を保障 |

| 確定給付企業年金 | 厚生年金保険加入者対象。あらかじめ定められた算定式で給付される | |

| 確定拠出年金 | 公的年金制度に上乗せされ、運用実績で年金額が変動する年金制度 | |

| 適格退職年金 | 平成24年以降実質的に廃止 | |

| 共済組合の職域年金 | 職域加算とも呼ばれたが厚生年金と共済年金の統合により、実質廃止。2015年9月30日以前の共済組合員(公務員など)には給付あり | |

| 2階 | 厚生年金 | 国民年金の上乗せ部分で、企業勤務者などが加入する公的年金 |

| 共済年金 | 国民年金の上乗せ部分で、公務員が加入する年金制度 | |

| 1階 | 国民年金 | 日本在住の20際≦60歳に加入義務がある年金制度 |

2.国民年金とは

それでは国民年金とは、そもそもどのようなものでしょうか。

大半の方が、自営業者や学生など、企業勤務者でない方が加入すべき公的年金制度だと思っていらっしゃるかと思いますが、実は国民年金は、日本に住所を置いている20~60歳までのすべての人へ、その加入が義務付けられています。

これにより、行く行くは「老齢」「障害」「死亡」に際し、「基礎年金」を受け取れるようになっているのです。

| 第1号被保険者 | 農業などの従事者 | 納付書や口座振替などで、自身で支払う |

| 学生 | ||

| フリーター | ||

| 無職 | ||

| 第2号被保険者 | 厚生年金保険の適用を受けている事業所に勤務 | 国民年金保険料は厚生年金保険料に含まれ、給与などから控除される |

| 第3号被保険者 | 20~60歳までの第2号被保険者の配偶者 | 配偶者が加入する年金制度が一括負担 |

2.1国民年金保険料計算方法

前章でご自身がどの被保険者となるのかをお分かりいただいたところで、実際に気になる保険料の計算方法を見てまいりましょう。

毎年の保険料額は、下記の計算式で算出されており、物価や賃金の変動にあわせて調整が、なされます。

2.2実際の保険料額

下記は変動率で算出された、実際の保険料に関する日本年金機構のデータです。

| 前年度改定率 | 物価変動率 | 実質賃金変動率 | 保険料改定率 | 平成16年度に決められた保険料額 | 実際の保険料額 | |||||

|

決定後の保険料額

|

17年度 | 平成17年4月~ 平成18年3月 |

– | – | – | – | 1.00 | ¥13,580 | ¥13,580 | |

| 18年度 | 平成18年4月~ 平成19年3月 |

1 | 1 | 0.00% | – | – | 1.00 | ¥13,860 | ¥13,860 | |

| 19年度 | 平成19年4月~ 平成20年3月 |

1 | 0.997 | -0.30% | – | – | 0.997 | ¥14,140 | ¥14,100 | |

| 20年度 | 平成20年4月~ 平成21年3月 |

0.997 | 1.003 | 0.30% | 0.999 | -0.10% | 0.999 | ¥14,420 | ¥14,410 | |

| 21年度 | 平成21年4月~ 平成22年3月 |

0.999 | 1 | 0.00% | 0.998 | -0.20% | 0.997 | ¥14,700 | ¥14,660 | |

| 22年度 | 平成22年4月~ 平成23年3月 |

0.997 | 1.014 | 1.40% | 0.997 | -0.30% | 1.008 | ¥14,980 | ¥15,100 | |

| 23年度 | 平成23年4月~ 平成24年3月 |

1.008 | 0.986 | -1.40% | 0.99 | -1.00% | 0.984 | ¥15,260 | ¥15,020 | |

| 24年度 | 平成24年4月~ 平成25年3月 |

0.984 | 0.993 | -0.70% | 0.987 | -1.30% | 0.964 | ¥15,540 | ¥14,980 | |

| 25年度 | 平成25年4月~ 平成26年3月 |

0.964 | 0.997 | -0.30% | 0.989 | -1.10% | 0.951 | ¥15,820 | ¥15,040 | |

| 26年度 | 平成26年4月~ 平成27年3月 |

0.951 | 1 | 0.00% | 0.996 | -0.4% | 0.947 | ¥16,100 | ¥15,250 | |

| 27年度 | 平成27年4月~ 平成28年3月 |

0.947 | 1.004 | 0.40% | 1.001 | 0.10% | 0.952 | ¥16,380 | ¥15,590 | |

| 28年度 | 平成28年4月~ 平成29年3月 |

0.952 | 1.027 | 2.70% | 0.998 | -0.20% | 0.976 | ¥16,660 | ¥16,260 | |

| 29年度 | 平成29年4月~平成30年3月 | 0.976 | 1.008 | 0.80% | 0.992 | -0.80% | 0.976 | ¥16,900 | ¥16,490 | |

| 将来の保険料額 | 30年度~ | 平成30年4月~ | ¥16,900 | 平成30年度~保険料額 | ||||||

2.3制度改正後の保険料

しかしながら、平成16年に制度改正がなされたことにより、平成29年度まで下記のように、毎月280円ずつの引き上げが行われました。

|

平成16年の制度改正で決められた

平成17年度以降の保険料額 |

平成17年 | 平成18年 | 平成19年 | 平成20年 | 平成21年 | 平成22年 | 平成23年 |

| ¥13,580 | ¥13,860 | ¥14,140 | ¥14,420 | ¥14,700 | ¥14,980 | ¥15,260 | |

| 平成24年 | 平成25年 | 平成26年 | 平成27年 | 平成28年 | 平成29年度以降 | ||

| ¥15,540 | ¥15,820 | ¥16,100 | ¥16,380 | ¥16,660 | ¥16,900 | ||

2.4後納制度

ここで一つ念頭に置いて頂きたいのが、国民年金は後納がある程度、認められているということです。

年金制度は、支払義務期間に納入された実際の払い込み実績により、受け取れる年金額が異なるというのは、周知の事実です。

しかしながら諸事情により、時効を経過して未払いとなってしまった保険料期間を抱える方も、いらっしゃることだと思います。

そこで、そのような未払保険料を再納付することで、将来受け取れる年金額を増額させるための救済措置として、過去5年分にさかのぼり納付する「後納制度」が制定されました。

ちりも積もればなんとやらで、わずかでも下記のように増額されますので、ぜひご自身の年金納付状況を、日本年金機構から送付される「ねんきん定期便」で、確認をしておきましょう。

(ねんきん定期便に関する情報は、4.1章でご紹介していきます)

3.厚生年金とは

厚生年金は、国民年金の上にある1階+2階部分に位置する公的年金です。

2章冒頭でお伝えしたように、厚生年金保険の適用を受けている事業所に勤務している方が対象で、会社が半分保険料を負担してくれています。

また2階部分が上乗せされるので、国民年金への加入のみと比較すると、下記のように多めの年金額が受け取れるシステムになっています。

|

*※上記に掲載した画像は、平成19年度価格であり、実際は今後の賃金や物価の状況に応じて、変化(スライド)することになっています。

しかしながら厚生年金部分で受け取れる年金額は、受取っている月々の給料に帰属するので、国民年金のように「月額いくら」という具合に算出できません。

そこで次章にて、保険料算出に関する情報を見てまいりましょう。

3.1厚生年金保険料計算方式

厚生年金保険料は前述にありますように、受取っている給料によって異なります。

その基礎となるのが、「標準報酬月額」と呼ばれるもので、それぞれ等級が設定されており、この数値をもとに保険料の算出がなされます。

| 保険料の種類 | 保険料額の計算方法 |

| 毎月の保険料額 | 標準報酬月額 × 保険料率 |

| 賞与の保険料額 | 標準賞与額 × 保険料率 |

それでは次章にて、実際の標準月額報酬を見てまいりましょう。

3.2標準報酬月額

標準月額報酬は、厚生年金加入者である被保険者が受け取る給料(基本給+残業手当+通勤手当などを合算した、税引き前の給料)を、一定の幅で区分しています。

給料の考え方としては、所属事業所が従業員に対して提供している、宿舎費用や食事代などの現物給与も含まれており、代表的な項目は下記になります。

| 基本給 |

| 能率給 |

| 奨励給 |

| 役付き手当 |

| 階職手当 |

| 特別勤務手当 |

| 勤務地手当 |

| 物価手当 |

| 日直手当 |

| 宿直手当 |

| 家族手当 |

| 休職手当 |

| 通勤手当 |

| 住宅手当 |

| 別居手当 |

| 早出残業手当 |

| 継続支給の見舞金 |

| 現金支給 |

| 現物支給 |

それでは、平成27年9月分から保険料率が引き上げられていますので、今回は平成27年9月~平成28年8月分までの、最新の標準報酬月額表を見てまいりましょう。

| 標準報酬 | 報酬月額 | 一般 (厚生年金基金加入者を除く) |

坑内員/船員 (厚生年金基金加入員を除く) |

||||

| 等級 | 月額 | 円以上 | 円未満 | 全額 18.182% |

折半額 9.091% |

全額 18.184% |

折半額 9.092% |

| 1 | ¥88,000 | ¥93,000 | ¥16,000.16 | ¥800.08 | ¥16,001.92 | ¥800.96 | |

| 2 | ¥98,000 | ¥93,000 | ¥101,000 | ¥17,818.36 | ¥8,909.18 | ¥17,820.32 | ¥8,910.16 |

| 3 | ¥104,000 | ¥101,000 | ¥107,000 | ¥18,909.28 | ¥9,454.64 | ¥18,911.36 | ¥9,455.68 |

| 4 | ¥110,000 | ¥107,000 | ¥114,000 | ¥20,000.20 | ¥1,000.10 | ¥20,002.40 | ¥10,001.20 |

| 5 | ¥118,000 | ¥114,000 | ¥122,000 | ¥21,454.76 | ¥10,727.38 | ¥21,457.12 | ¥10,728.56 |

| 6 | ¥126,000 | ¥122,000 | ¥130,000 | ¥22,909.32 | ¥11,454.66 | ¥22,911.84 | ¥11,455.92 |

| 7 | ¥134,000 | ¥130,000 | ¥138,000 | ¥24,363.88 | ¥12,181.94 | ¥24,366.56 | ¥12,183.28 |

| 8 | ¥142,000 | ¥138,000 | ¥146,000 | ¥25,814.44 | ¥12,909.22 | ¥25,821.28 | ¥19,210.64 |

| 9 | ¥150,000 | ¥146,000 | ¥155,000 | ¥27,273.00 | ¥13,636.50 | ¥27,276.00 | ¥13,638.00 |

| 10 | ¥160,000 | ¥155,000 | ¥165,000 | ¥29,091.20 | ¥14,545.60 | ¥29,094.40 | ¥14,547.20 |

| 11 | ¥170,000 | ¥165,000 | ¥175,000 | ¥30,909.40 | ¥15,454.70 | ¥30,912.80 | ¥15,456.40 |

| 12 | ¥180,000 | ¥175,000 | ¥185,000 | ¥32.00 | ¥16,363.80 | ¥32,731.20 | ¥16,365.60 |

| 13 | ¥190,000 | ¥185,000 | ¥195,000 | ¥32,727.60 | ¥17,272.90 | ¥34,549.60 | ¥17,274.80 |

| 14 | ¥200,000 | ¥195,000 | ¥210,000 | ¥34,545.80 | ¥18,182.00 | ¥36,368.00 | ¥18,184.00 |

| 15 | ¥220,000 | ¥210,000 | ¥230,000 | ¥36,364.00 | ¥20,000.20 | ¥40,004.80 | ¥20,002.40 |

| 16 | ¥240,000 | ¥230,000 | ¥250,000 | ¥40,000.40 | ¥21,818.40 | ¥43,641.60 | ¥21,820.80 |

| 17 | ¥260,000 | ¥250,000 | ¥270,000 | ¥43,636.80 | ¥23,636.60 | ¥47,278.40 | ¥23,639.20 |

| 18 | ¥280,000 | ¥270,000 | ¥290,000 | ¥47,273.20 | ¥25,454.80 | ¥50,915.20 | ¥25,457.60 |

| 19 | ¥300,000 | ¥290,000 | ¥310,000 | ¥50,909.60 | ¥27,273.00 | ¥54,552.00 | ¥27,276.00 |

| 20 | ¥320,000 | ¥310,000 | ¥330,000 | ¥54,546.00 | ¥29,091.20 | ¥58,188.80 | ¥29,094.40 |

| 21 | ¥340,000 | ¥330,000 | ¥350,000 | ¥58,182.40 | ¥30,909.40 | ¥61,825.60 | ¥30,912.80 |

| 22 | ¥360,000 | ¥350,000 | ¥370,000 | ¥61,808.80 | ¥32,727.60 | ¥65,462.40 | ¥32,731.20 |

| 23 | ¥380,000 | ¥370,000 | ¥395,000 | ¥65,455.20 | ¥34,545.80 | ¥69,099.20 | ¥34,549.60 |

| 24 | ¥410,000 | ¥395,000 | ¥425,000 | ¥69,091.60 | ¥37,273.10 | ¥74,554.40 | ¥37,277.20 |

| 25 | ¥440,000 | ¥425,000 | ¥455,000 | ¥74,546.20 | ¥40,000.40 | ¥80,009.60 | ¥40,004.80 |

| 26 | ¥470,000 | ¥455,000 | ¥485,000 | ¥80,000.80 | ¥42,727.70 | ¥85,464.80 | ¥42,732.40 |

| 27 | ¥500,000 | ¥485,000 | ¥515,000 | ¥85,455.40 | ¥45,455.00 | ¥90,920.00 | ¥4,460.00 |

| 28 | ¥530,000 | ¥515,000 | ¥545,000 | ¥90,910.00 | ¥48,182.30 | ¥96,375.20 | ¥48,187.60 |

| 29 | ¥560,000 | ¥545,000 | ¥575,000 | ¥101,819.20 | ¥50,909.60 | ¥101,830.40 | ¥50,915.20 |

| 30 | ¥590,000 | ¥575,000 | ¥605,000 | ¥107,273.80 | ¥53,636.90 | ¥107,285.60 | ¥53,642.80 |

| 31 | ¥620,000 | ¥605,000 | ¥112,728.40 | ¥56,364.20 | ¥112,740.80 | ¥56,370.40 | |

これら詳細は、こちらのリンクにてご覧いただけます。

また標準月額報酬は、給与の増減に対応し、年末調整時の調整額を限りなく少なくするために、一定期間で見直しが行われます。

そこで、標準報酬月額が設定される内容を、見てまいりましょう。

| 資格を取得した時 | 被保険者が事業所勤務によって資格を取得した際に契約された給料に基づいて決定 |

| 定時決定 | 7/1現在で所属する事業所において、過去3カ月(4~6月)に受けた給料を月数である3で割り決定。9月~翌年8月まで適応される |

| 随時改訂 | 被保険者の給料の固定部分が変動する場合、過去3か月分の給料を月数である3で割り決定 |

| 育児休業終了時点での改訂 | 被保険者の育児休業終了日の翌日以降の3カ月間の給料の平均額にて決定 |

決定方法や自身の月額報酬を知りたい場合は、所属の事業所の財務/経理/人事部門などに確認をとりましょう。

なお、賞与に関しても別途設定がなされますので、併せて確認をしておくと良いでしょう。

4.国民年金/厚生年金の共通情報

それではここで、公的年金制度の共通情報を見てまいりたいと思います。

4.1ねんきん定期便とは

自身の年金加入状況や、将来的に受け取れるであろう現時点での年金額を把握するのに便利なのが、日本年金機構から送付されてくる「ねんきん定期便」です。

ついおざなりに扱ってしまうのが、この手のお知らせですが、将来に向けてのライフプランニングをする上で、とても重要なお知らせになりますので、逐次確認をしておきましょう。

年金額改定通知書と年金振込通知書が一体となったもの

年金振込通知書

年金額改定通知書

4.2原則

公的年金制度には、そのものに共通する原則があります。

それは「1人1年金」です。

公的年金制度は、「国民年金」「厚生年金」「共済組合など」の中から、2つ以上の年金を受け取れるようになると、この3種類の中からいずれかを選択しなければなりません。

4.3年金の選択

前述にもありますように、厚生年金保険や共済年金保険は、1階部分である国民年金に上乗せされた年金が受け取れます。

ただし、下記の3項目は同一のものとみなされるため、「/」のうちのいずれか一つを選択する必要があります。(*特例で2つ以上受給される場合もあります)

| 遺族基礎年金/遺族厚生年金 |

| 老齢基礎年金/老齢厚生年金 |

| 障害基礎年金/障害厚生年金 |

選択例は、下記をご覧ください。

4.4変動

経済動向に伴う生活の変化は当然発生し、特に少子高齢化が進んでいる現代では、年金機構として運営可能な年金額であるよう、常に改訂を求められます。

これにより受取れる公的年金額は、下記事由などで変更される可能性があることを、年頭に置いておきましょう。

| 物価の変動 |

| 給料の変動 |

| 現役世代の人口数 |

| 公的年金加入者の増減 |

5.老齢年金とは

公的年金制度に加入している私たちが、一定の年齢に達した時に受け取れるのが、老齢年金です。

冒頭にも申し上げた通り、相互扶助の精神に基づき、現役世代が老齢世代を支えるシステムで成り立っています。

5.1種類

老齢年金には下記3種類があり、それぞれ支給額や条件などが異なります。

| 老齢基礎年金 | 国民年金加入者 |

| 老齢厚生年金 | 国民年金+厚生年金加入者 |

| 退職共済年金 | 公務員などの共済年金加入者 |

5.2支給の条件

支給に関する条件は、下記を満たしている必要があります。

| 老齢基礎年金 | 保険料納付期間+保険料免除期間≧25年かつ65歳以上(例外あり) |

| 老齢厚生年金 | 厚生年金保険期間が1カ月以上(65歳未満は1年以上の被保険者期間が必要) |

| 退職共済年金 | 1年以上の組合員期間があること 組合員期間+国民年金期間+厚生年金期間≧25年 |

5.3支給開始年齢

支給開始年齢も、加入している年金の種別によって、下記のように異なります。

| 老齢基礎年金 | 原則65歳だが、減額年金であれば60歳からの繰上受給可*1

66~70歳までの公方年齢から増額された年金の繰下げ受給可*2 |

| 老齢厚生年金 | 原則60歳で厚生年金被保険者期間が1カ月以上

65歳未満は厚生年金被保険者期間が1年以上 |

| 退職共済年金 | 65歳 |

ちなみに支給に関しては、繰り上げ受給や繰下げ受給が設けられており、自身で選択することが来ます。

選択したその状況で、受け取れる年金額が増減しますので、下記を参考になさってください。

*1繰上げ請求と減額率

| 請求時年齢 | 減額率 |

| 60際 | 42.0% |

| 61歳 | 35.0% |

| 62歳 | 28.0% |

| 63歳 | 20.05 |

| 64歳 | 11.0% |

*2繰下げ請求と増額率

| 請求時年齢 | 増額率 |

| 66歳(1年を超え2年に達するまで) | 112% |

| 67歳(2年を超え3年に達するまで) | 126% |

| 68歳(3年を超え4年に達するまで) | 143% |

| 69歳(4年を超え5年に達するまで) | 164% |

| 70歳(5年を超えるまで) | 188% |

5.4年金額

それではここで、実際の年金額に関する情報を見てまいりましょう。

非常に煩雑に感じられることだと思われるので、疑問点などは年金ダイヤルなどへ確認しましょう。

| 老齢

基礎年金 |

20歳~60歳になるまでの40年間の全期間保険料を納めた場合、65歳から満額の779,300円が受給可 保険料を全額免除された期間の年金額は1/2(平成21年3月分までは1/3)となり、保険料の未納期間は年金額の計算の対象外振り上げ/繰下げにより前述のように増減が発生 |

||||||||||||||||||||||||||||||||||

| 老齢

厚生年金 |

65歳未満定額部分(1)+報酬比例部分(2)+加給年金額(3) (1)定額部分

|

| 昭和9年4月2日~昭和19年4月1日生まれ=444月 |

| 昭和19年4月日~昭和20年4月1日生まれ=465月 |

| 昭和20年4月2日~昭和21年4月1日生まれ=468月 |

| 昭和21年4月1日~=480月 |

(2)報酬比例部分(本来水準)

定額部分によって算出された年金額が下記の式で算出した額を下回った場合、下記の数式で算出された額が報酬比例部分の年金額になります。

(2)報酬比例部分(従前額)*平成6年水準で標準報酬を再評価した上で年金額を計算

*平均報酬月額は、平成15年3月までの被保険者期間中各月の標準報酬月額の総額を、平成15年3月までの被保険者期間の月数で割った額

(3)加給年金額

被保険者期間が20年以上あり、(1)の定額部分支給開始年齢に到達した時点で、扶養に該当する配偶者や子がいる時下記条件のもとに加算あり

| 対象者 | 加給年金額 | 年齢制限 |

| 配偶者 | 224,300円* | 65歳未満(大正15年4月1日以前の生まれた配偶者は年齢制限なし) |

| 1人目2人目の子供 | 各224,200円 | 18歳到達年度の末日までの子供。または1~2級の障害状態である20歳未満の子供 |

| 3人目以降の子供 | 各74,800円 | 18歳到達年度の末日までの子供。または1~2級の障害状態である20歳未満の子供 |

*老齢年金受給者の背年月日生年月日により、配偶者加給年金額に33,100~165,500円が加算される

配偶者加給年金額の特別加算額(平成9年4月から)

| 受給権者の生年月日 | 特別加算額 | 加給年金額合計額 |

| 昭和9年4月2日~昭和15年4月1日 | 33,100円 | 257,400円 |

| 昭和15年4月2日~昭和16年4月1日 | 66,200円 | 290,500円 |

| 昭和16年4月2日~昭和17年4月1日 | 99,300円 | 323,600円 |

| 昭和17年4月2日~昭和18年4月1日 | 132,300円 | 356,600円 |

| 昭和18年4月2日以降 | 165,500円 | 389,800円 |

65歳以上

報酬比例年金額*1+経過的加算*2+加給年金額*3

*報酬比例年金額=160~64歳の報酬比例部分と同じ

*2特別支給の老齢公営年金の定額部分から、高清年金保険の被保険者期間のうち昭和36年4月以降で20以上60歳未満の老齢基礎年金相当額を算出、これを定額部分から差し引いたもの

※1※2は65歳未満の厚生年金保険(1)定額部分を参照

金

| 平均給料月額 × 7.125 / 1,000 × 平成15年3月までの組合員期間の月数 |

|---|

| + |

| (平成15年4月1日以後の期間) |

| 平均給与月額 × 5.481 / 1,000 ×平成15年4月以後の組合員期間の月数 |

職域年金相当部分

| 平均給料月額 × 1.425/ 1,000(※1) × 平成15年3月までの組合員期間の月数 |

|---|

| + |

| (平成15年4月1日以降の期間) |

| 平均給与月額 × 1.096/ 1,000(※2) ×平成15年4月以後の組合員期間の月数 |

経過的加算

組合期間のうち、国民年金老齢基礎年金の算定基礎とはならない期間(20歳以前及び60歳以降の期間)に係る加算

| 受給者の生年月日 | 加給年金額 |

| 昭和18年4月2日~ | 390,100円 |

子供に対する加算額

| 子の人数 | 加給年金額 |

| 2人目まで1人につき | 224,500円 |

| 3人目から1人につき | 74,800円 |

加給年金対象者となっていいた配偶者65歳に達すると、加給年金額は非加算。

代わりに配偶者の老齢基礎年金に振替加算とされる。

6.セカンドライフとは

さてここまでで、公的年金制度のあれこれを見てまいりましたが、これらの情報をもとに、今度は実際の自身の老後について検証してまいりましょう。

6.1実情

まず大きな問題は、先述にもありますように、年金制度は経済動向や人口数、加入状況により変化する可能性が、高いということです。

月額もさることながら、まずは受給開始年齢の引き上げです。

早期退職制度を用いる企業も少なくはない現代の状況では、退職から年金受取開始年齢に至るまでに、ブランクが発生する可能性を無視できません。

この期間の収入が途絶えてしまうという方は、決して少なくはないでしょう。

また、少子化による現役世代の減少により、年代別にみた人口数では、現役世代よりもさらに多い年金受給世代を支えることが、困難な状況になりつつあります。

現在発表されている年金額が、この先も受け取れるかどうか、確約がなされない状況だということを年頭に置きつつ、セカンドライフのプランニングをする必要があるということです。

下記は実際に受け取れるであろう現時点での年金額に関するデータです。

| 年金の世帯としての受給額 | ||

|

夫婦の場合

|

夫婦ともども会社勤め | 約28万8千円 (男性18万円+女性10万8千円) |

| 男性:会社勤め

女性:会社勤めでない |

約23万円 (男性18万円+女性5万円) |

|

| 男性:会社勤めでない

女性:会社勤め |

約15万8千円 (男性5万円+女性10万8千円) |

|

| 夫婦共々会社勤めでない | 約10万円 (男性5万円+女性5万円) |

|

|

独身の場合

|

男性:会社勤めしてきた人 | 約18万円 |

| 男性:会社勤めでない人 | 約5万円 | |

| 女性:会社勤めしてきた人 | 約10万円8千円 | |

| 女性:会社勤めでない人 | 約5万円 | |

退職をし、年金のみで生活を支えるとした場合、上記の金額が唯一の収入源となるわけです。

6.2用意すべき資産

それでは老後資金として、いくらぐらい準備しておけば良いのでしょうか。

そこでまずは、現在の自身の家計を洗い出す必要があります。

「月々一体いくらが必須なのか、セカンドライフの楽しみにいくら割けるのか」など、まずは自身の現実的金額を押さえましょう。

下記イメージ図はセカンドライフ送る一般的な一世帯の家計を例として、現したものです。

もちろん、公的年金の加入状況如何でこの収入部分は異なりますが、消費支出としての部分は金額の差こそあれ、おおむね似たような配分になるかと思います。

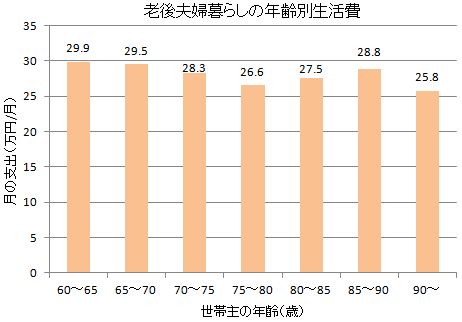

下記はセカンドライフの年齢別に見た生活費です。

ご覧いただくとお分かりのように、おおむね30万円前後を必要としていることが分かります。

これらの金額は、あくまでも必要部分として計算されていますので、「現役中からの夢だった趣味などを、折角獲得した自由時間で思う存分、満喫したい」とお考えであれば、更に10万円前後の金額の上乗せが、必要です。

また、長寿大国日本は、下記グラフでもお分かりのように、平均寿命のみならず、健康寿命も伸びを見せています。

ここで60歳を定年退職と仮定しましょう。

年金などの収入を含め、月々のゆとりある生活を35万円とします。

1年(12カ月)×350,000円=年額4,200,000円 が1年間で必要となります。

更に寿命を80歳と想定した場合、

1年間4,200,000円×20年=生涯額84,000,000円 が必要になります。

ここで思い出していただきたいのが、前述にもありました、下記の年金受給額のみなし表です。

| 年金の世帯としての受給額 | ||

|

夫婦の場合

|

夫婦ともども会社勤め | 約28万8千円 (男性18万円+女性10万8千円) |

| 男性:会社勤め

女性:会社勤めでない |

約23万円 (男性18万円+女性5万円) |

|

| 男性:会社勤めでない

女性:会社勤め |

約15万8千円 (男性5万円+女性10万8千円) |

|

| 夫婦共々会社勤めでない | 約10万円 (男性5万円+女性5万円) |

|

|

独身の場合

|

男性:会社勤めしてきた人 | 約18万円 |

| 男性:会社勤めでない人 | 約5万円 | |

| 女性:会社勤めしてきた人 | 約10万円8千円 | |

| 女性:会社勤めでない人 | 約5万円 | |

満額を受給できるとしても、ゆとり生活費35万円を支えるとすると62,000円の赤字となってしまうわけです。

一生懸命払い続けても、年金受給開始年齢や受給金額が変動する可能性を思慮に入れると、場合によってはこれ以上の赤字も、覚悟しなければなりません。

つまり何らかの収入手段もしくは貯蓄を、公的年金制度以外に用意しておかなければならないという現実が、重くのしかかってくるのです。

7.生命保険におけるバックアップ

そこで考えたいのがセカンドライフを支える、何がしかの資産の用意です。

前述にもありますように、公的年金制度を代表に、いくつかの資産構築方法があります。

| 銀行/証券会社などの金融商品活用による預貯金 |

| 保険商品などの私的年金 |

最も身近で利用されている方が多いのが、まずは銀行などの金融商品の活用です。

しかしながらご存知の通り、マイナス金利の余波で、現在の利率は非常に低く設定されており、資産増につながるような好材料を、残念ながら持ち合わせていません。

| 銀行名 | 区分 | 利息入金時期 | 金利 |

| イオン銀行 | 普通預金(イオンカードセレクト) | 2月・8月 | 0.12% |

| 楽天銀行 | 普通預金(マネーブリッジご利用者) | 3月・9月 | 0.10% |

| 楽天銀行 | 普通預金(楽天カードのカード利用金額の引落があるお客さま) | 3月・9月 | 0.04% |

| イオン銀行 | 普通預金 | 2月・8月 | 0.02% |

| オリックス銀行 | eダイレクト預金 普通預金 | 毎月初め | 0.02% |

| 楽天銀行 | 普通預金 | 3月・9月 | 0.02% |

| 野村信託銀行 | 普通預金 | 2月・8月 | 0.02% |

| ジャパンネット銀行 | 普通預金 100万円以上 | 毎月初め | 0.02% |

| ジャパンネット銀行 | 普通預金 100万円未満 | 毎月初め | 0.01% |

| 住信SBIネット銀行 | SBIハイブリッド預金 100万円未満 | 第3日曜日 | 0.01% |

| 住信SBIネット銀行 | SBIハイブリッド預金 100万円以上 | 第3日曜日 | 0.01% |

| 大和ネクスト銀行 | 普通預金 | 2月・8月 | 0.01% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 1000万円以上 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 1000万円以上 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 1000万円以上 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 100万円以上300万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 300万円以上1000万円未満 | 毎月 | 0.00% |

| じぶん銀行 | 普通預金 5万円未満 | 2月・8月 | 0.00% |

| じぶん銀行 | 普通預金 5万円以上30万円未満 | 2月・8月 | 0.00% |

| じぶん銀行 | 普通預金 30万円以上 | 2月・8月 | 0.00% |

| セブン銀行 | 普通預金 | 2月・8月 | 0.00% |

| みずほ銀行 | 普通預金 | 2月・8月 | 0.00% |

| ゆうちょ銀行 | 普通預金 | 4月・10月 | 0.00% |

| 三井住友銀行 | 普通預金 | 2月・8月 | 0.00% |

| 三菱東京UFJ銀行 | 普通預金 | 2月・8月 | 0.00% |

| 住信SBIネット銀行 | 普通預金 100万円未満 | 第3日曜日 | 0.00% |

| 住信SBIネット銀行 | 普通預金 100万円以上 | 第3日曜日 | 0.00% |

| 新生銀行 | 普通預金 100万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 100万円以上300万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 300万円以上1000万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 100万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 100万円以上300万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生ゴールド優遇後金利 300万円以上1000万円未満 | 毎月 | 0.00% |

| 新生銀行 | 普通預金 新生プラチナ優遇後金利 100万円未満 | 毎月 | 0.00% |

| 関西アーバン銀行 | 普通預金 | 2月・8月 | 0.00% |

| 静岡銀行インターネット支店 | 普通預金 | 2月・8月 | 0.00% |

| ソニー銀行 | 普通預金 | 2月・8月 | 0.00% |

| 東京スター銀行 | 普通預金 | 2月・8月 | 0.00% |

| あおぞら銀行 | 普通預金 | 2月・8月 | 0.00% |

| あおぞら銀行インターネット支店 | 普通預金 | 0.00% |

そこで登場するのが、生命保険によるバックアッププランの構築です。

通常私たちが保険商品に求めるのは、「万が一」に際しての目線のみで、資産構築手段でもあるという側面を、見落としています。

実際に支払われる保険金には様々な活用法が存在するばかりでなく、安心を得ながら資産増を図ることが可能だという、大きな特性を持ち合わせています。

そこで次章より、各種生命保険の資産構築手段を見てまいりましょう。

7.1定期保険

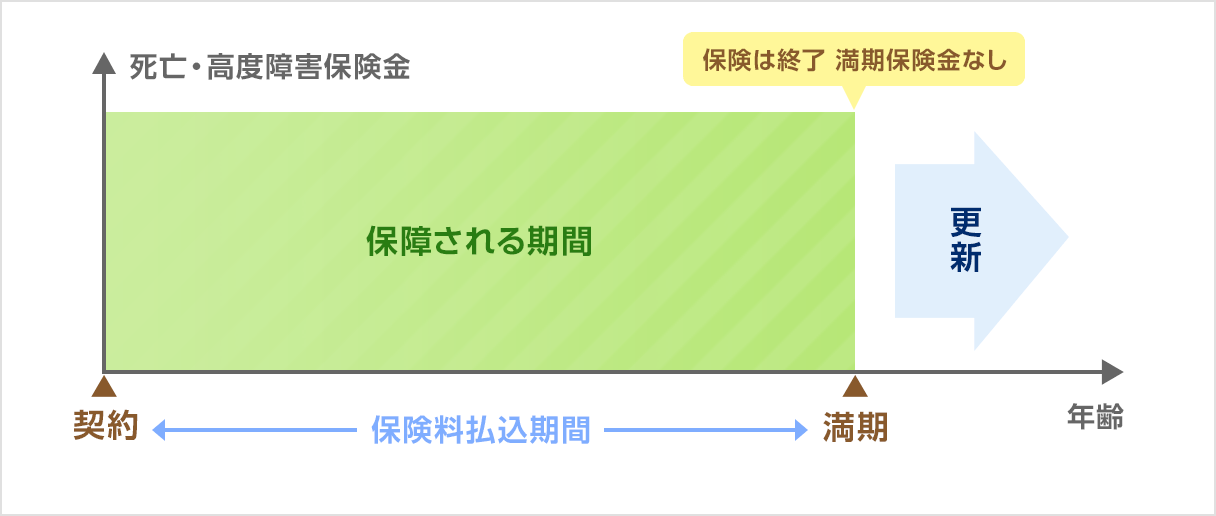

最もオーソドックスで、活用しやすいのが、定期保険です。

掛捨て型で貯蓄性はありませんが、割安な保険料で、死亡時にはある程度まとまった金額が受け取れるという特性を持ち合わせています。

| 主契約 | 保障期間 | 貯蓄性 | 保険料 | 死亡保険金 | 特徴 | 活用方法 |

| 定期保険 | 10年20年と言った形で任意で設定可 | 掛捨て型 | 割安 | あり | 保険期間満了を迎えると、満期金や保険金は支払われず解約。

更新制度あり。(更新の都度保険料は増額) |

遺族の生活費 葬儀費用 ローンなどの返済 |

保険料が数百円単位からと非常に割安で、契約期間中の保険料の変動がないため、固定費として家計上管理しやすく、長期にわたる支払でも、あまり家計を圧迫することないので、継続が負担になりにくいというのがうれしいポイントになっています。

下記は現在販売展開されている定期保険を月払い保険料の安い順にピックアップした資料になりますので、ぜひご参考になさって下さい。

| 生命保険会社 | 商品名 | 月払い 保険料 |

保険期間 | 保険料 払込期間 |

普通死亡/高度障害 | 災害死亡/高度障害 | 解約返戻金 の有無 |

| メットライフ生命 | スーパー割引定期保険 |

695円 | 10年 | 10年 | 病気/災害同額保障 500万円 |

病気/災害同額保障 500万円 |

– |

| メディケア生命 | メディフィット定期 |

732円 | 10年 | 10年 | 500万円 | 500万円 | なし |

| ライフネット生命 | かぞくへの保険 |

740円 | 10年 | 10年 | 500万円 | 500万円 | なし |

| アクサダイレクト生命 | アクサダイレクトの定期保険2 |

745円 | 10年 | 10年 | 500万円 | 500万円 | なし |

| SBI生命 | クリック定期! |

745円 | 10年 | 10年 | 500万円 | 500万円 | なし |

7.2終身保険

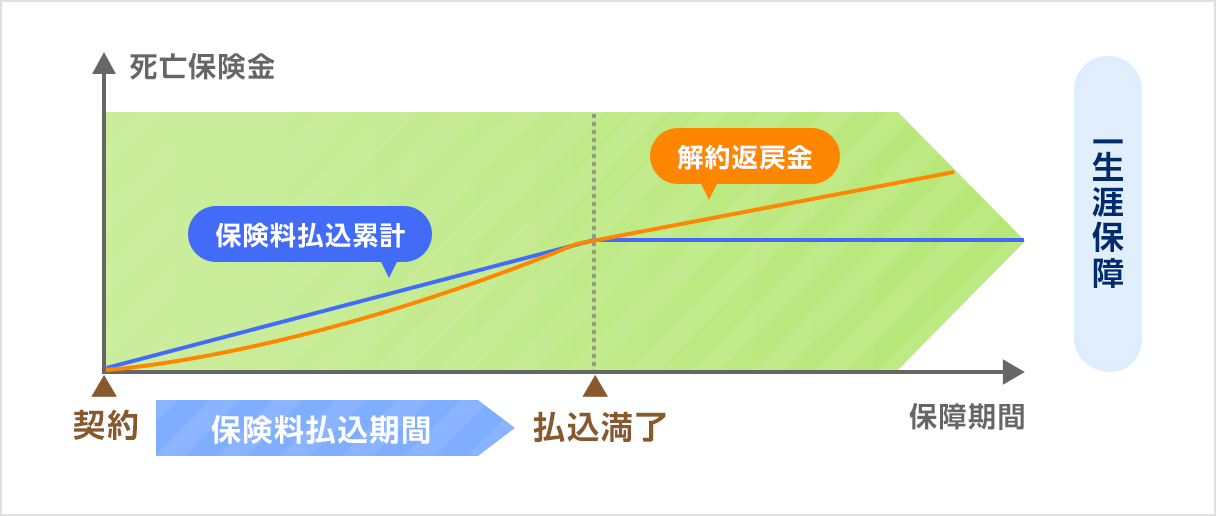

次は終身保険です。

「一生涯の安心を」などと言ったCMを頻繁に見かける、近年人気の保険です。

| 主契約 | 保障期間 | 貯蓄性 | 保険料 | 死亡保険金 | 特徴 | 活用方法 |

| 終身保険 | 一生涯が保険期間となる | 貯蓄型 | 定期保険よりは割高だが、

低解約返戻金型終身保険であれば 比較的割安な保険料設定が可能 |

あり | 一定期間を超過後の解約で、解約返戻金が受け取れる | 老後の資金

相続税対策 ローンなどの返済 |

保険料期間は自身で設定できるので、計画的貯蓄が可能となります。

また一生涯の保障を得つつも、保険料の増額などはなく一定なので、経済的支払能力さえ見越せれば、銀行金利とは比較にならないほど優遇されています。

下記は現在販売展開されている終身保険を月払い保険料の安い順にピックアップした資料になりますので、ぜひご参考になさって下さい。

| 生命保険会社 | 商品名 | 月払い 保険料 |

保険期間 | 保険料 払込期間 |

普通死亡/高度障害 | 普通死亡/高度障害 | 解約返戻金 の有無 |

| ネオファースト生命 | ネオdeとりお |

1,771円 | 終身 | 終身 | 死亡時のみ 100万円 |

死亡時のみ 100万円 |

あり |

| ネオファースト生命 | ネオdeとりお |

2,034円 | 終身 | 終身 | 死亡時のみ 100万円 |

死亡時のみ 100万円 |

あり |

| ネオファースト生命 | ネオdeとりお |

2,409円 | 終身 | 65歳 | 死亡時のみ 100万円 |

死亡時のみ 100万円 |

あり |

| ネオファースト生命 | ネオdeとりお |

2,518円 | 終身 | 65歳 | 死亡時のみ 100万円 |

死亡時のみ 100万円 |

あり |

| アフラック | 三大疾病保障プラン |

2,562円 | 終身 | 終身 | 100万円 | 100万円 | あり |

7.3養老保険

次に養老保険を見てまいりましょう。

老後の備えや、子供に何か残したいなどと言った事由で人気があります。

| 主契約 | 保障期間 | 貯蓄性 | 保険料 | 死亡保険金 | 特徴 | 活用方法 |

| 養老保険 | 任意設定の保険期間となる | 貯蓄型 | 生命保険中、最も割高だが

一定期間超過後であれば解約返戻金の 返戻率が非常に高い |

あり | 契約期間に死亡した場合は死亡保険金

生存中に満期を迎えた場合は満期金が受け取れる 一定期間を超過後の解約で、解約返戻金が受け取れる |

老後の資金

相続税対策 子孫への遺産 |

生存中に活用できるうえ、返戻率が非常に高いことから、貯蓄性のある生命保険としてはセカンドライフを支えるツールとして優秀です。

しかしながら月々の保険料が高めなので、自身の経済的体力を考慮に入れた上での運用が、望ましい商品ではあります。

下記は現在販売展開されている養老保険を月払い保険料の安い順にピックアップした資料になりますので、ぜひご参考になさって下さい。

| オリックス生命 | 無配当 養老保険 |

8,958円 | 60歳 | 60歳 | 300万円 | 3,224,880円 | 3,000,000円 | 93.00% |

| オリックス生命 | 無配当 養老保険 |

14,585円 | 60歳 | 60歳 | 500万円 | 5,250,600円 | 5,000,000円 | 95.20% |

| オリックス生命 | 無配当 養老保険 |

27,114円 | 10年 | 10年 | 300万円 | 3,253,680円 | 3,000,000円 | 92.20% |

| オリックス生命 | 無配当 養老保険 |

28,180円 | 60歳 | 60歳 | 1,000万円 | 10,144,800円 | 10,000,000円 | 98.50% |

| オリックス生命 | 無配当 養老保険 |

44,845円 | 10年 | 10年 | 500万円 | 5,381,400円 | 5,000,000円 | 92.90% |

7.4個人年金保険

それでは最後に個人年金保険を、見てまいりましょう。

契約者へのメリットが非常に高いため、この部門から撤退した保険会社も数社存在しますが、給与さながらに受け取れる年金は、セカンドライフの日々を支える最強ツールと言っても、過言ではありません。

| 主契約 | 保障期間 | 貯蓄性 | 保険料 | 死亡保険金 | 特徴 | 活用方法 |

| 個人年金保険 | 任意設定の保険期間となる | 貯蓄型 | 割高 | あり | 任意で設定した年齢より、毎月年金が受取可

受取期間に死亡した場合は、遺族が年金受取可 年金受取前に死亡しても、すでに支払った保険料相当の死亡保険金が受取可 |

老後の資金

|

保険料は割高とは言え、退職後も任意の年齢から、給料さながらに生活費を受け取れる個人年金は、セカンドライフにはとても心強いツールとなり得ます。

やはり経済的体力を考慮の上、ゆとり部分で活用できると、大きな安心が得られます。

現在契約者側に大きなメリットが存在する個人年金保険は、非常に販売数が少なくなっております。

下記は、月払での個人年金保険において、返戻率が高い商品をピックアップしています。

加入年齢:30/40/50歳

| 返戻率 | 年利 | 保険会社名 | 品名 | 被保険者(受取者) | 払込期間 | 受給期間 |

| 108.07% | 0.34% | 大同生命 | 個人年金保険 | 男 30歳 | 35年 | 10年 |

| 106.72% | 0.44% | 日本生命保険 | グランエイジ ニッセイ長寿生存保険(低解約返戻金型) | 男 50歳 | 20年 | 10年 |

| 106.57% | 0.32% | JA共済 | 予定利率変動型年金共済 ライフロード | 男 30歳 | 30年 | 10年 |

| 106.31% | 0.24% | 住友生命保険 | たのしみワンダフル | 男 30歳 | 30年 | 10年 |

| 105.14% | 0.25% | 日本生命保険 | ニッセイ みらいのカタチ 年金保険 | 男 30歳 | 30年 | 10年 |

| 105.03% | 0.28% | 大同生命 | 個人年金保険 | 男 40歳 | 25年 | 10年 |

| 105.00% | 0.21% | 明治安田生命保険 | 5年ごと利差配当付個人年金保険年金かけはし | 男 30歳 | 35年 | 10年 |

| 104.97% | 0.24% | 住友生命保険 | たのしみワンダフル | 男 40歳 | 20年 | 10年 |

| 104.67% | 0.23% | 第一生命保険 | 積立年金『しあわせ物語』 | 男 30歳 | 30年 | 10年 |

| 103.05% | 0.23% | 大同生命 | 個人年金保険 | 男 50歳 | 15年 | 10年 |

| 103.00% | 0.11% | 富国生命保険 | 個人年金保険みらいプラス | 男 30歳 | 30年 | 10年 |

| 102.96% | 0.19% | JA共済 | 予定利率変動型年金共済 ライフロード | 男 40歳 | 20年 | 10年 |

| 102.88% | 0.12% | 富国生命保険 | 個人年金保険みらいプラス | 男 50歳 | 15年 | 10年 |

| 102.79% | 0.26% | JA共済 | 予定利率変動型年金共済 ライフロード | 男 50歳 | 10年 | 10年 |

| 102.77% | 0.15% | 明治安田生命保険 | 5年ごと利差配当付個人年金保険年金かけはし | 男 40歳 | 25年 | 10年 |

| 102.23% | 0.09% | 富国生命保険 | 個人年金保険みらいプラス | 男 40歳 | 25年 | 10年 |

| 101.66% | 0.08% | 明治安田生命保険 | 5年ごと利差配当付個人年金保険年金かけはし | 男 50歳 | 20年 | 10年 |

| 100.47% | 0.01% | 三井住友海上あいおい生命 | 5年ごと利差配当付個人年金保険(無選択特則付) | 男 30歳 | 30年 | 10年 |

しかしながら、標準利率の見直しによる保険料改定や販売停止など、頻繁に情報が変更となる可能性が高いので、必ず取り扱い生命保険会社へ確認するようにしましょう。

8.まとめ

いかがでしたでしょうか。

煩雑な書類や難解な説明が付いて回りそうなイメージの公的年金制度は、ついライフプランニングの際、後回しにたり敬遠したりしがちだと思いますが、ご覧頂きましたように、遅かれ早かれ訪れるセカンドライフをプランニングする際に、決して除外してはならない項目です。

今回の記事を、皆さん自身の公的年金と向き合う機会にしていただき、公的年金だけでは賄いきれない部分に、銀行の金融商品だけでなく、生命保険を視野に入れていただければと思います。

待っているだけでは何も起こりません。

自身のセカンドライフを、より充実して安心できる物とすべく、頑強なライフプランニングツールである生命保険を、ぜひ活用しましょう。