皆さん、自分の老後に受取れる『年金受給金額』のこと、どれくらい把握していますか?

「今の生活を維持する程の、金額が貰えない」なんて話もよく耳にしますが、聞くだけでしっかりと確認してみいない事には、老後の計画も出来ませんよね。

大体このくらいだろうと予想はしていても、制度や計算方法を良く見てみると自分の『年金受給金額』に意外と知らない落とし穴があったりして、後悔してしまう事もあるかもしれません。

今回は、知っておきたいけど、面倒だからその時が来てからで良いと思ってる人に『年金受給金額』は「何歳からどうやって、いくら受け取れるか」など、将来の生活の為に知っておくべきことを一緒に見て行こうと思います。

目次

1.受給できる年金の種類はコレ!

1-1.国民年金

1-2.厚生年金

1-3.個人年金

2.年金受給額はどうやって決めている?

2-1.年金受給金額・基礎年金のケース

2-2.年金受給金額・厚生年金のケース

2-3.年金受給金額・配偶者はどうなの?

3.年金受給額 推移

3-1.年金受給額変動!

3-2.年金受給金額・物価スライド

3-3.年金受給金額・マクロスライド

4.年金受給額いくら?計算式

4-1.自営業者の年金受給額の低さ

4-2.会社員の年金受給額・ボーナスも関係する

5.年金受給額いつから?

5-1.年金受給・団塊世代

5-2.年金受給・現在の若者

6.年金受給の勘違いとは?

6-1.年金受給・収入があると貰えない?

6-2.注意!受取時効って?

7.年金受給額・手続き

7-1.年金受給・何もしないと貰えない!

7-2.年金受給・請求の仕方

8.まとめ

目次

1.受給できる年金の種類はコレ!

これから年金を受給される年代の方は、自分が受給できる年金の種類もちろん知っているかと思います。

しかし現在進行形で保険料を納めている30歳代や40歳代、また納め始めてまだ年数が浅い20歳代の方は『年金受給額』の前に、自分が将来貰えるであろう年金にはどのようなものがあるのか、意外と認知していないのが事実です。

という事で、まずは年金の種類からお話していきたいと思います。

1-1.国民年金

「国民年金」は「公的年金」とも言われていることからも分かるように、お国が国民の老後や身体の障害、世帯主の死亡などで年金を受給してくれる制度です。

- 老齢基礎年金

- 障害基礎年金

- 遺族基礎年金

上記のように、「いざ」という時に頼れる制度があります。

今回は老後(65歳以降)に生活費の補助として受給される年金だけを見て行きますね。

20歳になると全ての国民が加入し、60歳まで保険料を支払い続けて行きます。

ここで気になるのが加入するタイミングです。

保険料は何時から払うの?

20歳になる年の初めから払い始めるのではなく、自分の誕生日の「月」から支払いが始まります。

これを被保険者の資格を取得と言います。

例・8月15日生まれの場合

まず、注意して欲しいのが「二十歳」になる日なんです。

当然8月15日の誕生日が「二十歳」になる日でしょ?なにを分かり切ったことを言っているの?とお思いでしょうが、実は生まれた日にちの一日前が「二十歳」と言う認識になっていて、その日が被保険者の資格を取得した日となります。

この場合8月14日が「二十歳」になった日です。

なので保険料の支払い開始は、誕生日の当月という事になり、8月から保険料を支払い始めます。

誕生日の月から払い始めるのは理解しました・・・

が!「生まれた日にちの一日前」に注意しなくてはならない誕生日の人がいます。

そんな誕生日があるの?

実はあるんです。月の初めとなる「1日」の人はそうなると思いませんか?

例えば8月1日生まれの人は、前日と言うと7月になりますよね、なので資格取得日は7月となり7月分からの保険料を納付しなければいけないんです。

こういう人は、他の人より一か月多く支払うのかと言うと、そんなことは無いので安心して下さい。きちんと年金受給開始月もひと月繰り上げた月から受け取れます。

年金受給の資格年数ってどのくらい?

20歳から60歳までという事は、40年間も保険料16,260円(平成28年4月現)を支払ってやっと満額を65歳から受け取る事になります。

満額を受給できる資格は40年間ですが、最低でも25年間掛け続けなければいけませんでしたが平成29年8月1日から、受給資格期間が10年間へ短縮されます。

しかし、かけた年数が短い人はやはりもらえる金額がかなり少ないのが現実なんですね。

詳しい金額は後ほど詳しくご説明しますね。

1-2.厚生年金

「厚生年金」は、企業へお勤めしている人が加入する公的年金です。

企業は社会保険となる、厚生年金と健康保険への加入が義務になっています。

なので株式会社とか有限会社などの企業(事業所)に勤めていると必ず「厚生年金」に加入することになるのです。

お給料明細にはその保険料金額が絶対明記されていますのでお勤めの人はいくら毎月納めているか確認してみて下さい。

厚生年金の保険料って幾ら?

その金額は、「国民年金」のように誰もが同じ金額を納めている訳じゃないんです。

あなた自身の所得額に応じた額になっていて、なお且つ全額を本人が払っているわけではなく、その半分を会社側が負担しています。

会社勤めの人は「厚生年金」だけなの?

お給料明細を見て「こんなに払っているのか!」と思うサラリーマンも多くいると思います。

何と言っても毎月振り込まれるお給料では、すでに厚生年金保険料が差し引かれているので、払いたくなくとも天引きされていて何だか悔しい気分になる人もいるようです。

しかし、そうやって強制的に納めることで、公的年金が「国民年金」一択だけの自営業者さんより、老後は手厚い受給金額が待っているので、大変有利と言えるでしょう。

「あれ?サラリーマンは、国民年金の加入はしなくていいの?」という疑問が出てきますよね。

そして「年金受給資格は確か最低でも25年間(平成29年から10年間)必要なのに、途中退職した場合その年数に追いつかなかったら、老後の年金はどうなるの?」なんて不安も出てきます。

- 「第1号被保険者」と言うのが自営業者・学生さん・無職の方が加入する「国民年金」

- 「第2号被保険者」となるのが70歳未満の会社員・公務員の方が加入する「厚生年金」

- 「第3号被保険者」は第2号被保険者の被扶養配偶者(妻)で「厚生年金」に加入していますが保険料の支払いはありません。

上記が、それぞれ老後に受給できる年金制度ですが「厚生年金」に入っている方は、すでにその保険料の中に基礎年金(国民年金)の金額も含まれているので、自動的に将来「国民年金」と「厚生年金」の両方が支給されるので、年金受給資格はすでにあると言っていいんです。

1-3.個人年金

「個人年金」って言葉は聞いたことがあると思いますが、これはお国の制度になっている公的年金ではなく、あくまでも個人で年金を作っていく物なんです。

年金を作るってどういうこと?

簡単に言ってしまうと、自分の老後となる将来のためにお金を貯蓄していくことで、その受け取り方を年金方式で貰う物を言います。

公的年金受給額だけでは、生活費が賄えないと考えている人が任意で加入する年金です。

- 民間生命保険会社の個人年金保険

- 個人型拠出年金(定期預金・国内外投資など)

上記の年金は個人で用意する物なので、商品によっては60歳から受け取ることも出来ます。

公的年金は基本、年金受給開始年齢が65歳からとなっているので、その間のつなぎとしての年金受給や、公的年金へのプラスアルファ―として用意するものです。

なぜ、公的年金では不安だと考える人がいるのかと言うお話はまた後で記述致しますね。

2.年金受給額はどうやって決めている?

「国民年金」や「厚生年金」の公的年金に加入してなお且つ、受給資格となる年月の間保険料を納付していれば、だれでも65歳になると毎月受け取れるのが年金ですよね。

この年金の受給額って、積立保険や定期預金のように、20歳から納付した総額を、老後の何十年間で分割にしてもらえると思っている人もいるようです。

しかしそういう訳じゃないんですね。

人間はれぞれに寿命が違い90歳や100歳以上と長生きするケースもあります。

そこで数十年納付した保険料だけで、終身を賄うとしたらとてもじゃないけど、普通に生活できるような金額になりません。

では、年金受給額はどのように決められているのでしょう。

2-1.年金受給金額・基礎年金のケース

結論から言いますと「国民年金(基礎年金)」の年金受給金額の決定は、保険料を納入した年数(期間)なんです。

なので人によっては、何らかの事情で支払年数が少なかったりした場合、年金の受給額が違ってきます。

受給金額は、納入期間が10年間の人より20年間、そして40年間の人は満額が受給できると言う具合なんです。

「国民年金」が破城するってホント?

今現在公的年金の保険料を現役世代の若者(20歳から60歳)が納付していますよね、それで老齢(65歳以上)の年金生活者を支えているんです。

なので、我々現役世代も老齢をなった時には、その時代の現役世代が保険料を納め、それを年金として受給することとなります。

しかしここに来て、基礎年金の保険料が年々上昇しているのをお気づきでしょうか。

その要因に、年齢人口分布のアンバランスが一つの原因とされています。

昭和40年代から50年代には、老齢者の人口と支える世代の人口が上手くピラミッドを形成していたので、約10人ほどで1人の年金受給者を支えていたそうですが、

2015年にはなんと!約2人で1人の年金受給者を支えている計算になってしまっています。

こうなってくると、保険料を納める世代の金銭的負担が増すことになって来ることが予想され、将来年金を受給できなくなってしまうのではないかと言う不安を持ってしまうんですね。

これについては、いろいろな意見が世の中にはありますが、破城しないと言う意見には公的年金は現役世代の保険料だけで賄っているわけではなく、半分は国の税金が投入され受給されているからとも言われていますね。

そして公的年金(国民年金と厚生年金)未納者のは全体の約4%程だという事実もあります。

2-2.年金受給金額・厚生年金のケース

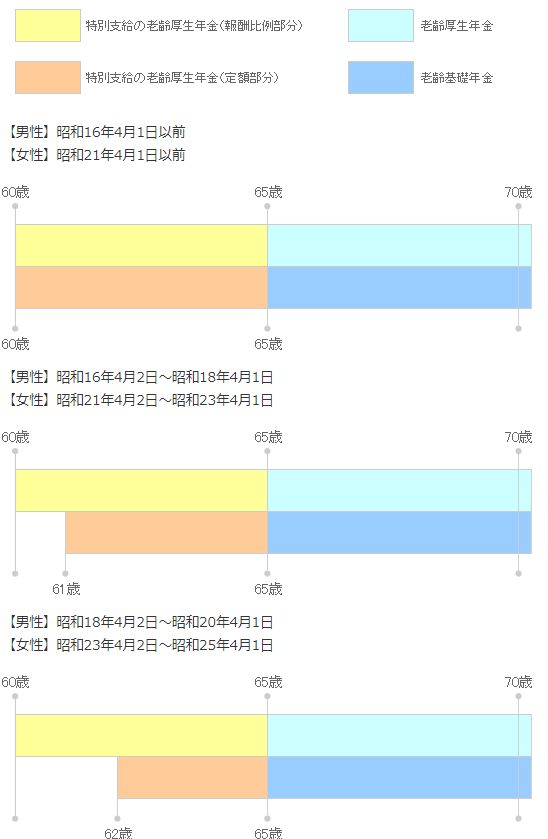

「厚生年金」の年金受給金額を決める基準は、加入していた期間とお給料の平均額で決まります。

しかし、昭和60年の法改正で厚生年金の受給開始が60歳から5年繰り下げられ65歳になってしまいました。

この変更をスムーズ行うために特別支給という制度がつくられ以下の年金が60歳から64歳まで支給されることになっています。

60歳から64歳までの年金(特別支給)

「報酬比例部分」加入していた時の給与額

「定額部分」加入していた期間に対応した金額

65歳から終身の年金

「老齢基礎年金」国民年金

「老齢厚生年金」厚生年金

ここで注意して欲しいのは特別支給は、これから先もずっと受給されるものではないという事なんです。

法改正の帳尻を合わすための処置としてある物なので、生年月日で支給されたり段階的に減少して支給されたり、全く支給されない人がいます。

はっきり言って現在の20代や30代、40代にはまったく貰えない物でもあります。

※日本年金機構より

男性では生年月日が昭和36年4月2日以降、女性は昭和29年4月2日以降の人でまったく受け取れない世代となっています。

2-3.年金受給金額・配偶者はどうなの?

配偶者イコール「第3号被保険者」と言われ、厚生年金保険の「第2号被保険者」いわゆる夫の扶養であることによって、別途の保険料の徴収が無く将来は老齢基礎年金を受給することが出来ます。

なかなかいる人は少ないと思いますが、40年間「第3号被保険者」であったなら夫と同じく満額の年金額が受給できます。

また、結婚し扶養になる前に勤めていた年数と、結婚して「第3号被保険者」になっていた年数を合算して、その年数が40年になっていれば満額の受給になります。

しかし足しても年数が足りない時には、国民年金の「第1号被保険者」として60歳まで保険料を納入しなくてはなりません。

3.年金受給額 推移

年金の歴史は、太平洋戦争のまただ中に労働者年金保険法と言う「厚生年金」の前身とも言える制度が始まりました。

年金の給付に至っては、戦後の昭和29年からだそうです。

そして「国民年金」はその後の東京オリンピック開催間近の昭和36年に「国民皆年金」という名目で開始されたそうです。

その時に給付された年金受給金額は夫婦で「1万円」だったと言います。

今では年金受給額「1万円」なんて絶対生活なんて出来ませんが、昔はそれでも何とか食べることぐらいは出来たのかもしれませんね。

上記のようなことを踏まえて、ここでは年金を受給するにあたって、金額の概念を知って行こうと思います。

3-1.年金受給額変動!

戦中に開始された年金制度は、戦後の復興が先になり受給されるようになるまでかなり年数が掛かったようです。

初めての受給スタートは昭和40年の「厚生年金」1万円、「国民年金」は夫婦で1万円だったそうです。

高度成長する日本の凄さは年金受給額にも反映されていたようで、その後昭和44年には、倍の「2万円」にありました。

■平成厚生年金受給額平均推移(月額) ■国民年金受給額平均推移(年額)

元年 138,186円 666,000 円

2年 142,237円 681,300 円

3年 146,937円 702,000 円

4年 152,151円 725,300 円

5年160,088円 737,300 円

6年 169,172円 747,300 円

7年 170,141円 780,000 円

8年 170,825円 785,500 円

9年 172,898円 799,500 円

10年 175,646円 804,200 円

11年 177,046円 ・

12年176,953円 ・

13年 174,839円 ・

14年 173,565円 ・

15年 171,365円 797,000 円

16年 167,529円 794,500 円

17年 167,172円 792,100 円

18年 165,211円 ・

19年 161,059円 ・

国内の景気や生活水準の変化に呼応するように、次第に年金受給金額も上がってきましたが、それも青色の年代までだったという事は一目瞭然ですね。

なぜ、ある一定の時期から受給額が下がって行っているのかは次で説明いたしますね。

3-2.年金受給金額・物価スライド

年金受給金額は、世の中の賃金や物価の動きに対して同じように増減します。

先ほどの金受給額平均推移です。

■平成厚生年金受給額平均推移(月額) ■国民年金受給額平均推移(年額)

元年 138,186円 666,000 円

2年 142,237円 681,300 円

3年 146,937円 702,000 円

4年 152,151円 725,300 円

5年160,088円 737,300 円

6年 169,172円 747,300 円

7年 170,141円 780,000 円

8年 170,825円 785,500 円

9年 172,898円 799,500 円

10年 175,646円 804,200 円

11年 177,046円 ・

これを「物価スライド」と言います。

※先に記した厚生年金受給額平均推移の青色の部分がそれにあたります。

1990年代は物価や一人あたりの賃金も上向きだったため、老齢者の生活費(年金受給額)もそれに合わせて上がって行っていました。

しかし筆者を含めきっと皆さんも物価が下がった感覚はそんなに体感していないと思いますが、何故が平成11年を境に、年金受給額が少しづつ減ってきているのでしょうか。

それは次でお話しする「マクロ経済スライド」によるものなんです。一体これはどんな仕組みなのでしょう。

3-3.年金受給金額・マクロスライド

2004年より「マクロ経済スライド」と呼ばれる調整制度がスタートしています。

「マクロ経済スライド」後の年金受給額平均推移です。

■平成厚生年金受給額平均推移(月額) ■国民年金受給額平均推移(年額)

15年 171,365円 797,000 円

16年 167,529円 794,500 円

17年 167,172円 792,100 円

18年 165,211円 ・

19年 161,059円 ・

新しい調整制度が始まってから後は、受給する年金額が徐々に減ってきていますね。

それは何故かと言いますと、年金を給付するにあたって「物価スライド」を導入していましたが、現役世代の人数や老齢者の人数も見直しする計算に入れ始めたからなんです。

筆者はこの先、物価が下がってなおかつ、「マクロ経済スライド」を発動してしまったら、年金受給額はさらに下がってしまって目も当てられない金額になるのかと不安になりましたが、

「マクロ経済スライド」とは、現役被保険者の減少と平均余命の伸びに基づいて、ス ライド調整率が設定され、その分を賃金や物価の変動がプラスとなる場合に改定率 から控除するものです。したがって、平成29年度の年金額改定においては、マクロ 経済スライドによる調整は行われません。

厚生労働省より

物価スライド率がマイナスとされた場合「マクロ経済スライド」は計上しない決まりになっているとのことで、ひとまずホットしました。

下は平成28年どの見直しで、前年比 0.1%の下りとなった受給額ですね。

例: 平成 29年度の年金受給額

国民年金・平成 28年度 国民年金・平成 29年度

(月額1人分) (月額1人分)

65,008 円 (差額マイナス67 円) 64,941 円

厚生年金・平成 28年度 厚生年金・平成 29年度

(月額夫婦2人分) (月額夫婦2人分)

221,504 円 (差額マイナス227 円) 221,277 円

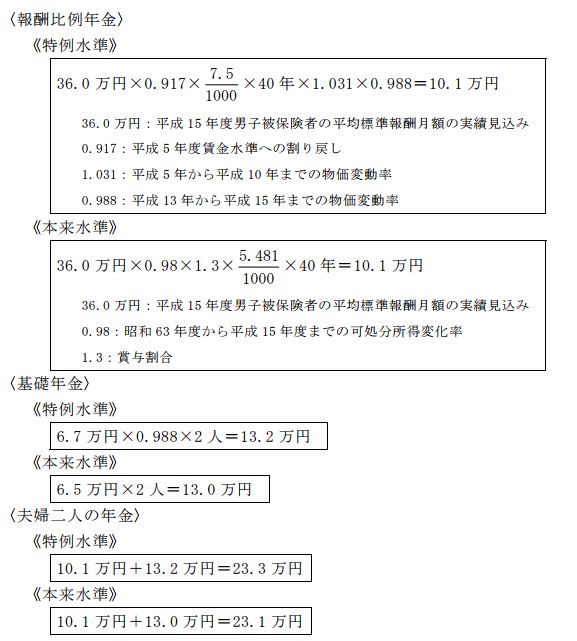

厚生年金の例は、ボーナスを含んだ平均的な報酬(42.8万円)でなお且つ40年間加入し、同時に妻も同じ期間専業主婦だった場合の受給金額です。

4.年金受給額いくら?計算式

ここから本題でもある『年金受給額』は果たしていくらになるか!という事を見て行こうとおもいます。

4-1.自営業者の年金受給額の低さ

家業を継がれたり、ご自身で商売をしている人の公的年金は「国民年金」の一択しかありませんよね。

ここまででもちょくちょく年金額をあげていましたが、お気づきのようにサラリーマンの「厚生年金」+「国民年金」と違いかなり毎月の受給額は少ない額となっています。

掛けた年数がポイントとなるので計算はいたって結構シンプルなんです。

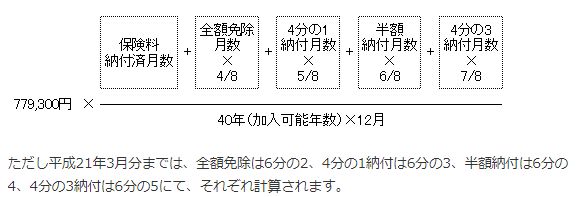

779,300円(満額)×加入月数(納付期間)÷480(40年×12月)

※平成29年の4月から

保険料の免除制度を利用して方は下記の計算式となるのでご参考までにあげておきますね。

平成29年度では、満額が779,300円となっていますが、将来この額の変動もあると言う事は忘れないで下さいね。

4-2.会社員の年金受給額・ボーナスも関係する

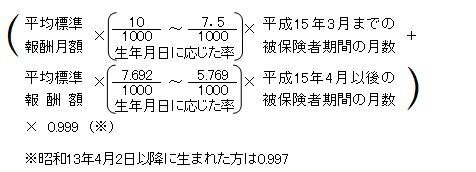

「厚生年金」は加入期間だけを見る「国民年金」と違い『お給料の平均』と加入期間がポイントになります。

また、1カ月以上の被保険者期間あることも条件になります。

※日本年金機構より

何やら複雑怪奇な計算式ですが、この中の標準報酬月額など、ボーナスや交通費、残業代等々も加味され、自分では正確に割り出すことがとても難しい物となっています。

平均標準報酬額:平成15年4月から改正され、被保険者期間の標準報酬月額(ボーナス含む)の計を掛けていた期間の月数で割った値です。

平均標準報酬月額:平成15年3月以前の月額給与(ボーナス含まず)の総額を平成15年3月以前の掛けていた月数で割った値です。

ここで得た報酬比例年金と基礎年金の合計が、受給される金額となります。

5.年金受給額いつから?

公的年金を受給できる年齢は何歳から?と聞かれたら、多くの人が老齢と言われる65歳と答えると思います。

それは正解でもあり、不正解でもあります。

企業では退職年齢の引き上げもされていますよね。それによって年金の受給も65歳に引き上げられています。

しかし、それはある生まれ年以降の年代には当てはまらないからなんです。

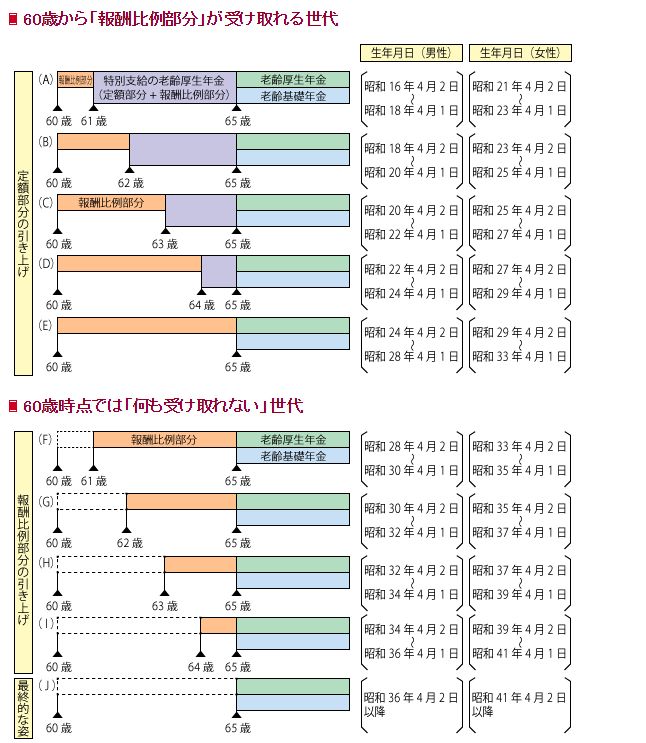

5-1.年金受給・団塊世代

団塊世代ってどの世代かと言いますと、太平洋戦争後の昭和22年から昭和24年産まれの方々を指します。

この世代から昭和36年4月1日生まれの男性、昭和41年4月1日の女性は、60歳から64歳の間、段階的に老齢基礎年金(報酬比例部分)が受給されます。

5-2.年金受給・現在の若者

1971年以降にあった第2次ベビーブーム産まれの、今で言う30代後半から40代は、65歳からの年金受給開始となるので、60歳で定年退職される場合はその間の資金を自力で捻出することとなります。

6.年金受給の勘違いとは?

皆さんには、平成21年から『ねんきん定期便』と言うお知らせが、日本年金機構から届いていると思います。

しかし見ても「どうせ貰えない無いでしょう」「見ても増える訳じゃないから」などと意外と確認していない人がいるようです。

6-1.年金受給・収入があると貰えない?

年金受給で、その時に何かしらの収入があると貰えないのかどうかというと「国民年金」に関しては受給停止はありませんのでご安心下さい。

ただ気を付けなければいけないのが「厚生年金」の受給予定者さんです。

65歳以降に働くとき「厚生年金」へ加入しなければ、いくら収入があっても問題ありません。

しかし、65歳以降再就職先で「厚生年金」に加入した場合、お給料プラス年金額を足した年収が一千万円を超えてしまうと年金受給は全て停止します。

6-2.注意!受取時効って?

年金を受給するには、黙っていては貰えません!

年金受給権利が得られる65歳の誕生日以前に、きちんと申請しないと失効してしまう可能性があります。

正確に言うと5年の請求時効というものがあり、5年以内ならその間の年数分遡って受け取れます。

しかし6年後に請求した場合6年の内の5年分は受給できるのですが、残りの1年分は受け取れないという事になります。

7.年金受給額・手続き

それでは将来、実際に老齢になる65歳の誕生日が近づいてきたら、年金受給の手続きをどうすればいいのでしょうか?

7-1.年金受給・何もしないと貰えない!

「国民年金」は65歳から死ぬまで受給できます。

しかし受け取り方には繰り上げ(最大5年)で貰う事も、繰り下げてもらう事も出来ますが、繰り上げてしまうと終身で受給される金額が減ってしまうので注意が必要です。

を、踏まえて65歳を楽しみに、家でじっと待っていてもどこからも年金は入って来ません。

保険料を納入し終わり、年金受給資格が得られる60歳以降から年金の請求を行うことが出来ます。

7-2.年金受給・請求の仕方

「国民年金」

日本年金機構から65歳となる3ヵ月前になると、受給するのに必要となる年金請求書が送られてきます。

受け付けは、受給開始年齢となってから、必要事項を記入した年金請求書と戸籍謄本、住民票、基礎年金番号以外の年金手帳、雇用保険に加入していた場合は雇用保険被保険者証などを年金事務所などへ提出します。

「厚生年金」

社会保険事務所へ必要な資料提出と一緒に裁定請求をするか、「国民年金」と同様に送られてくる年金請求書を必要資料と一緒に提出手続きするかになります。

手続き場所は、勤め先の事業所を管轄する年金事務所(又は年金相談センター)でします。※居住地の年金事務所でも受付けをしてくれるそうです。

8.まとめ

今回は『年金受給額』についてお話してきましたが、いかがでしたでしょうか?

ここで記述してきた金額や制度は、今現在の日本の状況から予想し出されたものですので、いつどのように改定されるか未知数ではあります。

ですが、私たちが将来受け取る事となる年金受給額や制度が、それほど変わらない事を願いつつ『ねんきん定期便』の確認をしっかりし、自分の老後の自己防衛に活用して行ればいいと思っています。