毎年10月に入ったころから、契約中の保険会社からお手元に、「保険料控除証明書」が送られて来るかと思います。

それを目にすると「もう今年も終わりか」と言う思いと、「年末調整の資料を揃えなきゃ」という思いが頭に浮かびます。

ちょっとした、季節の風物詩と言ったところでしょうか。

しかしながら、保険会社から送付される書類や葉書などは、難解で面倒なのですぐに開封せずに、ついつい後回しにしてしまいがちです。

でも、少々お待ちください。

皆さんご存知のように、保険会社から送付される「保険料控除証明書」は、年末調整に活用すると、還付金が受け取れる可能性がとても大きいのです。

しかしながら、控除対象と認められる保険料には、必ず条件が設けられています。

これを知れば、「いくらの保険料で、どこまでの保障を求めるか。」と言った、保険選びの基礎知識が得られるので、保険選びがより一層スマートになること請け合いです。

そこで今回は、生命保険料控除額の上限を知って、いくらまでの保険料であれば還付が望めるのかを、ご一緒に見てまいりたいと思います。

目次

1.年末調整とは

1.1概要

1.2対象者

1.3控除の種類

2.確定申告との違い

2.1概要

2.2対象者

3.生命保険料控除とは

3.1概要

3.2新旧対比表

3.3生命保険料控除限度額

4.控除対象となる保険とは

4.1生命保険

4.2介護保険

4.3個人年金保険

5.生命保険料控除額とは

5.1適用限度額イメージ

5.2生命保険料控除額(新契約)

5.3生命保険料控除額(旧契約)

5.4生命保険料控除額(新/旧契約)

6.シチュエーションで見る保険料控除

6.1契約者が妻の場合

6.2年の途中で解約/一時金受取をした場合

6.3元妻が受取人になっている場合

7.申告書の書き方

7.1使用する書式

7.2生命保険料

7.3介護保険料

7.4個人年金保険料

7.5添付書類

8.まとめ

1.年末調整とは

冒頭でも申し上げましたが、年末調整の時期が近づくと、年の瀬を感じさせられるものです。

しかしながら、漠然と資料を提出して、総務/人事任せな部分が多いのではないでしょうか。

そこでまずは、年末調整とは一体どういったものかのか、基礎的な情報から確認してまいりましょう。

1.1概要

企業にお勤めの方や、公務員でいらっしゃる方々にはすっかりお馴染みなのが、年末調整です。

源泉徴収として、毎月給与から天引きされている税金は、実は必ずしも正確な金額ではありません。

そこで1/1~12/31の1年間の納税額の調整を行うのが年末調整で、12月に実施するものと、年途中でするものの2種類とがあります。

これにより、税金が過払いの場合は還付、税額が過少だった場合は再徴収されると言う訳です。

1.2対象者

それではどのような方々が、年末調整の対象者となりうるのでしょうか。

そこで前章でお伝えした2種類の調整について、それぞれの定義を見てまいりましょう。

12月に実施

・原則として企業勤務者は全員が対象

年途中に実施

・海外勤務で、日本国内の非居住者となった場合

・死亡退職

・心身障害による退職(退職後に再就職した場合は対象外)

・12月に支給される給与などの支払いを受けた後に退職

・パートタイム勤務であったが退職をし、その年中に受け取る給与総額が103万円以下の方(退職後に再就職をし、給与を受け取る見込みがある場合は対象外)

上記に該当の方々が、年末調整が必要と言うことになります。

1.3控除の種類

そんな年末調整ですが、控除対象として、下記のものが定義されています。

| 年末調整対応 | 控除の種類 | 所得税の控除額 | 概要等 | |

| ○ | 基礎控除 | 38万円 | 本人が受けられる控除 | |

| ○ | 配偶者控除 | 38万円 | 年収103万円までの配偶者がいる場合 | |

| ○ | 配偶者特別控除 | 3万~38万円 | 年収103万円超141万円未満の配偶者がいる場合で、本人の年収が1220万円以下 | |

|

○

|

扶養控除

|

一般の扶養控除 | 38万円 | 16歳以上19歳未満の子供がいる場合 |

| 特定扶養控除 | 63万円 | 19歳以上23歳未満の子供がいる場合 | ||

| 老人扶養控除(同居) | 58万円 | 同居している70歳以上の扶養老親がいる場合 | ||

| 老人扶養控除(同居以外) | 48万円 | 同居していない70歳以上の扶養老親がいる場合 | ||

|

○

|

障害者控除

|

27万円 | 障害者を扶養する場合 | |

| 40万円 | 特別障害者を扶養する場合 | |||

| 75万円 | 同居特別障害者を扶養する場合 | |||

|

○

|

寡婦(寡夫)控除

|

27万円 | 本人が一定条件の寡夫の場合 | |

| 27万円 | 本人が一定条件の寡婦の場合 | |||

| 35万円 | 本人が一定条件の特別寡婦の場合 | |||

| ○ | 勤労学生控除 | 27万円 | 本人が勤労学生であるとき | |

| ○ | 社会保険料控除 | 支払額全額 | 例:家族の国民年金保険料など | |

| ○ | 生命保険料控除 | 一定額 | 年間支払保険料総額のうちの一定額 | |

| ○ | 地震保険料控除 | 一定額 | 年間支払保険料総額のうちの一定額 | |

| ○ | 小規模企業共済等掛金控除 | 支払額全額 | 例:個人型確定拠出年金の掛金 | |

| × | 医療費控除 | 一定額 | 控除額=実際に支払った医療費の合計額-保険金等で補填された金額-10万円 ※200万円が限度 その年の総所得金額等が200万円未満の人は総所得金額等の5%の金額が控除額 |

|

| × | 雑損控除 | 一定額 | 災害、盗難、横領等で損害を受けた場合 | |

| × | 寄附金控除 | 一定額 | 所定の寄附をした場合(ふるさと納税など) | |

下段赤字で示した項目は、次章でご説明予定の確定申告対象となります。

2.確定申告との違い

そもそも確定申告とはどのようなもので、年末調整とはどのように違うのでしょうか。

確定申告と言うと、毎年3月末までに、必要書類をそろえて税務署に赴き、1年間の所得のあれこれを申請する、煩雑な手続きとの認識が浸透しているかと思います。

それもあながち間違いではありませんが、もう少し具体的かつ正確に、確定申告と年末調整との違いを理解することから始めましょう。

2.1概要

確定申告は、毎年1/1~12/31までの1年間に得たすべての所得と、それに対する所得税額を算出した上で、申告期限までに確定申告書を作成/提出し、源泉徴収された税金や予定納税で納めた税金などの過不足を、清算するシステムです。

2.2対象者

どういった方が、確定申告が必要なのかと言う、諸条件を一覧化してみましょう。

| 1 | 給与所得がある方 | 年間所得が2,000万円を超える方 |

| 収入取得先が1ヵ所で、その全収入が源泉徴収の対象となる場合、各種の所得金額(給与所得/退職所得以外)の合計額が20万円を超える方 | ||

| 収入取得先が2ヵ所以上で、その全収入が源泉徴収対象となる場合、年末調整がされなかった収入と所得金額(給与所得/退職所得以外)の合計額が20万円を超える方 | ||

| 同族会社の役員とその親族で、同族会社から給与/貸付金利子/資産の賃貸料などを受け取っている方 | ||

| 災害減免法により所得税等の源泉徴収税額の徴収猶予や還付を受けた方 | ||

| 在日の外国公館に勤務する方や家事使用人の方などで、給与の支払を受ける際に、所得税等を源泉徴収されないこととなっている方 | ||

| 2 | 公的年金に関する雑所得のみの方 |

公的年金に関わる雑所得のみで、その額から所得控除を差し引いた残額がある場合 *確定申告が不要であっても、所得税などの還付を受けるには、要確定申告 *確定申告が不要であっても、住民税の申告が必要な場合あり |

| 3 | 退職所得がある方 |

海外企業などから受け取った退職金など、源泉徴収されていない収入がある方 *退職金などの支払者に「退職所得の受給に関する申告書」が提出済みな場合は不要 |

| 4 | 1~3以外の方 | 各種所得合計から所得控除を差し引き、所得税率を乗じて計算した税額から、配当控除額を差し引いた残額がある方 |

| 5 | 年末調整を行っていない方 | 勤務先企業での年末調整を行っていない方 |

| 6 | 一定以上の雑所得がある方 | 原稿料/講演料/ネットオークション/アフィリエイト/外貨預金などで雑収入を得た場合 |

| 7 | 譲渡所得がある方 | 株式/不動産の売却などで譲渡所得があった場合 |

これら以外にも、下記該当であれば所得税が還付される可能性があるので、確定申告を行うべきだと言う判断になります。

| 医療費控除 | 1年間の自己負担医療費額が10万円以上で還付

*年金受給者の場合、(所得金額+申告分離課税所得)×0.05よりも多ければ、 自己負担医療費額が10万円以下でも医療控除対象 |

| 住宅ローン控除 | 各年末の住宅ローンの残高1%分(特定増改築は2%) |

| 寄付金控除 | 国への寄附金、都道府県/市区町村への寄附金(ふるさと納税)、

公益社団法人/公益財団法人/認定NPO法人などへの寄附金、特定の政治献金 |

| 災害などの損失による雑損控除 | – |

| 人的控除(障害者/寡婦/寡夫/配偶者/扶養控除)に追加/変更が

ある場合 |

– |

医療費控除は、世帯で1年間に掛かった医療費合算が10万円以上であれば対象となりますので、家族全員が医療機関発行の領収書を保管しておく習慣をつけるべきところです。

住宅ローンも、現役世代では活用されている方も少なくはないので、活用すべきです。

また近年では、ふるさと納税などを利用していらっしゃる方も多いので、ぜひ活用すべきです。

3.生命保険料控除とは

それではこの章からは、本題の保険料控除についての情報に近づいてまいりましょう。

3.1概要

「納税者が、下記3種類の保険料を支払った場合に、所定の金額まで所得控除を受ける事が出来る」

これを総じて、「生命保険料控除」と言い、下記3種類が対象とされています。

・生命保険料

・介護保険料

・個人年金保険料

ただし、法改正により契約締結日によって、生命保険料控除の取り扱い方が、異なります。

平成24年1月1日以降の契約

平成23年12月31日以前の契約

この2つの期間の違いは、次章にてご説明申し上げますが、その前に1点注意事項があります。

実は保険期間が5年未満の生命保険の中には、控除対象外となるものがあると言う点です。

その定義は、保険期間が5年未満の貯蓄型に属するものとされています。

3.2新旧対比表

新旧制度の大きな違いは、新制度では介護保険がその対象となった点にあります。

| 新制度 (平成24年1月1日以後の契約) |

旧制度 (平成23年12月31日以前の契約) |

|

| 控除の種類 | 一般生命保険料控除 介護医療保険料控除 個人年金保険料控除 |

一般生命保険料控除 個人年金保険料控除 |

まさに、少子高齢化の波と言う世相を反映していると言って良いでしょう。

3.3生命保険料控除限度額

さて、気になる実際の生命保険料控除の限度額はと言うと、ずばり12万円です。

どんなに保険料を支払っていても、泣いても笑っても12万円には変わりありませんので、逆に言い換えれば、保険契約の際にその範疇で保険料を収めるべく組み立てをするというのも、家計への負担軽減につながるという事です。

4.控除対象となる保険とは

さて、ここまでで生命保険料控除の情報が、集まってまいりました。

そこでこの章では、より具体的に控除対象となる3種の保険について、見てまいりましょう。

4.1生命保険

まずは、スタンダードな生命保険を見てまいりましょう。

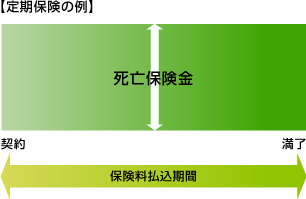

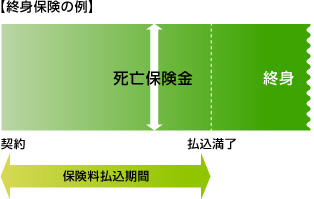

生命保険とは、下記の3種類が三大主契約と呼ばれ、これらに様々な特約などが付加されて商品化されています。

| 定期保険 | 掛捨て型 |

10年20年といった形で保険期間が定まっていて、契約期間中の被保険者の死亡に対して、 死亡保険金が支払われる。 生存のまま満期を迎えると契約満了となり、満期金や中途解約による解約返戻金などの支給はないが 定額な掛け金で死亡時にまとまった保険金を受け取れるので、汎用性が高い。 |

|

| 終身保険 | 貯蓄型 |

一生涯が保険期間となり、規定の期間を超過すると解約返戻金が受け取れる。 死亡保険金も当然受け取ることができ、解約返戻金(規定期間超過が必須)/死亡保険共に払込済み保険料を 割り込むことなく、高金利に設定されている。 |

|

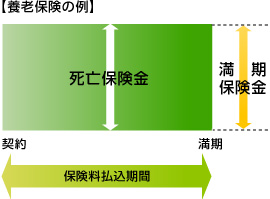

| 養老保険 | 貯蓄型 |

10年20年といった形で、保険期間が定まっていて、規定の期間を超過すると、解約返戻金が受け取れる。 また、保険期間満了時には満期金が受け取れ、生命保険の中で最も高金利に設定されている。 |

|

それでは実際に、年末調整の控除対象となる生命保険の定義を、新旧制度別に見てまいりましょう。

平成24年1月1日以降に契約した新生命保険料

・全ての保険金の受取人が、保険料を支払っている方、もしくはその配偶者やその他親族となっていること

・国内外の生命保険会社と締結した、生存/死亡によって一定額の保険金が支払われる契約であること

・旧簡易生命保険(いわゆるかんぽといわれていたものが、独立行政法人郵便貯金・簡易生命保険管理機構へと管理移行したもの)契約のうち、生存/死亡によって一定額の保険金が支払われる契約であること

・農業協同組合と締結した共済契約、これに類する共済で、生存/死亡によって、一定の保険金が支払われる契約であること

・確定給付企業年金に関わる規約/適格退職年金契約であること

平成23年12月31日以前に契約した旧生命保険料

・全ての保険金の受取人が、保険料を支払っている方、もしくはその配偶者やその他親族となっていること

・国内外の生命保険会社と締結した、生存/死亡によって一定額の保険金が支払われる契約であること

・旧簡易生命保険契約であること

・農業協同組合と締結した共済契約、これに類する共済契約であること

・国内外の生命保険会社/国内外の損害保険会社と締結した、身体の疾病/身体の障害もしくはこのたぐいによって保険金が支払われる契約であるうち、医療費支払事由によって保険金が支払われる契約であること

・確定給付企業年金に関わる規約/適格退職年金契約であること

以上が、控除対象となる為の、生命保険の条件になります。

しかしながら先ほども申し上げたとおり、下記契約では控除対象とはなり得ません。

・保険期間が5年未満の貯蓄保険/貯蓄共済

・外国生命/外国損害保険会社と、国外において契約を締結したもの

・信用保険契約

・傷害保険契約

・財形貯蓄契約

・財形住宅貯蓄契約

・財形年金貯蓄契約

4.2介護保険

次は、newcomerである介護保険について、見てまいりましょう。

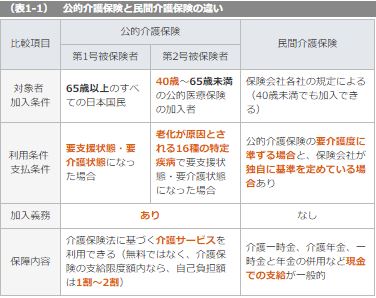

まずは公的介護保険と、民間の介護保険と違いを見ておきましょう。

公的保障だけでは心もとないと言うニーズから、介護保険の人気が上昇してきています。

それではここで、民間の介護保険の基礎情報も、併せて確認してまいりましょう。

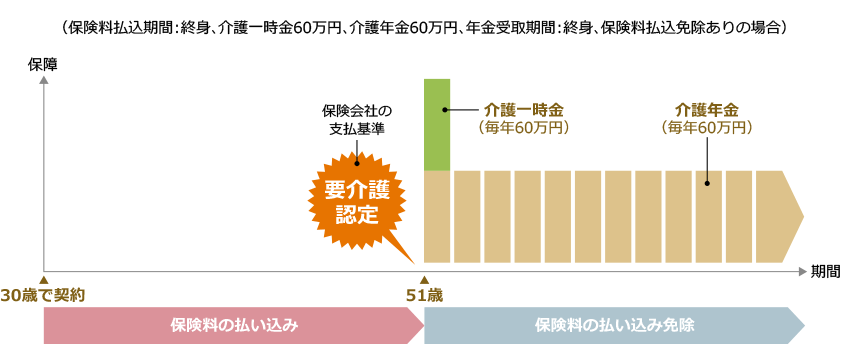

介護保険の契約の組み立て方は、下記の3種類がスタンダードです。

・介護保障セットの終身保険へ加入

・介護のみを保障する単体保険へ加入

・他の保険の特約で、介護費用を補う保険へ加入

保険料は、特約の場合は当然掛け捨てになりますが、終身保険にセットされている場合は、貯蓄性が望めます。(単体でも貯蓄性があるタイプが殆どです)

また、受取方法は一時金/年金/一時金+年金から選択することが、可能です。

それでは実際に、年末調整の控除対象となる介護保険の定義を、見てまいりましょう。

平成24年1月1日以降に契約した介護保険

・全ての保険金の受取人が、保険料を支払っている方、もしくはその配偶者やその他親族となっていること

・国内外の生命保険会社/国内外の損害保険会社と締結した、身体の疾病/身体の障害もしくはこのたぐいによって保険金が支払われる契約であるうち、医療費支払事由によって保険金が支払われる契約であること

・旧簡易生命保険契約(いわゆるかんぽといわれていたものが、独立行政法人郵便貯金・簡易生命保険管理機構へと管理移行したもの)/生命共済契約のうち、身体の疾病/身体の障害もしくはこのたぐいによって保険金が支払われる契約であるうち、医療費支払事由によって保険金が支払われる契約であること

しかしながら先ほども申し上げたとおり、下記契約では控除対象とはなり得ません。

・保険期間が5年未満の貯蓄保険/貯蓄共済

・外国生命/損害保険会社と、国外において契約を締結したもの

・信用保険契約

・傷害保険契約

・財形貯蓄契約

・財形住宅貯蓄契約

・財形年金貯蓄契約

4.3個人年金保険

最後に個人年金保険の控除対象条件を、見てまいりましょう。

保険料を支払うことで貯蓄が行われ、それが年金や一時金として受け取れるのが、個人年金保険です。

2017年4月から導入された標準利率引き下げの影響を受け、保険料が上昇した商品も多く、返戻率が低下せざるを得ない状況を迎えた商品ですが、やはり老後資金確保を目的とした個人年金保険は、魅力満載な商品で、人気も博しています。

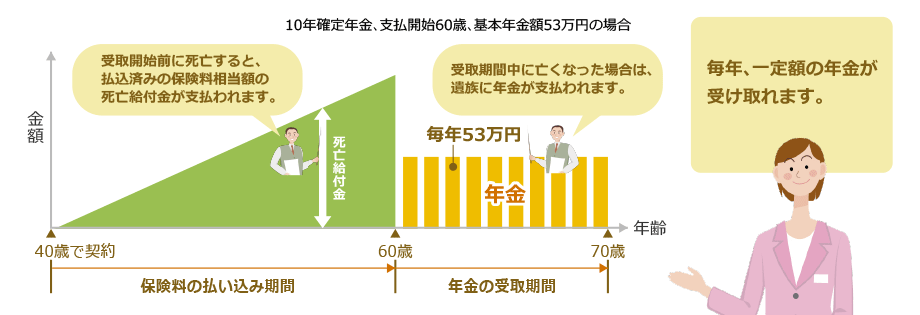

年金受取は5/10/15年と言った形で期間ごとに受け取る確定年金と、一生涯受け取れる終身年金に、5/10年などと言った形で確実に年金を受け取れる保証期間付き終身年金がありますが、年金受取期間前に契約者が死亡した場合は、それまで払い込んだ保険料相当の死亡給付金が受け取れますし、受取期間中の契約者死亡の場合は、残年金額が遺族に支払われます。

それでは実際に、年末調整の控除対象となる個人年金保険の定義を、見てまいりましょう。

平成24年1月1日以降に契約した個人年金保険(新個人年金保険料)

・年金の受取人が、保険料/掛金の払い込みをする方または配偶者になっていること

・年金の受取まで10年以上にわたって、定期的に保険料/掛金を支払う契約であること

・年金受取が、受取人年齢原則満60歳から受け取ることになっている、10年以上の定期/終身個人年金保険であること

*被保険者が重度障害を負ったことにより年金支払いを開始する、10年以上の定期年金/終身年金は控除対象となる

平成23年12月31日以前に契約した個人年金保険契約(旧個人年金保険料)

・年金の受取人が、保険料/掛金の払い込みをする方または配偶者であり、年金給付が盛り込まれている契約であること(退職年金不可)

・年金の受取まで10年以上にわたって、定期的に保険料/掛金を支払うもので、年金給付が盛り込まれている契約であること(退職年金不可)

・年金受取が、受取人年齢原則満60歳から受け取ることになっている、年金給付が盛り込まれている(退職年金不可)10年以上の定期/終身個人年金保険契約であること

5.生命保険料控除額とは

それではいよいよ、具体的な生命保険料控除額に関わる情報を、見てまいりましょう。

5.1適用限度額イメージ

3.2章でご覧いただいた、新旧対比表をより具体的なイメージ図にしました。

それでは次章にて、契約時期別に生命保険料控除額を、確認してまいりましょう。

5.2生命保険料控除額(新契約)

平成24年1月1日以降に契約された新生命保険料/介護医療保険/新個人年金保険料控除額は、下記の計算式に当てはめて、算出します。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

・支払保険料=その年に支払った金額-(その年に受けた余剰金+割戻金)

・新契約であれば、「主契約+特約」の保障内容に応じて、支払った保険料が控除対象適用

・複数の保障内容(特約付加など)が1契約中に存在する場合、主契約の保障内容に応じた保険料控除が適用

・その年に余剰金/割戻金を受け取った場合、その金額比に応じて案分し、それぞれの保険料から差し引く

5.3生命保険料控除額(旧契約)

平成23年12月31日以前に契約された旧生命保険料/旧個人年金保険料控除額は、下記の計算式に当てはめて、算出します。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

・第三分野に属する医療/介護保険の保険料も、旧生命保険料に該当

| 第一分野 生命保険 |

第二分野 損害保険 |

第三分野 傷害疾病定額保険(生保/損保) |

| 終身保険 | 火災保険 | 医療保険 |

| 定期保険 | 海上保険 | 疾病保険 |

| 個人年金保険 | 自動車保険 | 介護保険 |

| 養老/学資保険 | 所得補償保険 | |

| 賠償責任保険 | ||

| 損害保険 |

・支払保険料=その年に支払った金額-(その年に受けた余剰金+割戻金)

5.4生命保険料控除額(新/旧契約)

新旧両方に加入している場合の新旧生命保険料/新旧個人年金保険料は、生命保険料/個人年金保険料の別に、下記のいずれかを選択し、控除額を算出します。

| 適用する生命保険料控除 | 控除額 |

|---|---|

| 新契約のみ生命保険料控除を適用 | 新契約に基づき算定した控除額 |

| 旧契約のみ生命保険料控除を適用 | 旧契約に基づき算定した控除額 |

|

新契約と旧契約の双方について 生命保険料控除を適用 |

新契約に基づき算定した新契約の控除額と旧契約に基づき算定した旧契約の控除額の合計額(最高4万円) |

5.2~5.4章までで算出した控除額の合計=生命保険料控除額となります。

しかしながら、再三申し上げましたが、上限は12万円なので、それを超えての控除額は望めないことを、覚えておきましょう。

6.シチュエーションで見る保険料控除

旦那様が保険料を払うことが多いのは当然ですが、実際には奥様が契約者である場合や、中途解約の場合、離婚した場合など、シチュエーシは様々です。

そこでこの章では、そんなイレギュラー傾向にある場合の、生命保険料控除を見ておきましょう。

6.1契約者が妻の場合

契約者が奥様でも、旦那様が保険料を支払っているのであれば、旦那様の年末調整における生命保険料控除の対象となります。

これは4.1章でお伝えした、

・全ての保険金の受取人が、保険料を支払っている方、もしくはその配偶者やその他親族となっていること

となっており、契約者が誰であるかは定義されていないことに基づきますので、ご安心ください。

6.2年の途中で解約/一時金受取をした場合

家計のスリム化や、重複する保険契約の見直しをされる方が、近年多くなりました。

そこで発生するのが、契約期間中途での解約です。

特に解約一時金を受け取っていた場合として、見てまいりましょう

基本的にはその年中に支払った保険料が対象となる為、当然その額は生命保険料控除対象となります。

ここで気になる一時金の扱いですが、税法上下記の条件にあたるものが「一時所得」として定義されているので、支払保険料額から差し引く必要はありません。

・懸賞や福引きの賞金品(業務に関して受けるものを除きます。)

・競馬や競輪の払戻金

・生命保険の一時金(業務に関して受けるものを除きます。)や損害保険の満期返戻金等

・法人から贈与された金品(業務に関して受けるもの、継続的に受けるものは除きます。)

・遺失物拾得者や埋蔵物発見者の受ける報労金等

もし、解約時に余剰金分配/割戻がある場合は、その額を控除額から差し引かねばなりません。

しかしながら下記に該当しているのであれば、一時所得に該当するので、生命保険料控除の対象からは外れません。

・解約時に解約一時金とともに受け取る場合

・解約一時金を受け取り、その後に支払いを受ける場合

6.3元妻が受取人になっている場合

契約において、保険金受取人が奥様だったが、その後離婚した場合では、受取人の変更が必要です。

なぜならば、下記の絶対条件があるからです。

・全ての保険金の受取人が、保険料を支払っている方、もしくはその配偶者やその他親族となっていること

うっかり受取人の変更はしていなかったが、保険料は旦那様が支払っていたという場合でも、受取人が元妻である以上、生命保険料控除の対象にはなりません。

折角の生命保険料控除であっても、活用出来なければ意味をなさないどころか、本来受け取れる可能性のある還付金を、みすみす諦める結果となります。

やはり、契約時は「契約者/被保険者/受取人」を誰にするかということが、後々の節税につながることはもとより、契約内容に変更が生じた場合は、迅速な処理が必要だという事です。

7.申告書の書き方

ここまでで、生命保険料控除のあらましがご理解いただけたことだと思います。

そこでこの章では、実際に総務/人事に提出する申告書の書き方を、押さえてまいりましょう。

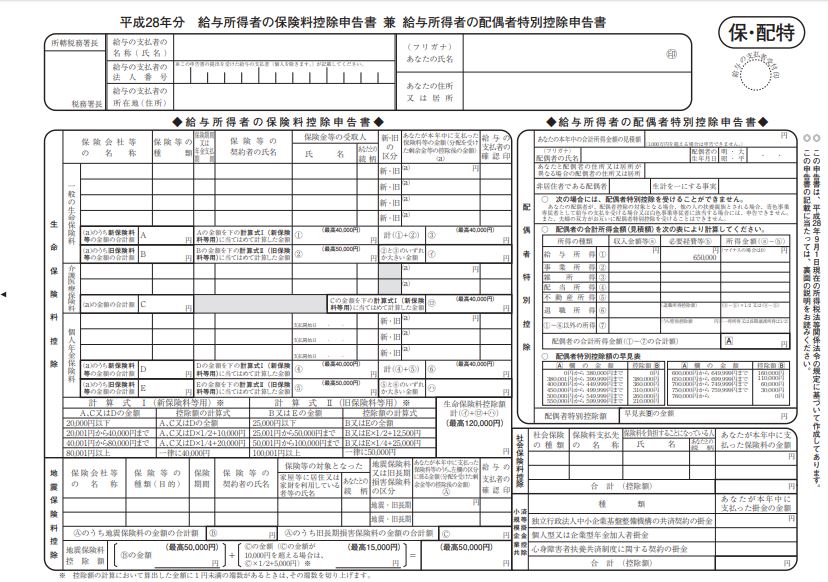

7.1使用する書式

下記が申告書になりますが、通常年末調整が近づくと、人事/総務から配布されてきます。

この申告書は、下記国税庁のホームページからもダウンロード可能なので、ご活用下さい。

平成30年分給与所得者の保険料控除申告書(PDF/343KB)

《記載例》平成30年分給与所得者の保険料控除申告書(PDF/158KB)

それでは各項目の記入の仕方を、見てまいりましょう。

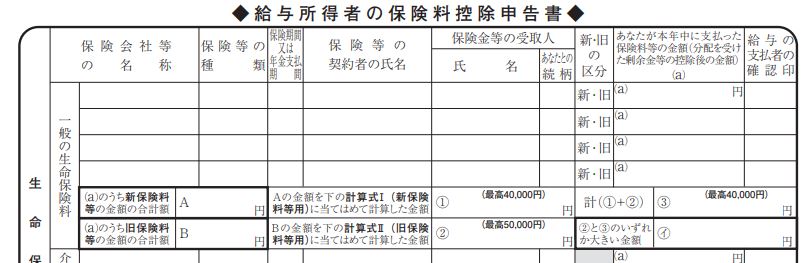

7.2生命保険料

まずは、生命保険料に関する部分から見てまいりましょう。

保険会社などの名称=○○生命など

保険などの種類=定期/終身/養老など

保険期間又は年金支払期間=10年/15年/終身など

契約者名=基本的に申告者本人だが契約による

保険金受取人=妻/子供など

新・旧の区分=新制度(平成24年1月1日以降契約)/旧契約(平成23年12月31日以前契約)いずれかに〇

(a)本年中に支払った保険料各総額

A=(a)新保険料総額

B=(a)旧保険料訴額

①=下記計算式Ⅰで算出した金額*4万円超過の場合は4万円と記載(新保険)

②=下記計算式Ⅰで算出した金額*5万円超過の場合は5万円と記載(旧保険)

③=①+②

㋑=②/③の高額な方

ここまでが、生命保険料に関する記入箇所です。

7.3介護保険料

次に、介護保険料に関する部分を、見てまいりましょう。

保険会社などの名称=○○生命など

保険などの種類=介護/医療/がんなど

保険期間又は年金支払期間=10年/15年/終身など

契約者名=基本的に申告者本人だが契約による

保険金受取人=妻/子供など

新・旧の区分=新制度につき空欄でOK

(a)本年中に支払った保険料各総額

C=(a)の合計額

㋺=下記計算式Ⅰで算出した金額*4万円超過の場合は4万円と記載

ここまでが、介護保険料に関する記入箇所です。

7.4個人年金保険料

次に、個人年金保険料に関する部分を見てまいりましょう。

保険会社などの名称=○○生命など

保険などの種類=個人年金など

保険期間又は年金支払期間=10年/15年/終身など

契約者名=基本的に申告者本人だが契約による

保険金受取人=妻/本人など

新・旧の区分=新制度(平成24年1月1日以降契約)/旧契約(平成23年12月31日以前契約)いずれかに〇

(a)本年中に支払った保険料各総額

D=(a)新保険料総額

E=(a)旧保険料訴額

④=下記計算式Ⅰで算出した金額*4万円超過の場合は4万円と記載(新保険)

⑤=下記計算式Ⅰで算出した金額*5万円超過の場合は5万円と記載(旧保険)

⑥=④+⑤で最高4万円

㋩=⑤と⑥いずれか高額な方

ここまでが、個人年金保険料に関する記入箇所です。

最後に、生命保険料控除額に記入をします。

7.2章:生命保険料

7.3章:介護保険料

7.4章:個人年金保険料

上記の章で算出した、㋑+㋺+㋩の控除額合計を記載しますが、12万円を超過した場合は、12万円と記載します。

これにて、生命保険料控除申告書部分は完了です。

7.5添付書類

申告書の準備はできましたので、最後に添付書類を確認しておきましょう。

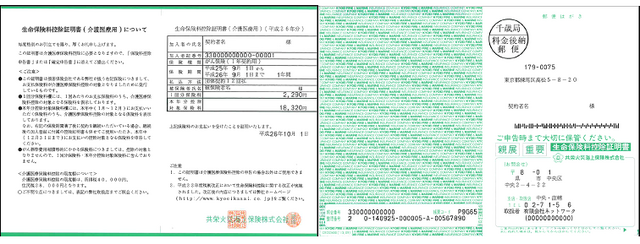

・生命保険料/地震保険料/小規模企業共済等掛金 これらの支払額を証明する、保険料控除証明書(保険会社から郵送/紛失しても再発行可能)原本1部

・旧生命保険料-(余剰金+割戻金)≧9,000円 この支払額を証明する、保険料控除証明書(保険会社から郵送/紛失しても再発行可能)原本1部

これらを申告書に添えて、人事/総務に提出することになります。

これ以降の処理は、勤務先の人事/総務が行ってくれますので、あとは結果を待つのみとなります。

8.まとめ

年末調整に関して言うと、生命保険料控除以外の記入箇所もいくつかありますが、今回は最も家計で重要な位置を占める、生命保険料控除に関してご覧いただきました。

そこで見えてきたことは、生命保険/介護保険/個人年金保険の保険料が、計12万円まで控除されるという事です。

「生命保険には加入しているけれど、介護保険や個人年金はまだ」と言う方の方が、おそらく多いかもしれません。

保険商品は、それ1本で全てをカバーしようと思うと、保険料が上がったり、組み立てづらかったりと、少々小難しいお話になってしまいがちです。

しかしながら今回知っていただいた控除額を念頭においておけば、より賢く、自身のライフプランにあった保険プランニングが可能になります。

つまり控除部分をフルに活用して、ミニマムな保険料できちっとした保障を組み込んだ保険契約を、複数本で実現する方法もあるという事です。

景気低迷の今だからこそ、契約中の生命保険に対して、各家庭で見直しを図り、スリム化を行うべきところです。

その際に、今回の記事を思い出していただければと思います。