松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。『認知症と保険』と聞いてパッと頭に浮かぶと言ったら介護保険だと思いますが、公的の介護保険でどこまで認知症に備えられるかご存知ですか?

公的の介護保険と民間の認知症保険の違いが分からなかったり、認知症に備えられる保険に入りたいけど、どの保険に入ればいいのか分からないという人も少なくないと思います。

そこで今回、認知症になったらどれだけの費用がかかるのか、認知症の保険は保険会社によってどのような違いがあるのかなどを解説していきます。

- 公的介護保険だけでは保障が充分ではないため、民間の認知症保険への加入が必要。

- 民間の認知症保険には、連動型、一部連動型、非連動型がある。

- 民間の保険の場合、保障内容によって認知症と判断された場合に、年金もしくは一時金として保険金を現金で受け取ることができるが、公的の介護保険の場合は介護サービスを1割負担で受ける事ができるという現物給付になる。

- どこに相談するか迷う人は、平均業界歴11.8年のベテランFP揃いで取扱い保険会社数も30社とトップクラスの保険見直しラボで無料相談をおすすめします。

\1分で完了/

目次

認知症と公的介護保険、民間の保険の関わり

認知症と公的介護保険の関わり

認知症になると、一番先に思い浮かぶことは介護保険で保障されるという事だと思います。

公的の介護保険で支援してもらえる金額や内容については、要介護の認定を受けてからどれくらいの介護認定がされるかによって変わります。

公的の介護保険は40歳から対象になるので40歳未満の場合は対象外になってしまいます。

アルツハイマー病や脳血管性認知症などの場合40歳から介護認定がおりれば支援を受ける事ができるが、『要支援』と『要介護』などによって支援の種類は異なります。

- 要支援1~2 在宅サービスを支援

- 要介護1~5 在宅サービスと施設サービスを支援

主に、介護認定を受けるためには、かかりつけの病院やケアマネージャー、介護保険事業者を通して申請を行います。

具体的にどのような支援を受ける事ができるのかなどを知るには、様々な知識が必要になってくるので直接介護保険の担当の方に問い合わせると良いでしょう。

基本的には、認知症にかかった費用の1割負担で済みますが、これは単純に介護の支援サービスを受けられる項目のみで、その他にかかる費用などは自己負担になってしまいます。

また、サービスの内容は各市区町村によって異なりますので確認する事をオススメします。

- 公的介護保険の対象になるには40歳以上

- 介護認定によって受けられるサービスが異なる

- 各市区町村によってもサービス内容は異なる

- 1割負担になるのは受けられる支援の範囲内の金額で、実際にかかるサービス対象外の費用は全て自己負担

認知症と民間の保険の関わり

認知症になってしまった場合に、40歳以上で介護認定を受ける事ができたら公的の介護保険で支援を受ける事ができますが、実際にはそれだけでは足りないのが現実です。

民間の認知症保険の場合、保障内容によって異なりますが3種類に分かれています。

- 連動型

- 一部連動型

- 非連動型

連動型

公的の介護認定と連動しており、介護認定によって保障を受ける事ができます。

一部連動型

基本的に保障される内容は公的の介護認定と連動していますが、一部保険会社独自の判定基準があります。

非連動型

公的の介護認定とは関係なく、保険会社によって定められる状態に該当した場合に保障を受ける事ができます。

また、保障内容によっては保険金の受け取り方を加入時に選択することができ、年金受け取りタイプ・一時金受け取りタイプのどちらか、もしくは両方を決める事ができます。

他にも、介護が必要になった時に保険金を受け取るのか、認知症と診断された時に保険金を受け取るのかなどを選択できます。

契約年齢が、20歳~や15歳~などの商品もあるため早く契約することで保険料を安くすることも可能です。

- 保険金として現金で受け取ることができる

- 『連動型』『一部連動型』『非連動型』の3種類がある

- 年齢が若いうちから契約が可能なので保険料を安くできる

- 『年金受け取りタイプ』『一時金受け取りタイプ』から保険金の受け取り方を選択できる

- 保障の範囲を自分で決められる

公的介護保険と民間の認知症保険の違い

公的介護保険と民間の認知症保険の違いで、最も大きいのは『現金給付』か『現物給付』かという事です。

民間の保険の場合、保障内容によって認知症と判断された場合に年金もしくは一時金として保険金を現金で受け取ることができますが、公的の介護保険の場合は介護サービスを1割負担で受ける事ができるという現物給付になります。

![]()

また、公的介護保険へは40歳になったら自動的に加入するという形になり、平均的な収入の年収額が300万円~500万円の人の場合、収入により多少異なりますが保険料として年額約94,400円の保険料を収める事が義務づけられています。

民間の保険の場合、加入・非加入は個人で判断するので公的介護保険は義務と民間の保険は任意という違いもあります。

その他には、加入年齢ですが公的の介護保険では40歳からで、民間の保険では保険会社によって異なりますが15歳からの保険会社もあります。

ポイント

- 給付内容 公的介護保険は『現物給付』民間の保険は『現金給付』

- 加入 公的介護保険は『義務』民間の保険は『任意』

- 加入年齢 公的介護保険は『40歳から』民間の保険は『各保険会社によって異なる』

民間の認知症保険の仕組み

最近とても増えてきた認知症ですが、高齢に伴う下肢筋力低下などの身体的介護よりも実際にかかる費用は高額だと言われているのも事実です。

しかし、公的の介護保険では支援サービスなどの現物給付になり、サービス利用料が1割負担と言っても給付限度額も設定されているため、受けられる支援サービスの枠を超えてしまった場合は全額自己負担になってしまいます。

そんな時役に立つのが現金給付で保険金を受け取れる民間の認知症保険ですが、保険会社や保障内容によって異なる保障内容をみていきましょう。

連動型か非連動型かによって異なる保障内容

民間の認知症保険の細かな分類として、連動型と非連動型では該当するか否かが違ってきます。

連動型の場合、公的の介護認定を受けて介護度の判定が保障内容の重要な部分になってきますので、『要介護3以上と認定された場合に保険金をお支払い』という保障内容であれば認知症で要介護3と認定が出れば保障の対象になります。

そして非連動型の場合、各保険会社に定められている判断基準によって保障の対象かそうでないか決まりますので、しっかりと確認しておきましょう。

主契約か特約かでも異なる

認知症の保険として主契約を認知症に重点を置いた保険や、終身保険などの死亡保険に特約として認知症保険を付加するかによっても異なります。

多くの認知症保険の場合、途中で解約した際に払い込んだ保険料は返ってくることがなく、無解約返戻型なのに対し、終身保険の特約として認知症特約を付加した場合には主契約も同時に解約することで解約返戻金が発生します。

![]()

しかし、主契約として認知症に重点を置いて契約する保険では特約と違い、保障内容も認知症に関して充実している事も考えられます。

保険金の様々な受け取り方

民間の保険の場合、保険金の受け取り方も契約の内容によって異なります。

- 年金タイプ

- 一時金タイプ

- 年金+一時金タイプ

年金タイプでは、期間を定めて5年や10年など受け取れる期間を決める有期か、一生涯受け取れる終身に分かれています。

そして一時金タイプでも、一度きりなのか、年に一度の認定で一度介護度が下がっても翌年に介護度が上がったら再度受け取ることができるのかなど異なります。

保険料の払込期間

保険料の払込期間は一般の保険と同様、期間を定めて保険料を支払うのか、もしくは終身で払い続けるのかなどを契約時に選択することができます。

保険料払込免除特約

保険料払込免除特約とは、保険会社指定の状態に該当した場合、以後の保険料を支払わなくても保障を継続する事のできる特約ですが、特約の保険料が主契約に組み込まれているものと、任意で特約として有料で付加するものがあります。

![]()

また、保険料の免除となる状態は各保険会社によって異なりますので、必ず確認をしておきましょう。

免責期間

免責期間と言うのは、契約から一定期間の間、保険金支払いの事項に該当してもお支払いができないという期間で、契約から1年の間は保険金の支払い対象外となったり、保険金の半額だけの支払いだったりと保険会社によっても異なります。

![]()

また、『認知症の所定の状態が90日継続したら保険金をお支払い』や『認知症の所定の状態が180日継続したら保険金をお支払い』など、これも契約内容や保険会社によって異なります。

このように、保険会社や契約内容によって保障の内容は異なってきますので、複数の保険会社を比較して具体的にどこが違うのかを把握し判断する必要があります。

認知症に備える保険とは?

認知症になると費用はいくらかかるの?

認知症を発症した場合、実際にはどれだけの費用がかかるかご存知ですか?

認知症と言っても、介護度の認定がどの程度なのかや各市区町村のサービス内容によっても異なりますが、とある統計によると要介護4と認定された重度の認知症の場合平均で月々12万6千円必要だという事が分かりました。

要介護に該当すると在宅のサービスに加えて施設サービスの両方の現物サービスを受ける事が可能です。

しかし、食事代や日常生活費は自己負担で、特別養護老人ホームなどでは住居費用なども別途で必要で施設の大きさなどによって異なりますが、3万~10万円が自己負担になってきます。

![]()

要介護4の場合、在宅のみの介護サービスを使用して年間平均219万円、施設での介護サービスを使用して年間平均353万円というデータもあります。

また、2015年より介護サービスの自己負担額が年収によって2割負担になっており、新たな改正で2018年8月以降、収入に応じて3割負担になり対象になる人の数は約12万人とも言われており、自己啓発で民間の保険に加入する人も増えてきています。

現時点で要介護4の場合の介護サービスの限度額は308,060円と言われています。

- 週2回の訪問看護

- 週6回の訪問介護

- 週1回の通所サービス

- 2か月に1週間程度の短期入所

- 車いすや電動介護ベッドなどの福祉用具

様々な種類があり、ケアマネージャーとケアプランを作成し、ケアプランに沿ってサービスを受ける事ができます。

しかし、サービスだけで足りない部分は全額自己負担になってしまうのです。

民間の認知症保険でどんな保障が必要なのか?

当然、十分な貯蓄があり認知症になっても治療費やサービス利用費、自己負担金などを貯蓄で補う事ができる場合は公的の介護保険のみの加入で良いかも知れません。

しかし、貯蓄で補うためには60歳で認知症に該当した場合、平均寿命と言われる年齢まで男女ともに20年以上もあります。

介護サービスを利用して、1割負担で年間約36万9千円かかると言われているため、20年間で単純に公的介護保険の現物給付も含めて738万円必要になるのです。

![]()

また施設を利用すると住居費用や、食費などの自己負担額が年間で100万円以上かかります。

そのため、介護サービスを利用しても年間平均136万9千円となると、20年で2738万円もの費用がかかります。

要介護4の場合は公的介護保険から、月に30万8,060円分のサービスを受ける事ができますが、2割負担の場合の自己負担額は年間で約73万円かかり、施設を利用するとプラス年間100万円で合計約年間173万円必要になります。

現段階の医療技術では認知症を完治させることは難しいと言われていますので、進行を遅らせる治療も継続して続けていく必要があります。

![]()

年間の自己負担額に加えて、認知症の治療費ともなると大きな金額が必要になってきますので、認知症に該当した場合に給付金が支払われる保障内容がベストです。

年金タイプの保障内容にするのであれば、期間を定めずに終身で保険金を受け取ることのできるものがオススメです。

しかし、保険金の受け取り期間を長く設定すると保険料も上がってしまいますので、老齢年金などで収入がある場合は、収入額を差し引いて計算すると良いでしょう。

![]()

また、認知症と診断された場合に一時金で受け取るタイプの保障内容にするのであれば、定期的な見直しで介護度が下がってしまっても、再度介護度が該当になった時に再び一時金が受け取れるものの方が安心です。

他にも、保険料の払込期間が終身の契約内容の場合、認知症と診断されたら以後の保険料を免除する特約を付けているといざという時に役に立ちます。

認知症保険だけでなく損害保険も大切

認知症の保険と言うと、認知症の患者やそのご家族に対しての保障ですが、最近テレビなどでも多く取り上げられている『認知症患者の他者への損害』も保障する損害保険なども加入していると安心です。

例えば、同じ施設の利用者さんなどに暴力を振るってしまって怪我を負わせてしまった場合に保障されるものや、電車などの公共機関を止めてしまって大きな損害が出てしまった場合に保障されるものもあります。

複数の保険会社を比較して、保障内容の範囲や保険料などで判断すると良いと思います。

認知症に備える保険の選び方

保険会社によって異なる保障内容をしっかり理解しましょう

民間の認知症に備える保険は、保険会社によって保障内容がかなり違ってきます。

例えば、連動型や非連動型もその一つですが、他にも認知症以外にも高齢になるにつれて発症しやすい病気にも幅広く対応している商品や、認知症とその他の介護などを自由に組み合わせる事のできる商品、該当基準が要介護1~であったり要介護3~であったりと細かな部分の違いなどもあります。

そのため、加入する前に複数の保険会社の保障内容の違いをしっかりと把握したうえで加入する必要があります。

- 保障の幅はどこまで必要か

- 何歳から加入したいのか

- 連動型が良いのか非連動型が良いのか

- 掛け捨ての保険でも良いのか、掛け捨てじゃない保険が良いのか

- 保険料払込免除は必要か不必要か

- 保険料

この他にもたくさんの違いを比較して、自分の考えに合う保険を選ぶようにしましょう。

保険金の受け取り方を決めましょう

保険金(保険金)の受け取り方法は保険会社によっても異なりますが、3種類に分かれています。

- 年金タイプ

- 一時金タイプ

- 年金タイプ+一時金タイプ

また『年金タイプ』の場合、保険金の受け取り期間を5年間や10年間などと定める有期型にするか、一生涯受け取ることのできる終身型にするかを選択することができます。

ご家族が管理する場合は一時金タイプでもいいですが、ご自身で管理する場合は年金タイプの方が安全かも知れませんね。

保障内容と保険料を納得したうえで加入しましょう

保障内容は保険会社によって、違いがある事は分かっていただけたと思います。

この違いをしっかりと納得しているかどうか加入前に確認しましょう。

どこが他社と違うのか、自分はどういった保険に加入したいのか、加入しようとしている保険は自分の考えに合っているかなど様々な点から判断する必要があります。

また保険料についても、保険期間は払い続ける事ができる期間なのか、保険料は高すぎていないかなどを計画を立てて決めましょう。

保障内容を充実させすぎて保険料が高額になってしまい、加入時には収入があり支払いに問題が無くても、退職後に支払いが困難になってしまい解約をしていては元も子もありませんよね。

そのため保障内容と保険料のバランスを考えながら決めていきましょう。

【訪問・店舗型別】おすすめ保険相談窓口ランキング5選!

保険会社と商品の数が多すぎて、自分や家族に合ったものを自分で調べて選び、比較・検討するのは至難の技じゃないですか?

保険相談検討者

保険相談検討者

松葉 直隆

松葉 直隆

今なら保険の相談をしてアンケートに答えるだけ(保険に加入しなくてもOK!)で豪華なプレゼントが貰えるチャンスが沢山!

このお得な機会を是非見逃さないで!

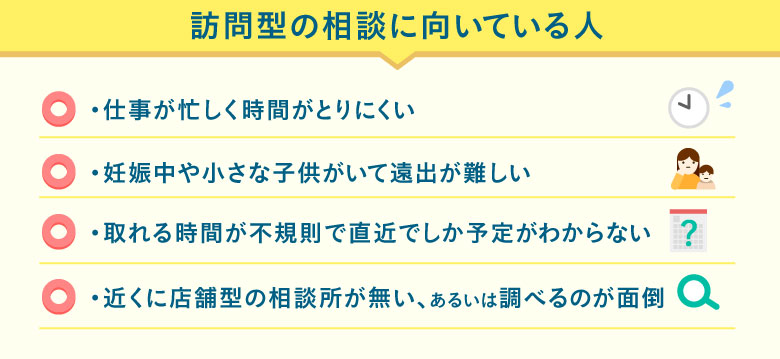

訪問型無料相談

保険の無料相談には、訪問型と店舗型の2種類があるのをご存知ですか?

訪問型は、主に以下の項目に当てはまる方々にぴったり寄り添ってくれますよ!

訪問型の無料相談は、あなたの求める場所と時間にプロが足を運んでくれる優れもの。

近くのカフェや喫茶店、ファミレスなど勝手を知る場所を指定できるのもメリットになりますね!

訪問型おすすめランキング1位 保険見直しラボ

新しく保険に加入するor保険を見直すなら人気の高い保険見直しラボがおすすめ!

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険見直しラボは、全国に約60拠点展開している国内最大級の訪問型保険代理店。

「訪問型」なのでお客様のご希望の場所に、平均業界歴11.8年のベテランFPが来てくれます!

取扱保険会社数は約30社と、他保険代理店と比べてもダントツの多さ。

相談は何度でも無料なので、保険見直しラボなら自分にぴったりの保険をオーダーメイドできますよ!

\1分で完了/

保険見直しラボキャンペーン

保険見直しラボでは保険の相談後にアンケートを答えるだけで、以下のプレゼントいずれかをもれなくプレゼント!

- ゆめぴりか

- 宮崎県産熟成牛タン

- 高級雪室熟成豚

- タイ料理ペースト

- アルガンオイル

- 日本一醤油セット

- DALLOYAUのマカロン

訪問型おすすめランキング2位 保険コネクト

保険の悩みをプロに相談したいと考えている人は保険コネクトの利用をおすすめします。

- 2500人以上のプロが全国各地で対応

- 経験5年以上等の評価項目を満たす優秀なFPのみ

- お得な「優待サービス」1年間プレゼントキャンペーン中

保険相談した人の約90%が「満足した」と回答している保険コネクト。

全国各地にいる厳選した2500人以上のFPと提携しており、しつこい営業行為の禁止や相談者からの評判が悪いFPへの紹介禁止などと、FPに関する厳しいルールを設けています。

保険コネクトでの相談はもちろん完全無料。

保険コネクトキャンペーン

保険コネクトでは今なら保険相談完了後にアンケートに回答するだけで、30,000種類以上のサービスをお得に受けられる「優待サービス」を1年間無料で利用できるプレゼントキャンペーンを実施中!

利用検討者

★訪問型無料相談の注意事項

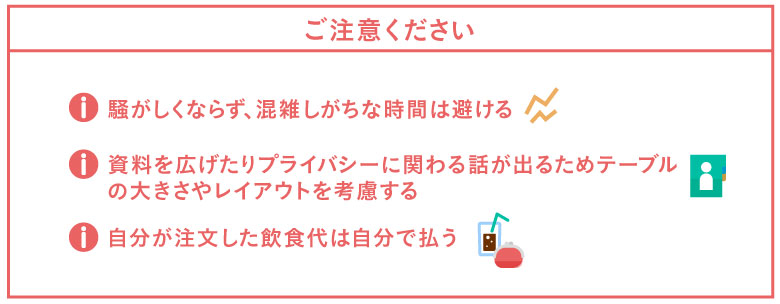

あなたの都合に合わせてくれる力強い味方である訪問型の無料相談ですが、カフェやファミレスを利用する際に注意すべきことがいくつかあります。

見落としがちな注意点を以下にまとめましたのでご覧ください。

特にファミレスを利用する方は、テーブルは広くて良いですが騒がしい時間帯になると声が聞き取りづらくなったりすることも。

逆にカフェや喫茶店だと2人席に通されるとテーブルも狭くなったり、また隣の席との距離感が近くて個人情報が筒抜けの気分になる気がして落ち着けないかもしれません。

松葉 直隆

また、飲食代を出されてしまうと気まずさを覚えたりすることもありますから、ここは貸し借りなしで自分で支払うと良いですね!

店舗型の無料相談

テレビのCMなどでお馴染みの店舗型の無料相談は、ご自身でその店舗の所在を調べて出向くかたちになります。

- ご自身の自宅近くに所在がある場合は申し込みをする必要もない場合もある

- 気軽に来店できる

- キッズスペースが確保されている店舗も多く小さいお子さんがいてもOK

店舗型おすすめランキング1位 保険見直し本舗

100万件の相談実績を持つ大手保険ショップの保険見直し本舗は、店舗型でありながら訪問も可能で柔軟性◎。

提携している保険会社数が40社以上なのは代理店トップクラス!取扱会社が多ければ多いほど、必然的に自分にぴったりの保険を見つけやすくなりますよね。

- 契約実績100万件を突破!

- 提案から加入手続きを経てアフターフォローまでしっかりサポート

- しつこい勧誘は営業方針として禁止している

保険見直し本舗の相談実績は、日本で最初に出来た保険ショップである「保険クリニック」の3倍以上の100万件!

全国に253店舗(2018年11月現在)すべてが直営店。保険相談だけでなくサービスやコンサルティング料も全て何度でも無料。

保険見直し本舗がユーザーに選ばれ続ける理由を是非体験して下さい!

店舗型おすすめランキング2位 保険相談ニアエル (旧ライフル)

保険相談ニアエル(旧ライフル)は、それ自体が特定の保険ショップを運営している訳ではなく、全国の保険ショップを検索・予約ができるポータルサイトです。

全国に1200以上の店舗と提携しているため、どこを選べばいいか悩む方には「おまかせ予約」というサービスも用意されており、最短1時間でピッタリな保険ショップ探してくれます。

- 全国に1200店舗以上のショップと提携

- 希望すれば女性スタッフを優先的に選択することが可能

- しつこい勧誘は担当者変更や他措置も取られるため安心

そのため、HPでは保険ショップごとに女性スタッフやキッズスぺ―スの有無など、店舗情報も細かく確認することが可能。

保険相談ニアエル(旧ライフル)では保険相談所の主要な店舗はしっかり提携を結んでおり、この掲載店舗数は業界No.1の数字です。

店舗型おすすめランキング3位 保険クリニック

保険クリニックは、全国に約190店舗展開する保険の代理店で、約20年の歴史がある老舗代理店です。

取り扱っている保険会社数は41店舗(2019年1月現在)、大手保険会社の生命保険はほぼカバーしているので頼もしいですね。

- アフターサービスまであり、一生涯のサポートを受けられる

- 専門のコンサルタントは5つのマスター資格(家計・住宅ローン・介護・相続・年金)を所持

- キッズルームが用意されている店舗が多い

保険クリニックは、何といってもアフターサービスがあることが強みだと言えます。

相談して終わりではなく、その後についても一生涯サポートしてくれる体制があるのは心強いですよね。

保険代理店の特徴を表で徹底比較!

たくさんの代理店があって迷ってしまう方もいらっしゃると思いますので、ここで代理店を表にして徹底比較してみましょう!

訪問型代理店を表で徹底比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●全国に約60拠点展開 ●平均業界歴11.8年のベテランFP ●選べる6つの嬉しいプレゼント! |

30社 |

|

|

|

●経験5年以上等の評価項目 ●2500人以上が全国で対応 ●1年間無料可能な優待サービスキャンペーン中! |

44社 |

松葉直隆

次に、店舗型の代理店を表にて徹底比較してみましょう。

店舗型代理店を表で比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●店舗型でありながら訪問も可能 ●全国に253店舗(2018年11月現在)すべてが直営店 ●契約実績100万件を突破! |

40社 |

|

|

|

●全国に1200店舗以上のショップと提携 ●保険代理店掲載数はダントツNo1 ●女性スタッフやキッズルームなど詳細選択可 |

―

|

|

|

|

●全国に約190店舗展開 ●アフターサービスありで一生涯のサポート ●キッズルーム保持店舗が多く訪問サービスも充実 |

41社 |

松葉直隆

面倒でも、可能な限り複数の無料相談所を利用するべき!

さて、ここまで無料の保険相談所をご紹介して参りましたがいかがでしょうか。

保険相談検討者

保険会社や保険商品と同じで、保険の代理店もたくさんあって迷ってしまう方も中にはいらっしゃるかもしれません。

松葉 直隆

保険相談書で相談をしたら保険に加入しなければいけないわけではないため、構えず、気軽に考えて大丈夫ですよ。

そして、可能ならば1つの代理店ではなく複数の代理店で相談を受けてみましょう。

複数人に担当してもらうメリット

保険相談検討者

保険に限らずどの業界でも同じことが言えますが、担当してもらう人の質はやはり運という部分も無きにしもあらずです。

保険に限って言えば、保険の相談を何年もしてきている人もいれば、経験の浅い新人に担当される場合もあるでしょう。

こればかりは仕方がないことでもありますので、時間が許す限り、様々な代理店で相談をしてみることに損はありません。

松葉 直隆

複数の商品を知れるメリット

さらに、担当して下さる方によってはあなたに勧めてくる保険の商品も異なってくる可能性も十分にあります。

しかし、保険会社や保険商品は今や五万とある時代。

同じ商品を勧めて来られるほうが稀かもしれません。

松葉 直隆

保険相談検討者

勧めて来られるからには理由があります。

あなたにとってのベストな選択肢が増えることはメリットでしかないでしょう。

長い付き合いになる保険会社と商品とのお付き合い。

損をしないためには、少なくとも2つから3つの代理店に相談をして、比較することができるとなお良いでしょう。

代理店で迷っているならまずはこの店舗へ!

ここまで、保険の見直しや新規加入を検討している方には、無料でプロに相談できる保険の相談窓口をおすすめさせて頂きました。

保険商品は何十年も払い続けるもの。当然、契約する保険会社ともそれだけ長い付き合いになるということ。

多数ある保険会社に保険商品を洗い出して比較、検討するには時間も労力も限られてしまいます。

相談窓口も今やたくさん存在する時代、もしもどこに相談しようか迷われているならば、保険ブリッジ読者にも一番人気の保険見直しラボを試してみてはいかがでしょうか。

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険のことが気になっている今こそ試すとき。

保険見直しラボへ今すぐアクセス!

\1分で完了/

【必読】保険の無料相談で得するために

上記でご紹介させて頂いた保険の相談ができるサービスは全て無料となっていますが、無料だからといってどこでも良いというわけではないですよね。

松葉 直隆

取扱い保険会社の数が多い窓口を選ぶ

保険会社を1つでも多く取り扱っていれば、それだけ選択肢が増えます。

すると、一人ひとり、あるいは各ご家庭に合わせた最適な保険やプランを提案することが可能に。

逆に、取り扱っている保険会社の数が少なければ少ないほど、自社の保険を売るために押し売りに合ったりしかねません。

さらに、選択肢も狭まり、保険の相談をする意味が失われてしまいかねません。

保険会社を多く取り扱っていて、その分多数の商品も熟知している保険の相談窓口や代理店、またFPを選択して利用するようにしましょう。

キャンペーンを利用する

これまでご紹介させて頂いた相談窓口をご覧のとおり、保険の相談窓口によっては時期によってキャンペーンを実施していることがあります。

無料で保険の相談をし、そののちに簡単なアンケートに答えるだけで対象となることがほとんど。

ということはつまり、保険を勧められたりしても加入しなくても対象になるんです!

このお得なキャンペーンを使わない手はないですよね!

複数の保険会社で比較・検討する

先にも説明させて頂きましたが、時間が許す限り複数の窓口での相談、もしくは複数のFPに相談をすることをおすすめします。

複数人に担当してもらうメリット

保険だけに限った話ではありませんが、やはり担当する人の質は代理店によっても違いますし、代理店内であっても違うでしょう。

保険相談検討者

このようなことも鑑みて、様々な代理店で相談が可能ならばしてみるに越したことはありません。

松葉 直隆

複数の商品を知れるメリット

代理店やFPによって、提案される保険の商品も違ってくることも想定されますよね。

保険相談検討者

松葉 直隆

可能であれば、2社3社、あるいは2名以上のFPに話を聞き、様々な商品に触れてより良い保険を選択できるのがベストだと言えます。

認知症に備える保険1 太陽生命の『ひまわり認知症治療保険』

保障の範囲が広い太陽生命の『ひまわり認知症治療保険』

太陽生命の『ひまわり認知症治療保険』は商品名の通り認知症に備える保険ですが、認知症以外にも日本人に多い病気である7大生活習慣病や女性特有の病気にも対応しているため保障の範囲がとても広く人気です。

また、高齢に伴い発症のリスクの高まる白内障や熱中症、転倒による骨折や骨粗しょう症なども対象になっているため保障内容の範囲としてはとても幅広く対応していると言えます。

また健康に心配な方でも「現在入院している方」「既に認知症と診断を受けている方」「過去5年以内に悪性新生物で入院または手術をした方」などを除いては簡単な告知だけで申し込みができます。

それでは具体的な保障内容を見ていきましょう。

契約年齢

20歳~85歳まで

公的介護保険との連動性

非連動型 太陽生命所定の認知症となり180日が経過したら保険金をお支払い

保障の範囲

介護や認知症だけでなく生活習慣病や女性特有の病気、高齢者に多い病気や怪我なども対象

保険料

他の保険会社に比べて簡単な告知で加入できるため、若干割高になっています

保険料払込期間

10年 または終身

保険金受け取り方法

一時金や給付金のみ

『ひまわり認知症治療保険』のメリット

ひまわり認知症治療保険の最大のメリットは、保障範囲の広さですが他にも色々なメリットがあります。

メリット1 契約年齢が85歳までととても長い

保険料の払込期間を10年に設定した場合、契約年齢は短くなってしまいますが、終身に設定すると85歳まで契約も申し込みが可能です。

メリット2 介護や認知症以外にも幅広く対応している

公的介護保険と連動していないため、公的介護保険では保障されない病気もこの保険で補う事ができます。

メリット3 簡単な告知で申し込みができる

認知症の保険を加入しようか迷っている人は、年齢も40歳以降の方が圧倒的に多いと思いますが、現在病気を発症していなくても加入できるか不安な方も少なくないと思います。

ひまわり認知症治療保険は、6つの項目の簡単な告知のみで申し込みができます。

『ひまわり認知症治療保険』のデメリット

どの保険会社にも、当然メリットがあればデメリットもあります。

デメリット1 保険金の削減期間があります

ひまわり認知症治療保険の場合、免責期間ではなく削減期間があります。

ここでいう削減期間とは、契約から1年以内に保険金の支払い事由が発生しても半分の金額しか保障されません。

例えば、認知症治療給付額を300万円と設定した契約で、責任開始から3か月後に認知症となった場合には1年以内なので削減期間となり半分の150万円しか受け取ることができないという事になります。

デメリット2 保険金の受け取り方法が一時金のみ

民間の認知症の中には、認知症と診断されたら年金で毎年保険金を受け取ることのできる商品もありますが、この保険の場合、一時金としてまとめて受け取るタイプのみの取り扱いなので、年金か一時金かを選択することはできません。

デメリット3 保険料の払込期間の選択肢が少ない

保険料の払込期間は10年もしくは終身のどちらかなので、終身を選択した場合一生涯保険料を払い続ける必要があります。

10年を選択した場合、10年ごとに更新がありその都度保険料も上がっていきますので、計画をしっかりと立てておきましょう。

認知症に備える保険2 朝日生命『あんしん介護認知症保険』

介護に手厚い朝日生命の『あんしん介護認知症保険』

朝日生命の『あんしん介護認知症保険』の大きな特徴は、介護と認知症を組み合わせによって手厚くできるという事です。

また要介護1以上の認定が出た場合、保険料の払込が免除されるのも特徴のひとつです。

保険金の受け取り方法も年金タイプと一時金タイプの両タイプを組み合わせる事ができるので、大きなお金の必要になる住宅改修などにも対応でき毎月の決まった支援サービスにも備える事ができます。

年金タイプの場合、介護度によって年金額が変わるので介護度が上がるにつれて年金額も上がっていきます。

それでは具体的な保障内容を見ていきましょう。

契約年齢

40歳~75歳まで

公的介護保険との連動性

完全な連動型

保障の範囲

保障内容は4つのタイプに分かれています。

![]()

組み合わせ自由で単品で加入する事も4つすべてを組み合わせて加入する事もできます。

保険料

各タイプごとに保険料が異なり、年金タイプの場合は一時金タイプよりも高くなります。

また、組み合わせや保険金額により異なりますが、40歳女性で終身の場合、4タイプ全て合わせて約1万5千円前後です。

保険料払込期間

保険料の払込期間は有期型で、60歳~90歳の5年刻みで設定でき、終身型もあります。

保険金受け取り方法

年金タイプと一時金タイプ、また組み合わせにより年金+一時金タイプを選択できます。

『あんしん介護認知症保険』のメリット

介護や認知症を手厚く保障できる『あんしん介護認知症保険』ですが、この保険のメリットを順番に見ていきましょう。

メリット1 年金が一生涯受け取れる

契約期間によって異なりますが、保険期間を終身にすることで要介護1以上であれば、一生涯介護年金を受け取ることができます。

また認知症年金も、朝日生命所定の認知症に該当し、かつ要介護1以上であれば一生涯認知症年金を受け取ることができます。

また、介護認定の見直しで介護度が付かなくなった場合は年金が打ち切られますが、再び要介護1以上になると開始されます。

メリット2 保険料の支払いが免除される

要介護1以上の認定で以後の保険料の払込が免除され、保険料を支払わなくても保障を継続することができます。

メリット3 組み合わせて契約することで保障が充実します

『あんしん介護認知症保険』の最大の特徴でもある充実した保障内容ですが、4つのタイプを自由に組み合わせる事ができ、全てを合わせるととても手厚い保障内容になります。

『あんしん介護認知症保険』のデメリット

手厚い保障を受けられるメリットがありますが、逆を言えば手厚い分保険料が高くなってしまいますよね。

このようにメリットはデメリットにもなってしまいがちなので、加入するうえで判断する材料にするといいでしょう。

デメリット1 保障を充実させると保険料が上がる

これはこの保険だけに言えることではありませんが、不足分をしっかりと補うために保障の範囲を広くしたり、受け取る金額が多くなると当然保険料は上がります。

そのため保険料払込期間満了まで支払い続けられる金額を決めてから保障内容を決める事をオススメします。

デメリット2 契約年齢が40歳からと遅めなので保険料が割高です

保険料は払込期間が長いほど安くなりますが『あんしん介護認知症保険』は契約年齢が40歳からと比較的遅めなので終身でも保険料は高めになってしまいます。

デメリット3 介護一時金タイプは要介護3以上からと厳しい面も

介護年金タイプや認知症年金タイプ、認知症一時金タイプは要介護1以上の認定で保険金を受け取る事ができるのに対し、介護一時金は要介護3以上の認定で、一時金をお支払いするので基準は他のタイプに比べて厳しいという面もあります。

認知症に備える保険3 あいおい生命『積立利率変動型終身保険』

掛け捨てじゃない『積立利率変動型終身保険』

民間の認知症保険の多くは、途中で解約をしても解約返戻金のない掛け捨ての保険になります。

掛け捨ての保険は、解約返戻金のある保険に比べて保険料が安く設定されていますが、保険金を使うことなく死亡してしまった場合、今まで払い込んできた保険料は返ってこないのです。

しかし、三井住友海上あいおい生命の『積立利率変動型終身保険』は、認知症保険を主契約とするのではなく終身保険に特約として終身介護保障特約を付加するので、途中で解約すると主契約部分の終身保険に解約返戻金があるのです。

契約年齢

15歳~50歳

公的介護保険との連動性

連動型+非連動型 介護保障特約は連動しているが終身保険は連動していません。

保障の範囲

要介護2以上の認定を受けて、かつ会社所定の介護状態が180日以上継続している場合に、介護年金や介護一時金を受け取ることができる。

![]()

終身介護保障特約を付加した場合、同時に保険料払込免除特約を付加する事はできません。

保険料

主契約部分である終身保険が積立であるため、保険料が高めに設定されています。

保険料払込期間

60歳払込満了・65歳払込満了など年齢で払込期間を設定したり払込期間を終身にしたりできます。

保険金受け取り方法

年金タイプと終身タイプを選択できます。

![]()

また年金タイプの場合、5年確定年金もしくは終身年金の2パターンから選ぶことができ、一時金タイプでは1倍型・2倍型・4倍型など一時金額も同時に選択できます。

『積立利率変動型終身保険』のメリット

三井住友海上あいおい生命の認知症保険は、『積立利率変動型終身保険』に特約として付加するので、万が一途中で解約した場合には主契約の終身保険部分に解約返戻金がある事がメリットのひとつと言えるでしょう。

メリット1 解約返戻金があります

この解約返戻金は、認知症保険にあるのではなく主契約の終身保険にあります。

そのため、途中で解約した場合には主契約部分に積み立ててある積立金が戻ってくるという事になります。

しかし、特約解約のみの場合には注意しましょう。

メリット2 所定の認知症診断が確定すると年金や一時金を受け取れる

所定の認知症診断が確定もしくは公的介護保険で、要介護2以上の認定で特約の終身介護保障から年金と一時金を受け取ることができます。

メリット3 死亡と介護の保障が備わっている

主契約が終身の死亡保障なので、認知症や介護の保障だけでなく万が一の際にも備えられますので、老後の保険として充実した商品になっています。

『積立利率変動型終身保険』のデメリット

終身保険の特約として付加するタイプの認知症の保障ですが、他の認知症に備える保険に比べて実際に支払う保険料が高いので、とにかく保険料を安くしたいという人にとってはデメリットとなってしまいます。

デメリット1 介護保障だけでなく死亡保障も含まれるので保険料が高い

終身保険に特約として付加するこの保険は、メリットと考える人も言えばデメリットと考える人もおり、保険の目的によって捉え方は変わってきます。

![]()

認知症に備える保障単品の商品ではないため、積み立てをするために保険料が高くなってしまいますので、その点がデメリットとなる事もあります。

デメリット2 認知症に備える特約と保険料払込免除特約を同時に付加できない

『積立利率変動型終身保険』には保険料払込免除特約を付加できますが、認知症や介護に備えるための終身介護保障特約を付加すると保険料払込免除特約を付加できない事になっています。

デメリット3 主契約を解約すると特約の介護保障も消滅してしまう

保険料の払込が困難になってしまったり、死亡保障が必要なくなってしまい、途中で解約をしてしまうと、特約として付加した終身介護保障も同時に消滅してしまいますので注意しましょう。

認知症保険の注意点

公的介護保険の要介護度は変わることがあります

公的介護保険の介護度は、国の改正などに伴い認定基準が変わることがあります。

ここ数年でも何度か細かく改正されており、今まで要介護2の認定基準だったものが要介護1に下がったり、介護度だけでなく自己負担額の改正もされて、1割負担だけだったのが収入に応じて2割や3割負担になってきています。

実際に今後どのように改正に伴い変更されるかは定かではありませんが、定期的に情報を取り入れておくことも大切です。

保険会社によって保障内容がかなり違うので、きちんと内容を把握しましょう

保険会社によって公的介護保険と連動しているか、独自の認定基準を持っているのかも違い、仕組みなども全く違います。

そのため、加入する際にはご自分の保険がどんな保障内容なのかをしっかりと理解し把握しておかなくてはいけません。

介護1の認定がおりたから保険金を受け取れると思っていても、蓋を開けたら要介護3以上の認定でしか保障がされなかったというケースや、年金で受け取れると思っていたのに一時金しかないと言われたというケースも少なくありません。

このような事の無いように、どういう状態になったらどのように保険金を受け取れるのか、保険料や払込期間はどれくらいなのかなど具体的に知っておきましょう。

保険料の払込期間は計画を立てて決めましょう

保険料の払込期間は契約内容によって異なりますので、まずはご加入前に保険料の金額と保険料を払い続ける期間を確認しましょう。

![]()

定年退職後や収支のバランスの変化などで保険料の払込が困難になってしまい、途中で解約しなければいけなくなってしまうと、ほとんどの認知症保険は解約返戻金が無いので、それまで支払ってきた保険料が無駄になってしまいます。

そのため、計画をしっかりと立てて払い続けられる金額や、年齢などに合わせて保険料額と払込期間を決めましょう。

まとめ

認知症と言うと、先の事だと思ってあまり身近ではないかも知れませんが、年齢の若いうちに契約すると比較的保険料も安くなりますので家計の負担も少なくなります。

認知症に対応した民間の保険は、保険会社によって内容が全く異なる事もあるため自分の考えに合った保険を探すために、複数の保険会社の商品を比較するとベストな商品が見つかるかも知れません。

それぞれの商品の特徴や異なる部分を理解して、自分はどのような内容が良いのか、自分や家族にとってはどのような保障が必要かなどを考え加入する事をオススメします。

![]()

また、認知症に備える保障内容もそうですが、保障を充実させすぎて保険料が高くなり家計を圧迫してしまうとかえって無駄な保険になってしまうので、保障内容と保険料のバランスを考える事も大切です。

公的介護保険で足りない分は貯蓄で補うのか、貯蓄が苦手で保険で補うのか、認知症に備える保険に加入する目的をはっきりとさせることで、保険を選びやすくなりますので、何のために加入するのかを自分の中で決めておきましょうね。