がんと言う疾病は、もはや遠い存在ではなく、私たちの日常に密接に関わる疾病であることは、皆さんご承知の通りです。

がん罹患に対する恐怖は誰もが抱えていますが、実際に万が一がんに罹患した場合の具体的対策を講じている方は、そう多くはないのが現状ではないでしょうか。

がんに留まらず、漠然とした恐怖は私たちの日常に多数存在します。

しかしながらそれらの恐怖は、知識の習得で如何様にでも払拭する事が可能なのです。

そこで今回は、がんの基礎知識をきちんと取得した上で、がん保険の必要性や種類を理解し、闇雲にがんを恐れるのではなく、その対策の講じ方をご紹介してまいりたいと思います。

目次

1.医療保険の基礎知識

1.1公的医療制度とは

1.2受けられる保障の種類

2.日本人の死因データ

2.1死因別死亡者数

2.2主要死因別死亡率推移

3.主要がんの基礎知識

3.1がんの分類

3.2胃がんの罹患率と死亡率

3.3肺がんの罹患率と死亡率

3.4乳がんの罹患率と死亡率

3.5大腸がんの罹患率と死亡率

3.6子宮がんの罹患率と死亡率

4.がんにかかる経費

4.1主要がんの治療費

4.2治療費以外の支出

4.3罹患による家計への影響

5.がん保険とは

5.1仕組みと特徴

5.2保障内容から見るがん保険

5.3保険期間から見るがん保険

6.定期型と終身型の違い

6.1保険期間

6.2保険料

7.おすすめがん保険終身型

7.1人気別に見るがん保険

7.2保険料別に見るがん保険

8.まとめ

1.医療保険の基礎知識

さて、がん保険終身型の情報を見る前に、まず知るべきは、公的医療制度です。

医療機関の窓口で健康保険証を提示すれば、医療費の自己負担額が軽減されることは、みなさんご存知のことです。

しかしながら実は公的医療制度は、様々な保障制度を設けているのです。

この部分の情報をきっちり抑えることで、私的医療保険の選択肢がぐっとクリアになりますので、民間保険商品選択の際の参考にしましょう。

1.1公的医療制度とは

公的医療制度は、公的年金などと同様に、相互扶助の考えに基づいて構成されています。

加入者が保険料を負担しあい、有事の時にはプールされた保険料から、様々な保障を行うようシステム化されています。

企業勤務の方は社会保険料として給与から控除されており、それ以外の国民健康保険の方は、保険者である居住地の自治体などから発送される振込用紙で、お支払いをしていると言えばお分かりいただけるでしょう。

そんな公的医療制度ですが、お手元の健康保険証を見ていただくとお分かりのように、下記の4種類があります。

| 国民健康保険 | 国民健康保険被保険者証 | 世帯主 |

| 国民健康保険被扶養者証 | 扶養家族 | |

| 社会保険 | 健康保険被保険者証 | 被保険者 |

| 健康保険被扶養者証 | 扶養家族 |

1.2受けられる保障の種類

それでは、実際の保障制度はどうなっているのでしょうか。

健康保険と言うと、先ほども申し上げた通り、風邪やケガなどで医療施設で診察を受けた場合の、自己負担額の軽減が根強い印象かと思いますが、私たちがその情報を正確に把握していないため、健康保険により受けられる公的医療保障は、実はかなりの数が存在します。

そこで下記の主だった保障制度を、ご覧ください。

|

区分

|

給付の種類 | ||

| 被保険者 | 被扶養者 | ||

|

病気やけがをしたとき

|

被保険者証で治療を受ける

|

療養給付 | 家族療養費 |

| 入院時食事療養費 |

家族訪問看護療養費

|

||

| 入院時生活療養費 | |||

| 保険外併用療養費 | |||

| 訪問看護療養費 | |||

|

立て替え払い

|

療養費 | 家族療養費 | |

| 高額療養費 | 高額療養費 | ||

| 高額介護合算療養費 | 高額介護合算療養費 | ||

| 緊急時の移送 | 移送費 | 家族移送費 | |

| 療養のための欠勤 | 傷病手当金 | – | |

| 出産/死亡/退職 |

出産

|

出産育児一時金 |

家族出産育児一時金

|

| 出産手当金 | |||

| 死亡 | 埋葬費 | 家族埋葬費 | |

|

退職後

(継続/一定期間給付) |

傷病手当 |

–

|

|

| 出産手当金 | |||

| 出産育児一時金 | |||

| 埋葬費 | |||

一家の大黒柱が倒れた際に、必要な治療費に関しては「高額医療費」

同じく一家の大黒柱が疾病などにより、休退職に陥った場合は「傷病手当金」

などの受給が可能となっています。

これらの制度の利用により、ある程度の範疇内で、医療機関で受ける治療費に関わる自己負担費用が、軽減されるようになっています。

またこの他に、医療費支払いに際して活用できる制度が、下記になります。

| 高額医療費の払い戻し申請 | 自己負担限度額を超過した、支払済みの高額医療費に関して、所定の申請を行うことで全額または一部が還元される |

| 世帯合算 | 1疾病では自己負担限度額を超過しなくても、同一世帯内であれば合算可能で、自己負担限度額超過分に関して、全額または一部が還元される |

| 多数該当 | 長期間高額医療費の支給を受ける場合、年3回以上であれば4回目からの自己負担額が軽減される |

| 限度額適用認定証 | 高額な医療費が見込まれる疾病の場合、あらかじめ保険者に申請をしておけば、受診医療機関での窓口における自己負担額を軽減できる |

| 高額医療費受領委任払制度 | 保険者へ「医療費支払困難」との申立てをすることにより、高額療養費の請求/受付を医療機関が代行してくれる |

| 高額療養費支払資金貸付制度 | 医療費支払が困難な場合、保険者に事前に申請をすることで、医療費の8~9割までの貸付金を受ける事が出来る |

| 高額医療費貸付制度 |

勿論、治療などに関わる医療費を、完全にカバー出来るわけではありませんが、一部でも負担軽減がなされれば、治療費などによる家計への打撃を軽減することが出来ます。

つまりは、これらの保障部分に関して、民間の保険会社販売の保険商品で、過度にバックアップをする必要性が、非常に低いと言うことになります。

これから私的保険に加入される方、現在契約中の保険内容を再検討したい方は、まずこの部分を念頭に置いておいて下さい。

しかしながら、何らかの保障を得られる、メリットの高い公的医療制度ですが、国民年金などと同様に、昨今の少子高齢化や医療費の増大などにより、その制度を維持すること自体に、無理が生じているのが実態です。

つまりこの公的制度が、いつまで現在のような保障制度を維持できるかどうかは非常に曖昧であり、見通しは暗いものとなっています。

さらに言えばこの制度には、重大な落とし穴があります。

保障される金額の上限が、「思ったよりも高くはない」と言う実態を抱えているばかりでなく、がんなどの治療に利用する先進医療などへの対応が全くなされていない為、全額自己負担となる治療が存在するからです。

やはり、公的医療制度だけに頼ると言うのは、多少なりともリスクを抱えざるを得ないことも、念頭に置くべきポイントとなっています。

2.日本人の死因データ

さて、公的医療制度をご理解いただいたところで、実際に私たち日本人が、どのような疾病によりその命を終えているのか、死因に関するデータを見てまいりましょう。

2.1死因別死亡者数

まずは死因別に、その死亡者数を見てまいりましょう。

下記は厚生労働省発表の、主な死因別死亡者数を示したデータです。

明らかに、がんである悪性新生物による死亡者数が多く、実に死亡要因の1/3も占めていることが、見て取れます。

端的に申し上げれば、3人に1人の割合で、何らかのがんを発症していると言うことになります。

それほどがんと言う疾患が、私たちの身近に横たわっている存在であることが、お分かりいただけるでしょう。

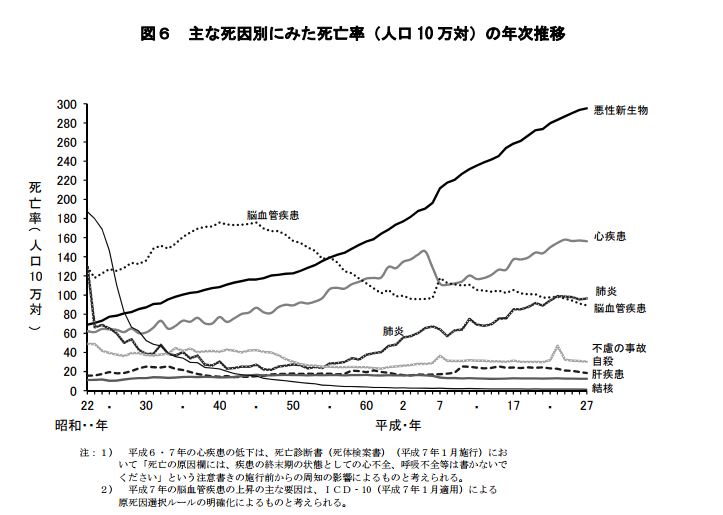

2.2主要死因別死亡率推移

続いては、同じく厚生労働省が発信している、主要死因別死亡率推移です。

昨今の健康ブームなども追い風となり、脳血管の死亡者数推移は軽減されているものの、やはりがん(悪性新生物)による死亡者数が、右肩上がりで増加をしているのが、見てとれます。

3.主要がんの基礎知識

では、3人に1人の割合で発症するがんは、どのような疾病なのでしょうか。

ここからは、がんに対する基礎知識を、取得してまいりましょう。

3.1がんの分類

がんと一口に言ってもその呼び名は数種類あり、「がん」「癌」「腫瘍」「肉腫」などとされていますが、その分類は概ね発生する臓器や部分によって、下記のように大別されています。

| がん (悪性腫瘍・悪性新生物) | ||

|

造血器

|

固形腫瘍 | |

| 癌腫(癌) | 肉腫 | |

| 白血病 | 肺がん | 骨肉腫 |

| 悪性リンパ腫 | 乳がん | 軟骨肉腫 |

| 骨髄腫など | 胃がん | 横紋筋肉腫 |

| – | 大腸がん | 平滑筋肉腫 |

| 子宮がん | 線維肉腫 | |

| 卵巣がん | 脂肪肉腫 | |

| 喉頭がん | 血管肉腫など | |

| 咽頭がん | – | |

| 舌がんなど | ||

様々な種類の疾病ががんに該当することが、お分かりいただけるかと思います。

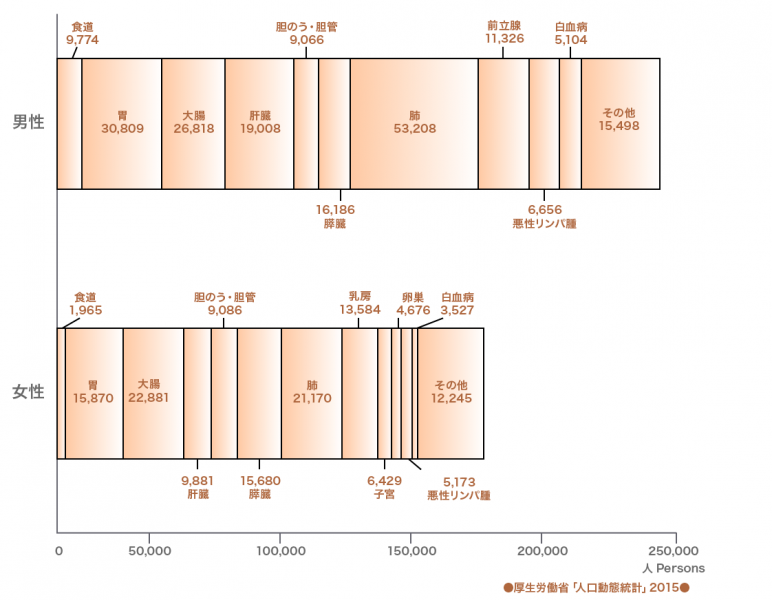

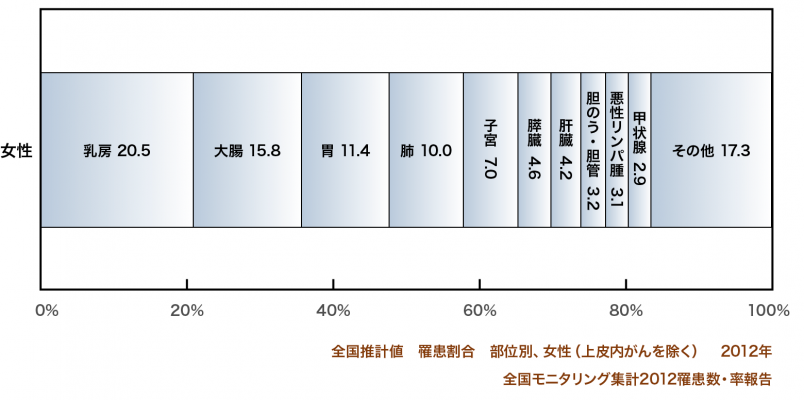

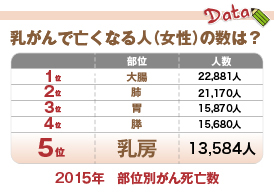

下記の図、は日本対がん協会が発信している、部位別の死亡者数統計です。

性別により疾患部位は異なりますが、男性であれば「肺がん」、女性であれば「大腸がん」が、最も多い死亡要因とされています。

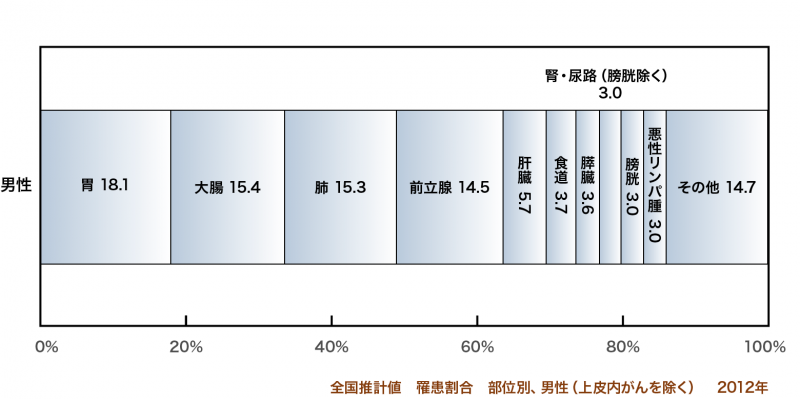

次は部位別に見る罹患率です。

男性は、前立腺などの男性特有の部位が、女性も乳房などの女性特有の部位が、エントリーしているのが、見てとれます。

それではこれらのがんの中でも、とりわけ代表格とも言うべき疾病種を次章にて、見てまいりましょう。

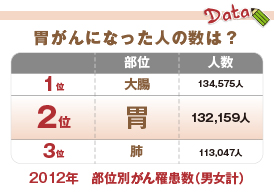

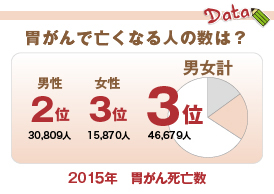

3.2胃がんの罹患率と死亡率

実は罹患率/死亡率が最も高いのが、胃がんです。

そこでまずは、胃の構造自体を見てまいりましょう。

最も胃がんが発生する部位は幽門部で、胃の出口や十二指腸へと繋がっていきます。

胃がん事態は、食生活、とりわけ食塩の過剰摂取などが、大きく関わるとされています。

近年身近に聞こえるようになったピロリ菌も、発症要因の一つともされています。

しかしながら早期発見であれば、比較的良好な予後が得られるがんでもあります。

胃がんは、摂取した食物を消化する胃内部の内側に位置する粘膜に発生し、徐々に外側に向かって浸潤していきますが、先ほども申し上げたように、早期発見/早期治療が行われれば、根治が望めるがんであるとされています。

それでは胃がんによる罹患率や死亡率も、改めて押さえておきましょう。

私たちに無くてはならない検索ツールとなったインターネットなどから、生活習慣に関する情報も入手しやすくなり、食生活などへの意識改善がなされ、男女計では死亡要因3位へと変化してまいりました。

そうは言うものの、国立がん研究センターが発信する、本年中にがんを要因とした死者数予測データを、ご覧下さい。

| 男女計 | 男性 | 女性 | |||

| 部位 | 死亡数 | 部位 | 死亡数 | 部位 | 死亡数 |

| 全がん | 378,000 | 全がん | 222,000 | 全がん | 156,000 |

| 肺 | 78,000 | 肺 | 55,600 | 大腸 | 24,700 |

| 大腸 | 53,000 | 胃 | 31,000 | 肺 | 22,400 |

| 胃 | 47,400 | 大腸 | 28,300 | 膵臓 | 16,900 |

| 膵臓 | 34,100 | 肝臓 | 17,900 | 胃 | 16,400 |

| 肝臓 | 27,500 | 膵臓 | 17,100 | 乳房 | 14,400 |

| 胆嚢・胆管 | 18,900 | 前立腺 | 12,200 | 肝臓 | 9,600 |

| 乳房(女性) | 14,400 | 胆嚢・胆管 | 9,500 | 胆嚢・胆管 | 9,400 |

| 前立腺 | 12,200 | 食道 | 9,300 | 子宮 | 6,700 |

| 悪性リンパ腫 | 12,200 | 悪性リンパ腫 | 6,800 | 悪性リンパ腫 | 5,400 |

| 食道 | 11,300 | 腎・尿路 (膀胱除く) |

6,300 | 卵巣 | 4,800 |

| 腎・尿路 (膀胱除く) |

9,700 | 膀胱 | 6,100 | 腎・尿路 (膀胱除く) |

3,400 |

| 膀胱 | 8,800 | 口腔・咽頭 | 5,400 | 白血病 | 3,400 |

| 白血病 | 8,400 | 白血病 | 5,000 | 膀胱 | 2,700 |

| 口腔・咽頭 | 7,700 | 多発性骨髄腫 | 2,100 | 口腔・咽頭 | 2,300 |

| 子宮 | 6,700 | 脳・中枢神経系 | 1,500 | 多発性骨髄腫 | 2,100 |

| 卵巣 | 4,800 | 喉頭 | 900 | 食道 | 2,000 |

| 多発性骨髄腫 | 4,200 | 皮膚 | 800 | 甲状腺 | 1,200 |

| 脳・中枢神経系 | 2,600 | 甲状腺 | 600 | 脳・中枢神経系 | 1,100 |

| 甲状腺 | 1,800 | 皮膚 | 900 | ||

| 皮膚 | 1,700 | 喉頭 | 100 | ||

| 喉頭 | 1,000 | ||||

| (再掲) | (再掲) | (再掲) | |||

| (結腸) | (37,100) | (結腸) | (18,200) | (結腸) | (18,900) |

| (直腸) | (15,800) | (直腸) | (10,100) | (直腸) | (5,800) |

| (子宮頸部) | (3,000) | (子宮頸部) | (3,000) | ||

| (子宮体部) | (2,600) | (子宮体部) | (2,600) | ||

その数実に47,400人と、決して少なくない方々が胃がんにより逝去されると言うことになります。

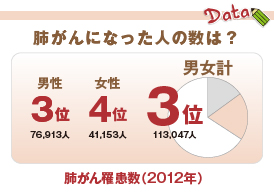

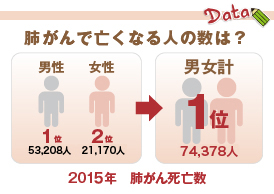

3.3肺がんの罹患率と死亡率

男女問わず罹患率/死亡率が上昇しているのが、肺がんです。

まずは肺の構造自体を見てまいりましょう。

私たちが呼吸をする上でなくてはならないのが肺です。

呼吸によって得た酸素を肺に取り込み、体内にある二酸化炭素を排出する役割を、担っています。

鼻や口から入った空気は気管を通じて左右の肺へと取り込まれ、その気管支の末端は酸素と二酸化炭素の交換を担う肺胞へとつながっていきます。

左右の肺は非対称で、右側には上葉/中葉/下葉の3つ、左側は心臓に隣接しているため、上葉/下葉とに分かれています。

肺がんには、小細胞がんと非小細胞がんがあり、非小細胞がんは腺がん/扁平上皮がん/大細胞がんの3種となっています。

そんな肺がんですが、大きく分けて肺門部/肺野部に発生します。

肺門部は肺の入り口の太い気管支を指し、扁平上皮がんが多く、肺野部と呼ばれる気管支の末梢から肺胞のある肺の奥の部分には、腺がんという種類のがんが多くを占めています。

肺門部のがんは喀痰細胞診や気管支鏡で見つけやすい半面、X線検査では見つけにくいとされていますが、一方で肺野部のがんはX線写真で見つけやすいとされています。

それでは肺がんによる罹患率や死亡率も、改めて押さえておきましょう。

ご覧いただくとお分かりのように、肺がんで死亡される方の人数は、全がん中1位となっています。

前章でのデータを今一度、見てまいりましょう。

| 男女計 | 男性 | 女性 | |||

| 部位 | 死亡数 | 部位 | 死亡数 | 部位 | 死亡数 |

| 全がん | 378,000 | 全がん | 222,000 | 全がん | 156,000 |

| 肺 | 78,000 | 肺 | 55,600 | 大腸 | 24,700 |

| 大腸 | 53,000 | 胃 | 31,000 | 肺 | 22,400 |

| 胃 | 47,400 | 大腸 | 28,300 | 膵臓 | 16,900 |

| 膵臓 | 34,100 | 肝臓 | 17,900 | 胃 | 16,400 |

| 肝臓 | 27,500 | 膵臓 | 17,100 | 乳房 | 14,400 |

| 胆嚢・胆管 | 18,900 | 前立腺 | 12,200 | 肝臓 | 9,600 |

| 乳房(女性) | 14,400 | 胆嚢・胆管 | 9,500 | 胆嚢・胆管 | 9,400 |

| 前立腺 | 12,200 | 食道 | 9,300 | 子宮 | 6,700 |

| 悪性リンパ腫 | 12,200 | 悪性リンパ腫 | 6,800 | 悪性リンパ腫 | 5,400 |

| 食道 | 11,300 | 腎・尿路 (膀胱除く) |

6,300 | 卵巣 | 4,800 |

| 腎・尿路 (膀胱除く) |

9,700 | 膀胱 | 6,100 | 腎・尿路 (膀胱除く) |

3,400 |

| 膀胱 | 8,800 | 口腔・咽頭 | 5,400 | 白血病 | 3,400 |

| 白血病 | 8,400 | 白血病 | 5,000 | 膀胱 | 2,700 |

| 口腔・咽頭 | 7,700 | 多発性骨髄腫 | 2,100 | 口腔・咽頭 | 2,300 |

| 子宮 | 6,700 | 脳・中枢神経系 | 1,500 | 多発性骨髄腫 | 2,100 |

| 卵巣 | 4,800 | 喉頭 | 900 | 食道 | 2,000 |

| 多発性骨髄腫 | 4,200 | 皮膚 | 800 | 甲状腺 | 1,200 |

| 脳・中枢神経系 | 2,600 | 甲状腺 | 600 | 脳・中枢神経系 | 1,100 |

| 甲状腺 | 1,800 | 皮膚 | 900 | ||

| 皮膚 | 1,700 | 喉頭 | 100 | ||

| 喉頭 | 1,000 | ||||

| (再掲) | (再掲) | (再掲) | |||

| (結腸) | (37,100) | (結腸) | (18,200) | (結腸) | (18,900) |

| (直腸) | (15,800) | (直腸) | (10,100) | (直腸) | (5,800) |

| (子宮頸部) | (3,000) | (子宮頸部) | (3,000) | ||

| (子宮体部) | (2,600) | (子宮体部) | (2,600) | ||

実に78,000人の方が、肺がんにより逝去されるとされ、非常に罹患率が高くかつ死亡率も高い疾病であることが、見て取れます。

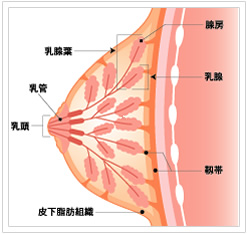

3.4乳がんの罹患率と死亡率

著名人などのカミングアウトなどにより、昨今メディアなどで多くみられるようになった乳がんですが、早期発見がキーとなることが、一般的に知識として浸透してきました。

そこで、まずは乳房の構造自体を見てまいりましょう。

乳房は主に、組織を形成するじん帯と脂肪、またそれらに守られた乳腺葉/乳頭へつながる乳管の4種で成り立っています。

腺房という組織が乳管でつながれたまとまりを乳腺小葉、乳腺小葉が乳管でつながれたまとまりを乳腺葉と呼びます。

乳腺葉は乳頭から放射線状に15~20配置されており、乳頭からつながる乳管を軸とし、ぶどうの房状につながっているのが乳腺葉、ぶどうの房全体が乳腺葉、ぶどうの粒が乳腺小葉とイメージいただくと分かり易いかと思います。

出産に合わせて乳腺小葉で産生される母乳は、乳管を通って乳頭から外へと排出されます。

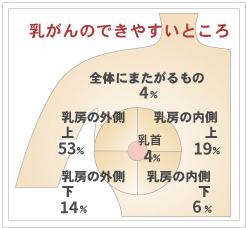

乳がんが発生しやすい箇所は下記のような割合になっています。

| 乳房外側上部 | 53% |

| 乳房内側上部 | 19% |

| 乳房外側下部 | 14% |

| 乳首付近 | 4% |

その多くが乳管で発生する乳管がんで、乳腺小葉で発生する小葉がんが続きます。

それでは乳がんによる罹患率や死亡率も、改めて押さえておきましょう。

女性の罹患率で最も多いのが乳がんで、その発症年齢は年々若年化が進んでいます。

また女性特有の疾病と思われがちですが、男性にも可能性があり、女性のそれと比較して予後が悪くなりやすいと言う傾向が見られます。

| 男女計 | 男性 | 女性 | |||

| 部位 | 死亡数 | 部位 | 死亡数 | 部位 | 死亡数 |

| 全がん | 378,000 | 全がん | 222,000 | 全がん | 156,000 |

| 肺 | 78,000 | 肺 | 55,600 | 大腸 | 24,700 |

| 大腸 | 53,000 | 胃 | 31,000 | 肺 | 22,400 |

| 胃 | 47,400 | 大腸 | 28,300 | 膵臓 | 16,900 |

| 膵臓 | 34,100 | 肝臓 | 17,900 | 胃 | 16,400 |

| 肝臓 | 27,500 | 膵臓 | 17,100 | 乳房 | 14,400 |

| 胆嚢・胆管 | 18,900 | 前立腺 | 12,200 | 肝臓 | 9,600 |

| 乳房(女性) | 14,400 | 胆嚢・胆管 | 9,500 | 胆嚢・胆管 | 9,400 |

| 前立腺 | 12,200 | 食道 | 9,300 | 子宮 | 6,700 |

| 悪性リンパ腫 | 12,200 | 悪性リンパ腫 | 6,800 | 悪性リンパ腫 | 5,400 |

| 食道 | 11,300 | 腎・尿路 (膀胱除く) |

6,300 | 卵巣 | 4,800 |

| 腎・尿路 (膀胱除く) |

9,700 | 膀胱 | 6,100 | 腎・尿路 (膀胱除く) |

3,400 |

| 膀胱 | 8,800 | 口腔・咽頭 | 5,400 | 白血病 | 3,400 |

| 白血病 | 8,400 | 白血病 | 5,000 | 膀胱 | 2,700 |

| 口腔・咽頭 | 7,700 | 多発性骨髄腫 | 2,100 | 口腔・咽頭 | 2,300 |

| 子宮 | 6,700 | 脳・中枢神経系 | 1,500 | 多発性骨髄腫 | 2,100 |

| 卵巣 | 4,800 | 喉頭 | 900 | 食道 | 2,000 |

| 多発性骨髄腫 | 4,200 | 皮膚 | 800 | 甲状腺 | 1,200 |

| 脳・中枢神経系 | 2,600 | 甲状腺 | 600 | 脳・中枢神経系 | 1,100 |

| 甲状腺 | 1,800 | 皮膚 | 900 | ||

| 皮膚 | 1,700 | 喉頭 | 100 | ||

| 喉頭 | 1,000 | ||||

| (再掲) | (再掲) | (再掲) | |||

| (結腸) | (37,100) | (結腸) | (18,200) | (結腸) | (18,900) |

| (直腸) | (15,800) | (直腸) | (10,100) | (直腸) | (5,800) |

| (子宮頸部) | (3,000) | (子宮頸部) | (3,000) | ||

| (子宮体部) | (2,600) | (子宮体部) | (2,600 | ||

先ほど同様に死亡予測において、乳がんは14,400人とされています。

自治体や医療機関などでさかんに奨励されているマンモグラフィー検査などは、年齢を問わずに積極的に受診すべき検査項目となっているのです。

3.5大腸がんの罹患率と死亡率

かつては欧米人に多く見られた大腸がんですが、食生活の変化による食物繊維摂取不足などを背景に、日本人の間でも多くみられるようになりました。

まずは大腸の構造自体を見てまいりましょう。

腸は非常に長い臓器で、その全長は約2mもあり、大きく結腸/直腸/肛門の3類に大別されています。

食物は、小腸から大腸に入るとまず盲腸を通過し、上向の上行結腸/横に進む横行結腸/下に向かう下行結腸、そこからS状結腸を通過した後、直腸を下って肛門から排出されます。

先ほども申し上げた通り、大腸がんの死亡数は食の欧米化などの影響を背景に、増加傾向にあるばかりでなく、今後も増加が見られると予想されています。

しかし、早期に発見して治療すればほぼ治癒が可能なので、こちらも早期発見が大切となります。

それでは大腸がんによる罹患率や死亡率も、改めて押さえておきましょう。

胃がんを抜いて罹患率/死亡者数が1位となった大腸がんの早期発見に対する意識は、格段に上がっています。

それでは、先ほどと同様に、国立がん研究センターが発信する、本年中にがんを要因とした死者数予測データを、見てまいりましょう。

| 男女計 | 男性 | 女性 | |||

| 部位 | 死亡数 | 部位 | 死亡数 | 部位 | 死亡数 |

| 全がん | 378,000 | 全がん | 222,000 | 全がん | 156,000 |

| 肺 | 78,000 | 肺 | 55,600 | 大腸 | 24,700 |

| 大腸 | 53,000 | 胃 | 31,000 | 肺 | 22,400 |

| 胃 | 47,400 | 大腸 | 28,300 | 膵臓 | 16,900 |

| 膵臓 | 34,100 | 肝臓 | 17,900 | 胃 | 16,400 |

| 肝臓 | 27,500 | 膵臓 | 17,100 | 乳房 | 14,400 |

| 胆嚢・胆管 | 18,900 | 前立腺 | 12,200 | 肝臓 | 9,600 |

| 乳房(女性) | 14,400 | 胆嚢・胆管 | 9,500 | 胆嚢・胆管 | 9,400 |

| 前立腺 | 12,200 | 食道 | 9,300 | 子宮 | 6,700 |

| 悪性リンパ腫 | 12,200 | 悪性リンパ腫 | 6,800 | 悪性リンパ腫 | 5,400 |

| 食道 | 11,300 | 腎・尿路 (膀胱除く) |

6,300 | 卵巣 | 4,800 |

| 腎・尿路 (膀胱除く) |

9,700 | 膀胱 | 6,100 | 腎・尿路 (膀胱除く) |

3,400 |

| 膀胱 | 8,800 | 口腔・咽頭 | 5,400 | 白血病 | 3,400 |

| 白血病 | 8,400 | 白血病 | 5,000 | 膀胱 | 2,700 |

| 口腔・咽頭 | 7,700 | 多発性骨髄腫 | 2,100 | 口腔・咽頭 | 2,300 |

| 子宮 | 6,700 | 脳・中枢神経系 | 1,500 | 多発性骨髄腫 | 2,100 |

| 卵巣 | 4,800 | 喉頭 | 900 | 食道 | 2,000 |

| 多発性骨髄腫 | 4,200 | 皮膚 | 800 | 甲状腺 | 1,200 |

| 脳・中枢神経系 | 2,600 | 甲状腺 | 600 | 脳・中枢神経系 | 1,100 |

| 甲状腺 | 1,800 | 皮膚 | 900 | ||

| 皮膚 | 1,700 | 喉頭 | 100 | ||

| 喉頭 | 1,000 | ||||

| (再掲) | (再掲) | (再掲) | |||

| (結腸) | (37,100) | (結腸) | (18,200) | (結腸) | (18,900) |

| (直腸) | (15,800) | (直腸) | (10,100) | (直腸) | (5,800) |

| (子宮頸部) | (3,000) | (子宮頸部) | (3,000) | ||

| (子宮体部) | (2,600) | (子宮体部) | (2,600) | ||

大腸がんにより逝去される人数は53,000人とされる上、進行が進むと人工肛門などの装着を行わなければならず、クオリティ オブライフに大きな影を落としますので、こちらも定期的検査を習慣づけましょう。

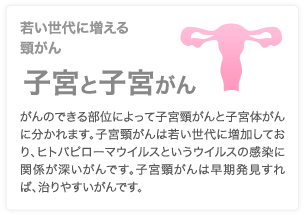

3.6子宮がんの罹患率と死亡率

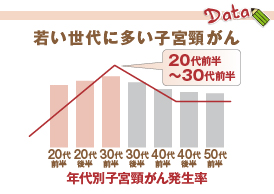

年々その発症が若年層に広がりを見せているのが、子宮がんです。

予防ワクチンの開発も進んではいますが、接種可能年齢に限りがある為、やはり定期健診を習慣付けるべき疾病です。

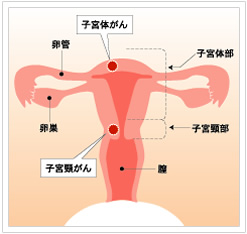

そこでまずは子宮の構造自体を見てまいりましょう。

子宮は、女性の下腹部骨盤内に位置し、その形状は洋梨を逆さまにしたようになっています。

膣につながる部分が、子宮頸部、赤ちゃんができると出産までとどまる部分が、子宮体部です。

子宮がんには、その発症部位により「子宮頸がん」「子宮体がん」とに大別されますが、原因も発祥のメカニズムも全く異なっています。

子宮頸がんが多く発生するのは、子宮頸部の入り口である外子宮口のあたりで、がん細胞の増殖は比較的緩やかで、正常な細胞が浸潤がんになるのに5~10年を必要とするとされています。

そのため、定期的に検診を受ければ、がんの前段階で見つけることが可能となっています。

子宮体がんは、「子宮内膜がん」ともいわれるように、子宮内膜に多く発生します。

内膜は妊娠をしていない状況では生理の時に剥離されるので、閉経前に子宮体がんが発生することは僅かとされています。

年齢別にみた罹患率は、40歳代後半から増加して50歳代から60歳代にピークを迎え、その後減少傾向を見せます。

子宮体がんの検診は国の指針では勧められていませんが、子宮体がんは症状が進行していない早期の段階で不正出血を起こすことが多く、少量でも出血があれば、すぐに医療機

関を受診し、早期発見をはかりましょう。

それでは子宮がんによる罹患率や死亡率も、改めて押さえておきましょう。

前述にもありますように、その発症年齢は年々若年化を見せています。

国立がん研究センターが発信する、本年中にがんを要因とした死者数予測データを、見てまいりましょう。

| 男女計 | 男性 | 女性 | |||

| 部位 | 死亡数 | 部位 | 死亡数 | 部位 | 死亡数 |

| 全がん | 378,000 | 全がん | 222,000 | 全がん | 156,000 |

| 肺 | 78,000 | 肺 | 55,600 | 大腸 | 24,700 |

| 大腸 | 53,000 | 胃 | 31,000 | 肺 | 22,400 |

| 胃 | 47,400 | 大腸 | 28,300 | 膵臓 | 16,900 |

| 膵臓 | 34,100 | 肝臓 | 17,900 | 胃 | 16,400 |

| 肝臓 | 27,500 | 膵臓 | 17,100 | 乳房 | 14,400 |

| 胆嚢・胆管 | 18,900 | 前立腺 | 12,200 | 肝臓 | 9,600 |

| 乳房(女性) | 14,400 | 胆嚢・胆管 | 9,500 | 胆嚢・胆管 | 9,400 |

| 前立腺 | 12,200 | 食道 | 9,300 | 子宮 | 6,700 |

| 悪性リンパ腫 | 12,200 | 悪性リンパ腫 | 6,800 | 悪性リンパ腫 | 5,400 |

| 食道 | 11,300 | 腎・尿路 (膀胱除く) |

6,300 | 卵巣 | 4,800 |

| 腎・尿路 (膀胱除く) |

9,700 | 膀胱 | 6,100 | 腎・尿路 (膀胱除く) |

3,400 |

| 膀胱 | 8,800 | 口腔・咽頭 | 5,400 | 白血病 | 3,400 |

| 白血病 | 8,400 | 白血病 | 5,000 | 膀胱 | 2,700 |

| 口腔・咽頭 | 7,700 | 多発性骨髄腫 | 2,100 | 口腔・咽頭 | 2,300 |

| 子宮 | 6,700 | 脳・中枢神経系 | 1,500 | 多発性骨髄腫 | 2,100 |

| 卵巣 | 4,800 | 喉頭 | 900 | 食道 | 2,000 |

| 多発性骨髄腫 | 4,200 | 皮膚 | 800 | 甲状腺 | 1,200 |

| 脳・中枢神経系 | 2,600 | 甲状腺 | 600 | 脳・中枢神経系 | 1,100 |

| 甲状腺 | 1,800 | 皮膚 | 900 | ||

| 皮膚 | 1,700 | 喉頭 | 100 | ||

| 喉頭 | 1,000 | ||||

| (再掲) | (再掲) | (再掲) | |||

| (結腸) | (37,100) | (結腸) | (18,200) | (結腸) | (18,900) |

| (直腸) | (15,800) | (直腸) | (10,100) | (直腸) | (5,800) |

| (子宮頸部) | (3,000) | (子宮頸部) | (3,000) | ||

| (子宮体部) | (2,600) | (子宮体部) | (2,600) | ||

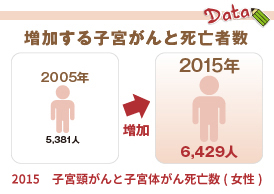

女性に多く見られる疾患とは言え、実に6,700人の方が子宮がんにより逝去されると言われています。

こちらも乳がんと同様に、早期発見/早期治療が大切になりますので、定期的検査を習慣づけておきましょう。

4.がんにかかる経費

ここまでで、3人に1人が何がしかのがんを発症する可能性があること、また前章でご案内した詳細データを見ることにより、がんの恐ろしさが見えてまいったことかと思います。

しかしながらがんの脅威は、死亡率/再発率の高さばかりではありません。

治療のための手術/入院、また治療後の通院、定期的検査など様々な出費が、家計に重くのしかかります。

そこでこの章では、がんにまつわる経費全般を見てまいりましょう。

4.1主要がんの治療費

下記は厚生労働省発信のデータに基づいた、各がんの入院費/治療費めやすを一覧化したものです。

|

傷病分類

|

退院患者平均在院日数

|

入院 | ||

| 3割負担の場合 |

高額療養費制度

適用後のめやす自己負担額 |

|||

| 1日あたり費用 | めやす窓口支払総額 | |||

| 胃の悪性新生物(胃がん) | 19.4日 | 14,400円 | 279,400円 | 86,700円 |

| 結腸の悪性新生物(大腸がん) | 17.2日 | 15,700円 | 269,300円 | 86,400円 |

| 直腸の悪性新生物(直腸がん) | 21.1日 | 17,100円 | 360,800円 | 89,500円 |

| 肝の悪性新生物(肝がん) | 19.5日 | 14,900円 | 289,600円 | 87,100円 |

| 気管・気管支、肺の悪性新生物(肺がん、気管がん) | 20.0日 | 14,400円 | 288,600円 | 87,100円 |

| 乳房の悪性新生物(乳がん) | 12.7日 | 16,900円 | 214,900円 | 84,600円 |

| その他悪性新生物(卵巣がん/食道がん) | 20.6日 | 14,300円 | 294,200円 | 87,200円 |

| その他の新生物(子宮筋腫/上皮内がん) | 14.6日 | 17,900円 | 260,600円 | 86,100円 |

それぞれ10万円弱の自己資金の準備が必要となっていますが、全額自己負担診療である先進医療や差額ベッド代は含まれていません。

| 保険適用 | 保険適用外 |

| 初診料・再診料 | 差額ベッド代 |

| 手術・麻酔料 | 入院中の食事代 |

| 検査料 | 入院中の日用品・衣料 |

| 注射料 | 先進医療代 |

| 投薬料 | 診断書作成費用 |

| 入院料 | 交通費 |

| 放射線治療料 |

中でも大きな負担となるのが、先進医療に関わる出費です。

1章の公的医療制度における保障を見ていただきましたが、先進医療に関する治療費は、全額自己負担を強いられます。

そこで、ここではがんの場合の先進医療技術のいくつかを例にとり、その自己負担額を見てまいりましょう。

|

先進医療の種類

技術名一覧 |

(調査時期) 平成26年7月1日~平成27年6月30日 |

(調査時期) 平成27年 6月30日時点 |

||

| 平均技術料 | 平均入院期間 | 年間実施件数 | 医療機関数 | |

| 陽子線治療 | 2,680,804円 | 13.0日 | 3,012件 | 10機関 |

| 重粒子線治療 | 3,086,340円 | 12.1日 | 1,889件 | 4機関 |

| 内視鏡下頸部良性腫瘍摘出術 | 235,644円 | 6.2日 | 102件 | 9機関 |

| ペメトレキセド静脈内投与及びシスプラチン 静脈内投与の併用療法肺がん(扁平上皮 肺がん及び小細胞肺がんを除き、病理学的見地から 完全に切除されたと判断されるものに限る。) |

1,031,929円 | 26.7日 | 111件 | 37機関 |

| 内視鏡下手術用ロボットを用いた腹腔鏡下腎部分 切除術腎がん(長径が七センチメートル以下であって、 リンパ節転移及び遠隔転移していないものに限る。) |

927,130円 | 13.3日 | 105件 | 14機関 |

先進医療の患者数が1年間で約1.5万人と言われていますが、もし自身や近親者が先進医療を必要とした場合、実に100万~300万円の自己資金を、治療費として準備しなければならないと言うことになります。

万が一に備えて、銀行などの金融機関で現金をプールしたり、一般的な生命保険などで備えを固めていらっしゃる方はたくさんいらっしゃることだと思います。

しかしながら、多くの方が利用してる一般的な生命保険は、あくまでも死亡保険/終身保険/養老保険(学資)などが主契約となっています。

勿論保険契約の内容にもよりますが、これらはあくまでも死亡保険金や解約返戻金、満期金が受け取れるだけであり、先進医療特約やがん特約などを付加していなければ、現在進行中で処置治療を行っているがんに対しては、何のメリットもバックアップも得られないのです。

また、仮に「うちは医療保険に加入しているから大丈夫」と安心なさっている方もいらっしゃるでしょう。

しかしながら医療保険は一般的な疾病を、広く浅くバックアップするものであり、何らかの特約を付加しない限り、がんへの対応は完璧とは言えません。

そこで参考としてご覧いただきたいのが、現時点で全額自己負担となる先進医療にかかる、治療費の一覧です。

| 技術番号 | 先進医療技術名 | 年間実施件数 |

1件当たりの自己負担金額(円)

|

| 33 | 重粒子線治療 | 1889 | 3,086,341 |

| 22 | 陽子線治療 | 3012 | 2,680,805 |

| 73 | 自己腫瘍・組織を用いた活性化自己リンパ球移入療法 | 17 | 1,583,422 |

| 72 | 樹状細胞及び腫瘍抗原ペプチドを用いたがんワクチン療法 | 102 | 1,052,441 |

| 3 | 凍結保存同種組織を用いた外科治療 | 20 | 827,496 |

| 117 | 自家嗅粘膜移植による脊髄再生治療 | 1 | 752,300 |

| 134 | 腹腔鏡下広汎子宮全摘術 | 41 | 732,109 |

| 77 | 多焦点眼内レンズを用いた水晶体再建術 | 9877 | 535,218 |

| 25 | 経頸静脈肝内門脈大循環短絡術 | 13 | 444,375 |

| 49 | 泌尿生殖器腫瘍後腹膜リンパ節転移に対する腹腔鏡下リンパ節郭清術 | 29 | 419,828 |

| 74 | 自己腫瘍・組織及び樹状細胞を用いた活性化自己リンパ球移入療法 | 116 | 397,019 |

| 28 | 骨髄細胞移植による血管新生療法 | 31 | 309,101 |

| 121 | 腹腔鏡下仙骨膣固定術 | 31 | 301,158 |

| 1 | 高周波切除器を用いた子宮腺筋症核出術 | 138 | 301,000 |

| 128 | 内視鏡下甲状腺悪性腫瘍手術 | 81 | 267,016 |

| 55 | 末梢血単核球移植による血管再生治療 | 15 | 262,240 |

| 61 | 非生体ドナーから採取された同種骨・靱帯組織の凍結保存 | 112 | 260,036 |

| 129 | 内視鏡下頸部良性腫瘍摘出術 | 102 | 235,645 |

| 112 | 最小侵襲椎体椎間板掻爬洗浄術 | 2 | 223,200 |

| 54 | 末梢血幹細胞による血管再生治療 | 13 | 207,154 |

| 130 | FOLFOX6単独療法における血中5-FU濃度モニタリング情報を用いた5-FU投与量の決定 | 1 | 180,000 |

| 115 | 多血小板血漿を用いた難治性皮膚潰瘍の治療 | 24 | 169,778 |

| 37 | 硬膜外腔内視鏡による難治性腰下肢痛の治療 | 35 | 159,082 |

| 13 | 悪性高熱症診断法(スキンドファイバー法) | 5 | 155,120 |

| 123 | 食道アカラシア等に対する経口内視鏡的筋層切開術 | 379 | 151,624 |

| 84 | 角膜ジストロフィーの遺伝子解析 | 10 | 122,400 |

| 114 | 急性リンパ性白血病細胞の免疫遺伝子再構成を利用した定量的PCR法による骨髄微小残存病変(MRD)量の測定(検体の採取以外の業務を受託) | 17 | 113,272 |

| 92 | 実物大臓器立体モデルによる手術支援 | 607 | 105,509 |

| 39 | 自家液体窒素処理骨移植 | 22 | 102,455 |

| 114 | 急性リンパ性白血病細胞の免疫遺伝子再構成を利用した定量的PCR法による骨髄微小残存病変(MRD)量の測定(自施設のみで実施) | 5 | 96,53 |

これにより、決して安くはない治療費であることが、一目瞭然です。

そこで次に、下記をご覧ください。

「うちは医療保険に加入しているから大丈夫」と思われている方にご確認いただきたいのが、医療保険の詳細です。

医療保険の種類は、大きく分けて下記の様な契約に基づき、構成されています。

| 分類 | 概略 | イメージ図 | 被保険者 | 保険者 | 給付事由 |

| 終身医療保険 | 一生涯続く医療保険 加入時の保険料が継続される |

|

保険会社の加入条件を満たせば、誰でも契約可能

|

保険会社

|

保険会社の規定によるが、治療を目的として疾病/ケガで入院/手術した場合

|

| 定期医療保険 | 一定期間だけ医療保障が必要とされる際に活用される 定期見直しが可能なのでライフプラン変更に対応しやすい 文字通り掛捨て型なので、保険料が割安 契約満了後の更新はその時点の年齢で再計算されるため、保険料が上がる |

|

|||

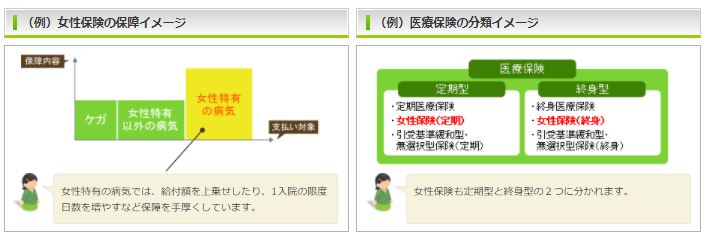

| 女性保険 | 一般的な疾病/けがの入院手術に対応しているのは勿論のこと、女性に多く見られる、乳がん/子宮筋腫/子宮がん/子宮・卵巣に関わる疾病に手厚い |  |

|||

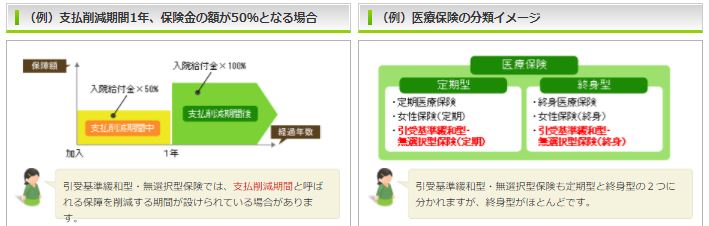

| 引受基準緩和型保険 | 契約条件を緩和し、持病や既往歴があっても加入しやすい 契約から一定期間の保障が減額されたり、通常より保険料が高い |

|

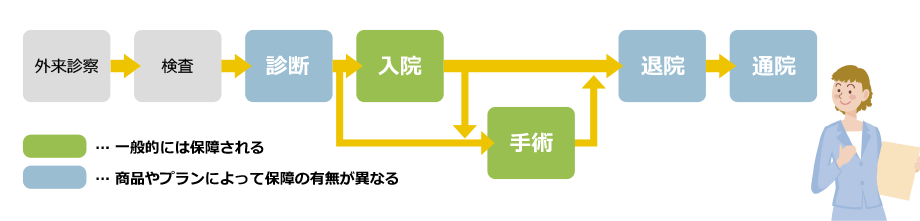

保険商品によって、がん対応を組み込んでいるものもありますが、大半は約款規定の一般的な疾病/ケガなどによる手術や入院への対応しかなされません。

ではどうすればよいかと言うと、下記のようながんに関わる特約の付加です。

そこで医療保険に用意されている主だった特約を見てまいりましょう。

|

入院/手術/通院など疾病やケガの治療全般に備える特約

|

疾病入院特約 | 疾病により入院した場合、入院給付金が受け取れる。また不慮の事故で所定の手術を受けた場合、手術給付金が受け取れる。 |

| 災害入院特約 | 不慮の事故で長期入院を余技なくされた場合、入院給付金が受け取れる。 | |

| 長期入院特約 | 疾病/不慮の事故で長期入院をした場合、所定の入院給付金が受け取れる。日数は契約内容により異なる。(例:125日以上 180日以上など) | |

| 通院特約 | 入院給付金対象にあたる入院をし、退院後にその直接原因となった疾病/けがの治療を目的に通院した場合、通院給付金が受け取れる | |

|

特定の疾病や損傷の治療に備える特約

|

成人病(生活習慣病)入院特約 | ガン/脳血管疾患/高血圧疾患/糖尿病のいずれかで入院した場合に、入院給付金が受け取れる。これらの疾病で手術を受けた場合は、手術給付金が受け取れるものもある。 |

| 女性疾病入院特約 | 女性特有の疾病/発生率の高い疾病(子宮/乳房/甲状腺障害など)で入院した場合に、入院給付金が受け取れ、これらの疾病で手術を受けた場合は、手術給付金が受け取れるものもある。 | |

| 特定疾病(三大疾病)保障特約 | ガン/急性心筋梗塞/脳卒中に罹患し、所定の状態に陥った場合、または死亡/高度障害の場合に保険金が受け取れる。定期型と終身型があり。 | |

| ガン入院特約 | ガンで所定の手術をした場合には手術給付金、がんと診断された場合に診断給付金、死亡時には死亡保険金が受け取れる。 | |

| 特定損傷特約 | 不慮の事故により骨折/脱臼/腱の断裂で治療をした場合に、給付金が受け取れる。 | |

|

その他の特約

|

介護特約 | 寝たきりや認知症により要介護状態に陥った場合かつ、その状態が規定の期間継続した場合、一時金や年金が受け取れる |

| リビングニーズ特約 | 原因に関わらず余命6カ月以内と診断された場合に、死亡保険金の一部または全部を生前に受け取れる。 |

しかしながら特約と言うものは付加すればするほど、月々の保険料に跳ね返ってまいります。

あれもこれもと医療保険に特約を付加する前に、検討すべきががん保険なのです。

こちらに関しては、5章にてお伝えすることといたします。

4.2治療費以外の支出

がんは治療費ばかりが家計からの出費とは、限りません。

簡易的に挙げただけでも、まずは下記が想定されます。

| がん治療以外にかかるお金 |

| 家族や患者通院の交通費 |

| 家族のサポート費用 |

| 医療用かつら |

| 医療関連の書籍 |

| 健康食品 |

| 快気祝い |

| リフォーム(バリアフリー化など) |

環境により異なりますが、上記を具体的な金額に換算した場合のデータが、下記になります。

下記は治療後に購入した、ケア製品のデータです。

疾病状態などにより様々ですが、治療費以外に年間で約70万円と言うお金が家計から捻出されていることがお分かりいただけるかと思います。

4.3罹患による家計への影響

さて、治療費そのものやその他の軽費が見えてきたところで、忘れてはならないのが収入面です。

一家の大黒柱のように家計を担っていた方や、何がしかの収入を家計に入れてきた方が、がんを発症した場合、収入面でダメージを受けるのは明白です。

そこで下記をご覧ください。

これは、傷病別に見る退院患者の平均入院日数です。

近年医療の発達で、入院期間は格段に短縮される傾向にあります。

とは言え、この間に休職や退職を余儀なくされた場合も、当然発生します。

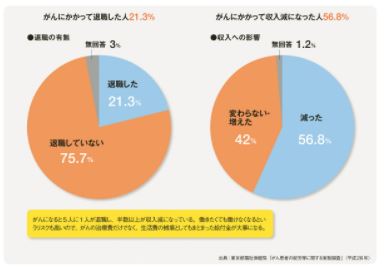

がんを発症した場合、5人に1人が退職し、その半数以上が収入面でのダウンを経験していることになります。

上記グラフの内訳を見ていくと、21.3%の方が退職を余儀なくされ、なんと56.8%の方が収入源に陥った事になります。

しかしながら、1章でお伝えした保障制度の中に、「傷病手当金」が存在していたことを思い返してください。

様々な規定は設けられていますが、企業勤務者であればこの保障制度を活用することが出来ます。

しかしながらそれまで受け取れていた給与が満額保障されるわけではなく、支給期間も限定されています。

また、自営業者の方などは、この制度自体をそもそも受ける事が出来ません。

その為、自営業者の方も含め、収入が途絶えたり減額となった場合のバックアップを設けておくことが、重要となってまいります。

それほどがんと言う疾病は、家計に大きな負担がかかるものであることを、ご理解いただきたいと思います。

5.がん保険とは

それでは、どのようにがんに備えるべきか。

この章では、がんが及ぼす家計不安への対策として有効な、がん保険のあれこれを、見てまいりましょう。

5.1仕組みと特徴

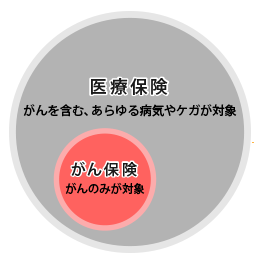

ずばりその名を示す通り、がんに特化した保険が、がん保険です。

先ほどご説明した医療保険は、幅広い疾病に対応していますが、その保障はがん保険に比べると希薄とされています。

医療保険のイメージ図

上記医療保険のイメージ図をご覧いただくとお分かりのように、その主だった保障は、入院/手術になり、プラン次第では診断に対する保障がなされているものもあります。

そこで、がん保険と医療保険のおおまかな違いを、押さえておきましょう。

| がん保険 | 違い | 医療保険 |

| がん | 給付対象となる入院 | 病気/ケガ(がんを含む) |

| 一般的に契約日から 90日経過後 |

保障開始日 | 申し込み/告知(診査)/第一回保険料の支払いが済んだ日 (責任開始日) |

| がんと診断された時に受取れる給付金 1回のみや複数回受取れる 保険会社あり |

診断給付金 | 特になし |

| 上限なし | 一入院の 給付上限日数 |

60日、120日等 上限日数の規定あり |

これらの違いは決して小さくはない為、がんに対応すべき選択肢は、おのずと医療保険ではなく、がん保険と言うことになります。

そんながん保険の特徴としては、大まかに下記が挙げられます。

| がんに特化 | がんに対し手厚い保障がメリットであるが、がん以外の疾病/ケガに対する保障が無い |

| 支払限度日数無制限 | 医療保険には1入院当たりの支払限度日数が入院給付金に対して設けられているが、がん保険は原則無制限 |

| 待機期間 | 契約日から90日間は保障が無い為、待期期間中の診断は無効となり、保障対象外 |

| 診断給付金 | がんと診断を受けた時点で給付金受給が可能で、回数無制限(前回のがん宣告より2年以上が必須などの条件あり) |

先ほども申し上げましたように、特徴をご覧いただくとより明確になると思いますが、医療保険とがん保険では、そのバックアップの期間や保障金額に大きな差があることが見て取れます。

4章でご覧いただいた、がんに関わる諸々の出費を鑑みると、医療保険だけでは多くの不安が残ります。

医療保険は、一般的な疾病に幅広く対応可能なので、無駄な特約は付加せずシンプルな契約内容にしておくことで、月額保険料を抑えることが可能です。

そこで新たにがん保険を追加して2本立てにすることによって、生存活用保険として医療全体のバックアップが可能となるのです。

がん保険の気になる保険料などは、6~7章にてお伝えしてまいりたいと思います。

5.2保障内容から見るがん保険

さて、前章にてがん保険の仕組みや特徴をご理解いただいたところで、より具体的にがん保険の内容を見てまいりましょう。

まずは保障内容から見てまいりましょう

| 種類 | 特徴 | 加入理由の例 |

|---|---|---|

| 入院給付金型 | 一般的ながん保険。がん入院給付金の日額をベースとして、診断給付金/手術給付金などの保障額が決定。特約として様々な保障が選択可能。バリエーションが豊富で、保険期間/保険料払込期間など選択肢が多数。 | どのようながんに罹患(発病)するか分からないので広範囲ながんのリスクを備えたい。 とにかく一生涯保障が継続させたい。 |

| 実損補填型 | 損保系の保険会社に多いがん保険。健康保険の自己負担(3割)の医療費や家族の介添え費用などを補償する保険。自由診療の費用も補償する保険もあり。 | がんはお金が掛かっても最新の治療方法を使っても治したい。 医療費だけではなく、治療にかかわる諸経費も自己負担を減らしたい。 |

| 診断給付金型 | 入院給付金/手術給付金などがなく、診断給付金のみを保障する保険。がんになったときにまとまったお金が必要だという方には有利。 | まとまった預金がないため、入院や手術の前にお金が必要。 がんに罹患(発病)してもできる限り入院などをせずに治したい。 がんに罹患(発病)したとき、相殺されない借入金などが心配。 |

| 収入保障型 | がんになり、就労できずに収入が減ってしまうリスクを保障する保険。毎月、年金の形で保険期間が満了するまで保険金が給付される。 | がんの闘病中に働けなくなって減ってしまう収入が心配 |

加入理由を参考にした上で、自身のライフプランへ組み込むべきがん保険を、選定しましょう。

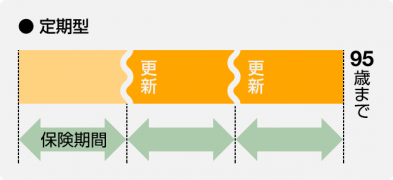

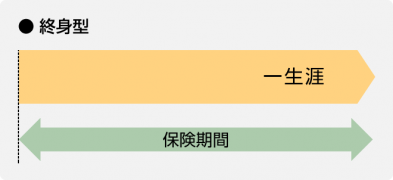

5.3保険期間から見るがん保険

次は保険期間です。

一般的な死亡保険などと同様に、定期型と終身型とが、がん保険には存在します。

| 種類 | 満期 | 保険期間 | 月払い 保険料 |

具体例 |

| 定期型 | あり | 満期まで保障 | 満期まで一定 |  |

| 終身型 | なし | 一生涯を保障 | 一定 |  |

それぞれの詳細を、次章から紐解いてまいりましょう。

6.定期型と終身型の違い

保険加入の際に一番悩みの種となるのが、定期型にするか終身型にするかと言う点ではないでしょうか。

そこでこの章では、それぞれの特徴などを見てまいりましょう。

6.1保険期間

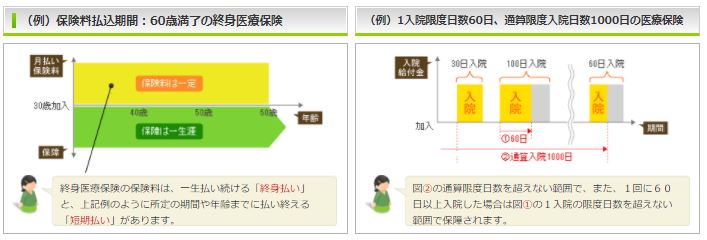

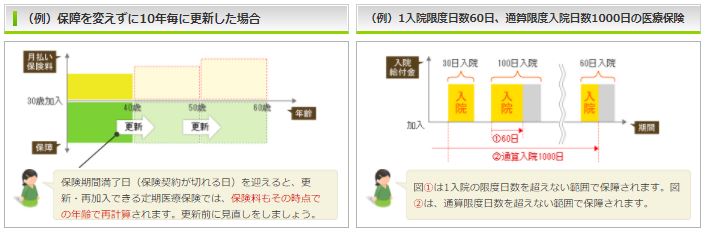

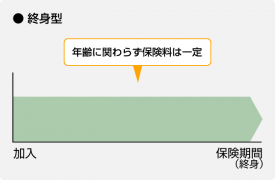

がん保険の定期型は、一般的な生命保険同様に、5年/10年と言った形で契約を結び、その期間のみ諸条件が該当した場合に保障が受けられ、更新することも可能です。

一方終身型は、これもまた一般的な生命保険同様に、一生涯保障が続きます。

ここで焦点となるのは、どちらの保険期間を選択するかと言う点にあります。

定期型は都度見直しを図りやすいので、若年期には有効な手段だと言えます。

しかしながら、仮にがんを発症すると仮定した場合、その罹患年齢は誰にも分りません。

そういった側面から見ると、やはり終身型で一生涯の保障を得ることの方が、より鉄壁な備えとなることは間違いありません。

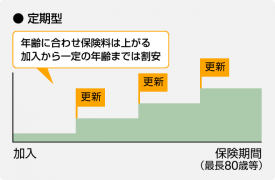

6.2保険料

次に保険料と言う側面から、両者を比較してみましょう。

定期型は先ほども申し上げた通り、保険の見直しに最適なばかりでなく、その割安な保険料が最大の魅力です。

しかしながら、見直しの際に更新を希望した場合、その時点での年齢などにより再計算されるため、更新のたびに保険料は値上がりをしていきます。

一方終身型は、加入時点では割高な保険料にはなりますが、一生涯その価格は変わらないので、固定費として家計計上しておけば、よりスムーズに一生涯安心と言う図式を構築できます。

ここまでの情報をまとめると、下記のようになります。

| 定期型 | 終身型 | |

| メリット | 若年期の保険料が割安 | 一生涯保障 |

|

デメリット

|

更新時に保険料が上昇 | 保険料が不動 |

| 60歳以降の保険料の割高率が顕著 | 解約が不利 | |

| 更新可能な年齢に上限がある | インフレリスクに対応不可 |

がん保険はその性質上、人生の全期間を通して保障をつけておくべき保険商品にあたります。

家計への保険料負担から見た場合、若年期のがんに対応する際には、保険料を抑えられる定期型を活用し、一定の年齢を超過したり、家計にゆとりが生まれる中年期以降は、終身型にしておくのが最も効率が良いと言えます。

いずれにせよ再三申し上げた通り、がんは発症年齢がわからず、罹患した際には高額な諸費用が家計を圧迫してしまうので、一生涯保障である終身型を選択することが、最も強固な防備になると言えるでしょう。

7.おすすめがん保険終身型

ここまでで、がん保険における終身型選択の重要性をご理解いただいたところで、実際に現在販売されている終身型のがん保険商品を見てまいりましょう。

7.1人気別に見るがん保険

こちらは、現在販売中で人気ランキング上位に位置する、終身型がん保険です。

|

商品名

|

保険会社

|

契約内容

|

月払い

保険料 |

詳細

|

悪性新生物の場合 | ||||

| 入院 | 手術 | 診断 | 診断給付金の 複数回支払 |

通院 | |||||

| 終身ガン治療保険プレミアム | チューリッヒ生命 | 主契約月額10万円+ガン診断給付金100万円 +先進医療保障プラン+悪性新生物保険料払込免除付加 | 2,557円 | なし | – | 一括で 100万円 |

支払事由に該当する限り、2年に1回を限度に何回でもお支払いします | – | |

| 新 生きるためのがん保険Days | アフラック | Aプラン(入院給付金日額10,000円)解約払戻金なしタイプ 終身払 定額タイプ +がん先進医療特約+診断給付金複数回支払特約(個別取扱) | 3,429円 | ※ 抗がん剤治療特約・がん先進医療特約の保険期間・保険料払込期間は10年更新。更新後の保険料は更新時の年齢・保険料率によって決定。 * 診断給付金複数回支払特約による保障があり。 ※ アフラックの「がん保険」「医療保険」に付加する先進医療の特約は、被保険者お一人につき通算して1特約のみご契約可。 |

1日目から1日につき 10,000円 |

1回につき20万円 | 一時金(がんの場合) 100万円 |

複数回* | 1日につき 10,000円 |

| 楽天生命 ガン診断プラス | 楽天生命 | ガン診断給付金額100万円 入院支援給付金額5万円+先進医療特約 | 2,252円 | ※先進医療特約の保険期間・保険料払込期間は10年。10年ごとに最長95歳まで更新可。 | – | – | 1回限り 100万円 |

ガン(悪性新生物)、上皮内新生物それぞれにつき1回 | – |

| 楽天生命 ガン診断プラス | 楽天生命 | ガン診断給付金額200万円 入院支援給付金額5万円+先進医療特約 | 3,702円 | ※先進医療特約の保険期間・保険料払込期間は10年。10年ごとに最長95歳まで更新可。 | – | – | 1回限り 200万円 |

ガン(悪性新生物)、上皮内新生物それぞれにつき1回 | – |

| 楽天生命 ガン診断プラス | 楽天生命 | ガン診断給付金額300万円 入院支援給付金額5万円+先進医療特約 | 5,152円 | ※先進医療特約の保険期間・保険料払込期間は10年。10年ごとに最長95歳まで更新可。 | – | – | 1回限り 300万円 |

ガン(悪性新生物)、上皮内新生物それぞれにつき1回 | – |

| あなたを支えるガン保険 Next [ネクスト] | カーディフ生命保険 | 診断給付金額300万円プラン (Ⅳ型ガン保障タイプ) | 3,354円 | 進化するガン治療でも、変わらない安心。ガンとの闘いが始まるそのときに、給付金を「全額一度」に受け取れるので、どんな治療法でも安心して治療にのぞめる。 | – | – | 300万円 | 1回 | – |

| あなたを支えるガン保険 Next [ネクスト] | カーディフ生命保険 | 診断給付金額500万円プラン (Ⅳ型ガン保障タイプ) | 5,590円 | – | – | 500万円 | 1回 | – | |

| がん治療支援保険 NEO[無配当] | 東京海上日動あんしん生命 | 基本プラン終身タイプ(Hタイプ) | 2,027円 | がんと診断された場合や、がんの治療のために入院された場合の保障を確保。 さまざまな治療方法に柔軟に対応できる商品 初めて悪性新生物と診断確定されたとき、将来の保険料の払込が免除。 |

日額 5,000円 |

1回10万円 | 1回 50万円 |

無制限(2年に1回限度) | 日額 5,000円 |

| がん治療支援保険 NEO[無配当] | 東京海上日動あんしん生命 | 基本プラン終身タイプ(Gタイプ) | 3,105円 | がんと診断された場合や、がんの治療のために入院された場合の保障を確保。 さまざまな治療方法に柔軟に対応できる商品。 初めて悪性新生物と診断確定されたとき、将来の保険料の払込が免除。 |

日額 10,000円 |

1回20万円 | 1回 100万円 |

無制限(2年に1回限度) | 日額 10,000円 |

| 新がんベスト・ゴールドα | FWD富士生命 | 主契約100万円 上皮内新生物診断給付金特約(2017)(50万円)+がん先進医療特約(2017)付加 全期払 | 2,441円 | ※悪性新生物診断給付金100万円に上皮内新生物診断給付金50万円、がん先進医療給付金・がん先進医療一時金が付加。 | – | – | 100万円 | 悪性新生物診断給付金および上皮内新生物診断給付金は、支払事由に該当する限り、2年に1回を限度に何回でもお支払いします。 | – |

終身型でありながらも、月払い保険料が割安の3,000円以下のものが人気となっています。

7.2保険料別に見るがん保険

次は保険料の安さで人気の、がん保険終身型のランキングです。

|

商品名

|

保険会社

|

契約内容

|

月払い

保険料 |

詳細

|

悪性新生物の場合 | ||||

| 入院 | 手術 | 診断 | 診断給付金の 複数回支払 |

通院 | |||||

| メディフィットPlus | メディケア生命 | 特定8疾病 基本給付金額50万円+初回上乗せ基本給付金額0円 終身払い 3大疾病保険料払込免除特約付加 | 1,785円 | 特定8疾病(がん/心疾患/脳血管疾患/慢性腎不全/肝硬変/慢性膵炎/糖尿病/高血圧性疾患により所定の理由に該当した時、それぞれ一時給付金を50万円 | 50万円 | – | 50万円 | 無制限(1年に1回限度) | – |

| がん治療支援保険 NEO[無配当] | 東京海上日動あんしん生命 | 基本プラン終身タイプ(Hタイプ) | 2,027円 | 初めて悪性新生物と診断確定された時、将来の保険料の払込免除 | 日額 5,000円 |

1回10万円 | 1回 50万円 |

無制限(2年に1回限度) | 日額 5,000円 |

| 楽天生命 ガン診断プラス | 楽天生命 | ガン診断給付金額100万円 入院支援給付金額5万円+先進医療特約 | 2,252円 | ※先進医療特約の保険期間/保険料払込期間は10年で10年ごとに最長95歳まで更新可。 | – | – | 1回限り 100万円 |

ガン(悪性新生物)、上皮内新生物それぞれにつき1回 | – |

| こだわりガン保険 | マニュライフ生命 | 主契約100万円+ガン先進医療 ノンスモーカー料率 | 2,396円 | 重度ステージとなるステージⅢ/Ⅳまたは特定ガンと診断確定されたときは、別途100万円(1回限り)。 また、重度ステージ診断確定時から5年経過時に生存しているときは、ガン克服サポート給付金として50万円(1回限り)。 ノンスモーカー料率を適用。 ティーペック株式会社が提供する健康サポート「メディカルリリーフ(プラス)」が付帯。 |

– | – | 1回につき 100万円 |

回数無制限(2年に1度を限度とする) | – |

| 新がんベスト・ゴールドα | FWD富士生命 | 主契約100万円 上皮内新生物診断給付金特約(2017)(50万円)+がん先進医療特約(2017)付加 全期払 | 2,441円 | 悪性新生物診断給付金100万円に上皮内新生物診断給付金50万円、がん先進医療給付金・がん先進医療一時金が付加されているプラン | – | – | 100万円 | 悪性新生物診断給付金および上皮内新生物診断給付金は、支払事由に該当する限り、2年に1回を限度に何回でもお支払いします。 | – |

| メディフィットPlus | メディケア生命 | 特定8疾病 基本給付金額50万円+初回上乗せ基本給付金額0円 60歳払込満了 3大疾病保険料払込免除特約付加 | 2,460円 | 特定8疾病(がん/心疾患/脳血管疾患/慢性腎不全/肝硬変/慢性膵炎/糖尿病/高血圧性疾患により所定の理由に該当した時、それぞれ一時給付金を50万円 | 50万円 | – | 50万円 | 無制限(1年に1回限度) | – |

| 終身ガン治療保険プレミアム | チューリッヒ生命 | 主契約月額10万円+ガン診断給付金100万円 +先進医療保障プラン+悪性新生物保険料払込免除付加 | 2,557円 | – | なし | – | 一括で 100万円 |

支払事由に該当する限り、2年に1回を限度に何回でもお支払いします | – |

| こだわりガン保険 | マニュライフ生命 | 主契約100万円+入院+ガン先進医療 ノンスモーカー料率 | 2,926円 | 重度ステージとなるステージⅢ・Ⅳまたは特定ガンと診断確定されたときは、別途100万円(1回限り)。 また、重度ステージ診断確定時から5年経過時に生存しているときは、ガン克服サポート給付金として50万円(1回限り)ノンスモーカー料率を適用。 ティーペック株式会社が提供する健康サポート「メディカルリリーフ(プラス)」が付帯。 |

1日につき 10,000円 |

– | 1回につき 100万円 |

回数無制限(2年に1度を限度とする) | – |

| こだわりガン保険 | マニュライフ生命 | 主契約100万円+ガン先進医療 標準保険料率 | 2,939円 | 重度ステージとなるステージⅢ・Ⅳまたは特定ガンと診断確定されたときは、別途100万円(1回限り。 また、重度ステージ診断確定時から5年経過時に生存しているときは、ガン克服サポート給付金として50万円(1回限り)。 標準保険料率を適用。 ティーペック株式会社が提供する健康サポート「メディカルリリーフ(プラス)」が付帯。 |

– | – | 1回につき 100万円 |

回数無制限(2年に1度を限度とする) | – |

| がん治療支援保険 NEO[無配当] | 東京海上日動あんしん生命 | 基本プラン終身タイプ(Gタイプ) | 3,105円 | がんと診断された場合や、がんの治療のために入院された場合の保障を確保。 さまざまな治療方法に柔軟に対応できる商品です。保険料がお手頃な「基本プラン」。 初めて悪性新生物と診断確定されたとき、将来の保険料の払込が免除。 |

日額 10,000円 |

1回20万円 | 1回 100万円 |

無制限(2年に1回限度) | 日額 10,000円 |

8大疾病に対応していながらも、月々の保険料が2,000円を切る商品が、堂々の一位となっています。

この金額をご覧いただくと、それまで終身型保険商品に抵抗があった方にも、納得頂ける価格帯であり、それまでの「終身型=割高な保険料」のイメージが覆されたのではないでしょうか。

8.まとめ

いかがでしたでしょうか。

がんは恐ろしい疾病だと言うことは勿論ですが、思いのほか、その治療費や術後/退院後にも高額な資金の準備が必要であることが、ご理解いただけたかと思います。

がん保険に関して申し上げれば、がんそのものがいつ発症するのかは誰にもわからないからこそ、一生涯の守りを敷いておくことが肝要です。

今回の記事で、終身型でありながらも高額ではないがん保険商品が、多数販売されていることが、お分かりいただけたかと思います。

どうぞ、がん保険終身型を上手に活用して、ご自身とご家族のために、一生涯の安心と守りを固めていただきたいと願ってやみません。