松葉 直隆

松葉 直隆大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険ブリッジの記事監修を務める。

日本人の死因の実に半分以上が「三大成人病」によるもの。

この三大成人病の治療費はかなり高額になる傾向があるため、民間の生命保険や医療保険、がん保険へ加入しておくことが大切です。

今回は三大成人病であるがん、心疾患、脳血管疾患の特徴、三大疾病に関連する治療方法と費用、公的医療保険制度や、おすすめの民間保険商品について説明します。

この記事を読んだ後は、ご自身の健康状態や生活スタイルに合わせ、三大成人病に備えどんな対策を講じればよいかが、おわかりになることでしょう。

- 三大成人病とは、悪性新生物(がん)、心疾患(心筋梗塞)、脳血管疾患(脳梗塞)で、40~60代の人たちの発症率が高い病気。

- 三大成人病の発症原因は、勤め先や家庭内でのストレス、食生活の乱れや偏り、運動不足(肥満)、喫煙など。

- 高額療養費制度とは、支払った医療費が1ヶ月の患者の自己負担限度額を超えてしまった場合、その患者の所得に応じてお金が戻る仕組み。

- 今人気のソニー生命の医療保険

は、最新の保険商品だから現代人が求める保険を基本となる主契約でカバー。

- 払込んだ保険料が全額戻ってくるお得な保険が新登場!

- 保険料が一生涯上がらない!ソニー生命の医療保険でご自身や大切な家族を守りましょう。

スポンサーリンク

目次

三大成人病とは

既に私は中高年と呼ばれる年齢になったが、同世代の友人から「三大成人病は怖い。」という話題を聞いている。

まずは三大成人病の特徴ついて詳しく知りたい・・・。

こちらでは、三大成人病とは何か?

そして、日本人の死因の現状等について説明します。

三大成人病とは何か?

- 悪性新生物(がん)

- 心疾患(心筋梗塞)

- 脳血管疾患(脳梗塞)

40~60代の人たちの発症率が高い病気です。

これらの病気は「三大疾病」とも呼ばれています。

この三大成人病の発症原因は諸説ありますが、次のような習慣の長年の蓄積が悪影響を及ぼしていると言われています。

- 勤め先や家庭内でのストレス

- 食生活の乱れや偏り

- 運動不足(肥満)

- 喫煙

これら三大成人病は、目立った自覚症状はほとんどありません。

そのため、なかなか悪い生活習慣を改める機会を得らずに、発症に至ってしまうことがあります。

日本人の死因について

日本人の死亡原因は次のようになります。

下表を参考にしてください(厚生労働省 2016年人口動態統計(確定数)の概況「性別にみた死因順位(第10位まで)別 死亡数・死亡率(人口10万対)・構成割合」を参考に作成)。

| - | 1位 | 2位 | 3位 | 4位 | - | |

| 死因 | 全死因 | 悪性新生物 | 心疾患 | 肺炎 | 脳血管疾患 | その他 |

| 死亡数 | 1,307,748人 | 372,986人 | 198,006人 | 119,300人 | 109,320人 | 881,122人 |

| 死亡率 | 1046.0 | 298.3 | 158.4 | 95.4 | 87.4 | 406.5 |

| 割合 | 100.0% | 28.5% | 15.1% | 9.1% | 8.4% | 38.9% |

悪性新生物・心疾患・脳血管疾患の三大成人病だけで、日本人の全死因の52%に上っていることがわかります。

公的医療保険は適用されるが

三大成人病の治療のほとんどに公的医療保険は適用されます。

健康保険または国民健康保険に加入している方々なら、治療費は原則として3割自己負担となります。

一見すれば公的医療保険だけで、治療費が十分抑えられるのではないか、と期待される方々もおられると思います。

しかしながら、三大成人病の入院や治療に必要となる費用の中には、公的医療保険の対象外の医療サービスがあります。

主な公的医療保険の対象外のサービスは下表のとおりです。

| 公的医療保険対象外のサービス | 内容 |

| 差額ベッド代 |

公的保険対象となる大部屋とは違い1名~4名までが入院する病室の費用です。 正式には「特別療養環境室」と呼びます。 医療機関側が当該病室での療養を必要と判断して利用させた場合を除き、費用は全額自己負担となります。 |

| 入院中の食費 |

原則として、1食につき460円分は自己負担です。 1食の費用が460円を超えるならば、超えた分は公的保険が適用されます。 |

| 先進医療 |

医療機関により行われる最先端の技術を駆使した医療の中で、厚生労働大臣が認めた医療行為のことです。 先進医療分は全額自己負担です。先進医療の中にはその費用が数百万円に上るものもあります。 |

| 自由診療 |

公的保険が適用されない医療行為を指します。 日本では認められていなくても、海外では認められている治療法・治療薬等を使用します。 こちらの費用も全額自己負担です。 |

これらの医療サービスを三大成人病の治療で利用する場合、予想外に高額な費用を支払わなければならないこともあります。

スポンサーリンク

三大成人病とおすすめ保険

三大成人病は公的医療保険だけではなく、民間の保険へ加入し備えを万全にしておく必要があることはわかった。

では、三大成人病のためのおすすめの保険商品は何かないだろうか?

![]()

こちらでは、三大成人病の備えとしておすすめの商品をご紹介します。

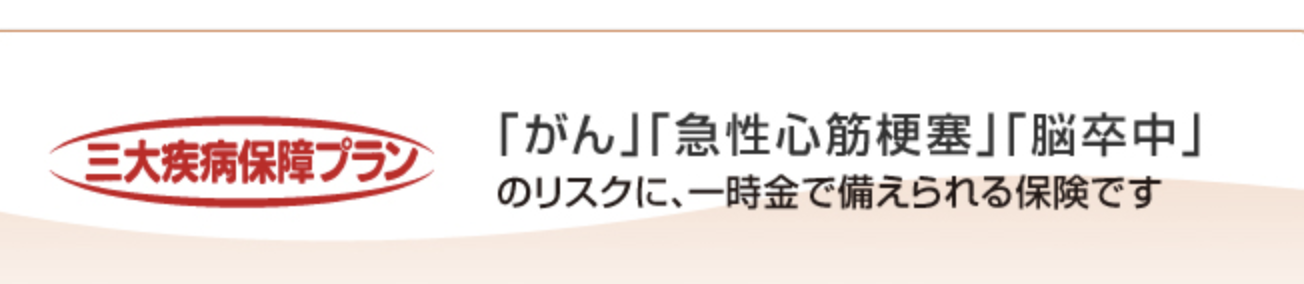

アフラック「三大疾病保障プラン」

こちらは、医療保険ではなく生命保険(死亡保険)ですが、三大成人病のいずれかを発症した場合に、まとまった一時金がもらえる保険商品です。

この死亡保険は、死亡または高度障害状態への保険金はもちろん、三大成人病になった場合の金銭的な備えにもなります。

三大疾病保障プランの特徴

- 契約年齢;満5歳から満80歳まで

- 保険期間:終身保険

- 保障内容:死亡保険金、高度障害保険金、三大疾病保険金

保険料例

月払い

保険金額200万円で設定

| 年齢 | 20歳 | 30歳 | 40歳 | 50歳 | 60歳 |

| 男性 | 4,088円 | 5,124円 | 6,548円 | 8,878円 | 12,830円 |

| 女性 | 3,722円 | 4,586円 | 5,670円 | 7,340円 | 10,166円 |

チューリッヒ生命「3大疾病保険プレミアムDX」

がん治療の基本保障に三大成人病を加えた三大疾病保険です。

所定の自由診療を受けた場合、基準給付月額の2倍の給付金が受け取れます。

3大疾病保険プレミアムDXの特徴

次のような保障内容となっています(3大疾病総合保障プラン)。

治療費・手術費・通院費

- 放射線治療、抗がん剤治療・ホルモン剤治療を受けた時→1ヵ月につき20万円

- 自由診療による抗がん剤治療・ホルモン剤治療を受けた時→1ヵ月につき40万円

- 手術をした場合→1回につき10万円

- 通院した場合の交通費等→1回につき5,000円

先進医療

- 先進医療を受けた時の技術料→通算2,000万円(支払った技術料と同額)

- 先進医療を受ける際の交通費等→1回につき15万円

診断一時金

がんと診断された、または急性心筋梗塞や脳卒中で入院した場合→1回につき50万円

払込免除

がんと診断された、または急性心筋梗塞や脳卒中で入院した場合、以後の保険料払込みを免除

保険料例(3大疾病総合保障プラン)

| 年齢 | 20歳 | 30歳 | 40歳 | 50歳 | 60歳 |

| 男性 | 2,859円 | 3,789円 | 5,336円 | 8,353円 | 13,456円 |

| 女性 | 2,635円 | 3,345円 | 4,251円 | 5,317円 | 6,714円 |

ニッセイ「みらいのカタチ3大疾病保障保険」

こちらは、三大成人病になった場合に、まとまった一時金がもらえる三大疾病保険です。

急性心筋梗塞・脳卒中を発病した場合、所定の状態が60日以上継続したと診断されたときの他、治療のための手術を受けたときも保険金が受け取れます。

みらいのカタチ3大疾病保障保険の特徴

- 契約年齢;3歳から75歳まで

- 保険期間:有期・終身の2種類

- 保障内容:死亡保険金、3大疾病保険金、上皮内新生物診断保険金(3大疾病保険金の金額の10%)

- 特約その1:リビング・ニーズ特約(余命6ヶ月の診断されたら死亡保険金の一部または全部が受け取り可能)

- 特約その2:保険料払込免除特約(所定の3大成人病になった場合、保険料の払込みが免除)

保険料例

- 契約年齢:30歳

- 月払い

- 保険料払込満了:60歳

- 保険金額1,000万円で設定

有期で契約した場合

契約更新:45歳

男性:(30~44歳)毎月支払保険料4,330円→(45歳~60歳)更新保険料13,990円

女性:(30~44歳)毎月支払保険料5,680円→(45歳~60歳)更新保険料12,780円

[終身で契約した場合]男性:(30~60歳)毎月支払保険料32,140円

女性:(30~60歳)毎月支払保険料32,360円

【訪問・店舗型別】おすすめ保険相談窓口ランキング5選!

保険会社と商品の数が多すぎて、自分や家族に合ったものを自分で調べて選び、比較・検討するのは至難の技じゃないですか?

保険相談検討者

保険相談検討者

松葉 直隆

松葉 直隆

今なら保険の相談をしてアンケートに答えるだけ(保険に加入しなくてもOK!)で豪華なプレゼントが貰えるチャンスが沢山!

このお得な機会を是非見逃さないで!

訪問型無料相談

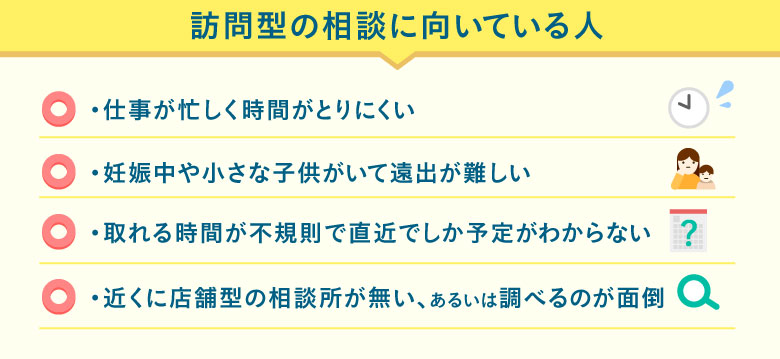

保険の無料相談には、訪問型と店舗型の2種類があるのをご存知ですか?

訪問型は、主に以下の項目に当てはまる方々にぴったり寄り添ってくれますよ!

訪問型の無料相談は、あなたの求める場所と時間にプロが足を運んでくれる優れもの。

近くのカフェや喫茶店、ファミレスなど勝手を知る場所を指定できるのもメリットになりますね!

訪問型おすすめランキング1位 保険見直しラボ

新しく保険に加入するor保険を見直すなら人気の高い保険見直しラボがおすすめ!

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険見直しラボは、全国に約60拠点展開している国内最大級の訪問型保険代理店。

「訪問型」なのでお客様のご希望の場所に、平均業界歴11.8年のベテランFPが来てくれます!

取扱保険会社数は約30社と、他保険代理店と比べてもダントツの多さ。

相談は何度でも無料なので、保険見直しラボなら自分にぴったりの保険をオーダーメイドできますよ!

\1分で完了/

保険見直しラボキャンペーン

保険見直しラボでは保険の相談後にアンケートを答えるだけで、以下のプレゼントいずれかをもれなくプレゼント!

- ゆめぴりか

- 宮崎県産熟成牛タン

- 高級雪室熟成豚

- タイ料理ペースト

- アルガンオイル

- 日本一醤油セット

- DALLOYAUのマカロン

訪問型おすすめランキング2位 保険コネクト

保険の悩みをプロに相談したいと考えている人は保険コネクトの利用をおすすめします。

- 2500人以上のプロが全国各地で対応

- 経験5年以上等の評価項目を満たす優秀なFPのみ

- お得な「優待サービス」1年間プレゼントキャンペーン中

保険相談した人の約90%が「満足した」と回答している保険コネクト。

全国各地にいる厳選した2500人以上のFPと提携しており、しつこい営業行為の禁止や相談者からの評判が悪いFPへの紹介禁止などと、FPに関する厳しいルールを設けています。

保険コネクトでの相談はもちろん完全無料。

保険コネクトキャンペーン

保険コネクトでは今なら保険相談完了後にアンケートに回答するだけで、30,000種類以上のサービスをお得に受けられる「優待サービス」を1年間無料で利用できるプレゼントキャンペーンを実施中!

利用検討者

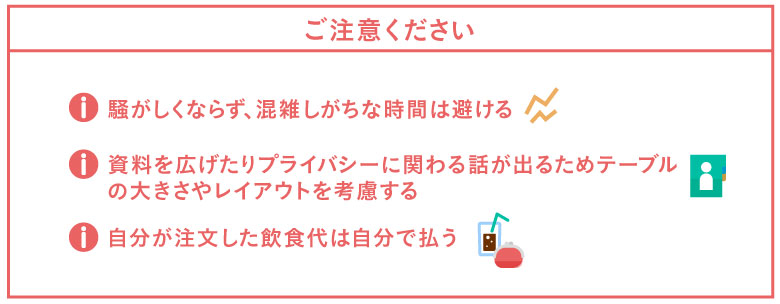

★訪問型無料相談の注意事項

あなたの都合に合わせてくれる力強い味方である訪問型の無料相談ですが、カフェやファミレスを利用する際に注意すべきことがいくつかあります。

見落としがちな注意点を以下にまとめましたのでご覧ください。

特にファミレスを利用する方は、テーブルは広くて良いですが騒がしい時間帯になると声が聞き取りづらくなったりすることも。

逆にカフェや喫茶店だと2人席に通されるとテーブルも狭くなったり、また隣の席との距離感が近くて個人情報が筒抜けの気分になる気がして落ち着けないかもしれません。

松葉 直隆

また、飲食代を出されてしまうと気まずさを覚えたりすることもありますから、ここは貸し借りなしで自分で支払うと良いですね!

店舗型の無料相談

テレビのCMなどでお馴染みの店舗型の無料相談は、ご自身でその店舗の所在を調べて出向くかたちになります。

- ご自身の自宅近くに所在がある場合は申し込みをする必要もない場合もある

- 気軽に来店できる

- キッズスペースが確保されている店舗も多く小さいお子さんがいてもOK

店舗型おすすめランキング1位 保険見直し本舗

100万件の相談実績を持つ大手保険ショップの保険見直し本舗は、店舗型でありながら訪問も可能で柔軟性◎。

提携している保険会社数が40社以上なのは代理店トップクラス!取扱会社が多ければ多いほど、必然的に自分にぴったりの保険を見つけやすくなりますよね。

- 契約実績100万件を突破!

- 提案から加入手続きを経てアフターフォローまでしっかりサポート

- しつこい勧誘は営業方針として禁止している

保険見直し本舗の相談実績は、日本で最初に出来た保険ショップである「保険クリニック」の3倍以上の100万件!

全国に253店舗(2018年11月現在)すべてが直営店。保険相談だけでなくサービスやコンサルティング料も全て何度でも無料。

保険見直し本舗がユーザーに選ばれ続ける理由を是非体験して下さい!

店舗型おすすめランキング2位 保険相談ニアエル (旧ライフル)

保険相談ニアエル(旧ライフル)は、それ自体が特定の保険ショップを運営している訳ではなく、全国の保険ショップを検索・予約ができるポータルサイトです。

全国に1200以上の店舗と提携しているため、どこを選べばいいか悩む方には「おまかせ予約」というサービスも用意されており、最短1時間でピッタリな保険ショップ探してくれます。

- 全国に1200店舗以上のショップと提携

- 希望すれば女性スタッフを優先的に選択することが可能

- しつこい勧誘は担当者変更や他措置も取られるため安心

そのため、HPでは保険ショップごとに女性スタッフやキッズスぺ―スの有無など、店舗情報も細かく確認することが可能。

保険相談ニアエル(旧ライフル)では保険相談所の主要な店舗はしっかり提携を結んでおり、この掲載店舗数は業界No.1の数字です。

店舗型おすすめランキング3位 保険クリニック

保険クリニックは、全国に約190店舗展開する保険の代理店で、約20年の歴史がある老舗代理店です。

取り扱っている保険会社数は41店舗(2019年1月現在)、大手保険会社の生命保険はほぼカバーしているので頼もしいですね。

- アフターサービスまであり、一生涯のサポートを受けられる

- 専門のコンサルタントは5つのマスター資格(家計・住宅ローン・介護・相続・年金)を所持

- キッズルームが用意されている店舗が多い

保険クリニックは、何といってもアフターサービスがあることが強みだと言えます。

相談して終わりではなく、その後についても一生涯サポートしてくれる体制があるのは心強いですよね。

保険代理店の特徴を表で徹底比較!

たくさんの代理店があって迷ってしまう方もいらっしゃると思いますので、ここで代理店を表にして徹底比較してみましょう!

訪問型代理店を表で徹底比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●全国に約60拠点展開 ●平均業界歴11.8年のベテランFP ●選べる6つの嬉しいプレゼント! |

30社 |

|

|

|

●経験5年以上等の評価項目 ●2500人以上が全国で対応 ●1年間無料可能な優待サービスキャンペーン中! |

44社 |

松葉直隆

次に、店舗型の代理店を表にて徹底比較してみましょう。

店舗型代理店を表で比較

▼スマホは比較表を横スライドできます

| 代理店名 | 公式 | 特徴 | 取扱数 |

|

|

|

●店舗型でありながら訪問も可能 ●全国に253店舗(2018年11月現在)すべてが直営店 ●契約実績100万件を突破! |

40社 |

|

|

|

●全国に1200店舗以上のショップと提携 ●保険代理店掲載数はダントツNo1 ●女性スタッフやキッズルームなど詳細選択可 |

―

|

|

|

|

●全国に約190店舗展開 ●アフターサービスありで一生涯のサポート ●キッズルーム保持店舗が多く訪問サービスも充実 |

41社 |

松葉直隆

面倒でも、可能な限り複数の無料相談所を利用するべき!

さて、ここまで無料の保険相談所をご紹介して参りましたがいかがでしょうか。

保険相談検討者

保険会社や保険商品と同じで、保険の代理店もたくさんあって迷ってしまう方も中にはいらっしゃるかもしれません。

松葉 直隆

保険相談書で相談をしたら保険に加入しなければいけないわけではないため、構えず、気軽に考えて大丈夫ですよ。

そして、可能ならば1つの代理店ではなく複数の代理店で相談を受けてみましょう。

複数人に担当してもらうメリット

保険相談検討者

保険に限らずどの業界でも同じことが言えますが、担当してもらう人の質はやはり運という部分も無きにしもあらずです。

保険に限って言えば、保険の相談を何年もしてきている人もいれば、経験の浅い新人に担当される場合もあるでしょう。

こればかりは仕方がないことでもありますので、時間が許す限り、様々な代理店で相談をしてみることに損はありません。

松葉 直隆

複数の商品を知れるメリット

さらに、担当して下さる方によってはあなたに勧めてくる保険の商品も異なってくる可能性も十分にあります。

しかし、保険会社や保険商品は今や五万とある時代。

同じ商品を勧めて来られるほうが稀かもしれません。

松葉 直隆

保険相談検討者

勧めて来られるからには理由があります。

あなたにとってのベストな選択肢が増えることはメリットでしかないでしょう。

長い付き合いになる保険会社と商品とのお付き合い。

損をしないためには、少なくとも2つから3つの代理店に相談をして、比較することができるとなお良いでしょう。

代理店で迷っているならまずはこの店舗へ!

ここまで、保険の見直しや新規加入を検討している方には、無料でプロに相談できる保険の相談窓口をおすすめさせて頂きました。

保険商品は何十年も払い続けるもの。当然、契約する保険会社ともそれだけ長い付き合いになるということ。

多数ある保険会社に保険商品を洗い出して比較、検討するには時間も労力も限られてしまいます。

相談窓口も今やたくさん存在する時代、もしもどこに相談しようか迷われているならば、保険ブリッジ読者にも一番人気の保険見直しラボを試してみてはいかがでしょうか。

- 取扱保険会社約30社とトップクラス

- 競合他社の中ではNO.1のベテランFP揃い!

- 何度でも無料で相談できる

保険のことが気になっている今こそ試すとき。

保険見直しラボへ今すぐアクセス!

\1分で完了/

【必読】保険の無料相談で得するために

上記でご紹介させて頂いた保険の相談ができるサービスは全て無料となっていますが、無料だからといってどこでも良いというわけではないですよね。

松葉 直隆

取扱い保険会社の数が多い窓口を選ぶ

保険会社を1つでも多く取り扱っていれば、それだけ選択肢が増えます。

すると、一人ひとり、あるいは各ご家庭に合わせた最適な保険やプランを提案することが可能に。

逆に、取り扱っている保険会社の数が少なければ少ないほど、自社の保険を売るために押し売りに合ったりしかねません。

さらに、選択肢も狭まり、保険の相談をする意味が失われてしまいかねません。

保険会社を多く取り扱っていて、その分多数の商品も熟知している保険の相談窓口や代理店、またFPを選択して利用するようにしましょう。

キャンペーンを利用する

これまでご紹介させて頂いた相談窓口をご覧のとおり、保険の相談窓口によっては時期によってキャンペーンを実施していることがあります。

無料で保険の相談をし、そののちに簡単なアンケートに答えるだけで対象となることがほとんど。

ということはつまり、保険を勧められたりしても加入しなくても対象になるんです!

このお得なキャンペーンを使わない手はないですよね!

複数の保険会社で比較・検討する

先にも説明させて頂きましたが、時間が許す限り複数の窓口での相談、もしくは複数のFPに相談をすることをおすすめします。

複数人に担当してもらうメリット

保険だけに限った話ではありませんが、やはり担当する人の質は代理店によっても違いますし、代理店内であっても違うでしょう。

保険相談検討者

このようなことも鑑みて、様々な代理店で相談が可能ならばしてみるに越したことはありません。

松葉 直隆

複数の商品を知れるメリット

代理店やFPによって、提案される保険の商品も違ってくることも想定されますよね。

保険相談検討者

松葉 直隆

可能であれば、2社3社、あるいは2名以上のFPに話を聞き、様々な商品に触れてより良い保険を選択できるのがベストだと言えます。

三大成人病の各特徴について

三大成人病が日本人全死因の割合の半分以上を占めることは脅威だ。

では、がん(悪性新生物)、心疾患、脳血管疾患の特徴について詳しく知りたい・・・・。

こちらでは、これら三大成人病の特徴について説明します。

がん(悪性新生物)について

がん(悪性新生物)は、日本人の死因の実に約3割を占める厄介な病気です。

この病気は、人体を構成する細胞が何らか原因により変異・増殖し、その異常な細胞が正常な細胞を破壊していくことで身体への深刻な事態に発展していきます。

ただし、がんを発症すれば、即ご自分の身体や生命に重篤な影響が及ぶわけではなく、がんの進行度合(ステージ)によって完治の可能性や生存率に大きな差があります。

早期にがんが検査によって発見されたなら、がんが身体・臓器の表面等に止まり、筋肉の層を超えず間質細胞に広がっていない状態の場合もあります。

これを上皮内新生物(初期のがん)と呼んでいます。

上皮内新生物の段階で適切な治療を受けると、3年の生存率はほぼ100%と言われています。

つまり、完治の可能性が非常に高いことを意味します。

一方、初期のがんを見逃し、悪性のがん(悪性新生物)となった場合、がんで死亡する確率は、その発症した部位によって極めて高い割合となります。

| 2016年度 | 男性の部位別死亡率 | 女性の部位別死亡率 |

| 1位 | 肺(死亡率:86.1%) | 大腸(死亡率:35.9%) |

| 2位 | 胃(死亡率:49.0%) | 肺(死亡率:33.4%) |

| 3位 | 大腸(死亡率:44.4%) | 胃(死亡率:24.4%) |

| 4位 | 肝(死亡率:30.4%) | 乳房(死亡率:21.8%) |

男性の部位別では肺がんが突出して高く、肺がんで死亡する確率は86%と非常に高い割合となります。

女性の部位別では大腸がんが最も高く、死亡する確率は35.9%となります。

心疾患について

心疾患とは、様々な疾患の総称です。

- 脈の乱れを起こす不整脈

- 先天性の心臓病

- 心筋・心膜の病気

その中でも特に深刻なのは「心筋梗塞」です。

この疾病は完全に血管が詰まることで、胸部に強烈な痛みが発生し、最悪には死亡する場合があります。

- 胸の痛み

- 動悸

- 息切れ

- 疲労感

- ふらつき

- 失神

- 足の腫れ

しかしこれらの症状は、熱中症であるとか緊張性の症状、肺炎や心膜炎である等、その他の病気やストレスが原因で引き起こされていることもあります。

症状が気になる場合は、早めに医療機関で検査してもらうことが最悪の事態を避けるための方法です。

脳血管疾患について

脳血管疾患とは、脳の血管に何らかの原因でトラブルが起き、脳細胞の障害が発生する病気の総称のことです。

とくに「脳梗塞」を発症すると脳の血管が狭窄または閉塞し、血液が脳へ流れなくなります。

![]()

そうなると、脳が壊死または壊死に近い状態になり、片麻痺、意識障害、最悪には死亡する事態になります。

脳血管疾患の症状としては、突然ご自分の半身に力が入らなくなった、突然ろれつが回らなくなったという場合があげられます。

たとえ、このような症状が今では治まっているからといって安心するのではなく、医療機関で検査を受けることが大切です。

三大成人病のための治療法と費用

三大成人病は、どれも発症すると深刻な事態に発展する病気ばかりだ。

仮に三大成人病を発症した場合、その治療法、そして治療のための費用はどの位になってしまうのだろう?

![]()

こちらでは、三大成人病の治療法と大まかな医療費の説明を行います。

がん(悪性新生物)の治療法と費用

こちらでは主ながんの治療法と、医療費の目安について説明します。

がん治療法

がん治療に関しては、主に3種類の治療方法があります。

手術療法

がん組織を外科的な手術で取り除く方法です。

![]()

早期にがんが発見された場合、患者の体力が手術に十分耐えられる場合、この方法が用いられます。

直接患部を取り除くため、比較的短期間で治療が終了します。

薬物療法

抗がん剤、ホルモン剤等の薬物を使用し、がん細胞を消滅または、その細胞を小さくする治療方法です。

手術療法では除去し難い箇所にあるがんや、微小ながんの治療に効果的です。

ただし、この治療には副作用を伴います。

放射線治療

がん細胞に放射線をあてて治療する方法です。

身体の切開、患部の切除を行わないため、患者が手術に耐えられる体力の無い場合でも、治療を受けられます。

がんの医療費

がん治療にかかる費用は、がんの深刻度や発症部位別でも大きく差があります。

がん患者の平均的な入院日数(目安)は19.9日となっています。

![]()

なお検査費用や、前述した全額自己負担の医療サービスを利用する場合には、更に多くの費用負担が必要となります。

下表を参考にしてください(公益社団法人全日本病院協会による2016年度4~6月分、7~9月分の統計を基に作成)。

| がん(部位別) | 胃 | 気管支および肺 | 直腸 |

| 医療費全体(平均値) | 971,593円 | 903,101円 | 900,536円 |

| 自己負担額(平均値) | 291,478円 | 270,930円 | 270,161円 |

心疾患の治療法と費用

こちらでは主な心疾患の治療法と医療費の目安について説明します。

心疾患の治療法

心疾患の治療に関しては、主に3種類の治療方法があります。

薬物療法

薬物を使用し心臓への負担軽減を行います。

![]()

主に初期症状の心筋梗塞の治療に用いられます。

硝酸薬、ベータ遮断薬、カルシウム拮抗薬、抗血小板剤等により血管を拡張させ、血管に詰まっている血栓を溶かします。

カテーテル療法

バルーン治療、ステント治療という方法が行われ、いずれも血管を拡張させる効果があります。

血管の狭窄、閉塞部分にカテーテルを用いて血管内の障害を取り除きます。

手術療法

外科手術による壊死を防止する方法です。

主に閉塞が起きている箇所が広範囲に及ぶ場合に用いられます。

胸部を切開するために、患者の体力の消耗を考慮にいれる必要があり、手術を受けるには、それに耐えうる体力が条件となります。

心疾患の医療費

心疾患の治療にかかる医療費用は、次の通りです。

心疾患の患者の平均的な入院日数(目安)は20.3日となっています。

![]()

なお、検査費用や、前述した全額自己負担の医療サービスを利用する場合には、更に多くの費用負担が必要となります。

下表を参考にしてください(公益社団法人全日本病院協会による2016年度4~6月分、7~9月分の統計を基に作成)。

| 心疾患(症状) | 急性心筋梗塞 |

| 医療費全体(平均値) | 1,873,533円 |

| 自己負担額(平均値) | 562,060円 |

管疾患の治療法と費用

こちらでは主な脳血管疾患の治療法と医療費の目安について説明します。

脳血管疾患の治療法

脳血管疾患の治療に関しては、主に3種類の治療方法があります。

薬物療法

脳血管の症状の悪化を防ぐ治療法です。

![]()

抗血小板剤をはじめ血栓を溶かす薬剤、血液の凝固を抑える薬剤等を使用ます。

リハビリテーション

患者に言語障害・手足の麻痺等が認められた場合、その機能を回復させることを目的として行われます。

- 言語療法

- 作業療法

- 理学療法

地道な治療となるため、治療期間が相当長期にわたる場合があります。

手術療法

厚くなってしまった血管内の内壁を取り除く手術や、狭窄または閉塞した血管を他の血管につなぐバイパス手術等が行われます。

脳血管疾患の医療費

脳血管疾患の治療にかかる医療費用は、次の通りです。

脳血管疾患の患者の平均的な入院日数(目安)は89.5日となっています。

![]()

なお、検査費用や、前述した全額自己負担の医療サービスを利用する場合には、更に多くの費用負担が必要となります。

下表を参考にしてください(公益社団法人全日本病院協会による2016年度4~6月分、7~9月分の統計を基に作成)。

| 脳血管疾患(症状) | 脳梗塞 | 脳出血 |

| 医療費全体(平均値) | 1,508,049円 | 2,225,295円 |

| 自己負担額(平均値) | 452,415円 | 667,588円 |

公的医療保険制度を活用する

自分は勤め先の健康保険組合に加入しているが、自己負担額が3割程度でも三大成人病の医療費は高額になってしまうようだ。

公的医療保険制度では、更に患者の費用を賄ってくれる仕組みは無いものだろうか?

その場合には高額療養費制度の活用を検討しましょう。

こちらでは、この制度の特徴と手続き方法、注意点を解説します。

公的制度では高額療養費制度を活用しよう

健康保険または国民健康保険に加入していれば、誰でも3割負担で保険診療を受けることができます。

しかし、公的医療保険が適用されても、三大成人病の治療で医療機関に医療費を支払う際、3割負担でも多額となってしまう傾向があります。

支払った医療費が1ヶ月の患者の自己負担限度額を超えてしまった場合、その患者の所得に応じてお金が戻る仕組みを「高額療養費制度」と言います。

この制度を活用すれば、公的医療保険に該当する診療に関して、大幅な負担軽減が期待できます。

高額療養費制度の手続き方法

高額療養費制度を利用するためには、原則として2つの手続き方法があります。

事前手続き

事前手続きは「限度額適用認定申請」と呼ばれています。

この申請を行うと、医療費の負担額が1ヵ月の自己負担限度額までに抑えられます。

たとえ、1ヶ月の自己負担限度額が超えるか超えないかわからなくても、事前申請は可能です。

申請を希望する人が健康保険の加入者であれば各保険組合へ、国民健康保険の加入者であれば、市区町村の窓口へ手続きを行うことになります。

必要書類は次の通りです。

- 限度額適用認定申請書:保険者から取得します。

- 本人確認書類:マイナンバーカード(個人番号カード)、それ以外は個人番号通知のコピー、住民票、健康保険証、運転免許証のコピー、パスポートのコピー等2点以上用意しなければならない場合があります。

- 印鑑

手続きに問題が無ければ、限度額適用認定証が交付されます。

なお、認定証を申請する前に入院しても、当月中、認定証を取得し、忘れずに医療機関の窓口に提示すれば、その月の費用が自己負担限度額までに抑えられます。

一方、70歳以上の人は前述した手続きが必要なく、健康保険証と高齢受給者証を医療機関に提示すれば、それだけで1ヵ月分の医療費が自己負担限度額までに軽減されます。

事後手続き

限度額適用認定申請を行わなくても、事後手続きを行うことで1ヶ月の自己負担限度額を超えた分のお金が戻ってきます。

特に国民健康保険では、1ヶ月の自己負担限度額を超えた場合には、お金を支払った後3ヶ月くらい経つと、保険者である市区町村から高額療養費制度を利用できる旨が送付されます。

その後、送付された申請書に記載をして添付書類と共に提出することになります。

手続きは限度額適用認定申請と同様に、申請を希望する人が健康保険の加入者であれば各保険組合へ、国民健康保険の加入者であれば、市区町村の窓口へ手続きを行うことになります。

必要書類は次の通りです。

- 申請書

- 本人確認書類(マイナンバーカード、健康保険証等)

- 印鑑

- 振込口座のわかる通帳等

- 領収書

手続きに問題が無ければ、指定口座にお金が振込まれます。

ただし、前もって医療費を抑えたい場合には限度額適用認定申請を行っておくことが大切です。

高額療養費制度はココに注意する!

高額療養費制度を活用する場合には、主に次の2点に注意が必要です。

公的医療保険の適用外のサービスは対象外

高額療養費制度の対象になるのは、あくまで公的医療保険に該当する医療行為等に限られます。

- 差額ベッド代先進

- 医療

- 自由診療等

これらの医療サービスに金銭的な保障を受けたい場合、民間の医療保険・がん保険等へ加入する必要があります。

勤務先の従業員等は手続きに手間取る場合も

事後手続きの際、国民健康保険の加入者の場合なら、しばらくすると市区町村から通知書が郵送されてきます。

一方、健康保険加入者の場合には、加入している組合によって手続きの過程で大きな違いがあります。

例えば、医療機関等から提出された「診療報酬明細書」をもとに、自動的に高額療養費を払い戻す仕組みが整っている健康保険組合ならば、ご自分でとくに申請する必要はありません。

![]()

ただし、高額療養費の対象になっているかどうか、いつまでたっても保険者から通知がない場合、ご自分で計算して高額療養費の対象になるかを判断しなければいけません。

高額療養費の対象になるとわかったなら、速やかに事後手続きを行いましょう。

民間の保険制度を活用する

公的医療保険の3割自己負担や、高額療養費制度はありがたいが、やはり適用外の医療サービスは全額自己負担になると言うことか。

![]()

民間の医療保険・がん保険を検討したいが、各保険会社とも三大成人病に備えるどんな保険商品を取り扱っているのだろう?

こちらでは、各保険会社がどのような形で三大成人病を保障しているかを説明します。

医療保険では三大成人病特約が付加されている

医療保険とは、加入者の幅広い病気やケガを保障する保険商品となっています。

保険診療の3割自己負担分や、差額ベット代、入院中の食事代等も保障の対象となります。

三大成人病(三大疾病)関しては、特約という形で追加する商品が多く、入院日額が無制限となったり、手術給付金が何回でも受け取れる内容となっています。

また、保険商品の中には三大成人病の重大性を考慮し、最初から主契約で三大成人病になった場合、保障を手厚くすることが設定されているものもあります。

三大成人病に特化した保険も登場

最近では三大成人病に特化した保険商品も登場しています。

保険商品の中には自由診療も保障対象としている等、効果的な幅広い治療を受けることを想定した保障内容となっているものがあります。

![]()

医療保険のみならず生命保険の場合でも、加入者(被保険者)が死亡または高度障害状態になった場合に保険金が下りるだけではなく、三大成人病になった場合にも、まとまった一時金が受け取れるというように、三大成人病の患者へ配慮した保障があります。

.三大成人病が気になる人は、一度、民間の保険商品への加入を検討してみることも大切です。

がん保険はやはり必要か?

前述したように、三大成人病の中でも突出して死亡割合が高いのは悪性のがんです。

がん保険は医療保険と異なり、あくまで「がん」のみを保障の対象にした商品です。

しかし、がんに関して幅広い治療方法を保障している商品が多く、毎月の支払保険料は20代で加入すると1,000円未満のものもあります。

ご自分の家系に、がんで亡くなった人がいる場合や、現在闘病中の家族がいる場合には、がん保険に加入し、ご自分がまさかの事態になった場合の備えとしておくことも賢い対策です。

また、がん保険にも主契約に三大成人病特約を付加できる商品があるので、とくにがんへ注意を払い、心疾患や脳血管疾患へ備えたい人は加入を検討しておきましょう。

まとめ

三大成人病は、発症すると深刻な事態になる場合があり、事前に十分な備えが必要です。

しかし、三大成人病を予防するためには普段からの生活習慣に気を配り、運動不足を防ぎ、偏食・暴飲暴食・喫煙を控えた生活を送ることが大切です。

スポンサーリンク