「生命保険」には、色々な種類がありますが、その中でも「掛け捨て仕様」と「積立て仕様」と分かれていることをご存知ですか?

長い人生のなかで、守るべき家族が増えてくると、誰もが安心を備えておきたくなります。

しかし、預貯金や社会保障があると言っても、実際にどのくらい残せてあげれるのか、不安で心もとない方も居ると思います。

そんな中、大事な家族となる、かわいいお子さんや奥様(夫)達には、自分に何か(ケガ・病気・死亡)あった時に、お金などの不自由はさせたくありませんよね。

そこで、備えとして一番に思い起こされるのが「生命保険」だと思います。

一言で「生命保険」の保険金と言っても、「生命保険」の種類や決まり事によって、その内容や金額はさまざまあり、迷われている方もいらっしゃることでしょう。

なので今回は、「生命保険」の「種類」の中でも日々のお金に直結して来る「掛け捨て仕様」と「積立て仕様」について述べて行きたいと思います。

目次

1.生命保険の種類ってどんなの?

1-1最初の種類分け

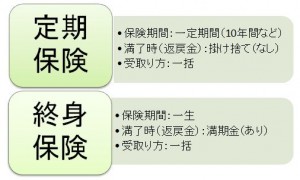

1-1-1定期保険

1-1-2終身保険

1-2第2の種類分け

1-2-1医療保険

1-2-2学資保険

1-2-3収入保障保険

1-2-4養老保険

1-3第3の種類分け

1-3-1掛け捨て仕様

1-3-2積立て仕様

2.掛け捨てにする?それとも積立て?ポイントはこれ

2-1積立仕様の生命保険なら

2-2掛け捨て仕様の生命保険なら

3.生命保険の種類別加入率でみると

3-1平均寿命を知って計画を

3-2医療保険には注意を

3-3種類でみる一般的な加入率

4.ローリターンな終身保険なら要らない?

4-1今やお金を増やす機能は無い

4-2積立仕様と掛け捨て仕様を合わせてみる

5.掛け捨て生命保険ランキング

5-1オリックス生命

5-2都道府県県民共済

5-3ライフネット生命

5-4三井住友海上あいおい生命

5-5SBI生命

6.保険販売の種類分け

6-1対面販売

6-2ネット販売

7. まとめ

目次

1.生命保険の種類ってどんなの?

生命保険で何を備えるかと言うと、露骨な言い方をしてしまえば「お金」の備えです。

独身の方が働けなくなった時や家族を養っているご主人(妻)に万一のことがあった際の生活費、学費、住宅ローン、お葬式代(お墓の用意)などなどと、どれもお金が大変重要です。

万一に備えるイコール「お金」の備えと言えるでしょう。

心配事のすべてに備えようとすると、大切な「保険料」が無駄になって死んでしまう危険性もあるので、ここでは基本をしっかり見て行きましょう。

1-1最初の種類分け

生命保険であらゆるアクシデントに備える用意をする前に「生命保険の種類」を勉強していくことが、第一歩となります。

最初に理解しておく大きな括りは、次に紹介する2つとなっていて、大変シンプルで明快なんです。

1-1-1定期保険

まず、「定期」というの意味は

定期=決められた(ある一定の)期間(日数や年月)

ですよね。

なので、簡単に言ってしまえば「定期保険」というものは、心配に思うポイントだけの、年月に備える保険という事になります。

これでは、あまりにもボヤっとした説明なので、Aさんの例で詳しく記述すると

【Aさん35歳で、奥様と未就学のお子さんが2人(3歳・5歳)います。念願のマイホームも5年前に、定年前には払い終わるように、30年ローンで手に入れました】

このような働き盛り世代には、家庭の中で、お金にまつわる様々な責任を持つこととなります。

お子さんが独り立ちできる年齢まで、この先十数年間はしっかりと、養っていかなければいけませんが、突然の病や死亡などで、それがままならなくなったとしたら、貯蓄だけでは、十分な教育費や生活費は賄えないでしょう。

人生でもわずかなその大事な期間を「集中して保障しますよ」と言うのが、「定期保険」と言うわけです。

1-1-2終身保険

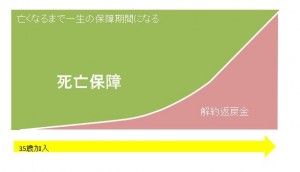

終身とは、契約者が「亡くなるまで」という意味です。

保障期間が終わってしまったら、すべての保障はおしまいになってしまう「定期保険」と違い、保障期間が死ぬまで(一生)となっているので、家族には絶対「保険金」という保障がもらえるようになっています。

Aさん家族が、もしもまだまだお子様を授かったとしたら?定期保険の更新を忘れてしまったら?

そんな時には、何歳でも保険金が受け取れる「終身保険」でずっと備えている方が安心とも言えますね。

図を見て気づいたと思いますが、月々支払った保険料が、ある一定の時期を過ぎて解約すると、元本よりも増えてお金が戻って来ますので、老後の「お金」として余裕が持てます。

この戻って来る利率は、各保険会社の商品によってさまざまに設定されています。

なので、死亡やケガなどの備えと共に「貯蓄」として少しお得感が得られるという種類になっています。

ただ、注意してほしいのが、保険料の高さです。手厚く長期で備え、なお且つお金も貯まるタイプのため、掛け金が高く設定されています。

1-2第2の種類分け

「定期保険」と「終身保険」がある事を理解したら次は、皆さんが心配している事柄で分類します。

各々の保険には、「定期仕様」と「終身仕様」や「定期型終身仕様」などもあるので、備えたい期間は、前もって考えておくといいでしょう。

1-2-1医療保険

最近では「がん保険」「三大疾病保険」という、特別な疾病に備えた商品もありますね。

病気やケガで通院や入院(手術)などの医療費に備えるための物が「医療保険」です。

病状の中でも、『がん』や『脳卒中』『急性心筋梗塞』は、治療費も高額となり、そうなると、公的医療保険でも追いつかない事もあるようです。また、時には入院日数も長くなってしまうこともあります。

ただ、入院日数や病状によって、保障が内容がまちまちなので、人生の中での必要性を、もっとも考慮しなくてはいけない保険とも言えます。

1-2-2学資保険

子供の教育費に備える保険が「学資保険」になります。

先程のAさん家族のように、年齢が近いお子さんが続けていらっしゃると、教育費は学費以外に大きくのしかかってきます。

中学校までは、義務教育で済ませても、幼稚園から大学までかかる費用は、概ね1千万を超えると言われています。

このタイプの保険は、契約主となる父親が亡くなった時には、支払いが免除される特約もあったりして、子供のために「お金」を貯める手段として、多くの親御さんが備えている保険になっています。

1-2-3養老保険

「養老保険」は、死亡・老後のお金として備える保険です。

加入してからの保障となる期間は、「定期保険」と同じですが、満期金が貯蓄としてもらえるようになっています。

簡単に言うと、「定期保険」のように一定の年月に備え「終身保険」のようにお金が貯まり戻って来る保険と思って下さい。

自身が亡くなった後の、備えとしての「お金」ではなく、存命の内に保険期間を終え、老後の「お金」を用意する商品となっているので、保険料はさらにお高い物が多くなっています。

1-2-4収入保障保険

生命保険の保険金とは、3,000万円ならその金額が、普通亡くなった時点で一括で貰えますよね。

しかし「収入保障保険」は、サラリーのように月々、設定した金額を貰う様式となっています。

Aさんが例えば「収入保障保険」に加入していたとします。しかし加入して5年後に亡くなってしまったら?

子供はまだ小学生で、お金も手もかかりますよね。

家族の生活費が絶たれ、残された奥様一人では、食費だけなら何とか出来ても学費や光熱費などが追いつきません。

そこで、定期的に毎月「お金」を貰う方法にしたのが「収入保障保険」というわけなんです。

なぜ、いっぺんに貰うようにしないのかと言いますと。

亡くなった時に「お金」を一括で受け取って、金銭感覚が鈍ってしまい、破綻してしまう例も多く有ると言います。なので、保険期間とした年月まで、細かく分けてお金を受け取るようにしている保険なんです。

その分、保険料も安くなっていて、保障も年月が経過するにしたがって減って行くので、余分な保障を高齢になっても掛けて行かなくて済む、理に叶った保険とも言えるでしょう。

1-3第3の種類分け

「生命保険」の種類を『保険期間・掛金・解約返戻金(満期金)』という違いから見てきましたが、先にも少し触れていた「お金が貯まる」保険の仕様がありましたね。

掛けている途中で解約したら、こころもち元本より増えて「お金」が戻って来るタイプや、保険の満了と共にまとまった「お金」がもらえたりする保険があります。

「生命保険」で貯蓄が出来ると思っている方、気を付けて下さい、すべてがそうと言うわけではありません。

1-3-1掛け捨て仕様

捨てるという言葉は、少し乱暴なような気もしますが「掛け捨て仕様」の生命保険は、その名の通り、保障内容を買うため「お金」は戻って来ません。

毎月支払う「お金」が、物を買うように二度とお財布に、戻ってこない「掛け捨て」とは、生命保険のなかでは保障が大きい物となります。

皆さんが「生命保険」以外でよく聞くものに「火災保険」「地震保険」「自動車保険」と言う、生命を保障する以外の、損害保険と言う種類を聞いたことがあると思います。

これらは、すべて「掛け捨て仕様」の種類となっていて、掛金も高くなっていますが、その分保障内容がとても大きい商品になっています。

それと同じ意味で、「掛け捨て仕様」生命保険イコール大きな備えと言えるます。

なので「定期保険」は保障期間が終われば、戻って来るお金がない掛け捨てですが、その見返りとしての備える保障内容が大きい「生命保険」となっています。

1-3-2積立て仕様

「積立て仕様」の「生命保険」は、「定期保険」より少額を長い保障期間を設け、生命保険会社がそのお金を運用し、戻してくれる仕様になっている為、最終的に貯金のように払い済の「お金」が、返戻率が少し付いて戻って来たり、満期金が受け取れます。

せっかく長い期間「生命保険」に「お金」を払うのですから、それを貯められる方法があるのなら、そんな絶対商品がいいですよね。

亡くなってから、大きな保険金を受け取ることにあまり意味をなさない、高齢でお元気な方であれば、何十年も支払ってきた「お金」を先に受け取る方が、絶対賢い選択だと言えます。

しかし、ここで気を付けないのが、解約までの期間の長さなんです。

保険会社や商品の種類にもよりますが、加入してから数年では確実に元本割れしてしまい、微々たる返戻金しか戻って来ませんし、入り直しも出来ず、保障も無くしてしまいますので、解約する時期はちゃんと考えておきましょう。

2.掛け捨てにする?それとも積立て?ポイントはこれ

同じ「生命保険」であるなら、「お金」が戻ってこない「掛け捨て」より、少しでも払ったお金より多く返ってくる「積立て」がいいですよね?

しかし保険を「お金」で考える前に、備える期間(契約期間)を選定することが、無駄と、ならない「生命保険」の肝心なポイントとなってきます。そして、保障の種類や毎月払う保険料も変動していきます。

どちらも、いい面もあれば、マイナスな面もあるので、どんな種類があるのか見て行きましょう。

2-1積立て仕様の生命保険なら

「積立て仕様」の生命保険には、先ほどご紹介した中で4種類あります。

・終身保険

終身と言う死ぬまでの長い期間の保障期間と払込年数となっているので、当然満期での「満期金」はありません。

その代わり、それまで払込んだ「お金」が解約時には戻って来ます。

家族へ残す葬式代や貯蓄という考え以外に、相続での対策でも加入される方がいます。

・養老保険

定期タイプと同じでありながら、「積立て(貯蓄)仕様」の生命保険として、もっとも特化している保険となっています。

終身保険と同じで、解約時には、それまでの保険料が戻って来ますし、満期時に受け取ることが出来る「満期金」は、死亡に備える保険金と同じ金額となっています。

そのため、一番高い保険料が発生する保険とも言えます。

「生命保険」としての保障を持ちながら、「個人年金保険」のような貯蓄が出来る商品と言えますね。

・学資保険

「学資保険」は、「生命保険」と言うより、子供の進学のための備える貯蓄と言った感じになります。

教育費の備えなら、普通に預金しておけばいいと思いがちですが、「学資保険」で備えておく理由には大きく2つあります。

一つ目は、契約者(父親)が亡くなった時には、その支払いを免除されます。

二つ目は、満期で支払われる「お金」に高利率の返戻金が付加され、戻って来ます。

銀行での預金金利は、あってないようなものなので、大変有利な「積立て仕様」と言えます。

ただ、加入年齢が限られているので、お子様がいらっしゃってもその定義に合致しなければ、加入は出来ないのがデメリットでもありますね。

夫(男性)より妻(女性)の方が保険料金がお安いという事を、上手に利用し妻で契約すると、多少ですが、保険料が安くな事があります。この場合、妻の年齢が、夫より同じか下と言う事が条件となります。

・医療保険

医療(がん・急性心筋梗塞・その他の疾病)を、貯蓄しながら備えるとなると、保険料はかなり高額な物になる事があります。しかし、「養老保険」のように満期金が、積立金の他にある商品もあり、家計的にはハイリスクですが、好リターンとなっています。

「医療保険」は、高額な保険料を支払う余裕がある方が、保障を備えながら貯蓄する物と言えますね。

2-2掛け捨て仕様の生命保険なら

「掛け捨て仕様」の生命保険には、まったく戻りが「ゼロ」円と言う訳ではなく、配当型に入ると、微々たる金額が戻って来るという商品もあります。

また、毎年の割戻し金制度が発生する商品もありますが、基本は無いと思った方がいいでしょう。

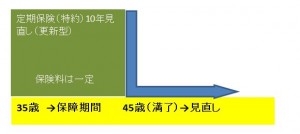

・定期保険

「定期保険」は、備えておきたい大事な時期だけを、集中して掛けて行きます。掛け方は、10年間や15年間と言った感じで、子育て期間を大きくしっかりカバーする形になります。

「掛け捨て仕様」になると、払い込む「お金」が大変お安く済むのが特徴です。

加入する年齢にも関係しますが、概ね数千円程となっています。

気を付けたいのが、保険期間満了後の更新時期です。

10年後に保障が無くなった後、再度入ろうとすると、年齢が上がっている為保険料金が大きく上がります。

加入時にしっかりと計画を立てて、保険期間を決めましょう。

・収入保障保険

「掛け捨て」の中でも、一番「お金」が掛からない種類の生命保険になります。

お子さんがまだ小さい子育て時期から、独り立ち出来る間までや奥様の年金受給開始年齢ぐらいまでを保障期間にすると、残されたご家族の、日々の生活に安心を残してあげられます。

・医療保険

保障内容は「積立て仕様」と変わらなくても、短い一定の期間だけを、「掛け捨て仕様」で備えれば、高い保険料の「医療保険」も、安価に済ますことが出来ます。

医療に関しては公的保障もあるので「医療保険」お金を増やそうとしないで、別な手段(投資や定期預金)で増やすことがポイントとなります。

3.生命保険の種類別加入率でみると

多くの種類や形態の中から「生命保険」を見極めるのに、迷ってしまう方は多くいらっしゃいます。

なので、保険の相談などをする時には、その種類別の加入や保険料金の比率を参考にしてから、自身のお財布の中身と相談して、考える事も一つの手段と言えるでしょう。

3-1平均寿命を知って計画を

長寿大国と言われる我が国ですが、だからと言って自分がそうなる保証ありません。

しかし、そういう統計がある事によって「生命保険」の掛け金決められている現実があります。

早い(若い)年齢で加入すればそれだけ、死の確率も低いわけですから、掛けて行く「お金」もまた安く、お得となります。

そこで、自分も世の中の平均から「死亡保障」を考えて置く必要があります。

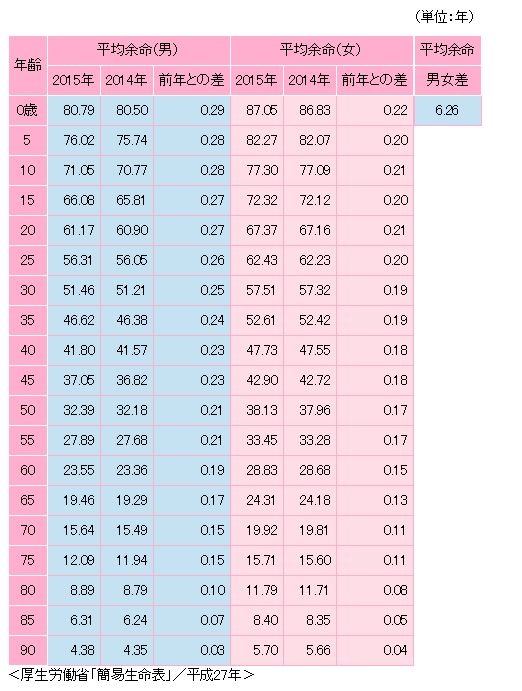

平均寿命:男性は80.79歳、女性は87.05歳となっています。

これを元に「平均余命」を見て行きましょう。

上の表を見る限り、30歳代では余命が50年もあるので、30年ぐらいを保障する死亡保障は無駄になってしまう事になります。

また終身保険であれば、その期間に死亡保障を備えながら、貯蓄が出来るという事も言えますが、利率がそれほどいいものではないので、他で増やす方法を考える方が賢いと言えます。

終身保険の平均保険料

| 20歳代 | 30歳代 | 40歳代 | 50歳代 | 60歳代 | 70歳代 |

| 7,773円 | 10,166円 | 12,580円 | 16,716円 | 13,884円 | 16,319円 |

定期保険の平均保険料

| 20歳代 | 30歳代 | 40歳代 | 50歳代 | 60歳代 | 70歳代 |

| 2,032円 | 3,108円 | 5,339円 | 7,136円 | 12,256円 | 17,837円 |

3-2医療保険には注意を

死は誰にでも訪れますが、病気、特に三大疾病である(がん、脳卒中、心臓病など)となると、かなり不確かな事象となります。

そして「医療保険」は、1回の入院が60日以上となった場合には、保障の対象にならない場合があるのをご存知でしょうか。

これは近年医療の技術が向上している為に、入院日数が比較的短くて済むと言うのが理由なのですが、保険商品によって、1回の入院の保障日数が40日や60日や120日と選べるようになっている商品が出て来ています。

しかし、先ほども書いたように、三大疾病と言われる、がん(悪性新生物)や脳疾患(脳梗塞等)や心疾患(心筋梗塞等)は、長期的な入院を擁する事があります。

その場合には、基本保障に加えて、特約(三大疾病入院日数追加)などで、備えなければなりません。

しかし、日本にはとても優れた公的保障(高額療養費制度)があるのをご存知ですか?

月の自己負担額の上限を超えてしまったら、公的保険で補ってくれるものです。治療費の上限は、自身の所得や年齢によって、その額は変わりますが、一般的な所得の方であれば、ひと月の医療費は約9万円で済むと言う事です。

この様な、公的な保障(国民健康保険等)も知っておくことで、医療保険の選び方にも差が出てくるので、知っておいて損はありません。

3-3種類でみる一般的な加入率

定期保険:約65.3%、保険期間は約10年から15年、死亡の保障は約500万円から1,000万円が全体の約20%

終身保険:約19.9%、死亡の保障は約100万円から300万円が全体の40%弱

収入保障保険:約14.5%、保険期間は約60歳から65歳まで、月額給付金は10万円から14万円が約46%

養老保険:約0.3%、保険期間は約60歳から65歳まで、満期保険金額は300万円から500万円が約30%強

一番ポピュラーな結果が、上記のような数値となっています。

これらを見ても、「掛け捨て仕様」の「定期保険」で集中的な期間をしっかり備えているのが分かりますね。

4.ローリターンな終身保険なら要らない?

「終身保険」はよく「積立てが出来る」「貯蓄に特化した」と言われますが、そうそう払込んだ「お金」より増えて、解約返戻金が戻って来ることなどありません。

こうなると、ある意味「全てではないけど、損をしている」とも言えます。

なので「積立て仕様」も死亡しない限り、戻って来る金額は、支払った「お金」から保障を買ったお釣りと思った方がいいでしょう。

4-1今やお金を増やす機能は無い

現実的な物の見方をすると、老後の「お金」として生命保険を「積立て仕様」にするのであれば、安価な掛け金の生命保険だけを備えて、早々に住宅ローンなどの返済(繰り上げ)に回すことの方が、よほどお得と言えますよね。

生命保険のいくばくかの返戻金より、銀行ローンの金利の方が家計に負となるからです。

Aさん35歳が死亡保障1,000万円を備えた時の月額とトータル保険料

| (期間60歳まで) | 定期保険 | 終身保険(払込期間60歳まで) | 養老保険 |

|---|---|---|---|

| 月払保険料 | 2,697円 | 26,580円 | 33,200円 |

| 25年間の保険料計 | 809,100円 | 7,974,000円 | 9,960,000円 |

家計に占める、「生命保険」の割合は10%内が望ましいと言われています。

支払額を見て、家計の10%以上もの出費が「生命保険」に出せるのであれば、問題ありませんが、そうそう一般の家庭で夫の保険に回すことは苦しいように思えます。

「養老保険」で生存している場合、満期保険金額(10,000,000円)が受け取れるので、返戻率が100.4%と付加され、戻ってきています。

終身もまた、満期手前で解約すると低解約払戻金型終身保険ではない、ものなら90%から104%程が乗せられますが、そうなると毎月の保険料も、2割程あがるのでそれほどうまい話でもないという事です。

また、20年後30年後に契約した時と同じ物価なら、多少の得はありますが、インフレになった場合はむしろ損となるでしょう。

4-2積立仕様と掛け捨て仕様を合わせてみる

ここまでの話の内容を見てみると、「掛け捨て仕様」は安く済みますが、保障の年数が一定で、満期金(又は解約返戻金)が無く、「お金」だけの問題で行けば損しているような気がしてしまいます。

そこで「掛け捨て仕様(定期保険)」のお得な面(安い保険料)と、「積立て仕様(終身保険)」の優れた面(長い保障期間)が両方一緒になった「生命保険」があればいう事ありませんよね。

しかし、契約者にとってそんな都合のいい商品ばかりを売ってしまったら、生命保険会社は、運用金が回らず破産してしまいます。

どちらの仕様も、欲張り過ぎず、両方を上手くミックスした保険「アカウント型終身保険」と「定期付終身保険」が売られています。

・アカウント型終身保険

Aさんの家庭で「生命保険」に掛ける「お金」が30,000円用意できるとしましょう。

そうするとこの保険の場合、アカウント(口座)に入れる保険料を、亡くなった時の保障分の「お金」(15,000円)と貯めるための「お金」(15,000円)の額を設定します。この振り分け金額は、途中で変更や下すことも出来ます。

そして積立てる期間(支払期間)が終わった後には、年金または終身の保険へ移行することになります。

・定期付終身保険

ざっくり言うと、終身としての亡くなった場合の保障を主として、定期(60歳までなどの一定期間)の死亡保障を「特約」として添える生命保険となります。

定期としての期間を過ぎると、終身だけが残る形となり、無駄な掛金が無くなり軽減されます。しかし定期の特約が外れる為、亡くなった時の保障金額が小ぶりなものとなるので、亡くなった時の家族への必要金額は気を付けましょう。

5.掛け捨て生命保険ランキング

亡くなった備えに特化した「掛け捨て仕様」のランキングを、Aさんの年齢で比べてみましょう。

5-1オリックス生命

・Bridge(ブリッジ)

これはネット販売に特化した「定期保険」となっています。

なので、手軽さと保険料のお得さが人気のポイントになっているようです。健康割引特約・障害の特約などが無く死亡に重点を置いている保険です。

オリックス生命シュミレーターより

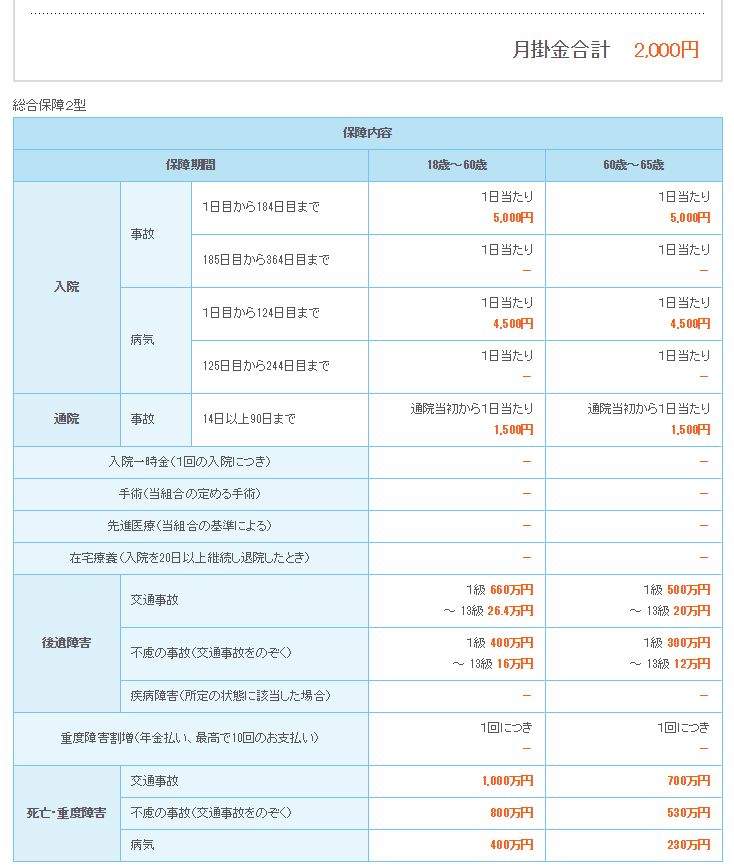

5-2都道府県民共済

・総合保障2型(千葉県民共済)

相互の助け合いと言う意味での共済は、生命保険会社とは別の種類に属します。なので、生命保険会社のように倒産などの救済保険がありません。

しかし加入の実績が大変大きいので、あまり心配はないと言えます。

「都道府県民共済」では、掛金の3割程度が割戻金として毎年戻ってきます。

総合タイプなら年齢が上がっても、保険料は変わらないという特徴を兼ね備えています。

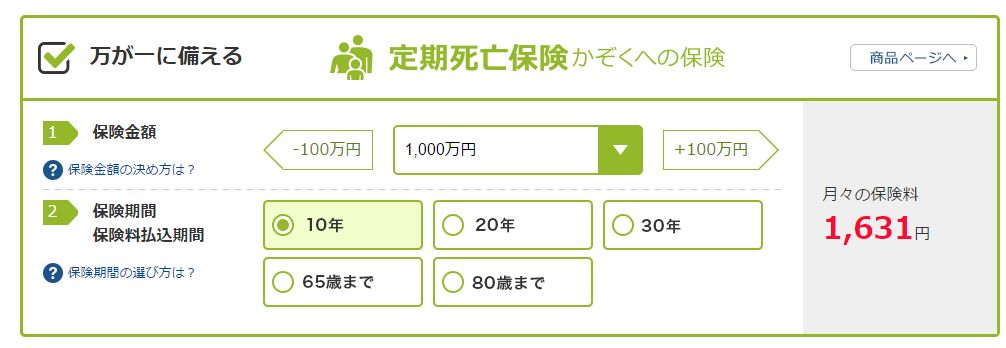

5-3ライフネット生命

・かぞくへの保険

オリックス生命と同じで、ネット販売に特化している生命保険です。

保険期間は10年、20年、30年と設定されていますが、長い期間を年齢(65歳、80歳)で設定することも可能です。

ライフネット生命シュミレーションより

5-4三井住友海上あいおい生命

・定期保険

「三井住友海上あいおい生命」は対面販売の生命保険会社として大手となっていて、他社のネット販売にはない『新傷害・新災害入院特約(60日型)、新疾病入院特約(60日型)』など、ネット販売において、備えの厚さに差をつけています。

5-5SBI生命

・クリック定期!

ネット販売の定期保険として、平均的な金額となっています。

傷害・災害の特約を100万円分づつ加味しても、出ている金額にプラス1,000円程で抑えられます。

6.保険販売の種類分け

さまざまな種類の「生命保険」のパンフレットなどを並べている場所は、銀行やほけんの窓口、街にある保険会社の代理店など色々です。

これらは、窓口が違っても契約するのは、それぞれの保険会社となるため、ただの仲介役として機能しています。これを「対面販売」と言います。

また「対面販売」には、職場などで見かける、各保険会社の外交員(生保レディー)でも同じです。

この場合勤めている会社が団体保険としてお付き合いがある生命保険会社が出入りしていて、企業によっては「団体割引」という保険料の安い商品が売られています。

6-1対面販売

きちんと保険の保障内容を理解した、営業(プランナー)を通して契約する形をとるので、後々のトラブル回避や内容の変更などスムーズに行えます。

保障内容も対面販売の方が、細かい特約が多く有り、入院や通院での保障対応も手厚いものが揃っています。

しっかりした保障を備えたい世代(子育て世代)には、保険会社の営業の方とじっくり煮詰めて行く対面販売が安心です。

6-2ネット販売

ネット販売の保険料は、対面型と比較すると多少お安く済むのが良い点としてあります。

これは人を使う手間などによる、人件費(経費)が関係しているんです。

ただ、通販なので保障内容がとてもシンプルに設定されている商品が多くなっている為、健康状態での割引や、細かな規約が省かれている場合もあるので、安易に飛びつかず、じっかり見定める必要があります。

保険の商品内容を自分で読み、自身の頭で消化しなくてはいけないという事が、大変重要となります。

7. まとめ

「長く掛けて安心を得ようとすれば高くなる」「保険料は安いが短い期間では不安」という「掛け捨て仕様」も「積立て仕様」のどちらも「生命保険」の「種類」によって一長一短となり、一概にどちらがいいとは断言できません。

しかしながら、大きな備え(安心)を安い「お金」で用意できるなら、お得だと言えます。

掛け捨てという言葉から、「お金」を無駄にするデメリットだけを連想せず、短い期間を安い金額でしっかり備える「安心が大きい種類の生命保険を買った」考えるのが正解でしょう。

「お金(保険料)」を死なすのも、生かすのも、その生命保険の内容が、自分の生活環境に合っているかどうかという事です。今回の話で生命保険の種類ごとに損も得も両面持ち合わせているという事が、少しでも分かって頂けたら幸いです。