生命保険文化センターの平成28年『生活保障に関する調査』によると年間保険料を男性は平均22.8万円、女性は平均17.4万円払っています。

25歳から60歳までデータ通りに保険料を払ったら男性は約798万円、女性は約609万円になります。高級車一台を購入できる金額になります。

あなたはこれから800万円の高級車を購入します。販売店に行ったら何をしますか? 試乗するでしょう。

自分の目で、色は、デザインは、塗装の質は、自分の耳で、騒音は、感触で、乗り心地は、加速性は、ブレーキ性能はどうかをチェックするでしょう。

販売店を何店も何店も訪問するでしょう。

それだけ比較して購入を決断するでしょう。

保険を契約するときはどうでしょうか? 試せるでしょうか? 目、耳、感触でチェックできるでしょうか? できませんよね。

生命保険を契約する時は、目、耳、感触に代わって情報と知識で比較することになりますね。

この記事では、生命保険を賢く比較するための情報・知識を紹介していきます。

例えば、イザが起こったときのライフステージ別の経済的リスク把握 、生命保険の基本的な商品と特約知識、契約先の情報、保険料払込方法、ライフスタイル別の保険商品、特約の見直しなどを紹介します。

保険選びに困っているあなたのお助けマンになるでしょう。

その情報と知識で比較し、納得して選んだ生命保険が一生かけて払う約800万円の価値を生むのです。

目次

1.ライフステージ別経済的リスクを把握する方法は?

1-1 独身時代はどんな経済的リスクがあるか?

1-2 家族持ち時代の経済的リスク、遺族生活費はいくらか?

1-3 生活設計リスクの教育資金を準備する方法は?

1-4 生活設計リスクの介護費用と老後生活不足額はいくらか?

1-5 女性特有の病気なった場合の経済的ブレーキ保険は?

2.どっちを選ぶ契約先。営業職員、それともネット。

2-1 生保を販売する営業職員をチェックする方法は?

2-2 信頼を厚くする営業職員の人脈活用メリットは?

2-3 営業職員の厚い信頼に応えるとは?

2-4 修正のきかないネット契約は誰が責任を持つか?

2-5 誰がアフターフォローする、誰に保険金支払内容を聞く?

2-6 ネット保険の原理原則は何か?

3.生命保険は主に何種類あるか?

3-1 主な死亡保険(基幹保険)は何種類あるか?

3-2 主な特約保険(枝葉保険)はどんな種類があるか?

3-3 生活設計保険はすべて単独保険

4.同じ保険でも安い保険料払込方法はあるのか?

4-1 保険料の割引率が高い払込方法は?

4-2 未経過保険料が戻り、保険料控除もある前納とは?

5.なぜネット保険の保険料は安いのか?

5-1 保険料はどんな仕組みで決めるのか?

5-2 ネット保険はどうして安くなるのか?

6.ライフスタイルにあわせて保険を選ぶとは?

6-1 ライフスタイルに合った死亡保険はどれにするか?

6-2 共働き・子供ありのピッタリ保険は?

6-3 共働き・子供なしのピッタリ保険は?

6-4 奥さんが専業主婦orパートのピッタリ保険は?

6-5 夫婦で自営業のピッタリ保険は?

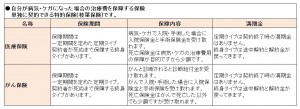

7.保険料を減らせる特約のチェック内容は?

7-1 基幹保険に付ける特約の保障内容をチェックする

7-2 三大疾病保険をいつ付けるか?

7-3 放射線特約のチェック内容は?

7-4 先進医療特約、必要か?

8.まとめ

目次

1.ライフステージ別経済的リスクを把握する方法は?

生命保険とは経済的なイザが起こったときのリスクを最小限に防ぐブレーキのようなものです。

例えば、ご主人が亡くなりました。将来の遺族生活費は3000万円かかります。死亡保険金は3000万円でした。

この場合の経済的リスクは遺族生活費3000万円で、死亡保険金3000万円はブレーキです。

私は胆のうがんで入院したことがありました。

差額ベッド代は1日10,000円で、入院期間は20日でした。

差額ベッド代は200,000円になりました。ところが、保険金は1日5,000円でしたから差額の5,000円を預金で補てんしました。

今度更新するときは入院保険金額を5,000円上乗せしようとしましたが病気後なので診査不合格でした。最初に10,000円にしてなかったことを後悔しました。

生命保険を契約するスタートは、現在から将来にわたって自分の経済的リスクを把握し、ブレーキをいくらにすればベスト、ベターなのかを計算してからです。

経済的リスクは、独身時代、家族持ち時代、子供の成長時代、子供が独立した後の老後時代によって違ってきます。

それでは、保険選びを比較するためのライフステージ別の経済的リスクを把握していきましょう。

1-1 独身時代はどんな経済的リスクがあるか?

独身時代の主な経済的リスクはスポーツのケガ、自動車事故と仕事も楽しくなってちょっと頑張って病気になり入院した場合の治療費や給料カットでしょう。

平成26年の金融広報中央委員会の「家計の金融行動に関する世論調査」によると独身男性の平均貯蓄額は259万円で、貯蓄ゼロも26%いるとのことです。

結婚のために貯めた貯蓄を病気やケガで入院・治療して取り崩したくありません。

独身時代のイザというときの経済的リスクはケガ・病気の入院費と治療費です。

その保障に絞った医療保険や給料を補てんする所得補償保険で経済的ブレーキをかけられるでしょう。

独身ですから遺族の生活費リスクはありませんから死亡保険金は葬儀費程度で充分でしょう。

1-2 家族持ち時代の経済的リスク、遺族生活費はいくらか?

家族持ち時代の経済的リスクは大黒柱が亡くなった場合の遺族生活費です。下の表を見てください。

平成27年度の生命保険文化センター「生命保険に関する全国実態調査」によると働き盛りの30~49歳男性の平均死亡保険金額は約2,200万円で、遺族の必要最低年間生活費は362万円かかるそうです。

例えば、45歳のときにご主人が亡くなったとします。

奥さんは同年齢です。奥さんは65歳から公的年金を受給できます。

ご主人の死亡保険金額が遺族の経済的リスクをどのくらいのブレーキになるか試算してみましょう。

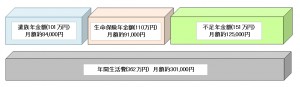

下の図と表を見てください。

①奥さんは遺族年金を受給できます。2014年のデータでは約101万円です。

②生命保険から死亡保険金2,200万円を受けとります。65歳まで20年間の生活費=2,200万円÷20年間=110万円。

③生活費362万円-(110万円+101万円)=151万円が不足額になります。

生命保険金、遺族年金以外にも会社の弔慰金、死亡退職金があるし、奥さんもパートで稼ぐでしょうから年間生活費の不足額はもっと少なくなるでしょう。死亡保険金額は2,200万円より少なくしても大丈夫かもしれません。

このように経済的リスクのブレーキになる死亡保険金額を計算して生命保険を選ぶのが家族持ち時代です。

1-3 生活設計リスクの教育資金を準備する方法は?

生活設計は結婚、教育、住宅、老後の4つあります。

この4つのうち保険で経済的リスクにブレーキをかけられるのは教育資金と老後資金です。

では、どのように保険で教育資金を準備したらよいでしょうか?

準備① 教育資金はどのくらいかかるのか調べます。

下の2種類の表を見てください。幼稚園から高校まで公立教育費用は約500万円、私立大学は約440万円。合計約940万円で1000万円弱かかります。

準備② 1000万円を貯めるとなると気が遠くなってしまいます。

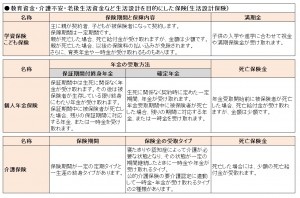

でも大丈夫です。教育資金を準備する学資保険・こども保険なら小学・中学・高校・大学進学に合わせて必要となる教育費を自動的に準備できるからです。

学資保険・こども保険の特徴は、コツコツ貯めて、入学金を払えて、その上、契約者(親)死亡したら保険料が免除されて、保障内容はそのまま継続してくれます。学資保険・こども保険は、教育資金の経済的リスクのブレーキになります。

1-4 生活設計リスクの介護費用と老後生活不足額はいくらか?

●介護リスク

長生きの体のリスクは介護状態になることです。

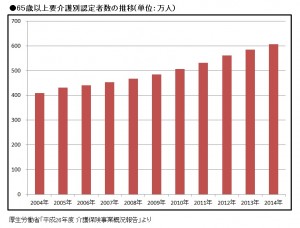

下のグラフを見てください。介護状態になる高齢者は増加し、2014年には600万人を超えるようになりました。

介護状態になるとどのくらいの費用がかかるのでしょうか?生命保険文化センターが平成27年度「生命保険に関する全国実態調査」で過去3年間に介護経験がある人に聞いた調査内容と結果を報告しましょう。

調査内容は、

①どのくらいの期間介護をしたのか。

②介護に要した住宅改修、介護用ベッド購入などの一時費用はいくらかかったのか。

③月々の費用はいくらかかったのか(公的介護保険の自己負担費用を含む)。

その調査結果が下の表です。

介護費用が月額約8万円かかって、介護期間4年11ヵ月負担したら472万円になります。それに一時費用が約80万円なので合計約550万円。

これが介護の経済的リスクです。この経済的リスクにブレーキをかけるのが介護保険です。

介護保険には主に2つのタイプがあって、保険期間も2タイプあります。

①介護一時金や介護年金が支払われる条件が公的介護保険の要介護度に連動しているタイプ。

②介護一時金や介護年金が支払われる条件が保険会社独自のタイプ。

③保険期間は一定期間しか保障しない定期型と一生保障する終身型。

があります。

●年金リスク

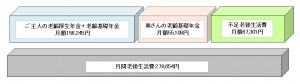

もうひとつの長生きのリスクとして、公的年金だけでは老後生活が厳しい経済的リスクがあります。下の表とグラフを見てください。

2015年の総務省「家計調査年報」によると60歳以上の夫婦二人の無職世帯の1ヵ月間の支出は278,645円です。

2014年のご主人の老齢基礎年金+老齢厚生年金と奥さんの老齢基礎年金の平均受給額は合計約21万円で、1ヵ月の生活不足額は7万円弱になります。

この不足分の経済的リスクにブレーキをかけるのが個人年金です、個人年金には、

①一定期間だけ公的年金上乗せする確定年金

②一生年金を受給できる終身年金

があります。

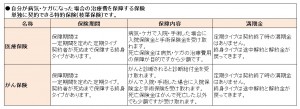

1-5 女性特有の病気なった場合の経済的ブレーキ保険は?

女性特有の体のリスクといえば乳がん、子宮がん、卵巣がんがあげられます。下のグラフにみるように最近の傾向として乳がんは増加傾向にあり、年間に約13,000人が亡くなっています。

乳がんの治療には手術、放射線療法、抗がん剤治療などで最低でも40~50万円程度かかるといわれています。

治療期間も長く、がんの転移を予防するために通院しながら化学療法を行うことがあります。これらの治療費にブレーキをかけるには女性特有の病気になると保険金額が上乗せされる医療保険や女性疾病特約があります。

それが入院・治療費・通院費の経済的リスクのブレーキになります。

生命保険は以上のように、世代別に生じる経済的リスクにブレーキをかけるのがの目的だと理解できたでしょう。

それでは、次に何を比較して生命保険を選ぶかになります。

①保険商品を契約する相手先を比較する。

②保険商品の内容を比較する。

③保険料の支払い方法を比較する。

になります。

2.どっちを選ぶ契約先。営業職員、それともネット。

高級車一台分の保険料を払う生命保険。生命保険の営業職員と相談する方が納得・安心できるでしょうか? それとも自分の情報と知識を総動員してネット保険を選択決断する方が納得・安心できるでしょうか?

2-1 生保を販売する営業職員をチェックする方法は?

この人は信頼できる営業職員だとどのようにして判断したらよいでしょうか? 営業職員は何度も、何枚でもしつこいくらい設計書を提案するからイヤダという声を聞きます。

実は、設計書は信頼できる営業職員を見つけるチェックカードなのです。

保険設計書に記載されている保険用語を片っ端から聞いてみましょう。

例えば、「災害特約と傷害特約の違いは、長期入院特約の長期とは何日のことですか?」と。

あなたが理解できることばで丁寧に説明してくれたら信頼できる営業職員をチェックする第一歩を踏みだしたのです。

2-2 信頼を厚くする営業職員の人脈活用メリットは?

営業職員は何百人の契約者を保有しています。

優秀な営業職員は企業の社長の信頼を得ています。

そんな営業職員は、自分の人脈から結婚相手、仕入先、販売先、就職を紹介してくれることもあります。

あなたは営業職員に「どんな仕入先、販売先、就職先を紹介したか」と、エピソードを聞いてみましょう。

企業・人材ネットワークの人脈が豊富な営業職員は信頼度が厚くなります。

2-3 営業職員の厚い信頼に応えるとは?

契約者が保険に入って良かったと感謝するときは保険金を受け取ったときです。

営業職員に過去に体験した保険金支払いのエピソードを聞いてみましょう。

手続き書類、手続き過程、請求から入金までのやり方と期間、病院の診断書の価格、健康保険の請求書類などの手続きを聞きましょう。

その他に、入院した契約者にお見舞いに何を持って行ったかを聞きましょう。これらのことをあなたに丁寧に具体的に話せたら優秀で信頼できる営業職員です。

「あなたの丁寧、具体的な説明を聞いてあなたを信頼できると思いました。

そのあなたが勧める保険なら信用できます」。

信頼に対し信用で応えますと宣言することが営業職員との生命保険契約になります。

2-4 修正のきかないネット契約は誰が責任を持つか?

パソコンに向かって、疾病特約は何日間保障をしてくれるのか? 保険金額はいくら付けられるのか? 該当項目をクリックすると保障内容の説明が表示されます。

それを読んで理解しクリックします。

説明の文章は読んだが、長期入院一時金給付特約をクリックするか、しないか迷ってしまった。

まれに死亡保険金額の3,000万円を300万円と入力してしまった。どうも保険料が安すぎるなと思ったけどの間違って入力してしまったケースもありました。申し込み決定画面で契約のクリックを押してしまったら修正は効きません。画面を見るあなたは決定者でありチェック者で、すべて自己責任。それがネット契約なのです。

2-5 誰がアフターフォローする、誰に保険金支払内容を聞く?

子供が生まれた、教育資金を貯める学資保険契約と死亡保険金額を充実するタイミングです。

営業職員ならあなたの生活状況の変化をキャッチし、早速、保険のリニューアルを提案しにきてくれます。

このように営業職員はアフターフォローをしてくれます。

ネット契約はこのような場合でも自分で保険を調べ、契約しなければなりません。あなたの生活変化をキャッチしてくれません。

どんなときに、どのくらいの期間で、保険金が入金された事例を聞くことはできません。

保険金請求書類の作成、提出、すべて自分がしなければなりません。

どのような書類にどう記載したらよいか、全部自分で調べてすることになります。

2-6 ネット保険の原理原則は何か?

以上のようにネット契約の原則は、生活変化のアフターフォローなし、お見舞いなし、保険金支払い書類の手続きアドバイスなし、人間的つながりなしですから自分の知識と情報で選択する自己責任です。

さて、あなたは長く付き合あえる信頼できる営業職員を自分の目でチェックし契約先にしますか? それとも自分の自己責任でネット契約先を選びますか?

3.生命保険は主に何種類あるか?

あなたは自分の経済的リスクを分析・把握しました。

契約先は営業職員にするか、ネットにするか決断しました。

いよいよどんな生命保険を選ぶかの段階に来ました。

これから気をつけなければならないことは生命保険の種類の知識を知ることではありません。

例えば、「同じ死亡保険なら定期保険の方が終身保険より保険料が安いから給料が少ない若い時代にに大きな保障になる定期保険を選びましょう」と、書かれていことがあります。こんな知識ナンセンスです。

あなたは結婚したばかり30歳、奥さんはバリバリのキャリアウーマンで、一生働くつもりでいます。

あなたも奥さんが働くことに賛成で、二人で協力して子育てをしていくつもりです。共に働き、共に子供を育て、そんな夫婦生活をするつもりです。

このようなライフスタイルで生きようとしています。

このようなライフスタイルに合うのはどんな種類の生命保険かを探すのが保険選びのキイポイントで、そのために生命保険の種類を知るのです。

奥さんは給与収入があり、老後には老齢厚生年金も受給でき、退職金もあります。こんなご夫婦に、若いからと大きな死亡保険金は必要でしょうか? 必要ありあません。

死亡保険金は少なくてよいのです。死亡保険金を少なくするだけでなく、受取方式も一括にするか、年金形式にするか選びます。

それで決定した生命保険がこの夫婦の基幹保険になります。

木でいえば幹です。

次に幹に付ける特約保険の種類を知って、比較し選びます。

例えば、年齢を重ねると共に変化する体のリスクとして成人病やがんがあります。

年齢を重ねると共に成人病特約、がん特約の必要性が高まります。

このリスク対応する特約保険の種類を知って、比較し選びます。この特約保険がこの夫婦の幹から咲く枝葉の保険になります。

そして、基幹保険に枝葉の特約保険が繁って大木の安心保険になっていくのです。

この安心の大木を育てるために生命保険の種類、特約の保険を知るのです。

では、これからそれらの保険を紹介します。

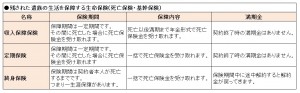

3-1 主な死亡保険(基幹保険)は何種類あるか?

以下の表と図の通りに3種類あります。収入保障保険は死亡保険金を年金形式で受け取ります。

定期保険と終身保険は一括で受け取ります。保険料は、収入保障保険⇒定期保険⇒終身保険の順に高くなります。

終身保険には解約返戻金がありますが、収入保障保険と定期保険には解約返戻金はありません。

3-2 主な特約保険(枝葉保険)はどんな種類があるか?

特約保険は2パターンあります。

基幹保険(死亡保険)に付ける「特約」保険と「単独特約」保険があります。

当初契約では基幹保険に付ける特約は最低、病気で入院した場合の疾病入院特約とケガで入院した場合の災害入院特約を枝葉として付けましょう。

これらの基幹保険に付ける特約は原則基幹保険の保険期間と同じです。

従って保険期間を終身にしたいなら単独特約を付けることになります。

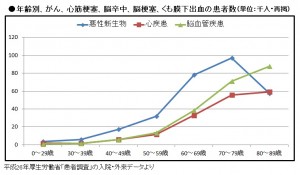

特約保険を契約する時期はいつからにしたらよいでしょうか? 例えば、がん保険。

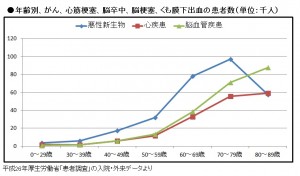

下のグラフを見てください。

がん、心筋梗塞、脳卒中、くも膜下出血などは年齢が40歳を過ぎたころから増加傾向が見られます。

40から50歳ごろに基幹保険に特約保険を付保することで保障が充実し、成人病になったときの経済的リスクにブレーキをかけられます。

このように年齢とともに変化する体のリスクに対応した経済的リスクにブレーキをかけるために特約保険を比較し、選びます。

3-3 生活設計保険はすべて単独保険

生活設計の経済的リスクにブレーキをかける教育資金・年金・介護保険はすべて単独保険です。

これらの保険の契約スタート時期は決まっています。

基幹保険と一緒に契約するのではなく、学資保険・こども保険は赤ちゃんが生まれたとき。介護保険は60・70・80歳以後に介護保険金、年金は65歳以後に年金が必要になります。

その保険金の満期にあわせて保険契約のスタートにします。

4.同じ保険でも安い保険料払込方法はあるのか?

4-1 保険料の割引率が高い払込方法は?

下の表を見てください。

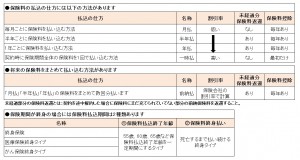

払込方法は2種類あります。コツコツ払う回数払いと一時払or将来の保険料を前納する払込方法があります。

コツコツ毎月払う月払、半年ごとに払う半年払、1年に1回払う年払の順に割引率が高くなります。

月払で毎月口座から保険料を引かれるなら、ちょっとした工夫で月払保険料を積立てして半年払にすれば保険料が節約でき、積立利息も付きます。

同じことは年払いにもできます。

また、半年ごとのボーナスで保険料を払う方法もあります。

その他にいつまでに保険料払いを終えるかがあります。

例えば終身保険で、一定期間(60歳・65歳で払う)と終身払いの2つがあります。

終身払いは毎月払う保険料は安くなりますが老後になっても払い続けなければなりません。

4-2 未経過保険料が戻り、保険料控除もある前納とは?

前納とは将来の保険料を先払いする方法です。

例えば、年払保険料を10年間分を先払いしたとします。

保険会社は先払いした保険料を預かり、2年目、3年目と年払保険料を払う期日がくると預かった保険料から徴収します。

これが前納払込の仕組みです。

従って、前納した保険料は途中解約すると下の図参照にように預かっている未経過部分の保険料は契約者に返します。

それと毎年保険料を払うので保険料控除を毎年受けられます。

同じく保険料を先払いする一時払は保険期間の保険料を1回で払うので保険料控除は初年度しかありません。

5.なぜネット保険の保険料は安いのか?

5-1 保険料はどんな仕組みで決めるのか?

保険料はどのように決定されるのでしょうか? 保険会社は保険料をストックしておく2つのサイフを持っています。

①ひとつのサイフは「純保険料」というサイフ。

②もうひとつのサイフは「付加保険料」というサイフ

です。

①「純保険料」のサイフの中味は?

保険会社が契約者のあなたに支払うための資金が入っています。

保険会社があなたに支払う資金には何があるでしょうか? 一つは死亡保険、入院保険などの支払保険金です。

もう一つはあなたが途中解約したときの解約金と保険の満期に払われる満期金です。

これらの資金を保険会社は貯めておきます。

将来のために想定した支払資金です。

想定と確定は必ず一致するわけではありません。

想定が確定より多かったら余った資金を契約者に配当金として還元するか保険料を安くします。

逆になれば保険料をアップすることになります。

②「付加保険料」の中味は?

保険会社はひとつの事業体ですから運営費がかります。そのための資金が必要です。

それが「付加保険料」です。事業体を経営する資金にはどんなものがあるでしょう? 例えば、営業所を借りていれば賃料、保険をPRすれば広告宣伝費、契約内容を維持管理するためのシステ費用などがあります。

それと人件費。これには保険会社の社員、事務職以外にも営業職員の人件費も含まれます。

これらもすべて想定した費用でサイフにストックします。

これも想定と確定は必ず一致するわけではありません。想定が確定より多かったら余った資金を契約者に配当金として還元するか保険料を安くします。

逆になれば保険料をアップすることになります。

5-2 ネット保険はどうして安くなるのか?

もうおわかりですね。ネットは事務職以外など営業職員の人件費が少ないのです。営業職員の報酬には、新規契約したら新規手数料、継続率が高ければ継続手数料。

契約件数が増えれば件数手数料など複雑な仕組みになっています。

ネット保険は訪問する営業職員はいませんから人件費は必要なしだからその分保険料が安くなります。

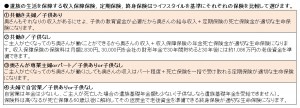

6.ライフスタイルにあわせて保険を選ぶとは?

あなたは自分の経済的リスクを分析・把握しました。販売先は営業職員にするか、ネットにするか決断しました。

生命保険の種類を知りました。保険料払込方法も知りました。

生命保険料の仕組みも知りました。

いよいよ自分のライフスタイルに合った生命保険を選ぶ段階になりました。

まず、あなたは基幹保険を掛捨型の収入保障保険・定期保険か、貯蓄型の終身保険のどちらにするか自分のライフスタイルに合わせて選ぶことになりました。

6-1 ライフスタイルに合った死亡保険はどれにするか?

生命保険文化センターが実施した「生命保険に関する全国実態調査」によると1世帯あたりの年間払込保険料(個人年金保険の保険料を含む)は平均38.5万円で、月額にすると約32,000円です。

いま30歳の同年代の既婚者の男性が4組いたとします。

各人はどんな生命保険(基幹保険)を選んでよいか悩んでいます。

そこで、これからこの4組の夫婦に対し、ライフスタイルによる生命保険の選び方をシュミレーションしてみましょう。

この4組の夫婦が生命保険に充当できる保険料は上記の32,000円にします。

●4組の夫婦のライフスタイルは下図のとおりです。

この下の図のライフスタイルにピッタリ合う生命保険を選ぶキイポイントは、「共働き、専業主婦orパート」、「子供あり、なし」で決まります。

下の表は某生命保険会社の男性、30歳契約、60歳払済の「掛捨型の収入保障保険」、「掛捨型の定期保険」と「貯蓄型の終身保険」の保険金額(3種類の死亡保険金額は同じ2,000万円)、保険料、総支払保険料、解約返戻金です。

4組のライフスタイルと上記の表の3種類の生命保険をもとにこの4組の夫婦の生命保険設計と将来生活をシュミレーションしてみましょう。

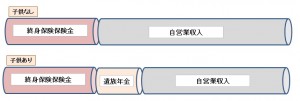

6-2 共働き・子供ありのピッタリ保険は?

共働き夫婦で奥さんは生涯働くつもりです。

もし、不幸にもご主人が仮に40歳で亡くなったとしたら、奥さんの65歳までの生活費は、下図のように「定期保険保険金+遺族年金+奥さんの給与収入」になります。

ご主人が亡くなった後も、奥さんは働き、子育てをしていきまが、このような夫婦に合う生命保険は掛捨型の定期保険になります。

定期保険を選んだ理由は、一括で死亡保険金を受け取れることです。

その資金を運用して、毎月ご主人が天国から給料を運んでくれたとして受け取ります。

保険料は5,220円ですから保険料原資32,000円-5,220円を引いた26,000円は枝葉の特約保険やこどもの教育資金づくりに充当するか、奥さんの勤務先で老後資金づくりの財形年金積立に回します。

6-3 共働き・子供なしのピッタリ保険は?

子供がいないとご主人が亡くなっても奥さんは充分に働けます。

このような夫婦に合う生命保険は掛捨型の収入保障保険です。

奥さんの65歳までの生活費は、下図のように「収入保障保険金+遺族年金+奥さんの給与収入」になります。

ご主人が亡くなった後も、奥さんは子供さんがいませんから会社勤務を定年まで続けることができるでしょう。

収入保障保険を選んだ理由は、奥さんは毎月給与収入があります。

それに収入保障保険の年金保険金10万円を毎月引き出し、2ヵ月ごとの遺族年金を加えて、毎月定額給料を貰っているようにします。

収入保障保険の保険料は2,830円ですから保険契約と同時に30,000円を財形年金で30年積立てると、夫婦とも生きていたら1000万円の老後資金を準備できます。

6-4 奥さんが専業主婦orパートのピッタリ保険は?

奥さんは専業orパートですから給与収入は少ないです。

ご主人は亡くなったら働くとしても高額の収入は望めません。

奥さんの65歳までの生活費は、下図のように「定期保険保険金+遺族年金+奥さんのパート収入」になります。

ご主人が亡くなった後、子供がいても、いなくてもパート収入程度ですから、奥さんの経済生活は厳しいと想定できます。

この場合には、死亡保険金は2,000万円では足りないでしょう。

掛捨型の定期保険の死亡保険金を2000万円から倍額の4000万円にしましょう。

月払保険料は10,440円になります。

死亡保険金4,000万円を運用しながら毎月ご主人が天国から給料を運んでくれたとして受け取ります。

残りの保険料(約20,000円)は子供がいなければ将来のリスクに備えた女性疾病保険か老後への貯蓄にまわします。

子供がいるなら教育資金と老後資金づくりにまわします。

6-5 夫婦で自営業のピッタリ保険は?

自営業の老齢年金は夫婦二人満額でも約12万円と少額、それに退職金もありません。

子供がいても遺族年金は少額ですし、子供がいないと遺族年金は受給できません。これではご主人が亡くなったら生活は厳しいです。

このような夫婦には貯蓄型の終身保険がピッタリです。

60歳で解約すると返戻金が約1,500万円戻ってきますからご夫婦が生きていたら老後資金になります。

契約期間中に一部解約すると返戻金が戻ってきますから事業の資金繰りに流用したり、子供の教育資金に使えます。

自営業者には遺族保障+事業急場資金+老後生活資金と使い勝手がある終身保険が合っています。

■ライフサイクル保険のまとめると下の表のようになります。

7.保険料を減らせる特約のチェック内容は?

ライフスタイルに合わせて生命保険(基幹保険)を選びました。

枝葉の特約は基幹保険に付けるか? それとも単独特約を付けるか? どんな特約をいつ、いくら付けるか? 重なっている保障がないか? 特約保険についてはチェックすることがいっぱいあります。

7-1 基幹保険に付ける特約の保障内容をチェックする

下の表は基幹保険に付ける特約のチェック項目です。保険料を減らせる手段としてしっかりチェックしましょう。

下の特約は単独特約保険です。上記の基幹保険に付ける特約と保障内容、保険料を比較して選びましょう。

7-2 特定疾病保障特約(三大疾病保険)をいつ付けるか?

下のグラフを見てください。

がん、急性心筋梗塞、脳卒中になるのは60歳以後に急上昇します。30歳代なら保険料は安いと勧められるままに付保している方を見受けます。

50歳を過ぎてから付けても遅くないでしょう(保険料は高くなるけど)。

付けるのは基幹保険に特約として特定疾病保障か、単独の特定疾病保険(三大疾病保険)でつけるか保険料を比較して決定しましょう。

特定疾病保険(三大疾病保険)で注意することは、保険金支払条件が、急性心筋梗塞・脳卒中になった場合は、言語障害、運動失調、麻痺などの後遺症が60日以上継続したと医師の診断したらとなって厳しいです。

支払条件を確認してから契約しましょう。

7-3 放射線特約のチェック内容は?

複数回の放射線治療を受けても1回分しか給付しない契約内容があります。

回数制限があるかをチェックしましょう。

7-4 先進医療特約、必要か?

がんの治療に有効であるとして注目されているのが、陽子線治療と重粒子線治療です。

国立研究開発法人国立がん研究センターによると2015年のがん患者数は98万人です。下のデータを見てください。

がんの治療に有効な先進医療の陽子線治療と重粒子線治療を受けた人数は1年間で4,901人です。

先進医療を受診・治療できる確率は、がん患者数98万人の0.5%です。果たして必要な特約でしょうか?

8.まとめ

賢い生命保険の選び方は、まずライフステージ別の経済的リスクを算出することから始まります。

経済的リスクとは、例えば、家族持ちなら大黒柱であるご主人が亡くなったら遺族の生活費はいくらになるかです。

その遺族生活費をカバーするブレーキが死亡保険金です。

死亡保険金を設定したら契約先を選ぶ段階になります。

これは2つあります。

一つ目は、営業職員とコミュニケーションを図って保険会社と契約する。

もう一つは、自分の保険知識を活用し自己責任でネット保険と契約する。

契約先が決まったらどんな生命保険が経済的リスクのブレーキになるかをチェックします。どんな死亡保険があるか、どんな特約保険があるか、どんな生活設計保険があるかです。

次に、保険料の払込方法と保険料を安くする払込方法を知ることです。保険料決定する仕組みを知っておくことも大切です。

契約先を選ぶ知識のひとつになります。最後に、自分のライフスタイルに合った保険選びをします。

夫婦共働き、奥さんが専業主婦orはパート、自営業などのライフスタイルと子供あり、なしの家族構成にあった死亡保険(基幹保険)を選びます。

基幹保険に年齢を重ねるごとに変化する経済的リスクのブレーキなる特約保険(枝葉保険)をチェックし、付けるかを決定します。

それで、基幹保険の幹に枝葉保険を付けた安心大木の生命保険が育ちます。

以上が、賢い生命保険選びの極意です。

(生命保険の保障内容は各保険会社によって異なります。詳しくは各保険会社に確認してください)