松葉 直隆

松葉 直隆大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険ブリッジの記事監修を務める。

社会人のみなさんは、就職活動中や入社したての頃に「うちの会社には財形があるから」や「財形どうする?」など『ザイケイ』という言葉を一度くらいは、耳にしたことがあるのではないでしょうか!?

財形には財形貯蓄と呼ばれている貯蓄型と、財形保険と呼ばれている保険型の2つのタイプがあります。

まずは財形についての理解を深めていきましょう。

もしかしたら貯金もできるし、保障もゲットできて一挙両得かもしれませんよ!

- 財形の意味とその種類

- 財形保険の種類と仕組み

- 財形保険のメリット・デメリット

目次

そもそも『財形』ってなに?

財形(ザイケイ)とは正式名称「勤労者財産形成促進制度」のことを指して言います。

「勤労者財産形成促進法」という法律に基づいて運用されている社会制度の一つです。

勤労者財産形成促進制度は、誰でも利用できる制度ではありません。

公務員・船員の方や民間企業にお勤めの方で、お勤め先が福利厚生の一環として導入している場合に限られます。

この場合の福利厚生とは、「企業が給与以外で従業員とその家族の生活を豊かにするために提供する制度やサービス」という意味です。

また正社員でなくとも、派遣社員や、パート・アルバイトなどの雇用形態に関わらず、継続した雇用が見込まれている方で、お勤め先が財形制度を導入している場合であれば、利用することが可能です。

つまり「財形」とは、会社にお勤めの方が、労働の対価として得たご自身のお給料から、貯金や住宅資金、老後資金などを作りやすいように、会社と国をあげて応援してくれるシステムということになります。

『財形』ってこういうこと!

財形を始めると、お勤め先から支払われる額面給与(額面)から、ご自身で決めた金額が、毎月天引きされます。

簡単に言ってしまうと、「毎月のお給料から自動的に引き落としのある積立貯金」というようなイメージになります。

通常、そのように説明されることが多く説明を受けて、始められた方も多いかと思います。

ちなみに額面給与とは、基本給に残業代や交通費、各種手当が合算されたもので、単に「額面」と言われたり、「額面金額」とも言われています。

一般的に、「月収」「年収」といった場合は、この額面給与(額面)のことを指します。

求人募集広告の給与欄の月額給与も、通常は額面金額が記載されています。

額面給与(額面)から天引きされるとは、あらかじめ取り決めたものが差し引かれるという意味です。

- 所得税(源泉所得税)

- 住民税

- 県民税

- 各種社会保険料(健康保険、雇用保険、介護保険※、厚生年金)

ただし、介護保険は40歳以下の方は、納付義務はありません。

お勤め先の企業が、従業員の方の税金や保険料を取りまとめて、国に対して納付するので、会社員の方は普通でしたら、確定申告をするためにわざわざ税務署に出向く必要がありません。

その他、福利厚生目的のものであれば、雇用している側が、従業員に支払うお給料からあらかじめ差し引いてもよいと、労働基準法の法令によって認められています。

額面給与から、あらかじめ取り決られたものを差し引いたあとのものを、手取り給与(手取り)と言います。

手取り給与とは「実際に手元に入ってくるお給料」のことです。

手取り給与の金額は一般的には、扶養家族(自分のお給料で養う必要のある家族がいるかどうか)の有無や人数、年齢(40歳以上かどうか)によって異なります。

だいたい額面給与(額面)の7~8割程度になると覚えておくと良いでしょう。

このように財形とは、従業員に対しての福利厚生を目的として導入されている制度ですので、企業は従業員のお給料から天引きすることを法律で認められており、取りまとめたものを提携先の金融機関などに預入れします。

預入れ先の財形貯蓄取扱金融機関等では、個人ごとに財形貯蓄口座が管理されます。

『財形』の種類は3つある!?

このように、財形とは勤労(者)に対する会社と国からのご褒美的意味合いもある社会システムですが、目的別に次の3つの種類の制度に分かれています。

一般財形

一般財形とは、一般財形貯蓄のことを言います。

とくに目的は限定されず、自家用車の購入や旅行などのレジャー費、結婚資金などのライフイベントに使えるフレキシブルな財形貯蓄です。

毎月のお給料から天引きで、決められた期間(3年以上)にわたって、お勤め先の企業などを通じて積み立てていきます。

また、積立金の預入れ先はお勤め先の企業などが提携を結んだ金融機関となりますので、預入れ先を個人で決めることはできません(複数の提携先から選択できる場合もあります)。

預入れ先の財形商品としては、一般的には銀行の定期預金などが選択されている場合が多いようですが、選べる場合もあります。

- 金銭信託

- 公社債投信

- 国債

- 社債

積立てる金額としては、一般的な銀行の積立貯金の場合などと同様に、1000円から、1000円単位で、ご自身で設定することが可能です。

また一般財形を開始後1年以内の払い出しは原則できないことになっていますが、それ以降の積立金の一部引き出しや解約は、随時自由に行うことができます。

一般財形は、一人で複数の金融機関と契約することも可能であり、10年以上保有している一般財形は預け替えすることもできます。

また一般財形貯蓄には、他の2つ(財形住宅・財形年金)と違い、利子等非課税の税制優遇措置はありませんので、通常の預貯金と同様に、利子が発生するごとに一律分離課税として所得税の税率20%(国税15%、地方税5%)が適用されます。

国税については、2013年1月1日から2037年12月31日までは、国税に復興特別所得税(0.315%)が付加されますので、合計して20.315%が課税されます。

財形住宅

財形住宅とは、財形住宅貯蓄のことを言います。

財形住宅貯蓄とは、企業などにお勤めの方が、お勤め先の企業と国からの協力を得て、給与からご自身で決めた金額を天引きして行う住宅資金のための積立貯蓄です。

財形住宅貯蓄は、契約時に満55歳未満の方が、住宅取得資金や自宅のリフォーム費を目的に、一定の期間(5年以上)にわたって、お勤め先の企業を通じて定期的に積立を行っていきます。

「財形年金貯蓄」と合わせて、貯蓄残高550万円までは利子等に課税されませんが、住宅の建設や購入、自宅のリフォーム以外の目的での払い出しをした場合には、過去5年にさかのぼって利息等が課税扱いとなります。

財形年金

財形年金とは、財形年金貯蓄のことを言います。

財形年金貯蓄とは、企業などにお勤めの方が、お勤め先の会社と国からの協力を得て、給与からご自身で決めた金額を天引きして行う、老後の資金作りを目的とした積立貯蓄をいいます。

お勤め先の企業などを通じて積み立て、60歳以降の契約所定の時期から5年以上の期間にわたって、年金として支払いを受けることを目的とした貯蓄です。

財形制度を導入している企業等にお勤めの方で、55歳未満の方が利用することができます。

一般に、財形年金貯蓄は、老後の生活費の安定を図るために、将来の年金資金を積み立てるものです。

所定の要件を満たせば、「財形住宅貯蓄」と合わせて合計で550万円まででしたら、利子等が非課税となります。

財形貯蓄制度(勤労者財産形成促進制度)の比較

| 一般財形貯蓄 | 財形住宅貯蓄 | 財形年金貯蓄 | |

| 加入資格 | 年齢制限なし | 満55歳未満の勤労者 | 満55歳未満の勤労者 |

| 積立期間 | 3年以上 | 5年以上 | 5年以上 |

| 受給期間 | 満60歳以降、5年以上20年以内 | ||

| 据置期間 | 5年以内 | ||

| 目的 | 特になし | 住宅の取得・増改築などの費用の準備 | 老後における年金資金の準備 |

| 税金 | 20%(国税15%、地方税5%)の源泉分離課税 | 財形年金貯蓄と合算して元利合計550万円までの運用益は非課税 | 財形住宅貯蓄と合算して元利合計550万円までの運用益は非課税 |

| 目的外払出 | 5年遡って、その間の利息が20%源泉分離課税 | 5年遡って、その間の利息が20%源泉分離課税 | |

| 契約 | 制限なし | 1人1契約 | 1人1契約 |

2013年1月1日から2037年12月31日までは、国税に復興特別所得税(0.315%)が付加されます

『財形』の提携先って!?

このように財形とは、お勤め先の企業などを通じて、「一般」「住宅資金」「老後資金」の目的別に積み立てを行っていく積立貯蓄のことを言いますが、積立金の預入れ先は個人の選択ではなく、お勤め先の企業が提携している金融機関に限られます。

- 都市銀行や地方銀行などの銀行や

- ゆうちょ銀行

- 信用金庫

- 労働金庫

- 商工組合中央金庫

- JA

- 漁業協同組合

- 金融商品取引業者(証券会社や投資信託会社など)

- 生命保険会社

- 損害保険会社

お取扱いのある財形商品については、金融機関ごとに大きな違いはありませんが、おもに銀行や証券会社(金融商品取引業者)などの金融機関と、生命保険会社や損害保険会社では、財形商品の特徴や課税方法に違いがあります。

次からは、その違いについて見ていきましょう。

銀行や証券会社などの金融機関

銀行や証券会社等が取り扱う財形商品は、生命保険会社や損害保険会社の商品と区別して、財形貯蓄の『貯蓄型』と呼ばれることがあります。

銀行では期日指定定期貯金として、証券会社では、公社債投信、株式投信等で積立てを行います。

期日指定定期貯金とは、一定期間(1年以上)据え置けば、自由に満期日を指定できる定期預金のことをいいます。

しかし、期日指定定期貯金では満期日を定めず、据置期間経過後に引出し希望日(満期日)を指定することにより、いつでもペナルティなしで引き出すことができます。

生命保険会社や損害保険会社

銀行や証券会社等が取り扱う財形商品が『貯蓄型』と呼ばれるのに対して、生命保険会社や損害保険会社が取り扱う財形商品は、『保険型』と呼ばれています。

生命保険会社や損害保険会社の場合は、積立保険の貯蓄機能を使って財形貯蓄を行うことになります。

財形保険ってなに?

財形保険とは、生命保険会社や損害保険会社が取り扱う財形貯蓄商品(『保険型』)のことを言います。

財形保険は、「勤労者財産形成促進法」に基づいて運用される「勤労者財産形成促進制度」の一つです。

企業等にお勤めの方の財産形成の支援を目的としており、財形貯蓄の貯蓄機能と共に、万が一の時の死亡保障の機能も備え合わせています。

保険期間中(財形年金積立保険の場合は年金支払いの開始前)に、契約者(被保険者)の方に万一のことがおきた場合、積み立てた金額の合計額の5倍に相当する災害死亡保険金を受け取ることが可能です。

財形保険の提携先は2つある

財形保険の提携先は、生命保険会社と損害保険会社の2つがあります。

それぞれの違いを見ていきましょう。

生保と損保の違い

生命保険会社の場合、一般財形貯蓄や財形住宅貯蓄は、養老保険や終身保険をベースとして、財形貯蓄を行っていきます。

財形年金貯蓄は 定額個人年金保険をベースに財形貯蓄を行っていきます。

損害保険会社の場合でしたら、一般財形貯蓄は「財形貯蓄傷害保険」、財形住宅貯蓄は「財形住宅傷害保険」、財形年金貯蓄は「財形年金傷害保険」といったように、普通傷害積立保険を利用して財形貯蓄を行います。

積立保険って?

一般的に、生命保険の保険商品では、養老保険や終身保険、個人年金保険などの貯蓄性のある保険のことを総称して「積立保険」と言うことがあります。

「積立保険」という名称の保険商品は存在していません。

保険期間に期限(一般的には10年~20年ほど)がある定期保険が「掛け捨て保険」と呼ばれることに対して、保険期間が長期間のものや一生涯にわたるものを「貯蓄型保険」と呼んで区別することがあります。

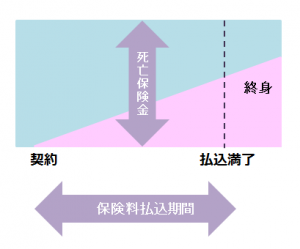

終身保険

一般的に、終身保険では、契約者(被保険者)が死亡した場合のみ、死亡保険金を受け取ることができます。

保険期間は、一生涯(死ぬまで)にわたって死亡保障が続きますので、保険期間が終了することによって受け取ることのできる満期保険金はありません。

また、保険料の払い込みは、有期払込タイプ(一定年齢、あるいは一定期間で満了)と、終身払込タイプ(一生涯払い続ける)があります。

「無選択型」といわれる、いわゆる告知や医師による診査が必要ない終身保険では、契約後2年間など一定期間内に疾病により死亡した場合は死亡保障金ではなく、既に払い込んだ保険料相当額を受け取ることができす。

終身保険のイメージ図

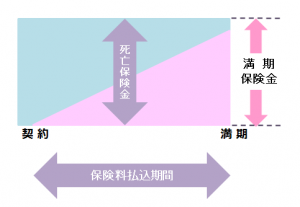

養老保険

養老保険は、終身保険と同じように死亡保障を目的とした保険ですが、終身保険と異なって、保障が一生涯続きません。

つまり養老保険では、保険期間は一定の期間が設定されており、その間にご契約者(被保険者)の方が万が一、死亡した場合には死亡保障金が、保険期間終了時(満期時)に存命であれば、死亡保障金と同額の満期保険金を受け取ることができます。

養老保険のイメージ図

個人年金保険

個人年金保険は、保険料を老後資金として積み立て、契約時に取り決めた一定の年齢から、年金として受け取ることのできる保険商品です。

年金を受け取る期間でいくつかの種類に分かれています。

![]()

個人年金保険のおもなタイプとしては、次の2つがあげられます。

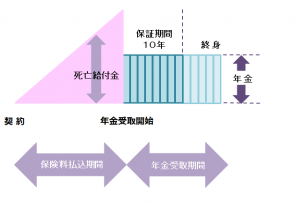

個人年金保険~保証期間付終身年金

保証期間付終身年金では、保証期間中でしたら、ご契約者(被保険者)の方が存命でなくとも年金として受け取ることが可能です。

保証期間経過後は、ご契約者(被保険者)の方が存命であれば、一生涯(終身)にわたり年金を受け取ることができます。

また保証期間中にご契約者(被保険者)の方に万一があった場合、残りの保証期間に対応する年金、または一時金として受け取ることが可能です。

保証期間付終身年金イメージ図

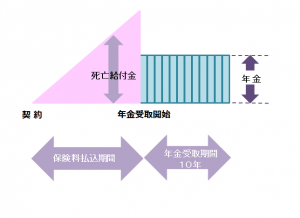

個人年金保険~確定年金

確定年金では、ご契約者(被保険者)の方の生死に関係なく契約時に定めた一定期間(一般的には5・10・15年)、年金を受け取ることが可能です。

万一、年金受取期間中にご契約者(被保険者)の方が死亡した場合、ご家族が残りの期間に対応する年金、または一時金を受け取ることができます。

確定年金イメージ図

一般的な個人年金保険では、年金受取開始前にご契約者(被保険者)に万一のことがあった場合、払込保険料相当額の死亡給付金を受け取ることができます。

また、年金額が毎年一定の定額型と、一定期間ごとに増えていく逓増型などがあります。

財形保険の種類は3つある!

- 一般財形

- 財形住宅

- 財形年金

財形保険では、一般財形貯蓄を運用する保険制度は「財形積立貯蓄保険」、住宅財形貯蓄を運用する保険制度は「財形住宅貯蓄積立保険」、財形年金貯蓄を運用する保険制度は「財形年金積立保険」と言います。

また、積立金も保険料(払込保険料)と呼び方が変わります。

財形積立貯蓄保険(一般財形貯蓄)

財形積立貯蓄保険では、満期保険金をライフスタイルにあわせて、様々な目的に利用することができます。

また、必要に応じて一部払出しすることも可能です。

満期保険金等の受取時に発生する差益※に対しては、20%の源泉分離課税が適用されます。

国税については、2013年1月1日から2037年12月31日までは、国税に復興特別所得税0.315%が付加されますので、合計20.315%が課税されます。

![]()

差益とは、満期保険金等の受取り時の金額から、払込保険料の合計を差引いたお金のことをいいます。

またご契約者(被保険者)の方が、災害により死亡・所定の高度障がい状態になられたときには、事故発生時における払込保険料累計額の5倍相当額が災害死亡(災害高度障がい)保険金として受け取ることができます。

家族構成の変化や要望に応じて保険料や保険期間を変更するなど、ご契約者の方のライフステージに応じた契約内容の変更も可能です。

![]()

保険期間は、3年~15年(賞与払のみの場合には4年~15年)の範囲内で、1年単位で自由に設定することができます。

満期保険金を受取らない場合、特に手続きする必要はなく、自動的に1年間継続となります(保険期間は最長40年まで自動継続となります)。

ただし、保険期間満了の日の年齢は満85歳を超えることができません。

財形住宅貯蓄積立保険(財形住宅貯蓄)

財形住宅貯蓄積立保険は、住宅の取得や増改築等の前後に、その資金にあてるために所定の払出しを行った場合には、払込保険料累計額550万円までの差益が非課税となります。

また、ご契約者(被保険者)の方が、災害により死亡・所定の高度障がい状態になられたときには、事故発生時における払込保険料累計額の5倍相当額が災害死亡(災害高度障がい)保険金として受け取ることができます。

家族構成の変化や要望に応じて保険料や保険期間を変更するなど、ご契約者(被保険者)の方のライフステージに応じた契約内容の変更が可能です。

財形年金積立保険(財形年金貯蓄)

財形年金積立保険では、年金支払期間を通じて受取る年金に対しては非課税となる制度があります。

また、年金種類は、確定年金(5年・10年・15年)、10年保証終身年金(定額型・逓増型)から選ぶことができます。

財形年金積立保険は、ご契約者(被保険者)の方が満60歳になって以降、所定の日に年金を受け取ることができるように、老後の生活の安定を図るためのものです。

またご契約者(被保険者)の方が、災害により死亡・所定の高度障がい状態になられたときは、事故発生時における払込保険料累計額の5倍相当額が災害死亡(災害高度障がい)保険金として受け取ることが可能です。

ただし、年金支払開始日前日までの期間に限られます。

財形年金積立保険は、「勤労者財産形成促進法」により条件が定められています。

- 「保険料払込期間は5年以上」

- 「在職中に保険料の払込みが終了すること」

- 「年金支払開始年齢は満60歳以降であること」

- 「払込終了後、年金支払開始日までは5年以内であること」

したがって、ご契約時には定年年齢に合わせて保険料払込年齢を選びます。

財形貯蓄制度(『貯蓄型』『保険型』)の比較

2013年1月1日から2037年12月31日までは、国税に復興特別所得税(0.315%)が付加されます。

財形保険の仕組みについて

財形保険の仕組みは、主に次のようなものとなります。

満期保険金が受け取れる

契約者(被保険者)が存命中に保険期間の満了を迎えた場合には、保険期間の満了日における積立金を、満期保険金として受け取ることが可能です。

災害死亡(災害高度障がい)保険金が受け取れる

契約者(被保険者)が、責任開始日以後に発生した「急激かつ偶発的な外来の事故」を直接の原因として、

その事故が発生した日からその日を含めて180日以内の保険期間中に、死亡または所定の高度障がい状態となったとき、事故発生時の払込保険料合計額の5倍相当額を災害死亡(災害高度障がい)保険金として受け取ることができます。

災害高度障がい保険金をお受取りになられたときは、所定の高度障がい状態になられたときにさかのぼって、契約は消滅します。

責任開始日※とは契約した日ではなく、「申込み」「告知・診査」「第一回保険料の払込み」の3つすべてが完了したときとなります。

死亡(高度障がい)給付金が受け取れる

契約者(被保険者)の方が、保険期間中に死亡または責任開始日以後の傷害もしくは疾病によって、所定の高度障がい状態となったとき、

災害死亡(災害高度障がい)保険金を受け取る場合を除き、死亡(所定の高度障がい状態になった)日における積立金を、死亡(高度障がい)給付金として受け取ることができます。

高度障がい給付金を受取る場合、所定の高度障がい状態になったときにさかのぼって、契約は消滅します。

配当金が受け取れる

配当金は、契約後2年目から積立てが開始されます。

毎年の配当金は、年単位の契約応当日から所定の利率により計算した利息をつけて積立てられますが、利率は金利水準等により変動することがあります。

配当金は、「満期保険金」等の受け取りの際にあわせて支払れます。

配当金のみを受け取ることはできません。

財形保険のメリット3つ!

財形保険のメリットは、主に次のようなものがあります。

万一の場合に備え、災害保障がついている!

財形保険では、貯蓄を行うとともに死亡保障としても備えることができます。

たとえば、財形保険を利用して、財形住宅やの財形年金の限度額いっぱいを積み立てた場合、仮に550万の場合でしたら、その5倍の2750万円の死亡保障金を備えることができるということになります。

通常、終身保険などを利用して死亡保障に備える場合でしたら、まず保険金(死亡保障金)の金額を決め、払い込み保険料の金額を決めます。

(ご加入時の年齢や、払込期間、または、払込方法によっても保険料は変わってきます)

財形保険の場合、ご自身のペースで、100万円なら100万円(×5倍)、200万円なら200万(×5倍)の災害死亡保障が、通常でしたら告知を行うことなく備えられることが、メリットであると言えます。

非課税の制度がある!

財形住宅積立保険では、住宅の取得や増改築等の前後に、その資金にあてるために所定の払出しをされた場合は、払込保険料累計額550万円までは差益が非課税となります。

差益とは、実際に受け取った満期金から払込保険料の累計額を引いたものです。

また財形年金積立保険では、年金支払期間を通じてお受取りになる年金は非課税となる制度があります。

解約返戻金を受け取る場合でしたら、払込保険料累計額を差引いた金額に対して一時所得課税となります。

つまり、毎月定期払いで1万円を払い込んだ場合、15年後には、1万円×12ヶ月×15年=180万円に対して、その時点での返戻率が104%であった場合は下記のようになります。

187万円ほどの返戻金が受け取れることになりますが、一時所得扱いの場合、基礎控除として50万円を差し引くことができますので、187万-180万=7万円の差益に対しては、実質、非課税になるということです。

財形持家融資が受けらる!

財形貯蓄制度の利用者であれば、持家の取得に際し、独立行政法人 住宅金融支援機構、または、独立行政法人 勤労者退職金共済機構(公務員の場合は共済組合)から融資を受けることができます。

財形持家融資とは正式名称「財形持家転貸融資」のことで、財形貯蓄制度の利用者であれば利用できる住宅ローンのことです。

財形持家融資は、マイホーム(住宅)の建設・購入(中古住宅を含む)・リフォームに利用でき、財形貯蓄残高の10倍以内で最高4000万円まで実費の90%までの金額の融資を受けることができます。

使途がマイホーム(住宅)に限定されていますが、大きな額の融資を、長期にわたって、低金利で受けられるということは、大きなメリットといえるでしょう。

財形保険のデメリット3つ!

財形保険では、いくつか注意する点もあります。

目的外払い出しに注意!

財形住宅や住宅取得の目的以外で給付金を受け取った場合、5年以内の要件違反に対して、支払日にさかのぼって払込保険料累計額を差引いた金額に対して源泉分離課税されます。

つまり、払込保険料累計額が180万円で、生存給付金として187万円を受け取った場合でしたら、7万円に対して、20%ほどのの源泉所得税が課せられるということになります。

財形年金の場合も、年金支払開始日以後5年以内に解約した場合、すでに受取られている年金もそれに対応する払込保険料相当額を差引いた金額に対して、所得として源泉分離課税されます。

受け取る保険金の”事由”に注意!

災害での死亡・高度障がい時には払込み保険料累計額の5倍相当額が、死亡保険金や高度障がい給付金として受け取ることができますが、所定されている疾病以外の病気による死亡や高度障がい状態では、払込保険料累計額の相当額の受け取りとなります。

転職や退職時に注意!

転職先に財形貯蓄の制度があれば、退職から2年以内に手続きを行うことで移管することができますが、転職後2年以内に積立を再開できない場合は、利子等非課税の優遇措置がなくなり、課税扱いとなります。

転職先が決まっていない場合でも、2年以内であれば金融機関に保管しておくことができます。

転職先に財形貯蓄の制度がない場合や、転職せず完全に退職する場合は、財形貯蓄として積み立ててきた資産を払い出すことになります。

その場合も目的外の解約となりますので、財形住宅や財形年金の差益等に対して5年間さかのぼって課税がされることなります。

まとめ

財形について見ていきましたが、いかがでしたか?

財形の最大の魅力は、なんといっても「お給料天引き」というところにあります。

貯蓄の王道は「チマチマした金額をコツコツ貯め続けること」とよく言われていますが、まさに、財形はピッタリですよね!

そのうえ、保障もついてくるなら言うことなし!?ではないでしょうか?

もしかしたら10年後、自分でもびっくりするくらいの金額が貯まっているかもしれませんよ!