松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。学資保険に加入するなら出来るだけ早い方がお得だと言われていますが、加入のタイミングには疑問が多いのも事実です。

その他、学資保険には返戻率や貯蓄型・保障型など考慮しないといけない点が多く、難しいポイントも多いです。

この記事では、学資保険の加入のタイミングや給付タイミングは勿論、学資保険の加入に際して、押さえておきたいポイントを3つにまとめました。

この記事を読めば、きっとご自分に合った学資保険を見つけられるようになるはず!

- 学資保険の選択時は返戻率・種類・保証内容が重要!

- 学資保険に加入するなら早ければ早いほうが良いが、じっくり考える必要性も。

- 学資保険の給付のタイミングが返戻率に関係するため、注意が必要!

- 今人気の学資保険商品をまとめて資料請求。大切なお子さんへの資金をご家族で話し合いましょう。

\人気学資保険資料請求は1分で完了/

目次

学資保険とは?その性質と必要性

子供を授かり、子供の将来の事を考えた際に、やっぱり様々な保険の存在を気にかけると思います。

松葉 直隆

松葉 直隆

これから、そんな学資保険の「そもそも学資保険とは?」というところから、学資保険の必要性、学資保険に入らないという選択肢などについてご紹介したいと思います。

学資保険とはそもそも何?

学資保険とは?

学資保険とは簡単に言うと「子供の教育資金のために貯蓄をするために加入するもの」。

将来的に子供が「高校・大学に入学するとなった際に必要になってくる資金を予め貯蓄しておきましょう。」という保険です。

学資保険の必要性

国立大学にかかる学費とは?

今のお子さんが大学に入学するとなった際に、国立大学の場合、入学金に30万円程度、授業料に年54万円程度掛かってくると言われています。

大学を卒業するのが4年間で考えると、で合計すると「30万円+(54万円×4年)」という計算式になり、4年間で合計250万円近いお金・もしくはそれ以上の費用が掛かってきます。

学資保険検討者

学資保険検討者

松葉 直隆

貯蓄型の学資保険の殆どの商品で返戻率が100%を少し超えているので、定期預金よりも貯蓄が出来ると言う点が一般的に学資保険の必要性として取り上げられる点です。

松葉 直隆

学資保険に入らないという選択肢も

しかし、自分で資産を運用していけるという方には少し寂しいパーセンテージです。

松葉 直隆

しかし、一方で学資保険に加入している方もたくさんいるのも事実で、調査によると子育て世代で学資保険に加入している割合は50%を超えています。

学資保険検討者

\人気学資保険資料請求は1分で完了/

学資保険におすすめの加入タイミングとは?

学資保険の概要や押さえたいポイントについてご紹介しましたが、学資保険で最も重要なポイントは「いつはいるのか?」という点なのかもしれません。

松葉 直隆

学資保険はいつ入るのがおすすめ?

学資保険はいつ入るのがおすすめなのでしょうか?

学資保険に加入するなら「早ければ早いほどいい」というのが答えです。

というのも、学資保険は商品にもよりますが、0~10歳あたりまでに加入するのが一般的で、満期は高校卒業の18歳から大学卒業の22歳が一般的です。

松葉 直隆

年齢が早ければ早いほど目標の貯蓄額に届くまでの満期までの支払い回数を分けていくことが可能ですし、そうすれば必然的に月々の負担額が低くなります。

なので、いつから入るのがおすすめ?という疑問は、できるだけ早いほうがいいという一点につきます。

学資保険の加入は2歳からだと遅いのか?

生まれてすぐのドタバタ期間が終わり、保育園への入園等も考慮することが出来る年齢である2歳から学資保険に加入するという視点から考えたいと思います。

2歳となると育児も落ち着いてくる頃で、余裕が出たタイミングで学資保険という存在を知る・気にかけるというケースも意外に少なくないようで、2歳から加入というケースもあります。

松葉 直隆

学資保険は祝い金を受け取るタイミング=支払いを終えるタイミングというケースはあまり多くなく、一般的に満期の前に保険料の支払いを終えるケースが多いです。

支払いの完済と祝い金等の保険金を受け取る期間が長ければ長いほど、返戻率が上がってきます。

これは逆から考察すると、2歳からでも保険料の支払い期間を長くすることで月々の保険料を抑える事が可能なのです。

もちろん、月々の負担や完済期間と保険金の受取期間による返戻率の変化を考えると早ければ早いに越したことはないですが、遅い=意味がないという意味ではありませんし、2歳から加入しても遅くはないでしょう。

妊娠中でも加入できる!

学資保険検討者

学資保険検討者

松葉 直隆

そのため、妊娠中に学資保険に加入したいという方は、妊娠中でもOKな学資保険を見つける事で加入する事が出来ます。

返戻率の高いおすすめ学資保険ランキング

学資保険の返戻率とは、支払保険料総額に対して、受け取れる保険金(祝い金や満期保険金)の総額の割合のことを言います。

松葉 直隆

つまり、返戻率が高いほど、貯蓄率が高い保険と言えます。

では早速、その返戻率が高いおすすめの学資保険ランキングを見ていきましょう!

- ソニー生命『学資金準備スクエア』

- 明治安田生命『つみたて学資』

- フコク生命『みらいのつばさ』

- 日本生命『ニッセイ学資保険』

- JA共済『こども共済』

- アフラック『夢みるこどもの学資保険』

- かんぽ生命『はじめのかんぽ』

ソニー生命『学資金準備スクエア』

松葉 直隆

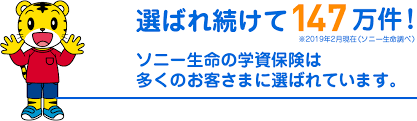

多くのパパ・ママに選ばれ続けて契約件数は144万件を突破。

この数字は、次に加入数が多い保険会社の商品のおよそ3倍という数字なんです。

学資保険検討者

ソニー生命の学資保険加入者

学資金準備スクエアの特徴は、なんといっても高い返戻率で、返戻率を重視するならかなり有用な選択肢になってくる学資保険です。

| 保険料 | 受取額 | 返戻率 |

| 月々約1万5000円(10年) | 200万円 | 107.2% |

上の表のプランはあくまでも、一例。

プランによっては104.4~108%になり、かなり高い返戻率を実現する事が可能な学資保険です。

さらに、競合他社との返戻率を比較した表が以下になります。

| 保険会社・商品 | 返戻率 |

|---|---|

|

|

104.4〜108.0% |

|

「つみたて学資」 |

103.1〜105.9% |

|

「みらいのつばさ」 |

102.5〜105.8% |

|

日本生命 「ニッセイ学資保険」 |

102.2〜104.9% |

|

JA共済 「こども共済」 |

101.0〜104.2% |

|

アフラック 「夢みるこどもの学資保険」 |

96.7〜98.4% |

|

かんぽ生命(郵便局) 「はじめのかんぽ」 |

95.2〜98.0% |

明治安田生命

明治安田生命 フコク生命

フコク生命

その他、ソニー生命の学資保険で挙げられる特徴は下図も挙げられます。

松葉 直隆

ソニー生命の学資保険に加入した先輩パパ・ママの多くがこのライフプランナーの存在を評価します。

学資保険検討者

ソニー生命のライフプランナーとは、保険のことはもちろん、経済や金融、税務など幅広い知識と豊富な経験を兼ね揃えたプロ。

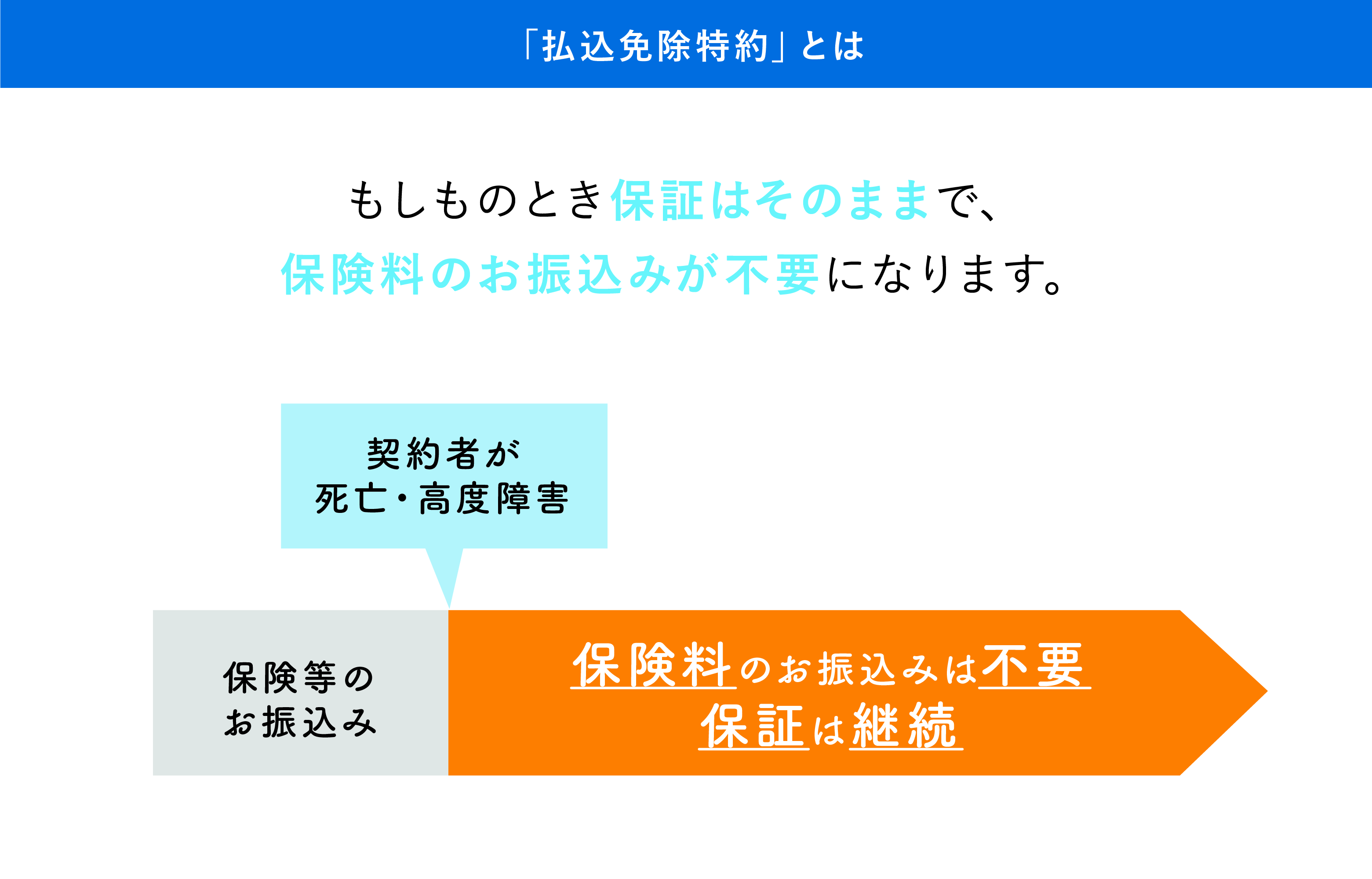

また、ソニー生命の学資保険には「払込免除」という制度も設けられています。

学資保険は、ご両親ではなく子供のためのもの。長い付き合いになる保険です。

是非、ソニー生命の専属のアドバイザーに相談してみて下さいね。

スポンサーリンク

\人気学資保険資料請求は1分で完了/

明治安田生命『つみたて学資』

次にご紹介したい学資保険は、明治安田生命が販売している『つみたて学資』です。

学資保険検討者

明治安田生命の『つみたて学資』は、教育資金の積み立てのみに特化したシンプルな内容が魅力でもあります。

学資保険の受け取り時期は、教育費が最もかかると言われる大学入学および大学在学中。

松葉 直隆

学資保険検討者

もっと詳しく知りたい!という方は、明治安田生命の資料を請求するか、或いは当メディアでも人気No.1の保険代理店「ほけんのぜんぶ」で相談(無料)をして、あなたの家庭に合った学資保険か否かを検討してみましょう。

\人気学資保険資料請求は1分で完了/

フコク生命『みらいのつばさ』

3つ目にご紹介したい返戻率の高い学資保険は、フコク生命が販売している学資保険『みらいのつばさ』です。

この学資保険の特徴は、兄弟割引があるということ。

学資保険検討者

学資保険検討者

松葉 直隆

医療大臣プレミアエイトは医療保障オプションで、入院給付金が日帰り入院から受け取ることが可能。

さらに、定期医療型の場合、入院見舞給付金も入院日額10日分上乗せで下ります。

学資保険検討者

松葉 直隆

兄弟の有無や医療保険が必要なのか否かも含め、これを機にご家族でじっくり話し合われるのも良いですよ。

\人気学資保険資料請求は1分で完了/

それでも迷うあなたに勧める学資保険はこれ!

学資保険検討者

そんなあなたには、専門のアドバイザーが親身に相談に乗りながらあなたの大切なご家族のことを第一に考えてくれるソニー生命に委ねてみてはいかがでしょうか。

学資保険も他の生命保険と同じく長期に渡って支払い続けるもの。

お子さんが大きくなるにつれ変わって行く環境の中で、専属のアドバイザーがいて何でも相談に乗ってくれるということは本当に心強いものです。

先輩パパ・ママに一番選ばれているソニー生命の学資保険。

実際に加入している方たちはどのような感想を持っているのか具体的に見ていきましょう。

自分にあった保険会社、ライフプランナーに出会うことが出来てとても満足しています。

当時結婚して子供が一人いましたが、初めてライプフランをたててもらいました。

実際にお話を聞いてみると、自社の保険を案内するだけではなく、今まで入っていた保険について「この学資保険や養老保険はこのまま続けておきましょう」等と提案して頂き、さらに丁寧な説明もあり、わかりやすかったです。

また、新しい商品が追加されると新しい情報を案内してくれます。

万が一のことがあっても、今までと変わらない生活が出来る安心を頂いています。

現在契約している会社や商品に関してはとても満足できています。

契約の前には満期の年齢や金額を変えていくつもプランを作ってもらいました。

実際に担当の方とお話をすると、自分たち夫婦の間だけでは考えていなかった出費が予測されることにも気づきました。

留学や塾代など、学校に支払うだけではない費用を視野にいれることもできました。

我が家には三人子供がおり、受験や進学が同時にやってきます。

二人目までは、その子にかかるお金のみで計画を立てていましたが、3人目では、上二人の塾代などを足すような形で新たにプランを作成していただきました。

家庭の状況や希望を伝えることによって、より細やかな商品にしていただいたと大変満足しています。

ソニー生命の学資保険には大変満足しています。

ポイントとしまして、まずは高い戻り率(返戻率)です。

契約当初、教育費用の準備について貯蓄でまかなうか学資保険をかけるかで検討した結果、学資保険を選択しました。

現在の利率では同じ金額の貯金ではかなわない額が満期で戻ってくるので、貯蓄ではなく学資保険を選んでよかったと思っています。

また、進学学資金として払い込み開始から10年後にある程度まとまった金額が戻ってきたのですが、うちの子は市立の中学に進学が決まっておりましたので、特に進学で大きな金額は必要ありませんでした。

支払われた学資金を活用することで、下記に余裕が出て助かりました。

そしてライフプランナーさんの質の高さにも満足しています。

大変プロ意識が高く、保険に対しての知識、対応の感じの良さ、どこをとっても安心感と信頼感を持てることに満足度が高いです。

松葉 直隆

だからこそ、あなたの家庭に合ったプランを多面的に検討し、提案することができるのです。

スポンサーリンク

\1分で完了/

加入するなら高返戻率、低価格な今。まだ間に合います!

今後、更に金利が下がる一方だとも言われている日本経済。

学資保険検討

学資保険の返戻率も今後は下がっていく可能性もあり、あまりにお得すぎて商品が販売停止になることも示唆されています。

松葉 直隆

※2019年も各保険会社学資保険の利率を下げており、2020年も利率が下がる傾向にあると言われています※

既に契約している保険に関しては、もしも売り止めになっても影響は受けず、学資保険は満期まで継続します。

今後はマイナス金利の影響で保険料が上がっていく予想もされている学資保険。

少しでも保険料が安く、返戻率が高いうちに加入を検討しましょう。

ソニー生命では無料での相談が可能ですので、学資保険を検討されている方は早い段階での相談をおすすめします。

スポンサーリンク

\人気学資保険資料請求は1分で完了/

あなたの家庭に沿った学資保険は「ほけんのぜんぶ」が提案(無料)

学資保険を選ぶ際に押さえたいポイントとは?

学資保険検討者

松葉 直隆

これから、この3つの学資保険を選ぶ際に気をつけたいポイントについて解説していきたいと思います。

学資保険の選択ポイント1【返戻率】

松葉 直隆

もしも、学資保険がただお金を貯めるためだけの保険なら、銀行口座に毎月定額貯金すればいいだけの話ですよね。

学資保険における返戻率とはどのようなものなのでしょうか?

満期まで支払った金額(保険料)に対して「何%戻ってくるのか?」というものです。

- 掛け金(保険料)の満期までの合計が200万円

- 返戻率が105%

「200万円×105%」で、満期に祝い金などの形で210万円受け取る事が可能です。

この返戻率は保険にもよりますが、様々な方法で高くしていく事が可能です。

学資保険の選択ポイント2【種類】

次に学資保険を選ぶ際に、押さえておきたいポイントは【種類】で、種類とは学資保険の種類を指しています。

松葉 直隆

- 貯蓄型…学資保険の本来の目的である「教育資金を貯める」という点が全面にでたタイプで、目立った保障がプラスし付いてくるというものはありませんが、高い返戻率が特徴です。

- 保障型…学資保険にプラスして様々な保障を付けた学資保険のことで、例えば満期になるまでに、親御さんが亡くなってしまった場合などに育英年金などを受け取る事が可能な保障などがプラスされる学資保険です。

特徴としては、保険型には貯蓄型にはない「親に何か遭った時に」という点においては手厚い保障がされており、貯蓄型では得られないような安心感があります。

何れにせよ、「どっちのタイプが適しているか?」は、「どんな保障が欲しいのか?」という個々の問題です。

松葉 直隆

学資保険の選択ポイント3【保障内容】

松葉 直隆

満期になる前に、親御さんが働けないようになったら?というリスクや、死亡してしまったら?という点を考えると、重要な点に見えてくると思います。

そのため、学資保険を見る時に返戻率などに目が行き過ぎて軽視しがちな保障内容については、「自分がもしもの時はどうなるの?」という視点から保障内容を見てみると、保障内容をチェックしやすいと思います。

\学資保険を比較するなら資料を一括請求/

学資保険の給付のタイミングはいつがおすすめ?

学資保険検討者

学資保険検討者

松葉 直隆

これから注目したい訳をもう少し詳しく解説し、どんな給付のタイミングがあるのか?という点と、おすすめの給付タイミングなどをご紹介したいと思います。

学資保険で注目したい給付タイミング

返戻率を左右する要素は、保険料の支払い回数や学資保険のタイプなどによってかなり変わってきます。

意外に重要になってくるのは、祝い金などを含む保険金の給付タイミングです。

なぜなら、返戻率は給付と保険料の支払いを終える期間が長ければ長いほど返戻率が上がってくるからです。

また、この傾向はどの学資保険にも見られ、どんな保険でも工夫することが可能なのも注目したいポイントの1つです。

アフラック保険から出ている「夢みるこどもの学資保険」という学資保険の返戻率に注目したいと思います。

- 父30代

- 子供が0歳

- 受取総額240万円

| 保険料の支払い期間 | 支払い総額 | 返戻率 |

| 18歳まで | 約250万円 | 96% |

| 10歳まで | 約244万円 | 98% |

このプランは、どちらも保険金の支払いが18歳から行われるプランで、表に記載されているのは保険料をいつ支払い終えるか?という違いの比較です。

学資保険検討者

松葉 直隆

これはただの一例で、中にはこの2つのタイミングだけ、かなり大きな返戻率の変化が見られる学資保険もあり、給付タイミングも加入タイミングと同じくらい注目したいです。

どんなタイミングがある?

学資保険検討者

松葉 直隆

一括受取タイプ

最もポピュラーな学資保険の給付方法です。

一括給付タイプとは?

大学進学時や大学卒業時の社会人に向けての準備金として給付金を受け取るタイプです。

このタイプの学資保険は一括で大金を手元におくことが出来るので、お金がかさみやすい大学進学時などで、重宝します。

進学ごとに受け取るタイプ

進学毎に受け取るタイプで、小学校・中学校・高校・大学など、進学毎に給付金を受け取るタイプです。

バランス良く使いたくて、一括で受け取った時に無駄遣いしそうで怖いという方には向いていると思います。

大学集中型タイプ

最後のタイプが大学集中型で、大学の学費に集中しているタイプです。

一般的に、小中高大の中で最も学費が掛かってくるのは大学なので、大学の四年間に合わせて給付されるタイプです。

商品にもよりますが、繰り上げて給付してもらうことや据え置いておくことも可能です。

おすすめの給付タイミングはこれ!

学資保険検討者

松葉 直隆

大学の入学時に備えたいというニーズなら、一括で備える事が良いと思いますし、バランス良くというニーズなら進学毎に受け取るタイプがおすすめです。

しかし、返戻率を重視する・出来るだけお得に使いたいという話なら、一括受取タイプがおすすめになるでしょう。

学資保険の傾向として、分けて受け取るよりも出来るだけ遅く・大きくまとめて受け取った方が返戻率が高くなることは既出ですよね。

松葉 直隆

保険料の支払いは逆に、まとめて早く支払うほうが得!

先程、給付タイミングは出来るだけ遅く・まとめて受け取った方が、返戻率が高くなる事をご紹介させて頂きましたが、保険料の支払いに関しては逆です。

学資保険をおすすめ出来る人はこんな人!

学資保険についてだいぶん理解してきたところで、そもそも学資保険で自分に合っているのか?という疑問が出てきませんか?

松葉 直隆

学資保険が必ずベターな選択肢とは限らない

学資保険の返戻率を見て、少しさみしいと感じた方もいるかも知れません。

学資保険は数年~数十年に渡って、積み立てて行くものなのに、返戻率は貯蓄型でも100~110%程度しかありません。

ほとんどの場合、学資保険の返戻率は103~108%で落ち着きますし、200万円の返戻率が3%増えても6万円にしかなりません。

このことを鑑みても、投資などの資産運用などと比べると少しさみしい数字になると思います。

松葉 直隆

学資保険がおすすめな人はこんな人!

学資保険検討者

松葉 直隆

お金があればあるだけ使ってしまう人や、貯蓄していけるか不安な人には、貯蓄と同時に数%のお金をお得に貯める事が可能な学資保険はおすすめできると言えます。

株やFX、投資信託、なんでもいいですが、投資などを駆使した資産運用はやはりリスクがつきもの。

元本どころかお金が無くなってしまうリスクだってあるわけです。

松葉 直隆

学資保険、こんな人にはおすすめ出来ない!

学資保険検討者

松葉 直隆

年1%と聞くとかなり簡単に見えてしまいますが、資産運用を経験している方なら分かるかもしれませんが、年1%でも「安定」して利益を出していくのは簡単ではありません。

学資保険は安定していて、何もしなくても満期には数%増える保証がされているようなもの。

安定という側面から見ると、やはり学資保険は優秀だと思います。

まとめ

松葉 直隆

学資保険は10数年後の親子を考えた保険なので、将来的にどんなリスク・負担に備えたいかについてしっかりと考えた上で、それを軽減してくれそうな学資保険を見分けると、しっかりと自分にあった学資保険を見つけることが出来るはずです!

【完全版】学資保険のことをより一層知るために

学資保険の具体的な商品のご紹介、さらに学資保険について解説致しましたが、いかがでしたでしょうか。

学資保険のことを正しく理解し、各ご家庭に合った商品に加入して頂くために、以下の記事も是非参考にしてみてください。

人気の学資保険・おすすめ・ランキング

【2020年冬】学資保険おすすめランキング5!人気の秘密を徹底解説

【2020年冬】学資保険おすすめランキング5!人気の秘密を徹底解説

【2020年:最新版】学資保険おすすめ7社から厳選した1社とは!?【徹底比較】

【2020年:最新版】学資保険おすすめ7社から厳選した1社とは!?【徹底比較】

【最新】学資保険のおすすめ4選を徹底解説!【加入目的別】

【最新】学資保険のおすすめ4選を徹底解説!【加入目的別】

【2020年冬】学資保険おすすめランキング【高返戻率】

【2020年冬】学資保険おすすめランキング【高返戻率】

【2020年冬最新】学資保険の返戻率ランキングBest5発表!最高値109%の罠

【2020年冬最新】学資保険の返戻率ランキングBest5発表!最高値109%の罠

【決定版】子供保険おすすめランキング3発表!必要?不要?スバリ解説!

【決定版】子供保険おすすめランキング3発表!必要?不要?スバリ解説!

【2020年最新】返戻率(返戻金)の高い学資保険ランキング!お得な商品をFPが徹底解説!

【2020年最新】返戻率(返戻金)の高い学資保険ランキング!お得な商品をFPが徹底解説!

【2020年冬最新版】学資保険人気ランキング5選!FPが厳選の商品を徹底解説

【2020年冬最新版】学資保険人気ランキング5選!FPが厳選の商品を徹底解説

学資保険の加入者数&価格ランキングを発表&徹底比較・解説します!

学資保険の加入者数&価格ランキングを発表&徹底比較・解説します!

シングルマザー向けの学資保険ランキングを徹底解説します!

シングルマザー向けの学資保険ランキングを徹底解説します!

各生命保険会社の学資保険を徹底分析!

【決定版】ソニー生命の学資保険が絶対にお得な6つの秘密を一挙紹介!【高返戻率】

【決定版】ソニー生命の学資保険が絶対にお得な6つの秘密を一挙紹介!【高返戻率】

ソニー生命の学資保険を徹底シュミレーション!【タイプ別】

ソニー生命の学資保険を徹底シュミレーション!【タイプ別】

ソニー生命の学資保険「学資金準備スクエア」の特徴と注意点を詳細解説!

ソニー生命の学資保険「学資金準備スクエア」の特徴と注意点を詳細解説!

ソニー生命の学資保険の活用方法とは?特徴とポイントを解説します!

ソニー生命の学資保険の活用方法とは?特徴とポイントを解説します!

明治安田生命の学資保険の特徴を徹底解説!高返戻率に潜むデメリット

明治安田生命の学資保険の特徴を徹底解説!高返戻率に潜むデメリット

JAの「こども共済」口コミ評判からメリット・デメリットまで徹底解説!【元本割れ】

JAの「こども共済」口コミ評判からメリット・デメリットまで徹底解説!【元本割れ】

住友生命の学資保険2種類の特徴やデメリットを徹底比較【医療保障・元本割れ】

住友生命の学資保険2種類の特徴やデメリットを徹底比較【医療保障・元本割れ】

アフラックの学資保険が人気低下の理由はずばりこれ!【要注意】

アフラックの学資保険が人気低下の理由はずばりこれ!【要注意】

フコク生命の学資保険「みらいのつばさ」兄弟割引以外の魅力に迫ります!

フコク生命の学資保険「みらいのつばさ」兄弟割引以外の魅力に迫ります!

ソニー生命学資保険の最新口コミ!人気の理由は返戻率だけ?

ソニー生命学資保険の最新口コミ!人気の理由は返戻率だけ?

コープ共済の学資保険、子どもの保障を徹底解説!【デメリット】

コープ共済の学資保険、子どもの保障を徹底解説!【デメリット】

ゆうちょの学資保険、本当に大丈夫?返戻率や知っておきたいお得情報まとめ

ゆうちょの学資保険、本当に大丈夫?返戻率や知っておきたいお得情報まとめ

学資保険の賢い加入方法・裏ワザ

【簡単解説】学資保険とは?必要性から種類、選び方まで徹底解説!

【簡単解説】学資保険とは?必要性から種類、選び方まで徹底解説!

【必読】学資保険はいつから加入するべき?!絶対押さえたい3つのポイント!

【必読】学資保険はいつから加入するべき?!絶対押さえたい3つのポイント!

学資保険へ加入するメリットとデメリットをわかりやすく解説!

学資保険へ加入するメリットとデメリットをわかりやすく解説!

学資保険の一括払い、デメリットはずばりコレ!返戻率の差と全期前納払いも徹底調査

学資保険の一括払い、デメリットはずばりコレ!返戻率の差と全期前納払いも徹底調査

【得】学資保険をクレジットカードで支払える商品を紹介!【ポイント加算】

【得】学資保険をクレジットカードで支払える商品を紹介!【ポイント加算】

学資保険をおすすめしない理由をわかりやすく解説!デメリットも把握しよう!

学資保険をおすすめしない理由をわかりやすく解説!デメリットも把握しよう!

学資保険の相談窓口おすすめ4選!豪華キャンペーン・キッズスペース完備等

学資保険の相談窓口おすすめ4選!豪華キャンペーン・キッズスペース完備等

を比較してズバリ解説します!-160x160.png) 学資保険とつみたてNISA(ジュニアNISA)を比較してズバリ解説します!

学資保険とつみたてNISA(ジュニアNISA)を比較してズバリ解説します!