松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。

松葉 直隆

大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。

その後、2016年6月より保険のドリルをはじめとする保険媒体の記事監修を務める。 保険のドリル読者

保険のドリル読者

保険のドリル読者

保険のドリル読者

松葉 直隆

松葉 直隆

保険のドリル読者

保険のドリル読者

- 出産費用の全国平均は486,376円。

- 個別産院>総合病院>助産院の順で出産費用がかかる。

- 出産育児一時金は、42万円が支給される。

- ライフスタイルの変化に伴う保険の新規加入や見直しを検討するなら、相談員の約97%が国家資格であるFPの資格を所持している「ほけんのぜんぶ」で無料で相談することをおすすめします。

\1分で完了/

目次

出産までにかかる費用は?

松葉 直隆

保険のドリル読者

- 妊婦健診にかかる費用

- 母親学級・両親学級にかかる費用

- マタニティ期のレッスンにかかる費用

- マタニティウェアにかかる費用

保険のドリル読者

妊婦健診にかかる費用

妊婦健診にかかる費用のだいたいの目安は、1回3,000円~1万円×13~15回=合計10万円前後となっています。

妊婦健診は保険がきかず、また、妊婦健診を受ける回数は妊娠週数によって変わります。

厚生労働省では、受診の目安を以下のように定めています。

- 妊娠初期から23週目までは4週間に1回

- 妊娠35週目までは2週間に1回

- 36週目から出産までは週に1回

合計14回の受診

松葉 直隆

健診の費用も産院によって大きく異なり、初回は初診料がかかったり、さらに血液検査や超音波検査も費用は別途かかります。

保険のドリル読者

役所に妊娠届を提出して母子健康手帳を交付される際、妊婦健診の補助券などを一緒にもらえることが多いようです。

松葉 直隆

母親学級・両親学級にかかる費用

次に、母親学級と両親学級にかかる費用について見ていきます。

母親学級や両親学級は無料のところが多いようですが、1回1,000~2,000円程度料金がかかる所もあります。

ソフロロジーや母乳マッサージといったレッスンも、病院によって無料の所もあれば有料の所もあります。

保険のドリル読者

マタニティ期のレッスンにかかる費用

次に、マタニティ期のレッスンにかかる費用について、見ていきます。

松葉 直隆

これらレッスンを行う際は、必ず主治医に相談して下さい。

マタニティスポーツとして現在主流なスポーツには以下のようなスポーツが挙げられます。

- マタニティスイミング

- マタニティヨガ

- マタニティビクス

- マタニティフラ

産院併設の教室や自治体が開催しているレッスンも、無料のものからごく少額で参加できるものもあります。

マタニティウェアにかかる費用

次に、マタニティウェアにかかる費用について、見ていきます。

以下のリストは、最も安い価格帯の目安です。

| アイテム | 目安の数量 | 単価価格帯 | 小計 |

|---|---|---|---|

| マタニティブラ | 3~4枚 | 1,500円~ | 4,500円~ |

| マタニティショーツ | 3~4枚 | 800円~ | 2,400円~ |

| 産褥ショーツ | 3~4枚 | 1,000円~ | 3,000円~ |

| 妊娠帯(腹帯) | いずれか2~3枚 | 800円~ | 1,600円~ |

| 妊娠帯(ガードル) | 1,000円~ | ||

| 妊娠帯(腹巻きタイプ) | 1,000円~ | ||

| マタニティパジャマ | 1~2枚 | 2,000円~ | 2,000円~ |

| マタニティウエア(上) | 3~4枚 | 1,000円~ | 3,000円~ |

| マタニティウエア(下) | 2枚 | 1,500円~ | 3,000円~ |

| 合計(目安) | 1万9,500円~ | ||

保険のドリル読者

保険のドリル読者

以上、ここまでが出産までにかかる費用についてでした。

産後多忙になる前に家族の保険を考えるなら「ほけんのぜんぶ」で相談(無料)

出産場所によって費用は変わる

次に、出産場所別の費用について見ていきます。

松葉 直隆

個別産院の場合にかかる出産費用

出産する際に一番費用がかかるのが個別産院です。

45万円~50万円が費用の相場となっています。

個別産院での出産といえば、総合産院に比べると医師や看護師の数も少なく、親身に接してくれることが多くアットホームなところが人気のようです。

総合産院の場合にかかる出産費用

総合産院の出産費用の相場は35万円~40万円と安くなっています。

松葉 直隆

助産院(自宅出産)の場合にかかる出産費用

保険のドリル読者

個人産院や総合産院と比べて、一番安いのが助産院(自宅出産)です。

費用は、25万円~30万円が相場となっています。

入院日数も短いなど、メリットが多い助産院ではありますが、リスクのある出産には対応できないのがデメリットであるとも言えます。

都道府県別の出産費用の平均

各都道府県における「入院・分娩費用」の平均額(平成24年)は以下の通りです。

| 北海道 | 427,536円 | 滋賀県 | 471,587円 |

| 青森県 | 424,054円 | 京都府 | 472,706円 |

| 岩手県 | 450,152円 | 大阪府 | 492,944円 |

| 宮城県 | 513,764円 | 兵庫県 | 492,866円 |

| 秋田県 | 439,574円 | 奈良県 | 479,864円 |

| 山形県 | 486,012円 | 和歌山県 | 443,955円 |

| 福島県 | 461,714円 | 鳥取県 | 399,501円 |

| 茨城県 | 496,897円 | 島根県 | 453,170円 |

| 栃木県 | 525,763円 | 岡山県 | 479,016円 |

| 群馬県 | 492,802円 | 広島県 | 475,611円 |

| 埼玉県 | 511,750円 | 山口県 | 426,973円 |

| 千葉県 | 492,400円 | 徳島県 | 457,491円 |

| 東京都 | 586,146円 | 香川県 | 434,345円 |

| 神奈川県 | 534,153円 | 愛媛県 | 441,567円 |

| 新潟県 | 486,386円 | 高知県 | 415,006円 |

| 富山県 | 457,650円 | 福岡県 | 459,253円 |

| 石川県 | 456,037円 | 佐賀県 | 430,352円 |

| 福井県 | 453,697円 | 長崎県 | 446,221円 |

| 山梨県 | 477,026円 | 熊本県 | 411,449円 |

| 長野県 | 492,076円 | 大分県 | 422,215円 |

| 岐阜県 | 474,691円 | 宮崎県 | 420,879円 |

| 静岡県 | 481,314円 | 鹿児島県 | 426,711円 |

| 愛知県 | 497,657円 | 沖縄県 | 414,548円 |

| 三重県 | 489,252円 | 全国 | 486,376円 |

松葉 直隆

保険のドリル読者

以上、出産場所によって費用が変わることについて見てきました。

42万円が支給される出産育児一時金

次に、公的制度である出産育児一時金について見ていきます。

出産育児一時金の詳細や申請条件など

出産育児一時金とは?

出産育児一時金とは、健康保険が効かない出産・妊娠等にかかる費用を、家計への負担を軽減する事を目的にした制度です。

高額となる出産費用ですが、医療機関での会計時にそれらの準備を不要にする”直接支払い制度”や”受取代理制度”▼等を設けています。

- 会社勤めの方…加入している健康保険組合から

- 扶養に入っている方…ご主人の加入している健康保険組合から

- 国民健康保険に加入している場合…各自治体から

保険のドリル読者

出産育児一時金は、一児につき42万円支給され、多胎児なら「子供の数×42万円」になり、どの健康保険に加入していても一律42万円支給されます。

ただし、産科医療補償制度に未加入の医療機関での出産では40万4000円の支給に減額されます。

加入されている健康保険組合によって、付加金を独自で給付する場合もあります。

松葉 直隆

出産費用が、出産育児一時金の42万円未満であれば差額が振り込まれます。

ただし、42万円を超過した場合は基本的に医療機関へ実費での支払いになります。

松葉 直隆

出産育児一時金の申請条件

出産育児一時金を利用するには、条件があります。

健康保険に加入していること、または健康保険に加入している方の配偶者或いは扶養家族であることです。

出産育児一時金の申請の流れ

松葉 直隆

直接支払制度と受取代理制度はほとんど制度の内容は変わりません。

直接支払制度とは、健康保険から出産育児一時金を直接病院に支払ってもらう方法です。

受取代理制度とは、本人が支払いをする前に「この病院に支払いをして下さい」といった手続きを健康保険に対してしておく方法です。

支給を受ける健康保険を確認する

現在は、直接支払制度または受取代理制度に加入している健康保険から産院へ、直接支払が原則になっています。

松葉 直隆

保険のドリル読者

「直接支払制度」か「受取代理制度」か決める

「直接支払制度」の場合、分娩予約から退院までの間に産院から説明を受けます。

直接支払いを了解したら、産院から提示される書類に必要事項を記入してサインするのみです。

松葉 直隆

健康保険証を産院に提示する

出産のための入院時に、支給対象となる健康保険証を産院に提示します。

退職した人で前勤務先健康保険から給付を受けたい人は、現在使用中の健康保険証と前の勤務先の健康保険の資格が喪失していることを証明する書類を揃え、産院に提出しす。

実際の分娩・入院費用に応じて、支払いや入金がされる

分娩や入院費が42万円を超えた場合…退院の際、超過した分の料金を産院の窓口で支払います。

- 直接支払制度の場合…明細書と必要書類を医療保険者に提出します。約1~2ヶ月半後に、差額分が指定口座に振り込まれます。

- 受取代理制度の場合…出産育児一時金等支給申請書に記入してある口座に差額分の金額が自動的に振り込まれます。

以上、出産育児一時金についてでした。

忙しくなる前に、大切な家族の保険は「ほけんのぜんぶ」が提案(無料)

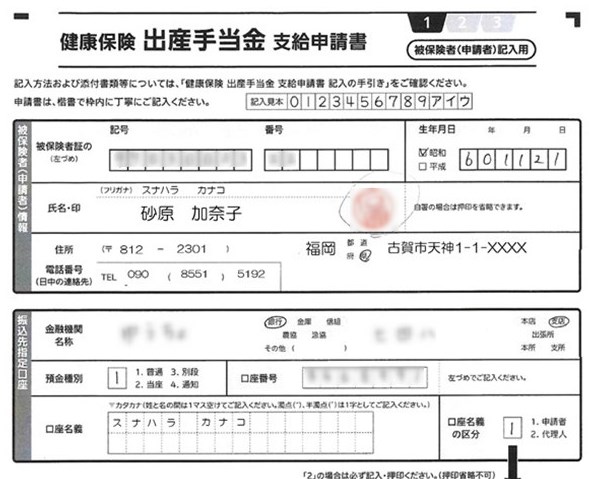

給与の3分の2がもらえる出産手当金

次に、給与の3分の2がもらえる出産手当金について見ていきます。

出産手当金の詳細や申請条件など

保険のドリル読者

被保険者が出産のため会社を休み、その間に給与の支払いを受けなかった場合は以下の条件で出産手当金が支給されます。

出産の日(実際の出産が予定日後のときは出産予定日)以前42日(多胎妊娠の場合98日)から出産の翌日以後56日目までの範囲内で、会社を休んだ期間を対象として出産手当金が支給されます。

出産日は出産の日以前の期間に含まれます。

その遅れた期間についても出産手当金が支給されます。

出産手当金支給額も目安があり、自身の給料の67%です。

産休中も給料が満額支給される場合、出産手当金の方は支給されません。

産休中の給料が標準報酬月額(日額)の67%未満になった場合は、差額が支給されます。

- 給料が満額支給・・・支給なし

- 産休中給料>出産手当金(67%)・・・支給なし

- 産休中給料<出産手当金(67%)・・・差額支給

松葉 直隆

出産手当金の申請条件

社員のほか、契約社員やパート、アルバイトであっても、仕事を辞めずに健康保険に加入し続けている方は対象になります。

また退職後、健康保険を任意継続しても支給されません。

厳密には、健康保険に加入していて、妊娠4カ月(85日)以上で出産した時に受け取れます。

松葉 直隆

出産手当金の申請の流れ

申請の流れは、以下の通りです。

- STEP.1① 産休に入る前に「出産手当金支給申請書」を入手

この申請書は 勤務先を通じてもらえる場合が多いですが、ご自身が加入している組合のホームページからダウンロードが可能な場合もあります。

- STEP.2② 出産後、産院窓口に問い合わせ、必要事項を記入してもらう出産した窓口にて記入をしてもらいますが、文書料がかかる場合があります。

- STEP.3③ 産後57日目以降に「出産手当金支給申込書」を勤務先に提出主に郵送にて提出し、必要事項を記入してもらった後に申請をします。会社側が申請する場合が多いですが、不慣れな場合自分で保険組合に提出することもあります。

以上が、出産手当金についてです。

給与の3分の2がもらえる傷病手当金

次に、傷病手当金について見ていきます。

傷病手当金の詳細や申請条件など

保険のドリル読者

松葉 直隆

被保険者が怪我や病気のために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

妊娠・出産に関連するものは以下のようなものがあります。

- 切迫流産

- 妊娠悪阻(にんしんおそ)

傷病手当金の支給期間は、支給開始日から最長で1年6ヵ月です。

これは、1年6ヵ月分支給されるということではなく、1年6ヵ月の間に仕事復帰をした期間があり、その後に再び同じ病気やケガにより仕事に就けなくなった場合でも復帰期間は1年6ヵ月に算入されます。

支給開始後に1年6ヵ月を釣果した場合、まだ仕事に就くことが不可能でも傷病手当金は支給されません。

松葉 直隆

標準報酬日額は標準報酬月額×1/30で計算します(10円未満四捨五入)。

傷病手当金の申請条件

傷病手当金を申請できる条件を教えて下さい。

以下の4つ全てが当てはまる場合にのみ、支給されます。

①業務外の事由による怪我や病気による療養の休業である

健康保険の給付として受ける療養に限らず、自費で診療を受けた際も、仕事に就くことができないことについての証明があるときは支給の対象になります。

また、自宅療養期間についても同じく支給対象となります。

②仕事に就くことができない

仕事に就けるか就けないかは、医師の意見をもとに、被保険者が携わる業務種別を考慮し、本来の業務に耐えられるか耐えられないかを基準にしています。

③連続3日間を含み、4日以上仕事に就けなかったこと

松葉 直隆

待機完成までの3日間に対しては、傷病手当金の支給はされません。

④休業期間に給与の支払いがなかったこと

給与の支払いが発生していても、傷病手当金の日額より少ない場合はその差額分が支給されます。

※自営業の人など国民健康保険に加入している場合は傷病手当金はありません。

傷病手当金申請の流れ

保険のドリル読者

会社に報告する

まず、病気やケガが発生したら、会社に欠勤の報告をしましょう。

欠勤する期間によっては有給休暇の使用も考えられます。

有給休暇を使う場合、傷病手当金の申請は不可能です。

有給休暇を利用するか。傷病手当金の給付を受けるのか会社と相談して決定しましょう。

松葉 直隆

傷病手当金申請書の用意

傷病手当金の申請書は、全国健康保険協会のホームページからダウンロード・印刷をして用意するか、全国健康保険協会で申請書をもらうことも可能です。

医師による証明書の作成依頼をする

上記の方法により用意した傷病手当金申請書には、担当医師による証明欄があります。

ご自身が働くことが不可能だった際の期間の証明をもらいましょう。

証明は、「申請期間が過ぎてから担当医師の証明をもらいましょう。

申請期間が経過する前に記入された証明は無効と判断されることがあるため、必ず申請期間の経過後に証明をもらいましょう。

事業主に証明書の作成依頼をする

傷病手当金の申請書には、事業主の証明欄があります。

松葉 直隆

事業主のこれらの証明についても、前項と同様、申請期間の経過後に証明をもらいましょう。

保険者に申請書を提出する

傷病手当金の申請書を全国健康保険協会に提出する手段は2つあります。

1つめは郵送、2つめは全国保険協会の各都道府県支部に直接書類を提出する方法です。

保険のドリル読者

松葉 直隆

1か月の自己負担の限度が定められている高額療養費制度

次に、高額療養費制度について、見ていきます。

高額療養費制度の詳細や申請の流れ

高額療養制度とは?

「高額療養費制度」とは、健康保険が適用される3割負担で算出された治療費が、自己負担限度額を超えた場合に支給される医療費です。

ただし、健康保険が適用される費用のみが対象です。

松葉 直隆

また、一定金額を超えたか否かの判定は1ヶ月ごとに行います。

自己負担額は、以下の表のとおり、年齢や所得等によって違ってきます。

高額療養費制度申請の流れ

制度を利用したい場合には、健康保険組合への申請が必要です。

申請方法には以下のように2種類あります。

- 事前に申請する方法(限度額適用認定証を利用する)

- 後で申請する方法

69才以下の人であれば、事前に「限度額適用認定証」を病院の窓口で提示すると、窓口での支払いを自己負担限度額で済ませることが可能です。

松葉 直隆

具体的な手続き方法については、それぞれの健康保険組合での確認をおすすめします。

一旦は病院の窓口で通常通りの医療費を支払い、申請を後日にすることで払い戻しを受ける方法です。

年間10万円以上だと一部が戻ってくる高額医療費控除

次に、高額医療費控除について、見ていきます。

高額医療費控除の詳細や申請条件など

高額医療費控除とは?

「高額医療費控除」とは、自分や家族のために支払った医療費等の実質負担額が、年間(1~12月)10万円(所得金額が200万円未満の人は「所得金額×5%」の額)を超えた場合、その超えた金額をその年の所得から差し引くことができる制度です。

控除できる金額の上限は200万円です。

出産で対象になるものは主に以下の通りです。

- 妊娠中の定期検診・出産費用

- 助産師による分娩の介助料

- 流産した場合の手術費・入院費・通院費

- 母体保護法に基づく理由で妊娠中絶した場合の手術費用

高額医療費控除申請の流れ

以下、申請の流れです。

- STEP.1①1年分の医療費の領収書を整理しておく

納税者が医療費を支払った場合、医療費控除は、本人のものだけではなく、同一生計の家族(配偶者や子ども、その他親族)のものまでまとめて申告することができます。

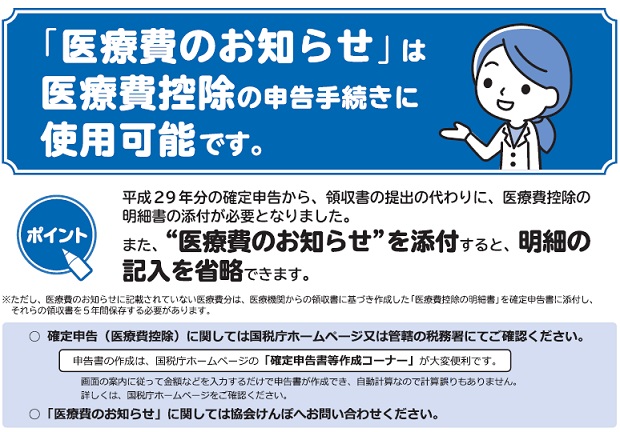

また平成29年分(2017年分)の確定申告から、領収書の添付は必要ではなくなり、健康保険組合等が発行する医療費のお知らせがあれば「まとめて転記」も可能になりました。

- STEP.2②医療費の明細書と確定申告書を作成する

- STEP.3③申請書類一式を税務署に提出する

医療費の明細書と確定申告書が完成したら、医療費の領収書と源泉徴収票、マイナンバーの確認書類とともに封筒に入れて、お住まいの地域の税務署へ提出します。

提出方法は直接持ち込むほか、郵送でもOKです。

以上、高額医療費控除についてでした。

まとめ

一言で出産費用と言っても出産場所で費用が大きく変わってきますし、一概には言えないのです。

また出産の際に、公的制度からお金が出る仕組みもいくつかあり、覚えておく必要があるでしょう。

また各種制度の手続きもスムーズにいくと思います。

松葉 直隆