自転車保険という保険をご存知ですか?

現在、その加入者率は増えてきています。

また、全国で義務化が進むなど導入が本格化しています。

では、そんな自転車保険が本当に必要かを考えてみませんか?

それだけではなく、ドコモが展開している自転車保険についてもご紹介します。なぜ、携帯販売会社であるドコモが自転車保険を取り扱っているのか?

自転車保険について、ドコモが選ばれるのかの秘密についてもご紹介していきましょう。

1:ドコモ携帯はどの程度利用されているの?

そもそもになりますが、現在、三大キャリア(ドコモ、ソフトバンク、au)と呼ばれている携帯ショップはどの程度の割合で利用されているのでしょうか。

各携帯率は、3か月に一度、総務省から発表されているのをご存知でしょうか?

総務省では3月、6月、9月、12月と1年の四半期毎にデータを発表しており、総務省が発表している最新のデータは、2017年12月時点のものになります。(本書作成時での最新)そこで公表されている、それぞれの携帯キャリアのシェア率がどの様になっているかをご紹介します。

【NTTドコモ】

まずは、ドコモについてご紹介していきましょう。

2017年12月時点でのドコモの携帯電話の契約数は、全体の「39.9%」と約4割を占めています。ソフトバンクやauがiPhoneを積極的に販売しているのに対し、ドコモはiPhoneの販売を一向におこなわないことで一時不調も噂されていたのも、今は、払拭され3社の中でもっとも高いシェア率を誇っているのが現状です。

ですが、この39.9%という数字はドコモにとってあまり良い結果と認識はされていません。

それは、ドコモの携帯キャリアのシェア率は毎期下降気味になっているからです。その動向は、以下の図から読み取れると思います。過去5期(2016年12月から2017年12月まで)のドコモの携帯キャリアシェア率は以下のように推移しています。

|

2016年12月 |

41.1% |

|

2017年3月 |

40.9% |

|

2017年6月 |

40.8% |

|

2017年9月 |

40.5% |

|

2017年12月 |

39.9% |

こちらを見て頂けばご理解いただけると思います。

ドコモ携帯のシェア率は毎期下がっています。特に2017年12月のシェア率は、前期から一気に0.6%減と、かなり深刻な下げ幅になりました。これらを見る限り、ドコモがどう巻き返しをしていくかという点に注目が集まる理由がご理解いただけると思います。

【KDDI(au)】

今度は、auを展開しているKDDI(au)の携帯キャリアシェア率のご紹介になります。

総務省が発表した2017年12月時点でのKDDI(au)のシェア率は、全体の「27.4%」です。ちなみに、携帯キャリア3社のなかで前期よりシェア率を上げたのはKDDI(au)だけでした。

KDDI(au)の過去5期のシェア率の推移は以下のよう推移しています。

|

2016年12月 |

27.2% |

|

2017年3月 |

27.1% |

|

2017年6月 |

27.2% |

|

2017年9月 |

27.3% |

|

2017年12月 |

27.4% |

2017年3月のシェア率こそ前期を下回る結果となりましたが、2017年3月以降、一期ごとにシェア率を0.1%ずつ伸ばしています。KDDI(au)がこのままシェア率を伸ばしていくのかについても注目ですが、安価であるイメージが強いauの動向についても注目していくべきだといえます。

【ソフトバンク】

![]()

最後に、ソフトバンクでのシェア率です。

総務省が発表した、2017年12月のソフトバンクの携帯キャリアシェア率は「22.3%」です。

このソフトバンクの携帯契約数には、ソフトバンクの子会社のワイモバイルのスマホや携帯電話も含まれている点に注意してください。

もともと、いち早くiPhoneを販売するなど話題性のあったソフトバンクですが、携帯キャリア3社のなかでもっとも低いシェア率となります。ソフトバンクの過去5期のシェア率は以下の様に推移しています。

|

2016年12月 |

22.8% |

|

2017年3月 |

22.5% |

|

2017年6月 |

22.2% |

|

2017年9月 |

22.3% |

|

2017年12月 |

22.3% |

2017年の6月までは下落傾向にありますが、それ以後は堅実な推移を見せていますが、やがりシェア率が低迷しているのが事実です。CMなどの取り組みも積極的であり、かつ様々な視点での話題性があるソフトバンクですので、どこまでシェア率を向上させるかに期待が持てるといえます。

【各携帯キャリアのシェア率】

総務省が発表した2017年12月の各携帯キャリアのシェア率を整理すると以下の通りになります。

|

NTTドコモ |

39.9% |

|

KDDI(au) |

27.4% |

|

ソフトバンク |

22.3% |

まだまだ、ドコモに優位な数値ですがご紹介した通り低迷傾向にある点などを考慮するとこれからの動向に注目すべき点は多いといえます。

実際に、今や一人に1台といわれる携帯電話の保持率を考えた場合に、ドコモのサービス展開が非常に多くの人に影響するという点は、これらの数値からもお分かり頂けると思います。同時に、携帯電話の業界全体の動きは、ますます私たちの生活に大きな影響を与えるということもご理解いただけるのではないでしょうか?

2:なぜ、ドコモが保険サービスを展開するのか?

この様に、携帯電話における新サービスの展開は、私たちの生活において大きな影響をあたることは、ご理解いただけたと思います。その中で、ドコモが携帯電話ではなく保険サービスを展開し始めたのでしょうか?

それは、ずまり「お客様へのサービス力を強化する」という名目ですが、その理由は実際に、【お客様に喜んで欲しい】という想いからです。お客様が保険に加入するには、従来より保険会社へ連絡し窓口で相談し、書類を書いて提出する。それは、手間です。しかし、ドコモは、携帯電話という媒体を利用して必要な保険に手軽に加入して欲しい。それだけではなく、携帯電話を利用するお客様の万が一にもお手伝いをしたいという想いを形にしたのです。

もちろん、ドコモが保険会社を一から起こしたわけではなく提携先の保険会社と連動している部分もあります。現在は、ネットを使っての保険加入率はUPしています。しかし、ネットを利用する人よりも現在では、携帯電話を利用する人の方が多くなっているとされています。ドコモは、携帯電話業界の先駆者として保険サービスを取り入れ、新たなビジネス領域へ挑戦しているとも言われています。

利便性、簡易性、そして、安心。これらの3つを備えたサービスとしてドコモは保険サービスを開始しています。

3:ドコモ自転車保険とは?

では、ここから具体的にドコモが展開している「自転車保険」について、ご紹介していきましょう。現在、ドコモはドコモの携帯、またはスマートフォンを持っている人が加入できる保険サービスの1つとして「サイクル保険」を展開しています。

この「サイクル保険」について、ここからご紹介していきます。

3-1:補償内容

ドコモの展開している「サイクル保険」の概要をご紹介していきましょう。簡単に図に整理しましたので、そちらで大枠の内容をご確認ください。

【補償/プラン内容】

|

補償内容 |

プラン |

|

月額保険料 |

本人 440円 |

|

死亡・後遺障害 |

550円 |

|

入院日額 |

3,000円 |

|

通院日額 |

なし |

|

賠償責任 |

2億円 |

|

備考 |

・示談交渉サービスが付く |

|

傷害保険 |

自転車事故を含む交通事故全般を補償します。 |

|

賠償責任保険 |

自転車走行中、および日常生活中の事故によって発生した損害賠償金を補償。 |

|

示談交渉サービス |

自転車や日常生活中の賠償事故について、示談交渉を代わりに行ってくれます。 |

3-2:掛け金はいくら?

ドコモが展開している「サイクル保険」は他社のサービスと比べて、どうなのか?

これは、とても気になるポイントですね。そこで、ここでは所謂「自転車保険」がドコモ以外では、どの程度の掛金になっているかをご紹介します。

ただし、まずは「自転車保険」について、少し整理しておきましょう。

3-3:自転車保険とは?

「自転車運転中に自分がケガをする、他人にケガをさせた場合に発生した損害を与えた際のリスクをカバーする保険。」のことです。

現在、自転車事故の発生件数は増えている点。そして、子どもが起こした事故でも賠償金が高額になるケースが増えてきています。こうしたことを受け、市町村単位で自転車保険への加入が義務化する傾向にあります。従来よりも格段に自転車事故に関する関心やリスク回避を考えないといけない時代になったといえます。

実際に自転車事故に備えるには、相手に対しては「個人賠償責任保険」、自分に対しては「傷害保険」に加入する必要があります。この2つをセットとして扱うのが「自転車保険」です。現在では、個人向け自転車保険は取り扱いがないこともあり、傷害保険・レジャー保険など、自転車向けの補償を含んだ保険を検討する必要性があります。

|

事故・ケガの状況 |

保険種類ごとの補償有無 |

ケガ・事故の例 |

||||

|

自転車向け保険 |

レジャー保険(※1) |

傷害保険(※2) |

||||

|

自転車搭乗中 |

仕事中 |

〇 | ✖ | 〇 |

自転車通勤中にケガをした |

|

|

プライベート |

〇 | 〇 | 〇 |

サイクリング中にケガをした |

||

|

自転車搭乗中以外の交通事故等 |

仕事中 |

〇 | ✖ | 〇 |

業務中に交通事故に巻き込まれてケガをした |

|

|

プライベート |

〇 | 〇 | 〇 |

旅行中に交通事故に巻き込まれてケガをした |

||

|

上記以外の事故 |

仕事中 |

✖ | ✖ | 〇 |

階段で転倒してケガをした |

|

|

プライベート |

✖ | 〇 | 〇 |

犬の散歩中にケガをした |

||

こうした自転車保険についてですが、ドコモ以外ではどの様なプランになっているかを参考としてご紹介していきましょう。

参考(1)|「eサイクル保険」/東京海上日動

|

プラン名 |

保険料 |

個人賠償責任 |

死亡・後遺障害 |

入院日額 |

通院日額 |

示談交渉 |

その他の補償 |

|

Cプラン(本人型) |

2,500円 |

無制限 |

100万円 |

– |

– |

有り |

– |

|

Bプラン(本人型) |

4,290円 |

無制限 |

300万円 |

3,000円 |

– |

有り |

手術保険金3万円 |

|

Aプラン(本人型) |

6,690円 |

無制限 |

500万円 |

5,000円 |

1,000円 |

有り |

手術保険金5万円 |

《契約条件》

契約年齢・・・満18歳以上被保険者加入年齢(満69歳以下本人以外の契約)

可加入時期・・・60日前から2日前まで

参考(2)|Bycle(スタンダード傷害保険)/au損保

![]()

|

プラン名 |

保険料 |

個人賠償責任 |

死亡・後遺障害 |

入院日額 |

通院日額 |

示談交渉 |

その他の補償 |

|

ブロンズ(本人タイプ) |

3,920円 |

2億円 |

250万円 |

4,000円 |

– |

有り |

手術保険金2万円または4万円 |

|

シルバー(本人タイプ) |

6,560円 |

3億円 |

400万円 |

6,000円 |

1,000円 |

有り |

手術保険金3万円または6万円、入院一時金2万円 |

|

ゴールド(本人タイプ) |

11,940円 |

3億円 |

400万円 |

6,000円 |

2,000円 |

有り |

手術保険金3万円または6万円、入院一時金5万円、弁護士費用等300万円、法律相談費用5万円 |

《契約条件》

契約年齢・・・満18歳以上被保険者加入年齢(満74歳以下本人以外の契約)

可加入時期・・・30日前から当日

参考(3)さいくる<パーソナル総合傷害保険(交通傷害型)>/三井住友海上

|

プラン名 |

保険料 |

個人賠償責任 |

死亡・後遺障害 |

入院日額 |

通院日額 |

示談交渉 |

その他の補償 |

|

Cコース(本人型) |

3,990円 |

3億円 |

290万円(※1) |

4,000円(※2) |

– |

有り(※3) |

手術保険金 4万円または2万円(※2) |

|

Bコース(本人型) |

5,320円 |

3億円 |

500万円(※1) |

6,000円(※2) |

– |

有り(※3) |

手術保険金 6万円または3万円(※2) |

|

Aコース(本人型) |

7,230円 |

3億円 |

500万円(※1) |

6,000円(※2) |

1,000円 |

有り(※3) |

手術保険金 6万円または3万円(※2) |

《契約条件》

契約年齢・・・満18歳以上被保険者加入年齢(満69歳以下本人以外の契約)

可加入時期・・・60日前から前日

参考(4)|ソフトバンク

|

補償内容 |

保険金額 |

|

|

補償プラン |

ちょこっと |

しっかり |

|

死亡・後遺障害 |

350 万円 |

800 万円 |

|

入院保険金日額 |

5,000 円 |

7,000 円 |

|

支払限度日数 |

180 日 |

180 日 |

|

手術保険金 |

【入院中】 |

|

|

個人賠償責任※1 |

1 億円 |

3 億円 |

|

加入パターン |

月額保険料相当額 |

|

|

本人型 |

350 円/月 |

600 円/月 |

|

夫婦型 |

540 円/月 |

950 円/月 |

|

家族型 |

810 円/月 |

1,480 円/月 |

こうして比較して頂くと、保険会社で展開されているサービスの方が格段に保険料が高いことがお分かりになると思います。同時に、携帯キャリアの方の安さはとても魅力的だということも納得いただけるのではないでしょうか?

特に、ドコモのサイクル保険は、保障内容は保険会社レベルで対応されるのに保険料が格段に安いという点で大きな魅力があるということをご理解いただけるのではないでしょうか。

3-4:申込方法は?

では、実際にドコモの携帯からサイクル保険に加入する場合の流れをご紹介しましょう。ドコモがするのであれば、当然ですが携帯からの申し込みでOKということです。

まず最初に理解しておく必要があるのは、申込サイクルのことです。申込から反映までのサイクルについては、以下の図で確認してください。

一般的な保険会社で保険に加入した場合には、契約時が保障開始日となりますがドコモの場合には、保障日が少し遅れることになります。

では、実際に申込手順をご紹介しましょう。申込はすべて携帯のみでOKですし、保険料の支払いは毎月のケータイ料金の合算して行われますので支払いモレもありません。今回ご紹介するのは、あくまで基本的な申込手順となります。機種などにより表示画面がご紹介している内容と異なる場合がありますので、ご注意ください。

【スマートフォンの場合】

【iモードの場合】

4:自転車保険は必要なの?

今使っているドコモ携帯から簡単に格安に自転車保険に加入できるのであれば断然お得!と思う方は、少し待ってください。そもそも、自転車保険が本当に必要であるかを考える必要はありませんか?すでにご紹介している通り、現在では自転車保険の重要性は周知されていますが、本当に自分に必要かを考えておかないと、無駄に終わることもあります。そこで、ここでは少し視点を変えて自転車保険の必要性について整理していきましょう。

4-1:自転車事故の発生状況

実際に増えていると認識しても、どの位増えているか不明であれば実感できないと思います。そこで、自転車事故の発生件数を1つの目安としてご紹介します。

【自転車事故発生件数】

|

対自転車 |

自転車相互 |

歩行者 |

|

|

22年 |

127,422 |

3,799 |

2,770 |

|

23年 |

121,007 |

3,616 |

2,860 |

|

24年 |

111,414 |

3,260 |

2,625 |

衝撃的なのは、この件数よりも、賠償金額です。

2013年7月の神戸地裁は、自転車で62歳(当時)の女性をはねた小学生の母親に対して約9,000万円の支払いを命じる判決を出しています。

自転車と安易に考えてはダメということを理解して頂けのではないでしょうか?

4-2:自転車保険が必要な人・不要な人とは?

自転車事故が怖い。危険だと思う。前項では、そうしたリスクについてご紹介しましたので、危機感を感じる人も多いでしょう。

でも、こうした自転車保険についても「必要な人」「不必要な人」がいます。その違いを整理していきましょう。

ほぼ不要な人①|個人賠償責任保険に加入済みの人

個人賠償責任保険は、自動車保険や火災保険に追加して加入することも可能です。「追加」とは、補償が単体では加入できず、特約というオプション扱いで契約することが可能という意味です。しかし、特約の事を忘れがちになります。今、マイカー、マイホームを持っている人は、既に加入済みの可能性が高いので注意してください。現在、マンション住まい、賃貸住まいの人でも、入居の際に火災保険の加入が義務付けられている場合には、同様に加入済みの場合もあります。その他にも、クレジットカードの特典として付加されている場合もあります。こうした時も特約がタブって加入していることもあります。こうした事は、保険の証書やカードの特典一覧に記載しているので、確認をしてみましょう。

ほぼ不要な人②|家族が個人賠償責任保険に加入済み

個人賠償責任保険の補償対象は広く設定されています。契約者本人はもちろん、その配偶者や子供など家族も含まれるのが基本の範囲となります。ですから、家族の誰が加入している場合には、重複して加入しない様にしましょう。

不要な人|個人賠償責任保険に加入しており、医療保険にも加入している人

自転車保険には、病気になった人を助けてくれる「傷害保険」も付いています。しかし、これはあくまで怪我に対する治療費を補償する保険になります。医療保険に比べると限定的ですが、既に医療保険や医療保障に加入している人には必要性がかなり低い内容になります。

必要かも?|個人賠償責任保険に加入していない

自転車事故で大変なのは他人に怪我をさせた時です。加害者になったときのリスクに備えないのは危険ではないでしょうか。ご紹介している通り自転車だからと甘く考えるのは禁物です。

つまり、重複していない様にすること。そして、備えをすることが大事なのです。

5:自転車保険の加入は義務化?

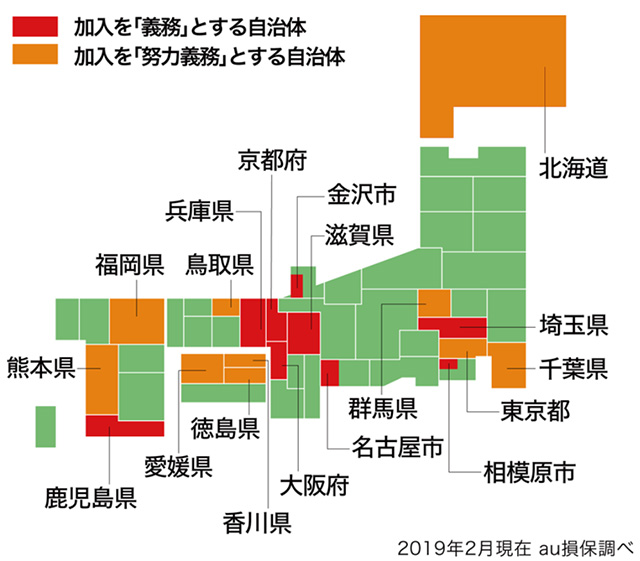

では、自転車保険の義務化についてもご紹介しましょう。ここ最近の自転車保険の動向として市町村独自が自転車保険の加入義務化が促進されています。ご紹介している通り、かなりの危険リスクがある自転車です。その自転車保険の義務化についてもご紹介しましょう。

自転車保険の義務化とは、各地域が定めた「自転車の安全利用に関する条例」の中にある取り組み項目の一つです。これは、自転車事故による被害者の救済と、加害者の経済的負担を軽減することを目的として自転車保険に加入するように条例で義務づけたものです。自転車事故で相手にケガをさせてしまった場合や、加害者にとっては治療費や休業損害などを相手方に賠償できるように、また被害者にとっては十分なケガの治療や日常生活を送るための補償を受けられるように、保険に加入するが目的です。

5-1:自転車保険の義務化のきっかけ

そもそも自転車保険の義務化が始まったのは自転車事故による高額な賠償請求が起きたことがきっかけです。

それは、2008年に神戸で発生した事故では、当時小学5年生の男の子が、自転車に乗っているときに女性に衝突し、女性は頭蓋骨骨折、意識不明の重体となりました。その後2013年に裁判で男児の保護者に対して約9,500万円もの判決が命じられました。被害者にとっても加害者にとっても重大な事故ととなったことを重く受け止めた兵庫県が自転車の安全利用に関する委員会を立ち上げ、自転車保険の義務化の導入に向けて検討を開始しました。2015年に兵庫県で国内で初めて自転車保険の義務化の条例が制定されたのです。

しかし、これは他人事ではありません。日常生活で身近な自転車は事故もまた身近にあるものです。つまり誰もが「加害者」にも「被害者」そしてその家族になる可能性があるということです。

こうした事例をもとに全国で自転車保険の義務化を初めています。現在、義務化を進めている地域をご紹介しましょう。

5-2:自転車保険の義務化の対象は?

では、こうした自転車保険の義務化の対象は誰でしょうか。それは、指定された地域で自転車を利用する人全てになります。2018年4月に埼玉県は条例が義務化されましたが、埼玉県に住んでいて自転車で子供の送り迎えをする保護者の方、埼玉県の学校に自転車通学をしている学生、埼玉県の職場に自転車通勤をしている方、レジャーで埼玉県内でサイクリングを楽しむ方、全ての人に自転車保険加入の義務が生じています。

義務化が進む地域で自転車保険に入らないとどうなるでしょうか?

実は、「義務化」といっても加入していないと罰則がある訳ではありません。2018年3月現在、罰則規定を設けている地域はありません。罰則を設けるためには保険に加入しているか確認をしなければなりませんが、条例で義務としている保険には様々なタイプがあり本当に加入しているのか確認をするのが難しいから言われています。しかし、あくまでも「条例」ですので罰則があるなしにかかわらず加入が必要になります。

5-3:知っておこう。事故の相場

もう少しだけ、事故の怖さについてご紹介していきましょう。

交通事故の被害者が加害者に対して請求できる慰謝料の種類には、基本的に3つです。

(1)入通院(傷害)慰謝料

入通院(傷害)慰謝料とは、事故で怪我を負って入通院したことにより生じる苦痛に対する慰謝料のことで、入通院の日数や期間に基づき算定するのが原則です。

(2)後遺障害(後遺症)慰謝料

後遺症(後遺障害)慰謝料とは、事故で負った怪我の後遺症(一定の治療によってもなお残存する機能障害や神経症状など)について、症状固定(今後治療を続けても今以上に症状がよくなると見込めない状態)となり、基本的には自賠責保険における後遺障害等級(1級~14級)の認定がされた場合に、その等級に応じて認められる慰謝料のことです。

自転車の場合、現時点では自賠責保険の制度はありません。後遺障害等級の認定をしてくれる機関もありませんので、裁判などで後遺障害の等級や慰謝料額を決定する必要性がります。

(3)死亡慰謝料

死亡慰謝料とは、被害者が死亡した場合に被害者本人とその遺族に発生する慰謝料です

なお、死亡した被害者本人の慰謝料請求権はその相続人に相続されます。

5-4:自転車事故の慰謝料の基準(相場)

交通事故の慰謝料額の基準(相場)については、自賠責保険において定められている基準、保険会社などが内部的に定める基準、弁護士などが裁判例などを根拠として定める基準(以下では,「裁判基準」といいます。)があり、裁判基準が最も高額な基準といえます。

以下では、3種類の慰謝料の裁判基準について、簡単に説明いたします。

参考)後遺症に伴う保障相場

後遺障害慰謝料は、等級に応じて次の表のような金額とされています。自賠責基準、任意保険基準、裁判基準それぞれについてまとめました。

介護を要する後遺障害

|

後遺障害等級 |

介護を要する後遺障害 |

自賠責基準 |

|

第1級 |

1.神経系統の機能又は精神に著しい障害を残し,常に介護を要するもの |

1,600万円 |

|

2.胸腹部臓器の機能に著しい障害を残し,常に介護を要するもの |

||

|

第2級 |

1.神経系統の機能又は精神に著しい障害を残し,随時介護を要するもの |

1,163万円 |

|

2.胸腹部臓器の機能に著しい障害を残し,随時介護を要するもの |

後遺障害

|

後遺障害等級 |

後遺障害 |

自賠責基準 |

任意基準(推計) |

裁判所基準 |

|

第1級 |

1.両眼が失明したもの |

1,100万円 |

1,600万円 |

2,800万円 |

|

2.咀嚼及び言語の機能を廃したもの |

||||

|

3.両上肢をひじ関節以上で失ったもの |

||||

|

4.両上肢の用を全廃したもの |

||||

|

5.両下肢をひざ関節以上で失ったもの |

||||

|

6.両下肢の用を全廃したもの |

||||

|

第2級 |

1.1眼が失明し,他眼の視力が0.02以下になったもの |

958万円 |

1,300万円 |

2,370万円 |

|

2.両眼の視力が0.02以下になったもの |

||||

|

3.両上肢を手関節以上で失ったもの |

||||

|

4.両下肢を足関節以上で失ったもの |

||||

|

第3級 |

1.1眼が失明し,他眼の視力が0.06以下になったもの |

829万円 |

1,100万円 |

1,990万円 |

|

2.咀嚼又は言語の機能を廃したもの |

||||

|

3.神経系統の機能又は精神に著しい障害を残し,終身労務に服することができないもの |

||||

|

4.胸腹部臓器の機能に著しい障害を残し,終身労務に服することができないもの |

||||

|

5.両手の手指の全部を失ったもの |

||||

|

第4級 |

1.両眼の視力が0.06以下になったもの |

712万円 |

9,00万円 |

1,670万円 |

|

2.咀嚼及び言語の機能に著しい障害を残すもの |

||||

|

3.両耳の聴力を全く失ったもの |

||||

|

4.1上肢をひじ関節以上で失ったもの |

||||

|

5.1下肢をひざ関節以上で失ったもの |

||||

|

6.両手の手指の全部の用を廃したもの |

||||

|

7.両足をリスフラン関節以上で失ったもの |

||||

|

第5級 |

1.1眼が失明し,他眼の視力が0.1以下になったもの |

599万円 |

750万円 |

1,400万円 |

|

2.神経系統の機能又は精神に著しい障害を残し,特に軽易な労務以外の労務に服することができないもの |

||||

|

3.胸腹部臓器の機能に著しい障害を残し,特に軽易な労務以外の労務に服することができないもの |

||||

|

4.1上肢を手関節以上で失ったもの |

||||

|

5.1下肢を足関節以上で失ったもの |

||||

|

6.1上肢の用を全廃したもの |

||||

|

7.1下肢の用を全廃したもの |

||||

|

8.両足の足指の全部を失ったもの |

||||

|

第6級 |

1.両眼の視力が0.1以下になったもの |

498万円 |

600万円 |

1,180万円 |

|

2.咀嚼又は言語の機能に著しい障害を残すもの |

||||

|

3.両耳の聴力が耳に接しなければ大声を解することができない程度になったもの |

||||

|

4.1耳の聴力を全く失い,他耳の聴力が40センチメートル以上の距離では普通の話声を解することができない程度になったもの |

||||

|

5.脊柱に著しい変形又は運動障害を残すもの |

||||

|

6.1上肢の3大関節中の2関節の用を廃したもの |

||||

|

7.1下肢の3大関節中の2関節の用を廃したもの |

||||

|

8.1手の5の手指又はおや指を含み4の手指を失ったもの |

||||

|

第7級 |

1.1眼が失明し,他眼の視力が0.6以下になったもの |

409万円 |

500万円 |

1,000万円 |

|

2.両耳の聴力が40センチメートル以上の距離では普通の話声を解することができない程度になったもの |

||||

|

3.1耳の聴力を全く失い,他耳の聴力が1メートル以上の距離では普通の話声を解することができない程度になったもの |

||||

|

4.神経系統の機能又は精神に障害を残し,軽易な労務以外の労務に服することができないもの |

||||

|

5.胸腹部臓器の機能に障害を残し,軽易な労務以外の労務に服することができないもの |

||||

|

6.1手のおや指を含み3の手指を失ったもの又はおや指以外の4の手指を失ったもの |

||||

|

7.1手の5の手指又はおや指を含み4の手指の用を廃したもの |

||||

|

8.1足をリスフラン関節以上で失ったもの |

||||

|

9.1上肢に偽関節を残し,著しい運動障害を残すもの |

||||

|

10.1下肢に偽関節を残し,著しい運動障害を残すもの |

||||

|

11.両足の足指の全部の用を廃したもの |

||||

|

12.女子の外貌に著しい醜状を残すもの |

||||

|

13.両側の睾丸を失ったもの |

||||

|

第8級 |

1.1眼が失明し,又は1眼の視力が0.02以下になったもの |

324万円 |

400万円 |

830万円 |

|

2.脊柱に運動障害を残すもの |

||||

|

3.1手のおや指を含み2の手指を失ったもの又はおや指以外の3の手指を失ったもの |

||||

|

4.1手のおや指を含み3の手指の用を廃したもの又はおや指以外の4の手指の用を廃したもの |

||||

|

5.1下肢を5センチメートル以上短縮したもの |

||||

|

6.1上肢の3大関節中の1関節の用を廃したもの |

||||

|

7.1下肢の3大関節中の1関節の用を廃したもの |

||||

|

8.1上肢に偽関節を残すもの |

||||

|

9.1下肢に偽関節を残すもの |

||||

|

10.1足の足指の全部を失ったもの |

||||

|

第9級 |

1.両眼の視力が0.6以下になったもの |

245万円 |

300万円 |

690万円 |

|

2.1眼の視力が0.06以下になったもの |

||||

|

3.両眼に半盲症,視野狭窄又は視野変状を残すもの |

||||

|

4.両眼のまぶたに著しい欠損を残すもの |

||||

|

5.鼻を欠損し,その機能に著しい障害を残すもの |

||||

|

6.咀嚼及び言語の機能に障害を残すもの |

||||

|

7.両耳の聴力が1メートル以上の距離では普通の話声を解することができない程度になったもの |

||||

|

8.1耳の聴力が耳に接しなければ大声を解することができない程度になり,他耳の聴力が1メートル以上の距離では普通の話声を解することが困難である程度になったもの |

||||

|

9.1耳の聴力を全く失ったもの |

||||

|

10.神経系統の機能又は精神に障害を残し,服することができる労務が相当な程度に制限されるもの |

||||

|

11.胸腹部臓器の機能に障害を残し,服することができる労務が相当な程度に制限されるもの |

||||

|

12.1手のおや指又はおや指以外の2の手指を失ったもの |

||||

|

13.1手のおや指を含み2の手指の用を廃したもの又はおや指以外の3の手指の用を廃したもの |

||||

|

14.1足の第1の足指を含み2以上の足指を失ったもの |

||||

|

15.1足の足指の全部の用を廃したもの |

||||

|

16.生殖器に著しい障害を残すもの |

||||

|

第10級 |

1.1眼の視力が0.1以下になったもの |

187万円 |

200万円 |

550万円 |

|

2.正面を見た場合に複視の症状を残すもの |

||||

|

3.咀嚼又は言語の機能に障害を残すもの |

||||

|

4.14歯以上に対し歯科補てつを加えたもの |

||||

|

5.両耳の聴力が1メートル以上の距離では普通の話声を解することが困難である程度になったもの |

||||

|

6.1耳の聴力が耳に接しなければ大声を解することができない程度になったもの |

||||

|

7.1手のおや指又はおや指以外の2の手指の用を廃したもの |

||||

|

8.1下肢を3センチメートル以上短縮したもの |

||||

|

9.1足の第1の足指又は他の4の足指を失ったもの |

||||

|

10.1上肢の3大関節中の1関節の機能に著しい障害を残すもの |

||||

|

11.1下肢の3大関節中の1関節の機能に著しい障害を残すもの |

||||

|

第11級 |

1.両眼の眼球に著しい調節機能障害又は運動障害を残すもの |

135万円 |

150万円 |

420万円 |

|

2.両眼のまぶたに著しい運動障害を残すもの |

||||

|

3.1眼のまぶたに著しい欠損を残すもの |

||||

|

4.10歯以上に対し歯科補てつを加えたもの |

||||

|

5.両耳の聴力が1メートル以上の距離では小声を解することができない程度になったもの |

||||

|

6.1耳の聴力が40センチメートル以上の距離では普通の話声を解することができない程度になったもの |

||||

|

7.脊柱に変形を残すもの |

||||

|

8.1手のひとさし指,なか指又はくすり指を失ったもの |

||||

|

9.1足の第1の足指を含み2以上の足指の用を廃したもの |

||||

|

10.胸腹部臓器の機能に障害を残し,労務の遂行に相当な程度の支障があるもの |

||||

|

第12級 |

1.1眼の眼球に著しい調節機能障害又は運動障害を残すもの |

93万円 |

100万円 |

290万円 |

|

2.1眼のまぶたに著しい運動障害を残すもの |

||||

|

3.7歯以上に対し歯科補てつを加えたもの |

||||

|

4.1耳の耳殻の大部分を欠損したもの |

||||

|

5.鎖骨,胸骨,ろく骨,けんこう骨又は骨盤骨に著しい変形を残すもの |

||||

|

6.1上肢の3大関節中の1関節の機能に障害を残すもの |

||||

|

7.1下肢の3大関節中の1関節の機能に障害を残すもの |

||||

|

8.長管骨に変形を残すもの |

||||

|

9.1手のこ指を失ったもの |

||||

|

10.1手のひとさし指,なか指又はくすり指の用を廃したもの |

||||

|

11.1足の第2の足指を失ったもの,第2の足指を含み2の足指を失ったもの又は第3の足指以下の3の足指を失ったもの |

||||

|

12.1足の第1の足指又は他の4の足指の用を廃したもの |

||||

|

13.局部に頑固な神経症状を残すもの |

||||

|

14.男子の外貌に著しい醜状を残すもの |

||||

|

15.女子の外貌に醜状を残すもの |

||||

|

第13級 |

1.1眼の視力が0.6以下になったもの |

57万円 |

60万円 |

180万円 |

|

2.正面以外を見た場合に複視の症状を残すもの |

||||

|

3.1眼に半盲症,視野狭窄又は視野変状を残すもの |

||||

|

4.両眼のまぶたの一部に欠損を残し又はまつげはげを残すもの |

||||

|

5.5歯以上に対し歯科補てつを加えたもの |

||||

|

6.1手のこ指の用を廃したもの |

||||

|

7.1手のおや指の指骨の一部を失ったもの |

||||

|

8.1下肢を1センチメートル以上短縮したもの |

||||

|

9.1足の第3の足指以下の1又は2の足指を失ったもの |

||||

|

10.1足の第2の足指の用を廃したもの,第2の足指を含み2の足指の用を廃したもの又は第3の足指以下の3の足指の用を廃したもの |

||||

|

11.胸腹部臓器の機能に障害を残すもの |

||||

|

第14級 |

1.1眼のまぶたの一部に欠損を残し又はまつげはげを残すもの |

32万円 |

40万円 |

110万円 |

|

2.3歯以上に対し歯科補てつを加えたもの |

||||

|

3.1耳の聴力が1メートル以上の距離では小声を解することができない程度になったもの |

||||

|

4.上肢の露出面にてのひらの大きさの醜いあとを残すもの |

||||

|

5.下肢の露出面にてのひらの大きさの醜いあとを残すもの |

||||

|

6.1手のおや指以外の手指の指骨の一部を失ったもの |

||||

|

7.1手のおや指以外の手指の遠位指節間関節を屈伸することができなくなったもの |

||||

|

8.1足の第3の足指以下の1又は2の足指の用を廃したもの |

||||

|

9.局部に神経症状を残すもの |

||||

|

10.男子の外貌に醜状を残すもの |

6:まとめ

どうでしょうか?

自転車という誰でも乗れる乗り物については、とても怖い事故が多数発生していることをご理解頂けたのではないでしょうか?

実際に、こうした事故が起きない様にする事が大切ですが、もしも事故が起きた時はどうでしょうか?こうした不幸な事故が起きない様にするために、ドコモが自転車保険を展開しています。

手軽に、そして、確実に自転車保険に加入することがドコモが目指すことです。

前半にご紹介しましたが、ドコモは携帯キャリアのパイオニアとして、ドコモが携帯を利用する人が安全に、そして、もしもの際にも対応できる様に保険ビジネスを展開していること。いつでも、ドコモ携帯を利用している人が笑顔である様に、今もドコモは様々なサービスを企画、展開しているのです。