「もしも、自動車事故を起こしてしまったら・・・」

ハンドルを握られている方でしたら、誰しも可能性はゼロではありません。

自動車保険に加入していると、いざという時の経済的な負担を軽くすることはもちろん、さまざまなシーンでサポートを受けることができるので安心ですよね!

現在、自動車保険には、加入義務のある強制保険と任意(=自由意志)で加入することができる自動車保険の2つのタイプがありますが、基本的には事故をおこしてしまった時のお相手の方への補償を中心に考えられています。

2つの自動車保険のうち、強制保険では万が一、事故を起こしてしまった時にお相手の方のケガの治療費や休業補償などにかかる負担をカバーすることができます。

一方、任意で加入する自動車保険で基本になるのは、お相手の方のケガの治療費やお相手のお車の修理費用に備える「対人賠償保険」と「対物賠償保険」ですが、基本の補償にプラスして、ご自身のお車の修理費用でしたら「車両保険」で備えることができます。

今回は、特に自動車事故の時に、ご自身や同乗者の方への備えである「搭乗者傷害保険」にフォーカスしていきます。

また、「人身傷害保険」との違いも詳しく解説していきますので、「搭乗者傷害保険ってナニ?」と思われている方、必要かどうか迷われている方は必見ですよ!

この記事を参考にして、是非、ベストな選択ができるようになりましょう!

目次

1.自動車保険のあらまし

自動車保険は、ざっくり言うと加入することが【義務であるか】【義務でないか】の2つのタイプに分けることができます。

加入することが義務である自動車保険のことを「自動車賠償責任保険」(=自賠責保険)と言います。

「自動車賠償責任保険」(=自賠責保険)に未加入のまま、一般の道路で運転をすると重い懲罰に問われることがあります(1年以下の懲役、または、50万円以下の罰金)。

また、未加入だけでなく「自動車賠償責任保険」(=自賠責保険)への加入証明書(=自賠責保険証)を運転している車の中に携行していない場合であっても、懲罰の対象となります(30万円以下の罰金)。

このように「自動車賠償責任保険」(=自賠責保険)は、非常に強力な法的な強制力を持った自動車保険であることから、「強制保険」とも言われています。

一方、加入が義務ではない自動車保険は、加入するかしないを自由意志(=任意)で決めることができるため、「任意保険」や「任意加入の自動車保険」と言われています。

一般的に「自動車保険」といった場合は、「任意保険」や「任意加入の自動車保険」のことを指して言っています。

強制保険である「自動車賠償責任保険」(=自賠責保険)であっても、「任意保険」や「任意加入の自動車保険」であっても、補償の中心となるのは自動車事故の「お相手」です。

ただし、補償の内容は2つの自動車保険では少し異なっています。

まずは、加入することが義務である「自動車賠償責任保険」(=自賠責保険)についてサクッと、おさらいしていきましょう。

1.1強制保険って?

自動車を運転していてハンドル操作を誤ったり、ちょっとした不注意から自動車事故をおこしてしまうことは、誰にでも起こりうることです。

自動車事故をおこしてしまった時に、もしかすると私たちは、自分自身や誰か他の人にケガをさせてしまうかもしれません。

自動車事故では、物が壊れる事故とは区別して、ケガをした人がいる事故のことを「人身事故」(=人的損害事故)と言っています。

「自動車賠償責任保険」(=自賠責保険)は、「人身事故」の時に被害にあった人を、経済的に救済することを第一の目的としています。

かつて日本が高度成長期を迎えた時に、一般にも広く自動車が普及しました。

それにともない、自動車事故で被害に遭う人の数も飛躍的に増加しました。

特に一家の稼ぎ手である「父親」を事故で亡くし、「母親」と「その子供」だけになった「母子家庭」では、稼ぎ手がいなくなってしまったために、経済的な事情から子供が進学を断念するといったケースが度々取沙汰されるようになり、社会問題となりました。

その他にも、自動車事故に遭って後遺障害が残ってしまったために、仕事に就くことができなくなり経済的に困窮するケースなどもみられるようになりました。

こういった、自動車事故で被害に遭ってしまったために引き起こされた、経済的なダメージから人々の生活を守ることが、火急的速やかに解決しなければならない課題として、社会全体に広く認識されるようになりました。

高度成長期を迎える以前にも自動車保険は、ある程度、普及していましたが、加入が義務ではなかったために、自動車事故の被害者になった人全ての人が、なんらかの経済的な補償を受けることはできませんでした。

そこで、国は自動車損害賠償保障法という法律を作り、運転する人全員が加入しなければならない自動車保険を設立しました。

「自動車賠償責任保険」(=自賠責保険)は、このような背景から誕生した自動車保険ですから、自賠責共済と言われていることもあります。

共済とは、「お互いに助け合う」「お金を出し合って何か事をなすこと」を言います。

ただし、JA共済やCOOP共済などの、共済組合の自動車保険と区別するために「自動車賠償責任保険」(=自賠責保険)は「自賠責保険(共済)」と(カッコ)付きで表記されています。

「自動車賠償責任保険」(=自賠責保険)とは、いってみれば自動車事故で被害に遭われた方、すべての方の救済を目指している自動車保険です。

ですから、たとえば、ひき逃げ事故のような相手が特定できない自動車事故であっても、被害に遭われた場合でしたら、被害者みずからが申請することで補償を受けることができます(これを、被害者請求と言います)。

1.2強制保険の補償内容って?

「自動車賠償責任保険」(=自賠責保険)では、自動車損害賠償保障法によって、【自動車事故でケガをした場合】【後遺障害が残った場合】【死亡した場合】の3つのケースに対して、それぞれに被害の程度に応じた保険金(共済金と言われていることもあります)が支払われることが定められています。

また、1つの事故につき、保険金が支払われる被害者の数は限定されていません。

ただし、支払われる保険金(=共済金)の金額には限度額が設けられています。

●ケガの場合の保険金額:120万円(被害者1名につき)

自動車事故でケガをした場合、治療にかかる費用(入院費、通院費など)や、文書作成料(交通事故証明書の発行手数料など)、休業補償(原則、1日6,100円)、慰謝料(原則、1日4,300円)などが、120万円までを限度額として支払われます。

●後遺障害が残った場合の保険金額:75万円~4,000万円(被害者1名につき)

自動車事故で後遺障害が残った場合、障害によって失った利益(これを、逸失利益と言います)と慰謝料などが、次の保険金額を限度額として支払われます。

1. 神経系統の機能、精神、または、胸部・腹部臓器に、著しい機能障害が残り介護が必要になった場合(被害者1名につき)

第1級(常に介護が必要な場合):4,000万円

第2級(常ではないが、介護が必要な場合):3,000万円

2.1.以外の後遺障害(被害者1名につき)

等級に応じて、第1級:3,000万円~第14等級:75万円

●死亡した場合:3,000万円(被害者1名につき)

自動車事故で死亡した場合、葬儀にかかる費用、ご遺族の方への慰謝料、被害者が死亡したことによる損失額(亡くなられた方が生きていれば将来的に得ていた収入の金額)など、3,000万円までを限度額として支払われます。

1.3強制保険で補償を受けられる人って?

強制保険である「自動車賠償責任保険」(=自賠責保険)での「被害者」とは、自動車損害賠償保障法によって「損害賠償請求権」を持つ人であることが定められています。

少し、わかりにくい表現ですが、自動車事故の時、運転者以外のケガをした人全員に「損害賠償請求権」が認められています。

たとえば、夫が運転している時に、自動車に乗っていた人が妻や子供であっても、自動車事故によってケガをしたのであれば「自動車賠償責任保険」(=自賠責保険)から補償を受けることができます。

ただし、ご自身が所有しているお車を、ご家族や、ご友人の方が運転していて、事故を起こし、ご自身がケガをした場合は、ご自身のケガや休業補償費などについては「自動車賠償責任保険」(=自賠責保険)から補償を受けることができません。

2.強制保険と任意保険の関係って?

自動車事故では、単に、物だけが壊れる事故のことを「物損事故」(=物的損害事故)と言っています。

ケガをした人がいる事故のことは「人身事故(=人的損害事故)」と言って、「物損事故」(=物的損害事故)とは区別されています。

自動車の所有者がケガをした場合「人身事故」(=人的損害事故)ではなく、「物損事故」(=物的損害事故)として取り扱われます。

強制保険である「自動車賠償責任保険」(=自賠責保険)は、「人身事故(=人的損害事故)」の時についての補償ですから、自動車の所有者の方がケガをした場合「物損事故」(=物的損害事故)として取り扱われるため、「自動車賠償責任保険」(=自賠責保険)から補償を受けることができません。

また、たとえば幸いにして誰もケガをした人がいない場合であっても、お相手の自動車の修理費用が必要になった時も「物損事故」(=物的損害事故)になりますから、やはり「自動車賠償責任保険」(=自賠責保険)から補償を受けることはできません。

「人身事故」(=人的損害事故)・「物損事故」(=物的損害事故)ともに、カバーできるのは任意加入の自動車保険のみになります。

任意加入の自動車保険では、強制保険である、「自動車賠償責任保険」(=自賠責保険)での補償が不足する部分について、検討していきます。

たとえば軽い接触事故などで、相手の方が転倒し、その結果、骨折してしまうような場合、まずは強制保険である「自動車賠償責任保険」(=自賠責保険)から、お相手の方のケガの治療費や通院費・休業補償費・慰謝料などが120万円までを限度額として支払われます。

こういったケースであれば、「自動車賠償責任保険」(=自賠責保険)の保険金額でもってカバーできることが予測できます。

しかしながら、同じ軽い接触事故であっても、相手の方が転倒し、その結果、打ち所が悪く、機能障害が残ったり、不幸にも亡くなられてしまった場合、自動車賠償責任保険(=自賠責保険)の保険金額の限度額をオーバーすることがあります。

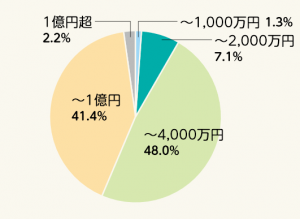

次の図表は、公的な機関である損害保険料算出機構から発行されている「自動車保険の概況」(2019年度版)から抜粋した、死亡認定額の構成比を示したものです。

●死亡認定額構成比(2018年度)

損害保険料算出機構「自動車保険の概況」(2019年度版)

第Ⅱ部 自賠責保険と自動車保険(対人賠償責任保険)の関係 より抜粋

死亡認定額とは、「自動車賠償責任保険」(=自賠責保険)と、任意加入の自動車保険の「対人賠償責任保険」から実際に支払われた、自動車事故で亡くなられた方の治療費や逸失利益(亡くならなければ将来的に得ることができたと考えられる収入額)、慰謝料の金額のことを言います。

この図表から、現実的に一旦、自動車事故がおき、その事故が「人身事故」の死亡事故であった場合、損害賠償金の金額は3000万円以上になるケースがほとんどであることがわかります。

また、わずかではありますが、1億円以上の損害賠償金も実際に発生し支払われています(1億円超、2.2%)。

このようなケースに備えて任意加入の自動車保険では、「自動車賠償責任保険」(=自賠責保険)の上積み補償として「対人賠償責任保険」、また、物損事故(=物的損害事故)への備えとして「対物賠償責任保険」をセットで、保険金額を無制限として加入することが一般的です。

3.搭乗者傷害保険って?

任意加入の自動車保険は、次の3つの保険の組み合わせで成り立っています。

1.賠償責任保険

2.傷害保険

3.車両保険

1.賠償責任保険は、事故のお相手の方に対する補償を備える保険になります。

賠償責任保険は、さらに「対人賠償責任保険」と「対物賠償責任保険」の2つの保険に分かれています。

2.傷害保険は、自動車事故の時のご自身やお車に同乗されていた方への補償を備える保険になります。

傷害保険は、さらに「搭乗者傷害保険」「人身傷害保険」「自損事故保険」「無保険車傷害保険」の4つの保険に分かれています。

3.車両保険は、ご自身が所有しているお車についての補償を備える保険になります。

車両保険では、自動車事故による被害だけでなく盗難被害や、あて逃げ被害、あるいは台風や洪水などの自然災害による被害についても備えることができます。

●任意加入の自動車保険の基本となる補償

| 補償の対象 | 保険の種類 | 補償内容 |

| 相手方 | 1.賠償責任保険 | 対人賠償責任保険 |

| 対物賠償責任保険 | ||

| ご自身、ご同乗者の方 | 2.傷害保険 | 搭乗者傷害保険 |

| 人身傷害保険 | ||

| 自損事故保険 | ||

| 無保険車傷害保険 | ||

| ご自身が所有しているお車 | 3.車両保険 | 車両保険 |

1.賠償責任保険は、事故の時のお相手(ケガや、所有物)に対する補償、2.傷害保険と3.車両保険は、ご自身(ケガや、所有しているお車)に対する補償になります。

任意加入の自動車保険は、1.賠償責任保険、2.傷害保険、3.車両保険の3つの保険と、そのそれぞれの7つの保険の組み合わせ、さらに、損害保険会社各社から提供されている特約(補償範囲を拡大する特約、補償範囲を限定して保険料をリーズナブルにする特約、自動セットされている特約などがあります)で構成されています。

任意加入の自動車保険では、お相手に対する補償(強制保険への上乗せ+所有しているもの)にプラスして、ご自身への補償(傷害保険+車両保険)を備えることが可能です。

また、ご自身や、お車に同乗されている方のケガや休業補償費に備える「傷害保険」には、ご自身が起因となるケースかつ強制保険から補償されない場合に備える保険(「搭乗者傷害保険」「人身傷害保険」「自損事故保険」)と、他者が起因となるケースかつ強制保険からの補償を補う(または上積みする)ことを目的とした保険(「無保険車傷害保険」)の2つに分けることができます。

ご自身が起因となるケースかつ強制保険から補償されない場合の保険には、さらに、ご自身が運転していた時・運転していない時にかかわらず、補償される保険(「搭乗者傷害保険」「人身傷害保険」)と、ご自身が運転していた時のみに補償が限定される保険(「自損事故保険」)の2つに分かれています。

●傷害保険の種類と補償の範囲

| 補償の対象 | ||

| 搭乗者傷害保険 | 運転者=ご自身 |

ご自身・同乗者 (※ただし、同乗者が運転者のご家族以外の方の場合に限られます) |

| 人身傷害保険 |

運転者=ご自身・ご自身以外※ (※ただし、限定しない場合) |

ご自身・同乗者 (※ただし、同乗者が運転者のご家族以外の方の場合に限られます) |

| 自損事故保険 | 運転者=ご自身 |

ご自身・同乗者 (※ただし、同乗者が運転者のご家族以外の方の場合に限られます) |

| 無保険車傷害保険 | 運転者=他者 |

ご自身・同乗者 (※ただし、同乗者が運転者のご家族以外の方の場合に限られます) |

3.1搭乗者傷害保険の補償って?

傷害保険の「搭乗者傷害保険」は、お車に乗車している方が自動車事故によってケガを負った場合や後遺障害が残った場合、死亡した場合に、あらかじめ設定していた金額の保険金が支払われる保険です。

「搭乗者傷害保険」の保険金には、「医療保険金」「後遺障害保険金」「死亡保険金」の3つの保険金があります。

「搭乗者傷害保険」の、「医療保険金」では実際に治療にかかった費用を、契約時に設定した入院日額・通院日額が入通院日数に応じて支払われるタイプ(=日額払い)や、傷害を負った部位・症状に応じた金額が支払われるタイプ(=部位・症状別払い)、常に一定の金額が支払われるタイプ(=一時金払い)などがあります。

以前の自動車保険の「搭乗者傷害保険」では、日額払いタイプや部位・症状別払いタイプのものもみられましたが、最近では常に一定の金額が支払われる一時金払いタイプが主流となっています。

「後遺障害保険金」は、後遺障害の程度に応じて契約時に設定した金額の一定の割合(4%~100% など)で、保険金が支払われます。

また、介護が必要であると認められた場合には「重度後遺障害特別保険金」として、保険金額の10%など、また「重度後遺障害介護費用保険金」として「後遺障害保険金」の50%など、一定の割合で「後遺障害保険金」とは別途に支払われます。

ただし、自動車保険によっては「後遺障害保険金」や「死亡保険金」を設定しないことで、よりリーズナブルな保険料が実現されている保険もあります。

「搭乗者傷害保険」の補償内容については、よく確認するようにしておきましょう。

「搭乗者傷害保険」から支払われる保険金の金額は、自動車事故の時の責任割合(過失割合と言われることもあります)によって変動することはありません。

自動車事故がおきた時に、事故の当事者のどちらに、どの程度落ち度があるかを示したものを、「責任割合」または「過失割合」と言っています。

「責任割合」または「過失割合」は、全体を100として双方の落ち度を「10:90」や「40:60」などの比率で表されています。

「責任割合」または「過失割合」は、道路の状況や交通ルールが順守されていたかどうかや、事故のお相手が歩行者対クルマ・クルマ対クルマであったかなどを踏まえて、過去の判例を参考にして判断されます。

一般的に、自動車事故での損害額は「責任割合」または「過失割合」に応じて算定されます。

たとえば、自動車事故で青信号の横断歩道を横断中の歩行者とクルマのケースでは、歩行者の過失割合が0(ゼロ)に対してクルマの過失割合が100という原則0:100の過失割合になります。

この場合、歩行者側は損害額に対して100%、自動車側の損害額は0%として算定されます。

自動車事故がクルマ対クルマのケースでは、個々のケースごとに「責任割合」または「過失割合」が変わってきます。

たとえば双方に過失がある事故では、相手方からの損害額から自身の過失割合に応じた金額が差し引かれるため(これを「過失相殺」と言います)、100%の賠償を受けることができない可能性があります。

「搭乗者傷害保険」では、この「責任割合」または「過失割合」に関係なく、あらかじめ設定していた金額の保険金を受け取ることができます。

| 保険金の種類 | 支払い方法 |

| 医療保険金 | 日額払い、部位・症状別払い、一時金払い |

| 後遺障害保険金 | 後遺障害の程度に応じて、契約時に設定した金額の一定割合 |

| 死亡保険金 | 契約時に設定した金額 |

4.人身傷害保険って?

傷害保険の「人身傷害保険」は、自動車事故によって実際に受けた損害金の金額が、あらかじめ設定している保険金額を限度額として支払われる保険です。

また「人身傷害保険」には、補償の範囲を限定することで保険料をリーズナブルにすることができる「特約」を付帯することができます。

たとえば、ご契約のお車に搭乗していた時の自動車事故を補償する「車内の補償(搭乗中のみ補償)」の特約を付帯すると、他の車に搭乗中や歩行中の自動車事故を補償する「車外の補償」に比べると、補償の範囲は狭くなりますが、その分、保険料をリーズナブルにすることができます。

「人身傷害保険」の保険金額は、3,000万円~1億円、または無制限で加入することができます。

また、後遺障害が生じ、介護が必要な状況だと判断された場合、保険金額の2倍を限度として保険金が支払われます。

「人身傷害保険」の保険金は、実際の損害に対して支払われるものです。

通院費や休業補償、葬祭費用などの費用も含まれます。

これは、自動車事故の時の責任割合(過失割合と言われることもあります)によって変動することはありません。

5.他の保険でカバーできる?

生命保険や医療保険にご加入されている場合、事故のお相手方からの損害賠償金やご自身の自動車保険の補償内容とは関係なく、保険金を受け取れることがあります。

また、一般的な傷害保険や共済に自動車事故をカバーする特約を付帯している場合も同様に、保険金を受け取れることがあります。

たとえば自動車事故でケガを負った場合であっても、医療保険に加入している場合であれば、入院や通院にかかった費用を医療保険でカバーすることができます。

また、会社員の方であれば、4日以上連続して仕事に就くことができない場合であれば、健康保険から傷病手当金の支給を受けることも可能です(ただし、業務中の事故であった場合は、労災保険の対象となります)。

傷病手当金は、手取り月収額のおおむね2/3の金額を最長1年6カ月間、受けることができます。

実際に自動車事故がおこった時に、請求するためにもご自身が、どのような補償の保険に入っているかを日ごろからよく確認するようにしておきましょう。

6.こんな時は、搭乗者傷害保険?!

「搭乗者傷害保険」では、一時金ですばやく「医療保険金」を受け取れることが最大のメリットと言えます。

たとえば所定の条件に応じて一定の金額が支払われる、一時金払タイプの「搭乗者傷害保険」であれば、治療が完了していない場合でもあってもスピーディーに保険金を受け取ることができます。

「人身傷害補償保険」では、実際にかかった治療費や被害を受けた金額が、すべて算定された後から保険金のお受け取りとなるため、自動車事故が起きた時に素早く、治療にかかる費用などに保険金をあてたいとお考えの場合には、「搭乗者傷害保険」を付帯することを強くおすすめします。

ただし、自動車保険によっては「人身傷害補償保険」とセットで加入するタイプの「搭乗者傷害保険」もありますので、その点に注意するようにしておきましょう。

7.搭乗者傷害保険、いくらが正解?

「搭乗者傷害保険」には、「医療保険金」「後遺障害保険金」「死亡保険金」の金額をあらかじめ設定して加入します(自動車保険によっては「後遺障害保険金」と「死亡保険金」の設定がないこともあります)。

「医療保険金」では、治療にかかる日数(入院、または、通院の日数)が4日以下の場合は、1回の事故につき1万円、5日以上の場合では10万円など、あらかじめ保険金額が決められていることが多くみられます。

また、「後遺障害保険金」と「死亡保険金」の金額は、500万円・1,000万円・2,000万円などから選択できる場合と、あらかじめ保険金額が決められている場合があります。

「人身傷害保険」にも加入している場合であれば500万円、「搭乗者傷害保険」単独であれば1,000万円を保険金額として加入される方が多くみられています。

8.まとめ

以上、自動車保険の搭乗者傷害保険について見ていきましたが、いかがでしたでしょうか?

あまり愉快な想像ではありませんが、実際に自動車事故に遭ってしまった時の精神的ダメージは、はかり知れないものがあります。

ましてや、自分や他人がケガをしてしまうような事故であった場合・・・。

保険金の請求どころではなくなってしまうことが簡単に想像できます。

いざという時のためにも、日ごろから自動車保険を含めて【どんな時に、どのような補償を受けられるのか】きちんと確認しておくようにしたいですね!