あなたは、外資系保険会社のプルデンシャル生命という保険会社をご存知でしょうか?

プルデンシャル生命では、外資系ならではのドル建て保険商品を多数取り扱っています。

業界で最も多くのドル建て商品を取り扱っているとも言われています。

今回は、プルデンシャル生命のドル建て保険について詳しく解説してまいりますので、最後までお読みください。

目次

1. プルデンシャル生命とは?

多くの保険会社はテレビCMなどで宣伝していますが、プルデンシャル生命はほとんど展開していません。

ですから、プルデンシャル生命という保険会社は普段あまり耳にすることがありません。

次のようにWikipediaでは説明がされています。

プルデンシャル生命保険株式会社は、アメリカ最大級の金融サービス機関プルデンシャル・ファイナンシャルの一員の生命保険会社である。

J.D. パワーによる「生命保険が実際に役立つ場面となる保険金・給付金請求の満足度調査」において、「顧客対応」「請求手続」「保険金支払」3つのファクターによる総合評価で顧客から2年連続で(2015・2016年)ナンバーワンの評価を獲得している。

この生命保険会社は、保険の加入についての受付はネットや街中の窓口では行っておりません。

専門の「ライフプランナー」と呼ばれる営業の方が契約を直接行っているのが特徴です。

ライフプランナーはその道のプロフェッショナルでヘッドハンティングで採用されることも多いようです。

顧客満足度はそういうことからも非常に高いそうです。

1.1. 米国ドル建終身保険」「米国ドル建リタイアメント・インカム」について

あなたは、「米国ドル建リタイアメント・インカム」と言う言葉をご存知ですか?

「米国ドル建年金支払型特殊養老保険」とも別名では言います。

簡単に説明しますと、保険金を60歳まで積み立てていき、一括で60歳になった段階で受け取るか、受け取りを確定年金にするか、保証期間付終身年金で受けとるかを選べるというものです。

受け取り方によっては個人年金に近いと言えるかもしれません。

また、返戻率なども受取方法や期間によっても異なってきます。

それでは、ただのドル建ての養老保険ではないかと言われそうですが、どこが特殊養老保険なのかについて、契約例を基に説明します。

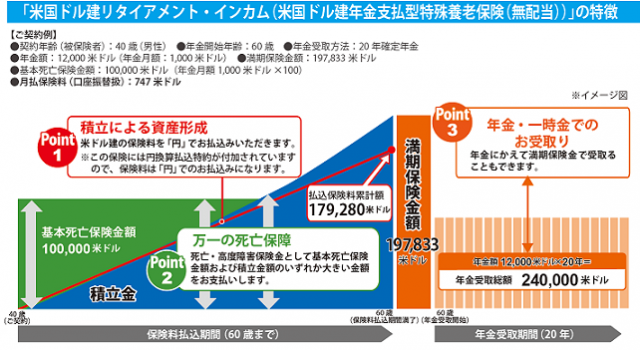

契約例

■契約年数(被保険者):30歳(男性)

■年金開始年齢:60歳

■満期保険金:197,833米国ドル

■保険料(月払・口座振替扱い):444.00米国ドル

■保険料払込期間:60歳満了

■年金月額:1,000米国ドル(20年確定年金)

■基本死亡保険金:100,000米国ドル

としますと、契約時に通常の養老保険の場合では死亡保険金が197,833ドルとなるべきです。

しかし、契約当初から約17年間の死亡保険金額がリタイアメント・インカムは100,000ドルになります。

この100,000ドルを約18年目以降は支払保険料が越えるので、死亡保険金額がそれに合わせるように増えていきます。

そして最終的に満期時の60歳には満期金額と死亡保険金額とが同額となります。

返戻率は、払込総額が159,840ドルで、満期保険金が197,833ドルなので、死亡保障が30年間のいて約123%です。

この満期保険金の受取については、

- 一括

- 確定年金

- 保証期間付終身年金

- 保証期間付夫婦連生終身年金

から選択し、受取ることができます。

この商品を契約する人は基本的には、年金払いタイプを一括よりも想定して契約しているのではないでしょうか。

というのも、年金払いにすることによって、一括で受け取る場合は返戻率が約123%となりますが、さらに返戻率が上がるためです。

例えば、先ほどの例で契約した保険を確定年金(20年間)で受け取る選択をした場合、受け取り総額は240,000ドルとなります。

21%も一括で受け取れる197,833ドルより多くなります。

保険金を30年間支払うことによって、死亡保障を30年間得て、満期後は20年間、年金の総額が払込保険料に対する返戻率約150%もの額で支払われます。

さらに終身年金で受け取る場合は、受け取り総額は83歳を超えたごろから長生きすればするほど多くなります。

1.2. 豊富なドル建て商品を抱えるプルデンシャル生命

冒頭でも使用開始ておりますが、プルデンシャル生命は、外資系ならではの多数のドル建て保険商品を取り扱っています。

業界で最も多くのドル建て保険商品の種類があるのではないでしょうか。

保障の分野としては、他の会社では見られない分野のドル建て商品終身保障、定期保障、年金保障、介護保障とあります。

2. プルデンシャル生命で取り扱っているドル建て商品

5種類のドル建て商品がプルデンシャル生命には存在しています。

簡単にそれらの商品について紹介します。

2.1米国ドル建特別終身保険

米国ドル建特別終身保険は生涯の死亡保障をドル建てで確保しておきたいという方向けの商品です。

何歳で亡くなられても、終身保険ですので、ドルベースの保険金を家族に残すことができます。

また、老後のための資産形成も貯蓄性のある商品であるため、同時に図ることができます。

しかし、死亡保障と貯蓄性は表裏一体です。

どちらかを取るとどちらかを失うことになります。

お金を家族に残したいのであれば解約返戻金を手に入れることはできません。

そして、保険機能については、自分の貯蓄のためであれば諦めなければならないことになります。

2.2. 米国ドル建終身保険

米国ドル建終身保険は「無告知型」のドル建て終身保険です。

つまり審査なく「病気持ち」の方でも加入できる保険です。

「0歳~8歳」までが加入可能年齢はとなっておりますので、「子供」さんのための保険です。

期間が2つに分かれていて、それは第一保険期間と第二保険期間です。

第一保険期間は「17歳」か「18歳」を指定して、第二保険期間は一生涯の保障となります。

保険料については3つあって、一つ目が子供年齢で「10年」2つ目が「17歳まで」3つ目が「18歳まで」です。

この3つの中から選択します。

子供が第一保険期間満了後に生存していれば「基本保険金額×30%」の金額が「生存給付金」として支払われます。

第一保険期間中の死亡保障は、払い込んできた保険料相当額分に抑えられています。

しかし、第二保険期間後は指定した基本保険金額に増えるという仕組みです。

意味合いとしては、主にお子様が「ダウン症」の場合に審査なしに加入できる死亡保険ということが強いようです。

2.3米国ドル建リタイアメント・インカム

米国ドル建リタイアメント・インカムは先述しましたが、プルデンシャル生命と言えば「米国ドル建リタイアメント・インカム」、と言われるほどの評判の高いドル建て保険です。

ドル建てで一定期間の死亡保障と、老後資金としての年金を確保できる商品です。

非常に高い返戻率ということで評判です。

支払ってきた保険料に対して、返戻率を「150%」を優に超えるほどの「ドルベース」で確保できるほどの商品です。

ただ、年あたりの利回りに換算すると「1%」そこらの値です。

パフォーマンスはリスクのある金融商品としては、それほど高いとはいえません。

一括でも積み立ててきたお金は、受け取ることができますし、選択すれば、終身年金や10年や15年の確定年金で受け取ることもできます。

2.4米国ドル建平準定期保険

米国ドル建平準定期保険は定期保険のドル建て版の商品です。

他社でも終身保険のドル建てはよく見かけますが、ドル建ての定期保険は、おそらくプルデンシャル生命だけです。

ドル建てで期間限定の死亡保障を確保することができ、高い予定利率を相対的にもって、保険料は割安で加入することができます。

また、100歳まで保険期間は指定することができます。

そのため、法人向け商品として、加入にあたっては、役員の優待退職金代わりに解約返戻金を使うといっ方法もあるでしょう。

2.5米国ドル建介護終身保険

こちらも「介護保障」をドル建てで確保できるという、なかなか他社では見ない商品です。

介護年金が、公的介護保険制度における「要介護2」以上の状態に認定されれば、支払われます。

また、会社所定の重度認知症に該当された場合は、認知症加算年金が介護年金に加えて増額されます。

特徴として、死亡保障もあるため、介護保障と死亡保障を同時に確保できるという点があります。

注意していただきたいことは、当然、支払われる年金は「ドルベース」となります。

そのため、実際に受け取ることができる日本円での金額は不確定ということです。

3.加入することのメリット

ドル建ての保険に加入するメリットについてご紹介します。

ドル建て保険はプルデンシャル生命に限った話ではありませんが、日本円よりも予定利率が高いため、保険料が割安で加入することができることがメリットとして挙げられます。

条件が為替レート次第ということではあります。

しかし、保証額が同じ程度の保険に「ドル建て」・「円建て」でそれぞれ加入した場合、ドル建て保険の特徴として円建ての保険料と比べて、保険料は、3割~4割ほど安く済むことです。

また、一般的に円建てよりも積立利率もドル建てのほうが高いので、観点が貯蓄目的というところからですと、高い返戻率いうことも挙げられます。

3.1返戻率がよい

その返戻率の高さにドル建ての保険に加入することの一番のメリットはあります。

ドル建ての保険も返戻率は年々下がる一方ですので、だいぶ一昔前に比べたら目減りしているようですが、円建てと比べるとそれでも悪くありません。

3.2倒産リスクが低い

聞き慣れないプルデンシャル生命ゆえに、もしかしたら倒産するんじゃないか?という心配があるのてはないでしょうか。

ただ、プルデンシャル・ファイナンシャルの総資産規模については、世界の保険会社の中で4位の位置です。

また、アメリカでは2位の位置づけとなっておりますので、非常に大規模であることが分かります。

また、「ソルベンシー・マージン比率」と呼ばれる保険金支払余力を示す指標は、2018年6月末現在末時点で817.4%となっています。

ソルベンシー・マージンとは「支払余力」を意味します。

行政監督上の指標のひとつで、大災害や株の大暴落など、通常の予測を超えて発生するリスクに対し、どの程度「支払余力」を有しているかを判断するものです。

200%を下回った場合には、監督官庁による業務の改善などの命令の対象となります。

こちらの数値は817.4%ありますので特に問題なさそうです。

さらに「S&P社 保険財務力格付け」ではA+ですから、こちらも悪くない評価となっております。

上記の理由から、倒産リスクは他の保険会社と比べても特に気にする必要はないレベルと判断できます。

※S&P社 保険財務力格付け:格付けとは、専門的な第三者期間がその会社の支払い能力などを元に評価し、記号で表したものです。財務内容や組織の沿革、事業内容等、様々な角度から会社を総合的に判断し、信用度の高い順からAAA(トリプルA)、B(シングルB)などの記号で表します。

格付け会社としては、S&P(スタンダ-ド&プア-ズ)、ム-ディ-ズ、格付け投資情報センタ-などがあり、それぞれの会社が異なる判断基準を元に格付けを行なっています。

以下、例としてS&Pの格付けの定義や基準を載せておきます。

格付け 意味

AAA 保険財務力が極めて強い。S&Pの最上級の格付け。

AA 保険財務力が非常に強い。最上位の格付けAAAとの差は小さい

A 強い保険財務力を有するが、上位2つの格付けに比べて事業環境が悪化した場合その影響をいくぶん受けやすい。

BBB 保険財務力は良いが、上位の格付けに比べて事業環境が悪化した場合その影響を受けやすい

BB 保険財務力が限界的。プラス要因もあるが事業環境が悪化した場合は債務を履行する能力が不十分になる可能性がある。

B 保険財務力が弱い。事業環境が悪化した場合は債務を履行する能力が損なわれる可能性がある。

CCC 保険財務力が非常に弱い。債務の履行は良好な事業環境に依存している。

CC 保険財務力が極めて弱く。債務をすべては履行できない可能性がある。

R 債務履行能力に関して規制当局の監督下にある。「R」は、違反行為など、財務上の問題と関係のない事柄によってのみ付されることはない。

NR 格付けがない。保険財務力に関する意見をS&Pは持たない。「AA」から「CCC」の格付けには、プラス記号またはマイナス記号が付されることがあり、それぞれ、各カテゴリーの中での相対的な強さを表わしています。

「BB」以下に格付けされる保険会社は、強みを上回る不安定要因を有する可能性があると みなされる。「BB」はこのグループで不安定性が最も低いことを示し、「CC」は最も高いことを示しています。

3.3自分の資産にドルを加えられる

現状、円は緩やかなインフレ傾向にあるといえます。

インフレがもしこのまま進むと、円建ての資産は徐々に減少していくことになります。

どこにも50年後も今の100万円が同じ価値であり続ける保証はありません。

その対策として、ドルは世界の基軸通貨でありますので、リスク分散に繋げることが出来るのが、ドルを資産の一部に加えることです。

3.4ライフプランナーが信頼できる

ライフプランナーの方について、プルデンシャル保険に加入している方の中には、信頼に足る方だと思えたのも大きいかもしれないと言っている方もおります。

その方は、ライフプランナーについて、

「投資や経済について詳しいことは勿論、年が近く、健康にも非常に気を遣われている方なので、今後同じように年を重ねて、何かあったときにはきちんと問合せ対応をしてくれそうとい

うところに一番安心感を覚えました。」

と言っています。

保険は長期間続くものですから、信頼関係は大切ですね。

4.加入することのデメリット

ドル建ては格安な保険料安となっている反面、為替レート次第では、リスクとして、保険料が日本円の保険料よりも高くなってしまう可能性があります。

また、ドルベースでは保険金・給付金・解約返戻金は一定ですが、日本円に実際に換算して受け取る際の金額が決まっているわけではなくて、為替レート次第です。

加入した時点で円建ての保険は、将来いくら受け取ることができるのかが確定しています。

しかし、一方、ドル建て保険は金額が為替レート次第なので決まっていません。

そのため、リスクとして保障面では、「必ず何年後にいくらの金額が必要」「家族に最低限この金額は残したい」といったように、想定していた金額を受け取ったり、残すことができないと言うことがあります。

また、デメリットとして、毎月の保険料が一定ではないため、日本円で自分がいったいいくら支払ってきたのかが分かりづらいことが挙げられます。

そのため、支出を把握できないという点も挙げられるでしょう。

4.1.為替の影響を受ける

ドル建てのデメリットで一番大きいのが、為替の影響を受けることかもしれません。

誰にも、将来円安になるのか円高になるのかは分かりません。

また、最も不安に個人的にも感じていた部分です。

4.2.内容が分かりづらい

内容が分かりづらいということは、生命保険についてはドル建てに限らず、よく指摘される部分です。

1つのパッケージで様々な保障になっていることで、保険会社の利益やら経費やらが誤魔化されているというものです。

わかりづらさはさらにドル建てにすることで、ワンランクアップしています。

上記のような懸念があることを、こちらについては正直いって、理解しているのであれば、あとは個人の判断ではないでしょうか。

4.3.プルデンシャル生命の医療保険は入らないほうが良い?

プルデンシャル生命の医療保険は入らないほうが良いとは、プルデンシャル生命のライフプランナーの方から言われたこととも言われています。

「プルデンシャル生命の医療保険は正直イマイチなので、プルデンシャルで入るよりも、他の国内の保険会社の保険に入った方が良い」

とのこと。

ただ、日本国内では、高額療養費制度などもありますし、確率的にも三大疾病になる可能性は非常に低いので、加入メリットはどうなのかなと思います。

しかし、保険は万が一のことを考えて加入するものです。

そのため、万が一の保障を考えれば、医療保険の加入は検討する価値があると言えるのではないでしょうか。

次に、プルデンシャル生命の医療保険の特徴を紹介します。

5.医療保険の特徴は?

プルデンシャル生命の医療保険は入らないほうが良いと先述しましたが、プルデンシャル生命の医療保険にも特徴があります。

その特徴をこれから、紹介いたしますので、国内の医療保険と比較して加入の参考としてください。

5.1.解約返戻金抑制型入院保険の特長

「解約返戻金抑制型入院保険」はプルデンシャル生命の医療保険です。

この保険商品は、入院初期にかかる費用や所定のがん、心疾患、脳血管疾患の三大疾病による長期入院に備えるための保険です。

一般的に言われている入院保険や医療保険の類の保険になります。

その特徴としては次の5点が挙げられます。

- I型・II型・III型(保障内容が違うので後述)からニーズに応じて選べる

- 一生涯保障する終身タイプと一定期間を保障する定期タイプが選べる

- 簡単な手続きで退院前に入院一時期を受け取れる

- 所定の高度障害状態や所定の身体障害の状態になったときに以後の保険料の払い込みが免除

- 基本的に契約者のニーズに合わせた保障内容を選択できるので、自分がほしい保障だけ加入できます。

パンフレットに書かれてあるI型、II型、III型の種類の説明がわかりにくいので解説していきます。

5.2. 解約返戻金抑制型入院保険のI型、II型、III型の説明

プルデンシャル生命の解約返戻金抑制型入院保険の種類を簡単に説明しますと、

- I型は入院日額5,000円で一括で20日分の入院一時金の10万円が受け取れる。

- II型は入院日額10,000円で一括で10日分の入院一時金の10万円が受け取れる。

- III型は入院日額という考え方がなく入院したら一律一括10万円が受け取れるだけ。

ということです。

I型、II型については、入院が継続されている場合に、入院日数によって給付待機日数を経てば契約している保障内容の入院給付金が最大60日まで受け取れます。

II型が長期的な入院になる場合には保障を厚くできますが、問題点はすべての型で手術に対応していないことです。

プルデンシャル生命の医療保険の口コミが悪い理由は、手術給付金がないことなのかもしれません。

しかし、活用方法によっては、このプルデンシャル生命の医療保険は保障に十分に力を発揮してくれることになります。

5.3.プルデンシャル生命の医療保険がオススメな方

まず、活用方法の価値があるのは、一般的ではないと思われがちなIII型こそです。

使いようによってはIII型は、期間限定で子育て世代など保障を厚くしたい人が加入するのにおすすめと言えます。

入院日数に関係なく、一回の入院で一律10万円を受け取れます。

そのため、保障を他の医療保険と合わせて厚くすることができます。

このIII型1つのみでは確かに保障を割合的に10割の得ることは難しいです。

4割程度の掛金の負担で保障が5割程度の受けられるという印象です。

次の理由と具体的な活用例までご覧下さい。

子育て世代にIII型併用をおすすめする理由

お父さんやお母さんが入院したら正直、面会に一家総出で行ったり、ヘルパーさんや外食が多くなったりと、お金が入院費用以外でも掛かります。

しかし、手厚い入院保障の保険だと実際の収入との兼ね合いで家計の負担が重く、そのような保険に加入して保険料を支払い続けることか難しい場合もあります。

プルデンシャル生命の医療保険III型なら、そんなときに入院した日数に関係なく一律でお金が給付されます。

また、5,000円の医療保険と併用することで物足りない部分をカバーできるのではないでしょうか。

もし、35歳男性ならお子さんが成人するまでとして、III型に年間19,040円×20年分=380,800円で加入することができます。

なお、定期保険ならもっと保険料は安くなると思います。

お子さんが小さい頃は少しでも学費のためにも保険料を浮かせて備えたいと思うのではないでしょうか。

そして、経済的な余裕がお子さんが成人した後などに出てきてから10,000円の入院日額保険に切り替えるなど保険の見直しを行っても良いと思います。

必要な保障をその時にきちんと選択する方が、保険の見直しも結果的にできることでしょう。

プルデンシャル生命の医療保険III型の活用例

例えば、入院日額5,000円を他の医療保険で掛けている35歳(男性、既婚、子あり)の方が入院したとします。

他の医療保険から手術給付金も支払われますが、差額ベッド代のかかる個室にに入室する可能性もあります。

そうなると金銭的な負担が増えます。

差額ベッド代の平均額が約5,000円といわれているので、5日間入院したとして約25,000円の出費が増えてしまいます。

入院日額5,000円をそのためだけに10,000円の医療保険にするのは、年齢によって、月々の支払いが1,000円から3,000円ほど増えることになります。

入院するかわからない差額ベッド代の25,000円のためだけに出費が毎年24,000円以上の増えることになります。

その点、35歳男性ならIII型の払込期間終身の年払いで、入院日数にかかわらず19,040円で10万円の給付が受けられることは、入院を5年間の間に1回でもすれば元が取れる計算になります。

プルデンシャル生命の一般的な5,000円の医療保険プラスプルデンシャル生命の医療保険III型に加入していたとします。

そうすると、約3,600円程度の月々の負担で5日間の入院で25,000円プラス10万円で合計125,000円を受取ることが出来ます。

そして、終身払いの終身保険なので万が一、既往症を途中で持ってしまったとしても金額が終身で変わらないので保険を無理なく継続させることができます。

解約返戻金抑制型入院保険の保険料

次に解約返戻金抑制型入院保険の保険料について紹介します。

I型:年払い・25歳男性・・・23,400円

・25歳女性・・・25,350円

・35歳男性・・・29,940円

・35歳女性・・・30,170円

・45歳男性・・・40,600円

・45歳女性・・・39,340円

II型:年払い・25歳男性・・・37,160円・25歳女性・・・40,490円

・35歳男性・・・48,750円

・35歳女性・・・50,120円

・45歳男性・・・67,210円

・45歳女性・・・67,560円

III型:年払い・25歳男性・・・15,370円・25歳女性・・・16,400円

・35歳男性・・・19,040円

・35歳女性・・・17,890円

・45歳男性・・・24,780円

・45歳女性・・・21,560円

この保険料は保険期間を終身、保険料払込期間も終身で入院一時金額10万円の場合の年払い保険料です。

やはり若ければ若いほど保険料も安いですが、III型の魅力は大体どの年齢で加入しても年払い2万円前後で加入できるのですね。

6. ドル建て終身保険を選ぶときの3つのポイント

ここまで解説してきました、ドル建て終身保険の為替リスクについてはご理解頂けたと思います。

では実際に加入を検討している方は、具体的に次の点をチェックするようにしましょう。

6.1.積立利率(又は解約返戻金)の返戻率

ドル建てでの積立利率や、解約返戻金の返戻率の比較をして下さい。

返戻率が高い商品の方が、貯蓄性が高いと言えます。

6.2. 為替手数料

保険金・解約返戻金の受け取りや保険料の支払いにあたっては、ドルから円に両替しなければいけません。

この際、保険会社に為替手数料を支払うことになりますが、この為替手数料がいくらかを比較して下さい。

為替手数料の額には保険会社によって差があります。

たとえば、保険会社によっては、1ドルにつき0.01円(1銭)のところもあれば0.5円(50銭)のところもあります。

この手数料の差が長期の契約の中で、影響を貯蓄効果に及ぼします。

6.3保険金の据え置き

保険によっては、保険金が支給されるときに受け取らず、ドルのまま保険会社に預けておける保険もあります。

そんな保険金の据え置きができるタイプの保険は、円高時には保険金を受け取らず、円安になった時を見計らって保険金を受け取れるのでお得ですね。

7. ドル建て終身保険に向いている人と向いていない人

ドル建て終身保険は、通貨のドルだけで考えると終身保険になります。

しかし、契約する人は日本人です。殆どの人が日本円でのやりとりを必要としていますよね。

そうすると為替レートの影響は必ず受けるので、為替リスクは大きくあることになります。

過去の為替レート変動を見てみると、1ドルが80円になったり120円になったりと、その変動はかなり大きいもの。

この場合、価格は50%も変動したことになりますからね。

商品特性にこのようなことがあることを考えると、ドル建て終身保険には不向きがあると言えます。

7.1. ドル建て終身保険が向いている人

ドル建て終身保険が向いている人として考えられるのは、以下のような特徴を持つ方です。

- 長期的に余裕資金を運用したい人

- 自分の資産を円だけでなく分散して外貨に保有したい人

- 将来、子供が海外留学したり海外に移住したりするときの資金を貯めたい人

- 将来の円安に投資として備えたい人で、予想が外れても受け入れられる人

- 正しく為替リスクを理解している人

7.2. ドル建て終身保険が向いていない人

ドル建て終身保険が向いていない人して考えられるのは、次のような人です。

- 将来の為の必要金額が決まっていて、絶対にその資金を貯めたい人

- 為替リスクを理解できていない人

- 絶対に損したくない人

- 保険料が上がった場合、支払えない可能性がある人

8.まとめ

プルデンシャル生命について、詳しく解説してまいりましたが、いかがだったでしょうか。

プルデンシャル生命のドル建て商品に限らず、ドル建て終身保険はドルベースでみると、円建ての終身保険よりも貯蓄性が高い保険です。

しかし、将来受け取る保険金や支払う保険料が、為替レートの変動によって大きく変動します。

そのため、大きく保険金が増えることもあれば、逆に大きく減ってしまうことも、為替の動向によってはあります。

このような特徴やリスクをしっかりと理解した上で、将来の円安に備える為に分散投資したい方や、外貨資産を蓄えたい方にとっては、ドル建て保険は好条件な商品と言えます。

しかし、万が一「ドル建て終身保険に加入して遺族のための保障を」と考えている人は、保険金は減る可能性があることをよく覚えておいて下さい。