松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

公的医療保険制度とは、加入者やその家族など(被扶養者)が、医療の必要な状態(病気や怪我)になったときに、公的機関などが医療費の一部負担をしてくれるという制度です。

公的医療保険制度は、会社員などが加入する「健康保険」と、自営業者などが加入する「国民健康保険」の大きく2つに分類されており、それぞれで保障内容が異なります

「公的医療保険制度」について、整理していきましょう。

- 日本は国民皆保険制度をとっていて、加入する公的医療保険制度は、職業や年齢によって異なる。

- 公的医療保険で保障されるのは、あくまでも最低限の部分であるため、充実した保障を望む場合は、医療保険への加入が必要。

- 民間の医療保険は年齢が若ければ若いほど、負担額が安価で済む。

- 今人気のソニー生命の医療保険

は、最新の保険商品だから現代人が求める保険を基本となる主契約でカバー。

- 払込んだ保険料が全額戻ってくるお得な保険が新登場!

- 保険料が一生涯上がらない!ソニー生命の医療保険でご自身や大切な家族を守りましょう。

スポンサーリンク

目次

公的医療保険制度とは

日本は国民皆保険とも呼ばれています。

誰もが、何か、いずれかの公的医療保険制度に加入しなければならない決まりとなっています。

しかし、加入する公的医療保険制度は、職業や年齢によって異なります。

といっても、誰もがいづれかの公的医療保険制度に加入する事が定められているのです。

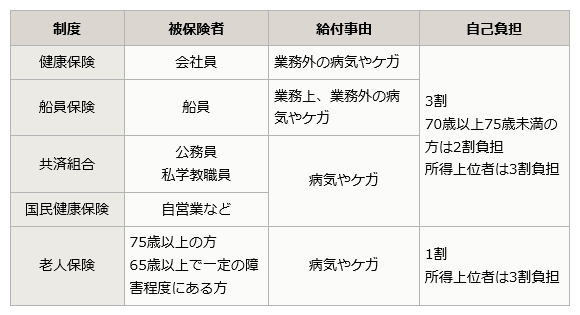

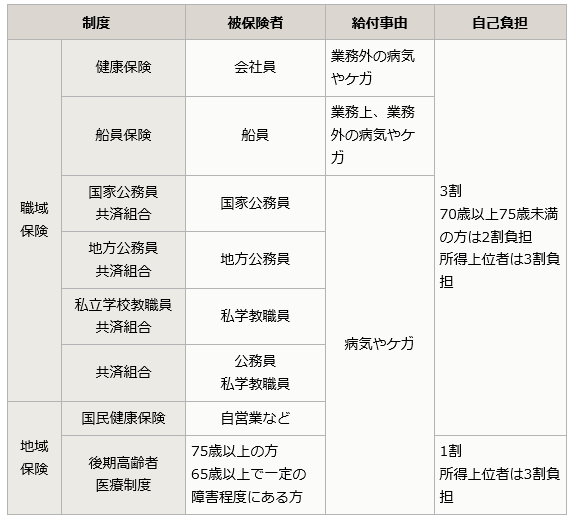

公的医療保険制度早見一覧▼

制度に応じて加入する対象(被保険者)や保証がされる給付事由、そして、自己負担額が異なってきます。

自己負担額は、いわゆる医療機関の窓口で支払う負担額の割合です。

実際に掛かった医療費の何割を自己で負担するかが定められています。

残りの割合は、国の税金でまかなわれているため、国の税制や状況により変動する可能性があります。

国の施策により、これらが変わってくることは将来の負担額つまり、家計への打撃にも繋がりますので注意して注目していきたい話題の1つになります。

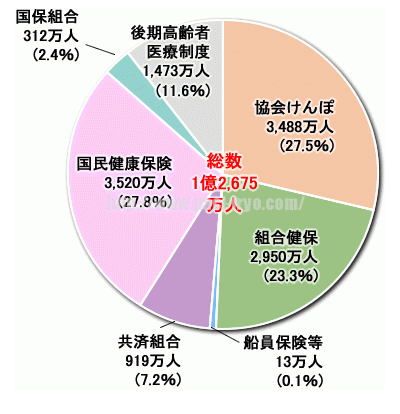

実際には、どの程度の人が各公的医療保険制度に加入しているのでしょうか?

厚生労働省が毎年発表する「厚生労働白書 保険医療(平成25年1月時点)」のデータを見ていきましょう。

「協会けんぽ」「組合健保」「国民健康保険」の3つが主な加入数を占めています。

これは、必然的に、その対象となる職業についている方の割合とも言えます。

会社員になれば、必然的に会社の準備している「協会けんぽ」「組合健保」のいづれかに加入する事になりますので、意識しなくても用意された書類の記入だけで加入する事が出来る仕組みとなっています。

その逆に、サラリーマンから自営業に変更した場合などは、国民健康保険への加入手続きなどを行うといった準備が必要になってきます。

国民皆保険制度

我が国、日本では会社員や公務員が加入する「職域保険」と、その他の全ての人が加入する「地域保険」という保険制度があります。

普段は意識していなくても、日本は「国民皆保険制度」をしいている為、日本に住んでいる全ての人(人種を問わず)が何かしらの公的医療保険制度に加入する必要があります。

特に注意しておきたいのは、滞在1年以上の登録外国人は、原則としていずれかの保険に加入しなければならないという事です。

では、今度は先程とは異なり「職域保険「地域保険」の区分で公的医療保険制度への加入対象を整理してみましょう。

公務員などの区分によっても保険の区分が変わってくることをご理解頂けるのではないでしょうか?

公務員といっても国家、地方と異なりますが、それぞれは同一の保証だったとしても、区分としては異なる区分となります。

これはなぜかというと、老後などの保証が異なってくる為です。

これらの保険への加入についても、取り決め事項があります。

まず、健康保険や、共済組合などの「職域保険」への加入については、勤務先の職場を通じて行う事が基本となります。

これは、会社への入社手続きと一緒に手続きをされるためで、基本的に入社した時点を起点として加入する事になります。

会社で自動的に手続きが行われるため、手続きの漏れなどが発生しにくい保険と言えます。

その反面、国民健康保険や後期高齢者医療制度などの「地域保険」については、お住まいの市区町村の窓口で自分で手続きをする必要があります。

職域保険の場合には、被保険者の家族は扶養家族(被扶養者)となり、地域保険には被扶養者という属性はありません。

その為、それぞれ個人が別々で被保険者となります。

こうした場合には、以前は扶養家族となり健康保健書が自動で発行された家族の加入手続きを忘れる事もあります。

医療保険の負担が10割(全額)となる場合などもありますので、気をつけましょう。

従来は、会社員だった方が自営業者になった場合にも、地区町村に「離職届」などを提出し「国民健康保険」へ切り替える手続きが必要です。

それだけではなく、市区町村から転出した時には、新居がある市区町村に加入の手続きを切り替えなければ保険を使うことが出来ないなど、自分でもれなく処理を行う事が必須となります。

こちらの国民健康保険は、資格取得日から14日以内に加入手続きをしないといけません。

加入手続きが遅れた場合には、その間の医療費が全額自己負担になりますので注意しておきましょう。

注意事項として、「リストラや退職」などにより国民健康保険へ切り替えなければいけない対象となった場合に、毎月の保険料が支払えないという事由。で加入手続きを行う事を先延ばしとなり無保険者になってしまう人いらっしゃいます。

しかし、公的医療保険への加入は権利ではなく義務ですので、必ず14日以内に手続きする事が必要です。

もしも、リストラにあった場合などで保険料の支払いに問題がある場合には、事由により免除処置などの相談にも乗ってくれる窓口が準備されています。

こうした窓口を活用し、もしもの場合の医療機関での受診ができる様に準備しておきましょう。

公的医療保険制度は、あくまで基本の保証制度

民間の医療保険商品とは異なり、自分の任意で保証額や保証内容を変えれないのが「公的医療保険制度」の特徴ともいえます。

加入した人には、給与などにより予め定まった料金表で同一の保険料を負担する事により、同一の内容での保証を行うという考え方です。

現在は、こうした公的医療保険制度があるので、医療保険が必要ないと考える人もいらっしゃるのが事実です。

その最大の理由が「日本には公的医療保険制度があるので、民間の保険に加入しなくても十分な医療保障が受けられる」と考える為です。

確かに、公的医療保険制度がない国もあります。

こうした国では、民間の医療保険制度に加入するしか方法がありませんが、日本はそうではありません。

前にご説明している通り、日本は「国民皆保険」ですので、全ての人がある一定までの医療保障を受けることができる仕組みになっています。

公的医療保険で保障されるのは、あくまでも最低限の部分であるという事に注意しないといけません。

公的医療保障制度によって窓口で支払う医療費は3割負担で済みます。

高額療養費制度がありますので、高額な治療費を支払うこともありません。

しかし、全てが保証されているという事ではない事に注意しておくことが必要です。

高額医療費制度についても、自由診療や先進医療技術の技術料までは保証してくれないという制限があります。

公的医療保険制度は「あくまで基本の保証制度!」という事を予め認識しておくことが大事です。

その基本を超えた場合の対策が民間の医療保険商品(保険制度)と言えます。

スポンサーリンク

民間医療保険(商品)で補てんする

現在、公的医療保険制度については、以下のような見解を発表している方がいらっしゃいます。

財政難

現在の日本は財政難といった背景を受けて、今後大蔵省は財政難から国の社会保障費の大幅増大は困難と見ている。

その為、今後は公的保障補完の為に「民間保険制度」を活用する事を促進していくのではないか?という見解です。

これは、公的医療制度で補てんされない部分を補填する方法として、国が自ら民間医療保険への加入を呼びかけていくのではないと考え方です。

高齢化の影響

確かに、少子高齢化の課題が浮き彫りになっている日本では、公的保険の積み立て役である若者が減る一方です。

現在の公的医療保険制度は、病気や怪我がない若者(働き手)が支払う保険料を積み立てていくことで、保証が成り立っています。

その為、この少子高齢化は公的医療保険(健康保険)の加入者保険料負担が急速に増えていくことを予測させる要因になります。

言い換えれば、保険料の徴収額が増すという事を予測しているという事です。

つまり、サラリーマンなどを始め働き手が負担する社会保険料が上がり、実際に手元に残る金額が少なくなるという事になっていくことになります。

こうした2つの課題が。今の日本の公的医療保険制度には欠ける事なく付きまとっているという事です。

それだけではなく、財政難となれば保証される内容の低下、つまり、保証金額の引き下げも検討され、窓口で支払う負担額の増加も予測される事になります。

もともと、先進医療技術などの保証が低い公的医療保険制度であれば、予測される不足の保証を民間の保証で賄う事を考えるのも当然だといえます。

スポンサーリンク

公的医療保険だけでは足りない?

公的医療保険制度は、最低限の保障に徹していくこと、残りの部分は民間の医療保険に加入して補って貰うという事を名言しています。

そうした環境では、今後の公的医療保険制度の保障内容が手厚くなることは考えにくいといえます。

現在では、公的医療保険制度や介護保険制度は崩壊すると言われ始めました。

その為、10年後、20年後の未来は、公的医療保険制度が無くなる事、医療保障を必要とする人は民間の医療保険に入るような形になる可能性も示唆されています。

つまり、公的医療保険制度では足りない時代となったのです。

公的医療保険制度に加入していれば大丈夫という時代の終わりとなります。

誰もが必ず加入している公的医療保険制度ではなく、民間の保険に加入する事で自分の未来への備えを行う事は必須の時代となったのです。

ですから、今までの考え方ではなく、最低の保証内容とは何か、不足している事は何かを理解して、不足分を補う方法を考え準備する必要があります。

公的医療保険制度での給付金

「公的医療保険制度」で実際に保証される給付金についても整理しておきましょう。

実際の治療に関しての保証としては、不足している事もご理解頂けると思います。

実際の治療に関しての保証としては、不足している事もご理解頂けると思います。

特に注意して頂きたいのは、「手術・入院そた時」の保証です。

治療に要した医療費は、窓口で支払う3割負担ですが、ここには三大疾病の代表である「がん」治療における抗がん剤治療、放射線治療などは含まれていません。

入院などで会社を休んだ場合にも、2/3の保証がありますが1/3は不足してしまうのです。

つまり、これでは生活費も減り、治療費が追加されるため、蓄え(貯金)がないと治療を継続して受ける事が出来ないという結果になるのです。

治療をしなければ、病気は良くなりまん。

すごく当然なのですが、これが公的医療保険制度の実態なのです。

こうして考えた場合には、何度も記載している通り「公的医療保険制度は最低限の保証」という事もご理解頂けるのではないでしょうか?

こうした実態を踏まえると、何かと費用のかさむ死亡時なども含めて、1つ1つの保証が金額的に不足している事をご理解頂けると思います。

こうした不足に対しては、やはりどうしても民間の医療保険に頼るしかないという結論に至ってしまうのも仕方ないのかもしれません。

余談となりますが、実際に、今現時点で年金をもらっている人は、比較的裕福と言えます。

リタイヤ後には、夫婦で旅行に行ったり、趣味を楽しんだりと時間の余裕や金銭的な余裕がある人も多く見かけると思いますが、今後10年後、20年後にはそうした環境(保証)は無いと考えるべきでしょう。

年金自体の支給金額が減る事もそうですが、窓口負担が1割の時期も終わりを迎えるといわれています。

公的医療保険制度は、誰もが加入する保険ではありますが積み立てをする働きざかりの人が減る事は、その資金源を断つことになりますので、当然といえば当然の結果となるのです。

もう1つ忘れてはいけない事があります。

それは、保険の種類に応じて保証される項目が変わってくることです。

こちらの表で、その違いを比較してみましょう。

こうして見て頂くとお分か頂ける様に「健康保険」の方が手厚い保証を受けれるのです。

こうして見て頂くとお分か頂ける様に「健康保険」の方が手厚い保証を受けれるのです。

最も大きな違いとしては、「傷病手当金」です。

病気や怪我を受けてしまった場合には、働けません。

その際に従来支給されていた給与の2/3を保証するというものです。

こうした対応をしてくれると病気や怪我の治療に専念できる事ができます。

しかし、国民健康保険の加入者にはこうした保証制度がありません。

その為、必然的に民間の保険商品への加入が必要となってくるのです。

しかし、決して公的医療保険制度に加入しているからといって安心する事はできません。

高額となるがん治療などを行う場合には、保証の有無にかかわらず治療費の不足が心配されます。

抗がん剤治療や放射線治療などを考えると、どうしても、公的医療保険制度だけに頼るというのは不安が残ってしまうのです。

社会保険控除について知る

公的医療保険制度の中で発生するのが、社会保険控除という科目で給料から引かれるものです。

つまり、給与支給されるサラリーマンが主たる対象となる控除内容です。

社会保険控除とは、社会保険料を支払う人や、その人の配偶者といった生計を一緒にする親族(妻、子、両親)などが社会保険料を支払っている際に受けられる所得控除のことです。

社会保険料

- 健康保険や国民健康保険の保険料や保険税

- 国民年金、厚生年金、船員保険の保険料や保険税

- 国民年金基金、厚生年金基金の掛金

- 雇用保険の保険料

- 介護保険料

- 共済組合の掛金

- 農業者年金の掛金

要するに健康保険や年金に関する保険税(保険料)にあたるモノです。

こうした項目について、給与を支給されるサラリーマンは、給与の支給時に会社で計算し差し引かれた金額が支給されます。

しかし、そうでなく自分で給与計算(確定申告)などを行う個人事業主は、毎月口座振替や振り込み用紙での支払いとなります。

どちらにしても共通である点は、支払いの義務がある事。

そして、前年の収入などを基にして計算がされる事などです。

これらの税金は国の公的医療保険制度の運用資金となります。

前述でも記載しておりますが、この税金を支払う人が少子高齢化で減ってきている現在では、収入となる税金の額が減ってきております。

その為、年々、資金調達が難しくなっているのが現状です。

また、サラリーマンの様に強制的に天引きされない人の未払いも多数発生しております。

こうした事も重なり、国の公的医療保険制度の維持について、疑問視の声があがり続けています。

国としては、未払い金の回収などに力を注いでおり、現在は徴収自体を第三者機関へ委託しています。

しかし、どうしても未払い金の回収は遅れています。

こうした事から、如何に財政難を乗り切るかが国の命題となっているのです。

こうした財政難が続けば、当然ながら国の保証制度を見直すしかありません。

具体的に言えば、窓口で支払う保険料の負担額の増加などで対応をしていく可能性が強くなるという事です。

給付金の受取方

ご紹介してきた公的医療保険制度ですが、いざという時には受取をしないといけません。

ご説明してきた会社員の健康保険や自営業者の国民健康保険は、病院などの医療機関窓口で支払う負担額は3割であることは、繰り返しご説明してきました。

これも、ある意味、給付の1つです。

全額ではなく、3割の負担で終われることは、それだけで公的医療保険制度を活用している事になります。

こうした活用以外にも給付金や公的医療保険制度を活用する方法があります。

例えば、高額療養費や出産育児一時金などです。

また、健康保険の場合には傷病手当金や出産手当金といった給付金があり、これらの保証を受ける事ができるのです。

その他の保証

高額医療保険制度

高額療養費制度(こうがくりょうようひせいど)とは、公的医療保険における制度の1つです。

医療機関や薬局の窓口で支払った額が、暦月(月の初めから終わりまで)で一定額を超えた場合に、その超えた金額を支給する制度の事です。

支給については、いくつかの条件があります。

66141656 – men have a car toy

例えば、一度窓口で支払った医療保険金額を定められた計算により、自己負担額の限度を計算しその差額を返金する等です。

この高額療養費制度では、年齢や所得に応じて、ご本人が支払う医療費の上限が定められています。

また、支給についてはいくつかの条件を満たすことが必要となりますが、その条件を満たすことによりさらに負担を軽減する仕組みも設けられています。

出産育児一時金

妊娠・出産は病気ではありません。

その為、病気で病院にかかる場合とは違って健康保険が使えず、全額自費負担となります。

健康保険法等に基づく給付として、まとまった支出となる出産費用を対象に、一定額が支払われるのが、この「出産育児一時金」という制度になります。

基本的な考え方として健康保険に加入しており、または、被扶養者になっている場合に、妊娠4カ月以上で出産した人は、子ども1人につき42万円が支給される仕組みとなっております。

双子であれば、2倍の84万円にもなります。

出産は、何かと物入りであるため、非常に助かる制度です。

妊娠が分かった際に、その手続きなどは病院でも教えてくれます。

そういった案内があるので、比較的、難しい手続きを行わなくても対応できるメリットもあるのが、この制度の特徴です。

傷病手当金

思わぬ病気やケガで仕事ができなくなったときに生活に困る事があってはいけません。

その為に会社員が活用できるのが健康保険の中にある「傷病手当金」という制度です。

病気やケガになった際に申請をする事で、標準報酬日額の3分の2を受け取ることができる為、全くの収入ゼロという事にはなりません。

傷病手当金は自動的にもらえません。

会社である程度の手続きについては、案内をしてくれますので、この手当金を受け取るために必ず申請(手続き)をする様にしましょう。

こちらの制度を知らないために無理をして働き、症状が悪化する等も防ぐことが大事です。

こうした制度は、全てを会社に丸投げするのではなく、きちんと自分自身で手続きの申請を行うなどの対応をしておきたいものです。

出産手当金

法律で定められた産前・産後の休み(産前42日(多胎の場合は98日)・産後56日)の間は、実際には働いておらず給料が出ない会社がほとんどです。

給与は、あくまでも労働の対価の為、働いていない期間に支給する義務は会社にはありません。

しかし、働いていなくても生活をしなければいけません。

こうした働けていない間の生活を支えるために、健康保険から支給されるのが出産手当金というものです。

勤め先の健康保険に加入しており、産後も加入し続けている人(働く予定のある人)であれば、正社員だけではなく、契約社員やパート、アルバイト、派遣社員であってももらうことができます。

イメージは産休中のお給料の代わりになります。

この制度は、産休・育休後に仕事に復帰する女性のための手当です。

公的医療保険で主に対象になる可能性が高いのが、この4つの制度です。

これらの給付金は、対象になった時点で自動的に支払われるものではありません。

原則的に請求しないと給付されませんので、予めどういったものがあるか程度は知っておくことが必要でしょう。

困ったときに、支給される保証を受け取り損ねるなどといったマイナスの自体が起きない様にするためには、会社任せや他人任せではいけません。

支給や保証がある事を知っておくことや、会社に問い合わせをするなどの対応も必要となってきます。

知らないと損をするという事を防ぐのは、自分自身ですので、注意しておきましょう。

まとめ|公的医療保険制度を活用するために

公的医療保険制度は、日本人または日本に住む人が必ず加入しなければいけない制度です。

その分、ある一定までの保証を確約されています。

しかし、保証されているのはあくまでも最低限のレベルです。

今は、こうした医療制度の財政難もあり保証される内容の見直しがされる事も予測できます。

今や公的医療保険制度に頼る時代は、ある意味終わったともいえます。

病気の治療方法が進歩するにつれ、医療保険で賄える内容にも限界が出ています。

その為、より安心を求めるには民間の医療保険を活用するしかないといえるでしょう。

民間の医療保険は年齢が若ければ若いほど、負担額が安価で済みます。

こうした事も踏まえ、社会人となった際や、結婚や出産などのライフイベントがあった際に、公的医療保険制度の特徴と不足分を整理し、その不足分を補うために民間の医療保険制度を活用する見直しタイミングとして頂ければと思います。

環境の変化を理解しつつ、今後の医療保険制度については注目をしていきましょう。

スポンサーリンク