松葉 直隆

松葉 直隆ソニー生命の学資保険は、その高い返戻率と貯蓄性で一躍先輩パパ・ママから圧倒的な支持を得る、2019年現在人気No.1の学資保険に。

契約者数はなんと驚異の144万件!でも実は、ソニー生命が選ばれ続ける理由はそれだけではありません。

ソニー生命は、在籍している様々な方面に知識が豊富なプランナーに無料で相談が可能。

ソニー生命が選ばれ続ける理由を是非実感してください!

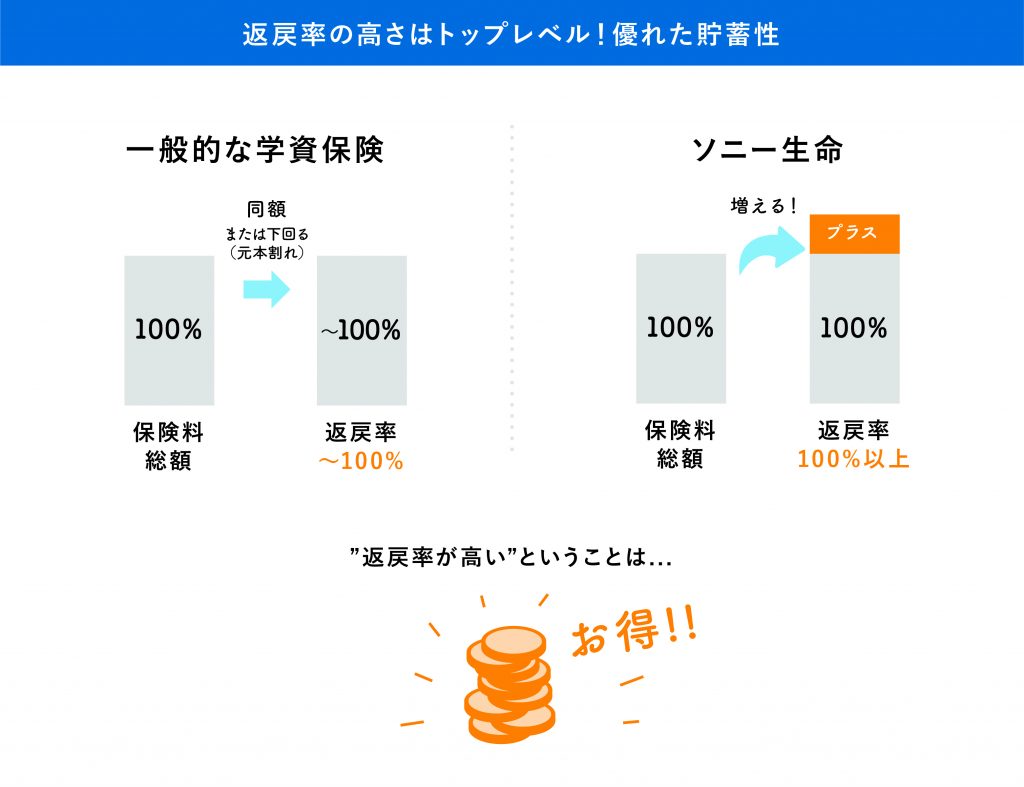

- ソニー生命の一番人気の学資保険は、返戻率が最高108%!競合他社と比較してもトップクラス。

- ソニー生命は独自のライフプランナーが専属となり、各家庭に合った保険を提案サポートすることができる。

- 安定した企業実績があるソニー生命で、学資保険を始めとする生命保険まで一括相談可能。ソニー生命の保険相談は相談料無料、現在はキャンペーンも実施中!

スポンサーリンク

スポンサーリンク

目次

ソニー生命の学資保険の魅力

松葉 直隆

松葉 直隆

ソニー生命の学資保険は高返戻率で業界トップ!

学資保険検討者

学資保険検討者

松葉 直隆

ソニー生命の学資保険加入者

ソニー生命の学資保険加入者

松葉 直隆

学資保険検討者

スポンサーリンク

ソニー生命の学資保険の返戻率を108%にするには!?

通常、ソニー生命の学資保険は比較的返戻率をあげやすいといわれており、その方法はたった3つの条件を満たすだけで返戻率が変わります。

- 払込期間を10歳までに設定する

- お金の受け取り時期を18歳から22歳で1年ごとに5回に分けて受け取る

- 払込方法を1年に1回支払う年払いに設定する

※年払いに設定しておくとさらに払込金額が通常に比べ14,000円お得になる!!

上記の条件を満たすだけで、返戻率が業界でもトップクラスの108%にすることが可能なんです。これが他社の学資保険と比べた時に選ばれる理由となっているのです。

学資保険検討者

返戻率にも大きく関わるプラン選びはとっても大事!プロのライフプランナーに相談して、損の無いプランを選択してくださいね。

スポンサーリンク

松葉 直隆

ソニー生命の学資保険の3つのプランで高返戻率なのは○型!

ソニー生命の学資保険には、基本となる【Ⅰ型・Ⅱ型・Ⅲ型】が用意されており、それらプランを組み合わせて契約することが可能。

ソニー生命の学資保険加入者

学資保険検討者

ソニー生命の学資保険の場合、どのようにプランを設計しても、積立てたお金が100%以上の高い利率で戻って来るのは保障されています。

つまり、返戻率が100%以下になって元本割れすることはないので安心ですね!

それでは、基本的なプラン3つの詳細をご紹介致します。

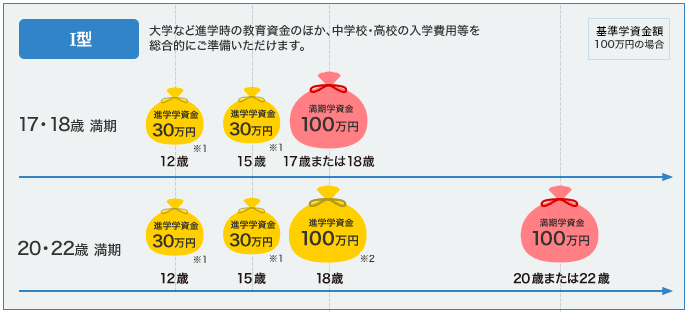

【Ⅰ型】プラン

- 中学・高校に入学するタイミングで進学学資金を受け取れる

- 契約期間が17歳、18歳、20歳、22歳までと選択できる

- 12歳時に学資金を受け取れるのは珍しい

満期を迎える前の中学・高校・大学入学時に受け取れるお金のこと

I型プランは、中学・高校に入学する年齢に、進学学資金が受け取れるプランとなっています。

満期年齢も、17・18・20・22歳からの選択が可能と柔軟に対応。

学資保険検討者

進学にかかる費用を総合的に準備できるプランなため、入学・進学が重なる兄弟が居るご家庭にぴったりとも言えます。

Ⅰ型には、早期(10歳まで)に支払いを終える制度が無いので、設定された満期まで保険料の支払いが続きます。

松葉 直隆

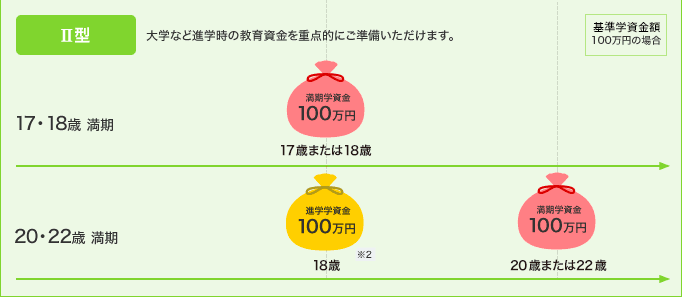

【Ⅱ型】プラン

- 大学の進学・教育資金を重点的に準備できる

- 満期は17歳or18歳か、20歳or22歳

- 20歳or22歳満期の場合、進学学資金も受け取れる

Ⅱ型は非常にシンプルなプランで、一番お金が掛かる大学の入学金、または教育費用のために準備ができます。

松葉 直隆

また、満期まで一度もお金を動かさないので、返戻率はⅠ型より高くなります。

Ⅱ型プランでは、保険料を支払う期間を少し伸ばし、満期の年齢を子どもが20歳、または22歳に設定することで高校卒業時の18歳で進学学資金を受け取れます。

最終的な満期学資金はのちに訪れる満期時(20歳または22歳)に支払われるため、大学院まで見越しているご家庭にはメリットとなりますね。

デメリットをしいて挙げるならⅠ型同様、10歳までに払い終わる短期払いが無いので、設定した満期年齢まで保険料を支払うと言う事でしょう。

松葉 直隆

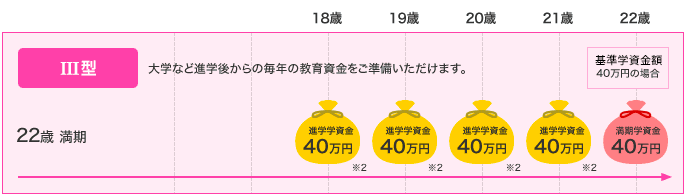

【Ⅲ型】プラン

- 大学入学から満期まで計5回学資金を受け取れる

- 大学など進学後の毎年の教育費に最適

- 払い方によっては高い返戻率が得られる

Ⅲ型は一度販売が停止された商品ですが、2016年1月から再販されたママ達の注目度が高いプランです。

松葉 直隆

学資保険検討者

のちに訪れる大学進学から22歳までという長い期間において手厚い保険期間が続くプランで、大学など、進学後の毎年の学費に充てることが可能。

ソニー生命の学資保険加入者

プランを選択するときに大事なのは、それそれの家庭で何が大事で優先すべきことなのかを見分ける事です。

学資保険検討者

松葉 直隆

自分だけでは埒が明かなかったり選択が困難という場合はプロのプランナーに無料で相談するのが手っ取り早く便利ですよ!

スポンサーリンク

高返戻率を狙うなら「10歳までに払い込みを終える」

学資保険検討者

松葉 直隆

返戻率は高いまま保険料の負担を減らしたい!という場合は、学資保険に加入時期を0歳など、なるべく早い時期にするのがベスト。

保険料の支払期間を18歳にしたケースだと、保障内容は同じでも返戻率は104.6%に下がってしまいます。

スポンサーリンク

ソニー生命の学資保険のお得な加入年齢と支払い方法

学資保険検討者

松葉 直隆

ソニー生命の学資保険では出産予定日前日より140日以内から加入は出来ますが、いくら早くと言っても慌てて加入せず出産前にご夫婦でじっくり話し合い、ベストなプランを考えておくのがお得な加入の第一歩になるでしょう。

松葉 直隆

保険料を払っていく期間が長ければ、それだけ月々の保険料お安くなり家計の負担も減らせますが、こればかりは各家庭の経済状況によって変わってくる部分でもあります。

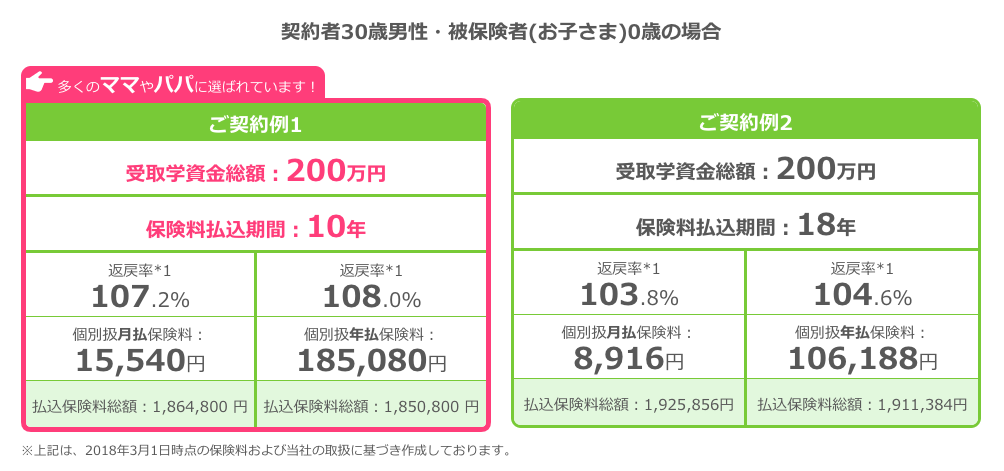

半年払いや年払いがどの程度お得になるかを表にすると以下のようになります。

| 支払い方法 | 支払総額 | 返戻率 |

| 毎月 | 1,864,800円 | 107.2% |

| 年1回 | 1,850,800円 14,000円お得! |

108% |

マイナス金利政策で金利は下がるばかりで、そんな中 銀行に100万円もの大金を預けても1年間で得られる利息は約200円程です。

松葉 直隆

利用者

スポンサーリンク

ソニー生命の医療保険「メディカルベネフィットリターン」

ソニー生命といえば学資保険が大人気ですが、最新の医療保険「メディカル・ベネフィット・リターン」も加入者急増中の保険。

松葉 直隆

学資保険検討者

松葉 直隆

将来どのような病気やケガに見舞われるかは、誰にも何も分かりません。

でも、家系や遺伝など少しでも不安に思う要素が具体的にあるという方は、オーダーメイドでチョイスできる保険に加入すれば、保険料を無駄なく支払え、なおかつ保障はしっかりと受けられて一石二鳥になるでしょう。

医療保険検討者

<

スポンサーリンク

ソニー生命の個人年金

松葉 直隆

人口の高齢化という波とともに、少子化という波は中長期的に避けて通れない。前述のとおり、近年単身世帯の増加は著しいものがあり、未婚率も上昇している。

公的年金制度が多くの人にとって老後の収入の柱であり続けることは間違いないが、少子高齢化により働く世代が中長期的に縮小していく以上、年金の給付水準が今までと同等のものであると期待することは難しい。

今後は、公的年金だけでは満足な生活水準に届かない可能性がある。

年金受給額を含めて自分自身の状況を「見える化」して老後の収入が足りないと思われるのであれば、各々の状況に応じて、就労継続の模索、自らの支出の再点検・削減、そして保有する資産を活用した資産形成・運用といった「自助」の充実を行っていく必要があるといえる。

男性

女性

政府機関が公式の発表として「年金だけでは生活水準が満たせない」と発表したのは初めてとのことで、以後デモが起こったり抗議がなされたりを繰り返しています。

日本の今後の重要課題である年金、そして私達の未来のための老後資金。真剣に向き合う時がきているのかもしれません。

ソニー生命には、無配当の変額個人年金保険と5年毎利差配当付である個人年金保険の2種類が販売されています。

個人年金検討者

松葉 直隆

スポンサーリンク

ソニー生命は独自のライフプランナーが満期までサポート

また、ソニー生命には生命保険だけではなく金融、財務、経済をはじめとする広い分野の知識を兼ね揃えた専属のライフプランナーが在籍しています。

ソニー生命の学資保険加入者

学資保険検討者

保険検討者

スポンサーリンク

どんな種類の保険のことでもOK!ソニー生命の保険相談に無料相談

ソニー生命には、特に人気の学資保険、医療保険、個人年金保険のほかに終身保険や介護保険、養老保険、がん保険といったものから、定期保険や終身保険、外貨建保険、変額保険といったタイプの生命保険まで幅広く販売しています。

松葉 直隆

保険相談検討者

松葉 直隆

スポンサーリンク