「ケガ」や「病気」そして「災害」は、何とか極力避けて生きて行くことは、日頃の心がけ次第で出来ない事もありません。

しかし寿命に伴う「死亡」はだれも避けられませんよね。

なので、遺される者のために「死亡保険」を掛けるのですが、いざ生命保険を思考する時、その仕組みもさまざまで、迷ってしまいます。

家計のお財布と相談しながら、備えようとしてもライフステージごとに必要となる出費を考えると「定期保険」がお得だという話も聞こえてきます。

生命保険を選ぶとき「死亡保険の極意!」なんてものがあれば、どのご家庭でも苦労はしませんが、極意とは言わずとも、たった2種類の保険を比較するだけで、リスクの軽減をすることなら出来るかもしれません。

今回は、そんな死亡保険を「定期保険」と「終身保険」を比較することで、有意義な生命保険とはどんなものなのか考えて行きたいと思います。

目次

1.死亡保険でも全く違う!2種類の保険

1-1定期保険

・1-1-1主契約(死亡)+特約(ケガ・病気入院)

・1-1-2『特定疾病保障』定期保険

1-2終身保険の終身の意味

1-3死亡保険の在り方

・1-3-1死亡保険の安心な点・良い所

・1-3-2死亡保険の留意点

2.終身保険と定期保険の使い分け方

2-1更新タイプ定期保険

2-2全期タイプ定期保険

2-3落とし穴!全てを備える終身保険

3.定期保険のバリエーション

3-1収入保障とは

3-2逓減定期保険とは

3-3定期(死亡)保険のおすすめは?

4.今時の生命保険は

4-1生命保険離れ?

4-2死亡保険の加入率は?

4-3気になる隣人の保険

5.家計に負担!終身保険はダメ?

5-1安心の用意し過ぎに注意

5-2生命保険の保険料の値上がり

5-3予定利率を知っておく

6.定期死亡保険おすすめランキング

6-1メットライフ生命 スーパー割引定期

6-2オリックス生命 ファインセーブ

6-3オリックス生命 ブリッジ

6-4ライフネット生命 かぞくへの保険

6-5三井住友海上あいおい生命 &LIFE逓減定期保険

7.まとめ

目次

1.死亡保険でも全く違う!2種類の保険

家族を持ってから考え付く生命保険で一番大切で、考えたくない物に『死亡』に対してかける死亡保障の保険があります。

いつか必ず人は寿命が尽きます。

しかしそんなことは誰も予想したくはないですし、その時期を予言なんて出来ません。

だからこそ『死亡保障』の生命保険を買うのですが、私たちはどのような『死亡』の保険を求めればいいのでしょうか。

『死』に対して買う生命保険は、その種類や保障金額によって支払うお金(保険料)はピンからキリまであって、まるで博打のようです。

そんな中で迷ってしまわない為に『死亡保険』を次で述べる大きいくくりで見て行きましょう。

1-1定期保険

・定期保険とは、「この期間だけ」と定めた年月だけを『死亡』の保障を用意しておくという商品です。

・掛金と言われる保険料は、その一定の期間が過ぎ終了しても戻って来ません。

・ゆえに払う保険料は安い物が多くなっています。

これらの理由から、皆さんがよく耳にする「掛け捨て」と言う保険が「定期保険」と言うわけです。

純粋に『死亡』したら!と言う最悪の事象に、かける生命保険です。

これからという年齢のご家族なら、少なからずとも考えるであろう「お父さんが亡くなったらどうしよう!」「パパがもしもの時、子供と今までと同じように暮らしていけるだろうか?」と言う思いが頭をよぎりますね。

家族の稼ぎ頭の世帯主と言ったら、お子さんのお父さん(お母さん)であり、夫(妻)です。

その家族の支えとなっている者に掛ける『死亡保険』は、小さく(保険料)掛けて、大きく(保障金)備える死亡保険の『定期保険』がもっとも理に叶っている生命保険と言えます。

1-1-1主契約(死亡)+特約(ケガ・病気入院)

死亡定期保険が理に叶っているとはいえ、まだまだ若い夫には『死亡』よりケガでの入院や大病の方が、まだ、生命保険を備えるきっかけとして、より現実身がある「もしも」だと思います。

子供の教育費や自動車、住宅などの購入時期などの人生プランも重なってくれば、短期間でもより安心を買っておきたいですよね。

『定期保険』で死亡保険をだけを用意すだけでは心もとない場合、主契約(死亡)に特約(ケガ・病気入院)をカスタマイズさせた定期生命保険の商品もありますので、考慮の一つとして夫婦でしっかり相談してみるのもいいでしょう。

1-1-2『特定疾病保障』定期保険

しかし、出来れば『がん』などの大病で亡くなることを考えるより、出来るだけの治療をしてあげたいと言う方には『特定疾病保障定期保険』も考慮してみるのもおすすめです。

この保険は、

若くてもかかる可能性がある特定疾病(がん・急性心筋梗塞・脳卒中)になってしまった。

⇩

『死亡』時に払われる保険金と同額のお金が受け取れる。

⇩

保障金を受け取ると、定期死亡保障の生命保険の契約は消滅します。

⇩

満期金なし

または、

特定疾病にかかることなく『死亡』した場合、『死亡保険金』が受け取れます。

⇩

満期金なし

1-2終身保険の終身の意味

「終身雇用」「終生独身」などでよく使われる「その身が終わる迄」を表した言葉の「終身」とは、生命が尽きる『死亡』までを意味しています。

なので、『終身保険』は加入者が『死亡』するまで契約した保険の内容が有効と言う物です。

それでは毎月払込むお金(保険掛金)も「終身(死ぬまで)」払い続けるのか?と言う疑問を持つ方もいらっしゃると思いますが、100歳まで生きてたら、その年齢まで払う事はありません。

ほとんどの『終身保険』では、支払い終了年齢を退職する60歳や65歳、または70歳などと1年刻みで決めることが出来るんです。

公的年金生活になってまで、保険料の支払いをしていく自信があるのなら、長くしてもいいですが、なるべく老後に負担をかけない年齢をご自身で予想し、契約時に決定するといいでしょう。

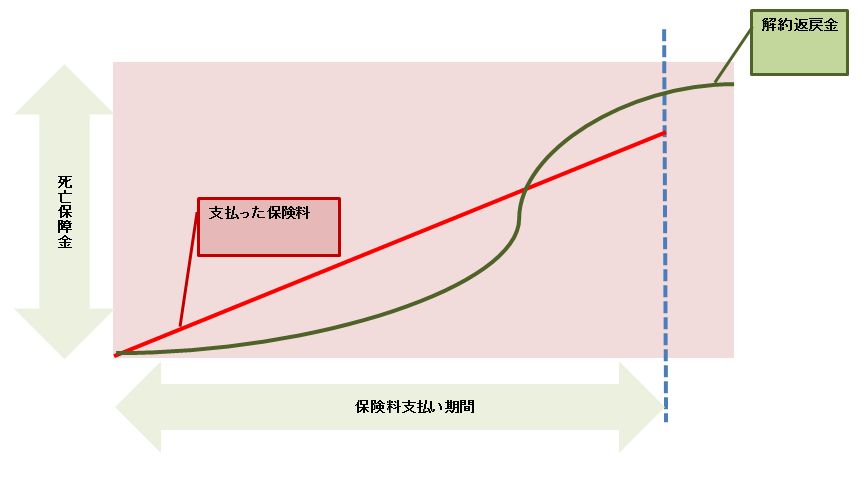

・満期返戻金あり

また、生命保険会社は、加入者の保険料を運用し積立てているので、長い期間かけていれば一定の率が付いた解約返戻金や満期返戻金あります。

返戻率や解約のタイミングは、各保険会社によって様々ですが、概ね下記の図のようになっています。

1-3死亡保険の在り方

『死亡』と言っても、いつ(年齢)!どのように(病気・寿命・事故)!という事から、掛け方も種類も違ってきます。

・住宅ローンで入る死亡保険(団体信用保険)

家族のために、人生で最も大きな買い物『マイホーム』ですよね。

その購入の際にローンを組んで買った人は、銀行などの金融機関でかならず、ローン支払い者に対して『死亡保険』の加入をします。

世帯主が『死亡』や重度の障害などで支払いが困難になった時、遺された家族(妻又は子)に支払い能力が無かったら、今まで住んでいた家を売却し完済しなければいけなくなります。

この時、残債を100%返せればいいですが、中古物件など、なかなかそうもいかないのが世の中です。

債権者の金融機関が取りはぐらない為の生命保険でもあります。

この場合進められる『死亡保険』は、ローンの借り入れに組み込まれ支払われる仕組みになっていますので、住宅ローンの返済とは別途に用意しなくて済むので負担を感じることはないでしょう。

金融機関で入る死亡保険(特約付)

・三大疾病保障

下記は、三大疾病保障を土台として高血圧性疾患や糖尿病などの生活習慣病をも備える内容になっています。

・七大疾病保障

・八大疾病保障

・九大疾病保障

・11大疾病保障

気を付けなければいけないのが、金融機関のローンが支払い終わってしまうと、この『特約付き死亡保険』は契約が消滅してしまうので、別途またかけ直す必要が出てきます。

・タイミング毎で違う死亡保険保障

病気の入院や手術代については、公的医療保険の高額医療費制度を使えばいいだけですので生命保険を『死亡』だけに特化してかけようと考えている人も多いいでしょう。

養い手が『死亡』した後、その時点でどれだけの家族が遺されていて、幾ら残せるか、と言う事でも終身か定期か違ってきますが、

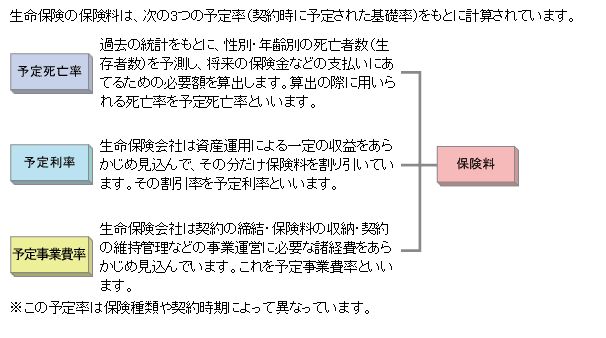

『死亡』を保障するのですから、保険会社もその人の余命予測に基づき、保険料を設定します。これはどんな種類の生命保険でも同じです。

予定死亡率(男子)厚生労働省より

| 年齢 | 生存率 | 死亡率 |

| 25 | 0.99933 | 0.00067 |

| 30 | 0.99926 | 0.00074 |

| 31 | 0.99924 | 0.00076 |

| 32 | 0.99921 | 0.00079 |

| 33 | 0.99915 | 0.00085 |

| 34 | 0.99908 | 0.00092 |

| 35 | 0.99902 | 0.00098 |

| 36 | 0.99895 | 0.00105 |

| 37 | 0.99887 | 0.00113 |

| 年齢 | 生存率 | 死亡率 |

| 40 | 0.99857 | 0.00143 |

| 50 | 0.99643 | 0.00357 |

| 60 | 0.99117 | 0.00883 |

| 70 | 0.97877 | 0.02123 |

| 80 | 0.94002 | 0.05998 |

このように年齢が上がれば、生存率が下がり死亡率が決定されています。

平均寿命などから求められた値なので、都度の見直しもありますが、当然年齢が若ければ若いほど掛金がお安くなる、要素のひとつです。

この他に死亡の補償をする保険の保険料は、生命保険会社の運営などに掛ける経費と人の死亡の統計も元に計算されているんです。

1-3-1死亡保険の安心な点・良い所

| 安心な点 | メリット |

| 一生(終身)の補償 | 保障金を考えると月々の保険料が安い |

| 遺族の生活が守れる | 生命保険で所得税控除が受けられる |

終身保険は、契約した時の被保険者の年齢ではじき出された月々の保険料は、払込が終了するまで変わりません。

定期保険は、一定の短期間を大きく保障するため基本、保険料はお安めです。

1-3-2死亡保険の留意点

『死亡』した後に、遺族となる家族に金銭的な『補完』を定期タイプの生命保険でするのであればこれだけは覚えておいて下さい。

定期の生命保険は、更新する場合、一気に金額が上がり変化します。

これを俗に『L』の悲劇とも揶揄されています。『L』の悲劇とはどんなものなのか、その詳しい内容は、次で詳しく説明致しますね。

2.終身保険と定期保険の使い分け方

若い人は、統計で寿命が長いゆえに保険料(毎月の掛け金)が安い!その20代30代の、安い年齢に死亡保障の保険に入るなら『終身保険』と『定期保険』のどちらがいいのでしょうか?

そして年齢を重ねて、子供への学費・生活費など、徐々に心配いらなくなっくる、50代60代以上は?

夫婦ふたり長生きした時の、人生の余暇のためのお金が必要となってくる50代以降は、その貯蓄の他に『死亡』した後の葬儀やお墓代ぐらいが賄える死亡保障金を用意できる生命保険にしたいものです。

2-1終身保険と定期保険の合体

月掛の必要金額は、安くはないですが、「手厚い」保障を用意できる生命保険のかけ方があります。

それは『終身保険』と『定期保険』の両方を合体させたパターンの商品です。

その前に、『終身保険』と『定期保険』を別々でかけた時のケースを見てみましょう。

Bさん男性(夫)33歳、死亡保障のみを「△生命保険会社」でかけた例

・『終身保険』死亡保障金300万円・払い終了年齢60歳➡月払い約6,366円(65歳では5,535円)

・『定期保険』死亡保障金500万円・10年の保険期間➡月払い約866円

若い時の死亡保障や高度障害の『定期保険(特約)』を、解約返戻金が老後の備えにもなる『終身保険』に付けて考えておくと、若い時に手厚く、老後に安心が継続して用意できますね。

2-2更新タイプ定期保険

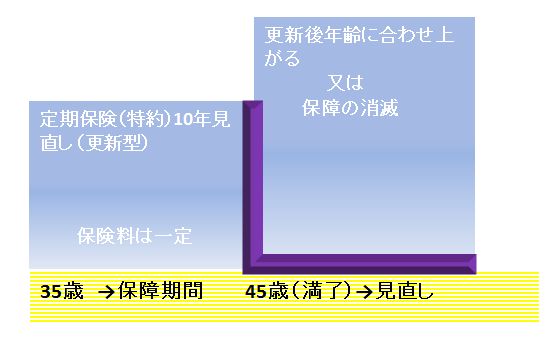

先程で、死亡保険を『定期保険』で用いようとしたときの注意点として『L』の悲劇という言葉を使いましたが、それを表しているのがこの更新タイプ定期保険なのです。

生命保険会社が、この形の商品を売る時10(15)年定期などの、更新タイプ定期保険と表記しています。

10年後の見直時期になると大きな保障が「ガタ」っと落ち『L』字のごとく一気に無くなります。

入る時に安かったからと言って更新後も同じ金額にはなりません、しかし10年だけで十分と言うご家庭には、お手軽に手厚い死亡保険と言えます。

何年更新の定期期間にするかご自分の年齢や家族構成などをきちんと考慮し相談して決めなければ、まさに保険料増額と言う悲劇が訪れます。

2-3全期タイプ定期保険

お子さんが生まれたばかりで「いったい何歳まで『死亡保険(定期保険)』をかけたら良いのか?」と言う質問をよく耳にします。

1人目のお子さんがこの先、大学入学するまでの最低でも18年間は手厚い『死亡』の保障金額が欲しいですよね。

またこの先、2人目3人目とお子さんが生まれた場合、20年間ぐらいはしっかり『死亡』保険をかけておきたいものです。

そのようなケースのご家庭には全期タイプの『定期保険』をおすすめいたします。

『定期保険』での、死亡を保障するための保険料は、かけ始める契約時から満了まで、ずっと同じ一定額なので、10年後更新タイプより見直しの必要のない全期タイプにすると安心です。

ただ、10年などの更新タイプと比べると、多少月々の保険料は上がります。

2-4落とし穴!全てを備える終身保険

掛金も『定期保険』と違い多少なら無駄にならないし『死亡』を『終身保険』のみで賄おうと考えていると、基本の保険料が高い為、かなり家計に負担をかけることになります。

先程のBさん33歳男性が『終身保険』だけで手厚い『死亡』保険を用意した場合

60歳払込完了・保険金額1,000万円で、保険会社に寄りますが概ね25,000円から28,000円程が主流な保険料の金額になっています。

これでは、学資保険や奥様の生命保険も入れたら収入の10%以上になってしまい、毎月がかなり厳しい物になります。

年齢ごとに、学費、住宅、自動車など荷重をかけるポイントが、変化してきます。

なので組み合わせとして『定期保険』をかける期間だけ、手厚く特約を付加し、子供が独り立ちする頃に軽量化した『終身保険』のみに持って行くのが、お手頃になり家計にやさしい保険料になるでしょう。

また、気を付けておきたいのが『終身保険』の保険料支払い期間が、〇〇歳までと、保障も保険料支払いも終身と言う商品があります。

働けなくなったり収入が途絶えてしまって保険が失効してしまう事も考え無くてはいけません。

月々が安いからと言って無理なスケジュールを立てないようにしましょう。

3.定期保険のバリエーション

長い人生を生きて行くと、自分のライフスタイルはさまざまに変化していきますが、世の中の様もいろいろと変わっていき、『死亡保険』にかけておいた『お金』の価値なんて予想も付きません。

生命保険で純粋に『死亡』保険を備える時、保険料がリーズナブルな『定期保険』に家計のやりくりから魅力を感じますが、種類は一択なのでしょうか?

次は、『定期保険』のバリエーションをご紹介してみます。

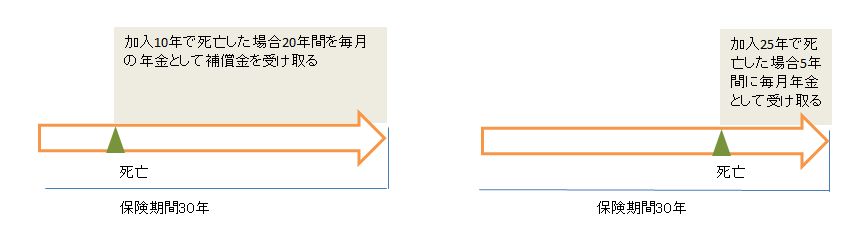

3-1収入保障とは

満期となる満了まで毎月の保険料は変わりません。

何が違うのかと言いますと「契約者(夫)の死亡で出る保険金の支払い方法」が違います。

『定期保険』と同じく一定期間の保障をしながら、ライフスタイルの変化とともに応じて『死亡』の保障額が減って行くので、保険料もかなり月々お安くなり済みます。

大切な時期を手厚くしつつ、長く『死亡』の保障ができるのが収入保障保険の魅力とも言えます。

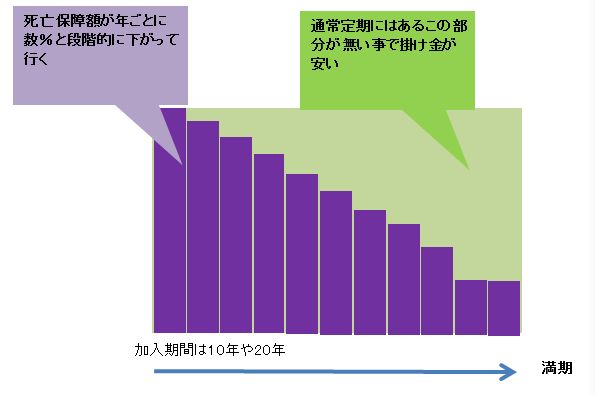

3-2逓減定期保険とは

先程ご紹介した『収入保障保険』と同じで、一般的な死亡保険『定期保険』で保障されている緑色の部分が無いので、安い保険料になります。

手厚く死亡保険を!妻の年金受け取り歳までや子供が独り立ちする迄かけることも、葬式代の用意もできる『定期保険』となっています。

3-3定期(死亡)保険のおすすめは?

『死亡』保険としての『定期保険』には、どのような商品がおすすめなのでしょう。

それは、加入する時期(年齢)にもよります。

『定期保険』の魅力は、保障が大きく月々がリーズナブル!という事もあり、40歳代や50歳代でも約2千円程で用意できます。

シンプルな内容ならもっと保険料を抑えることも可能なので、若い方は手軽なシンプルな商品を選ぶと、貯蓄に集中できますね。

40歳後半以降になると『死亡』への保障額を落とし、ちょっとした医療特約を付ける商品も考慮に入れるといいかもしれません。

4.今時の生命保険は

『死亡保険』の生命保険は、家族を持つそれなりの年齢になると考え始める人がほとんどのようです。

とはいえ、近年はお金の使いどころは世の中のさまざまな経済不安要素も相まって、少しづつ変化しているようです。

4-1生命保険離れ?

『教育費』『死亡』『貯蓄』『年金』と、家族を持ってから老後までこれらをすべてバックアップするには、みなさんどのような比重で家計から捻出していますか?

1990年代には生命保険に加入する件数と契約高は比例していて、ともに高い伸びを見せていました。

この時期は、世の中にお金が上手く循環していた好景気もあり『死亡保険』『貯蓄(投資)』などにお金を注ぐことが往々にしてあった時期でもありましたね。

しかし、2010年以降の近年になると、その伸びは契約件数に反比例し、売上高が下がってきています。

生命保険離れと言うより、むしろ多くの人達が保険会社の言うなりに加入するのではなく、賢い生命保険の買い方をしてきた結果とも言えそうです。

その証拠に近年の、保険の失効や解約と言う事が減って行っているという調査結果からも伺えます。

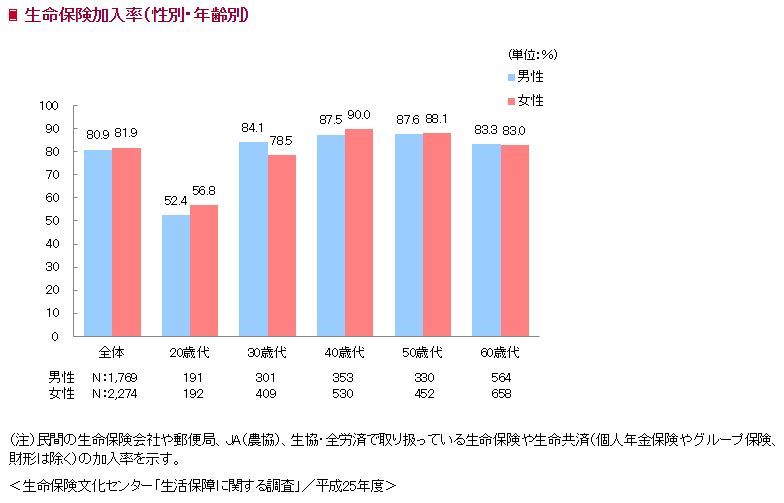

4-2死亡保険の加入率は?

財団法人生命保険文化センターの調べでは、男女ともに加入している率が80%越えと言う結果になっています。

また、世帯で加入している生命保険の件数も3.7件程となっていてその内訳は『終身保険』>『定期保険』>『個人年金保険』>『学資保険』>『養老保険』となっていました。

4-3気になる隣人の保険

保険会社の契約高の減少を先程述べましたが、普通死亡保険金と言われる保険金の平均も、やはり減少していますね。

共済や簡保などを省いた生保だけを見ても、平成15年度の3,441万円から現在の平均2,335万円と大きくダウンしています。

10世帯中、何らかの生命保険を用意している!と言うのは9世帯という結果から、皆さんの隣の家庭でも生命保険に入っていると言っていいでしょう。

「隣の芝生はよく見える」とはよく言ったもので、我が家では我慢していた大きい買い物や、家族旅行などを隣人が行くのを見ると、やりくりをどうしているのかちょっと気になりますよね。

その中には馬鹿にならない『死亡保険』の保険料があります。

年間に払う保険料の1世帯平均は

12万円から23万円以下が19.0%

11万円以下が15.9%

24万円から35万円以下も15.9%

これを見ても、近年は『死亡』生命保険にかける比重は軽くする傾向にあるようです。

5.家計に負担!終身保険はダメ?

私の知り合いの保険会社社員のお客様にこういう方がいらっしゃいました。

無理な貯蓄をしているつもりはないのに、なぜか貯蓄貧乏になっているそうです。

そのSさんのご家庭では、まだ未就学のお子様が1人と、ご夫婦で収入があるいわゆる「共働き」世帯、月収も2人合算すれば約50万円にもなります。

これだけの収入があるにもかかわらず毎月数万、預金からの持ち出し決済になっているそうです。

贅沢をしているわけでもないのに何故でしょう。

5-1安心の用意し過ぎに注意

| 項目 | 支出額 |

| 住宅ローン | 9万5000 |

| 光熱費 | 2万3000 |

| 食費・生活日用品 | 10万 |

| 通信費(ネット・携帯など) | 2万5000 |

| 教育費(幼稚園・保育園など) | 6万5000 |

| 医療費 | 6000 |

| お小遣い(夫婦2人分) | 6万円 |

| 生命保険料 | 6万円 |

| 確定拠出年金 | 2万3000 |

| 交際費・交通費・被服費・新聞・NHKなどその他 | 6万5000 |

| 合計 | 52万2000 |

この先自分たちが高齢となった時の社会的保障に不安を感じ、個人確定拠出年金(iDeCo(イデコ))を積極的に運用したり、積み立てタイプの『終身保険』で老後への貯蓄を積極的にしているそうです。

しかし貯蓄がなされていないのに、月6万円もの老後の備えを優先していては、本末転倒とも言えます。

まだお子さんも小さいご家庭なので、損失も最小限に抑えられるように、早めに知り合いのファイナンシャルプランナーに相談してみたところ、次のように家計を抑えられることが出来ました。

・光熱費―無駄な点けっ放し出しっぱなしを徹底して改善し、数千円の削減

・食費・生活日用品―共働き家庭の奥さんへの負担を、夫婦で分担協力し合い、外食費や無駄な衝動買いを減らした結果約3万円もの削減が出来ました。

・通信費(ネット・携帯など)―格安スマホへの変更や有料のネットTVの解約を実行し約3千円の軽減が出来ました。

・教育費(幼稚園・保育園など)―この項目に関しては、無理に実行することはないのですが、例えば認可保育園でも月謝の安い所に変更するか、公立幼稚園にすることでかなりの支出を抑えることが可能です。

Sさんのご家庭は2万5000円の認可保育園に入れ、4万円の軽減になりました。

・生命保険料―学資保険と、老後の資金と言う観念から解約返戻金がある割高な『終身保険』をご夫婦2人で入っていました。

しかし、低金利とかインフレのリスクを考えるとあまりおすすめできないと判断し、加入してまだ1年半程しか経過していなかったので2人の『終身保険』の『死亡』保障額を減額し月々の支払額の軽減を実行しました。

またその代わりに、貯蓄が少ない事から夫の生命保険は、医療の保障が付いた全期型定期保険を特約とし新たに備えました。

月掛の保険料も終身保険の『死亡』保障を抑える形で約半分程になたそうです。

日々の生活の上で、無駄な買い物や電気の点けっぱなし、電子レンジの多用を気に掛けるだけでも家計の負担は減らせますが、何かあった時の生命保険で家計の首を絞めない事が大切ですね。

5-2生命保険の保険料の値上がり

2017年の4月から新しく生命保険に入る商品を対象に、保険料が値上がりするというニュースが出てきました。

これは世の中の低金利と言う状況から、運用し保障する長期型(貯蓄タイプ)の終身保険が目下の対象となる予想です。

また、2020年までには『死亡保険』の『定期保険』は値下がりする方向になりそうです。

何故かと言うと、平均寿命の高齢化に伴い若年層での『死亡』リスクの低下が要因となっているようです。

5-3予定利率を知っておく

財団法人生命保険文化センターより

金融庁が出している標準金利が改定され、0.25%まで一気に引き下げられました。

保険会社がはじき出す保険料は、この標準利率を元に予定利率を決定しています。

マイナス金利となれば、当然予定利率も下げなければいけなくなり、保険料で運用して保険金の保障をしている保険会社は、保険料を高く設定しなければなりません。

これは、貯蓄終身保険や学資保険、個人年金保険に影響して来るでしょう。

6.定期死亡保険おすすめランキング

『定期死亡保険』にも、生命保険会社によって様々なタイプの商品が売られています。

その2016年から2017年のランキングを見て行きましょう。

6-1メットライフ生命 スーパー割引定期

こちらの『定期保険』の魅力は

- 保険料が最も安い保険、条件は保険会社規定の健康体(煙草を吸わない人向け)

- 更新可能年齢は80歳まで(保険料はキープしたまま)

- 事故と病気で保険金額が違う保険が多数ですが、この保険はどちらでも保険金は同じ

- 所定の身体障害状態の保険料払い込免除

6-2オリックス生命 ファインセーブ

『死亡定期保険』はシンプルな内容が一番おすすめですが、こちらはその代表的な商品となっています。

- 少額の保険金額から設定できるので保険料を抑えたい人におすすめ

- 選択しとして90歳まで更新が用意されています

- 『死亡』事由に関係なく保険金額は事故でも同じ保障

- 保険料払込の免除あり(障害状態の認定度により)

6-3オリックス生命 ブリッジ

上記の『定期保険』のネット販売タイプです。

手軽で『死亡』保障金の額も手厚い500万円から100万円刻みで、3,000万円までチョイスできます。

6-4ライフネット生命 かぞくへの保険

ネット保険の『定期保険』で保障できる金額が最も高額な商品です。

- その額は500万円から1億円で、安い保険料で安心な保障額が備えられる

若い世代の家族だけじゃなく、例えば50歳の男性が1千万円の死亡定期保険(保険年数10年)に入ると保険料は約5,000円ちょっととかなり大きな安心が用意できます。

6-5三井住友海上あいおい生命 &LIFE逓減定期保険

『定期保険』でも、無駄な保障部分を削った『逓減定期保険』です。

長く手厚い『死亡』保障を求める人に人気が高い商品のようです。

- 逓減率が選べるので、かけている保険期間のライフステージに合わせて保険金額の企画がカスタマイズできます

- 健康優良割引でさらに安くできる(ゴールド免許なども対象)

また、こちらの『定期保険』にお三大疾病特約で発症時に支払い免除を受けられます。

7.まとめ

『定期保険』は、責任が大きい世帯や自営業の方が『死亡保険』として用意するのに向いているのが分かって頂けましたでしょうか。

『死亡保険』を安い「保険料」で手厚い安心を手に入れるのなら『定期保険』と言うのが、最も適した選択とも言えます。

あくまでも任意ではあるのですが、『死亡』に多額を備えようとして、日頃の家計をひっ迫させない事が大前提とも言えます。

シンプルに『死亡保険』を備えることが、家族への最大の安心と言えるでしょう。