松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。あなたは、バイクの任意保険に加入しているでしょうか。

強制保険の自賠責保険に加入しているから大丈夫と思っていませんか?

実は、 自賠責保険には賠償の対象や補償金額の限度額があって、対象外の賠償やそれ以上の賠償金については、自己負担となってしまいます。

これから、バイクの任意保険について詳しく解説していきますので、最後までお読みください。

- 自賠責保険は必ず加入しなければいけない保険で、入っていなくて走行すると罰則や運転免許の行政処分の対象となる。

- 自賠責保険は、基本的に全ての車両に加入が義務付けられている保険で、バイクの排気量など大きさには関わりない。

- 自賠責保険は、契約者が交通事故によって相手方を死亡させたりケガをさせてしまった場合にだけしか使えない。

目次

バイクの任意保険加入の現状

驚くべき現状をあなたは、ご存じでしょうか?

日本国内で走行しているバイクの約6割もが、任意保険には加入していないと言うことです。

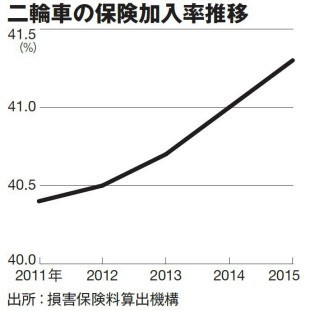

下図は、二輪車の任意保険加入率の推移です。

最近は自転車であっても、人との接触事故を起こして裁判所から高額な損害賠償の支払いを命じられています。

もし、事故を起こしたとしても相手方に支払う賠償金について十分な支払い能力があるというのであれば、任意保険に加入する必要はありません。

しかし、最近の交通事故による賠償金額については億単位になる可能性が大いにあります。

億単位の金額を支払うことが出来る方の数は非常に少ないのではないでしょうか。

バイクを運転していて、もしも交通事故を起こして相手方を死亡させたり、後遺障害の残るケガをさせると、到底自賠責保険だけでカバーできるものではありません。

バイクの任意保険の加入率

加入率についての2017年3月末のデータです。

日本全国には排気量125ccを超えるバイクが約362万台あります。

種目別の普及率 保有台数:約362万台(2017年3月末)

種目別 保台数 普及率

対人賠償責任保険 約151万台 約42%

対物賠償責任保険 約153万台 約42.6%

搭乗者傷害保険 約100万台 約27.4%

(出典:「任意自動車保険用途・車種別普及率(2017年3月末)P.58目」損害保険料算出機構)

自家用自動車の任意保険加入率は80%を超えていますので、これに対してバイクの任意保険の加入率は約半分となっています。

この背景には、バイクの事故が多いことから、損害率も高いバイク保険を保険会社や代理店が、積極的に販売していなかったこともあります。

更に、次のようなことが加入率の低さの原因として挙げられます。

- バイクの任意保険料が高いと思われていること。

- バイクの所有者が、バイクの運転者は被害者だと言う誤った認識を持っていること。

- 自分の運転技術への過信があること。

しかし、もしも、バイクで事故を起こすと強制保険の自賠責保険では、相手方への死亡・ケガなど補償は出ますが、あなたやあなたのバイクへ同乗していた方のケガへの補償やバイクの修理費用は一切ありません。

松葉 直隆

松葉 直隆

任意保険は加入しなくても違法ではない?

バイクの保険には、大きく分けて2種類があります。

松葉 直隆

それは、必ず加入していなければならない強制保険の自賠責保険と本人が任意で入る任意保険です。

バイクを運転するためには自賠責保険に加入していなければなりません。

更に、自賠責保険に入っていないバイクを運転していて事故を起こしてしまうと、賠償金は自己負担となり、次のような罰則や運転免許の行政処分対象となります。

- 罰則 1年以下の懲役または50万円以下の罰金

- 免許の点数累積点 6点

自賠責保険に加入することは、バイクの運転者にとって最低限の必要な義務と言えます。

しかし、自賠責保険にだけ入っていれば大丈夫かと言いますと、そうとは言えません。

法律に違反するわけではありませんが、任意保険にも入る必要があります。

対人賠償保険

自賠責保険では足りなかった差額を補償します。

対物賠償保険

車や物を壊したときの補償を行います。

搭乗者障害保険

同乗者が事故によって死亡したりケガを負った場合に補償します。

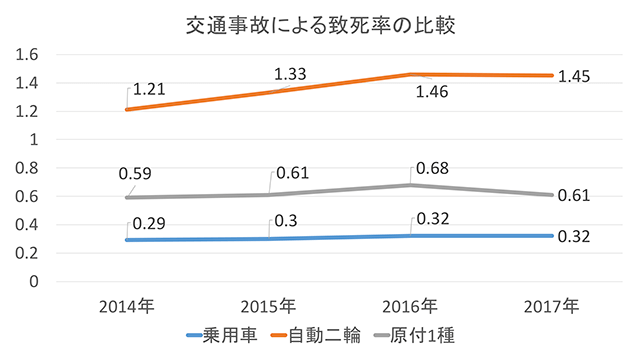

下のグラフは交通事故による致死率を比較しております。

原付を含むバイクでの死亡するリスクは乗用車と比べると3~4倍ほど高く、特に自動二輪車の致死率は突出した数値となっております。

乗用車の死亡者の方が数としては多いのですが、乗用車約6,000万台、自動二輪約530万台という保有台数の差からすると、自動二輪の死亡率が高いことがよくお分かりかと思います。

任意保険に加入していないことは違法ではありません。

しかし、自賠責保険ではまかなえない部分をバイクの任意保険は補ってくれるのです。

バイクの任意保険は、万が一の場合にはあなた自身やあなたの家族、事故の相手方を守ってくれるとても心強い保険です。

バイクの任意保険の重要性

自賠責保険は必ず加入しなければいけない保険で、入っていなくて走行すると罰則や運転免許の行政処分の対象となります。

また、250ccからのバイクは車検が通りません。

では、自賠責保険に入っていれば事故を起こしても補償されるから自賠責保険に入っていればいいのではないか、と思われるかも知れません。

現実の賠償額は大抵が億を超えている状況です。

犯罪以外に交通事故を起こそうとして起こることはありませんが、いつ誰に起こるかは分かりません。

松葉 直隆

自賠責保険だけで果たして大丈夫?

自賠責保険に入っているから大丈夫と思っている方も多くいると思いますが、先述しましたように、果たして自賠責保険だけで大丈夫なのでしょうか?

加害者となった場合の損害賠償

バイクだから賠償責任を負う必要はないと言うことではありません。

バイクを運転していて交通事故を起こし、相手を死亡させたり、後遺症を残させた場合には、多額の賠償責任を負ってしまいます。

強制保険である自賠責保険で補償される補償額は、次のように限度額が決まっています。

- 死亡: 最高3000万円まで

- 後遺障害: 最高4000万円まで

- 傷害(ケガ): 最高120万円まで

これらの賠償額の上限額を超えた場合は自己負担しなければなりません。

2000年以降に発生した交通事故のうち、バイクによる人身事故の中で高額賠償額は次の通りです。

3億8281万円:名古屋地裁

3億7886億円:大阪地裁

3億6750万円:大阪地裁

損害保険料算出機構調べ

自賠責から満額の賠償金が支払われたとしても、3億円以上の金額は自己負担で支払わなければならないのです。

更に、上記の補償内容をご覧の通り、自賠責保険には対人補償しかなく、物損については全額が自己負担となります。

物損というと、壊した物が相手方の車両や物の修理代と思っているかも知れませんが、そうではありません。

例えば、バイクの運転操作を過ってお店に突っ込んで、損害を与えた場合の損害賠償は修繕費だけではありません。

お店が休業すると、休業期間の予想売上金額や従業員さんの人件費も補償する必要があります。

松葉 直隆

任意保険の対物保険の補償額が無制限なのはそのためです。

こう考えると、任意保険には入っておくべきでしょう。

本人の治療費は?

バイクは、基本的には体がむき出しの状態で乗る乗り物です

交通事故を起こした場合には、加害者であったとしても、自分自身も死亡やケガをすることが大半です。

自賠責保険は被害者を救済することを主な目的にしている対人賠償の保険なので、自賠責保険を自分の補償には使えません。

バイクの修理費用は?

交通事故で、相手が対物保険に入っていれば、自分のバイクが壊れたり廃車する場合には、相手の過失分を差し引いた分だけ修理代が出ます。

つまり、あなたのバイクの修理代が10万円かかったとして、相手に交通事故の原因の過失割合が5割だとすると5万円を差し引いた5万円があなたに支払われると言うことです。

しかし、相手がいない自損事故やあなたに交通事故の原因が10割あったとすると、一切補償を受けることは出来ないのです。

任意保険に入っていなければ、被害者から支払いを求められれば借金をしてでも支払わなくてはならず、最近の賠償額の高額なことを考えれば、一生を棒に振ってしまうことにもなりかねません。

バイク保険の任意保険と自賠性保険との違いは?

今までの説明で、任意保険と自賠責保険の違いについて大体ご理解なさったことと思いますが、もう少し詳しく説明いたします。

原動機付き自転車というと、自転車と付いているから必要ないと思われがちですが、そうではなく、必ず加入しなければ運転することは出来ません。

自賠責保険が使えるのは対人の事故のみ!

「自賠責保険」という名前だから、保険なので全てがカバーされていると思うのは誤っています。

自賠責保険とは?

自賠責保険は、契約者が交通事故によって相手方を死亡させたりケガをさせてしまった場合にだけしか使えません。

死亡やケガというと、自分が単独で事故を起こしてケガをした場合にも使えるのではと思うわれるかも知れませんが、それは使えないのです。

自賠責保険で賠償されるのは、あくまでも契約者以外の被害者だけなのです。

そして、自賠責保険には先述しましたように上限額が決まっております。

補償されるもの、されないもの

自賠責保険と任意保険で補償されるものと、補償されないものについて具体的にご紹介します。

「対人賠償保険」:人への補償

自賠責保険は対人補償があるが、保険金には限度額がある。

任意保険は無制限を選択することができる。

「対物賠償」:他人の車や家などモノへの補償

自賠責保険では賠償されない。

任意保険の保険金は任意で無制限まで設定することが可能となっている。

「搭乗者傷害」:搭乗している人への補償

自賠責保険の補償内容にはない。

任意保険での補償は、2人乗り可のバイクのみ同乗者の補償がある。

「無保険車傷害保険」:もしもひき逃げ・当て逃げされたら

自賠責保険の補償内容にはない。

任意保険ではひき逃げで大けがをした場合や、相手が保険に入っていない場合にも使える。

「自損事故保険」:単独で事故を起こして大けがをした場合

自賠責保険の補償内容にはない。

任意保険には、入院、通院のほか死亡保険金も支払われる。

「人身傷害補償保険」:過失を問わずにすぐに補償

自賠責保険の補償内容にはない。

任意保険は、過失割合などの示談交渉を待たずにすぐに保険金を受け取れる。

松葉 直隆

大けがを負うリスクが高いバイカー

体がむき出しの状態で運転するバイクは、交通事故が起こると、自動車のようにエアバッグが付いているわけではなく、車体が身を守ってはくれません。

むしろ、事故の衝撃で車体の下敷きとなって大けがや、悪くすれば死亡してしまう場合もあります。

松葉 直隆

そのようなことが起こった場合には、次のような任意保険による補償が必要と考えられます。

- 人身傷害補償保険

- 搭乗者傷害保険

- 自損事故保険

バイクに安心して乗るための基本は、自賠責保険と任意保険に加入していることだと言えます。

任意のバイク保険の補償内容は?

任意のバイク保険に入るとすると、どのような補償内容があるのかみていきましょう。

相手方に対する補償

任意保険であるバイク保険の補償で最初に挙げられるのは、交通事故の相手方に対する補償です。

任意保険の「対人賠償保険」では、バイクを運転していて起きた事故によって相手が死亡したり、ケガを負わせてしまった場合に、支払わなければならない損害賠償額が、自賠責保険の限度額を超える賠償額について補償されます。

「対人」ですから加入者本人の死亡やケガへの補償はありません。

「対物賠償保険」は、バイクを運転して起きた事故によって他人の車や建物などの物に損害を与えてしまった際に補償されます。

自賠責保険には、対物補償がありませんので、任意保険に入っていなければ、全額を自分で負担しなければなりません。

運転者と同乗者への補償

搭乗者傷害保険とは?

「搭乗者傷害保険」はバイクを運転していた人や同乗していた人が死亡したり、ケガを負ったりした際に保険金が支払われます。

「自損事故保険」は、単独で事故を起こしてしまったときに補償してくれます。

交通事故は必ず相手がいると言うわけではありません。

自損事故保険とは?

「自損事故保険」は、このようなケースにおいて発生した場合に、保険金が運転者・同乗者の死亡やケガに対して支払われます。

交通事故は加害者になるばかりでなく、自分が被害者になってしまうこともあります。

その際、相手が対人賠償保険に加入していなかったり、入っていても加入条件に違反していたり、低い限度額を設定している場合があります。

そうすると、相手からの補償が十分に受けられないことがあります。

「無保険車傷害保険」は、このような場合に保険金が支払われることがあります。

松葉 直隆

先述しました「対人賠償保険」は他人に対する補償です。

自分のバイクに対する補償

自分のバイクに対する補償としては、「車両保険」が挙げられます。

バイクが交通事故に遭うと、バイクが壊れるケースは多く、全損という場合も考えられます。

「車両保険」はそのような際にも修理代などが支払われます。

保険料の高さは特約でカバー

現在販売されているバイク保険の商品はそれほど高いとはいえません。

例えば、通販型の自動車保険について次のような場合として試算してみます。

新規加入が30歳で対人、対物無制限、人身傷害3000万円、車両保険無し

松葉 直隆

としますと、保険料は年間で4万円となり、車両保険80万円を付加するとして年間6万円の保険料です。

月平均の保険料は3,300〜5,000円程度となります。

バイクの任意保険は掛捨てです。

人によっては、交通事故が起きなければ、掛け捨てだとお金を捨てていることと同じではないかと考えている方もおります。

しかし、万が一の時にありがたいのが保険なのです。

松葉 直隆

ただし、それでもバイクの任意保険は高いと思っているあなたに、自動車を持っていて任意保険に入っているのであれば、次のような特約をつけることでカバーできることをご紹介します。

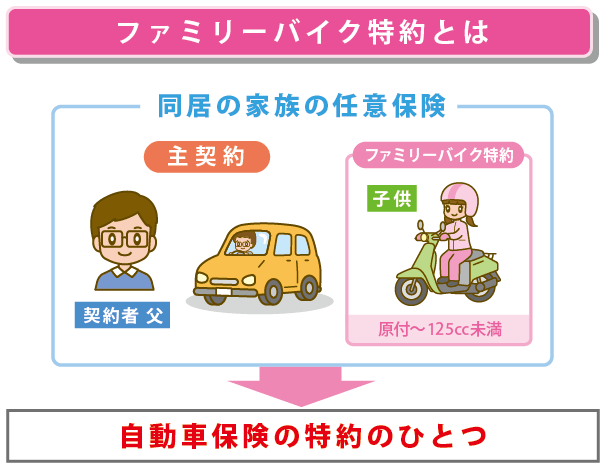

ファミリーバイク特約

自動車保険の商品の中には、「ファミリーバイク特約」を付加できる商品があります。

ファミリーバイク特約とは?

「ファミリーバイク特約」は、この特約を自分または同居家族が加入している自動車保険へプラスすると、バイクについても保障対象にすることができます。

ただし、加入条件として次の2点に該当することが必要です。

-

-

- 任意の自動車保険にバイク運転者本人か、同居の家族が入っていること

- 125cc以下の排気量のバイクであること

-

自動車保険へファミリーバイク特約の付加は、これらの条件を満たしていればできます。

ファミリーバイク特約のメリット

ファミリーバイク特約のメリットとして、保険料を安く抑えられることが挙げられます。

保険料については、単独でバイク保険に加入すると年間約30,000円前後かかります。

しかし、ファミリーバイク特約の保険料は年間約10,000円程度が多くなっています。

もしも、対象のバイクで事故を起こしてもノーカウント事故となることが多いことから、自動車保険の等級には影響を与えません。

また、ファミリーバイク特約では、運転者に年齢条件を付けている自動車保険でも全年齢が対象となります。

そして、契約するバイクに台数制限はありませんので、バイクを借りて乗っていたとしても補償を受けることができます。

ファミリーバイク特約のデメリット

ファミリーバイク特約の方が、すべてのケースで保険料が安くなるというわけではありません。

人身傷害補償を付ける場合などが、バイク保険の方が安いこととして挙げられます。

また、通算するとバイク保険の方が、同じバイクを長く乗り続ける場合も保険料を抑えられることがあります。

新車で購入する場合や手厚い補償内容にしたい場合などは、よく比較検討してみることが大切なことです。

ファミリーバイク特約はあくまでも特約と言うことです。

本体である自動車保険の解約によってバイクへの補償もなくなる点と、特約の対象は125cc以下のバイクであるという点には注意してください。

バイク保険の選び方・ポイント

バイク保険を選ぶ際のポイントはどのようなことがあるのか、みていきましょう。

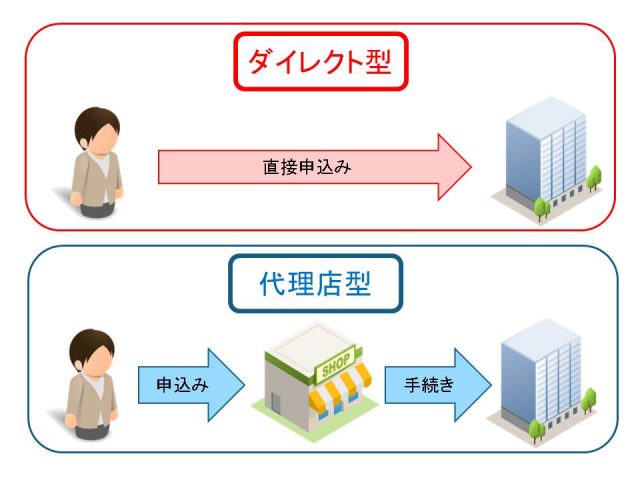

代理店型とダイレクト型との違い

バイク保険に加入する方法には、大きく分けると2通りの加入方法があって、それは代理店型・ダイレクト型です。

代理店型の形式は、バイク保険の加入をバイク販売店・保険代理店などで加入する方法です。

対面式で、加入申し込みを担当者を通じて行います。

そのため、保険料への反映が代理店に対する中間コストがあります。

ダイレクト型は、バイク保険への加入を電話やインターネットなどを通じて行う形式となります。

特徴は、代理店型と違って保険会社が加入希望者と直接やり取りを行うため、中間コストが発生しない点といえます。

特約やサービスを比較

バイクの任意保険を取扱っている保険会社は多数あります。

バイク保険の加入をどの保険会社にするのか迷った際の一つの方法として、保険会社の特約やサービスを比較してみることです。

実は保険会社によってロードサービスの内容は大きく異なります。

まず気にしていただきたいことは、保険会社ごとサービス内容の差でガス欠時のガソリン代の負担についてです。

松葉 直隆

どのような場合にガソリン代が無料になるのか、保険に加入する際には確認しておきましょう。

また、保険会社によって、レッカー移動サービスを保険会社の指定する修理工場まで無料で利用できる距離が決められている場合もあります。

松葉 直隆

このほか、特に遠出することが多い方は、保険会社によっては、交通事故に遭った際の宿泊費、移動交通費サポートについてのサービス自体を行っていないところもあります。

保険会社に宿泊費、移動交通費サポートがあるのか確かめておきましょう。

また、サービスの対象についても確認しておいて下さい。

サービスの対象が継続加入者のみというような場合があります。

複数の見積もりを比較する

保険会社のバイク保険の販売商品の中には、リスク分散型の保険を販売しているところもあります。

リスク分散型の保険とは?

リスク分散型の保険とは、保険料を免許の色や走行距離、使用目的、性別などの項目によって事故リスクを判断し算出するという形式です。

ただし、リスク分散型の保険がすべての人の保険料が安くなると言うわけではありません。

サイトの一括見積もりを活用したり、保険代理店で複数社の見積もりを作成してもらって、比較検討することをおすすめします。

バイク保険の保険料の相場は?

最後にバイク保険の保険料の相場について解説します。

排気量によって保険料は変わる

任意のバイク保険の保険料は、自賠責保険が保険料がほぼ一律であるのとは違い、契約内容とバイクの排気量によって変わります。

あくまでも目安ですが、例えば保険に新規に加入するとして、対人賠償・対物賠償:無制限、搭乗者傷害:200万円で、ゴールド免許所持者が日常的に契約車両を使用している場合の年間の保険料は、次のようになります。

-

-

- 原付バイクを含む125cc以下の場合は、約28,000円から約74,000円

- 125ccを超え250cc以下の場合は、約43,000円から約133,000円

- 250ccを超えるものの場合は、約43,000円から約133,000円

-

保険料が保険会社によっては、同じ排気量でも異なることもあります。

詳しくは、選択する保険会社に問い合わせをして確認を行ってください。

年齢を限定すると保険料は安くなる

「年齢」も保険料を左右する要素として挙げられます。

年齢を問わず補償する設定としての保険料を、先ほどの例では紹介しました。

保険会社によっては、保険料を安くするために補償範囲を搭乗者の年齢を一定の年代で区切り、限定するプランがあります。

松葉 直隆

そのため、保険料の設定の傾向として、運転者が若くても補償する年齢不問のタイプは割高と言えます。

もしバイクには一定の年齢以上の人しか乗らない場合は、同じ補償内容でも年齢制限のあるプランにした方が、バイク保険への加入が安くできます。

注意していただきたいことは、例えば20歳以上を補償するプランに加入したバイクを18歳の人が運転して事故を起こした場合、その事故は補償対象外となってしまうことです。

バイクの任意保険には車両保険以外は加入を

バイクの任意保険の必要性について説明してきましたが、確かにバイクの任意保険で車両保険まで入れてしまうとかなりの金額となってしまいます。

松葉 直隆

車両保険は抜いてもいいかもしれません。

しかし、任意保険には万が一の事故やそれに伴うトラブルなどに備える意味でも加入すべきです。

バイクは自動車のように、自分の体を保護しているわけではありません。

もしも交通事故が起こった場合に、自分に過失がなくても相手方が無保険者だったりしてしまうと、最悪の場合、治療費の支払いが自分にかかってきます。

ちなみに一般的なサラリーマンが給料と退職金を合わせて一生涯に稼ぐ金額は2億7千万円と言われています。

最近の賠償額は、億を億を超えることが珍しくありません。

これでは、例え補償が自賠責保険からあったとしても、一生涯かけても返しきれることではありません。

任意保険が役立つのは、そんな最悪の場合のときや、万が一こちら側が加害者側になったときです。

まとめ

バイクを運転するなら任意保険に入っておくべきであることについて詳しく解説してきましたが、バイクの任意保険の重要性とその理由がご理解いただけたでしょうか。

世の中お金だけが全てではありませんが、解決するのにお金でしかできないこともあって、その場合にはほとんどが非常に高額な事案なのです。

加害者の義務として言えることは、全力で被害者のケアをお金と誠意を一つにして行うことです。

松葉 直隆

任意保険に加入しない選択肢は、被害者や加害者の人生を考えればあり得ないことです。

今一度、バイク保険の重要性を認識しましょう。