普段の生活に欠かせない医療保険制度。この医療保険制度については、新聞やニュースなどでも取り上げられますが、その中身を深く理解できているかについては、疑問が残る所です。

普段意識しないと利用できない制度ではありませんが、理解を深めることでのメリットも沢山あります。

医療保険制度の仕組みを知ることで、不足している内容も分かり、生命保険商品との併用も可能になります。

誰もが利用している制度であるからこそ、改めてその内容に関しての理解を深めていきましょう。知らないと損をすることもあるので、今回その基礎的なことを理解しておきましょう。

目次

1:医療保険制度の基本的な仕組みを理解しよう

最初に「医療保険制度」という事柄について、その基礎的な事項を整理(おさらい)していきましょう。

医療保険制度の基本は「相互扶助の精神」を基盤として(もと)としています。

私たちは病気やけがをした時には、無条件で医療機関を受診します。その際に、窓口で保険証を見せたら、医療機関で治療した全額ではなく何割かの負担での支払となります。これは、誰もが知っていることです。これこそが、医療保険制度そのものです。

これは、長期入院や高額な医療費が被保険者の負担を軽減する制度です。普段、意識することなく利用している制度といえます。この様に無意識で利用している制度と意識的な制度があることをまずは理解していきましょう。

無意識な制度とは強制加入の『公的医療保険』と、意識的に(任意で)加入する『民間医療保険』の2つの制度があります。

ただし、基本的に「医療保険制度」について整理していくと言えば強制的に加入する『公的医療保険』のことだと考えて良いでしょう。

厚生労働省の『我が国の医療保険について』には、国民皆保険制度(国民健康保険)の意義=『国民の安全で安心な暮らしを保証しておくこと』と定義されています。

| 国民皆保険の特徴 | |

| 1 | 国民の全員を公的医療保険で保障 |

| 2 | 医療機関を自由に選べる(フリーアクセス) |

| 3 | 安い医療費で高度な医療 |

| 4 | 車内保険方式を基本とし、維持するための公費を投入 |

上記の様な特徴を持っているということを理解しておきましょう。

これが、基本中の基本といえます。

2:公的医療保険制度(国民皆保険制度)の特徴と課題

では、もっと「公的医療保険制度(国民皆保険制度)」についての理解を深めていきましょう。まずは、その特徴からです。

【国民皆保険の特徴】

特徴①|国民の全員を公的医療保険で保障

特徴②|医療機関を自由に選べる(フリーアクセス)

特徴③|安い医療費で高度な医療

特徴④|車内保険方式を基本とし、維持するための公費を投入

を踏まえて理解することがポイントとなります。

2-1:公的医療保険制度の仕組みを理解する

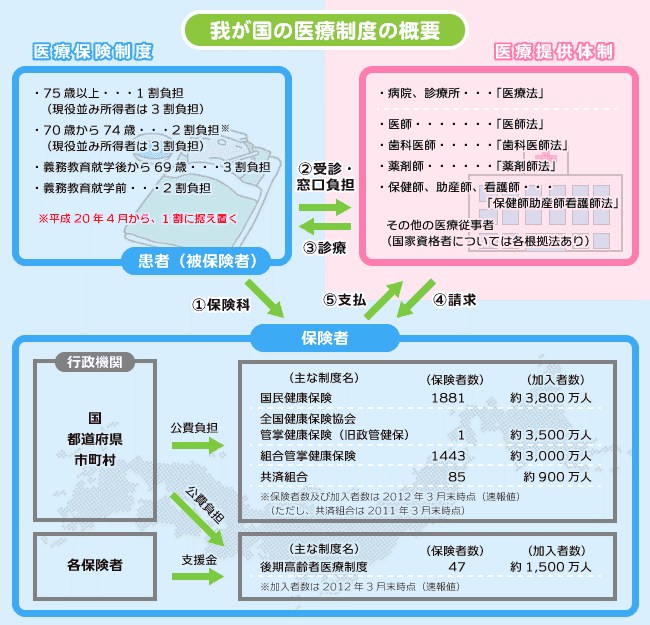

既にご紹介している通り、我が国の「公的医療保険制度」については、国民の誰もが加入しなければなりません。【厚生労働省「我が国の医療保険について】では、その仕組みを以下の図で紹介しています。

上の図の様にその仕組みを明確にはしていますが、我々一般人には難しい物です。

そこで、もう少しかみ砕いてここでご紹介していきます。

| 制度 | 被保険者 | 給付事由 | 自己負担 |

| 健康保険 | 会社員 | 業務外の病気やケガ | 3割 70歳以上75歳未満の方は2割負担 所得上位者は3割負担 |

| 船員保険 | 船員 | 業務上、業務外の病気やケガ | |

| 共済組合 | 公務員 私学教職員 |

病気やケガ | |

| 国民健康保険 | 自営業など | ||

| 老人保険 | 75歳以上の方 65歳以上で一定の障害程度にある方 |

図を見て頂ければご理解いただける通り、保険者ごとに加入できる制度の違いや「自己負担額」が異なります。

自己負担とは、いわゆる「医療機関の窓口」で支払う金額のことで、それぞれに負担割合が異なります。実際に治療等に生じた医療費の全額ではなく、それぞれが負担する割合が決まっているので図の通りの割合を負担することになります。

では、その差額はどうなるのでしょうか?それは、税金で賄われています。

ニュースなどでも負担割合の見直しなどのテーマを国会で話し合っているのを見たことがあると思いますが、この負担割合についての増減については討議されているのです。

割合が1割増えれば当然、国の予算への影響度合いが変わってきます。現在では、少子高齢化とされている中でこの割合増は今後も活発に議論されるテーマといます。

つまり、数年後には私たちの日常での負担割合が増加する可能性が非常に高いということです。だからこそ、こうしたテーマは他人事ではなく興味をもって確認しておいた方がよいでしょう。また、高齢者の場合には収入とのバランスを考慮しても医療費をできるだけ抑える工夫(健康への配慮)をできるだけ行った方がよいでしょう。

では、改めて図をみてください。

こうした区分がある公的保険ですが、当然ながら取り決め(ルール)が存在します。健康保険や、共済組合などの「職域保険」については、勤務先の職場を通じて加入することが前提となります。

基本的には、入社手続きの1つとして対応されることが多く、加入日は「入社日」となることが基本です。

また、加入手続きを会社で行ってくれるため、加入漏れが発生しにくいといわれています。これとは逆に、国民健康保険や後期高齢者医療制度などの「地域保健」は、自分が住んでいるエリアの市区町村の窓口で「自分で」手続きをしなければいけません。

当然ですが、手続き漏れを起こしやすくなります。また、職域保険の場合には、被保険者の家族は扶養家族(被扶養者)となりますが、地域保険には被扶養者という属性がなく、それぞれの個々人が別々で被保険者となります。

このような違いから、職域保険では扶養家族となり健康保健書が自動で発行された家族の加入手続きを忘れる事もあります。くれぐれも注意しないといけないのは、手続きがされていないと医療費の負担は10割になるということです。この差はとても大きいので、くれぐれも注意しましょう。

また、会社員をやめ自営業を開始する場合にも届出が必要です。引っ越しした場合なども同じで、手続きは随所で発生します。国民健康保険への加入については、加入日から14日以内に手続きをすることなどと取り決められていますので、手順や期限をきちんと確認しておくことが必要です。

(補足:注意しよう。「リストラ」の場合)

特に注意していただきたいのが、「リストラ」になった場合です。

リストラや退職など、不測の事態で社会保険を脱退した場合には、収入面での不安もあり加入を先延ばしにする人が多いのが現状です。しかし、加入は義務です。くれぐれも、手続きをしないではなく「する」という方法を選択してください。

3:合わせて理解しよう。平成27年度の法改正

こうした制度は、ある程度のサイクルで見直し、つまり法改正をすることがあります。

平成27年にも大きな法改正が実施されています。この法改正については、当時、新聞やテレビでも紹介されていますが、勘違いしてしまって改定前の内容を覚えていたということも少なくありません。そこで、ここで平成27年の改正内容を少し見ておきましょう。

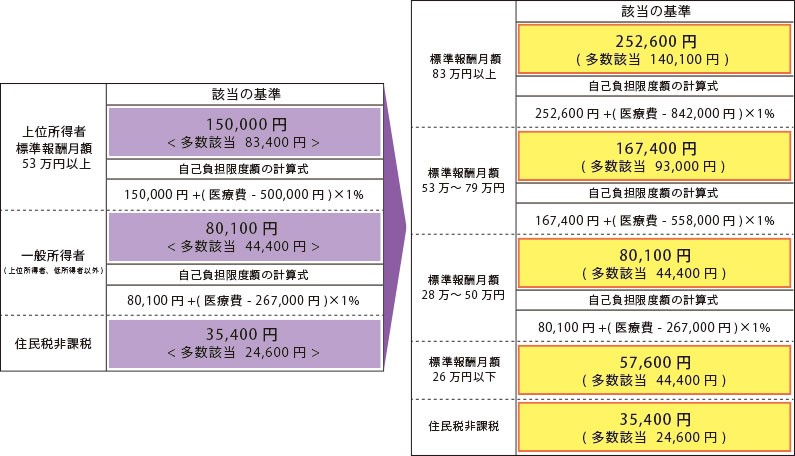

最も大きな変更は「高額医療費」についての改訂です。これは、とても大きな変更であるとされています。平成27年度の変更点として主な変更点としては、この高額療養費の自己負担限度額の変更となり70 歳未満の所得区分が3区分から5区分に細分化されたこと、そしてその他にもいくつかの変更点がありますので、ここからご紹介していきましょう。

★平成27年の変更点①:70 歳未満の所得区分の変更とは

所得区分が見直しされています。変更前と後を比べてみておきましょう。

<<平成26年12月診療分まで>>

| 所得区分 | 自己負担限度額 | 多数該当 |

| 1.区分A (標準報酬月額53万円以上の方) |

15万円+(総医療費-50万円)×1% | 8万3,400円 |

| 2.区分B (区分Aおよび区分C以外の方) |

8万100円+(総医療費-26万7,000円)×1% | 4万4,400円 |

| 3.区分C(低所得者) (被保険者が市区町村民税の非課税者等) |

3万5,400円 | 2万4,600円 |

<<平成27年1月診療分より>>

| 所得区分 | 自己負担限度額 | 多数該当 |

| 1.区分ア (標準報酬月額83万円以上の方) |

25万2,600円+(総医療費-84万2,000円)×1% | 14万100円 |

| 2.区分イ (標準報酬月額53万~79万円の方) |

16万7,400円+(総医療費-55万8,000円)×1% | 9万3,000円 |

| 3.区分ウ (標準報酬月額28万~50万円の方) |

8万100円+(総医療費-26万7,000円)×1% | 4万4,400円 |

| 4.区分エ (標準報酬月額26万円以下の方) |

5万7,600円 | 4万4,400円 |

| 5.区分オ(低所得者) (被保険者が市区町村民税の非課税者等) |

3万5,400円 | 2万4,600円 |

これだけを見ても??と思う方が多いと思います。

もう少し補足させていただきます。そもそも、高額療養費制度とは医療費が高額になった場合に、一定の自己負担額を超えた部分が払い戻される制度です。

今回の法改正の結果として負担が増える場合と減る場合があります。

改めて、変更箇所を整理していきましょう。

<<70歳未満の人>>

・年収約770万以上(標準報酬月額53万円以上)の人は自己負担額が増える。

・年収約370万円未満(標準報酬月額26万円未満)の人は負担が減る。

となり、年収が約370万円未満の方は負担が減りますので、問題ありませんが、逆に現在上位所得者に当たる年収約770万以上の人については負担が増えることになります。

では、増えた場合の影響とはどの程度になるのでしょうか。年収の目安で想定して試算してみましょう。

【年収が約770万円以上の方】

・年収1,160万円以上 → 1ヶ月の自己負担額が約102,000円増

・年収約770万円~約1,160万円 → 1ヶ月の自己負担額が約17,400円増

1か月での費用増としてもこの金額になりますので、治療が長期化する病気の場合にはその負担額増はとても大きな金額になります。既に、こうした想定が出来る為、医療保険の保障を手厚くするなどの方法を考えておくのも対策の1つです。

【年収が約370万円未満の方】

では、反対に負担が減る場合も見てみましょう。

・年収約370万円未満(住民税課税者) → 1ヶ月の自己負担額が約22,500円減

詳しくは以下の表のようになります。左側は現段階の高額療養費制度で、右側が改正後の高額療養費制度の表になります。

このように今まで3区分だったのが、5区分に変更されます。特に標準報酬月額83万円以上の人の負担が大きくなることがわかります。

★(参考) 高額療養費制度で注意する点

・差額ベッド代、食事代、保険外の負担分は対象とはならない。

・70歳以上の方の負担に変更はない。

※平成27年度での高額療養費制度の改正により、平成27年度1月から使用する限度額適用証の区分表記が変更となり27年1月をまたぐ申請の場合は認定証が2枚となり、有効期間が12月31日までの分と1月1日からの分を使い分ける必要があるとされています。

では、実際にはどの位の金額になるかも試算してみましょう。

(想定)

・1ヶ月の総医療費:100万円

・標準報酬月額:32万円

・窓口負担割合:3割 の場合

【限度額適用証を提示しない場合】

一旦300,000円(3割)を医療機関の窓口で支払い、後日高額療養費申請により212,570円の払い戻しを受けます。

【限度額適用認定証を提示した場合】

窓口で自己負担額 87,430円 を支払います。

自己負担限度額 ⇒ 80,100円 + (1,000,000 – 367,000円) × 1% = 87,430円

この様に、支払いをする負担額に大きな差が出てきます。

この制度を知っていると知らないとでは、大きな差が出てくることをご理解頂けると思います。こうした制度だからこそ、ポイントを押さえて活用して頂きたいと思います。

高額療養費制度を最大限に活用するポイント

活用ポイント①:月をまたがず入院する

この高度療養費制度は、月の初めから終わりまでの医療費が高額になった場合が対象となります。「○日に入院できるか」と聞かれた際には入院期間を確認してから決める方が良いでしょう。

活用ポイント②:「限度額適用認定証」を用意しておく

70歳未満の方で入院や手術、抗がん剤の治療などで高額な医療費がかかると想定した際には治療を受ける前に「限度額適用認定証」を発行してもらうと良いでしょう。限度額適用認定証と保険証を医療機関の窓口に提示することで、1ヶ月分の医療費を支払う際、自己負担限度額までで済みます。

平成27年の変更点①:紹介状がない場合は定額負担で料金が上がる

平成27年の改正で紹介状を持たずに診察を受けた場合には5,000円以上の定額料金を支払わなければいけませんでした。今後、この定額負担の金額が5,000円から1万円程度になる予定だとされています。

平成27年の変更点②:入院時の食事代

医療保険制度の改正前は一般所得者で1食260円でしたが、2016年以降からは1食360円に引き上げとなります。そして、2018年には1食460円と、段階的な食事代の引き上げが予定されています。

平成27年の変更点③:各都道府県の保険料率が上がる

医療保険制度の改正によって保険料負担がアップします。

| 都道府県単位保険料率 | |||||

| 平成25年 | 平成27年 | 平成25年 | 平成27年 | ||

| 北海道 | 10.12% | 10.14% | 滋賀県 | 9.97% | 9.94% |

| 青森県 | 10.00% | 9.98% | 京都府 | 9.98% | 10.02% |

| 岩手県 | 9.93% | 9.97% | 大阪府 | 10.06% | 10.04% |

| 宮城県 | 10.01% | 9.96% | 兵庫県 | 10.00% | 10.04% |

| 秋田県 | 10.02% | 10.06% | 奈良県 | 10.02% | 9.98% |

| 山形県 | 9.96% | 9.97% | 和歌山県 | 10.02% | 9.97% |

| 福島県 | 9.96% | 9.92% | 鳥取県 | 9.98% | 9.96% |

| 茨城県 | 9.93% | 9.92% | 島根県 | 10.00% | 10.06% |

| 栃木県 | 9.95% | 9.95% | 岡山県 | 10.06% | 10.09% |

| 群馬県 | 9.95% | 9.92% | 広島県 | 10.03% | 10.03% |

| 埼玉県 | 9.94% | 9.93% | 山口県 | 10.03% | 10.10% |

| 千葉県 | 9.93% | 9.97% | 徳島県 | 10.08% | 10.10% |

| 東京都 | 9.97% | 9.97% | 香川県 | 10.09% | 10.11% |

| 神奈川県 | 9.98% | 9.98% | 愛媛県 | 10.03% | 10.03% |

| 新潟県 | 9.90% | 9.86% | 高知県 | 10.04% | 10.05% |

| 富山県 | 9.93% | 9.91% | 福岡県 | 10.12% | 10.09% |

| 石川県 | 10.03% | 9.99% | 佐賀県 | 10.16% | 10.21% |

| 福井県 | 10.02% | 9.93% | 長崎県 | 10.06% | 10.07% |

| 山梨県 | 9.94% | 9.96% | 熊本県 | 10.07% | 10.09% |

| 長野県 | 9.85% | 9.91% | 大分県 | 10.08% | 10.03% |

| 岐阜県 | 9.99% | 9.98% | 宮崎県 | 10.01% | 9.98% |

| 静岡県 | 9.92% | 9.92% | 鹿児島県 | 10.03% | 10.02% |

| 愛知県 | 9.97% | 9.97% | 沖縄県 | 10.03% | 9.96% |

| 三重県 | 9.94% | 9.94% | |||

給付水準を調整するしくみ『保険料水準固定方式』が導入され、平成29年9月に18.3%で固定されるまで毎年9月に0.354%づつ段階的に引き上げられます。

| 適用期間 | 厚生年金保険料率 | |

| 一般 | 船員・坑内員 | |

| 平成25年9月分から平成26年8月分まで | 17.120% | 17.440% |

| 平成26年9月分から平成27年8月分まで | 17.474% | 17.688% |

| 平成27年9月分から平成28年8月分まで | 17.828% | 17.936% |

| 平成28年9月分から平成29年8月分まで | 18.182% | 18.184% |

| 平成29年9月分以降 | 18.300% | |

この様に、法改正では各ご家庭に大きな影響を与える変更が生じることが少なくありません。

常に、法改正を想定して準備をしておくということは普通のご家庭では難しいことですが、日々の新聞やニュース等で情報を集めておくにこしたことはありません。

また、法改正により改善される点も多数ありますが、少子高齢化が進む我が国おいては、国の予算の中でも医療費の負担というテーマは常に論議されるテーマです。国そのものの在り方が変わらない限り、今の医療制度は見直しを重ねて運営されていくため、情報の収集や活用の仕方については常にアンテナを張っておく必要があります。

4:医療保険制度の理解を深めよう

ここまでの内容が公的医療保険制度のあらまし(概要)になります。その中で、理解しておきたい事項をもう少し補足して説明していきます。

4-1:医療保険制度の体系

| 制度 | 被保険者 | 保険者 | 給付事由 | ||

| 医 療 保 険 |

健康保険 | 一般 | 健康保険の適用事業所で働くサラリーマン・OL(民間会社の勤労者) | 全国健康保険協会、健康保険組合 | 業務外の病気・けが、出産、死亡 |

| 法第3条第2項の規定による被保険者 | 健康保険の適用事業所に臨時に使用される人や季節的事業に従事する人等(一定期間をこえて使用される人を除く) | 全国健康保険協会 | |||

| 船員保険 (疾病部門) |

船員として船舶所有者に使用される人 | 全国健康保険協会 | |||

| 共済組合 (短期給付) |

国家公務員、地方公務員、私学の教職員 | 各種共済組合 | 病気・けが、出産、死亡 | ||

| 国民健康保険 | 健康保険・船員保険・共済組合等に加入している勤労者以外の一般住民 | 市(区)町村 | |||

| 退 職 者 医 療 |

国民健康保険 | 厚生年金保険など被用者年金に一定期間加入し、老齢年金給付を受けている65歳未満等の人 | 市(区)町村 | 病気・けが | |

| 高 齢 者 医 療 |

後期高齢者医療制度 | 75歳以上の方および65歳~74歳で一定の障害の状態にあることにつき後期高齢者医療広域連合の認定を受けた人 | 後期高齢者医療広域連合 | 病気・けが | |

すでにご紹介している表と同じですが、改めて、図として整理していきましょう。

これは、厚生労働省により定義されている内容であり、「医療保険制度 体系図」などのキーワードで検索して頂くと簡単に検索が可能な図です。

また、法律で決まっている内容であるため、様々なサイトに掲載されている内容は同一になります。

4-2:健康保険と国民健康保険

ご紹介している図の中にある「健康保険」「国民健康保険」という区分について、少し補足しておきます。

転職などをする際に気になる1つの要素が、この保険の区分になる方が多くなります。この時に比較されるのが「健康保険」「国民健康保険」のどちらになるか。この2つですが、図を見てお分かり頂ける通り、どちらも加入している人がケガや病気などになった場合に生じる医療費について自己負担額を軽減することができる制度です。この制度についての中身には差はなく、違いがあるのは納付方法や保険料の部分です。

そもそも、「国民健康保険」は個人事業主や無職の方など、「社会保険制度」に加入していない人が対象となり自賠責保険や労災保険のように強制的(加入が義務)に加入する仕組みです。

こうした制度があるからこそ、日本国民は医療費に関する軽減処置が自動で受けられるとされ、運営主体は各自治体です。これと比較して、社会保険制度は企業で働く正規社員や、正社員と比べ3/4以上勤務している労働者が対象となり企業が提携している協会けんぽや各社会保険組合が運営する仕組みとなります。

よく比較されるこの2つの制度ですが、実際には医療費を負担されるという内容としては同じです。しかし、毎月支払う保険料に差があり年収によっても保険料の支払い額に開きを生じさせます。結論として言えば、扶養家族が多い場合には「社会保険制度」の方がメリットがあるとされています。

これは、国民健康保険の場合には、世帯での保険加入者により支払う保険料を計算するというのに比べ、社会保険の場合には社会保険に加入している人の年齢や収入での計算のみとなり扶養している人数は関係がないためです。保険という仕組みに加入していることには違いがありませんが、家計の負担という部分での差は大きくなる可能性があります。

5:生命保険商品との違い

では、生命保険商品と公的保険についての違いとは何でしょうか?この2つもよく比較される内容になりますので、理解しておくにこしたことはありません。

5-1:民間の医療保険の仕組みと特徴

そもそも、「運営母体が違う」というのが大きな相違点でしょう。国が運営している社会保険と民間の企業が運営している生命保険商品。民間の企業とは、いわゆる保険会社のことです。

この2つの違い、そして、「義務か任意か」の違いが大きな違いとなります。

すでに、繰り返しご紹介している通り、社会保険については、何かしらの保険に加入するというこが日本国民の義務、つまり「強制」です。それに比べて民間企業(保険会社)が運営する生命保険商品への加入は「任意」つまり自由です。この違いが根本的な違いといえます。

生命保険商品の場合には、加入していること、加入している保険商品の内容に応じて保険料が異なりますが、これを支払っていることで初めて保障を受けることが可能になります。また、公的医療保険制度とは異なり、自分が望む保障を受けることも可能です。

つまり、無駄だ、必要ないと判断した保障は受けず、自分や家族にとって必要だと思う保障内容に絞り込んで備えることができる特徴を持ちます。また、収入などではなく受けたい保障内容に応じて保険料が変わりますので、保障を高くすればするだけ収入には関係なく負担額が増えていくことになります。

5-2:公的医療保険制度があれば民間の医療保険は不要?

よく論議の的になるのが、「公的医療保険制度があれば民間の医療保険は不要?」のテーマです。

確かに、現在のわが国の制度では公的医療保険制度の仕組みはしっかりしていることもあり、「不要」とみる人も多いのは事実です。最終的に、必要かを決めるのは各個々人の判断となりますが、一般的に論議されるテーマから参考になる部分を抜粋してご紹介しておきます。

“民間の医療保険制度が不要であれば、そもそも商品が販売されることはない。”

と唱える人もいます。確かに、民間の医療保険制度にニーズがなければ商品化されることもリニューアルを繰り返して販売されることもありません。契約する人、つまり、必要だと考える人がいるからこそ、保険商品が販売され保険会社が運営できているのです。

すでにご紹介している通り、公的医療保険制度ではカバーできない部分を補ってくれるのが民間の医療保険商品です。公的医療保険制度では、医療費の3割を負担するだけで済みますが長期的な療養を行うと3割の負担でも家計には大きな打撃を与えることになります。

また、先進医療と呼ばれる最先端の治療を受けた場合は、公的医療保険制度の対象外となり全額を負担する必要性があります。先進医療を受ける場合には、その医療費(治療費)が多額になることに驚かされます。先進医療を受ける場合には、どうしても長期的な治療となることが多く、かつ、かかる医療費も比較的高額なため家計における負担は大きなものになるといえます。

こうした時に役に立つのが「民間の医療保険」制度になります。ただし、すでにご紹介している通り拘ればこだわるだけ保険料は高くなります。備えとして準備するとしても、途中で支払いが滞るような金額にはならないようにしておきましょう。

備えですので、家計の負担や病気のリスクをよく考えて準備することが必要です。

5-3:民間の医療保険の加入に適した人とそうでない人

では、観点を変えてもう少し民間の医療保険についてみていきましょう。

「医療保険に加入すべき人」とはどんな人かということです。

まず、挙げられるのは「国民健康保険の加入者」とされています。

国民健康保険では健康保険ほど手厚い保障を受けられません。怪我・病気などによる入院をする際、その間の収入は減少または止まることになり、その上、治療や入院費を工面する必要性が出てきます。その部分の不安を取り除くために国民健康保険へ加入している方は民間の医療保険を活用するとよいでしょう。

そして、「貯金が苦手な人」にも民間の医療保険への加入は良い方法と言われています。

ご紹介している通り、治療を受ける際には何らかの費用を支払うことになります。その際、ある程度の貯蓄があれば支払いに困ることはありませんが、貯金がないと支払い方法がなくなってしまいます。こうした際の備えとして民間の医療保険に加入しておき、いざの際には解約をするなどの方法を選択することも可能になります。

逆に「民間の医療保険の加入が必要ない人」もいます。

すでに貯蓄があり、医療費の支払いに問題がない方については、わざわざ民間の医療保険に加入する必要性はないといえます。そのほかにも、会社独自に医療制度が充実している場合なども同様です。あくまで、不測の事態に対しての備えですので、問題がなければ加入は不要となります。

6:まとめ

一言で「医療保険制度」と呼んでも様々な仕組みがあることをご理解頂けましたか?実際に活用しよう!!と言われたとしても、知らないことには活用することはできません。

今回は、医療保険制度についての基本的な事を中心にご紹介しています。公的医療保険制度と呼ばれる誰もが加入している制度と民間の医療保険制度。それぞれをどう活用していくかは自分次第です。知らなかったから利用できなかったといっても後の祭りになります。

だからこそ、基本となることを知ることはとても大切なことです。情報が錯乱するからこそ、基本をきちんと押さえ最大限に活用して頂きたいと思います。