誰もが知っている「国民共済」。

保険の定番中の定番も言える商品ですが…名前を知っていても、その中身を知らない人も多いのが実情。

確かに、保険商品は数多くあるので中身を押さえていないこともシバシバです。

そんな方に朗報です。世間でも知名度の高い「国民共済」の概要から比較される県民共済との関係、そしてどんな人にお勧めかなどまでの、基本から活用までを一気に公開していきます。

内容を知らないと賢く利用することが出来ません。せっかくであれば、思い切り活用したいですよね。

そんな方には、ぴったりの内容をご紹介していきましょう。

目次

1:国民共済とは何?

1-1:国民共済の仕組み

1-2:国民共済の特徴

1-3:国民共済のメリット・デメリット

2:国民共済の年末調整について

3:国民共済と県民共済の違い

4:国民共済と県民共済に向く人とは?

5:国民共済のタイプ別特徴

5-1:総合保障

5-2:医療保障

5-3:けがと賠償の保障

5-4:子どもの総合保障

5-5:シニアの保障

6:まとめ

1:国民共済とは何?

そもそも論から入っていきましょう。

「国民共済」とはいったいどんな商品なのでしょうか?その姿を大分析していきます。

1-1:国民共済の仕組み

国民共済とは「全労済」が展開している保険商品の一つです。

商品には「医療安心タイプ」「総合保障タイプ」「キッズ満期金付プラン」があります。

特徴でもご紹介しますが、比較的掛け金が安く誰でも加入できる保険として展開しています。現在は、雑誌などへの折り込みなどもあり、日常でも目にする事が多い商品となっています。

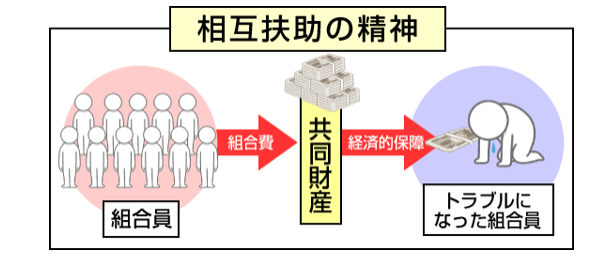

世代や職種を選ばない商品として、人気の商品でもあります。この商品は、保険商品とう事もあり「相互補助」の精神で成り立っています。

運営している全労済は、組合員からお金を集めてそのお金を資金(財源)として商品の運営を行いますが、営利を目的としていない点で民間の保険会社とは異なるといえます。この組合員にはだれでもなれる事もあり、幅広い年齢層や職種の方が加入しています。

1-2:国民共済の特徴

誰でも加入できる国民共済の特徴を整理していきましょう。

特徴1:掛金は年齢・性別を問わず一律

更新による掛金アップもなく、他の保険商品にある職業制限などもありません。

その為、比較的年齢が若いうちからかけておく場合や、年齢により健康に不安が出る世代に人気となります。また、専業主婦をしている方も、子供の将来を考えて加入を決めるという事も多いそうです。ただし、商品により対象外となる物があります。

特徴2:割り戻し金が返納される

運営資金に余剰が出た際には、割り戻し金が戻ってくる仕組みがあります。

特徴3:医師の診断が不要

高血圧の方も安心。今まで治療中だった方も加入が出来る様になったなど、加入条件が優しいため、今からでも遅くはありません。一部、健康の告知を行う事がありますが、それでも比較的加入しやすい保険商品となります。

1-3:国民共済のメリット・デメリット

やはり、これを知っておかないといけません。どんな商品にもメリット・デメリットがあります。この点を理解しておく事は、加入前、加入後のトラブルを防ぐ事に繋がりますのでしっかり整理しておきましょう。

【国民共済のメリット】

メリット1:掛金が安い

なんといっても、この点は大きくなポイントです。

この点で国民年金への加入を決める人が多いのも事実です。保障内容が同じでも掛金が安いと大好評です。安くでも手厚い支援をと思うのは誰でも同じです。

そこで、国民共済は選ばれています。また、運用によっては、割戻金があるのも魅力。契約時に確約はしにくにい内容なだけに、その時はとても嬉しいものですね。

メリット2:掛金が一定

掛金の安さとこちらも最大の魅力といえます。年齢や性別に関係なく掛金が一緒(一定)です。だからこそ、専業主婦の方や年齢が高くなった方には朗報です。年齢とともに上がっていく保険料を気にしなくてOKです。

メリット3:職業制限が無し

他の保険商品では職業制限があり、思うように保険に加入できなかった方も安心です。制約や料金アップがありません。高所作業などを行う方にとっては、朗報ですね。

メリット4:健康状態は自己申告でOK

基本的に健康状態は自己申告でOK。つまり、医師の診断は不要となる事がほとんど。その為、他の保険では加入が難しかった過去2年以内の入院歴や過去5年以内の重病の診断を受けた方や、持病のある方も比較的加入しやすくなっています。

メリット5:いざというときに支払いが早い

状況にもよりますが、保険金の支払いが申請から比較的早い事も大きな特徴です。必要な時にお金が入金される事は、とても嬉しいもの。こうした安心サービスは大きな魅力になります。

【国民共済のデメリット】

やはり、メリットよりもデメリットが気になるところ。そこで、デメリットについても、しっかりと理解しておきましょう。

デメリット1:保障額が少ない

他の保険商品と比べ、最大の保障金額が少ない為、物足りないと感じる方もいらっしゃる事があります。将来のもしも…を考えての場合には、負担する保険料も高くなる点を理解しておく必要があります。

デメリット2:掛け捨てタイプ

国民共済は、基本的に「掛け捨てタイプ」となります。新しい商品として終身タイプも発売はされてきていますが、その場合には他の会社と比べて保険料が高くなる事が多いのが現状です。

デメリット3:掛金が一定

メリットでもありデメリットでもある点になります。保険料(掛金)が一定という事は、若い年齢でも高齢でも同じ金額となりますので、若い方にとってはデメリットになってしまいます。

デメリット4:医療保険と死亡保障が一体化

他の保険商品では、別々に加入できる医療保険と死亡保障が一体型となっています。この為、どちらか一方に加入したい場合には保険料が割高になります。

この様に、メリットとデメリットを押さえる事は本当に必要な事です。これは、国民共済に限らず、どんな保険商品にも言えることです。

どうしても、広告などは良い点(メリット)がクローズアップされます。

そこで、どうしてもそういった点だけに目がいってしまいがちになりますが、そこを敢えて注意する事が大事です。デメリットもちゃんと理解しておかないと何かあった時に思っていた内容と違うという事が起きてしまいます。そうした事が無いように、十分にメリットとデメリットを整理し理解しておきましょう。

2:国民共済の年末調整について

メリットとデメリット以外にも「国民共済」について知って頂きたい事があります。それが、年末調整などを行う税金処理の事です。

国民共済の保険は、支払った金額に応じて税金控除(保険料控除)ができる保険商品です。負担している保険料が安い上に保険料の控除ができるとなると一石二鳥ですよね。そこで、年末調整(税金控除)の仕組みについてもご紹介しておきます。

【年末調整】

そもそも年末調整とは、一年間働いて得た収入を基に所得税を確定させ、そこから一年間に源泉徴収された税金の過不足を清算する手続きの事です。

サラリーマンの場合には給料を支払う際に、所得税の天引きを行ってくれてます(これを、源泉徴収という)。しかし、一年間引かれている金額は、あくまで「みなし税」と呼ばれる仮の数値です。その為、本来の正確な税金が引かれているわけではありません。

そこで、過不足が生じた金額を調整する事が必要になります。

それが、「年末調整」という工程です。

その中には、控除できる税金があり、それが生命保険料控除と呼ばれている物です。この「生命保険料控除」でマイナスできるのが、「国民共済」で支払った保険料となります。

【確定申告】

新年になると聞く言葉が「確定申告」。

これは、所得税の確定として、個人が一年間に得た全ての所得とその所得への課税金額を自分で計算した上で、源泉徴収や予定納税金額を考慮し過不足を支払う物です。

難しい様ですが、簡単に言えば、自分で税金額を算出して納税額などを確定する事といえます。サラリーマンの場合には基本的に前述している年末調整で調整できますが、医療費控除などの申告を行う場合には確定申告を行う必要性がります。

まあ、個人事業を営む人は基本的に確定申告を行う必要性があることになります。この際にも、生命保険料控除として「国民共済」に支払った金額を控除する事ができます。

この様に、「国民共済」は支払い金額が安価な部分に加え、年間で支払った金額を確定申告などで生命保険料控除として申告できる二重の安心があります。

一概に、支払った金額を全額控除できる訳ではありませんが、控除できる物は活用したいので忘れずに申告していきましょう。

年末年始になると「かんたん 確定申告」という名称などで書籍やネットで解説情報が展開されますので、それらを参考にするのもよいでしょう。ぜひ、一度、確認してみてください。

3:国民共済と県民共済の違い

口コミサイトなどにある質問で「国民共済と県民共済の違いは?」などの質問が多く出ています。

よく似た名称でもある「国民共済」と「県民共済」の違いについて整理していきましょう。

それらは、似ている様で違います。その違いについて、2つのポイントに整理してみていくことにしましょう。

2つの違い①:運営元の違い

そもそも、国民共済と県民共済では運営の元が違います。

国民共済 … 運営元=全労済

県民共済 … 全国生協連

それに加え、国民共済は39都道府県で展開していますが県民共済はそうではありません。2017年5月現在、山梨・福井・鳥取・徳島・愛媛・高知・佐賀・沖縄には拠点がない為、この地域では県民共済には加入できない事になってしまいます。

2つの違い②:プラン数の違い

2つを比べるとそのプラン数が大きく違うのを理解して頂けると思います。

| 国民共済 | 千葉県民共済 |

|

・総合タイプ ・総合2倍タイプ ・大型タイプ ・生きる安心タイプ ・生きる安心wタイプ ・生きる安心Hタイプ ・医療タイプ ・医療安心タイプ ・医療安心Hタイプ ・がん保障プラス ・終身医療5000 ・損害安心タイプ ・損害安心wタイプ ・キッズタイプ ・キッズワイドタイプ ・キッズ満期金付タイプ ・終身医療総合5000 ・定期医療総合5000 ・終身介護サポート ・定期生命300 ・シニア医療タイプ ・シニア総合タイプ ・シニア傷害安心タイプ ・シニア傷害安心Hタイプ |

・総合保障1型 ・総合保障2型 ・総合保障4型 ・入院保障2型 ・総合保障1型+入院保障2型 ・総合保障2型+入院保障2型 ・こども1型 ・こども2型 ・熟年2型 ・熟年4型 ・熟年入院2型 ・熟年2型+熟年入院2型 ・新型火災保障

|

県民共済については、一部、地域に応じて扱っている商品が異なる為、ここでは一例をあげています。

しかし、これだけを見て頂くだけでその取扱商品数に差がある事は十分に理解して頂けると思います。

この違いは、何に影響してくると思いますか?そうです。より自分の希望するプランを見つける事ができるという事です。こうした保険商品の場合、自分にぴったりと合った商品を見つけるのは、大変難しいものです。

オーダーメイドの商品でも、ある程度パッケージ化された物の組み合わせになる事も多いのが実情です。

そういった事を含めて、自分の希望によりそった商品を選ぶ事ができるというメリットがあります。しかし、反面としてプランに悩んでしまうという事も考えられますが、そこは専門のスタッフがきちんと相談に乗ってくれますので安心です。コールセンターも充実しているので、不明な箇所は是非お電話で手軽に相談してみませんか。不明な事は確認し、納得のいくプランに加入する事が大事です。

4:国民共済と県民共済に向く人とは?

それでは、「国民共済」と「県民共済」の加入がお勧めの方とは、どんな方でしょうか?実は、それぞれに加入をお勧めする方は、似ています。

商品数の違いをすでにご紹介していますが、加入を検討される方は似ているのです。

そこで、ここでは国民共済、県民共済共に加入を是非検討して頂きたい方はどんな方かをご紹介していきます。

お勧めの人①|病歴がある

病歴や入院歴があり、一般の生命保険に加入できない方には、是非お勧めしたいと思います。国民共済や県民共済の加入の場合には、概ね医師の診断は不要です。基本的に健康状態(過去の病歴)は、自己申告制になりますが比較的加入しやすくなります。

お勧めの人②|蓄えが十分にある

もしもの備えが十分にある人には、そもそも保険商品自体が不要な場合もあります。しかし、こういう人にこそ、掛け捨ての国民共済・県民共済は割安でお勧めとなります。

これらを含め、当然ながら保険商品自体を納得できる事が前提となります。すでにご紹介している通り、国民共済には魅力あるメリットが沢山あります。これがいいと思うポイントがある方には是非、国民共済や県民共済への加入をご検討ください。

5:国民共済のタイプ別特徴

ここまでで、国民共済の概要と基本的な事柄について、ご紹介していきました。

今度は、国民共済にあるか機種保障(商品プラン)の内容いついて、主なモノを見ていきましょう。

なんといっても大きな話題が「2016年5月から高血圧の方の加入」が可能になった点。今案で諦めていた人も保険に加入できるのは画期的な事です。

こちらは、これからご紹介する「総合保障」「新総合医療共済」にも対応。その他にも「遺族保障 せいめい共済」でも適用可能になっています。

こうしたお得で豊富な種類がある国民共済だからこそ、自分のライフプランやニーズに沿った保険商品を選ぶ事が可能になっているのです。

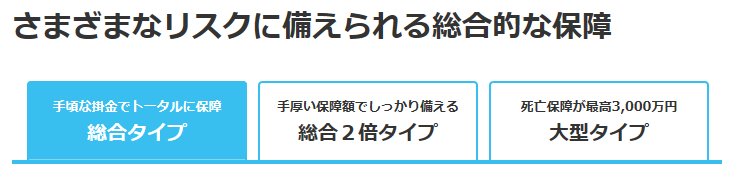

5-1:総合保障

一番中心的な保険商品タイプがこちらの「総合保障」タイプとなります。

国民共済の中でもNO1の人気商品!!

<<商品概要>>

加入対象|満15歳~満59歳の健康な方(最高満60歳の契約満了日まで保障)

満60歳の契約満了後は移行タイプに契約更新でき、最高満85歳まで保障が続きます。(この場合でも、掛金は同じ。ただし、保証内容が一部変更する点に注意。)

割戻金|2016年度の実績は「月300円(掛金の約16.6%)と大きな割合

POINT|①入院や退院から死亡や障害までの幅広い保障を実現。

②月々1800円の圧倒的な安さで家計に安心。(総合タイプの場合)

③死亡・重度障害で最大1200万円の手合い保障

④入院日額5000円(交通事故の場合)を保証し安心して治療ができる。

その他に、3タイプの中からより希望のタイプを選択可能。それぞれで自分の納得する保証内容を手に入れましょう。

人気NO1の秘密は、保障に応じた3タイプがあること。

保障内容を充実されば、その分だけ割高になりますが、それでも月々5,400円(大型タイプ)と他の保険商品と比べても圧倒的な金額となります。

その金額でこの保障は、他では実現しない保障内容になります。総合2倍タイプ、大型タイプには、加入年齢の制限があります。

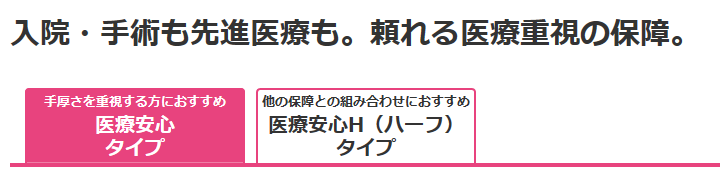

5-2:医療保障

正式名称は「新総合医療共済」という名称の保険商品となります。

保険商品の中でも人気の医療保障を受ける事ができる商品です。こちらも実は割安で保障内容は充実している優れもの。是非、今加入している保険と比べてみてください。

この中には、基本となる「医療保障」と「介護保障」と大きな括りがあります。その中から自分の保障したい内容に合わせたプランを選択する事が可能な為、必要な所に手厚い保障をするなどの選択も可能になります。

<<医療プラン>>

POINT(医療プラン)|

①入院1回につき最大180日までを保障。その際の保障日額は最大10,000円

②「終身型」じか「定期型」の2つから自分にあった型を選択可能。

③怖い三大疾病や女性特有の病気にも対応したプランも充実

<<介護プラン>>

POINT(介護プラン)|

①「終身型」じか「定期型」の2つから自分にあった型を選択可能。

②手軽な30000円か手厚い45000円のサポート選択可能。

③医療保障もセットされた定期介護プランも大人気。

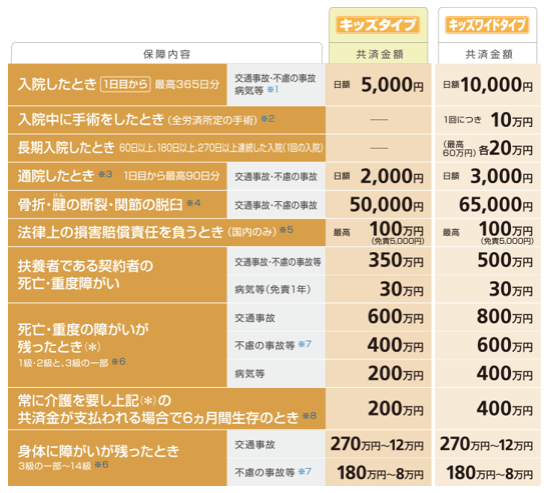

5-3:けがと賠償の保障

普段の生活において、ちょっとした事で起きる「怪我」。

これに対応しているのが、こちらの保険になります。

怪我は、自分の注意だけでは避けれない事もあります。わき見をしている自転車や転倒。気になりだしたら、キリがないかもしれませんが起きないか不明なモノへの備えも検討していきたい所。

そこで、安価に備えができるこちらの商品は今、大注目です。

加入対象|健康状態に関わらず0~59歳までの方なら加入可能

割戻金|2016年度の実績は「月60円(掛金の約5.0%)」

POINT|①月々1200円の圧倒的な安さで怪我による入院や通院を安心保障。

②健康状態に関わらず最高80歳までの保障で安心

③自分が起こした損害もカバー最大1億円の保障を実現。

怪我というのは、自分だけが受けるものではありません。

自転車で歩行者に接触してしまったなど日常で起きやすい事例についても最高で1億円まで保障してくれる安心プランが実現しています。

実際に、こうした損害を起こした側になる場合は、自分だけではなく生計をともにしている家族までカバーしてくれる点は、大きな安心と魅力です。免責事項もあるので、全ての事故が保障にはなりませんが、こうした保険に1つ加入するのは、小さなお子様がいるご家庭では安心という一言につきます。

思い切り遊ぶ時だからこそ、子供自身も怪我をします。

そして、どうしても起きてしまうのが、子供同士が起こす怪我。あとは、窓ガラスなどの破損など。どうしても避けれない事態があります。

こうした事を避けれない事もかみして、こちらの保険を選ばれるご家庭が多くなってきています。確かに、以前と比べて外で思い切り遊ぶという行為自体が減っているのは事実ですが、自転車の事故などはどうしても避けれないのが現状です。

備えあって憂いになしといいますが、こうした備えも子育ての中では大切な事かもしれません。

5-5:シニアの保障

セカンドライフを楽しみたいシニア向けの保険がこちらになります。

こちらの商品は、いくつかの商品パタンがありますので、それを整理していきましょう。

今後の備えを改めて見直す際にも是非、参考にしてください。ただし、どうしても年齢制限(上限)がありますので、その点には十分に注意していきましょう。

<長期保障のタイプ:<終身医療総合5000のポイント>>

加入対象|満55~満75歳の健康な方

POINT|

①一生涯にわたる幅広い医療保障を実現。

②日帰り入院から保障される金額は日額5,000円。

③運営母体である全労済所定の手術には、種類に応じて1回につき5・10・20万円の保障を実施。

④高額となる先進医療を受けたら最高100万円の保障で負担を軽減。

<<長期保障のタイプ:定期医療総合5000のポイント>>

加入対象|満55~満70歳の健康な方

POINT|

①5日以上に渡り連続入院なら1日目から日額5,000円を保障。

②運営母体である全労済所定の手術には、種類に応じて1回につき5・10・20万円の保障を実施。

③高額となる先進医療を受けたら最高100万円の保障で負担を軽減。

<<長期保障のタイプ:終身介護サポート>>

加入対象|満55~満75歳の健康な方

POINT|

①要介護状態と判断された場合には、介護初期費用として60,000円保障(1回限り)。

②要介護状態と判断された場合には、30万円を保障(1回限り)。

③寝たきり6ヵ月以上または認知症3ヵ月以上の場合で要介護状態と判断された場合には、月額30,000円を保障。

<<長期保障のタイプ:定期生命300>>

加入対象|満55~満70歳の健康な方

POINT|

①病気等での死亡の際は、300万円を保障。

②不慮の事故で死亡の際は、600万円を保障。

③余命6ヵ月と診断されたときはリビングニーズ共済金が請求可能。

シニア世代にとって想定される万が一に備えた保険として、4つのタイプを準備しています。年齢制限に多少の違いはありますが、ある程度の年齢まではカバーできる様になっています。元気にセカンドライフを楽しみたいシニア世代だからこそ、その時代を楽しめるだけの備えはしておきたいモノです。

6:まとめ

国民共済の魅力

国民共済に関するメリットやその魅力、そして豊富なラインナップをご紹介していきましたが、如何でしたか。

実際に、今保険に加入している、していないに関わらず、こちらの商品の魅力は満載である事は、ご理解頂けましたか?一度は聞いた事のある「国民共済」という言葉ですが、それだけ身近な保険商品という事です。

そして、加入の手続きも比較的簡単です。他の保険商品であれば、まだまだ対面式でないと加入が出来ないという事もありますが、こちらの場合には全くそれが不要で加入が出来ます。資料請求も見積もすべてインターネット(WEB)での対応が可能。

いつでも手続きができる事は、本当に便利です。意外と多いのが、保険外交員とのやり取りと言わる方も多いので、こうした利便性も人気の秘密ではないでしょうか。

そして、何よりも金額の安さは最大の魅力です。だからと言って、保障内容が全く役に立たないという事でもありません。金額と保障内容から見ても本当に魅力のある商品が揃っているといえます。

前述の「5:国民共済のタイプ別特徴」では、いくつか主力と言われている商品群の内容をポイントに絞って抜粋しています。実はこれ以外にも運営している全労済では数多くの商品を取り扱っています。それは、「火災保険」「地震保険」そして「自動車保険」と多岐にわたります。

ここでは、生命保険の部類に絞ってはいますが、それでもご紹介しきれないほど。詳細な内容はいつでも簡単に資料を取り寄せ可能です。保障内容を充実させたい場合でも、保険料を安価にしたいなども含め、一度、詳しい資料を取り寄せ(Web確認)て、今、加入している保険商品と比較して見るのもいいでしょう。

保険商品は、いつまでに入らないといけないという期限はありません(加入条件としての年齢制限はありますが)。だからこそ、国民共済の商品を是非、一度、検討して頂きたいと思います。人それぞれ、家庭の状態によりけりで最優先する決定事項は変わりますが、まずは必要なニーズや目的を整理しある程度自分たちにおきる事を想定して加入をして頂きたいともいます。

保険に加入するなら

今回ご紹介した国民共済の保険だけではなく、全ての保険商品に言える事は、きちんと希望する事柄(保障したい内容)を整理する事の大事さです。

高い保険料を支払っていても何かあった際に、「保障されなかった」「保障対象ではなかった」という声を聴く事があります。こうした事をどこまで防ぎ、かつ、安価に収める事ができるかが本当に大事である事は、何かあった時しか分からないものです。

しかし、だからといってその時に何かをしても遅いのは、ご理解頂けると思います。その為、皆さん予め保険に加入するのです。

今回は、「国民共済」という1つの商品について、ご紹介してきました。これも、何かあった際の対策になるのです。実際に、その何かはないにこした事はありません。しかし、確率として起きえるという事を再度、注意して頂ける様にお願いしたいと思います。絶対に何も無いという事は、誰にも約束できません。

繰り返しになりますが、こうした事を予測する事も実際の状態を想定する事もできないので、最低限、起きるであろうという予測を基に備えをしていく事が大事です。保険商品というものは、その予測の中で成り立つ商品になります。

当然ですが、すでに起きた事例を基に統計を取っています。しかし、それだけでは、「誰にいつ何が起きるか」までの分析はできないのです。だから保険という商品が必要になるとご理解頂きたいと思います。

いずれにせよ、これは自分自身の考え方ひとつです。加入するかしないかの最終的な判断は自分次第ということ。これは、どうしても変えることはできません。だからこそ、必要性や有効性について、ここでお伝えし、今一度考えて頂くきっかけにして頂きたいと考えています。

保険商品というのは、一度加入すると意外と見直しをしにくい事も多い商品です。窓口の方から紹介されるまでは、忘れていたという方もいらしゃる程です。ある程度の金額を負担してしまうと、家一軒分もの費用を払うと言われている保険だからこそ、実際に保障が足りなかったを無くしていき安心を手にいれなたいモノです。

今回の記事が今一度、保険商品について考える機会となり、より納得できる商品と出逢う為の機会になればと思います。