自身の万が一に備えて、多くの方が民間の保険商品を契約しているかと思います。

しかしながら景気低迷のあおりを受けて、民間の保険会社は合併統合などを繰り返し、各社激しい生き残り競争を続けざるを得ない時代が到来することとなりました。

その分保険商品の種類や内容は複雑化し、数多の保険商品の乱立で、私たちの保険選びは困難を極める状況になったことも、また実情です。

そこで今回は自身のライフプランに合った資産運用の手段として、民間保険の一般勘定と特別勘定にスポットを当て、その選択肢を探ってまいりたいと思います。

ローリスクローリターンの一般勘定保険商品で安定資産を構築するか、ハイリスクハイリターンの特別勘定保険商品で資産増を図るか、ライフプランに合った保険を見つけてみましょう。

目次

1.保険選びのキーポイント

1.1保険における大きな2種類の選択肢

2.一般勘定とは

2.1一般勘定に該当する保険の種類

2.2一般的な定期保険

2.3逓減定期保険

2.4収入保障保険

2.5長期平準定期保険

2.6逓増定期保険

3.特別勘定とは

3.1特別勘定に該当する保険の種類

3.2変額終身保険

3.3変額有期保険

3.4変額個人年金

4.一般勘定における代表的な生命保険

4.1生命保険とは

4.2生命保険の種類

4.3一般勘定における定期保険

4.4一般勘定における終身保険

4.5一般勘定における養老保険

4.6生命保険を選ぶ際のポイント

5.特別勘定における代表的な生命保険

5.1特別勘定における生命保険とは

5.2特別勘定における生命保険の種類

5.3特別勘定における終身保険(変額終身保険)

5.4特別勘定における有期保険(変額有期保険)

5.5特別勘定における変額個人年金保険(個人年金保険の変額タイプ)

5.6特別勘定保険を選ぶ際のポイント

6.一般勘定の保険商品

6.1定期保険商品

6.2終身保険商品

6.3養老保険商品

7.特別勘定の保険商品

7.1変額終身保険商品

7.2変額有期保険商品

7.3変額個人年金保険商品

8.まとめ

1.保険選びのキーポイント

保険商品と一口に言っても、現在多数の商品が存在する上に、とかく難解になりがちなため、なんとなくで保険を選んでいらっしゃる方も多いかと思います。

保険の持つ大きな一面として、万が一に備えるという意味合いが強いイメージですが、実は他の角度からも保険商品のメリット・デメリットを見ることが出来るのをご存知ですか。

そこで次の章から、別の角度として資産運用を目的とした、保険の選び方や代表的な保険商品を見てまいりましょう。

1.1保険における大きな2種類の選択肢

実は保険には大きく分けて2つの種類が存在します。

あまりなじみのない言葉ですが、「一般勘定」と「特別勘定」と言われる保険商品です。

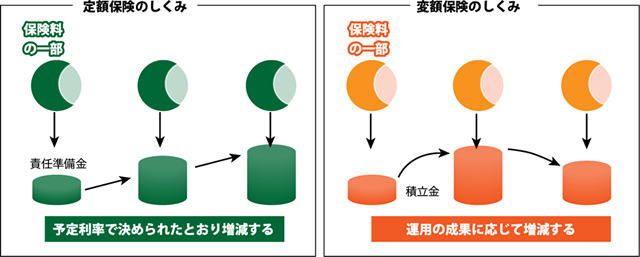

民間の保険会社は、ただ単に保険契約を募集し、月々の保険料をプールした上で、それらの資産を保険金支払いに充てているわけではありません。

実は契約者からの月々の保険料を、先程述べた「一般勘定」と「特別勘定」に分けて、資産運用を行っているのです。

その運用方式は大きく異なり、それに付随させた保険商品は、ローリスクローリターン型である一般勘定と、ハイリスクハイリターン型の特別勘定とに分けられます。

それでは「一般勘定」と「特別勘定」にはどのような違いがあるのかを、見てまいりましょう。

2.一般勘定とは

保険会社が一般勘定内で管理しているのが、「予定利率」を保障している保険商品です。

あらかじめ契約の段階で利率を約束しているもので、定期保険をイメージしていただくと、わかりやすいかと思います。

保険会社はこれらで得た保険料を一括・合同で管理し、その資産運用は、保険会社の責任の下に行われます。

端的に言えば、万が一運用に失敗しても、その負債は保険会社自体が負うことになっていますので、契約者の保険には影響がないので、安定した保険と言えるでしょう。

一方で社会情勢や経済動向による景気の波に左右されてしまうので、貨幣価値の下落には対応できないという、デメリットが存在している事も覚えておきましょう。

2.1一般勘定に該当する保険の種類

それでは一体どんな保険商品が一般勘定に入り、安定した資産運用になるのかを、見てまいりましょう

先述にもあるように、いわゆる定期保険が一般勘定に当てはまり、細かく分けるとその種類は、「一般的な定期保険」「逓減定期保険」「収入保障保険」「長期平準定期保険」「逓増定期保険」などに大別されます。

それでは次の章で、これら「一般的な一定期保険」「逓減定期保険」「収入保障保険」「長期平準定期保険」「逓増定期保険」の特徴を、それぞれ見てまいりましょう。

2.2一般的な定期保険

定期保険はいわゆる「掛捨て型」の、生命保険商品です。

被保険者が保険期間内に死亡した際に死亡保険金が支払われ、契約期間中に何事もなければ契約満了となります。

掛捨てならではの嬉しい特徴は、月々の保険料の設定が割安にも関わらず、死亡時の支払保険金額が大きいことにあります。

その反面、保険期間満了の際の満期返戻金などはありませんが、一定の割安な保険料は家計を圧迫することなく任意で設定できるので、家計を主に担う方に万が一があっても、残されたご家族の生活資金や住宅ローンなどに備えるには、打ってつけの保険商品だと言えるでしょう。

そこで、30歳男性の契約例を見てまいりましょう。

ご覧いただくとお分かりのように、月々の保険料が割安になっている分、保険契約の内容によって異なりますが、満期返戻金は0円もしくはごくわずかだという認識が必要になります。

この特性を踏まえた上で、自身の家計やライフプランに見合った保険選びが重要になってまいります。

| 満期までの保険料支払総額と解約返戻金の関係 | ||

| 払込保険料累計額 | 解約返戻金(満期時) | 戻り率 |

| 288,000円 (月額保険料2,400円) |

0円 | 0.0% |

また、定期保険には10年20年といった保険期間を定め、保険期間満了とともに都度更新をしていく「更新型」と、あらかじめ保障が必要となる全期間を保険期間として定める「全期型」の2種類が存在します。

更新型は保険期間が満了すると、契約者の意思で引き続き同じ契約内容で更新が可能です。

しかしながら、契約初期は割安な保険料が適応されますが、更新の都度その際の年齢で再計算を行うので、保険料は必然的に上昇していきます。

一方全期型は、その保険期間内の保険料は一定な半面、更新型と比較した際にその保険料は割高になります。

しかしながら保険期間の支払保険料総額は、更新型よりも安価になるという特性も持ち合わせています。

定期保険契約の際は、更新型と全期型のどちらが自身にとって有益なのか、目的も踏まえた検討が必要になります。

2.3逓減定期保険

それでは次に逓減定期保険を、見てまいりましょう。

逓減定期保険とは、その名の示す通り定期保険の応用型になります。

他の定期保険と同様に、被保険者の万が一の際には、死亡保険金が受け取れ、保険期間中被保険者に何事もなければ、契約は終了となります。

それでは何が定期保険と異なるのかという点が気にかかるところですが、それは死亡時に受け取れる保険金額の減少にあります。

実際家計を担う被保険者に万が一があった際、その年齢が若ければ若いほど、残された家族のその後に掛かる生活資金や、住宅ローンなどの負担額は大きくなります。

しかしながら年齢の経過とともに、家族構成やその後に必要な生活資金などが減少していくのが一般的なので、その時々の家族の状況に合わせられる保険商品だと言えるでしょう。

また保険金額の減少が伴う分、月々の保険料が徐々に減額されていくため、長い目で見た時の保険料負担が少なくて済むという、大きなメリットが存在します。

これによりライフプランに合わせた経済的リスクを、効率よくカバーリングできるというわけです。

お子さんの教育に必要な期間や、住宅ローン完済までの期間など、決まった期間を考慮したライフプランニングには、おすすめな保険商品だと言えるでしょう。

2.4収入保障保険

それでは次に収入保障保険を、見てまいりましょう。

収入保障保険とは、同じく定期保険の応用型になりますが、その名が示す「収入」に大きなポイントがあります。

他の定期保険同様に、被保険者の万が一には死亡保険金が受け取れますが、大きな違いはその保険金の受け取り方にあります。

一般的にその保険金は、家計を担う方のお給料さながらに、年金として毎月決まった額を保険期間内に受け取る方式だという点です。

(契約内容によっては一時金として受け取ることが可能な保険商品もあります。)

保険期間に何事もなければ、期間満了で契約は終了しますが、解約返戻金は0円もしくはごくわずかだということを念頭に置く必要があります。

また、保険期間が進むにつれ、受け取れる保険金総額が減少していくので、先程ご説明した逓減定期保険同様に、家計比がかさむ一定期間の生活資金として、効率よくライフプランニングすることが可能です。

2.5長期平準定期保険

それでは次に長期平準定期保険を見てまいりましょう。

長期平準型保険は、定期保険の中でも特に長期間にわたり保険期間が設定されているもので、終身保険に近しい死亡保障が得られる保険商品です。

保険期間が90歳などと長い上に、解約返礼率が非常に高い設定のため、企業などの役員退職金準備として活用されることが多いのも、特徴の一つです。

保険商品により異なりますが、契約後長期間経過すると、それまで支払った保険料総額の100%近い解約返礼率になります。

自営業の方には、老後に有益な保険商品として検討する余地は大いにあると言えるでしょう。

2.6逓増定期保険

それでは次は逓増定期保険を、見てまいりましょう。

逓増定期保険とは、契約後から保険満了期間までに、保険金額が契約時の金額から5倍まで増額される定期保険です。

掛捨て型で満期保険なしのタイプですが、契約の初期段階でも解約返礼率が高率になるというメリットが存在し、契約内容により異なりますが、契約後数年でそれまで支払った保険料総額の100%に近い返戻率をほこります。

保険期間は契約時の年齢により制限を受けますが、こちらも長期平準定期保険同様、企業経営者の退職準備金や万が一の死亡退職金として注目されています。

3.特別勘定とは

それではここからは、一般勘定とは全く相反する特別勘定について、見てまいりましょう。

特別勘定内で管理しているのが、保険会社による資産運用の結果次第で、契約者への保険金などの額が増減する実績変動タイプの保険で、変額保険と言われる種類を指します。

特別勘定は、そもそもがハイリスクハイリターンを目的としているため、一般勘定よりも積極的な資産運用がなされています。

特別勘定は複数のファンドから形成されており、どれを運用するか、または複数のファンドに資金を振り分けた運用方法を採択したい、などといった具合に自由に選択でき、その運用先は保険契約の種類により異なりますが、日本株式への投資や海外株式、外国債券などと様々です。

端的に言えば、万が一運用が失敗してしまうと、その負債は保険会社のみならず、契約者自身の保険金などに影響が出るということです。

一般勘定の保険商品が運用実績に関係なく安定していることと比較すると、運用利益が上昇すれば契約者には大きなメリットが発生し、運用が失敗してしまうと、契約者の死亡保険金や解約返戻金の受取額が減少してしまうという、真逆の立ち位置に存在しているのです。

3.1特別勘定に該当する保険の種類

特別勘定に位置付けられる変額保険には、おおきくわけて下記の3種類が存在します。

| 変額終身保険 |

| 変額有期保険 |

| 変額個人年金 |

それでは次の章で、これら「変額終身保険」「変額有期保険」「変額個人年金」の特徴を、それぞれ見てまいりましょう。

3.2変額終身保険

変額終身保険は保険会社の資産運用実績に応じて、受け取れる保険金や解約返戻金の金額が増減する終身保険です。

被保険者の万が一の際にはもちろん死亡保険金が受け取れますし、その保険期間は一生涯続くので、いずれは何がしかの保険金が受け取れる保険でもあります。

しかしご安心頂きたい点は、全ての保険金が資産運用実績による変動を受けるのではなく、基本保険金とされる部分は最低限の保障がなされてるということです。

つまり、投じたすべての保険料が無に帰してしまうということではないのです。

一方解約返戻金には最低保障の枠が設けられていないため、運用実績が良ければこの部分が上昇し、かたや運用実績が悪ければこの部分は減額されるという、まさにハイリスクハイリターンな終身保険だと言えるでしょう。

ここで30歳男性の契約例を、見てまいりましょう。

変額終身保険は一般の終身保険と比較して、その予定利率が高めに設定されているので、月々の保険料は割安になっています。

つまり、死亡保障を優先した保険商品と考えた場合には、保険料総額としては割安な手軽さがありますし、貯蓄性を重視した保険商品と考えた場合には、運用実績如何でリターンの望める投資商品となりえます。

ですが契約に際しては、株式市場や経済情勢を鑑み、慎重に検討をする必要があります。

また、運用実績が低迷した場合、解約返戻金がそれまで支払った保険料総額よりも下回る元本割れのリスクを抱えている商品であることは、念頭に置かなければなりません。

3.3変額有期保険

変額有期保険とは、その保険期間が一定なのが大きな特徴です。

もちろん運用実績如何で保証額が変動しますが、契約期間満了の際には満期保険金を受け取ることが出来ます。

こちらも投資商品として考えるのであれば、その他にご自身が加入されている保険商品と重複した部分によるロスが無いか、死亡時の保障がどの程度カバーされているのかなど、複合的に考えた上での慎重な検討が必要です。

3.4変額個人年金

契約で決めた年齢になると、それまで支払った保険料を原資として、月々年金が受け取れるのが、変額個人年金です。(契約によって異なりますが、一時金として受け取ることも可能)

万が一被保険者が年金受取開始前に死亡した際は、それまで支払った保険料相当額を死亡保険金として受け取ることが可能です。(契約により変動する場合もあり)

ただし、あくまでも契約内容により異り、死亡給付に最低保証が設けられていない商品も存在するので、契約の細部まで確認をする必要があります。

また変額個人年金は、保険料以外に下記のような諸経費が掛かることも忘れてはなりません。

| 諸経費の例 | |

| 契約初期費用 | 契約時に、一時払い保険料の3~5%程度が差し引かれる |

| 運用関係費用 | 特別勘定で運用する際にかかる費用で、積立金額に対して年率いくらで掛かる |

| 保険関係費用 | 保険を維持するためにかかる費用で、積立金額に対して年率いくらで掛かる |

| 解約控除 | 契約から一定期間以内に解約する場合にかかる費用 |

リスクを伴う保険商品な上、手数料などの諸費用が別途掛かる分、割高感が否めませんので、ゆとりの部分で行う投資商品として考えることをお勧めいたします。

それでは次章からは、一般勘定と特別勘定における保険商品の選び方などを、見てまいりましょう。

4.一般勘定における代表的な生命保険

ここからは、ローリスクローリターンで堅実性を求めるための一般勘定に該当する保険商品を見てまいりましょう。

4.1生命保険とは

何といっても真っ先に思い浮かぶ生命保険は、「万が一の備え」として捉え加入なさっている方も多く、その商品ラインナップは多彩になっています。

では一体、一般勘定内で安定したライフプランニングに適した生命保険とは、どのような商品を指すのでしょうか。

次の章で、代表的な保険の種類を見てまいりましょう。

4.2生命保険の種類

生命保険には大きく分けて以下の3つの種類が、存在しています。

この3種類があくまでも基本形なので、それぞれの特徴を踏まえた上で、自身のライフプランニングアイテムとして、その堅実性を探っていきましょう。

| 定期保険 |

| 終身保険 |

| 養老保険 |

4.3一般勘定における定期保険

2章でもお伝えした一般勘定における生命保険の代表格が、定期保険です。

定期保険は保険料を支払っている期間のみが保険適用の対象となる、いわゆる掛捨て型の保険商品です。

被保険者の万が一の際、残されたご家族の生活が立ち行かなくなるリスクを回避すべく作られた、最もシンプルな保険です。

「掛捨てはなんだか勿体ない」というイメージを持たれる方も多いかと思いますが、掛捨て型だからこそ月々の保険料が割安に設定されているので、家計における圧迫が少なくて済むにも関わらず、被保険者の死亡時には、ある程度まとまった死亡保険金が受け取れるという最大のメリットが存在します。

昨今の景気低迷で、若い世代の収入はそうそう潤沢とは言えず、月々に支払える保険料には限りがあります。

しかしながらその反面、被保険者が若い世代であればあるほど、本人死亡後には残されたお子さんの長い教育期間への出費や、住宅ローン返済、日々の生活費などが、残された家族に重く圧し掛かってきます。

そんなリスクを最小限の保険料で回避できる定期保険は、一般勘定内の保険としては、確実な資金調達に結び付くのです。

30歳男性契約例:

4.4一般勘定における終身保険

それでは次に終身保険を、見てまいりましょう。

終身とその名が示す通り、契約期間の定めがなく一生涯保障されるのが終身保険です。

残念ながら被保険者の死亡は避けられないことなので、いずれ何がしかの死亡保険金を確実に受け取ることが出来る商品で、「普通終身保険」「定期付終身保険」「速成終身保険」などの商品が存在します。

また保険料の支払方法によって「終身払込終身保険」「有期払込終身保険」「一時払込終身保険」が存在します。

しかしながらその最も大きな特徴は、高額な解約返戻金にあります。

それでは30歳男性の加入例で、具体的な解約返戻金を見てまいりましょう。

終身保険は契約後、その経年により解約返戻金が増額していき、保険期間満了が近づくにつれ、それまで払い込んだ保険料総額よりも大きくなる上、保険料の払い込みが完了した後も、わずかずつではありますが解約返戻金は増額されます。

その分月々の保険料が高めの設定にならざるを得ない事と、高額の死亡保障が望めないことがデメリットとなりますが、一生涯補償が続きながらも貯蓄性がある商品として、相続税対策や老後資金の準備として活用できる、着実性の高い貯蓄型の保険商品だと言えるでしょう。

| 年齢 | 払込保険料累計額 | 解約返戻金額 | 返戻率(貯まる率) |

| 31 | 220,560円 | 0円 | 0% |

| 35 | 1,102,800円 | 820,000円 | 74% |

| 40 | 2,205,600円 | 1,970,000円 | 89% |

| 45 | 3,308,400円 | 3,080,000円 | 93% |

| 50 | 4,411,200円 | 4,290,000円 | 97% |

| 55 | 5,514,000円 | 5,600,000円 | 102% |

| 60 | 6,616,800円 | 7,020,000円 | 106% |

4.5一般勘定における養老保険

それでは最後に養老保険を、見てまいりましょう。

有期の保険期間が設定されていて、その保険期間中に非被保険者が死亡した場合に、死亡保険金が受け取れるのが養老保険です。

しかしながらその最大の特徴は、満期まで被保険者が存命した場合に、満期保険金が受け取れるという点にあります。

それでは30歳男性の加入例で、具体的な解約返戻金を見てまいりましょう。

ご覧いただくとお分かりのように、養老保険における解約返戻金は経年とともに増額され、保険期間満了に近づく程、それまで支払った保険料総額よりも大きな額となります。

先程述べた「定期保険」「終身保険」の3種類の中では最も保険料が高い設定になりますが、その分最も貯蓄性が高い保険商品になりますので、老後の資金としては勿論のこと、「子や孫のために何か少しでも」とお考えの方に、お勧めな保険商品だと言えるでしょう。

| 年齢 | 払込保険料累計額 | 解約返戻金額 | 返戻率(貯まる率) |

| 31 | 298,800円 | 0円 | 0% |

| 35 | 1,494,000円 | 1,155,000円 | 77% |

| 40 | 2,988,000円 | 2,721,000円 | 91% |

| 45 | 4,482,000円 | 4,279,000円 | 95% |

| 50 | 5,976,000円 | 5,989,000円 | 100% |

| 55 | 7,470,000円 | 7,879,000円 | 105% |

| 60 | 8,964,000円 | 10,000,000円 | 112% |

また、子供の教育資金を目的とした「学資保険」も大変人気のある商品ですが、実はこの養老保険とかなり類似した商品となります。

4.6生命保険を選ぶ際のポイント

いかがでしたでしょうか。

一般勘定における代表的生命保険商品は、概ね3種類だとお分かりいただけたかと思います。

| 定期保険 |

|

終身保険 |

| 養老(学資)保険 |

いずれも保険会社の資産運用の影響は受けず、契約当初の予定利率のままなので、貨幣価値変動の影響を度外視すれば、確実にローリスクな商品だと言えるでしょう。

しかも、若干の保険料の上乗せで、解約返戻金や満期金が受け取れる貯蓄性を持つ商品もあるので、コツコツと積み上げる資産運用方法としては、実に堅実だと言えるでしょう。

下記の図から、ご自身の思い描くライフプランに応じた、保険商品の選択をお勧めいたします。

5.特別勘定における代表的な生命保険

ここからはハイリスクハイリターンで資産を運用する、特別勘定に該当する保険商品を見てまいりましょう。

5.1特別勘定における生命保険とは

一般勘定における生命保険同様に、特別勘定にもいくつかの保険種類が存在します。

しかしながらその性質は一般勘定とは大きく異なり、特定種類の保険に特化しているので、一般勘定の定期保険に類似した保険商品の取り扱いはむしろ少ないと言えます。

それでは特別勘定に該当する生命保険とはどのようなものがメジャーなのでしょうか。

5.2特別勘定における生命保険の種類

特別勘定、いわゆる変額生命保険には大きく分けて以下の3つの種類が、代表的だと言えます。

当然この3種類以外にも保険商品は存在しますが、まずは基本形として、それぞれの特徴を見てまいりましょう。

| 変額終身保険 |

| 変額有期保険 |

| 変額個人年金保険 |

5.3特別勘定における終身保険(変額終身保険)

特別勘定における代表格が変額終身保険です。

変額終身保険は、月払/年払などがありますが、一般的にはお手元のまとまった資産の運用を目的とされてます。

死亡保障額が契約時点から保障されるのは定額終身保険と同様ですが、解約返戻金が保険会社の資産運用実績により変動します。

しかしながら同じ保障額を求めるとするならば、定額終身保険よりも変額終身保険の方が、払込保険料がより安価になるというメリットを持ち合わせています。

まとまった資産の運用を考えつつ、最も安く一生涯の保障の確保を考えていらっしゃる方には、お勧めの保険商品になります。

とは言うものの、あくまでも解約返戻金部分は上記の図解のように、資産運用実績の影響を良くも悪くも受けざるを得ないので、払込保険料総額を割り込んでしまう可能性があることを認識した上での、慎重な運用が必要になります。

すでに安定した資産を定額終身保険などで確保された方が、余剰資産を運用したいなどといったケースにはうってつけの投資商品だと言えるかもしれません。

5.4特別勘定における有期保険(変額有期保険)

変額有期保険は定額の養老保険と同様に、有期の保険期間が設定されており、その保険期間中に被保険者が死亡した場合に、死亡保険金が受け取れるのは同様です。

しかしながらその大きな違いは、予定利率の変動にあります。

その名が示す通り、死亡保険金額には最低保証額が設定されていますが、満期金や解約返戻金は資産運用の変動を受けます。

養老保険自体は先程もお伝えした通り、貯蓄性の高い商品として、定額でもとても人気がありますが、予定利率が低い時に契約をしてしまうと、貯蓄性の低減は否めません。

そこで変額有期保険が注目される点は、金利が低迷している時期に加入した場合、景気動向により経済が活性化し、資産運用実績が上向きになった際のリターンが非常に大きくなるという点です。

5.3でもお伝えしましたが、死亡保険金部分以外は、経済情勢に大きく影響を受けるので、自身のライフプランにおける運用の目的を精査し、慎重な検討が必要なことは言うまでもありません

5.5特別勘定における変額個人年金保険(個人年金保険の変額タイプ)

資産運用の実績如何によって、将来受け取る年金額が変動するのが変額個人年金です。

保険料の支払は、月払/一時払などがありますが、払い込んだ保険料総額が、死亡時の最低保証額となっています。

契約内容により異なりますが、投資先や投資商品を選択できる商品や、運用中の利益を分配金として受け取るか、再度投資に回すかなどを選択できる商品が存在します。

また、死亡保険金や年金原資の最低保障額が運用実績に応じてアップする「ラチェット型」と、運用実績が好調な時点で運用そのものをストップし利益確保を行う「ターゲット型」が存在します。

しかしながらあくまでも特別勘定における保険商品である以上、元本割れのリスクや高めの保険料というデメリットを抱えていることも事実です。

ご自身の保険加入状況と照らし合わせて、投資先の選択など慎重な検討を重ねれば、お手元の資産の運用先としては有効な手段の一つだと言えるでしょう。

5.6特別勘定保険を選ぶ際のポイント

再三お伝えしました通り、変額保険は一般的に一時払いでまとまった保険料を運用する商品が多く、死亡保障部分以外の満期保険金や、解約返戻金は運用実績の影響を受けるハイリスクハイリターン商品です。

更に変額保険では、払い込んだ保険料の一部は保険契約締結/維持/死亡保障などの諸費用に充てられ、あくまでもそれらを差し引いた額が運用に回されているという実情があります。

更に契約締結後も、定期的に前述の諸費用が控除されることも、念頭に置いておきましょう。

下記が、契約者が負担しなければならない変額保険のおもな諸費用になります。

| 保険契約関係費 | ご契約時の初期費用や、保険期間中・年金受取期間中の費用等、新契約の締結・成立・維持・管理に必要な経費。 |

| 資産運用関係費 | 投資信託の信託報酬や信託事務の諸費用等、特別勘定の運用により発生する費用。 |

| 解約控除 | 契約日から一定期間内の解約の場合に、積立金から控除される金額(解約時のみ発生します)。 |

6.一般勘定の保険商品

これまでの解説で、一般勘定と特別勘定の保険のしくみや特徴などを解説してまいりましたが、ここからは現在販売されている一般勘定の保険商品をいくつか見てまいりましょう。

6.1定期保険商品

下記は現在人気となっている定期保険で、30歳男性の契約を例にとったシミュレーション結果になります。

掛捨て型なので解約返戻金などはありませんが、その分月々の保険料は、家計に圧迫を与えるリスクを回避した低価格帯に設定されています。

正に手ごろな保険料で、被保険者の万が一に備えられる、優秀かつスタンダードな保険なので、上手にライフプランに組み込んでみることをお勧めいたします。

6.2終身保険商品

掛捨て型の定期保険とは異なり、幾分か月々の保険料は上昇しますが、何といっても魅力的なのは解約返戻金があることです。

しかしながら、現在は月々の保険料減額のための措置として、解約返礼率が低いものが人気となっていますので、契約の際は自身の目的に合った商品の選択がキーとなります。

| 保険会社 | 保険

商品 |

30歳男性 月払保険料 |

契約年齢 | 保険期間 | 保険料払込期間 | 死亡保障 | 高度障害保障 | 解約返戻金 | 配当金 | 支払方法 |

| |

9,240円 | 15~75歳 | 終身 | 10年/15年/20年 50歳/55歳/60歳/65歳70歳/75歳/80歳 終身 |

500万円 | 500万円 | あり

(低解約払戻金型) |

なし | 口座振替

クレカ |

|

| |

9,905円 | 満0~満50歳 | 終身 | 60歳 | 500万円 | 500万円 | あり

(低解約返戻金型) |

なし | 口座振替

クレカ |

|

| |

13,540円 | 満20~60歳 | 終身 | 70歳 | 500万円 | 500万円 | あり

(低解約返戻金型) |

なし | 口座振替

クレカ |

6.3養老保険商品

養老保険は月々の保険料が割高な設定になっていますが、その分保険期間満了まで被保険者が存命した際には、満期金を受け取れるので、貯蓄保険商品として人気があります。

| 保険会社 | 商品 | 月払い 保険料 |

保険期間 | 保険料 払込期間 |

普通死亡・ 高度障害 |

保険料払込総額 | 満期保険金額 | 返戻率 |

| |

無配当 養老保険 / 保険期間:60歳満了 保険金額1,000万円 | |||||||

| 27,080円 | 60歳 | 60歳 | 1,000万円 | 9,748,800円 | 10,000,000円 | 103% | ||

| |

無配当 養老保険 / 保険期間:60歳満了 保険金額300万円 | |||||||

| 8,181円 | 60歳 | 60歳 | 300万円 | 2,945,160円 | 3,000,000円 | 102% | ||

| |

無配当 養老保険 / 保険期間:60歳満了 保険金額500万円 | |||||||

| 13,635円 | 60歳 | 60歳 | 500万円 | 4,908,600円 | 5,000,000円 | 101.80% | ||

若い世代で子育て期間の方であれば、養老保険に近しいシステムの学資保険を、ライフプランニングの1アイテムとして検討に加えられることを、お勧めいたします。

7.特別勘定の保険商品

それでは、ハイリスクハイリターンながらも、資産運用のアイテムとしては非常に魅力的な、特別勘定の保険商品を見てまいりましょう。

掛捨て型の定期保険などが属する一般勘定保険商品と比較すると、種類はそう多くはありませんので、いくつかピックアップして見てまいりましょう。

7.1変額終身保険商品

それではここで変額終身保険の実際の保険商品を見てまいりましょう。

![]()

ソニー生命では、一人一人のユーザーに合わせた面談を実施し、オーダーメイドの保障プランが提案してもらえます。

変額終身型保険「バリアブルライフ」がその保険商品に該当します。

| ソニー生命 | 変額保険 終身型(無配当)パンフレット (2.28MB) | バリアブルライフ | 特別勘定の資産の運用実績に基づき、保険金額が変動(増減)する終身保険 |

それでは上記バリアブルライフの特徴を見てまいりましょう。

| 一生涯補償が続く(死亡/高度障害に対応) |

| 特別勘定の資産運用実績に応じて保険金額が変動(増減)する。 |

| 保険料は一定で、死亡/高度障害状態の際は、特別勘定資産の運用実績に応じた死亡/高度障害保険金(基本保険金額+変動保険額)が支払われる。 |

| 特約の保険金額/給付金額は運用実績の影響は受けないので、変動しない。 |

| 解約返戻金は資産運用実績に応じて増減するが、最低保証はなされていない。 |

| 「積立重視」「保障重視」の2つのタイプが販売されている。 |

| 基本保険金額が所定の額以上であれば、保険料が割引される。 |

| 不慮の事故により事故発生日から180日以内に、被保険者が所定の身体障害に陥った際、以後の保険料は不要となる。 |

| 保険料の払い込みが不要となる事由に、三大疾病(がん/急性心筋梗塞/脳卒中)を追加できる特約がある。 |

商品内容の詳細は、変額保険 終身型(無配当)パンフレット (2.28MB) から見ることが出来ます。

また、特別勘定における変額保険商での大切な資産の運用は、それなりのリスクが伴いますので、左記コールセンターまで連絡の上、

疑問点や心配点などを、契約前に解決しておくことをお勧めいたします。

それでは次にアクサ生命の変額終身保険を見てまいりましょう。

アクサ生命では、「アクサの「外貨建て」の変額終身保険アップサイドプラス」という商品が販売されています。

自身の将来のための資産活用と、自身の万が一の際に、残された家族への備えとしての資産を、外貨建てで積極運用して行くタイプの保険商品になっています。

一生涯の死亡保障を外貨建で運用しながら、準備が出来ると同時に、目標値を設定することが出来ます。

その目標設定に到達すると、終身保険期間へと移行していくのが、特徴の一つです。

それではその他の特徴も見てまいりましょう。

| 2つの組合せで運用 | 積極運用の「変額部分」と最低保証のある「定額部分」、2つの組合せで運用する。 |

| 目標値到達で運用成果確保 | 契約時に指定した目標値(ターゲット)に到達したら、早期に一時払保険料以上の運用成果を確保する。 |

| 外貨建で運用 | 外貨(豪ドル・米ドル)建で運用し、一生涯の死亡保障を準備でき、死亡保険金を円建で受取る*ことも可能。 *円支払特約を付加する必要があり。 |

上記保険消費をご検討中の方は、下記番号でオペレーターに接続されます。

0120-97-7990

平日9:00~21:00 土日/祝日9:00~18:00

こちらも、変額保険商品であることには違いありませんので、担当者と積極的に面談や電話などで相談をし、疑問点などは払拭しておくことをお勧めいたします。

7.2変額有期保険商品

それではここからは、変額有期保険を見てまいりましょう。

![]()

先程ご紹介した変額終身型保険「バリアブルライフ」と同じネーミングですが、こちらは有期型です。

| ソニー生命 | 変額保険 有期型(無配当) (2.1MB) | バリアブルライフ | 特別勘定の資産の運用実績に基づき、保険金額が変動(増減)する。 満期をむかえられたときには、運用実績に応じた満期保険金を受け取れる。 |

それでは上記バリアブルライフの特徴を見てまいりましょう。

| 保険料は一定で、死亡/高度障害の際には特別勘定資産運用実績に応じた死亡/高度障害保険金(基本保険金額+変動保険金額)が受け取れる。 |

| 満期時に満期保険金が受け取れる。 |

| 解約返戻金が運用実績に応じ日々増減する。(最低保証なし) |

| 解約返戻金は資産運用実績に応じて増減するが、最低保証はなされていない。 |

| 「積立重視」「保障重視」の2つのタイプが販売されている。 |

| 基本保険金額が所定の額以上であれば、保険料が割引される。 |

| 不慮の事故により事故発生日から180日以内に、被保険者が所定の身体障碍に陥った際、以後の保険料は不要となる。 |

品内容の詳細は、変額保険 有期型(無配当) (2.1MB) から見ることが出来ます。

また、特別勘定における変額保険商での大切な資産の運用は、少なからずリスクが伴いますので、左記コールセンターまで連絡の上、

疑問点や心配点などを、契約前に解決しておくことをお勧めいたします。

それでは次にアクサ生命の変額有期保険を見てまいりましょう。

「生命保険で資産づくり」をコンセプトに、万が一の際の保障をしっかり確保しつつ、積極的な資産運用を行うタイプのものです。

アクサ生命では、アクサの「資産形成」の変額保険 ユニット・リンク 保険(有期型)という保険商品が、販売されています。

保障を確保しつつ資産形成を行いたい方や、自身で運用対象を選択/組み合わせしたい方にお勧めの商品となっています。

それではここで上記保険商品の特徴を、見てまいりましょう。

|

保障の安心

|

死亡または高度障害状態になった際、死亡・高度障害保険金を受け取れる。 | |

| 死亡・高度障害保険金額は、基本保険金額*1または死亡された日・高度障害状態になった日の積立金額の

いずれか大きい額。(基本保険金額は最低保証されている。) |

*1 契約時に設定する金額。契約後に基本保険金額を減額された場合は、減額後の金額となる。 | |

| リビング・ニーズ特約も付加可能。 | ||

|

資産づくりの楽しみ

|

保険期間満了時に、特別勘定資産 の運用実績に応じた満期保険金を受け取れる。 | |

| 満期保険金額は保険期間満了日の 積立金額で、最低保証はなし。(払込保険料総額を下回ることもあり。) | ||

| 運用対象(特別勘定)が 自身で選択可能。 |

特別勘定は8種類から選択し、組み合 わせることが可能。契約後も変更可能。 | |

| 将来の選択 | 保険期間満了時に支払われる満期保険金は、一時金のほか、年金での受取りも選択可能。 |

保険をご検討中の方は下記番号でオペレーターに接続されます。

0120-97-7990

平日9:00~21:00 土日/祝日9:00~18:00

やはり、変額保険商品であることには違いありませんので、ご担当者と面談や電話などで疑問点などは払拭しておくことをお勧めいたします。

7.3変額個人年金保険商品

それでは次に、変額個人年金保険を見てまいりましょう。

![]()

ソニー生命は、終身/有期変額保険と同様に、変額個人年金も取り扱っています。

それではその内容を見てまいりましょう。

| ソニー生命 | 変額個人年金保険(無配当)パンフレット (1.5MB) | 変額個人年金保険 | 特別勘定の資産の運用実績に基づき、年金額が変動(増減)する年金保険。 |

特徴は下記のようになっています。

| 保険料は一定で、年金支払開始日に被保険者が生存していた場合、契約時に設定した期間にわたり年金が受け取れる。(基本年金額+変動年金) |

| 年金額は運用実績により変動するが最低保証額はない。 |

| 年金支払い開始後も年金支払日ごとに再計算されるので、年金額は毎年変動する。 |

| 年金支払い開始前に被保険者が死亡した場合、死亡給付金(死亡日の積立金額+一定の金額)を受け取れる。 |

| 解約返戻金は運用実績により変動し、最低保証はない。 |

商品内容は変額個人年金保険(無配当)パンフレット (1.5MB)から見ることが出来ます。

また、特別勘定における変額保険商品での大切な資産の運用は、当然リスクを伴いますので、左記コールセンターまで連絡の上、

疑問点や心配点などを、契約前に解決しておくことをお勧めいたします。

変額個人年金はいくつか商品がございますが、現在募集を見合わせている商品も多く、また変額保険商品は金融窓口取扱商品になっている場合もあるので、都度該当の保険会社へ問い合わせることを、お勧めいたします。

8.まとめ

いかがでしたでしょうか。

耳慣れない「一般勘定」と「特別勘定」における保険商品の存在や仕組みがご理解いただけましたでしょうか。

現在の日本では公的な保険や年金だけで生活していくことに、不安を覚える方も少なくはないと思います。

だからこそ、将来に備えた保険商品を使って、無駄なく適正な保障を確保すること、あるいは今ある資産を有効活用して少しでも将来の資産を増やしていくこと。

この2つは自身のライフプランニングを行う上で、とても大切な2本の柱となります。

保険という仕組みは、実に様々な顔を持っています。

ぜひこの機会に、一般勘定保険商品と、特別勘定保険商品の特性を比較し、自身のライフプランニングアイテムとして、今までとは違った選択肢の存在を知っていただけたらと思います。