景気回復がなかなか見られず、銀行金利は低迷を続け、銀行預金に関するメリットが感じにくい昨今、みなさんどのように資産を増やしたら良いのか、その手法選びに苦慮されていることだと思います。

「限られた資産だからこそ、リスクは負いたくない。でもあまりにもメリットがないのであれば、もっと有効な手段に乗り換えたい。」

そんな方々に、今回は生命保険を活用した資産の増やし方をご紹介してまいりたいと思います。

保障により安心を得られるばかりでなく、大切な資産を未来に向けて少しでも増やしていく。

そのための生命保険活用術をぜひ身に着けて、現在だけでなく未来のご自身やご家族に、ゆとりと安心を届けてみませんか。

目次

1.貯蓄とは

1.1貯蓄の種類

2.銀行預金とは

2.1銀行預金の種類

3.銀行預金の特徴

3.1普通預金

3.2定期預金

3.3総合口座

3.4当座預金

3.5貯蓄預金

3.6大口定期預金

3.7積立定期預金

3.8ネット定期

3.9おまけ付き定期預金

3.10外貨預金

3.11外貨定期預金

3.12仕組み預金

4.その他の金融商品とは

4.1その他の金融商品の種類

5.その他の金融商品の特徴

5.1ゆうちょ

5.2JAバンク(農協)/JFマリンバンク(漁協)

5.3MRF/MMF

5.4国債投資

6.貯蓄型保険とは

6.1貯蓄型保険の種類

7.貯蓄型保険の特徴

7.1終身保険

7.2養老保険

7.3学資保険

7.4個人年金保険

7.5外貨建て保険

8.保険料の支払方法とは

8.1保険料支払方法の種類

9.保険料支払方法別の特徴

9.1月払い/半年払い/年払い

9.2予納/前納

9.3全納

9.4一時払い

10.まとめ

目次

1.貯蓄とは

貯蓄とは一体どのようなものでしょうか。

実は私たちが漠然と捉えている貯蓄は、大まかに「貯蓄」「貯金」「預金」を複合的に総称しているに他なりません。

それではそれぞれが持つ意味合いはなんなのでしょうか。

概略ですが、一旦基本に立ち返って見てまいりましょう。

貯蓄

財貨を蓄えるという意味が当然あります。

しかしながら財貨はその漢字の通り、金銭と財になりますので、実は土地家屋や保険証券などの有価証券も含まれます。

貯金

純粋にお金を貯めることが貯金ですので、これは貯蓄のような土地家屋や有価証券などは含まれません。

その種類は個人の工夫などで多くの種類があり、タンス貯金/500円玉貯金/つもり貯金なども、ここで言う「貯金」に含まれます。

預金

金融機関に自身のお金を預けている状態を指し、普通預金をはじめとしてその種類は様々です。

いずれにせよ、誰しもが何らかの預貯金を必要とするのは、生活必需品の購入や自身の趣味や楽しみのための貯金など、正に千差万別です.

中でも最も大きなその事由は、万が一の際の生活費や医療費などへの、不慮の事態に遭遇した際のリスクマネージメントを、目的としているのではないでしょうか。

そこで次章にて、実際の貯蓄についてもう少し詳しく見てまいりましょう。

1.1貯蓄の種類

それでは実際に活用されている貯蓄の種類を、見てまいりましょう。

前述にもありますように、貯蓄の種類はとても豊富で、銀行から始まり、証券会社や生命保険会社など、従来の貯蓄型商品の枠にとらわれることなく、様々な機能を兼ね備えた金融商品が輩出されています。

このように、大まかに分類しても、貯蓄に値する商品アイテムは様々な種類が存在します。

| 不動産(家屋/土地など) |

| 金融商品(株式投資/投資信託など) |

| 現金 |

| 銀行預金 |

| 生命保険証券 |

中でも最も活用されているのは、口座開設も簡単な銀行預金ではないでしょうか。

そこで次の章で、私たちにはとても身近な、銀行における貯蓄に関してを見てまいりましょう。

2.銀行預金とは

銀行は多数の支店があり、印鑑/身分証明書などを在住近隣の支店に持参すると、比較的手軽に口座などの開設が可能なのは、皆さんもご承知の通りです。

しかしながら銀行預金と一口に言っても、その預金には様々な種類が存在しています。

またその利用目的も様々で、給与振り込み口座/光熱費などの引き落とし/積立貯金など、個人個人で三者三様の利用をしています。

そこで、次の章で、銀行預金の種類について、紐解いてまいりましょう。

2.1銀行預金の種類

銀行預金は大まかなものでも、下記の種類が存在します。

| 預金の種類 | 概略 |

| 普通預金 | 自由に預け入れ、払い戻しができる預金口座。 銀行取引の基本となる預金。 公共料金や家賃などの自動支払い、 給与や年金などの自動受け取りが可能。 |

| 定期預金 | 1年、3年後など、預け入れ期間を決めて満期日まで原則、引出不可。 しかし金利が高いメリットあり。 |

| 総合口座 | 普通預金と定期預金、公共債などの長所を組み合わせたものが総合口座。 ためる、ふやす、受け取る、支払う、借りるといった機能がセット化されている。 |

| 当座預金 | 当座預金は手形や小切手の支払いに使われる預金。 法律により利息はつかないが、銀行が破綻しても、 預金保険制度によって全額保護される。 |

| 貯蓄預金 | 残高が定められた金額(基準残高)以上あると、普通預金より 金利が高くなることが多いのが貯蓄預金。 出し入れ自由だが、自動支払い、自動受け取りの利用不可。 |

| 大口定期預金 | 大口定期預金は、1000万円から預入れ可能な定期預金で、 一括預け入れで利用。 金額と期間に応じた金利が設定される自由金利型定期預金。 |

| 積立定期預金 | 積立定期預金は、毎月、決まった日に預金の積み立てをして、 目標額を目指す定期預金。 進学、旅行、住宅購入資金など目標額を設定した貯蓄に用いられる。 |

| ネット定期 | インターネットバンクやネット専業銀行、一般銀行のネット支店が取り扱う インターネットを介した定期預金。 |

| おまけ付き定期 | もれなく「おまけ」がついてくる定期予期。 宝くじ付や懸賞金付きのものなどが販売されている。 |

| 外貨預金 | 日本円を米ドルやユーロなどの外国通貨に交換して、外貨で預金をする。 お金の出し入れは自由。 |

| 外貨定期預金 | 日本円を米ドルやユーロなどの外国通貨に交換して、外貨で預金をする。 原則として、満期期日前の引き出しや中途解約不可。 |

| 仕組み預金 | デリバティブ(金融派生商品)を組み込んでいる預金商品の総称。 普通定期預金と投資型金融商品の中間に位置する。 |

貯蓄を考えた時に、真っ先に思い浮かぶのが銀行預金ですが、それぞれの特徴を踏まえた上で活用しないと、思ったよりも投じた金額に見合わないケースも発生してしまいます。

そこで次の章で、銀行預金それぞれの特徴を今一度見直してみましょう。

3.銀行預金の特徴

先述にもあるように、銀行が取り扱う預金は手軽に始められ、慣れ親しんだものでもあり、最も身近な貯蓄方法だと思われがちです。

ですがそれぞれの特徴如何では、ほかの金融商品や保険商品で、より充実した対価を得られる場合も少なくありません。

そこでまずは銀行預金の主だった商品のそれぞれの特徴を、見てまいりましょう。

3.1普通預金

前章で普通預金の何たるかを簡単に表化しましたが、自由に預け入れや引き出しができるという点では、銀行における預金としては、もっとも一般的であり、利用者の数も多いのが大きな特徴です。

その利便性の高さから、給与の振込先口座に指定したり、水道光熱費の引き落とし口座にしたり、クレジットカードや携帯電話利用料などの引き落とし口座として利用されているかと思います。

また、キャッシュカードが発行されるので、銀行窓口だけでなく、コンビニなどの各所にあるATMで入出金が可能です。

預け入れられている預金には基本的に利息が付き、半年に一度の割合で(一部銀行では毎月)その利息分が口座に支払われますが、その水準は預金商品の中でも最低利率となってしまっています。

使い勝手が良く元本が保障されるという安心さの反面、利息はそうは望めないという点から考えると、貯蓄を目的とするよりもむしろ、生活費などの管理用口座とする方が理にかなっているという事を、年頭に置いておきましょう。

| 普通預金の特徴 |

| 窓口で預け入れ/引き出し自由 |

| ATMで預け入れ/引き出し自由 |

| 預け入れは1円以上1円単位 |

| 公共料金や家賃などの自動支払い、給与や年金などの自動受け取りが可能 |

| 生活費などの管理向き |

| 利息は付くが低利率 (貯蓄預金や定期預金に比べて金利が低い) |

| 金利は変動金利で、満期なし |

| 元本保証あり |

| 預金保険の対象 |

| 障がい者等のマル優の対象 |

3.2定期預金

定期預金は、あらかじめ預入期間を定めて利用する預金です。

1年/2年/5年などといった形で満期日を決め、その期間満了までは預け入れたお金は引き出すことが出来ません。

その分普通預金と比較すると金利が高めに設定されており、収益性が高めの預金だと言えるでしょう。

定期預金はその預け入れ金額に応じて、下記の用に呼称されています。

| 預入金額300万円以下 | スーパー定期 | 普通預金より金利が高い |

| 預入金額300万円以上 | スーパー定期300 | スーパー定期より金利が高い |

そんな定期預金ですが、「固定金利型」「変動金利型」の2種類が販売されています。

まずは固定金利型から見てまいりましょう。

| 固定金利定期預金の特徴 |

| はじめに預け入れた時の金利が満期日まで適用 |

| 預け入れは1円以上1円単位から可能 |

| 元本保証あり |

| 預金保険の対象 |

| 障がい者等のマル優の対象 |

| 総合口座にセット可能 |

当然預入開始日の金利が満期日まで適応され、その利息率が変更されません。

普通預金よりも高めの金利設定となってはいますが、契約開始日は経済動向をチェックの上、メリットの感じられるタイミングで運用を開始する方が、より有利となります。

次に変動金利型を見てまいりましょう。

その呼称は下記のように、預入金額で分けられています。

| 預入金額300万円以上 | 変動金利定期預金300 | 固定金利型より金利が高い |

| 預入金額1000万円以上 | 変動金利定期1000 | 変動金利定期預金300より金利が高い |

変動金利型と言うだけあり、半年ごとなどに、その適用金利が変更になるのが大きな特徴です。

| 変動金利定期預金の特徴 |

| 適用金利が6か月ごとなど、一定期間ごとに変更 |

| 預け入れは1円以上1円単位から可能 |

| 元本保証あり |

| 預金保険の対象 |

| 障がい者等のマル優の対象 |

| 総合口座にセット可能 |

利息利率が高い設定ではありますが、景気変動などの影響がそのまま金利に反映されることを、念頭に置いておきましょう。

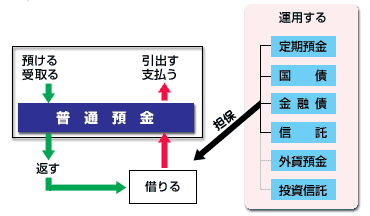

3.3総合口座

普通預金/定期預金/公共債らの利点を組み合わせているのが、総合口座です。

「貯蓄」「資産増」「受取」「支払」「借入」といった多機能な口座となっています。

イメージとしては下記のようになりますが、さらに付加された機能として、公共料金やその他の引落の際に、普通預金残高が不足してい場合などは、自動で貸付が行われますが、知らぬ間に借り入れを起こしている状態になるので、その点は注意が必要です。

| お金の引出/預入 |

普通預金

|

| 公共料金などの引落 | |

| 毎月の貯蓄 | 定期預金 |

3.4当座預金

手形や小切手の支払に使用されるのが、当座預金です。

臨時金利調整法という法律によって、残高に利息を付加することは禁じられていますが、万が一に銀行が破たんしても、預金保障制度によって全額が保障されるのが、最大のメリットとなるので、企業や個人事業主が主に利用しています。

| 当座預金の特徴 |

| 企業や個人事業主が業務上の支払いに利用する預金 |

| 預け入れは1円以上1円単位で、満期無し |

| 現金の代わりに、支払われた手形や小切手の決済をするための預金 |

| 公共料金の自動支払いや株式配当金等の自動受け取りといった機能あり |

| 元本保証あり |

| 預金保険の対象 |

| 利息なし |

3.5貯蓄預金

残高が基準残高と呼ばれる規定の金額以上ある場合、普通預金より金利が高いという特徴があります。

預金の引出/預入は可能ですが、自動支払い(引落)や自動受取(給料など)のサービスは利用できません。

| 貯蓄預金の特徴 |

| 個人での利用限定 |

| 預け入れは1円以上1円単位だが、銀行が定めた額(基準残高)以上でないと普通預金よりも高い金利は非適応 |

| 金利は変動金利で、満期なし |

| 利息は、残高1,000円以上の場合に、1円単位ごとにつくことが多い |

| 元本保証あり |

| 預金保険の対象 |

| 障がい者等のマル優の対象 |

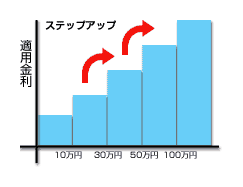

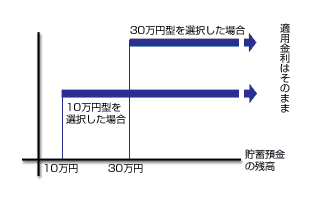

また貯蓄預金には、下記の2種類が展開されています。

| 金額階層別金利型 | 残高に応じて金利が変動 |

預金の預け入れ残高に応じて金利が変動する金額階層別金利型は、残高が増えるほどより金利は高くなります。

| 金額別金利型 | 預入れ残高が一定額以上ある場合に普通預金より高金利 |

一方、金額別金利型は、預け入れ金額が10万円/30万円/50万円など、一定額以上の預金がなされていた場合、普通預金より高率な金利が適用されます。

手元の預入可能資産により異なりますが、より自身に合った預金方法の選択が大切です。

3.6大口定期預金

1,000万円から預入可能な銀行預金が、大口定期預金です。

高額を預け入れるという性質から、退職金などのまとまった資金をより有利に活用したいという方が、多く利用しています。

また、大口定期預金には下記の2つの種類が存在します。

| 預入期間は1ヵ月から10年 | 定型タイプ |

| 1ヵ月から10年未満 | 期日指定タイプ |

またその特徴は下記になります。

| 大口定期預金の特徴 |

| 一括して預入 (中途換金はいつでも可能だが、中途換金利率が適用される) |

| 預入金額は1000万円以上1円単位 |

| 預入時の利率が満期日まで適用 |

| 預金保険の対象(1000万円まで) |

| 障がい者等のマル優の対象ではない |

| 総合口座にセット可能 |

中途解約可能な自由度がありますが、中途換金率が適応されることに注意しましょう。

3.7積立定期預金

積立定期預金は、毎月、契約時に設定した日付で預金の積み立てを行い、目標額を目指す定期預金です。

進学/旅行/大型家電購入/自家用車購入/住宅購入資金など、個人の自由な目的に沿った目標額を設定出来る貯蓄です。

| 積立定期預金の特徴 |

| 毎月の積立金額は、5,000円以上の場合は1,000円単位、 10,000円以上の場合は1円単位としている銀行が多い |

| 満期までの金利は、積み立てごとに確定 |

| 積み立て期間が終了して、据え置き期間を経過した日が満期日となる |

| 契約期間(積み立て期間と据え置き期間を加えた期間)を6ヵ月以上10年以内とする銀行もあり |

| 普通預金から自動振替で積み立て可能 |

| 元本保証あり |

| 預金保険の対象 |

| 障がい者等のマル優の対象 |

普通預金から自動的に振替されるので、貯金が苦手な方にお勧めな貯蓄方法だと言えるでしょう。

3.8ネット定期

インターネットの普及で、インターネットバンキングの利用者が多くなったため発生した、銀行金融商品です。

一般の銀行窓口商品と異なり、店舗営業を行わずに済む分、出店費用や人件費などの銀行自体のコストが抑えられるため、金利設定が高めであり、取引手数料自体も安価に設定されています。

| ネット定期の特徴 |

| 一般銀行やゆうちょ銀行の定期預金に比べ、金利が高め |

| 提携ATMからの入出金手数料が低価格設定(無料のケースもあり) |

| 金利を優遇するキャンペーン商品では、金利が1%超の商品もあり |

| 一口単位が100円、1,000円、1万円など、少額からでも預金が可能 |

ネットバンキングを開設されていらっしゃる方であれば簡単にパソコン上で契約可能なので、使い勝手は非常にスムーズです。

ただし加入者当人しかこの契約を知らなかった場合、残された家族にはどうにもなりません。

加入の際は、その旨近親者に伝えておくことが重要となります。

3.9おまけ付き定期預金

対価を必要とせずに何がしかのおまけ的要素が付加されているのが、おまけ付定期預金です。

| おまけ付定期預金の特徴 |

| 利息あり |

| もれなくなにがしかのおまけが付帯 |

| 元本保障あり |

それではいくつかすでに販売されているおまけ付定期預金を、見てまいりましょう。

誰しもが「もしも宝くじに当選したら」などと思ったことがあると思います。

そんな潜在的ニーズに応えるべく発売されたのがこちらの宝くじ付定期預金です。

定期預金を1年間利用すると、銀行により異なりますが、規定枚数の宝くじがもれなく付いてくるというシステムです。

下記の瀬戸信用金庫の「ゆめ紀行」のケースですと、300万円の預け入れ金で、40枚の宝くじがついて来るというものです。

次にご紹介するのは懸賞金付定期預金です。

自ら懸賞金に応募する必要がないだけでなく、通常通りに利息が付き元本は保証されます。

こちらは城南信用金庫が展開している懸賞金付き定期預金です。

懸賞に応募する必要は全くないだけでなく、もちろん元本保証と利息が付いています。

実に夢のある定期預金と言ったところでしょう。

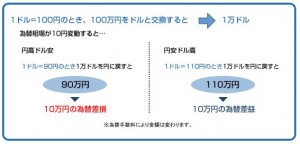

3.10外貨預金と外貨定期預金

景気回復がなかなか見込めない低金利な現代において、新しい資産運用の1アイテムとして着目されているのが、外貨投資です。

中でも日本円を米ドルやユーロなどの諸外国貨幣に交換をし、そのまま外貨として預金するのが、外貨預金です。

| 外貨預金の種類と特徴 | |

| 普通預金 | 定期預金 |

| 出入金自由 | 満期前の出金や中途解約不可 |

| 金利+為替差益 | |

| 元本保証あり(為替レートによる元本割れの可能性はあり) | |

| 利息保証あり | |

| 為替レートにより為替差損益が出る可能性あり | |

| 預金保険対象外 | |

| 課税対象 | |

3.11仕組み預金

デリバティブを使うことで、銀行側により有利な特約を付加する代わりに、金利を優遇している定期預金が仕組み預金です。

定期預金特有の「金利」「満期」+「最終利益が外国為替/金利/株式などの各種マーケットの影響により決定」という定期預金と投資型金融商品の両面を持ち合わせています。

しかしながら注意が必要なのは、預金者自身も元本割れリスクを始めとしたさまざまなリスクを負なければならないという点です。

|

メリット

|

同期間設定の定期預金と比較して、高金利を得られる可能性がある |

| 預金保険制度対象 | |

|

デメリット

|

途中解約原則不可 |

| 中途解約を銀行が特例で認めた場合、ペナルティ発生により元本割れの可能性あり | |

| 契約商品によって中途解約如何に関わりなく、元本割れの可能性あり | |

| 「仕組み」のデリバティブ部分で、やむなく満期日が前倒しになったり、外貨償還されるリスクあり |

また仕組み預金の代表的商品は、下記の2種類が存在します。

| 満期特約型仕組預金(コーラブル預金) | 元本通貨変動型仕組み預金 |

| 満期に対し特約(デリバティブ)付加 | 元本通貨変動特約(デリバティブ)付加 |

| 満期選択権は銀行が保持=預入期間変動あり *満期を経過すれば元本割れなし 中途解約では元本割れリスクあり |

高金利優遇あり |

| – | 当初契約時の通貨が他国通貨に変動するリスクあり |

| – | 外貨へ変更になった場合預金保険制度対象 |

4.その他の金融商品とは

ここまでは銀行における貯蓄に関する商品を見てまいりましたが、貯蓄性を持つ金融商品は、何も銀行に限ったことではありません。

次の章ではそのような他の貯蓄商品を見てまいりましょう。

4.1その他の金融商品の種類

銀行以外では下記のような貯蓄性のある金融商品が展開されています。

![]()

![]()

ゆうちょ/JAバンク(農協)/JFマリンバンク(漁協)では、「貯蓄」を「貯金」として呼称しています。

| ゆうちょ | JAバンク(農協)/JFマリンバンク(漁協) | 証券会社 |

| 通常貯金 | 普通貯金 | MRF=普通預金 |

| 定期貯金 | 定期貯金 | MMF=定期預金/定額貯金 |

| 通常貯蓄預金 | 貯蓄貯金 | – |

| 定額貯金 | – | – |

5.その他の金融商品の特徴

それでは、その他の金融商品とは一体どのようなものなのでしょうか。

実際にもう少しブレイクダウンしてまいりましょう。

5.1ゆうちょ

まずはゆうちょから見てまいりましょう。

ゆうちょは銀行で言うところの「貯蓄」を「貯金」と称します。

殆どの商品は銀行のそれらととても類似性がありますが、ゆうちょ特有の金融商品として「定額貯金」があることが、最大の特徴です。

| 通常貯金 | 銀行の普通預金に該当 |

| 定期貯金 | 銀行の定期預金に該当 ただし、ゆうちょ銀行の定期貯金はスーパー定期という愛称は使用しない また、ゆうちょ銀行に預入れ可能額は上限1000万円 300万円未満か以上かで金利が異なることはなし |

| 通常貯蓄貯金 | 銀行の貯蓄預金に該当 |

| 定額貯金 | ゆうちょ特有商品 契約開始から半年以上の経過で中途解約可能 最長10年まで預け入れ可能 契約当初3年間は半年ごとに金利が上昇する段階金利 3年経過で預入当初に遡り、3年目の金利が適用される固定金利制 |

5.2JAバンク(農協)/JFマリンバンク(漁協)

次に農協/漁協を見てまいりましょう。

上記2団体はともに銀行の金融商品と、非常に近しい存在となっています。

| 普通貯金 | 銀行の普通預金、郵便局の通常貯金に該当 預入引出し自由 |

| 定期貯金 | 郵便局の定期貯金に該当 期間を決めて預入れを行う |

| 貯蓄貯金 | 銀行の貯蓄預金、郵便局の通常貯蓄貯金に該当 |

5.3MRF/MMF

次にMRF/MMFを見てまいりましょう。

証券会社が投資家から預かった資金を、「MRF/MMF」と言った金融商品として預かり、その資産増を図ります。

いずれも投資信託の1アイテムで、「公社債投資信託」と呼ばれています。

これらは本来リスクがつきものの証券会社の中において、ほとんど元本割れのリスクを抱えずに済むことから、その扱いは「預金」と同等に位置づけられています。

端的に言うと下記の形になるととらえてください。

| MRF | MMF |

| 普通預金 | 定期預金/定額貯金 |

特徴は下記になります。

| メリット | デメリット |

| 同期間の定期預金と比較し、最終的に高金利を得られる可能性あり | 原則、満期まで中途解約不可 |

|

円で償還される仕組預金は、預金保険制度対象

|

金融機関側がやむを得ないものと認めて中途解約に応じても、 ペナルティが発生するため、元本割れとなる可能性が非常に高い |

| 商品によっては、中途解約しなくても、元本割れする可能性もあり | |

| 組み込んだ「仕組み」により、満期日が繰り上がったり、 外貨で償還されたりするリスクあり |

仕組み預金は金融機関が独自に開発する商品のため、そのタイプは様々です。

下記に代表的な2商品の概要を掲載しますが、あくまでも「高金利」を享受できる可能性が高い分、私たち預金者側には、預入期間/受取貨幣の種類の選択などの決定権がないということを、忘れずにおきましょう。

| 満期特約型仕組預金(コーラブル預金) | 預金の満期について特約(仕組)が付されている預金で、預金者は高金利を享受可能 その一方で、金融機関が「満期の選択権」を持ち、最大満期を設定した上で、 金融機関の判断で満期が繰り上げられる可能性あり このタイプでは、満期まで持てば元本割れはしないが預入期間の変動というリスクあり |

| 元本通貨変動型仕組預金 | 元本通貨の変動という特約(仕組)が付されている預金で、預金者は高金利を享受可能 その一方で、金融機関が「元本通貨の変動の選択権」を持っているため、預金者にとっては、 為替相場などの動向により、当初預けている通貨が別の通貨に切り替わって償還されるリスクあり この場合、受け取り通貨が外貨に変われば、預金保険制度の対象外となってしまう |

しかしながら、近年証券会社と銀行が同じグループ内に共存するという形態が発生し始めたことから、銀行預金をそのまま投資資金へとスライド可能な「自動スイープサービス」が販売されるようにもなりました。

下記はその一例になります。

住信SBIネット銀行とSBI証券での共通資金管理預金で、通常の預金(普通預金)よりも高い金利が付与され人気を博しています。

その反面、SBI証券では、従来のMRFの取り扱いを廃止しています。

楽天銀行と楽天証券の間で資金の共有化が可能になっており、共有化設定(マネーブリッジ設定)をすると普通預金の預金利息がアップするというメリットがあります。

5.4国債投資

それでは次に国債投資を見てまいりましょう。

そもそも国債とは何なのでしょうか。

国債とは、「国庫債券」の略称で、日本という国が発行する債券を指します。

債券とはそもそもが借金であり、国が国債を発行することにより、私たち投資家である国債の買い手からお金を借りるという仕組みになっています。

また、国債は別称「公債」と呼ばれ、国債や政府機関が発行する債券、地方自治体が発行する地方債までが含まれます。

国債は何といっても国が返済を保証していることから、極めて安全性の高い金融商品だと言えるでしょう。

定められた満期には元金が返還され、年に2回利息を受け取ることが可能で、その運用期間は、3年/5年/10年の3種類が展開されています。

また、個人向け国債は1年を経過すれば、中途解約が認められていますので、10年と言った長期商品が一番人気となっています。

それでは実際の個人向け国債と定期預金の金利を比較してみましょう。

| 個人向け国債と定期預金との金利比較 | |||

| – | 3年 | 5年 | 10年 |

| 個人向け国債 | 0.11%

(固定金利) |

0.15% (固定金利) |

0.40% (変動金利) |

| 定期預金(ジャパンネット銀行) | 0.102% | 0.155% | 0.41% |

| 定期預金(みずほ銀行) | 0.03% | 0.05% | 0.15% |

| 仕組預金(楽天エクステ預金) | 0.40% | 0.50% | 1.15% |

こうしてご覧いただくとお分かりのように、金利水準自体に大きな格差は見られません。

しかしながら、10年国債の変動金利は景気回復が見込めれば将来的に金利が上昇した分金利も上昇するので、非常に魅力的な商品だと言えるでしょう。

仕組み預金も含め、MRF/MMFのように元本割れのリスクを抱えつつ、高金利を優先してハイリスクハイリターン商品を求めるか、大きな金利上昇は望めなくても元本確保が出来て預金保障制度の対象となるローリスクローリターン商品を求めるのか、慎重な検討が重要となってまいります。

6.貯蓄型保険とは

ここまでは銀行/証券会社/国債を貯蓄手段として、順を追ってみてまいりましたが、これだけが貯蓄手法のすべてではありません。

実は生命保険商品には、様々な保障を得ながら資産増を図ることが出来る、貯蓄型保険が存在していることをご存知でしょうか。

景気回復の兆しが見えず、低金利時代が続いている現状では、資産を増やすのも簡単ではありません。

そこでここからは生命保険が持ち合わせている「保障」+「貯蓄」という観点から、様々な貯蓄保険商品を見てまいりましょう。

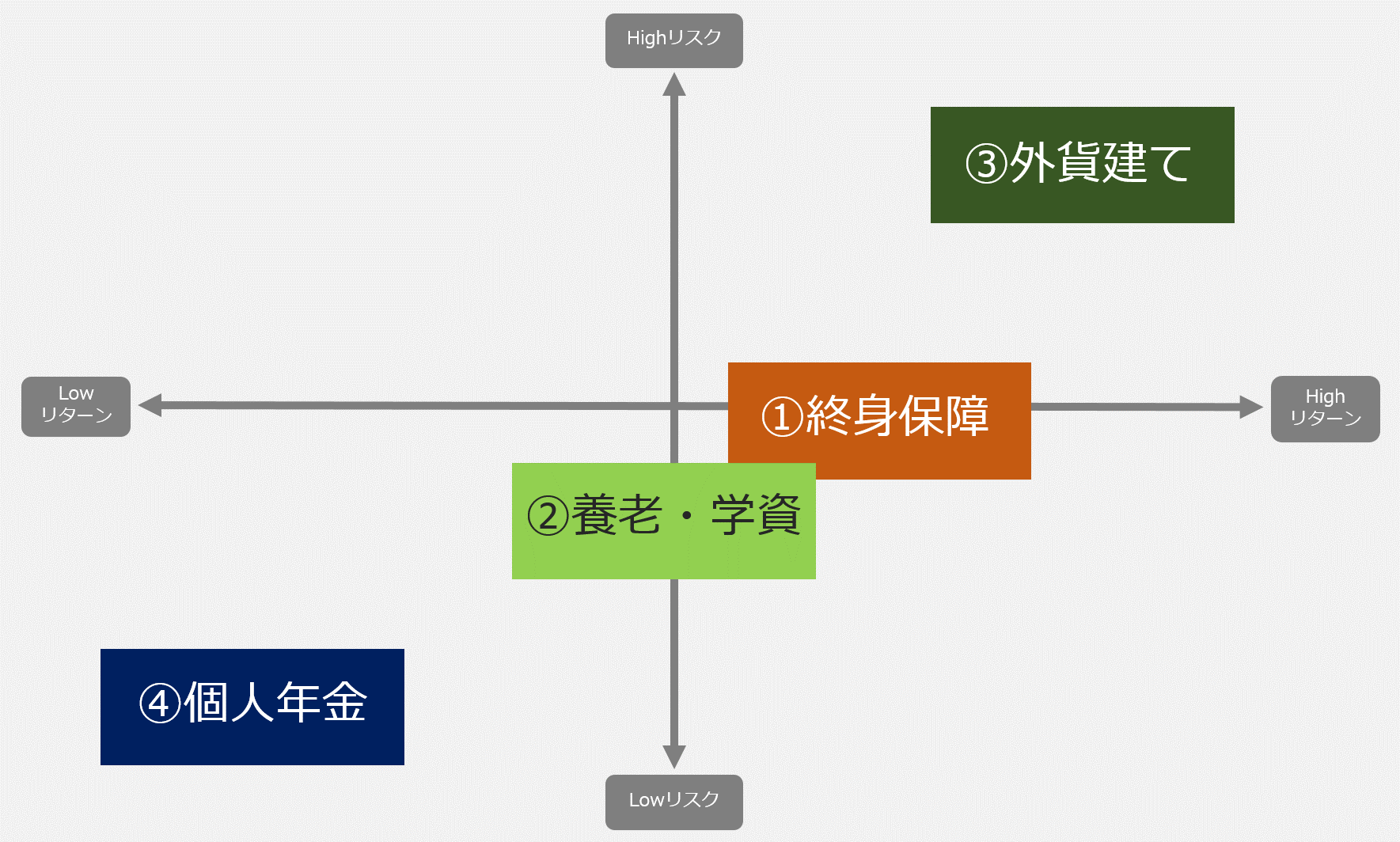

6.1貯蓄型保険の種類

生命保険商品で貯蓄性を兼ね備えている商品は数多く存在しますが、概ね下記に大別されます。

| 終身保険 |

| 養老保険 |

| 学資保険 |

| 個人年金保険 |

| 外貨建て保険 |

これらの貯蓄保険で受けられる保障や貯蓄の成果を、イメージ化すると次のようになります。

そこでこれらの商品の特徴などを見てまいりましょう。

7.貯蓄型保険の特徴

貯蓄型生命保険のその大きな特徴は、支払った保険料が「満期保険金」や「解約返戻金」として後々何がしかのお金を受け取ることが出来る、貯蓄性を兼ね備えた生命保険であるという点です。

低金利の銀行預金と比較すると、契約内容により異なりますが、享受できる金額が高めになっているだけでなく、死亡保障や遺族への配慮が金銭的に可能なため、ライフプランニングにはもはや欠かせないアイテムとして、近年注目されている貯蓄手段です。

それでは前章でご紹介した貯蓄型保険の種類別特徴などを、見てまいりましょう。

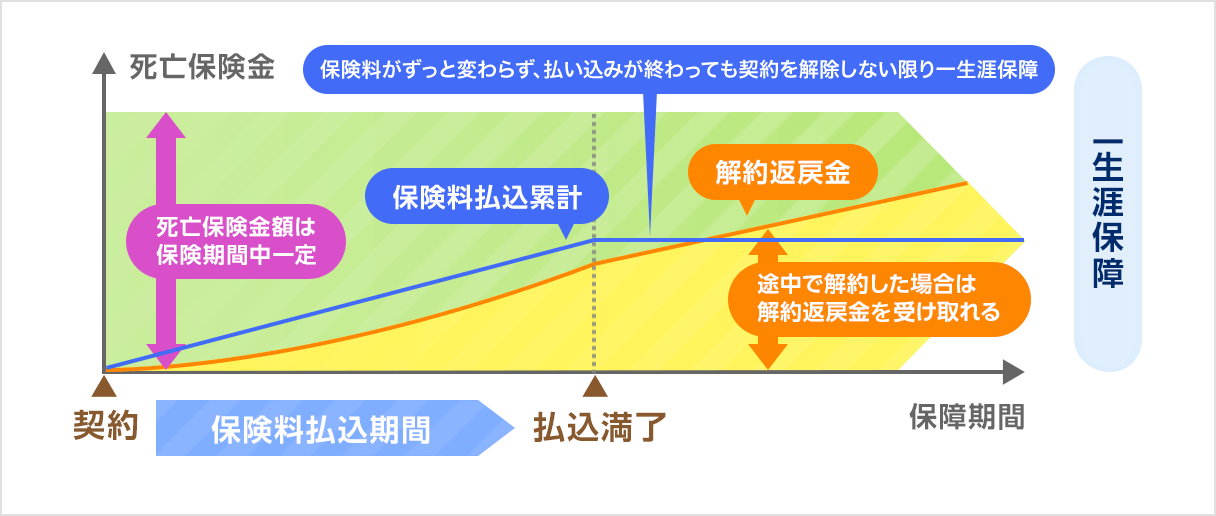

7.1終身保険

万が一の備えとしての保障を持ちつつ、貯蓄もできる代表格ともいえる貯蓄保険商品が、終身保険です。

一生涯の保障が続きながらも、月々の保険料は契約時のまま変動しないので、家計管理もよりスムーズに行えます。

保険料が掛捨てではない分、月々の保険料は割高に感じられますが、ライフステージに合わせたカスタマイズが可能なので、自身の貯蓄目的に沿った資産運用となります。

そんな終身保険は、下記が主な商品となります。

| 低解約返戻金型終身保険 | 保険料の払込期間中の解約返戻金を低額に抑えることにより、月々の保険料を割安にする |

| 積立利率変動型終身保険 | 市場金利から定期的に積立利率が再計算され、それにより保険金額/解約返戻金が変動 |

| 変額終身保険 | 保険会社の資産運用実績に応じて、保険金/解約返戻金が変動 |

| 外貨建て終身保険 | 積立金を外貨で運用 保険金/解約返戻金を受け取るときの為替レートによって、受取金額が変動 |

それではここで、30歳男性の終身保険商品加入例を人気商品とともに、見てまいりましょう。

| |

|

|

|

|||

| 引受保険会社 | オリックス生命 | オリックス生命 | アフラック | アクサダイレクト生命 | メットライフ生命 | |

| 商品名 | RISE[ライズ] | 新RISE Support[ライズ・サポート] | 未来の自分が決める保険WAYS(ウェイズ) | アクサダイレクトの終身保険 | 終身保険 ずっとスマイル | |

| 月払保険料 | 3,705 | 4,830 | 6,411 | 4,386 | 6,984 | |

| 申込方法 | 通販 対面 | 通販 対面 | 通販 対面 | ネット | 通販 対面 ネット | |

| 保険期間 | 終身 | 終身 | 終身 | 終身 | 終身 | |

| 保険料払込期間 | 終身払 | 終身払 | 65歳払済 | 終身払 | 終身払 | |

| 災害死亡時の保険金 | 300万円 | 300万円 | 300万円 | 300万円 | 1,200万円(85歳まで。85歳以降は300万円) | |

| 病気死亡時の保険金 (災害死亡時以外) |

300万円 | 300万円(契約日から1年以内は50%) | 300万円 | 300万円 | 300万円(ご契約1年目は150万円) | |

| 総払込保険料 | - | - | 2,692,620円 | - | - | |

| 保険料払込終了直後の解約返戻金 | - | - | 2,731,470円 | - | - | |

| 保険料払込終了直後の 解約返戻率(%) |

- | - | 101.40% | - | - | |

| プランに含まれている特約・特則 | – | – | ー | 災害死亡給付特約(引受基準緩和型) | ||

| 発売日 | 2014年08月 | 2015年10月 | 2006年01月 | 2013年10月 | 2007年07月 | |

| 加入年齢 | 15歳~75歳※保険金額・保険料払込期間により異なります。 | 20歳~85歳 | 0歳~60歳 | 20歳~69歳 | 満30歳~80歳 | |

| 性別 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | 男性/女性 | |

| 保険料の払方 | 月払/半年払/年払 | 月払/半年払/年払 | 月払/半年払/年払 | 月払 | 月払/半年払/年払 | |

| 保険料払込方法 | 口座振替

クレジットカード |

口座振替

クレジットカード |

口座振替

クレジットカード |

口座振替

クレジットカード |

口座振替

クレジットカード |

|

| 商品概要資料 | ||||||

| 災害死亡割増特約 | × | × | × | × | ※当プランに含まれます 災害死亡給付特約(引受基準緩和型) |

|

| 健康割引特約 | × | × | × | × | × | |

| 傷害特約 | × | × | × | × | × | |

| 保険料払込免除に関する特約・特則 | × | × | × | × | × | |

| 就業不能に関する特約 | × | × | × | × | × | |

一生涯の死亡保障を得たい方、死亡保障を確保しつつ解約返戻金を老後資金や相続税対策などに充てたい方などに向け、終身保険は様々な方法でカスタマイズが可能です。

現在加入済みの保険や貯蓄と重複が無いよう、契約内容を精査したうえで、一体いくらを目的の貯蓄額とするのか、自身の年代ごとにシミュレーションをする上で、終身保険は非常に優秀な、貯蓄の一手段だと言えるでしょう。

7.2養老保険

次に養老保険を見て米まいりましょう。

養老保険は学資保険と非常に似た性質の貯蓄型保険で、その目的は主に「老後資金」や「子や孫に何がしかのお金を残したい」と言ったケースが多く見られます。

契約は有期の期間を任意に設定でき、その期間内に被保険者が死亡した場合は死亡保険金が、満期まで被保険者が生存していた場合には、満期金が受け取れます。

貯蓄性が高い分、生命保険商品の中では、最も割高な保険料となりますが、

「万が一の保障と同時に将来的には貯蓄もしておきたい」

「なるべく貯蓄性の高い保険商品に加入したい」

「保険金を自身で受取り、活用したい」

そんな方には打ってつけのライフプランニングアイテムだと言えるでしょう。

それでは30歳男性での契約例をいくつかご紹介してまいりましょう。

| |

|

|

|

||

| 保険会社 | オリックス生命 | オリックス生命 | オリックス生命 | オリックス生命 | オリックス生命 |

| 月払い 保険料 |

27,080円 | 8,181円 | 13,635円 | 87,310円 | 26,253円 |

| 保険期間 | 60歳 | 60歳 | 60歳 | 10年 | 10年 |

| 保険料 払込期間 |

60歳 | 60歳 | 60歳 | 10年 | 10年 |

| 普通死亡 高度障害 |

1,000万円 | 300万円 | 500万円 | 1,000万円 | 300万円 |

| 保険料払込総額 | 9,748,800円 | 2,945,160円 | 4,908,600円 | 10,477,200円 | 3,150,360円 |

| 満期保険金額 | 10,000,000円 | 3,000,000円 | 5,000,000円 | 10,000,000円 | 3,000,000円 |

| 返戻率 | 102.50% | 101.80% | 101.80% | 95.40% | 95.20% |

保険料が割高なだけあり、返戻率も高く、まとまった金額を受け取ることが出来るので、銀行預金などの金融商品と比較すると、より有利なアイテムであるということがお分かりいただけるかと思います。

慎重に自身に合った有益なプランを選択し、資産運用に取り入れましょう。

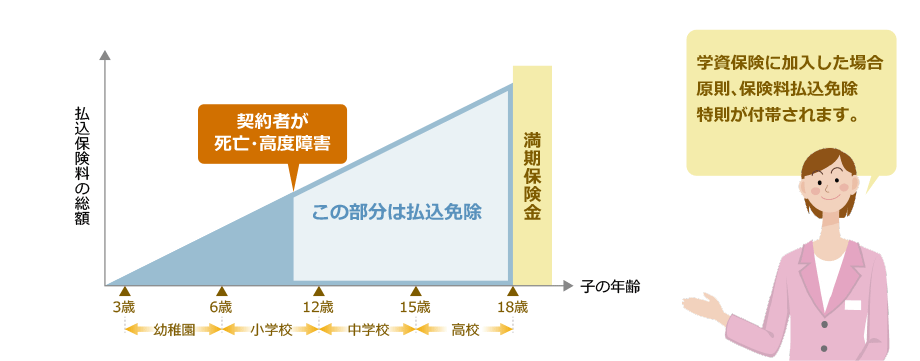

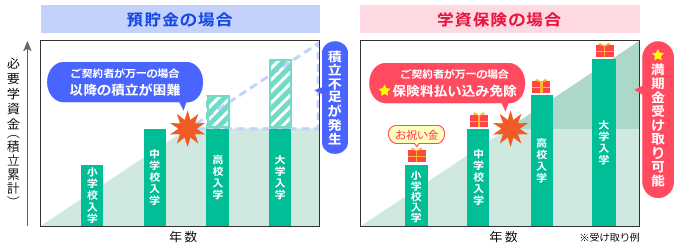

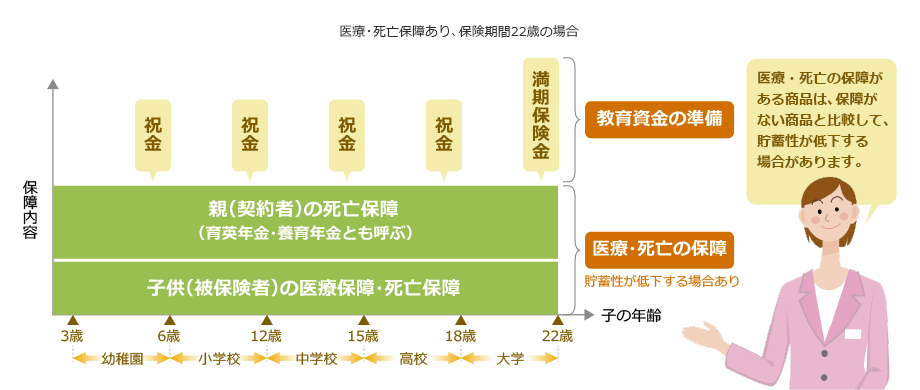

7.3学資保険

次に学資保険を見てまいりましょう。

学資保険は幾つかの種類が存在しますが、概ね「保障型」と「貯蓄型」に大別されます。

その目的は子供の将来に向けての教育資金なので、就学期間を想定した保険期間を設定し、契約満了時に満期保険を受け取れるよう、契約内容を作り上げます。

そんな学資保険ですが、メリットは何といっても、保険期間中に被保険者に万が一があった場合、以降の保険料は免除されるという点です。

一般的な金融機関での預貯金と比較すると、教育費用を負担していた一家の大黒柱に万が一が起こってしまった場合、目標としていた貯蓄額に到達できないというリスクを回避できるのも、学資保険の大きなメリットです。

また、契約内容により異なりますが、進学のタイミングで祝い金が支払われる商品も存在します。

しかしながら子供の誕生とともに契約を開始した場合、約18年前後は保険料の支払が必要であり、中途解約を行うと元本割れのリスクが発生してしまいます。

また貯蓄性が高い分、月々の保険料は割高に設定されていますので、加入の際は入念な精査を行うことを、強くお勧めいたします。

それではここで、30歳男性がの加入例を見てまいりましょう。

| |

|

||

| 引受保険会社 | 損保ジャパン日本興亜

ひまわり生命 |

三井住友海上あいおい生命 | |

| 商品名 | 5年ごと利差配当付こども保険B型 | こども保険 | |

| 月払保険料 | 8,073 | 11,416 | |

| 申込方法 | 通販 対面 | 通販 対面 | |

| 保険期間 | 22歳満了 | 22歳満了 | |

| 保険料払込期間 | 22歳払済 | 18歳払済 | |

| 総払込保険料 | - | 2,465,856円 | |

| 予定学資金受取総額 | 200万円 | 180万円 | |

| 返戻率(%) | - | 72.90% | |

| プランに含まれている 特約・特則 |

– | こども医療特約 | |

| 発売日 | 1997年04月 | 2002年04月 | |

| 加入年齢 | 被保険者(お子さま):0歳~15歳 契約者:男性 18歳~65歳 契約者:女性 18歳~65歳 |

被保険者(お子さま):0歳~11歳 契約者:男性 18歳~50歳 契約者:女性 16歳~50歳※プランにより異なります |

|

| 性別 | 男性/女性 | 男性/女性 | |

| 保険料の払方 | 月払/半年払/年払

※クレジットカードは月払のみ |

月払/半年払/年払 | |

| 保険料払込方法 | 口座振替/クレジットカード払 | 口座振替/クレジットカード | |

| 商品概要資料 | |||

| 小学校入学時 | 10万円 | 10万円 | |

| 中学校入学時 | 20万円 | 20万円 | |

| 高校入学時 | 30万円 | 50万円 | |

| 大学入学時 | 40万円 | 100万円 | |

| 20歳(成人) | 50万円 | - | |

| 22歳時 | 50万円 | - | |

| 合計 | 200万円 | 180万円 | |

| 保険料払込免除に関する特則 | × | × | |

| 育英年金 | × | × | |

| お子さまの医療保障に関する特約 | × | ※当プランに含まれます こども医療特約 |

|

| 死亡保障に関する特約 | × | × | |

学資保険は貯蓄性を優先して契約をされる方が、殆どだと思います。

そこで注意いただきたいのが、特約です。

貯蓄性の高い商品は特約を付けてしまうと、受取保険金や満期金に影響が出てしまうので、医療保障などを手厚くしたいといった具合に生命保険に対して具体的な目的がある場合は、学資保険で全てを賄うのではなく、掛捨て型の医療に手厚い保険商品を選ぶなど、目的に応じた明確な使い分けをお勧めいたします。

7.4個人年金保険

それでは次に、個人年金保険を見てまいりましょう。

公的年金制度だけでは老後が不安などといった方が、私的に加入するのが個人年金保険です。

契約時に設定をした年齢から、一定期間もしくは生涯にわたり、毎年一定額の年金が受け取れる仕組みになっています。

個人年金保険は、その年金の受け取り方式ににより、以下の3種類に大別されます。

| 個人年金の種類 | 年金の受取期間 | 被保険者が死亡した場合 |

| 終身年金 | 被保険者(=年金受取人)が生存している限り、 一生涯年金を受け取れる。 |

年金の支払いは終了する。そのため、早期に亡くなると、 元本割れや、返戻率が低くなるリスクあり。 |

| 有期年金 | 被保険者(=年金受取人)が生存している限り、 契約時に決めた一定期間だけ年金を受け取れる。 |

年金の支払いは終了する。そのため、早期に亡くなると、 元本割れや、返戻率が低くなるリスクあり。 |

| 確定年金 | 被保険者(=年金受取人)の生死に関係なく、 契約時に決めた一定期間だけ年金を受け取れる。 |

遺族に年金が支払われる。 |

ここで忘れてはならないのが、中途解約です。

前述までの保険商品もしかりですが、貯蓄性の高い保険商品は中途解約を行ってしまうと、元本割れをしてしまうリスクを抱えています。

個人年金はその性質から、長期運用が必須となるので、自身のライフプランにおいての必要性や、保険料の負担可能額など、厳密に精査したうえで契約を進めましょう。

それではここで30歳男性での契約例を見てまいりましょう。

| |

|

| 引受保険会社 | 三井住友海上あいおい生命 |

| 商品名 | 個人年金保険 |

| 月払保険料 | 10,000 |

| 申込方法 | 通販 対面 |

| 保険料払込期間 | 60歳満了 |

| 年金受取開始年齢 | 60歳 |

| 年金受取期間 | 10年確定 |

| 基本年金額 | 385,100円 |

| 総払込保険料 | 3,600,000円 |

| 予定年金受取総額 | 3,851,000円 |

| 返戻率(%) | 106.90% |

| 発売日 | 2003年04月 |

| 加入年齢 | 16歳~50歳※プランによって異なります |

| 性別 | 男性/女性 |

| 保険料の払方 | 月払/半年払/年払 |

| 保険料払込方法 | 口座振替/クレジットカード |

| 商品概要資料 |

予定年金受取額も、返礼率も非常に高いが故に、月々の保険料も当然割高に設定されています。

しかしながら低金利の現代において、老後に備える貯蓄としては、非常に優秀だと言えるでしょう。

7.5外貨建て保険

次に外貨建て保険を見てまいりましょう。

契約者が支払った保険料の一部を、保険会社が資産運用を行い、その運用実績如何で受け取れる保険金や解約返戻金が変動するのが、外貨建て保険です。

これは日本円より利率が高い外貨をターゲットにした資産運用方法ですが、ハイリスクハイリターン商品との認識が必要です。

外貨建て保険には様々な商品が存在しますが、おおむね下記の3種に大別されます。

| 外貨建て終身保険 |

積立金を外貨で運用

保険金/解約返戻金を受領の際は、 為替レートにより受け取れる日本円に変動あり |

| 外貨建て養老保険 | |

| 外貨建て個人年金 |

また、外貨建て保険は予定利率が高いという点も大きな特徴で、これにより月々の保険料が割安に設定されたり、解約返礼率が上昇するというメリットも持ち合わせています。

しかしながらあくまでも資産運用実績による影響は免れない商品なので、これにすべてを投じてしまうというのではなく、自身の資産のゆとり部分で行うことを強くおすすめいたします。

8.保険料の支払方法とは

ここまで、貯蓄性の高い保険商品に関して見てまいりましたが、資産増を目指すにあたり、保険契約だけでなく、その支払方法によるメリットがあるのをご存知でしょうか。

ここからは、保険料の支払方法に着目してまいりましょう。

8.1保険料支払方法の種類

保険商品がより細分化され、カスタマーサティスファクション重視になった現代では、その支払方法は昔ながらの保険取扱い業者との対面による支払から、銀行口座自動引き落としや、クレジットカード払いなどへシフトし、そのバリエーションは豊富になってきました。

ここで見落としがちなのが、実はその支払方法です。

生命保険には契約内容により異なりますが、これだけの支払種類が存在し、それぞれに何がしかのメリットが存在することをご存知でしたか。

| 月払い |

| 半年払い |

| 半年一括払い |

| 年払い |

| 年一括払い |

| 予納 |

| 前納 |

| 全納 |

| 一時払い |

次の章では、この保険料支払方法に着目してまいりましょう。

9.保険料支払方法別の特徴

それでは支払方法におけるそれぞれの特徴を見てまいりましょう。

保険会社ごと、契約内容ごとにより異なりますが、実は支払い方法により得られるメリットが存在します。

月払いを除く様々な支払方法には、各保険会社が制定した割引率が適応されるので、全保険期間を通してその保険料総額を計算した場合、月払いより安価な保険料で済むというものです。

しかしながら家計費には限りがありますので、すべてそのような方法をとれるわけではありません。

自身の家計費を長期的に考え、ほかの固定費や生活費などと合算した際に、支払える保険料を月/半年/年/複数年といった形でシミュレーションし、中途解約を回避できる道を探しましょう。

9.1月払い/半年払い/年払い

一般的な支払方法として、「月払い」があります。

保険料が高額の場合、複数年分など一括で支払おうとすると、必然的に家計への負担になります。

そこで、1年分の保険料を12回に分けて支払います。

これにより家計上毎月支払うべき固定費として、スムーズな管理が可能になります。

ここで家計に若干のゆとりがある場合、半年払いや年払いに設定することにより、その保険料は割引が適応されるので、固定費の支出を抑える有効な手段だと言えるでしょう。

それではここで、実際の保険料のシミュレーションを見てまいりましょう。

オリックス生命の終身保険RISE(ライズ)は、以下の3種類の払込方法(回数)を選択できます。

| 月払 | 毎月の支払 |

| 半年払(半年一括払い) | 半年ごとの支払 |

| 年払(年一括払い) | 毎年1回の支払 |

そこで、今回のシミュレーションを下記のような契約内容で、30歳男性と想定します。

| 終身保険RISE | |

| 保険金額 | 300万円 |

| 保険料払込期間 | 60歳払済 |

| 保険期間 | 終身 |

| 月払保険料 | 5,604円 |

するとそれぞれの支払方法による保険料には、下記のように格差が生じます。

契約時における毎月の保険料自体にそう大きな差額は生じませんが、30年という保険料払込期間で比較すると、月払と年払とでは37,980円もの差額が生じます。

| 月払契約保険料 | 半年払契約保険料 | 年払契約保険料 | |

| 1回の保険料支払金額 | 5,604円 | 33,333円 | 65,982円 |

| 1年間あたりの支払保険料 | 67,428円 | 66,666円 | 65,982円 |

| 保険料払込期間30年あたりの支払保険料 | 2,017,440円 | 1,999,980円 | 1,979,460円 |

家計を見直す際に、まずは固定費から見直すべきであるとされていることから考えると、この格差は「ちりも積もれば」ということになります。

保険料は必ず払い込まなければならない固定費なので、ボーナスや月々の貯金で、必要な保険料を先取りして保険料に充当するというのも、一つの手段ではないでしょうか。

9.2予納/前納

保険料を月単位でまとめて支払うのが「予納」で、その期間は一般的に、3カ月以上12カ月以内とされています。

この他に保険料を年単位でまとめて支払うケースが「前納」で、年払い契約の場合に将来の保険料の一部(払込期月到来分を除く2年以上)または全額を払い込みます。

9.3全納

将来の保険料の一部または全額を支払うケースが、「全納」です。

9.4一時払い

契約時に保険期間すべての保険料を1回で支払うケースが「一時払い」です。

このように、生命保険料は支払一つとっても様々なカスタマイズが可能です。

契約期間中は必ず支払う必要がある保険料を、支払方法という観点から見てみると、また一つ貯蓄を増やす手段が現れるというわけです。

契約内容により異なりますが、支払い方法は途中で変更できる商品もありますので、貯蓄にゆとりが出た際は、保険料払込方法の変更を、固定費削減の検討材料に加えることをお勧めいたします。

10.まとめ

いかがでしたでしょうか。

貯蓄と一口に言っても、様々な手法が存在します。

しかしながら景気の低迷や、大幅な収入増が見込めない昨今、家計費における貯蓄に割ける部分には限りがあります。

その限られた運用資金を、「なんとなく銀行に預けている」だけでは勿体ないことこの上もなし、ということがお分かりいただけたかと思います。

低金利で銀行に寝かせている資金の一部分を、「保障」+「貯蓄」と言う2本柱を持つ貯蓄型生命保険にシフトし、盤石なライフプランの作成をしてみてはいかがでしょうか。