医学の目覚ましい発達により、私たちは様々な医療を受けられる時代になりました。

その反面、最先端医療などには高額な治療費が掛かってしまうのも、また事実です。

公共機関による補助は勿論存在しますが、実際に公的保険で全ての治療費を補うのには限界がある為、不安を抱えていらっしゃる方も多いのでははないでしょうか。

そこで今回は、病気による長期入院への備えはどうすれば良いのか、保険活用方法を見てまいりましょう。

目次

1.疾病による長期入院とは

1.1在院日数の概念

1.2疾病ごとの平均在院日数

1.3長期入院が必要な主な疾病

1.4年齢と長期入院の関わり

2.疾病に対する公的補助とは

2.1健康保険被保険者証で受けられる公的な医療保障制度

2.2公的医療保障制度の内訳

3.民間保険会社の入院保険とは

3.1疾病による長期入院や長期療養のリスク

3.2入院に対するリスクマネージメント

3.3民間保険における入院費用補てん保険の種類

4.終身保険とは

4.1終身保険の特徴

4.2入院保障が手厚い終身保険商品と加入例

5.定期保険とは

5.1定期保険の特徴

5.2入院保障が手厚い定期保険商品と加入例

6.引受緩和型保険とは

6.1引受緩和型保険の特徴

6.2入院保障が手厚い引受緩和型保険商品と加入例

7.女性専用保険とは

7.1女性専用保険の特徴

7.2入院保障が手厚い女性専用保険商品と加入例

8.三大疾病保険とは

8.1三大疾病保険の三大疾病保険の特徴

8.2入院保障が手厚い三大疾病保険商品と加入例

9.就業不能保険とは

9.1就業不能保険の特徴

9.2入院保障が手厚い就業不能保険商品と加入例

10.無選択型医療保険とは

10.1無選択型医療保険の特徴

10.2入院保障が手厚い無選択型医療保険商品と加入例

11.まとめ

目次

1.疾病による長期入院とは

疾病の治療のため長期入院を余儀なくされた場合、闘病する本人は勿論のこと、周りで看護などをする家族にも、大きな負担が掛かります。

また、入院された方が一家の主な収入を得ている立場にあったり、家事を担う立場であった場合、大きな精神的肉体的苦痛を強いられるだけでなく、治療費や家計費の心配が降りかかってきます。

そんな不安を払拭すべく、長期入院とはどのようなものかを、まずはじめに見てまいりましょう。

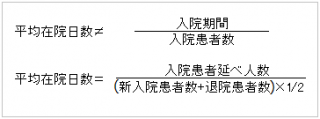

1.1在院日数の概念

長期入院の考え方はどのようになっているのでしょうか。

まずは平均在院日数の概念から、ご説明いたしましょう。

厚生労働省が定めている平均在院日数は下図のように、調査期間中に入院治療に専念していた延べ患者数を、新たに入院した患者数と無事退院された患者数を足し、1/2を掛けた数値で算出されています。

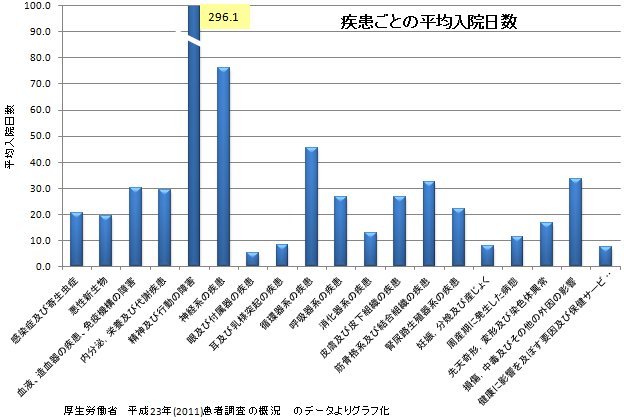

1.2疾病ごとの平均在院日数

それでは現代医療における先述の平均在院日数はいかほどになっているのかを、見てまいりましょう。

まず下記の表ですが、疾病ごとの平均入院日数を集計したものです。

| 病気別分類 | 平均 | 男 | 女 | 0歳 ~14 |

15歳 ~34 |

35歳 ~64 |

65歳~ | 70歳~ | 75歳~ | |

| 感染症、寄生虫症 | 21 | 23 | 19 | 5 | 8 | 16 | 32 | 34 | 36 | |

|

内訳

|

結核 | 65 | 70 | 59 | 12 | 45 | 63 | 69 | 71 | 73 |

| ウイルス肝炎 | 15 | 16 | 14 | 6 | 13 | 13 | 22 | 22 | 26 | |

| 新生物 | 20 | 20 | 20 | 20 | 16 | 15 | 22 | 24 | 27 | |

|

内訳

|

胃の悪性新生物 | 23 | 21 | 26 | 19 | 13 | 16 | 25 | 27 | 30 |

| 結腸、直腸の悪性新生物 | 18 | 15 | 21 | 11 | 14 | 12 | 20 | 23 | 27 | |

| 肝、肝内胆管の悪性新生物 | 19 | 18 | 21 | 30 | 17 | 16 | 19 | 20 | 21 | |

| 肺などの悪性新生物 | 22 | 21 | 24 | 27 | 12 | 20 | 23 | 24 | 26 | |

| 乳房の悪性新生物 | 12 | 14 | 12 | 32 | 7 | 9 | 17 | 17 | 20 | |

| 血液、造血器の病気 免疫機構の障害 |

30 | 34 | 27 | 13 | 15 | 20 | 38 | 38 | 40 | |

| 内分泌、栄養、代謝病気 | 29 | 26 | 33 | 6 | 23 | 19 | 37 | 40 | 44 | |

|

内訳

|

糖尿病 | 36 | 29 | 45 | 14 | 42 | 21 | 48 | 54 | 66 |

| 高脂血症 | 21 | 13 | 28 | 56 | 2 | 6 | 42 | 46 | 59 | |

| 精神、行動の障害 | 296 | 338 | 262 | 28 | 60 | 236 | 502 | 493 | 445 | |

|

内訳

|

血管性認知症 詳細不明の認知症 | 359 | 303 | 400 | – | 467 | 255 | 365 | 366 | 383 |

| 統合失調症 統合失調症型障害 妄想性障害 | 561 | 659 | 479 | 87 | 105 | 375 | 1403 | 1560 | 1606 | |

| 神経系の病気 | 76 | 64 | 91 | 18 | 32 | 56 | 105 | 112 | 123 | |

| 内訳 | アルツハイマー病 | 236 | 212 | 250 | – | – | 177 | 238 | 234 | 236 |

| 眼、付属器の病気 | 5 | 6 | 5 | 4 | 12 | 6 | 5 | 5 | 5 | |

| 耳、乳様突起の病気 | 8 | 7 | 9 | 5 | 9 | 7 | 9 | 10 | 11 | |

| 循環器系の病気 | 45 | 34 | 60 | 15 | 18 | 23 | 54 | 58 | 66 | |

|

内訳

|

高血圧性の病気 | 41 | 35 | 44 | 9 | 10 | 13 | 49 | 51 | 55 |

| 心臓の病気 (高血圧性以外) |

22 | 15 | 33 | 16 | 25 | 9 | 26 | 29 | 35 | |

| 脳血管関係の病気 | 93 | 76 | 112 | 23 | 31 | 55 | 104 | 110 | 121 | |

| 呼吸器系の病気 | 27 | 24 | 30 | 5 | 8 | 16 | 42 | 43 | 44 | |

| 内訳 | 喘息 | 13 | 9 | 17 | 5 | 5 | 9 | 40 | 44 | 52 |

| 消化器系の病気 | 13 | 12 | 15 | 5 | 8 | 11 | 16 | 17 | 19 | |

|

内訳

|

う蝕 | 15 | 23 | 5 | 1 | 3 | 45 | 10 | 10 | 11 |

| 歯肉炎、歯周病気 | 4 | 4 | 4 | 2 | 2 | 5 | 7 | 4 | 3 | |

| 食道、胃の病気 十二指腸の病気 |

16 | 14 | 18 | 8 | 7 | 11 | 20 | 21 | 22 | |

| 肝病気 | 27 | 26 | 29 | 14 | 12 | 23 | 32 | 35 | 38 | |

| 皮膚、皮下組織の病気 | 27 | 24 | 29 | 6 | 10 | 19 | 35 | 36 | 38 | |

| 筋骨格系、結合組織の病気 | 32 | 27 | 36 | 14 | 14 | 22 | 41 | 44 | 50 | |

| 腎尿路生殖器系の病気 | 22 | 23 | 22 | 9 | 6 | 13 | 31 | 34 | 36 | |

| 妊娠、分娩、産じょく | 8 | – | 8 | 7 | 8 | 8 | – | – | – | |

| 周産期に発生した病態 | 11 | 12 | 11 | 11 | 11 | – | 8 | 8 | – | |

| 先天奇形、変形、染色体異常 | 17 | 16 | 17 | 15 | 12 | 22 | 28 | 31 | 33 | |

| 他に分類されないもの | 20 | 17 | 22 | 6 | 9 | 10 | 27 | 29 | 31 | |

| 損傷、中毒 その他の外因の影響 |

33 | 27 | 39 | 6 | 13 | 22 | 47 | 49 | 50 | |

| 内訳 | 骨折 | 41 | 30 | 48 | 6 | 14 | 26 | 52 | 54 | 56 |

| その他の利用 | 7 | 6 | 8 | 6 | 6 | 5 | 17 | 20 | 23 | |

| 平均 | 33 | 31 | 34 | 9 | 12 | 26 | 44 | 46 | 50 | |

青い文字部分を見ていただくとお分かりのように、平均入院日数が50日を超過する疾病が、実は多くはないということが数値で表されています。

グラフ化したデータからも同様のことがはっきりと読み取れます。

それではどのような疾病が長期入院せざるを得ないのか、次の章で入院日数50日超過の疾病を抜粋してみましょう。

1.3長期入院が必要な主な疾病

長期間入院治療を余儀なくされる疾病は、脳血管関係の疾病を除くと、そのほとんどが「精神/行動の障害」に分類されるもので、その入院率は非常に低いことがお分かりいただけるかと思います。

| 長期入院が必要な病気 | 平均入院日数 | 入院率 |

| 血管性認知症 詳細不明の認知症 | 359日 | 0.03% |

| 統合失調症 統合失調症型障害 妄想性障害 | 561日 | 0.13% |

| アルツハイマー病

(アルツハイマー型認知症) |

236日 | 0.03% |

| 脳血管関係の病気 | 93日 | 0.14% |

つまり、民間の保険商品で入院費用などをカバーしたいと考えた場合、入院を保障すべき日数は50日以下でも大きな問題にはならないと言うことです。

このことは、保険選びの際の一つの材料となるので、年頭に置いておきましょう。

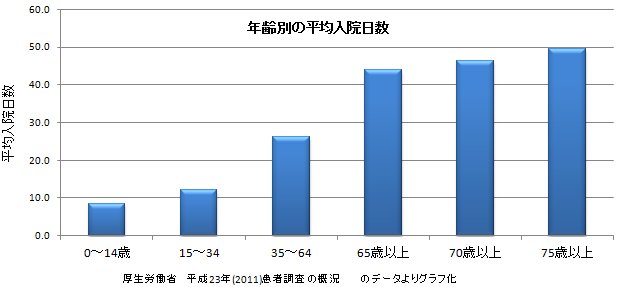

1.4年齢と長期入院の関わり

年齢を重ねるほどその入院日数が徐々に増加する傾向にあることが、下記の表から読み取れます。

その日数は35歳から増加傾向にあるので、先述の入院保障すべき日数のポイントとともに、民間の保険商品を検討する際の一つの指標となります。

| 主な病気 | 平均 | 男 | 女 | 0~ 14歳 |

15~ 34歳 |

35~ 64歳 |

65歳 以上 |

70歳 以上 |

75歳 以上 |

| 結核 | 65 | 70 | 59 | 12 | 45 | 63 | 69 | 71 | 73 |

| ウィルス肝炎 | 15 | 16 | 14 | 6 | 13 | 13 | 22 | 22 | 26 |

| 胃の悪性新生物 | 23 | 21 | 26 | 19 | 13 | 16 | 25 | 27 | 30 |

| 結腸、直腸の悪性新生物 | 18 | 15 | 21 | 11 | 14 | 12 | 20 | 23 | 27 |

| 肝、肝内胆管の悪性新生物 | 19 | 18 | 21 | 30 | 17 | 16 | 19 | 20 | 21 |

| 肺などの悪性新生物 | 22 | 21 | 24 | 27 | 12 | 20 | 23 | 24 | 26 |

| 糖尿病 | 36 | 29 | 45 | 14 | 42 | 21 | 48 | 54 | 66 |

| 血管性認知症 詳細不明の認知症 | 359 | 303 | 400 | – | 467 | 255 | 365 | 366 | 383 |

| 統合失調症等 | 561 | 659 | 479 | 87 | 105 | 375 | 1403 | 1560 | 1606 |

| アルツハイマー病 | 236 | 212 | 250 | – | – | 177 | 238 | 234 | 236 |

| 高血圧性疾患 | 41 | 35 | 44 | 9 | 10 | 13 | 49 | 51 | 55 |

| 心疾患 | 22 | 15 | 33 | 16 | 25 | 9 | 26 | 29 | 35 |

| 脳血管疾患 | 93 | 76 | 112 | 23 | 31 | 55 | 104 | 110 | 121 |

| 食道、胃、十二指腸の疾患 | 16 | 14 | 18 | 8 | 7 | 11 | 20 | 21 | 22 |

| 肝疾患 | 27 | 26 | 29 | 14 | 12 | 23 | 32 | 35 | 38 |

| 平均 | 33 | 31 | 34 | 9 | 12 | 26 | 44 | 46 | 50 |

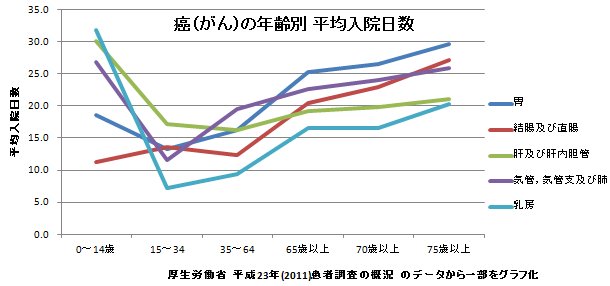

ここで上記の年齢別の平均入院日数グラフを見てまいりましょう。

先程の一覧表でも分かるように、やはり35歳から入院日数が増加する傾向にあることがわかります。

つまり保険商品選定の際のキーとなるのが、30~35歳以上だと言うことが見て取れます。

それでは皆さんが最も気に掛ける三大死亡要因の一つである、癌はどうなのでしょうか。

上記のグラフから、14歳以下の若年層での発症による入院日数が高めの傾向にありますが、その後その数値は下がり、再び35歳から増加傾向にあるのが見て取れます。

やはりここでも保険商品選定のキーが、35歳前後からだということを示しています。

また疾病の種類や治療内容などによって異なりますが、治療費は公的保険制度であがなえる部分も、けっして少なくはありません。

民間保険会社の保険商品で全てをカバーしようとした際、必然的に月々の保険料が上昇してしまい、家計を圧迫することになりかねませんので、まずは公的保障制度の内容を見てまいりましょう。

2.疾病に対する公的補助とは

日ごろは、風邪やケガなどで通院治療を受ける程度の範疇でしか、公的保険を考えることはないのではないでしょうか。

実は健康保険加入者であれば、受けられる公的保障制度は、決して少なくはありません。

民間保険会社での長期入院対策の前に、まずは公的保障制度を知る必要があります。

そこで次の章で、公的補助の何たるかを見てまいりましょう。

2.1健康保険被保険者証で受けられる公的な医療保障制度

健康保険には大きく分けて、「社会保険」と「国民健康保険」の2種類が存在します。

| 国民健康保険 | 国民健康保険被保険者証 | 世帯主 |

| 国民健康保険被扶養者証 | 扶養家族 | |

| 社会保険 | 健康保険被保険者証 | 被保険者 |

| 健康保険被扶養者証 | 扶養家族 |

まずはご自身の健康保険がどのようなものであるか、知る必要があります。

そこでお手元の保険証を見ていただくと、「保険者番号」の記載があります。

社会保険は8桁、国民健康保険は6桁で、(国保は退職国保だけは8桁)その頭の番号が下記の表のように、健康保険の種類を表しています。

| 1 | 全国健康保険協会 |

| 2 | 船員保険(協会けんぽの管轄) |

| 6 | 組合保険 |

| 31 | 国家公務員の共済保険 |

| 32 | 地方公務員の共済保険 |

| 33 | 警察関係の共済保険 |

| 34 | 学校関係の共済保険(公立・私立) |

| 39 | 後期高齢者 |

| 67 | 退職国保 |

ご自身の健康保険の種類がわかったところで、実際の公的保障制度を見てまいりましょう。

下記の図をご覧いただくとお分かりいただけるように、かなりの種類の公的保障制度が存在しています。

上記図を一覧表にすると、下記になります。

|

区分

|

給付の種類 | ||

| 被保険者 | 被扶養者 | ||

|

病気やけがをしたとき

|

被保険者証で治療を受ける

|

療養給付 | 家族療養費 |

| 入院時食事療養費 |

家族訪問看護療養費

|

||

| 入院時生活療養費 | |||

| 保険外併用療養費 | |||

| 訪問看護療養費 | |||

|

立て替え払い

|

療養費 | 家族療養費 | |

| 高額療養費 | 高額療養費 | ||

| 高額介護合算療養費 | 高額介護合算療養費 | ||

| 緊急時の移送 | 移送費 | 家族移送費 | |

| 療養のための欠勤 | 傷病手当金 | – | |

|

出産

|

出産育児一時金 |

家族出産育児一時金

|

|

| 出産手当金 | |||

| 死亡 | 埋葬費 | 家族埋葬費 | |

|

退職後

(継続/一定期間給付) |

傷病手当 |

–

|

|

| 出産手当金 | |||

| 出産育児一時金 | |||

| 埋葬費 | |||

それでは次章で、これらの公的保障制度の詳細を見てまいりましょう。

2.2公的医療保障制度の内訳

療養の給付

健康保険の被保険者が、業務以外で疾病やケガをした際に、一部の自己負担金で治療を受けることが出来ます。

私たちには最も身近であり、利用度が高いもので、その対象範囲は次のようになります。

| 診察 |

| 薬剤または治療材料の支給 |

| 処置・手術その他の治療 |

| 在宅で療養する上での管理 その療養のための世話 その他の看護 |

| 病院・診療所への入院 その療養のための世話 その他の看護 |

先述の自己負担の割合は、下記になります。

| 年齢 | 負担割合 | 提示すべき証 |

| 義務教育就学前(※1) | 2割 | 被保険者証 |

| 上記以外 | 3割 | 被保険者証 |

| 70歳~75歳未満 | 1割(※2) 現役並み所得者(※3)3割 |

被保険者証 高齢受給者証 |

※1:6歳に達する日以後の最初の3月31日以前

※2:平成26年3月31日以降は2割

※3:標準報酬月額28万円以上。ただし単身世帯で年収383万円、夫婦世帯で520万円未満である場合は除く

受診の際は、健康保険証の提示を忘れないようにしましょう。(健康保険証を忘れても、後日の提示で一部治療費が返還されます)

入院時食事療養費

食事は患者のみならず、誰にでも必要不可欠なものです。

そんな被保険者が疾病やケガで入院をした際に必要な食事の給付が、下記の計算式に基づいて、受給できます。

その受給額は、下記のようになっています。

| ~平成28年3月 | 平成28年4月~ | 平成30年4月~ | |

| 一般の方 | 1食につき 260円 | 1食につき 360円 | 1食につき 460円 |

| 住民税 非課税世帯の方 |

1食につき 210円 | ||

| 住民税非課税世帯の 方で過去1年間の入院日数が 90日を超えている場合 |

1食につき 160円 | ||

| 住民税非課税世帯に 属し、かつ所得が一定基準に 満たない70才以上の高齢受給者 |

1食につき 100円 | ||

入院時生活療養費

入院している間も、患者の住居での水道光熱費支払などは、必ず発生してしまいます。

しかしながら療養中は仕事を休職せざるを得ない上、治療費もかかり、患者の家計を圧迫します。

そんな生活を補助する事を目的に、疾病療養で入院をする65歳以上の方を対象に、食費や電気、水道に掛かった生活費用として、入院時生活療養費が給付されます。

尚、扶養家族に関しては、「家族療養費」として受給できます。

保険外併用療養費

健康保険では、保険適用がなされない診察がありますが、その際は保険適用される診察含め、全額医療負担をしなければなりません。

これも患者本人や家計は、少なからぬ打撃を受けます。

しかしながら、厚生労働大臣が認定する下記の「医療評価」と「選定医療」に関しては、保険内診察と併用することができ、一部自己負担で済みます。

| 評価医療 | 選定医療 |

| 先進医療(高度医療を含む) | 特別の療養環境(差額ベッド) |

| 医薬品の治験に係る診療 | 歯科の金合金等 |

| 医療機器の治験に係る診療 | 金属床総義歯 |

| 薬事法承認後で保険収載前の医薬品の使用 | 予約診療 |

| 薬事法承認後で保険収載前の医療機器の使用 | 時間外診療 |

| 適応外の医薬品の使用 | 大病院の初診 |

| 適応外の医療機器の使用 | 小児う触の指導管理 |

| 大病院の再診 | |

| 180日以上の入院 | |

| 制限回数を超える医療行為 |

訪問看護医療費

自宅介護は、当事者にも家族にも、大きな負担がのしかかります。

そんな部分を公的に補助してくれるのが、訪問介護医療費です。

在宅で病気療養をしている患者が、担当医の指示により訪問看護を受けた際には、所定の基準に従い自己負担が一部で済みます。

| 医科の場合 | 歯科の場合 |

| 訪問看護療養費の額 | 基本利用料 |

| 平均的な費用の7割 | 同3割 |

*訪問看護療養費の基本利用料は、高額療養費の対象にもなります。

療養費

手元に保険証がない場合や、柔道整体師に施術を受けた場合など、やむを得ない下記のような事由で自己負担で診察を受けた際、その費用に関して療養費を受給できます。

| 事業主が資格取得届の手続き中で被保険者証が未交付のため、 保険診療が受けられなかったとき |

| 感染症予防法により、隔離収容された場合で薬価を徴収されたとき |

| 療養のため、医師の指示により義手・義足・義眼・コルセットを 装着したとき |

| 生血液の輸血を受けたとき |

| 柔道整復師等から施術を受けたとき |

また、海外旅行中や海外赴任中に現地で医療機関で診察を受けた場合、一部医療費が払い戻されますので、忘れずに申請をしましょう。

但し海外での診察は、日本国内での保険診察内容の範囲のみで、美容整形などは除外されます。

また、治療目的で渡航し診察を受けたものに関しても除外されます。

高額療養費

民間保険会社の保険商品で賄わないといけないのではないかと考えいる方が最も懸念しているのが、高額な医療費の掛かる疾病やケガを発症した時でしょう。

しかしながら、公的補助はこれら高額医療にも対応しています。

重篤な疾病で長期入院をした際、その治療に時間がかかり、医療費の自己負担額が高額になった際、自己負担限度額を超過した部分の払い戻しを受けることが出来るのをご存知ですか。

これにより、医療に掛かる費用の家計への負担が、格段に軽減されます。

但し下記部分は対象外となりますので、この部分は民間の保険商品で補うというのも、一つの選択になります。

| 保険外併用療養費の差額部分 |

| 入院時食事療養費 |

| 入院時生活療養費の自己負担額 |

尚、支給額の規定は下記になります。

70歳未満の方

| 区分 | 報酬月額 | 自己負担限度額 | 多数該当 |

|

①区分ア

|

(標準報酬月額83万円以上の方) |

252,600円+(総医療費-842,000円)×1%

|

140,100円

|

| (報酬月額81万円以上の方) | |||

|

②区分イ

|

(標準報酬月額53万~79万円の方) |

167,400円+(総医療費-558,000円)×1%

|

93,000円

|

| (報酬月額51万5千円以上~81万円未満の方) | |||

|

③区分ウ

|

(標準報酬月額28万~50万円の方) |

80,100円+(総医療費-267,000円)×1%

|

44,400円

|

| (報酬月額27万円以上~51万5千円未満の方) | |||

| ④区分エ (報酬月額27万円未満の方) |

(標準報酬月額26万円以下の方) | 57,600円 | 44,400円 |

| ⑤区分オ(低所得者) (被保険者が市区町村民税の非課税者等) |

– | 35,400円 | 24,600円 |

*「区分ア」または「区分イ」に該当する場合、市区町村民税が非課税であっても、標準報酬月額での「区分ア」または「区分イ」の該当

70歳以上75歳未満の方

|

被保険者の所得区分

|

自己負担限度額 | ||

| 外来 (個人ごと) |

外来・入院 (世帯) |

||

| ①現役並み所得者 (標準報酬月額28万円以上で高齢受給者証の負担割合が3割の方) |

44,400円 | 80,100円+(医療費-267,000円)×1% [多数該当:44,400円] |

|

| ②一般所得者 (①および③以外の方) |

12,000円 | 44,400円 | |

|

③低所得者

|

Ⅱ(※1) |

8,000円

|

24,600円 |

| Ⅰ(※2) | 15,000円 | ||

高額介護合算療養費

同一世帯の医療保険加入者の、毎年8月から1年間に掛かった医療保険と介護保険の自己負担額を合計し、501円以上を超過した金額を受給することが出来ます。

70歳未満の基準額

| 所得区分 | 基準額 |

| ①区分ア (標準報酬月額83万円以上の方) (報酬月額81万円以上の方) |

212万円 |

| ②区分イ (標準報酬月額53万~79万円の方) (報酬月額51万5千円以上~81万円未満の方) |

141万円 |

| ③区分ウ (標準報酬月額28万~50万円の方) (報酬月額27万円以上~51万5千円未満の方) |

67万円 |

| ④区分エ (標準報酬月額26万円以下の方) (報酬月額27万円未満の方) |

60万円 |

| ⑤区分オ(低所得者) (被保険者が市区町村民税の非課税者等) |

34万円 |

70歳から74歳の基準額

| 被保険者の所得区分 | 基準額 | |

| ①現役並み所得者 (標準報酬月額28万円以上で高齢受給者証の負担割合が3割の方) |

67万円 | |

| ②一般所得者 (①および③以外の方) |

56万円 | |

|

③低所得者

|

Ⅱ(※1) | 31万円 |

| Ⅰ(※2) | 19万円 | |

移送費

疾病やケガの状態が思わしくなく、医師の指示で移送が必要と認められた下記事由の際に、移送費としてその費用が受給できます。

受給条件

| 移送費の支給は、次のいずれにも該当すると保険者が認めた場合 |

| 移送の目的である療養が、保険診察として適切であること |

| 患者が、療養の原因である病気やけがにより移動が困難であること |

| 緊急・その他、やむを得ないこと |

受給額

| 移送費の額は、最も経済的な通常の経路及び方法により 移送された場合の旅費に基づいて算定した額の範囲での実費 |

| なお、必要があって医師等の付添人が同乗した場合のその人の人件費は、 『療養費』として支給 |

傷病手当金

病気療養中の休職により、十分な報酬が得られない被保険者とその家族の生活を支えるために、傷病手当金が存在します。

その受給条件は、被保険者が疾病により会社を3日以上連続して欠勤した4日目以降が、対象となります。

但し、休職期間中に勤務する会社から、傷病手当金以上の支給を受けた場合は、対象外となります。

また、傷病手当金の算出方法は下記になります。

| 1日当たりの金額 | 支給開始日の以前12ヵ月間の各標準報酬月額を平均した額(※)÷30日×(2/3) |

出産育児金/家族出産育児金

被保険者もしくはその扶養者が出産された際、1児につき42万円が支給されるのが、出産育児一時金です。

(産科医療保障制度未加入の医療機関での出産は、40.4万円)

また多胎児出産の場合、胎児人数分が支給されます。

これにより被保険者が医療機関に支払わなければならない経済的負担が、大きく軽減されるので、安心して出産に臨めます。

出産手当金

被保険者が出産のため休職し、勤務会社からの報酬が途絶えた時に支給されるのが、出産手当金です。

この公的保証制度により、被保険者当人やその家族の生活が保障されるので、安心して出産に臨めます。

尚受給条件はaの、出産が予定日を超過した場合は出産の予定日、または出産した日以前の42日(多胎児の場合は98日目)から、出産翌日以降56日までの休職期間分が支給されます。

受給可能な金額は、下記の計算式によって算出されます。

| 1日当たりの金額 | 【支給開始日の以前12ヶ月間の各標準報酬月額を平均した額】 (※)÷30日×(2/3) |

埋葬料/埋葬費

被保険者が死亡した際に、埋葬を執り行う人が、埋葬料/埋葬費5万円が受給できます。

ここまでで、いかに多くの種類の公的保証制度が存在するか、ご理解いただけたかと思います。

民間保険会社の保険商品を選ぶ際、月々の保険料をより低額にしたいとお考えの場合、これら公的保障部分との重複を避けることが肝要です。

また、これら公的保障を受けられるとしてもなお、懸念事項として残るのは、疾病やケガによる治療費や入院費用だと思います。

そこで次の章では、ライフプランにおける懸念事項を払拭するアイテムとしての、民間の保険商品を見てまいりましょう。

3.民間保険会社の入院保険とは

万が一の事故や疾病に備えたいというのは、誰しもが思うことです。

しかしながら民間の保険会社商品に「入院保険」は存在しないことをご存知ですか。

実は様々な特約や保険商品の独自性で、この入院費用部分をカバーしているのです。

それではどのような保険商品に加入すれば、これらの不安を払拭していけるのでしょうか。

そこで次章からは、入院を民間保険商品であがなう方法を、見てまいりましょう。

3.1疾病による長期入院や長期療養のリスク

一家の家計を担う被保険者に万が一があった場合、残された家族は経済的に困難な状況を迎えざるを得ないケースは、決して少なくありません。

子供の学費、住宅ローンの返済、日々の生活費など、その負担は家族に大きな影を落としかねません。

もちろん先述の公的保証制度で賄える部分もありますが、それだけでは不安だと言う方も多いことでしょう。

特に闘病による入院治療は、長期間であっても短期間であっても、家計の負担になります。

そんな不安を払拭すべく、民間保険商品を上手にライフプランに組み込むことが肝要なのです。

3.2入院に対するリスクマネージメント

入院治療には長期と短期のケースが、存在します。

冒頭でも申し上げましたが、疾病の種類や発症年齢により、その入院期間は異なります。

そこで大切なのは、家族構成や家族の健康状態による入院などのリスクマネージメントを踏まえた上での、保険商品選びです。

それではどのような保険商品が存在するのかを、次章から見てまいりましょう。

3.3民間保険における入院費用補てん保険の種類

先述のとおり、被保険者の家族が経済的に重荷を背負わざるを得ない状況は、以下の3つに大別されるかと思います。

これらのリスクを回避すべく多くの保険商品が存在し、その種類は下記表のように多岐にわたります。

| 終身保険 |

| 定期保険 |

| 引受緩和型保険 |

| 女性専用保険 |

| 三大疾病保険 |

| 就業不能保険 |

| 無選択型医療保険 |

そこでこれら保険商品のそれぞれの商品特性を、次章から見てまいりましょう・

4.終身保険とは

終身保険はその名の通り、その保険期間が一生涯となる生命保険の一種です。

被保険者の万が一に備え、残された家族への保障が手厚い保険として、代表的な保険だと言って良いでしょう。

4.1終身保険の特徴

終身保険は、被保険者の万が一には必ず死亡保険金がもらえる上、掛捨て型ではないが故の貯蓄性の高さが、大きな特徴です。

そればかりでなく、契約の途中解約を行っても解約返戻金が受け取れます。

そのため、下記のような目的で利用されている方が多いのが、特色でもあります。

| 老後資金のための貯蓄として |

| 葬儀関連費用を賄うため |

| 子供の学費確保のため |

| 相続税対策として |

しかしながら貯蓄性があるがゆえに、定期保険と比較すると月々の保険料は割高に設定されています。

![]()

そんな終身保険ですが、代表的な保険商品種類は下記のようなものが存在します。

| 定額終身保険 |

| 低解約返戻金型終身保険 |

| 積立利率変動型終身保険 |

| 変額終身保険 |

| 外貨建て終身保険 |

また、終身保険は保険料の支払方法で、下記のように大別されています。

| 終身払タイプ |

| 有期払タイプ |

| 一時払タイプ |

それでは一般的な終身保険のモデルケースを見てまいりましょう。

60歳払込満了で死亡保険金300万円

このように、保険期間が長くなればなるほど、解約返戻金の返礼率が上昇するシステムになっています。

しかしながら近年では、月々の保険料をさらに低額に抑えるため、この解約返戻金の設定が低くなっている保険商品が台頭してきていますので、比較検討の際には注意が必要です。

4.2入院保障が手厚い終身保険商品と加入例

それでは、どのような定期保険商品を選択すれば、手術による入院保障を手厚くバックアップできるのでしょうか。

そこで、実際に販売されている入院保障に手厚い、一般的な終身保険商品を、見てまいりましょう。

| 商品 | プラン | |||||||||

|

保険会社

|

商品

|

商品名

|

月払い

保険料 |

保険期間

|

保険料

払込期間 |

入院

|

1入院

限度日数 |

特定疾病(上乗せ保障ではない) |

手術給付金

|

|

| 入院 | 1入院 限度日数 |

|||||||||

| 楽天生命 | 楽天生命ピンポイント 入院支援給付金10万円 先進医療特約付加 |

1,522円 | 終身 | 終身 | 1回につき 10万円 |

– | 1回につき 10万円 |

– | – | |

| 三井住友海上 あいおい生命 |

新医療保険Aプラス 日額10,000円プラン 終身払 |

3,618円 | 終身 | 終身 | (日帰り入院から入院5日目まで)一律50,000円 (入院6日目以降)1日につき10,000円 |

60日 | (日帰り入院から入院5日目まで)一律50,000円 (入院6日目以降)1日につき10,000円 |

約款所定の三大疾病(ガン・心疾患・脳血管疾患)を 直接の原因とする場合 1回の入院につき無制限 |

(入院中の手術)1回につき10万円 (外来での手術)1回につき5万円 |

|

| 三井住友海上 あいおい生命 |

新医療保険Aプラス 日額10,000円プラン 60歳払込満了 |

5,190円 | 終身 | 60歳 | (日帰り入院から入院5日目まで)一律50,000円 (入院6日目以降)1日につき10,000円 |

60日 | (日帰り入院から入院5日目まで)一律50,000円 (入院6日目以降)1日につき10,000円 |

約款所定の三大疾病(ガン・心疾患・脳血管疾患)を 直接の原因とする場合 1回の入院につき無制限 |

(入院中の手術)1回につき10万円 (外来での手術)1回につき5万円 |

|

| 三井住友海上 あいおい生命 |

新医療保険Aプラス 日額5,000円プラン 終身払 |

1,858円 | 終身 | 終身 | (日帰り入院から入院5日目まで)一律25,000円 (入院6日目以降)1日につき5,000円 |

60日 | (日帰り入院から入院5日目まで)一律25,000円 (入院6日目以降)1日につき5,000円 |

約款所定の三大疾病(ガン・心疾患・脳血管疾患)を 直接の原因とする場合 1回の入院につき無制限 |

(入院中の手術)1回につき5万円 (外来での手術)1回につき2.5万円 |

|

| 三井住友海上 あいおい生命 |

|

新医療保険Aプラス 日額5,000円プラン 60歳払込満了 |

2,655円 | 終身 | 60歳 | (日帰り入院から入院5日目まで)一律25,000円 (入院6日目以降)1日につき5,000円 |

60日 | (日帰り入院から入院5日目まで)一律25,000円 (入院6日目以降)1日につき5,000円 |

約款所定の三大疾病(ガン・心疾患・脳血管疾患)を 直接の原因とする場合 1回の入院につき無制限 |

(入院中の手術)1回につき5万円 (外来での手術)1回につき2.5万円 |

ご覧いただくとお分かりいただけるように、掛捨て型保険特有の低額保険料で、治療による入院費用をあがなってくれる保険は数多く存在します。

またその選択肢も広いので、自身のライフプランにあった契約年数と、入院に対する保証額、月々の保険料などを照らし合わせて、保険商品を決定しましょう。

5.定期保険とは

貯蓄性のある終身保険などとは異なり、掛捨て型の生命保険に該当するのが、定期保険です。

契約時の保険期間内に被保険者が死亡した場合に死亡保険金が支払われますが、契約満了まで被保険者に何事もなければ契約満了となります。

5.1定期保険の特徴

定期保険のメリットは、何といっても月々の保険料の低さにあります。

被保険者が若い世代であればあるほど、万が一があった際に、残された家族の生活は困窮する可能性が高いと言わざるを得ないでしょう。

子供の就学に掛かる費用、住宅などのローン、日々の生活費など、家族の肩に重く伸し掛かります。

そこで定期保険は、解約返戻金や満期保険金をなくすことで、割安な月々の保険料を実現しているので、住宅ローンの支払期間内や、子供の進学期間内を想定したライフプランニングには、打ってつけの保険商品だと言えるでしょう。

「けがや疾病による入院などのリスクを、安価かつ定額な保険料で回避できる上、大きなリターンが望める」

そんな保険商品が、定期保険なのです。

5.2入院保障に手厚い定期保険商品と加入例

それでは、どのような定期保険商品を選択すれば、手術による入院保障を手厚くバックアップできるのでしょうか。

実際に販売されている入院保障に手厚い、一般的な定期保険商品を見てまいりましょう。

|

保険会社

|

商品

|

商品名

|

月払い

保険料 |

保険期間

|

保険料

払込期間 |

入院

|

1入院

限度日数 |

特定疾病(上乗せ保障ではない) |

手術給付金

|

|

| 入院 | 1入院 限度日数 |

|||||||||

| ネオファースト生命 | ネオdeちりょう 入院治療一時給付金10万円コース |

2,196円 | 10年 | 10年 | 入院中の療養にかかる診療報酬点数×「契約の型に応じた金額」 (外来手術治療給付金と合算)支払限度1か月10万円 |

– | 入院中の療養にかかる診療報酬点数×「契約の型に応じた金額」 (外来手術治療給付金と合算)支払限度1か月10万円 |

– | 外来手術時の外来の療養にかかる診療報酬点数×「契約の型に応じた金額」 (入院治療給付金と合算)支払限度1か月10万円 |

|

| ネオファースト生命 | ネオdeちりょう 入院治療一時給付金5万円コース |

1,653円 | 10年 | 10年 | 入院中の療養にかかる診療報酬点数×「契約の型に応じた金額」 (外来手術治療給付金と合算)支払限度1か月10万円 |

– | 入院中の療養にかかる診療報酬点数×「契約の型に応じた金額」 (外来手術治療給付金と合算)支払限度1か月10万円 |

– | 外来手術時の外来の療養にかかる診療報酬点数×「契約の型に応じた金額」 (入院治療給付金と合算)支払限度1か月10万円 |

|

| チャプ保険 | |

まかせて安心医療保険 スタンダードプラン 10,000円コース |

8,910円 | 5年 | 5年 | 入院1日につき 10,000円 |

最高 60日 |

– | – | 40・20・10万円 |

| アクサダイレクト生命 | |

アクサダイレクトの定期医療 入院給付金日額10,000円 |

1,680円 | 10年 | 10年 | 1日につき 10,000円 |

60日 (日帰り入院OK) |

1日につき 10,000円 |

60日(日帰り入院OK) | 10万円 |

| チャプ保険 | |

まかせて安心医療保険 スタンダードプラン 7,000円コース |

6,340円 | 5年 | 5年 | 入院1日につき 7,000円 |

最高 60日 |

– | – | 28・14・7万円 |

1入院で保障対象となる日数、入院1日あたりの保障額、月々の保険料などを、総合的に判断する必要があります。

ここで気を付けたいのは、1日の保障額などを手厚くすることに傾倒すると、月々の保険料が当然上がるという点です。

また定期保険はあくまでも掛捨て型の保険商品であるため、満期保険金も解約返戻金もないということを踏まえておく必要がります。

6.引受緩和型保険とは

近年頻繁にTVCMなどで見かける良ようになったのが、引受緩和型生命保険です。

生命保険は以前は契約基準が高く、既往歴や入院手術歴や持病があった方が契約できないというケースが、多々見られたので、保険加入を諦めていた方も少なくありませんでした。

そこでそんな方のニーズに応えるべく誕生したのが、引受緩和型保険です。

先述の持病をお持ちの方でも契約しやすくなり、被保険者の万が一に備える保険手法として、人気を博しています。

6.1引受緩和型保険の特徴

引受緩和型の生命保険は、通常の医療保険と同様に、入院給付金と手術給付金とを基本保障としています。

契約内容により異なりますが、支払削除期間が設けられており、契約から一定期間内に手術入院などをした際、入院給付金が半額や減額されたりしますが、この期間を超過すればそれら給付金は満額受け取れるシステムになっています。

しかしながら契約に対する制約が緩和されたとはいえ、最低限の条件を満たしている必要があり、概ねその内容は下記のようになります。

| 最近3カ月以内に受けた医師による検査または診察で、入院または手術をすすめられたことがある。 |

| 過去1年以内に、病気やケガで入院したこと、または手術を受けたことがある。 |

| 過去5年以内に、がん(悪性新生物および上皮内新生物)や肝硬変で、入院したこと、または手術を受けたことがある。 |

更には、緩和型であるがゆえに、その月々の保険料は高めの設定と言わざるを得ません。

基本的に引受緩和型の生命保険は、終身型と定期型が存在しますが、近年終身型に人気が集まっています。

また年齢とともに月々の保険料が上昇するため、全期払いを選択する方が多い傾向にあります。

6.3入院保障の手厚い引受緩和型保険商品と加入例

それではここで、入院保障の手厚い引受緩和型保険商品を見てまいりましょう。

|

保険会社

|

商品

|

商品

|

月払い

保険料 |

保険期間

|

保険料

払込期間 |

入院

|

1入院

限度日数 |

特定疾病(上乗せ保障ではない) |

手術給付金

|

|

| 入院 | 1入院 限度日数 |

|||||||||

| アクサ生命 | アクサの「一生保障」の医療保険 OKメディカル 入院給付金日額10,000円コース |

5,279円 | 終身 | 終身 | 1日につき10,000円 ご契約日から1年以内 1日につき5,000円 |

1入院60日限度 | – | – | 1回につき10万円 ご契約日から1年以内 1回につき5万円 |

|

| アクサ生命 | アクサの「一生保障」の医療保険 OKメディカル 入院給付金日額10,000円コース +死亡保障100万円 |

7,323円 | 終身 | 終身 | 1日につき10,000円 ご契約日から1年以内 1日につき5,000円 |

1入院60日限度 | – | – | 1回につき10万円 ご契約日から1年以内 1回につき5万円 |

|

| オリックス生命 | 医療保険 新CURE Support [キュア・サポート] 基本プラン 60日型 日額10,000円コース 終身払 | 5,475円 | 終身 | 終身 | 1日につき 10,000円 |

1入院 60日 |

1日につき 10,000円 |

1入院 60日 |

(入院中) 10万円 (外来) 5万円 | |

| オリックス生命 | 医療保険 新CURE Support [キュア・サポート] 生活習慣病充実プラン 60日型 日額10,000円コース 終身払 | 6,065円 | 終身 | 終身 | 1日につき 10,000円 |

1入院 60日 |

1日につき 10,000円 |

1入院 120日 |

(入院中) 10万円 (外来) 5万円 | |

| メディケア生命 | メディフィットRe(リリーフ) Aプラン(入院給付日額10,000円) 手術Ⅰ型コース 終身払 |

5,925円 | 終身 | 終身 | 支払削減期間中5,000円 支払削減期間後10,000円 |

60日 | 支払削減期間中5,000円 支払削減期間後10,000円 |

無制限 | ・支払削減期間中(入院中)1回につき5万円 (外来) 1回につき2.5万円 支払削減期間後(入院中)1回につき10万円 (外来) 1回につき5万円 |

|

やはり月々の保険料は高めと言わざるを得ませんが、それまで持病などで保険契約を諦めたていた方も契約ができる上、終身保険であれば貯蓄性も高いので、新たなライフプランニングアイテムとしては、非常に画期的であると言えます。

7.女性専用保険とは

それではここからは、女性向け契約内容に特化した、女性専用保険を見てまいりましょう。

7.1女性専用保険の特徴

近年、食生活などの欧米化に伴い、若い世代でも乳がんなどを発症してしまう率が上昇傾向にあります。

そこで一般的な生命保険商品と同様に、疾病やケガによる手術や入院に対する保障は勿論のこと、乳がんや子宮筋、子宮がんなど、女性特有の疾病に対応しているのが女性専用保険で、定期保険型と終身保険型とが存在します。

契約により異なりますが、概ね下記のような疾病をその保障対象としています。

| 乳腺症 |

| 乳がん |

| 子宮内膜症 |

| 子宮筋腫 |

| 子宮がん |

| 卵巣の機能障害 |

| 卵巣のう腫 |

| 卵巣がん |

| 妊娠、分娩の合併症 (帝王切開、流産、妊娠中毒症、など) |

ここで注意したいのが、妊娠や出産は治療対象ではないということです。

これらは給付金対象外となりますが、帝王切開などの通常とは異なる出産は、契約内容によって異なりますが、給付金対象となる場合がありますので、契約時に内容を精査しておきましょう。

また出産育児に関する保障は、前述の公的保障制度の中の出産手当金/出産育児一時金であがなえますので、民間保険商品上ではカスタマイズすべき点だと言えるでしょう。

また、特有の疾病に手厚く対応する保険商品なので、月々の保険料は若干高めに設定されています。

女性特有の病気では、給付額を上乗せしたり、1入院の限度日数を増やすなど、その保障が手厚い

7.2入院保障が手厚い女性専用保険商品と加入例

それではここで、女性特有の疾病による手術や入院保障の手厚い保険商品を見てまいりましょう。

|

保険会社

|

商品

|

商品

|

月払い

保険料 |

保険期間

|

保険料

払込期間 |

入院

|

1入院

限度日数 |

特定疾病(上乗せ保障ではない) |

手術給付金

|

|

| 入院 | 1入院 限度日数 |

|||||||||

| アフラック | ちゃんと応える医療保険 レディースEVER 通院ありプラン 定額タイプ 終身払 60日型 入院・通院給付金日額10,000円 三大疾病保険料払込免除特約なし + 総合先進医療特約(個別取扱) |

4,144円 | 終身 | 終身 | 1日につき 10,000円 |

最高 60日 |

1日につき 15,000円 |

最高 60日 |

1回につき 10万円 |

|

| アフラック | |

ちゃんと応える医療保険 レディースEVER 通院ありプラン 60歳払済タイプ 60日型 入院・通院給付金日額10,000円 三大疾病保険料払込免除特約なし + 総合先進医療特約(個別取扱) |

7,449円 | 終身 | 60歳 | 1日につき 10,000円 |

最高 60日 |

1日につき 15,000円 |

最高 60日 |

1回につき 10万円 |

| アフラック | ちゃんと応える医療保険 レディースEVER 通院ありプラン 65歳払済タイプ 60日型 入院・通院給付金日額10,000円 三大疾病保険料払込免除特約なし + 総合先進医療特約(個別取扱) |

6,579円 | 終身 | 65歳 | 1日につき 10,000円 |

最高 60日 |

1日につき 15,000円 |

最高 60日 |

1回につき 10万円 |

|

| アフラック | |

ちゃんと応える医療保険 レディースEVER 通院なしプラン 定額タイプ 終身払 60日型 入院給付金日額10,000円 三大疾病保険料払込免除特約なし + 総合先進医療特約(個別取扱) |

3,214円 | 終身 | 終身 | 1日につき 10,000円 |

最高 60日 |

1日につき 15,000円 |

最高 60日 |

1回につき 10万円 |

| アフラック | ちゃんと応える医療保険 レディースEVER 通院なしプラン 60歳払済タイプ 60日型 入院給付金日額10,000円 三大疾病保険料払込免除特約なし + 総合先進医療特約(個別取扱) |

5,809円 | 終身 | 60歳 | 1日につき 10,000円 |

最高 60日 |

1日につき 15,000円 |

最高 60日 |

1回につき 10万円 |

|

女性専用保険では、契約内容により異なりますが、一定期間被保険者が規定された疾病などに掛からなかった際に、ボーナス的に祝い金が支給される保険商品もああります。

またがんなど、治療費が高額になりやすい疾病は、冒頭で述べました公的保障制度内の高額医療費の受給により賄える部分もあるので、月々の保険料やその保障内容を精査した上での契約をお勧めいたします。

8.三大疾病保険とは

それではここからは日本人の死因で上位を占める、三大疾病に関する保険商品を見てまいりましょう。

8.1三大疾病保険の特徴

日本人の死亡要因ベスト3と言われるのが、下記疾病です。

| がん(悪性新生物) |

| 急性心筋梗塞 |

| 脳卒中 |

これらの3大疾病に対して手厚い保障を展開しているのが、三大疾病保険です。

下記のような規定条件に該当した場合、一時金としてまとまった保険金が受け取れるので、治療費や、疾病に伴う就業不能による生活費の補てんなどに活用できるので、非常に心強い保険商品であると言えるでしょう。

| がん(悪性新生物) | 初めてがんと診断確定されたとき。 初期のがんである上皮内がんは除く。 また保険会社によっては責任開始期から90日以内に診断確定された乳がんも 除外のケースあり。 |

| 急性心筋梗塞 | 急性心筋梗塞により初めて医師の診察を受けた日から 60日以上「労働の制限を必要とする状態」が継続したと医師が診断したとき。 ※一部の保険会社では手術をした場合にも保険金を受け取れる。 |

| 脳卒中 | 脳卒中により初めて医師の診療を受けた費から60日以上、まひや歩行障害、 言語障害などの他覚的な後遺症が継続したと医師が診断したとき。 ※一部の保険会社では手術をした場合にも保険金を受け取れる。 |

8.2入院保障が手厚い三大疾病保険商品と加入例

それではここで、三大疾病の入院に手厚い保険商品を見てまいりましょう。

| 保険会社 | 商品 | 保険商品 | 30歳男性 月払保険料 |

契約年齢 | 保険期間 | 保険料払込期間 | 入院給付金 日額 |

1入院の支払 限度日数 |

通算支払 限度日数 |

手術給付金 (1回につき) |

特定疾病 | 先進医療 | 死亡保障 | その他の保障 | 支払方法 |

| アフラック | |

三大疾病保障プラン(アフラック) がん(悪性新生物)、急性心筋梗塞、脳卒中 |

5,124円 | 満5歳~満80歳 | 終身 | 終身 | なし | なし | なし | なし | あり | なし | 200万円 | なし | 口座振替

クレカ |

冒頭でもお伝えした公的保障制度であがなえる高額医療費該当部分以外にポイントを当てつつ、通常の医療保険やがん保険にすでに加入済みの方は、重複による保険料支払過多に注意した上での保険商品選択が大切になってきます。

9.就業不能保険とは

けがや疾病により、長期間休職などを余儀なくされた場合に備えるのが、就業不能保険です。

独居の方や、主に家計を担っている方向けで、長期治療や入院に備えられる保険商品だと言えます。

9.1就業不能保険の特徴

被保険者が疾病などのより休職した際、多くの場合それまでの生活と大きくかけ離れた状況に陥るため、経済的にその生活は困窮します。

そんな有事の際に、月々の給料さながらに保険金を毎月受け取れるので、住宅ローンや日々の生活費などをカバーできるのが、就業不能保険の大きな特徴です。

9.2入院保障が手厚い就業不能保険商品と加入例

それではここで、就業不能状態に手厚い保険商品を見てまいりましょう。

| 保険会社 | 保険

商品 |

保険商品 | 30歳男性 月払保険料 |

契約年齢 | 保険期間 | 保険料払込期間 | 入院給付金日額 | 1入院の支払 限度日数 |

通算支払 限度日数 |

手術給付金 (1回につき) |

特定疾病 | 先進医療 | 死亡保障 | その他の保障 | 支払方法 |

| チューリッヒ生命 | くらすプラス | 2,215円 | 満20~満50歳 | 55歳満了/60歳満了※1 | 55歳払済・60歳払済※2 | 5,000円※ | 120日 ※3 | 1,095日 | なし | なし | なし | なし | あり | 口座振替 クレカ |

|

| ライフネット生命 | |

働く人への保険2 | 1,700円 | 20歳以上、60歳以下 | 55歳満了、60歳満了、65歳満了、70歳満了 | 55歳満了、60歳満了、65歳満了、70歳満了 | なし | なし | なし | なし | なし | なし | なし | あり | 口座振替 クレカ |

| アフラック | |

病気やケガで働けなくなったときの 給与サポート保険 |

3,010円 | 満18~満60歳 | 満60歳or65歳 | 満60歳or満65歳 | なし | なし | なし | なし | なし | なし | なし | あり | 口座振替 クレカ |

| 東京海上日動 あんしん生命 |

|

家計保障定期保険NEO 就業不能保障プラン |

4,360円 | 15~65歳※1 | 10年以上50年以下かつ満了時 年齢40歳以上75歳以下 |

全期払、短期払(55歳以上かつ保険期間以内。 ただし、払込期間は10年以上) |

なし | なし | なし | なし | なし | なし | あり | あり | 口座振替 クレカ |

ここで注意したいのが、公的保障制度の傷病手当金です。

疾病の状況にもよりますが、最長1年6か月にわたり給与の2/3の手当金を受給できるシステムと重複する部分でもありますので、それよりも長い入院保障を付けておきたい方、または自営業などで傷病手当金の支給対象でない方の活用が、お勧めとなります。

10.無選択型医療保険とは

引受緩和型と酷似しているのが、無選択型医療保険です。

既往歴や手術歴、持病があっても医師の告知なく契約できるという受け入れの幅広さが、今まで保険契約をできなかった中高年に人気の商品でもあります。

10.1無選択型医療保険の特徴

無選択型医療保険は、それまで持病や既往歴などにより保険契約が出来なかった方が、医師の審査や告知を得なくても契約が可能な点が最大の魅力でもあり、特徴でもあります。

その代わり、当然月々の保険料が割高に設定されており、その契約形態は終身保険がメインとなっています。

10.2入院保障が手厚い無選択型医療保険商品と加入例

それではここで、手術入院保障に手厚い保険商品を見てまいりましょう。

| 引受保険会社 | 保険商品 | 30歳男性 月払保険料 |

契約年齢 | 保険期間 | 保険料 払込期間 |

入院給付金 日額 |

1入院の支払 限度日数 |

通算支払 限度日数 |

手術給付金 (1回につき) |

特定疾病 | 先進医療 | 死亡保障 | その他の保障 | 支払方法 | |

| チャプ保険 | まかせて安心 医療保険 |

2,870円 | 満16~満70歳 | 5年 | 5年 | 3,000円 | 60日 | 120日 | 12万・6万・3万円 | なし | なし | なし | なし | 口座振替・クレカ | |

死亡保障型の場合、保険料の支払は生涯続きますが、契約時期により、受け取れる死亡保険金がそれまで払い込んだ保険料総額を下回る可能性があります。

更に疾病によっては保険金支払い対象外となるものもあるので、契約の際は注意が必要です。

そこで、まずは引受緩和型保険商品を検討した上で、契約が適わなかった場合に、こちらの無選択型医療保険の検討をすることをお勧めいたします。

11.まとめ

いかがでしたでしょうか。

ここまでのご説明で、様々な人生のバックアッププランの存在を、ご理解いただけたかと思います。

・医療の進歩に伴い、長期にわたる入院が必要な疾病の発症率はそう高くない。

・長期にわたる手術や入院でも、高度医療費や傷病手当金などを利用することにより、公的保障制度で賄える部分が少なくない。

・入院だけを保障のターゲットとして考えるのではなく、公的保障制度+医療保険/死亡保険など、民間保険商品を多角的に検討する。

この3つは、自身のライフプランに民間保険会社の保険商品を1アイテムとして加える際に、最低限抑えておくべきポイントです。

経済情勢はよくなる兆しも見えず、大幅な所得増額も望めない昨今、家計における出費は可能な限り抑えたいけれど、不景気だからこそ万が一の備えのためにある程度の出費は致し方ないとお考えの方が多いかと思います。

そんな方にはぜひ、公的保障制度と民間保険を上手に併用して、長期入院や治療、それに伴う生活不安を払拭していただきたいと思います。