平均寿命も健康寿命も、ともに伸びを見せていながらも、老齢世代を支える現役世代の人口増加が見られず、公的年金制度そのものへの不安は募る一方です。

一体いくつになったら年金が受け取れるのか、一体いくらぐらい受け取れるのか、セカンドライフに夢を馳せようにも、厳しい現実が私たちの前に立ちはだかります。

そんな現状に危機感を覚える様々な年代の方たちによって、「年金」というワードをキーに、毎日様々なインターネットサイトがスクロールされています。

中でもHOTな検索率/検索量を叩き出しているのが、「確定年金」です。

「確定年金」と言っても、実は私たちの知識はとても曖昧で、確定拠出年金とごちゃまぜになったりしているケースが、見られます。

そこで、今回はセカンドライフへの自主的防御策としての確定年金を、様々な角度から見てまいりたいと思います。

確定年金の基礎知識~確定年金でできる節税~確定年金で保険料控除や還付金を受け取れる年末調整や確定申告の方法まで、幅広く「確定年金」に対する情報を、ご紹介してまいりたいと思います。

「確定年金」に対する知識を一緒に深め、充実したセカンドライフをプランニングしてまいりましょう。

目次

1.そもそも年金とは

1.1理想のセカンドライフ

1.2セカンドライフの現状

2.公的年金制度とは

2.1概略

3.私的年金とは

3.1概略

4.確定年金と確定拠出年金

4.1そもそもが別物

5.個人年金とは

5.1個人年金の種類

5.2受取種類別に見る個人年金

5.3年金形態別に見る個人年金

5.4保険料払込形式別にみる個人年金

6.個人年金における確定年金とは

6.1概要

7.確定年金で節税するには

7.1契約者と受取人の関係

7.2払込保険料で減税

7.3受取年金で減税

8.確定年金で節税するための手続き方法

8.1年末調整

8.2確定申告

9.まとめ

目次

1.そもそも年金とは

私たちの「年金」に対する情報は、実は曖昧模糊な部分がないとは言い切れないのではないでしょうか。

青年世代では「給料から毎月天引きされちゃう、決して安くはないもの。」

壮年期では「結構な額を毎月支払っているけれど、自分たちがもらえる時代は本当にくるのか。」

老年期では「一生懸命支払ってきたけど、これだけではこの先の残りの人生、心もとない。」

年金に対する漠然としたイメージは、どれもネガティブ要素が、付いて回っています。

実は私たちが抱く不安は、「情報不足からくる具体性のなさ」が大きな一因となってます。

そこでまずは、その不足部分の情報を補っていくことから始めましょう。

1.1理想のセカンドライフ

私たちは世代を問わず、リタイヤ後のセカンドライフに対する理想像を持っているものです。

一所懸命働き続けようやく迎える老後では、それまで人生の大半を仕事や家事/育児などに費やしていた時間から解放され、色々なことに、新たに得た自由時間をあてがえる、長年夢見ていた日々です。

上記の図を見ていただくとお分かりのように、「夫婦で旅行に行きたい」「スポーツなどの趣味を楽しみたい」と言った、セカンドライフの過ごし方が、多く見受けられます。

しかしながらこの、「理想的なセカンドライフ」を送る為には、健康なことはもちろんですが、当然のことながら元手が必要となります。

リタイヤによって退職金などを得る方もいらっしゃるでしょうが、この不況下では全員がこのような権利を得られるわけではありません。

仮に得たとしても、残っていた住宅などのローン完済に充当したり、子供の結婚や孫の成長に伴うイベント出費など、ライフステージにおいての出費項目は、枚挙にいとまがありません。

その上、それまで得ていたい毎月の給与は当然のことながら減滅するので、「増えるのは出費ばかりなり」となるわけです。

そこでこの1つ目の不安を払拭すべく、実際のセカンドライフ事情に迫ってみましょう。

1.2セカンドライフの現状

さて、ここからは問題のセカンドライフの家計です。

下記は、一般的な老齢期の1世帯あたりの家計例です。

あくまでも、上記イメージ図の実収入21万円には、公的年金制度などで得られる所得が加算された上での、データになってます。

また、趣味などに費やす費用を娯楽費として、全体出費の11%である2万円として設けた上での支出は、社会保険料などを除くと25万円となっています。

そこで、セカンドライフの生活を送る上で必須な収入を、25万円と仮定しましょう。

1年(12カ月)×25万円=年額300万円 が1年間必要となります。

平均寿命データから、80歳までの20年間をセカンドライフとして考えると

年額300万円×20年=6,000万円 もの資金が、セカンドライフに必要となるわけです。

さて、次はセカンドライフにおけるゆとり費用です。

| 旅行やレジャー | 3万円 |

| 趣味や教養 | 2.6万円 |

| 身内との付き合い | 2.4万円 |

| 日常生活の充実 | 2.3万円 |

| 耐久消費財の買換え | 1.2万円 |

| 子や孫への資金援助 | 0.9万円 |

| 隣人や友人との付き合い | 0.8万円 |

| とりあえず貯蓄 | 0.2万円 |

| 合計ゆとり費 | 13.4万円 |

上記は、生活費とは別に、趣味や娯楽などのゆとりに使いたい/使っている、費用内訳です。

こうして見ると、「ああああ、どれも削れない。」と言うのが、正直な感想ではないでしょうか。

そこで上記を参考に、ゆとり費用を14万円と仮定し、先ほど算出した必須収入25万円に加算したセカンドライフマネープランを、考えてまいりましょう。

必須25万円+ゆとり14万円=月額39万円

1年(12カ月)×39万円=年額468万円 が1年間必要となります。

先ほど同様に平均寿命データから、80歳までの20年間をセカンドライフとして考えると

年額468万円×20年=9,360万円 もの資金が、セカンドライフに必要となるわけです。

1世帯あたり21万円に対して、ゆとり時間を楽しもうと考えた場合、実に月額18万円の赤字となってしまうのです。

一生懸命払い続けても、年金受給開始年齢や受給金額が変動する可能性を考慮すると、場合によってはこれ以上の赤字も、覚悟しなければなりません。

しかしここで、具体的なセカンドライフの必要経費が分かったことで、漠然とした不安は払拭されました。

要はこの具体的金額に対する備えを、構えておけば良いということに他なりません。

ここからは、何らかの収入手段を設けるための、ライフプランニングが必須になってくると言うわけです。

2.公的年金制度とは

さて、前章でのセカンドライフの生活費を考えて、絶望的な気分になってしまう方もいらっしゃることでしょう。

でもその不安を大きいままにしておくのは、やめにしましょう。

そこでこの章では、セカンドライフのマネープランの大きな支柱でもある、将来的に受給可能な公的年金制度を、見てまいりたいと思います。

2.1概略

日本に住所を置く、20~60歳までの方は、国民年金への加入が義務付けられています。

これは現役世代が老齢世代を支える相互扶助の考え方に基づいた、制度になっています。

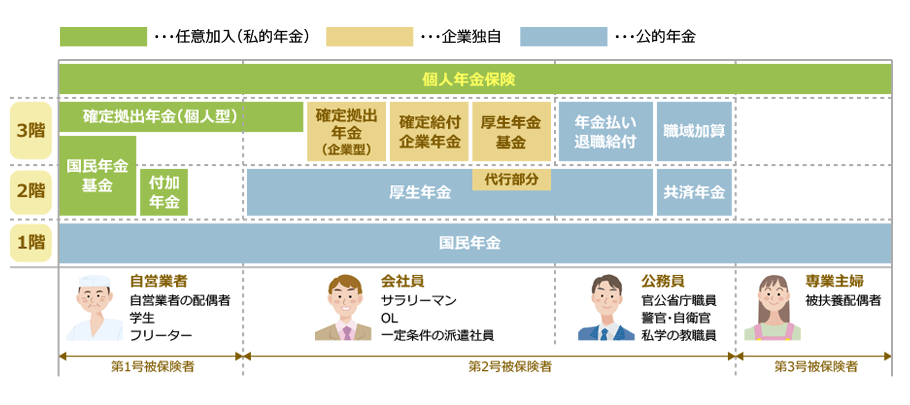

「え??厚生年金なんだけど??」などと疑問に思われる方にご説明申し上げると、公的年金は3階建ての構造になっています。

| 3階 | 厚生年金基金 | 企業年金の一種で、手厚い老後所得を保障 |

| 確定給付企業年金 | 厚生年金保険加入者対象。あらかじめ定められた算定式で給付される | |

| 確定拠出年金 | 公的年金制度に上乗せされ、運用実績で年金額が変動する年金制度 | |

| 適格退職年金 | 平成24年以降実質的に廃止 | |

| 共済組合の職域年金 | 職域加算とも呼ばれたが厚生年金と共済年金の統合により、実質廃止。2015年9月30日以前の共済組合員(公務員など)には給付あり | |

| 2階 | 厚生年金 | 国民年金の上乗せ部分で、企業勤務者などが加入する公的年金 |

| 共済年金 | 国民年金の上乗せ部分で、公務員が加入する年金制度 | |

| 1階 | 国民年金 | 日本在住の20際≦60歳に加入義務がある年金制度 |

そんな公的年金制度には下記の種類があり、老後や疾病/ケガ、死亡時など、自身の置かれた状況によって、年金を受け取れるように、体系化されています。

| 国民年金 | 厚生年金 | 共済年金 | |

| 老後 | 老齢基礎年金 | 老齢厚生年金 | 退職共済年金 |

| 病気 ケガ |

障害基礎年金 | 障害厚生年金 障害手当金 |

傷害共済年金 障害一時金 |

| 死亡 | 遺族基礎年金 寡婦年金 死亡一時金 |

遺族厚生年金 | 遺族共済年金 |

そんな公的年金ですが、前章でのセカンドライフプランニングに欠かせないのが、老齢年金です。

そんな老齢年金には下記3種類があり、それぞれ支給額や条件などが異なります。

| 老齢基礎年金 | 国民年金加入者 |

| 老齢厚生年金 | 国民年金+厚生年金加入者 |

| 退職共済年金 | 公務員などの共済年金加入者 |

また、受給を受けるには下記条件を満たしている必要があります。

| 老齢基礎年金 | 保険料納付期間+保険料免除期間≧25年かつ65歳以上(例外あり) |

| 老齢厚生年金 | 厚生年金保険期間が1カ月以上(65歳未満は1年以上の被保険者期間が必要) |

| 退職共済年金 | 1年以上の組合員期間があること 組合員期間+国民年金期間+厚生年金期間≧25年 |

支給開始年齢も、加入している年金の種別によって、下記のように異なります。

| 老齢基礎年金 | 原則65歳だが、減額年金であれば60歳からの繰上受給可*1

66~70歳までの公方年齢から増額された年金の繰下げ受給可*2 |

| 老齢厚生年金 | 原則60歳で厚生年金被保険者期間が1カ月以上

65歳未満は厚生年金被保険者期間が1年以上 |

| 退職共済年金 | 65歳 |

ちなみに支給に関しては、繰り上げ受給や繰下げ受給が設けられており、自身で選択することが来ます。

選択したその状況で、受け取れる年金額が増減しますので、下記を参考になさってください。

*1繰上げ請求と減額率

| 請求時年齢 | 減額率 |

| 60際 | 42.0% |

| 61歳 | 35.0% |

| 62歳 | 28.0% |

| 63歳 | 20.05 |

| 64歳 | 11.0% |

*2繰下げ請求と増額率

| 請求時年齢 | 増額率 |

| 66歳(1年を超え2年に達するまで) | 112% |

| 67歳(2年を超え3年に達するまで) | 126% |

| 68歳(3年を超え4年に達するまで) | 143% |

| 69歳(4年を超え5年に達するまで) | 164% |

| 70歳(5年を超えるまで) | 188% |

ここまで見てくると、「制約だらけじゃない!!!」と思われるかと思いますが、年金は支給額も保険料も、景気動向や人口数などの諸条件で変動しますので、これが絶対ではありません。

かと言って、バブル期のような好景気の再来は、基本的にはあり得ないと言われていますので、公的年金による恩恵は、最低限と考えておいた方が、後々のためであるのは確かなようです。

では一体いくらもらえるのかと言うことが、最も気になるところです。

下記は実際に受け取れるであろう現時点での、年金額に関するデータです。

| 年金の世帯としての受給額 | ||

|

夫婦の場合

|

夫婦共々会社勤め | 約28万8千円 (男性18万円+女性10万8千円) |

| 男性:会社勤め

女性:会社勤めでない |

約23万円 (男性18万円+女性5万円) |

|

| 男性:会社勤めでない

女性:会社勤め |

約15万8千円 (男性5万円+女性10万8千円) |

|

| 夫婦共々会社勤めでない | 約10万円 (男性5万円+女性5万円) |

|

|

独身の場合

|

男性:会社勤めしてきた人 | 約18万円 |

| 男性:会社勤めでない人 | 約5万円 | |

| 女性:会社勤めしてきた人 | 約10万円8千円 | |

| 女性:会社勤めでない人 | 約5万円 | |

3階建ての公的年金の何階に自身が加入していたかによって、大きな開きが見て取れます。

ご夫婦ともに企業勤務だった場合のMAX受給額が約29万円となっていますので、前章で見ていただいた、

一般的1世帯あたりゆとり費用を含めた月額家計費必須 : 25万円+ゆとり14万円=月額39万円

に対し、実に10万円の赤字が発生してしまうのです。

この時点で不安を感じる方も多いかと思いますが、公的年金を受け取った場合の自身の家計が、より具体的に見えてきたことを、ネガティブではなくポジティブにとらえるべきです。

この事実から導かれた結果は、「公的年金だけでは、ゆとりの有無にかかわらず、生活は立ち行かない」という点です。

実際の年金受給額の決定は、それまでの加入(払込)実績によっても、変動します。

自身の加入実績は、年金機構から「ねんきん定期便」というお知らせが届きますので、そちらを確認しましょう。

次章からは、新たな自衛措置としての私的な経済的支えを見てまいりましょう。

3.私的年金とは

そもそも経済的備えというと、下記などがまずは頭に浮かぶかと思います。

| 銀行/証券会社などの金融商品活用による預貯金 |

| 生命保険会社の保険商品などの私的年金 |

しかしながら皆さんご存知のように、マイナス金利の導入によって、銀行の金利はないも同然となっていますので、各種預金での資産増は見込めないと言ってよいでしょう。

かと言って証券会社の商品などは、そもそも潤沢な資金の中で行うべき、リスクを伴った資産構築方法ですので、大切なセカンドライフを預ける手法としては、あまりお勧め出来ないのが現状です。

そこで表2段目の「生命保険会社の保険商品」が、モノを言ってくるのです。

「生命保険って、種類もありすぎてどれがなんだかよくわからないし、そもそも病気やケガや万が一の死亡時に対するものでしょ?」

それも決して間違いではありませんが、まずはその認識を一旦捨ててください。

生命保険は元来とてもシンプルで、決して難解なものではありません。

ここで、代表的な生命保険商品を、見てまいりましょう。

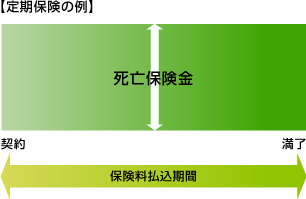

| 掛捨て | 貯蓄 | 月々の保険料 | イメージ図 | 特徴 | |

| 定期保険 | 〇 | × | 最も割安 |  |

・一定期間(10年/20年など)中の死亡に対して、保険金が受け取れる

・契約満了に際しての満期金や、中途解約による解約返戻金はなし ・契約更新は可能だが、都度保険料の改定が行われ、高くなる |

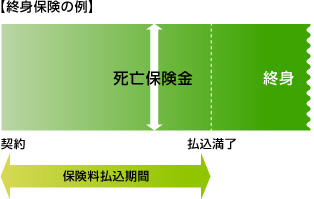

| 終身保険 | × | 〇 | 定期保険よりは割高 |  |

・一生涯の保障を得つつも掛捨てではないため、解約返戻金あり

・死亡時には死亡保険金が受け取れる |

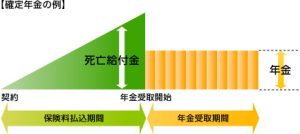

| 個人年金保険 | × | 〇 | 養老保険に次ぎ高額 |  |

・ 契約時に取り決めた年齢から年金が受け取れる ・受取期間は一定期間や一生涯などの種類あり ・年金受取開始前に死亡すると 払込保険料相当の死亡保険金を受け取れる 確定年金/有期年金/終身年金などがあり |

もうお気づきだと思いますが、セカンドライフに取り入れるべき生命保険商品が、「個人年金保険」です。

これは公的年金と同じように、月々年金を受け取れる生命保険なので、月額で算出したセカンドライフ家計費の不足分を埋める手法として、とても有効です。

それでは次章にて、そんな個人年金保険のあれこれを、見てまいりましょう。

3.1概略

個人年金は前章でもご説明した、セカンドライフの家計面での支えになる、マネープラニングにおける重要なツールです。

掛捨て型の定期保険などと比較すると、貯蓄性がある分保険料は割高になりますが、銀行金利より優遇されているので、契約時の一定条件をクリアできれば、将来の年金受取額は、銀行金融商品と比較になりません。

まずは、個人年金の具体的なイメージをつかむため、下記図をご覧ください。

契約時に任意で設定した年金受取開始年齢から、やはり任意で設定した10年/15年などと言った期間、年金を受け取れる仕組みになっています。

万が一保険料払込期間中に被保険者が死亡した場合には、それまで払い込んだ保険料相当の死亡保険金が受け取れるようになっています。

また年金受取期間中に被保険者が死亡した場合、契約内容によって異なりますが、遺族が年金を受け取ることが出来ます。

4.確定年金と確定拠出年金

さてここからは、冒頭でも申し上げました、ネットサーフィンで検索率の高い「確定年金」について、見てまいりましょう。

4.1そもそもが別物

実は多くの方がこの「確定年金」をサーチする際に、勘違いを起こされているのが、「確定年金」と「確定拠出年金」の混同です。

今一度、下記の図を思い出して下さい。

「確定拠出年金」とは、公的年金制度の3階に位置するもので、2001年に導入され、従来の受取受給額が決定している「確定給付型年金」とは一線を画し、年金原資を加入者自身が責任運用し、その結果に応じて年金額が変動するものです。

一方「確定年金」とは、個人で生命保険会社と契約を交わす、個人年金保険の一種です。

両者をわかりやすく比較すると、下記のようになります。

| 確定拠出年金 | 個人年金(民間) | ||

| 仕組み | 積立金額が確定している→変化に対応しやすい | 給付金が確定している→安心感 | |

|

積立時

|

積立額 | 原則、変更可能 (会社による条件を確認) |

原則、契約時に決定 ※変更可能 |

| 税制 | 小規模企業共済等掛金控除にて、全額控除 例)企業従業員の限度額 ・企業年金あり+企業型加入→最大 33万円 ・企業年金なし+企業型加入→最大 66万円 ・企業年金なし+個人型加入→最大27.6万円 |

生命保険料控除(個人年金)にて、一定金額まで控除 所得税:最大 4万円 住民税:最大2.8万円 |

|

|

運用時

|

中途解約 | 原則不可 | 可能 ただし、受取額が減少 |

| 運用責任 | 本人 →運用方針変更可能 →物価変動への対応可能 |

保険会社 原則、運用利率が固定 →運用方針変更不可 →物価変動への対応不可 |

|

| 管理コスト | あり | なし | |

| 税制 | 非課税…特別法人税:平成28年度まで凍結中 | ||

|

受取時

|

受取額 | 運用次第で増減=未確定 | 原則、契約時に決定≒確定 |

| 税制 | 一時金の場合:退職所得控除 年金の場合:雑所得(公的年金控除) |

一時金の場合:一時所得 年金の場合:雑所得 |

|

確定拠出年金は、3階建ての図を見ていただくとお分かりのように、あくまでも国民年金の上乗せであり、加入していなければ当然のことながら受け取れません。

現在の加入実績状況は、下記のようになっています。

| 企業型年金の規約数等 | 個人型年金の加入者等(平成26年11月末現在) | ||

| 企業型年金承認規約数 | 4,537件 | 第1号加入者 | 61,094名 |

| 企業型年金加入者数 | 約5,068千人 | 第2号加入者 | 142,654名 |

| 実施事業主数 | 19,233社 | 計203,748名 | |

| – | – | 事業所登録 | 125,508事業所 |

実際に自身に受給資格があるかどうかの確認は、セカンドライフのバックアッププラン作成の際に大きく影響しますので、必ず確認しておきましょう。

5.個人年金とは

前章で「確定年金」と「確定拠出年金」が別物であることはご理解いただけましたので、この章からは「確定年金」が含まれる、個人年金保険を見てまいりましょう。

5.1個人年金の種類

将来のセカンドライフ資金として、有用なのが個人年金ですが、そこにはいくつかの種類が存在します。

ここからは、様々な体系別にそんな個人年金保険を、見てまいりましょう。

![]()

5.2受取種類別に見る個人年金

まずは下記ツリーをご覧ください。

個人年金は受取期間によって、下記のような種類が存在します。

| 保障期間付終身年金 | 被保険者が生存中は年金が受け取れる 年金支払い開始日から一定の保障期間を設定、保障期間経過後は終身年金となる |

|

| 夫婦年金 | 夫婦いずれかが生存していれば、年金が受け取れる |  |

| 確定年金 | 被保険者の生死に関わらず、契約時に定めた一定期間に(10年/20年など)年金が受け取れる 年金受給期間に被保険者が死亡した場合、契約残期間に相当する年金または一時金が受け取れる |

|

| 有期年金 | 契約時に定めた一定期間(10年/20年など)、被保険者が存命してる場合のみ年金が受け取れ、死亡と同時に年金の支給はなくなる |  |

| 保障期間付有期年金 | 保障期間中であれば被保険者の生死にかかわりなく、年金が受け取れる その後契約時に定めた一定の期間中、被保険者が存命している間中年金を受け取れる 保証期間中に被保険者死亡の場合は、残期間相当の年金または一時金を遺族が受け取れる |

|

5.3年金形態別に見る個人年金

次は個人年金の形態によって区別されるツリーで、下記のような種類が存在します。

| 定額型 | 受取年金額が全期間一定 |  |

| 逓増型 | 受取年金額が毎年あるいは数年ごとに一定額ずつ増える |  |

| 前厚型 | 受取年金額が年金受取開始から一定期間(5年など)手厚い |  |

5.4保険料払込形式別にみる個人年金

最後のツリーは、保険料払込の形式による種類分けです。

| 積立型 | 年金原資となる保険料を、一定期間または一定年齢まで払い込んでいく |

| 一時払型 | 年金原資となる保険料を、契約時に一時に払い込む |

それぞれが異なる特徴を持っているので、自身のライフプランに見合った商品を、慎重に検討する必要があります。

ですが、ここで今回フューチャーしたいのが、被保険者の生死にかかわらず、契約時に定めた一定期間、年金が受け取れる「確定年金」です。

そこで次章より、確定年金のあれこれを見てまいりましょう。

6.個人年金における確定年金とは

何と言っても個人年金の魅力は、下記の3本柱なのではないでしょうか。

| 運用 | 増やす |

| 年金 | 受け取る |

| 保険 | 残す |

そんな個人年金の中でも、秀逸なのが確定年金です。

それでは確定年金とは一体どのようなものなのか、もう少しブレイクダウンした情報を、見てまいりましょう。

6.1概要

確定年金は、先ほど下記図にて解説したように、被保険者の生死にかかわらず年金が受け取れるので、契約時に将来受け取れる年金額を把握することが可能です。

これは、セカンドライフのマネープランニングをする際、とても有益な情報となります。

| 確定年金 | 被保険者の生死に関わらず、契約時に定めた一定期間に(10年/20年など)年金が受け取れる 年金受給期間に被保険者が死亡した場合、契約残期間に相当する年金または一時金が受け取れる |

|

また、貯蓄型保険を検討する際に、最も気に掛かる部分が、返戻率です。

個人年金における返戻率とは、私たち契約者がそれまで払い込んだ保険料総額に対して、受け取る年金総額の割合を示します。

中でも確定年金は、返戻率100%を超える契約が多いのが、大きな魅力の一つです。

終身年金や変額年金などの受取年金総額が決まらない場合は、返戻率の算出は難しいですが、確定年金や有期年金など年金額があらかじめ決定している場合は、返戻率が算出できます。

これにより将来的な年金が、より具体的に見えてまいります。

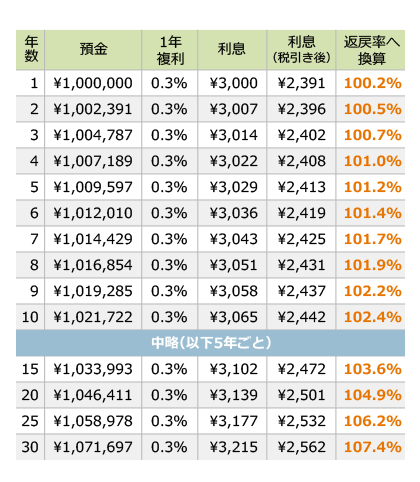

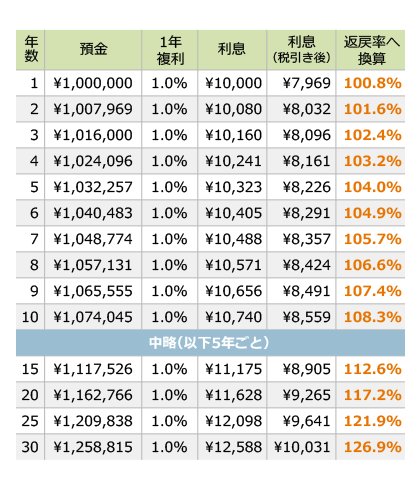

下記は、利率0.3%で100万円を30年間預金する場合と、と利率1%で100万円を30年間預金する場合の比較表です。

年数を重ねるごとにその格差は広がりを見せ、明らかにどちらが有益かと言うことが、見て取れます。

もちろん、確定年金にはメリット/デメリットが存在しますが、インフレ対応不可と言う点以外は、対策が立てられるので、高い返戻率を考慮した場合、非常に有効な手段だと言えます。

| メリット | デメリット |

| 確定年金では、返戻率が100%を上回るケースが多い | 定額年金ではインフレに対応できない |

| 所得税と住民税を減税できるケースがある | 短期で途中解約した場合に元本割れのリスクがある |

| 貯金が苦手な人でも貯蓄しやすい | 受け取る年金に課税されるケースがある |

これまでのデータを鑑みると、確定年金の有用性は一目瞭然です。

そこで、更にその有用性に+αを投じたいと思いますので、次章にて確定年金での節税方法などを、見てまいりましょう。

7.確定年金で節税するには

せっかくセカンドライフのプランニングに確定年金を組み込むのであれば、利用可能な制度は、フルに活用すべきだと考えられます。

そこでここからは、確定年金で使える節税情報を、紐解いてまいりましょう。

7.1契約者と受取人の関係

確定年金もしかりですが、個人年金保険は、契約者と受取人の関係性により、一般的に行われている生命保険料とは別枠で控除対象となり得ます。

個人年金保険料控除の対象となる契約

| 年金受取人が契約者または配偶者 |

| 年金受取人が被保険者と同一 |

| 保険料の払込期間が10年以上(一時払いは非対象) |

| 確定年金/有期年金の場合、年金受け取り開始日の被保険者が60才以上で、 年金受け取り期間が10年以上 |

*「個人年金保険料税制適格特約」を付加していない場合や、変額個人年金保険は一般生命保険料控除の対象

*災害入院特約・疾病入院特約など特約を付加している場合はその保障内容ごとに「一般生命保険料控除」または「介護医療保険料控除」に分類

折角契約するのであれば、契約者と受取人に関しては、上記表を参考にして、慎重に決定しましょう。

また一点注意したいのが、付加している特約によっては、控除対象外となる保険商品も存在します。

まずは契約に際し、この部分をきっちりと契約先保険会社に、確認しておきましょう。

7.2払込保険料で減税

実は確定年金にとどまらず、個人年金と言う商品は、その払い込んでいる保険料に対して一定条件をクリア出来れば、控除の対象となり得ます。

嬉しいことに、平成24年の制度改定により、それまでの控除限度額や控除対象の保険種類が増えました。

ただし、契約日によって旧制度/新制度のどちらかに振り分けられますので、これから加入を検討されている方には朗報となりますが、旧制度期間の契約には旧制度が適応されますので、一度きちんと保険証書や約款を見直し、不明な点があれば、契約先保険会社に必ず確認をしておきましょう。

なお、控除額の算出方法は、次のようになります。

| 新制度 | 旧制度 | ||||||||

| 所得税 | 住民税 | 所得税 | 住民税 | ||||||

| 区分 | 年間払込保険料額 | 控除される金額 | 年間払込保険料額 | 控除される金額 | 区分 | 年間払込保険料額 | 控除される金額 | 年間払込保険料額 | 控除される金額 |

|

個人年金

保険料 |

20,000円以下 | 払込保険料全額 | 12,000円以下 | 払込保険料全額 |

個人年金

保険料 |

25,000円以下 | 払込保険料全額 | 15,000円以下 | 払込保険料全額 |

| 20,000円超 40,000円以下 |

(払込保険料×1/2) +10,000円 |

12,000円超 32,000円以下 |

(払込保険料×1/2) +6,000円 |

25,000円超 50,000円以下 |

(払込保険料×1/2) +12,500円 |

15,000円超 40,000円以下 |

(払込保険料×1/2) +7,500円 |

||

| 40,000円超 80,000円以下 |

(払込保険料×1/4) +20,000円 |

32,000円超 56,000円以下 |

(払込保険料×1/4) +14,000円 |

50,000円超 100,000円以下 |

(払込保険料×1/4) +25,000円 |

40,000円超 70,000円以下 |

(払込保険料×1/4) +17,500円 |

||

| 80,000円超 | 一律40,000円 | 56,000円超 | 一律28,000円 | 100,000円超 | 一律50,000円 | 70,000円超 | 一律35,000円 | ||

それではより分かりやすくするため、新制度での上限を例にとり、具体的な数値で見てまいりましょう。

|

保険料控除の種類

|

所得控除の限度額 |

対象となる保険料

|

|

| 所得税 | 住民税 | ||

| 個人年金保険料の控除 | 4万円 | 2.8万円 | 個人年金保険料税制適格特約を付加した個人年金保険に係る保険料 |

| 一般生命保険料の控除 | 4万円 | 2.8万円 | 生存または死亡に起因して支払う保険金・その他給付金に係る保険料 |

| 介護医療保険料の控除 | 4万円 | 2.8万円 | 入院・通院等にともなう給付部分に係る保険料 |

年間で8万円以上の個人年金保険料(月額6,667円以上)を支払うとした場合、

最大で4万円+2.8万円=6.8万円(新制度)の所得控除

が受けられるようになります。

これは具体的に計算すると、月額保険料と考えた場合、実に900円もの値引きとなります。

ちりも積もればなんとやら、この900円を掛捨て型の定期保険や一生涯保障の終身保険、先進医療や特定疾病に特化した各種医療保険などの支払い保険料に充当すれば、個人年金以外の生命保険を新たなマネープランに組み込むことが出来るようになるので、より盤石なライフプランニングへと繋がるのです。

ネット隆盛の現代、インターネット上に多くの保険料控除計算のサイトが存在しますので、活用されることをお勧めいたします。

7.3受取年金で減税

さてここからは、実際に年金を月々受け取られているシニア世代の方々への、情報となります。

折角受け取れるようになった年金こそ、なるべくなら掛かる税金などを最小限に抑えたいというのが、皆さんの本音と言ったところでしょう。

そこでお考えいただきたいのが、契約者と受取人の関係性です。

下記はその関係性を網羅した表です。

| 契約者 | 被保険者 | 年金受取人 | 税金の種類 |

| 夫 | 夫 | 夫 | 所得税:毎年受け取る年金に対して所得税が課税される |

| 夫 | 妻 | 夫 | |

| 夫 | 夫 | 妻 | 贈与税:年金受取開始時点での年金に対する権利評価額に贈与税が課税

毎年受け取る年金に対しても所得税が課税 |

| 夫 | 妻 | 妻 |

ご覧いただくとお分かりのように、契約人と年金受取人が同一人物でない限り、所得税のみならず贈与税の課税対象となってしまいます。

(この点に関しては、これから個人年金への加入を検討中の方にも、年頭に置いて頂きたい情報になります。)

そこでまずは下記の早見表から、自身の所得税/贈与税を把握しておきましょう。

所得税計算法

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 | 40% | 2,796,500円 |

贈与税計算法

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,000万円超 | 50% | 225万円 |

通常、所得税と贈与税とでは、所得税の方が低い税率となっています。

どのような年金収入(公的根人/個人年金)であろうと、受給年額が一定値を超えている場合は、あらかじめ所得税が源泉徴収されています。

また、基本的に公的/私的年金による収入がある方は、確定申告が義務付けられています。

そこでぜひ行ってほしいのが、先述の源泉徴収や所得税、贈与税、総合的な収入状況などのデータをもって、確定申告に臨むことです。

実はこの確定申告により、還付金を入手できる可能性があるからに他なりません。

年金のために支払ってきた保険料は、実は経費として認められるので、総収入金額から差し引くことが出来ます。

そこでここからは確定申告にかかわる、下記項目の算出手順を、見てまいりましょう。

| 必要経費の算出 |

| 雑所得の計算 |

| 納付税額の算出 |

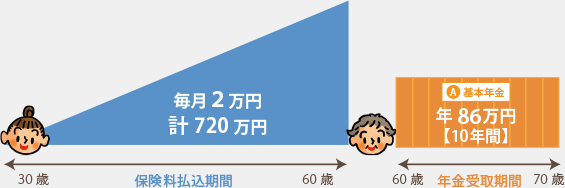

よりわかりやすくするため、ここでは具体例を下記のように仮定して、見てまいりましょう。

| 契約者 | 妻 |

| 被保険者 | 妻 |

| 年金受取人 | 妻 |

| 年金受取開始年齢 | 60歳 |

| 年金受取期間 | 10年間 |

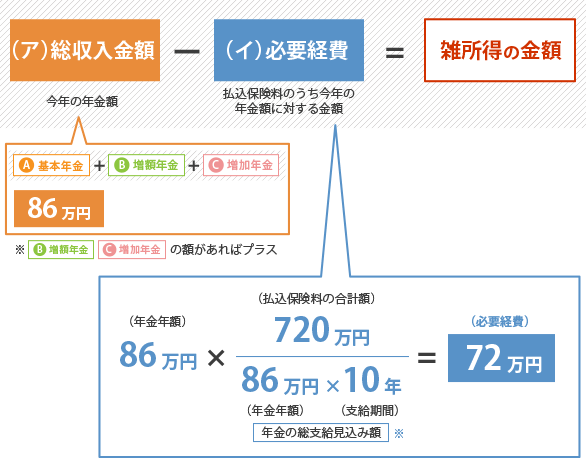

| 年金年額 | 86万円 |

| 保険料払込合計額 | 720万円 |

まずは上記表で加入していた場合の必要経費を、計算してまいりましょう。

※年金の総支給見込み額は、下記のように年金の種類によって異なります。

| 終身年金 | 年金年額×余命年数 |

| 確定年金 | 年金年額×(余命年数と保証期間年数のいずれか長い年数) |

| 保証期間付終身年金 | 年金年額×(余命年数と保証期間年数のいずれか長い年数) |

| 有期年金の場合 | 年金年額×(支給期間と余命年数のいずれか短い年数) |

この例は86万円の年金受取額に対して、72万円もの必要経費が認められるわけです。

ここまでで、年金年額から保険料払込の必要経費が求められました。

そこで次は、雑所得の計算に入りましょう。

雑所得計算式

下記の計算例を見ていただくとお分かりのように、こちらもいたってシンプルですので、ご安心ください。

その年に受け取った年金額1年分-必要経費として認められる保険料が雑所得となり、この場合は雑所得=14万円と算出されます。

ちなみに、下記も一緒に念頭に置いておいてください。

| 雑所得≦25万円→源泉徴収なし |

| 年金以外の所得なしもしくは基礎控除範囲内≦38万円→所得税なし |

| 雑所得≧25万円→保険会社が雑所得10.21%を所得税として、あらかじめ源泉徴収 |

なお、源泉徴収額=確定税額とは限らないので、雑所得とその他の収入がある場合はそれらと合算して確定申告を行い、可不足分を清算します。

それでは最後に、納付税額を見てまいりましょう。

納付税額はその年の所得と合算して、計算を行います。

これらのデータをもって確定申告を行うことにより、還付金が発生する可能性が望めると言うわけです。

なお、確定申告への記入方法や様式などは、次章でご説明してまいりたいと思います。

8.確定年金で節税するための手続き方法

ここまでで、確定年金の有用性、節税対策まで見えてまいりました。

いよいよ控除や還付金を受けるための、実際の手続きです。

一見すると難解に見えますが、国税庁含め様々なデータが公開されていますので、積極的に活用して、疑問点などを解決していきましょう。

8.1年末調整

まずは、現役世代で企業などにお勤めの方には馴染みの深い、年末調整です。

| 申請書 | 添付書類 | 提出先 | 注意点 | |

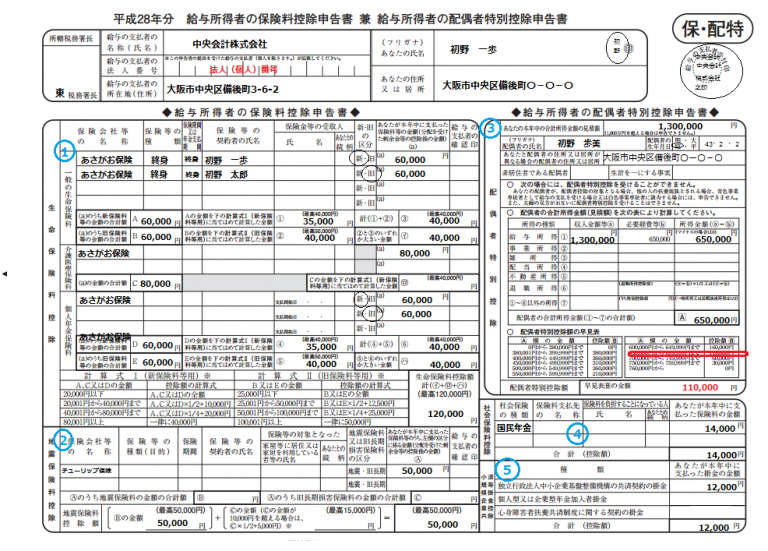

| 企業勤務者 | 給与所得者の保険料控除等申告書 | 保険料控除証明 | 勤務先企業 | 年間給与総収入額が2,000万円超過の場合は、要確定申告 |

生命保険会社から契約者に対して、秋~12月上旬までにハガキや封書で「生命保険料控除証明書」が送付されます。

これは仮に紛失してしまっても、契約先保険会社に連絡をすれば、再発行をしてもらえます。

届いた控除証明書を見ると「証明額」として当年1/1~直近までの支払った金額の記載があります。

さらに「ご参考」や「申告額」として、年末まで漏れなく支払った場合の保険料金額も、記載されています。

その情報を、①の「個人年金保険料」欄に記入し、生命保険料控除証明書を添付の上、勤務先の人事/総務部門などに提出することで、年末調整がなされます。

なお自営業者の方は、当然確定申告になりますので、次章を参考になさってください。

8.2確定申告

最後に、確定申告に関する、諸手続きを見てまいりましょう。

![]()

国税庁による動画での解説が分かりやすくなされていますので、ぜひ活用なさってください。

|

年金収入のある方が、「確定申告書等作成コーナー」で申告書を作成し、書面で提出する方法をご紹介します。 また、年金所得者の「確定申告不要制度」についても説明しています。 |

また、下記は、国税庁から配信されている、実際の確定申告書の書き方などのリンクへと、移動するようにしてあります。

申告書の様式や手引きは、クリックにて閲覧や印刷が可能となってますので、ぜひ活用してください。

所得税及び復興特別所得税の確定申告書

|

|

|

|

贈与税の申告書

相続税の申告のしかた(平成28年分用)

| 項目 | ページ | 容量(KB) |

|---|---|---|

| 相続税のあらまし | 1 | PDF/386KB |

| 相続税の申告 | 2~41 | PDF/1,736KB |

| 相続税の納付 | 42~48 | PDF/529KB |

| 相続税の申告書の記載例 等 | 49~85 | PDF/4,898KB |

| (参考)相続税の申告の際に提出していただく主な書類 | 79~81 | PDF/853KB |

9.まとめ

いかがでしたでしょうか。

確定年金に対する曖昧な情報が、すっきり整理されたのではないでしょうか。

私たちが将来や現在に対して抱える不安と言うのは、正しい情報を把握することで、解消されます。

正しい情報の集約→対抗策の模索→実際のプランニング→バックアッププラン完備

この流れをStep by stepできっちりと押さえて行けば、おのずと道は開かれます。

そうは言ってもこの流れの中で「実際のプランニング」を行う場合、あまりにも様々な手法が存在するため、プランニング自体を諦めて放棄してしまう方もいらっしゃることでしょう。

そこで本編で申し上げましたように、この経済不況の中で最も効率よく有効活用できるのが、生命保険だと言うことを、ぜひ思い返して下さい。

とりわけ個人年金における確定年金は、年金受給契約者の死亡時以降にも、年金が受け取れる「安心」が、ご家族のセカンドライフの負担を、最も効率よく軽減してくれます。

ひとつずつ問題点をクリアして、今回ご紹介した情報を、充実したセカンドライフ構築を行う過程での1つの道しるべとして、ぜひ活用下さい。