個人年金保険に加入しようかどうか迷っている人の中には、国民年金では生活が不安なので、老後安心するために少しでもお得な個人年金の形成をしたいと考えている方も多いのではないでしょうか。

しかし、実は利率が高い個人年金というのは、仕組みによって亡くなったら遺族に何も残らない場合などもあります。

そのため、この記事では本当にお得なのはどういった個人年金なのかを仕組みと一緒にご紹介していきたいと思います。

目次

1.個人年金保険ってどのようにして年金を受け取ることができるの?

1.1生きている限りずっと受け取れる終身年金

1.2契約した期間だけ受け取れる有期年金

1.3亡くなっても期間中は遺族に残せる確定年金

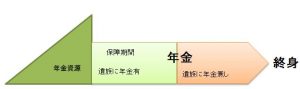

2.年金受取を考えるのに保証期間って重要な事なの?

2.1保証期間がついていれば、その間は年金を受け取ることができる

2.2保証期間以降も受け取れるかどうかは年金の種類による

3.国民年金以外にも加入できる公的年金って一体どういったものがあるの?

3.1個人でも加入できる確定拠出年金

3.2会社により加入ができる財形年金

3.3国民年金に加入していれば加入が可能な国民年金基金

4.個人年金保険よりも利率が高いと話題の低解約返戻金型保険って一体どんなメリットがあるの?

4.1保障を甘受しながら貯蓄の効果も期待できる

4.2解約返戻金が抑えられている分保険料は格安

4.3安心して積立ができる

5. 気になる個人年金の利率って一体どういうことなの?

5.1 契約者に支払われる予定の予定利率

5.2保険料に対して受け取れる年金がどの位かを表した返戻率

6.利率が高いと話題の保険ってどういったものがあるの??

6.1据え置きをすることで更に年金額が増えるたのしみワンダフル

6.2配当があることもある年金かけはし

6.3他の保険と掛け持ちしやすい 太陽生命個人年金保険

7.考えておきたい返戻率の数字に騙されないポイントって?

7.1払込保険料の総額はどうなのかに注目する

7.2安易に一括払いをしない

7.3しっかりとわからない所は質問をする

8.まとめ

目次

1.個人年金保険ってどのようにして年金を受け取ることができるの?

老後のことを考えた上で、個人年金保険に加入しているという方も多いのではないでしょうか。

そういった方は、今は先々のことを考えて準備しているかと思いますが、いざ受け取るという時、どのくらいの期間年金を受け取ることができるのか、イマイチよく分かっていない方もいるかもしれません。

実は、保険によっては契約満期になっていなくても、被保険者が死亡した時点で保険金を支払わなくても良くなる場合もあります。そうなると、保険料を損してしまいますよね。

一体どういった保険が、どのような支払制度なのかを見ていきたいと思います。

1.1生きている限りずっと受け取れる終身年金

終身保険という名前はよく聞くという方も多いのではないでしょうか。「終身」という言葉がついている通り、終身年金は、年金を受け取る契約者自身が生きている限りずっと年金を受け取ることができるようになっています。そのため、より長生きをしたほうがお得になります。

反対に、年金が支払われる前に亡くなってしまったり、早くに亡くなってしまった場合には支払った保険料のほうが受け取った保険金より高くなってしまう元本割れなどが起こるリスクがあります。また、注意しておきたいのは亡くなっても遺族に年金は支払われることはないということです。

もちろん最近では、平均年齢が上がっていたり、年金を受け取る年齢をあげることで年間の受取利率が高くなるということがあるので、それらを利用して年金の受取期間をあえて短くするという方もいます。しかし、その場合は自分が亡くなったら払われることがないというリスクを考え、保証期間付きにする場合もあるようです。

1.2契約した期間だけ受け取れる有期年金

次に見ていきたいのが有期年金です。これは、契約をする時に事前に5年や10年といった一定期間を設け、年金受取日からその一定期間がすぎるまでは年金を受け取ることができるようになっています。

しかし、有期年金は終身年金と同じく、一定期間内に被保険者が亡くなってしまった場合には年金の支払いが終わってしまいます。また、この場合も遺族に年金は残らないため、場合によっては元本割れを起こしてしまうリスクが有ると言われています。

終身年金に比べると年金受取期間が定まっているため、ある程度は保険金が受け取ることができると安心することができます。しかし、それでもやはり死亡リスクは考えられるので、そのリスクをカバーするために保証期間付きの商品も販売されています。

1.3亡くなっても期間中は遺族に残せる確定年金

最後に見ていきたいのが、確定年金です。これは、有期年金と同じく最初の契約時に定めた期間のみ年金を受け取ることができるようになっています。

しかし、これまで紹介した2つの保険と大きく違う点は、契約期間内にもし死亡したとしても、年金は遺族に支払われるという点です。そのため、元本割れをすることはなく、安心して積立や、保険加入を継続することができるようになっています。

しかし、その代わりに保証期間がついていない他の保険と比べると、保険会社が必ず被保険者か遺族に年金を支払うということなので、保険料が割増になっている場合もあります。これは、死亡リスクがないためですが、それをよいか悪いかは、人によって違うのでしっかりと考えておくことが大切です。

2.年金受取を考えるのに保証期間って重要な事なの?

年金保険の加入をする時に、いつどのくらいの期間年金を受け取れるのかは注目するかと思いますが、保証期間に関してはあまり考えず、ひとまず保証期間がついているものを選んでしまったという方もいるかと思います。

しかし、実際のところ保証期間というのは一体どういった制度なのかイマイチ理解できていないという方も多いのではないでしょうか。それでは早速、保証期間というのはどういうことなのかを見ていきたいと思います。

2.1保証期間がついていれば、その間は年金を受け取ることができる

終身保険の場合、被保険者が生きている限りはずっと年金を受け取ることができます。しかし、加入者にとって怖いのは、年金受取期間が始まって一年ほどで死亡してしまったら、年金の支給がなくなり、支払った保険料がほとんど無駄になってしまうということではないでしょうか。

そのため、終身保険を始めとした保険には保証期間という期間がついています。これは、もし被保険者がなくなったとしても、定められた保証期間の間は保険金として年金が遺族に支払われるという制度です。

確定年金に、その他の年金保険を合わせたこの形は、保険料をムダにすることがないので、安心できると言われています。しかし、保証期間をつけた分保険料が割増になり、長生きをした場合には保証期間が無駄になってしまう場合もあるので、それらを踏まえてどちらを選ぶのかは非常に重要な問題にもなってきます。

2.2保証期間以降も受け取れるかどうかは年金の種類による

保険料が無駄にはならないと言われている保証期間付き年金保険ですが、実は、保証期間が終わっても年金が受け取れるかどうかというのは年金の種類によって変わってきます。

終身年金や、有期年金の場合、保証期間中は確かに遺族に年金が支払われます。しかし、保証期間が終了すると年金も支払われなくなります。しかし、確定年金の場合は保証期間が、年金受取期間と一緒の場合は年金受取期間が終わるまで、支払われるようになっています。

様々な種類があるので、どの保険に加入するべきか悩んでしまう方はたくさんいるかと思います。しかし、保険料を見る前に、まずは自分が亡くなった後に遺族に個人年金保険からでも年金を残したいのか、それとも、保険料は掛け捨てのものとして諦めるのかを考えましょう。

それらを考えた後に、どのくらいの期間自分が保険金を受け取りたいのかを考えるとスムーズに決めることができます。場合によってはグレードアップやグレードダウンなどもできるため、老後の事を一気に想定するのではなく、段々考えていくのも方法の1つです。

3.国民年金以外にも加入できる公的年金って一体どういったものがあるの?

年金がどのくらい支払われるのかが分かってきたところで気になるのが、保険会社はもしかしたら破綻するかもしれないということですよね。特に利率が高いような保険は人気商品なので、その分加入者が増え、将来的に保険金を支払うことが難しくなり破綻するかもしれないと考えている方もいるかもしれません。

そういった方にとって安心できる存在というのは、国が運営している公的年金ではないでしょうか。国民年金や厚生年金は非常に話題になっていますが、実はそれ以外にも公的年金はあります。こちらのグラフはそういった公的年金の一部です。それでは早速どういったものがあるのかを見ていきましょう。

| 保険の種類 | 確定拠出年金 | 財形年金 | 国民年金基金 |

| 対象者 | 誰でも (最近では専業主婦や個人事業主も可能) |

財形年金を運用している 企業の勤務者のみ |

自営業者のみ |

| 内容 | 自分で運用先を選択し、掛け金を運用する。 運用成績によって年金が変動する |

給料から天引きされ、貯蓄する 運用した掛け金が退職金のような形で支払われる |

国民年金と同様に掛け金を毎月支払われる |

| 利率 | 運用成績によっては利率が高くなる | 利率はそこまで高くない | 公的年金の中でも標準程度 |

3.1個人でも加入できる確定拠出年金

確定拠出年金は、先日までは個人や、専業主婦は加入することができませんでしたが、現在は本来の対象であったサラリーマンや公務員以外にもほぼ誰でも加入することができるようになっています。

確定拠出年金は、企業型の場合には、企業が掛け金を支えてくれます。しかし、途中で退職したり、転職した場合には、個人型に変えることも可能です。

確定拠出年金は他の保険と違い、自分で運用する方法を選ぶことができる制度になっています。運用する金融商品はリスクもリターンもバラバラなものになっていますが、場合によっては元本保証のものもあるので、金融についての知識があまりない方でも安心して積み立てることができます。

また、リターンが大きければその分年金として返ってくるお金も大きいので、人によってはかなり特をすることができるとも言われています。基本的に確定拠出年金の支払額は全額所得控除を受けることができるので、かなりの節税効果にもつながると言われています。

3.2会社により加入ができる財形年金

昔からある制度の1つである財形年金は、会社で積み立てることができるようになっているので、貯金が苦手な人であっても計画的に将来に対して貯金ができるといわれています。これは、給料が支払われる前に天引きで抜き取られるためです。

昔は誰でも加入していましたが、現在は利率がかなり低くなっていたり、転職をする可能性が高かったりと、あまり人気な商品ではありません。しかし、コツコツと貯めたいと考えている方にはおすすめです。

3.3国民年金に加入していれば加入が可能な国民年金基金

国民年金基金という言葉は聞き慣れないという方もいるかもしれません。これは、サラリーマンなどは厚生年金に加入することができますが、それらに加入できない自営業者の為に作られている年金制度のことをいいます。

国民年金に加えて、国民年金基金が支払われることによって老後の生活も安心して過ごせると言われています。受け取ることができる総額は加入した時点で確定しているので、予めそれを見越して他の資産も準備することができます。

また、掛け金は全額所得控除なので、確定拠出年金のように節税効果が高いと言われています。

4.個人年金保険よりも利率が高いと話題の低解約返戻金型保険って一体どんなメリットがあるの?

利率を期待することができると話題の個人年金保険ですが、個人年金保険に加入するよりも、低解約返戻金型保険に加入するほうが利率の面ではよいと言われています。

低解約返戻金型保険というのは、そういう名称の保険ではなく、生命保険や、医療保険において、解約返戻金が低い金額で抑えられている反面、保険料も安いという保険商品のことを指しています。それでは一体どうしてこういった保険商品が利率が高いと言われているのかを見ていきましょう。

4.1保障を甘受しながら貯蓄の効果も期待できる

個人年金保険を考えているけれども、最近では貯蓄型の個人年金保険が減っていると感じている方もいるかと思います。そういった方々にとっては、老後までは死亡保障をつけながら、老後を迎えたら年金としてまとまった金額を受け取り、いつ死んでもいいように老後の生活に充てるという方もいるかもしれません。

そういった方々にとっては、元気な間は保障を備えつつ、老後を迎えたら保険を解約して、解約金を受け取ることができる保険は魅力的です。また、途中解約することを考えていないので、それで保険料を安く抑えられるのならば非常によいと考えられています。

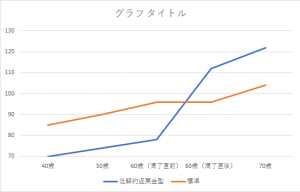

4.2解約返戻金が抑えられている分保険料は格安

グラフを見てみると、低解約返戻金型保険は、他の保険と比べると60歳の契約満了時までは解約した時に支払われる解約返戻金が約7割程度と抑えられています。しかし、その反面契約満了すると支払われる解約返戻金は普通の保険よりも高額になるといわれています。

そのため、60歳までは確実に保障は欲しいと考えている方は、定期保険で保障を準備するのではなく、低解約返戻金型の終身保険に加入する事で、少し保険料は割高にはなりますが、死亡保障と老後資金備えと言う両面の備えが出来る様になると言う事です。

また、解約をしなければ、保険料の支払いを60歳までにしておく事で、その後の死亡保障は一生涯続くので、考え方一つでお得な商品と言えます。

4.3安心して積立ができる

また、低解約返戻金型保険は、解約返戻率は普通の保険よりも高いのに加えて、保険料が安いので積立をするのが途中で難しくなる事態に陥る可能性は低いと言われています。

特に、独身の時や、夫婦だけなら支払えていた保険料も、教育費や養育費が増えていくに連れてやむなく解約しないといけない場合があります。しかし、保険料が安い分そのリスクは低くなると言われています。

5. 気になる個人年金の利率って一体どういうことなの?

個人年金保険の加入を検討している人の中には、利率について、一体どういったものがあるのか疑問に感じている方もいるかと思います。保険の良し悪しを定める基準の1つとして、利率という言葉がよく上がっていますが、イマイチどういったものなのか理解できていないという方もいるのではないでしょうか。

しかし、この利率という言葉をきちんと理解していないと、後から考えると自分が思っていた保険と内容が違ったという場合があるかもしれません。それでは早速、利率とはどういうものなのかを見ていきましょう。

5.1 契約者に支払われる予定の予定利率

保険の説明でよく使われるのが、予定利率ですよね。なぜ、保険において予定という言葉が使われるのかというと、保険会社が運用している保険は、現在支払われた保険料を元に、保険会社が運用し、その成績によって保険金が変動する為、確定することができないからです。

反対に国が運営している公的年金は現在の被保険者が支払った保険料を保険金として支払っているので予め将来支払われる年金の総額は発表されており、予定利率にはなりません。

この予定利率とは具体的に何のことかというと、被保険者が契約期間中に受け取ることができる保険金に対する運用利回りがどのくらいの割合なのかを示しています。予定利率が高ければ高いほど、将来受け取ることができる金額をより期待できるということができます。

また、場合によっては予定利率が高いということはそれほど人気商品であるという事も考えられ、保険料が安くなっていたり、保険満期までの期間が短縮されている場合もあります。

5.2保険料に対して受け取れる年金がどの位かを表した返戻率

次に見ていきたいのは返戻率についてです。これはこれまで払い込んだ保険料の総額と、受け取ることができる保険金の総額によって導き出されます。保険料総額と保険金総額が同額だった場合、返戻率は100%になります。

返戻率というのは、支払った金額に対して、どのくらいのお金が戻ってくるのかということを割合で示しています。そのため、100%を超えれば超えるほど、利回りが良く、得をしたと考えることができます。しかし、反対に、保険料よりも保険金が安かった場合には返戻率は100%を下回ってしまいます。

これは保険満期だけではなく、途中解約する場合にも考えることができるものになっており、予定利率と比べると本当の数字のデータに基づいているので信頼性が高いということができます。

6.利率が高いと話題の保険ってどういったものがあるの?

保険に入るとすれば、利率が高い保険に加入したいところだと考えている方もいるかもしれません。特に貯蓄的要素が高い個人年金保険の場合は、他に保障がつくことが少ないため、できれば運用を上手くでき、利回りが高いものを選びたいところですよね。

しかし、そうは言っても「どういったものが良いのかよくわからない」という方も多いのではないでしょうか。今回は、返戻率が高いと言われている保険を3種類紹介していきたいと思います。

6.1据え置きをすることで更に年金額が増えるたのしみワンダフル

| 月額保険料 | 払込総額 | 年金額 | 返戻率 |

| 2万円 | 960万円 | 121万9,600円 | 127.00% |

たのしみワンダフルの特徴の1つは、年金受取開始年齢を遅くすることができるということです。

これは、国民年金などでも同様ですが、据え置きすることで年金の額を増やすことができます。また、年金の受取回数も選ぶことができるため、一括で受け取ったり、分割して定期的に受け取ることもできると言われています。

また、返戻率は現在存在している個人年金保険の中でも一番高いと言われている127%になっています。これは、20歳から始めて60歳まで積立た場合ではありますが、保険加入時間が長ければ長いほど返戻率も長くなるので、悩んでいる場合には入るのもいいかもしれません。

また、年金額も毎月10万円以上受け取れるということで、老後の心配を大きくなくしてくれるような商品だということができます。

6.2配当があることもある年金かけはし

| 月額保険料 | 払込総額 | 年金額 | 返戻率 |

| 2万円 | 960万円 | 119万3,000円 | 124.30% |

次に見ていきたいのが、年金かけはしです。

これは、個人年金保険の中でも告知をしたり、審査をすることがないので、もしも持病に心配があったり、健康に自信がない方であっても気軽に加入することができます。それに加えて返戻率も高いので、非常に良い年金保険であると言う事ができます。

年金かけはしの他に、個人年金保険の商品として、「年金ひとすじ」という商品もあります。これは、返戻率が低いものの、払込免除特約がついています。そのため、危険な仕事や、自分自身が心配で、障害が残る可能性があると考えている方の場合には、障害などによって保険料支払いが難しくなっても払込免除となり、年金が受け取れる年金ひとすじの方がおすすめです。

6.3他の保険と掛け持ちしやすい 太陽生命個人年金保険

| 月額保険料 | 払込総額 | 年金額 | 返戻率 |

| 1万398円 | 499万1,040円 | 60万円 | 120.20% |

最後に紹介していきたいのが、太陽生命の個人年金保険です。

これは、他の2つと比べると年金額、返戻率はそこまで高くないものの、そのかわり月額保険料も安く押さえることができます。そのため、他の金融商品にも投資したいけれども、個人年金保険にも加入しておきたいと考えている方にとってはおすすめだといえます。

また、太陽生命内で死亡保障や医療保障などを一緒につけるプランがあるため、他の保障を受けながら保険に加入しておきたいと考えている方にとって、一括にしてまとめてしはらうことができるため魅力的であるということもできます。

7.考えておきたい返戻率の数字に騙されないポイントって?

利率を見たり、保険を評価する時には、返戻率をチェックするという方もいるかと思います。特に、保険の見直しをして途中解約する場合には、本当に損をしていないのか返戻率をチェックして起きたいところですよね。

しかし、実は、見た目だけの返戻率に対して、本当に支払保険料に対して保険金はその割合どおり返されていな場合があります。ただ、数字を多少いじったり、モデルプランを紹介することによって、実際よりも少ない返戻率を隠していることもあります。

そういったものにだまされないように、最後に返戻率の秘密について見ていきたいと思います。

7.1払込保険料の総額はどうなのかに注目する

返戻率は、実は保険会社によっては都合の良いように操作して計算している場合があります。

本来返戻率を計算するためには、受け取った保険料と、支払う保険金によって算出します。そのため、本来ならばきちんと保険料に対して支払われる保険金の割合が算出されます。しかし、保険会社は、支払う保険料を操作することによってこの返戻率を操ります。

例えば30歳で個人年金保険に加入した際、保険料総額を支払い終えるのが、60歳だと言われたとします。そうなると、払い終えるまでに30年かかるのですが、人によっては払込期間を短縮して、45歳で支払い終えることができます。

一見早く終わることはいいように思えますが、そうすると、払い込んだ保険料の総額は、30年かかるのに比べて少なくなります。そのため、返戻率は45歳で払い終えたほうが一見は高くなります。

これはどうしてかというと、保険会社からすれば、長期間保険会社に運用を任せている状態が長くなると、その分支払保険料は少なくなるようにしているからです。そのため、一見払込料総額が安くなっているため、返戻率が上がっているように思えますが、実際の数字に比べると、受け取ることのできる総額は変わっていないため、変動リスクが高くなっている分保険料が安くなっているのにすぎません。

7.2安易に一括払いをしない

一括払いをすると、毎月家計から保険料を支払わなくて良くなりますし、割引制度もあるのでお得だと感じて、人によっては、一括払いをしてしまう場合があるかもしれません。しかし、その保険会社が決して破綻しないという保証はどこいもありません。また、確実に予定通りの保険金が返ってくる保証もありません。

もちろんその保証の分保険料が安くなっているわけではありますが、そのような見かけだけの返戻率を見て、保険に加入することはおすすめできません。自分が本当に信頼することができる保険会社と契約をすることが一番です。

もちろん保険料や、利率も重要ですが、人によっては、サービスや、保障内容のほうが重要だと感じている方もいるかと思います。しっかりとその点について考えて加入するようにしましょう。

7.3しっかりとわからない所は質問をする

保険に加入するという機会は、そこまで人生において頻繁に起こることではありません。しかし、それでいて自分の人生で非常に大きな買い物をすることになります。

それを考えると、安易に保険料が安いからと考えるのではなく、しっかりと信頼できる会社を選ぶことが重要です。特に、返戻率や、保証期間などの聞き覚えのないような言葉をしっかりと契約前に尋ね、それでいて安心して納得できるような商品に加入するようにしましょう。

適当な加入は、後でトラブルを起こす可能性もあるので、気をつけてくださいね。

8.まとめ

個人年金保険に加入しようかどうか考える時に、どうしても気になるのはどれくらい最終的に自分に年金として返ってくるのかということですよね。もちろん保障内容がそれだけの保険もあるため、そこに注目するのは非常に重要なことでもあります。

しかし、返戻率が異常に高く、保険料が異常に安い保険商品は、一体どうしてこのように安いのかなどをしっかりと考えるようにしましょう。ただ返戻率だけをみて加入すると、後で保険会社が無理をして破綻してしまうなどのトラブルに巻き込まれかねません。そういったトラブルに巻き込まれないためにはしっかりと保険について学び、それから加入するようにしましょう。

また、少し保険料が高いからと言っても、返戻率が高いのならば老後の為に頑張ろうと考えている方もいるかもしれません。現在の家計の状況や、老後と今の暮らしについてしっかりと家族と話し合い、どの保険に加入をするのが一番良いのかを考えていってくださいね。