「厚生年金基金」言葉を知っている人は大勢いらっしゃいますが、常に意識している人はとても少ないのが実情です。

これはなぜでしょうか?

仕事をしている人においては、意識しなくても手続きが完了していること。そして、働きざかりの時には気になる事柄がないという制度だからです。

しかし、年齢が高齢になればとても頼りになる存在です。だからこそ、今のうちに制度を理解しておくと、後々困ることがなくなります。でも、何かと難しそうな制度だと思っている方も多いのではないでしょうか。

そこで、今回は厚生年金の基礎のきそとして、制度の仕組みや種類を簡単にご紹介していきます。ここで、厚生年金の仕組みを理解してしまいましょう。

1:厚生年金の基礎のきそ

まず、最初にご紹介したいのは、「厚生年金」制度の仕組みです。この制度の仕組みを理解しているかどうか。これが、制度をきちんと利用する上での基本となります。当たり前といえば当たり前ですが、仕組みを知る機会はあまりないと思っている方も多いので、ここでおさらいをしておきましょう。

1-1:厚生年金の種類

最初に理解しておきたのは、厚生年金の種類です。1つしかないと思っている人も多いので、その種類を最初にご紹介しておきましょう。

【給付の種類】

給付にも以下の種類があります。

|

事由 |

国民年金 |

厚生年金 |

|

老後のとき |

老齢基礎年金 |

老齢厚生年金 |

|

死亡のとき |

遺族基礎年金 |

遺族厚生年金 |

|

障害のとき |

障害基礎年金 |

障害厚生年金 |

では、それぞれはどういった内容になるか見ていきましょう。

【給付の内容】

|

事由 |

種類 |

内容 |

|

老後 |

老齢基礎年金 |

保険料を10年間以上収めた人が原則65歳から支給。 |

|

老齢厚生年金 |

老齢厚生年金 |

|

|

死亡 |

遺族基礎年金 |

加入者が亡くなった場合、妻または子であって一定の要件を満たす遺族に支払われるが子がある場合のみ。 |

|

遺族厚生年金 |

子がいなくても遺族である限り支払われる。 |

|

|

障害 |

障害基礎年金 |

初診日前に保険料納付済期間(免除期間を含む)が加入期間の3分の2以上ある被保険者が、病気・けがで1級または2級の障害に該当する障害者になったときに支給される。 |

|

障害厚生年金 |

被保険者期間中に初診日のある傷病で、障害基礎年金に該当する障害が生じたときに上乗せ支給される。 |

|

|

障害手当金 |

初診日から5年たった日までに症状が固定し、手当金を受給できる障害等級に該当するとき(保険料納付条件は障害厚生年金に同じ) |

|

|

外国人 |

脱退一時金 |

6ヶ月以上の厚生年金保険の被保険者期間のある外国人が、何の年金も受けないで帰国して2年以内に請求したとき、一時金が支給される。 |

(補足)「子」とは?

- 18歳になった年度の末日(3月31日)までの子(高校卒業年度まで)

- 20歳未満の1級、2級障害の子

まず最初に理解して頂きたいのは種類があるということです。そして、それぞれに支給要件が定められているということです。これを知らないと受給することが難しくなり場合もありますので、基本をおさえておきましょう。

1-2:厚生年金の仕組み

では、実際の仕組みについてもご紹介していきます。

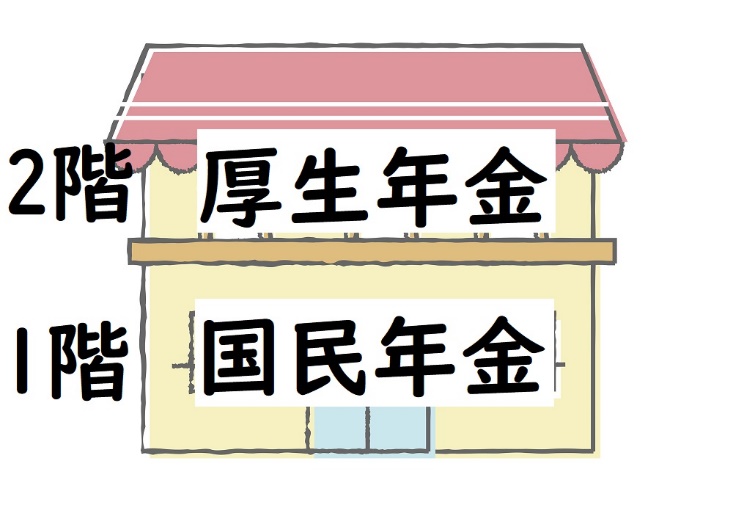

厚生年金を知るためには、「国民年金」についても知っておく必要があります。

現在、我が国での公的年金制度となるのは「国民年金」「厚生年金」の2種類です。この2つにはとても深い関係があります。

この図をご覧ください。厚生年金は、国民年金の上に乗るイメージを持つとわかりやすくなります。

ただし、国民年金と厚生年金については、全ての人に発生するわけではありません。1階の国民年金はすべての人に、そして厚生年金は対象となる人だけが該当することになります。

イメージとしては、この様になります。

では、厚生年金の仕組みを具体的に見ていくまえに関係性の高い「国民年金」について補足しておきましょう。

我が国は「国民皆保険」の精神のもと、日本国内に住所を有する20歳以上60歳未満のすべての人が加入することになります。

これは、任意ではなく義務です。この国民年金にも種類があります。

①第1号被保険者:自営業者など

対象者は自営業者、個人事業主(フリーランス)、学生、フリーター、無職もここに入ります。

保険料の支払い方法は払込票や口座振替ですが、支払いが困難な場合は、条件に合致していれば免除や猶予を受けられる制度もあります。

学生の場合には、在学中で支払いが難しい場合もあります。そうした方には「学生納付特例制度」を利用すれば問題ありません。申請をすることで猶予期間が設けられます。しかし、これはあくまでも猶予期間です。学校を卒業後、働き始めると猶予分を充当することで年金額を増やすことができます。

しかし、注意も必要です。学生であってもアルバイト等を頑張っている場合には、一定以上の収入があれば適用外となります。こうしたことにも注意をしておきましょう。

②第2号被保険者:厚生年金保険適用事業所に勤務する人(いわゆるサラリーマン)

基本的に支払い方法はお給料からの天引きになります。だから、第2号被保険者の場合には、気にすることなく支払いをしていることになります。

③第3号被保険者:第2号被保険者の配偶者で20歳以上60歳未満の人

第二号被保険者の配偶者で、20歳以上60歳未満の人が対象になります。条件を満たしている場合でも年間収入が130万円以上であれば健康保険の扶養者から外れます。この場合には第三号被保険者から第一号被保険者に変更されます。この区分については、保険料は配偶者のお給料から天引きされる仕組みとなっています。

国民年金の保険料は、その年により金額が変動する仕組みとなっていますが、現在に少子高齢化を背景に年々上昇傾向にあります。ちなみに、平成30年度は、一律1か月当たり16,340円となっています。この制度により、老齢や障害、死亡の事由が生じた場合には「基礎年金」を受け取ることができる仕組みとなっています。先日、平成31年度の保険料が公表されましたので、こちらにご紹介しておきます。

この国民年金の上に積み上げられるのが、「厚生年金」になります。では、今度は「厚生年金」の仕組みをご紹介していきましょう。

《厚生年金の仕組み》

そもそも、厚生年金はサラリーマンやOLなど、日本国内の企業に勤める人が加入する公的年金制度のことです。

そう言われても「?」という人が多いのが、実は問題なのです。国民年金と厚生年金の公的制度は、知っていても「高い」や「不要」と思っている人が本当に多いのです。その仕組みや将来的に何に役にたつかを知らないためです。ですので、今回、こうしてご紹介している内容をこれからの参考にして頂きたいと思います。では、お話を元に戻しましょう。厚生年金の仕組みについて、ご紹介していきます。

そももそ、国民年金と厚生年金の金額では、どちらが高いと思いますか?実は、厚生年金の金額の方が高いのです。

それは、どうしてかといえば、「老齢基礎年金に上乗せされるものであり、厚生年金保険料に基礎年金保険料が含まれているからです。」この金額も年々見直しをされている為、都度、都度、確認をする必要性があります。

ただし、高いとされる厚生年金ですが、その保険料は従業員と会社で半分、半分にされます。ですから、従業員であれば給与と賞与から天引きされ、残りの半額は事業主が納付します。

では、保険料はどのように決められているのでしょうか。その方法も見ていきましょう。

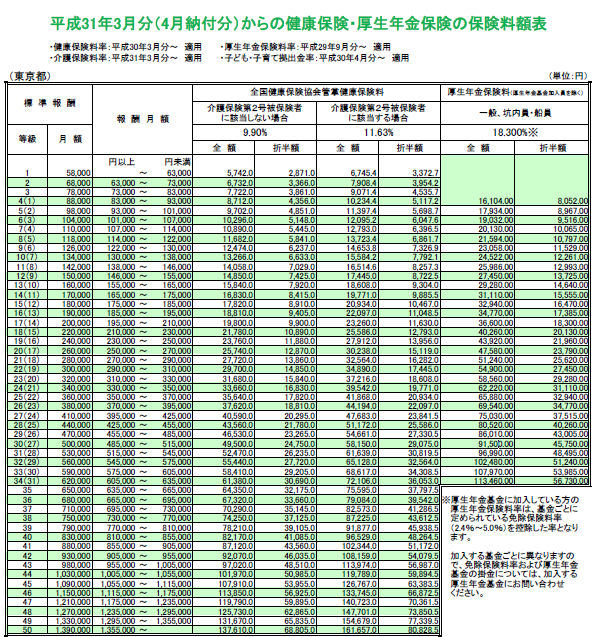

少し細かい表になりますが、平成31年度の東京分の厚生年金の一覧です。これは、各市町村により決められています。実際に、この計算を見ていく様にしましょう。

厚生年金の保険料は、保険料計算の基礎となる「標準報酬月額」と「標準賞与額」に保険料率をかけて計算していきます。

《標準報酬月額》※ご紹介している図からご紹介します。

標準報酬月額(上記の図から)とは、月給を31等級に区分された標準報酬月額表にあてはめて決定されたものです。

1等級は月給6万3000円以下、31等級は月給62万円以上で定義されています。標準報酬月額には、基本給だけでなく残業手当や通勤手当などの諸手当も含まれ、毎年4~6月の平均月給をもとに改定される仕組みです。ただし、年の途中で大幅に月給に変化があれば随時改定されます。こうした考え方は、厚生年金保険料の計算に使われるほか、年金受給額の計算においても必要です。

《標準賞与額》

標準賞与額は、税引き前のボーナスの金額について1,000円未満の端数を切り捨てた金額になります。

これは、1回あたり150万円が上限とされており、同じ月に支給されたものは合算して上限金額判定が行われます。標準賞与の対象は年3回以下の支給、そしてボーナスや期末手当、夏季・冬季手当などの名称には関係ありません。標準報酬月額と同様に、保険料の計算だけでなく年金受給額計算でも使われることになります。

《報酬比例年金額》

計算に必要となる報酬比例年金額とは、給与やボーナスに連動した給与平均と加入期間を掛け合わせたもののことです。これは厚生年金受給額を算出する上で主たる部分となります。

実際の計算式もご紹介しておきましょう。

《厚生年金の受給計算式》

・ 厚生年金受給額=定額部分+報酬比例部分+加給年金

定額部分=厚生年金加入期間に基づき計算される金額です(定額部分の計算式=定額単価×加入期間の月数×物価スライド率)。

・報酬比例部分=在職中の「月給+ボーナス」の平均と加入期間に基づき計算されます。

・加給年金=被扶養かつ65歳未満の配偶者や子がいて、20年以上の加入期間があるなど一定要件を満たすと加算される年金です。配偶者が65歳になるまで、子が18歳になるまで支給されます。

年金加入年数や概算額は、お手元に届く「ねんきん定期便」を見る事で確認できます。これを見ると、年に一度、ライフプランの見直しに役立ちます。今まで意識してみた事がないという方も保管をする等して、時間をかけて内容を確認しておくようにしましょう。

2:厚生年金の受給資格

もう少し厚生年金の事を見ていきましょう。実際に、積み立てた厚生年金を受給できるのは、どんな人でしょうか?

基本的な定義として示されている文章があります。「原則25年間以上保険料を納めていた人が満65歳になった時に老齢基礎年金 (国民年金)に上乗せした形で、老齢厚生年金(厚生年金)が支給される」とされています。現在では、60歳以上で老齢基礎年金を受け取るのに必要な資格期間を満たし、厚生年金の被保険者期間が1年以上であれば65歳になるまで、特別支給の老齢厚生年金が支給される仕組みとなっています。

しかし、実は受給とは難しいのです。それは、年代により受取可能な年齢に変動があるため、支給には確認が必要だということです。取り決めた内容は定期的に見直しをされており、2017年4月からは25年以上であった保険料期間が10年に短縮されるとされました。この変更はとても大きな変更です。保険料期間の短縮は、今までは受給できかなった人も対象になる可能性が出るということです。この変更で要件を満たし、かつ厚生年金保険の被保険者期間が1か月以上であれば老齢厚生年金(厚生年金)を受け取ることができることになります。65歳未満のものが受給するには1年以上の被保険者期間が必要となるとされました。

ここまでの内容を読まれると、その変更がとても大きなものであることがご理解頂けると思います。老齢年金を受け取るためには、保険料納付済期間(国民年金の保険料納付済期間や厚生年金保険、共済組合等の加入期間を含む)と国民年金の保険料免除期間などを合算した資格期間が原則として25年以上が半分以下の10年です。これはとても画期的なことです。そして、平成29年8月1日からもっと大きな変更が後押しをしてくれています。ここからは、資格期間が10年以上あれば老齢年金を受け取ることができるようなっています。では、自分が受給者であるかの確認方法についてもご紹介していきましょう。

《資格期間が10年未満》

資格期間が10年未満で、下記の表に該当する場合には、以下の確認をしていきましょう。

基礎年金番号、氏名、住所及び年金加入記録が記載されている「年金加入期間の確認のお知らせ(案内)」が日本年金機構から郵送されてきます。「年金加入期間の確認のお知らせ(案内)」が届いた方は「ねんきんダイヤル」で、相談日時を予約した上で相談をしていきましょう。

ねんきんダイヤル)

0570-05-1165(ナビダイヤル)

050で始まる電話でかける場合は、03-6700-1165(一般電話)

月曜日 午前8時30分から午後7時まで

火曜日から金曜日 午前8時30分から午後5時15分まで

第2土曜日 午前9時30分から午後4時まで

|

|

生年月日 |

送付の時期 |

|

1 |

大正15年4月2日~昭和17年4月1日生 |

平成29年12月18日 |

|

2 |

昭和17年4月2日~昭和23年4月1日生 |

平成30年1月22日 |

|

3 |

昭和23年4月2日~昭和26年7月1日生 |

平成30年2月19日 |

|

4 |

昭和26年7月2日~昭和28年10月1日生 |

平成30年3月19日 |

|

5 |

昭和28年10月2日~昭和30年8月1日生【男性】 |

平成30年4月23日 |

|

6 |

昭和30年10月2日~昭和32年8月1日生【女性】 |

平成30年5月21日 |

|

7 |

~昭和32年8月1日生(共済期間あり者) |

平成30年6月18日 |

《平成29年8月1日時点で、資格期間が10年以上25年未満》

(1)年金請求書の送付

資格期間が10年以上25年未満で、下図に該当する場合にも確認をしましょう。

基礎年金番号、氏名、生年月日、性別、住所及び年金加入記録をあらかじめ印字した「年金請求書(短縮用)」及び年金の請求手続きの案内が日本年金機構から郵送されてきます。もしも、手続きが済んでいない場合には「ねんきんダイヤル」で相談しましょう。加入期間の全てが、が国民年金第1号被保険者期間の方は、市区町村でお手続きをしてください。

|

|

生年月日 |

送付の時期 |

|

1 |

大正15年4月2日~昭和17年4月1日 |

平成29年2月下旬~3月下旬 |

|

2 |

昭和17年4月2日~昭和23年4月1日 |

平成29年3月下旬~4月下旬 |

|

3 |

昭和23年4月2日~昭和26年7月1日 |

平成29年4月下旬~5月下旬 |

|

4 |

昭和26年7月2日~昭和30年10月1日【女性】 |

平成29年5月下旬~6月下旬 |

|

5 |

昭和30年10月2日~昭和32年8月1日【女性】 |

平成29年6月下旬~7月上旬 |

やはり、少し複雑で難しいと思う人もおおいのではないでしょうか。

だから、ねんきんダイヤルを使って相談をして、適切な手続きをしていく必要があります。実際に、細かい内容についても自分1人で対応しようと考える必要はありません。

きちんと手続きをしたいのであれば、相談は相談として専門家の力を借りてしまいましょう。

3:厚生年金の受給金額

では、今度は、実際の受給額についてです。それは、それで計算が難しいので簡単に全てを理解できるわけではありません。

計算が難しい理由として、将来、つまり60歳になるまでにいくら保険料を支払っているかが不明だというのが最大の理由です。

何歳の時にいくらの収入があり、保険料をいくら払っているか正確に言い当てることは誰にもできません。未来のことですから。

そして、同じ会社に勤めていることや退職する可能性も断言することは出来ません。それに加えて、年金制度自体は数年に一度は変更があります。実際に、60歳の時にいくらの金額を受給されるかは確定した数値を出すことはできません。

そこで、今回は想定できるパターンを整理してみました。ここでご紹介するのは、あくまで現在時点での仮の想定を元にして計算したものです。ここで今後の参考となる受給額のイメージを掴みましょう。ここでイメージを掴むことで、将来に向けたマナープランを見直す機会にもなります。定期的なこうした見直しは、毎日、常に行えるわけではありませんが機会がある時に行っていきましょう。

昭和36年4月2日以降に生まれた男性

昭和41年4月2日以降に生まれた女性

の受給は65歳からです。

それを元に、65歳からもらえる年金額を働き方のパターンに若得て想定してみました。繰り返しますが、ここでご紹介するのは、あくまで仮の想定になります。ご紹介するのは4つのパターンです。全ての方の状況に合わせたパターンはご紹介できないので、ご自身の生活に似ているパターンを参考にしてください。

パターン1) 会社員×専業主婦(夫は会社員、妻は30歳から専業主婦の場合)

|

年金額 |

毎月24.0万円 |

|

|

詳細 |

夫 |

厚生年金(定額) |

|

妻 |

厚生年金(定額) |

|

|

条件 |

夫 |

20歳~会社員 |

|

妻 |

20歳~会社員 |

|

パターン2) 会社員×会社員(夫も妻もずっと会社員の場合)

|

年金額 |

毎月 30.3万円 |

|

|

詳細 |

夫 |

厚生年金(定額) |

|

妻 |

厚生年金(定額) |

|

|

条件 |

夫 |

20歳~会社員 |

|

妻 |

20歳~会社員 |

|

パターン3) 自営業×専業主婦(夫は自営業、妻は30歳から専業主婦の場合)

|

年金額 |

毎月14.3万円 |

|

|

詳細 |

夫 |

基礎年金 |

|

妻 |

厚生年金(定額) |

|

|

条件 |

夫 |

20歳~自営業 |

|

妻 |

20歳~会社員 |

|

パターン4) 会社員シングル(ずっと会社員(独身)の場合)

|

年金額 |

毎月14.1万円 |

|

詳細 |

厚生年金(定額) |

|

条件 |

20歳~会社員 |

4:在職老齢年金|厚生年金で働く人に危険が迫る

ここまでご紹介している通り、受給額の確定はできませんが老後に支給される年金は何かと生活を助けてくれるものです。

しかし、この制度に危険が迫っているとされています。そもそも「在職老齢年金」という制度は70歳未満の人が厚生年金に加入して働いた場合や、70歳以上の人が厚生年金に加入している事業所に勤めた場合に、基本月額(老齢厚生年金額の1/12)と総報酬月額相当額(年間給与・賞与の1/12)の合計に応じて、年金の一部または全額が支給停止となる仕組みをいいます。

ただし制限があります。

厚生年金に入る形で働く人の年金の一部または全額が止まることから60歳過ぎて自営業で働く場合やアルバイト・パートで働く場合には、いくら稼いでも年金が止まることはありません。

では、その計算方法もご紹介しておきましょう。

《60歳から65歳までの在職老齢年金の計算》

60歳から65歳までの在職老齢年金は、「年金月額(老齢厚生年金額の1/12)」と「総報酬月額相当額(年間給与・賞与の1/12)」の合計が「28万円以下」だと、年金額は全額支給となります。また、「年金月額(老齢厚生年金額の1/12)」と「総報酬月額相当額(年間給与・賞与の1/12)」の合計が「28万円超える」場合は、「28万円超える1/2の額」が年金月額から差し引かれることになります。「年金月額(老齢厚生年金額の1/12)」が「28万円以下」、「総報酬月額(年間給与・賞与の1/12)」が「46万円以上」で合計し、「28万円超える1/2の額」と「46万円超える額」を差し引いた額が年金月額から差し引かれます。

《65歳以上の在職老齢年金の計算》

65歳以上になると「老齢厚生年金」と「老齢基礎年金」の両方が支給されますが、「老齢基礎年金」は働いていても全額支給されます。働いていて支給停止になるのは「老齢厚生年金」の部分になります。65歳以上の在職老齢年金は「年金月額(老齢厚生年金額の1/12)」と「総報酬月額(年間給与・賞与の1/12)」の合計が「46万円以下」だと、年金額は全額支給されることになります。「年金月額(老齢厚生年金額の1/12)」と「総報酬月額(年間給与・賞与の1/12)」(年間給与・賞与の1/12)」の合計が「46万円超」だと、46万円超える1/2の額が年金月額から支給停止となります。

厚生年金の事業所に勤めた場合、正社員の1/2以上働いている場合、70歳以上でも年金が支給停止になることがあるので注意しましょう。

《年金振込》

厚生年金に加入する働き方は、年金額が減らされる可能性があります。

この様に、様々な条件により支給額が変わることがある点を注意しましょう。そして、それだけではなく

①転職が多い

過去の勤務期間についても年金に反映されているかどうか確認する必要があります。

②自分の年金手帳が複数枚ある

手帳全て自分の年金に反映されます。年金事務所で1冊にまとめておきましょう。

③氏名が変わった

結婚などにより苗字が変わった場合には、別人として登録されていることもあるので、整年金事務所で確認をしておきましょう。

その他にも、様々な条件により計算式が複雑になったり支給条件が異なる可能性があります。実際に、不支給通知を誤って発行していた等の事例も過去にありました。国の政策だから全てが正しいではなく、自分自身のために確認をすることも大事な施策です。

5:まとめ

今回は、厚生年金についてご紹介してきました。

ご紹介している通り、計算式等は非常に複雑な部分もあり、自分でいくらの厚生年金を受け取れるかを正確に把握することは、難しいとされています。今の年齢にもよりますが、時には数十年先に受け取ることになる厚生年金だからこそ、全てを正確に把握することはとても難しいことですが、今後の将来に備え大まかな内容と金額を把握しておくことはとても大切なことです。

働いている時にずっと先のことと考えていたとしても、大枠を知っておくことで将来に備えておく心づもりをすることや、改めて貯蓄を開始する目安となります。国の制度が全てではありません。実際には、自分達でいかに将来について考え、備えるかということが大事なのです。

途中でご紹介している通り、「ねんきん便り」などの通知で大まかな内容を把握することは可能です。送られてきても、関係ないと捨てるのではなく自分自身の将来の備えがどうなっているのか。

これを今の段階で把握することは決して無駄にはなりません。将来の備えの為には、本当に長期間に渡り準備をしておく必要性があります。実際に今の年金制度では、将来の生活費は不足すると言われています。また、核家族化が進みお子様と一緒に住むという家族は減る傾向にあり、老後はホームなどに入る方も増えています。そうした際には、想像以上に生活資金を準備しなければいけないのが実情です。この費用は、今後も増える傾向にあるため、より今以上の蓄えをする必要性が生まれます。だからこそ、定期的に振り返る機会を持つことが必要なのです。

誰しも、必ず老後という時期が訪れ厚生年金を受け取る時期が来ます。その時に、生活費が不足して困るということではなく未来に向かって今から準備をして頂ければと思います。どんなきっかけでも問題ないのです。自分が必要だと思ったタイミングや機会を無駄にしないこと。厚生年金を含め、自分自身が加入している公的制度の内容を今一度、見直して頂きたいと思います。知れば知るだけ活用の幅が広がることになります。