松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。

松葉 直隆 大学卒業後、損保ジャパン日本興亜代理店の保険会社にて5年以上勤務し、年間100組以上のコンサルティングを行う。 その後、2016年6月より保険ブリッジの記事監修を務める。日本人の死因の常に上位を占めている深刻な病気が「がん」です。

そこで今回は、FWD富士生命が取り扱うがん保険をご紹介します。FWD富士生命のがん保険の保障内容はもとより、利用者の口コミも取り上げ、がん保険商品に関して詳細な解説を行います。

この記事を読めば、FWD富士生命のがん保険の基本的な知識を得ることができ、がん保険選びの良い参考資料の一つとなるはずです。

- 公的保険の対象とならない項目があるため、医療保険の加入が注目を集めている。

- がん保険とは、がん治療に関する入院や治療行為に関して、手厚い金銭的な保障を受けることができる民間の保険。

- FWD富士生命の新がんベスト・ゴールドαが注目を集めている!

- FWD富士生命の保険加入を検討している方は、以下のバナーから資料の取得が可能です!(無料)

がんについて

Aさん

Aさん

私の父や伯父はがんを発症して治療中です。自分も発症してしまうのではないかと、内心不安になっています。

松葉 直隆

松葉 直隆

がんとは

がんとはどのような病気?

がんとは、人間の細胞が異常をきたして増殖を続け、正常な細胞を次々と侵食するという病気です。

身体の全ての臓器、血液、皮膚、骨や筋肉にすら発症することが確認されています。また、女性だけが発症するがんも存在します。

がんは、暴飲暴食のような食生活の乱れ・喫煙や、望まぬ人間関係や仕事上のストレス等の蓄積が原因とされています。

また、遺伝による発症も指摘されており、「がんの家系」は存在するといわれています。

がんの進行

がんを発症したからといって、誰でも即座に生命の危機に瀕するわけではありません。

がんの進行具合によっては、完治が十分に望めるケースもある反面、延命すら非常に厳しいケースもあります。

がんの進行を示す度合いは、「ステージ」と呼ばれています。

がんのステージの場合、原則としてステージ0~Ⅳの4段階に分かれ、ステージ0が最も症状が軽く(初期のがん)、ステージⅣが最も進行してしまった状態のがん(悪性のがん)です。

このステージにより患者の生存率は変化し、進行したがんへの効果的な治療方法も、それぞれ異なってくる場合があります。

がんは死因の上位

日本人の死因の常に第1位を占めている病気です。厚生労働省の報告によれば、平成29年度の日本の死亡者数1,340,433人の内、悪性新生物(悪性のがん)が原因による死亡者が実に373,178人となっています。

この3割にも上る死因数は、毎年あまり変化がなく、それだけ大変な病気であることがおわかりになると思います。

死因の順位は下表を参考にしてください(「平成29年(2017)人口動態統計月報年計(概数)の概況」を参考に作成)。

| 死因 | 死亡数(人) |

| 1位 悪性新生物 | 373,178 |

| 2位 心疾患 | 204,203 |

| 3位 脳血管疾患 | 109,844 |

| 全死因 | 1,340,433 |

がんの治療費を考える

がん治療は主に、「手術療法」、「化学(薬物)療法」、「放射線療法」が行われます。

治療費はがんのステージや、がんを発症した部位ごとに異なります。次の例を参考にしてください。

胃がん

こちらでは手術療法である「内視鏡手術」、「定型手術(抗がん剤治療含む)」の治療費を取り上げます。

内視鏡手術(内視鏡的粘膜切除術)等の治療費

がんの進行がそれほど進んでいない、または手術でがんを取り除ける場合の手術療法です。

| 治療・検査 | 費用 |

| 内視鏡治療(入院5日) | 26万円前後→自己負担額(※1):約7.8万円 |

| 定期検査(※2)費1年目 | 13万円前後(年3回)→自己負担額:約3.9万円 |

| 定期検査費2年目~ | 9万円前後(年2回)→自己負担額約2.7万円 |

| 合計 | 48万円前後→約14.4万円~ |

(※1)自己負担額:公的医療保険に加入していれば3割が患者負担となります。

(※2)定期検査:血液検査、エコー検査、画像検査等が行われます。

定型手術(術後再発予防抗がん剤治療費含)等の治療費

抗がん剤治療費も含めた治療を行う場合は、次のような費用がかかります。

| 治療・検査 | 費用 |

| 定型手術(入院17日) | 127万円前後→自己負担額:約38.1万円 |

| 抗がん剤治療(再発予防) | 92万円前後→自己負担額:約27.6万円 |

| 定期検査費1年目 | 17万円前後(年3回)→自己負担額:約5.1万円 |

| 定期検査費2年目~ | 15万円前後(年2回)→自己負担額約4.5万円 |

| 合計 | 251万円前後→約75.3万円~ |

肺がん

こちらでは手術療法である「放射線化学療法」、「胸腔鏡手術」の治療費を取り上げます。

放射線化学療法等の治療費

放射線化学療法および抗がん剤治療も併用した治療では、次のような費用となります。

| 治療・検査 | 費用 |

| 放射線化学療法(入院20日) | 92万円前後→自己負担額:約27.6万円 |

| 抗がん剤治療 | 68万円前後→自己負担額:約20.4万円 |

| 予防的全脳照射 | 18万円前後→自己負担額:約5.4万円 |

| 定期検査費1年目 | 16万円前後(年4回)→自己負担額約4.8万円 |

| 定期検査費2年目~ | 19万円前後(年4回)→自己負担額約5.7万円 |

| 合計 | 213万円前後→約63.9万円~ |

胸腔鏡手術等の治療費

手術治療を行う場合は、次のような費用がかかります。

| 治療・検査 | 費用 |

| 胸腔鏡手術(入院10日) | 165万円前後→自己負担額:約49.5万円 |

| 定期検査費1年目 | 6万円前後(年4回)→自己負担額:約1.8万円 |

| 定期検査費2年目 | 16万円前後(年2回)→自己負担額:約4.8万円 |

| 定期検査費3年目~ | 8万円前後(年2回)→自己負担額約2.4万円 |

| 合計 | 195万円前後→約58.5万円~ |

大腸がん

こちらでは手術療法である「切除手術」、「抗がん剤治療含む切除手術」の治療費を取り上げます。

切除手術等の治療費

手術でがんを取り除ける場合の費用は次の通りです。

| 治療・検査 | 費用 |

| 切除手術(入院17日) | 105万円前後→自己負担額:約31.5万円 |

| 定期検査費1年目 | 5万円前後(年4回)→自己負担額:約1.5万円 |

| 定期検査費2年目~ | 14万円前後(年2回)→自己負担額約4.2万円 |

| 合計 | 124万円前後→約37.2万円~ |

抗がん剤治療含む切除手術等の治療費

手術療法および抗がん剤治療を受ける場合は、次のような費用がかかります。

| 治療・検査 | 費用 |

| 切除手術(入院17日) | 106万円前後→自己負担額:約31.8万円 |

| 抗がん剤治療(再発予防) | 92万円前後→自己負担額:約27.6万円 |

| 定期検査費1年目 | 1万円前後(年2回)→自己負担額:約0.3万円 |

| 定期検査費2年目~ | 14万円前後(年4回)→自己負担額約4.2万円 |

| 合計 | 213万円前後→約63.9万円~ |

公的医療保険の対象だが

各部位の治療費は前述した通りですが、概ねほとんどのがん治療には公的医療保険が適用されます。

公的医療保険と高額療養費制度

公的医療保険は事業所に勤務する従業員が加入する「健康保険」と、それ以外の方々の加入する「国民健康保険」があります。

これらの公的な保険は強制加入となります。

ただし、治療費が3割自己負担でも高額になる場合もあるでしょう。

その場合には、「高額療養費制度」を活用します。

公的保険では適用外の費用もある

公的医療保険も高額療養費制度も、保険診療に関わる医療行為であれば適用範囲内です。

また、最先端の医療サービスである「先進医療」は、先進医療費が全額自己負担となります。

差額ベッド代も、先進医療費も、そのサービスを利用すれば非常に高額な負担となるおそれがあります。

また、治療を受ける医療機関から距離的に自宅が遠い場合、通院するための費用も大きくなることでしょう。

当然、通院費用も全額自己負担となります。

がん保険

がん治療自体はほとんど公的保険が適用されるので安心です。

しかし、問題は、全額自己負担となる差額ベッド代や通院費用です。

前述した例にどれ位、差額ベッド代や通院費用が加算されてしまうか見当もつきません。

Aさん

松葉 直隆

・・・実は、その保険適用外のサービスを補填するために加入するのが、「がん保険」です。

こちらでは、がん保険の特徴と保障内容、注意すべき点を解説します。

がん保険とは

がん保険とは、どのような保険?

がん保険とは、がんに関係する入院や治療行為へ、手厚い金銭的な保障を受けることができる民間の保険商品です。

がん保険の加入率は平成28年度で37.8%に達しており、がんに備える意識の高さが窺えます(公益財団法人生命保険文化センター 平成28年度「生活保障に関する調査」)。

がん保険は非常に人気の高い商品であり、各生命保険会社では競って新しいがん保険を販売しています。

次項では、がん保険で設定されている基本的な保障内容について説明します。

がん保険の保障内容

がん保険の保障内容として、主に次のような給付金(一時金)が設けられています。

がん診断一時金

被保険者が医師からがんと診断された場合、まとまったお金が受け取れるサービスです。

各保険会社によっては50万円~300万円程度が一気に下ります。

入院給付金

松葉 直隆

「1日につき〇〇〇〇円」という形でお金が受け取れます。だいたい「1入院〇〇日」までが受取上限と定められています。しかし、がんの場合は受取上限を無制限としている商品もあります。

手術給付金

がんの手術治療をした際に下りる給付金です。

こちらも、がんの場合は手術回数を無制限としている商品もあります。

放射線・抗がん剤治療

治療1回または治療を受けた月毎に〇万円という形でお金を受けとります。

通院給付金

特約として付加される場合が多く、こちらも「通院日額〇〇〇〇円」という形でお金を受け取れます。

先進医療給付金

こちらも特約として付加される場合が多く、概ね通算2,000万円の範囲内でお金が受け取れます。

松葉 直隆

FWD富士生命「がんベストゴールドα」の資料請求(無料)はこちら!

がん保険の免責期間

なにかと加入していると頼りになるがん保険ですが、この保険を利用する際には注意点もあります。

ほぼすべてのがん保険には、加入してから約90日間は「免責期間」という条項が設定されています。

つまり、保険契約が成立しても「加入してから約90日間は保障が適用されない」ということになります。

免責期間となっている間、何事もなかった場合に契約した保障内容の効力が発生するわけです。なお、この効力発生日は「責任開始日」と呼ばれています。

松葉 直隆

FWD富士生命のがん保険

Aさん

がん保険はまさかの事態に頼りとなる商品ですが、免責期間という制度があるのは気を付けないと・・・。

では、がん保険を販売するFWD富士生命について知りたいです・・・。

FWD富士生命とは

FWD富士生命保険株式会社は、1996年8月8日に設立された生命保険会社です。

香港・FWDグループの完全子会社となります。

| 会社名 | FWD富士生命保険株式会社 |

| 設立 | 1996年8月8日 |

| 資本金 | 337億5,000万円(2018年4月1日時点) |

| 従業員 | 786名(2018年3月末現在) |

| 主要株主 | FWDグループ(100%) |

FWD富士生命の取り扱う保険商品

FWD富士生命の扱う保険商品は死亡保険・医療保険・がん保険に分かれています。

- 死亡保険:FWD収入保障、FWD収入保障引受緩和、レスキューP E-終身、終身保険、告知が少ない E-終身、定期保険/優良定期保険、特定疾病定期保険、と商品も豊富です。

- 医療保険:医療ベスト・ゴールド、さいふにやさしい医療保険、ゴールドメディ・ワイドが販売されています。

- がん保険:新がんベスト・ゴールドα

次項ではがん保険の新がんベスト・ゴールドαの概要を説明します。

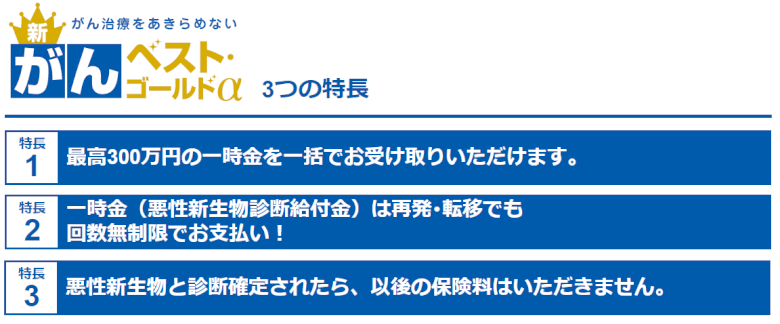

新がんベスト・ゴールドαの概要

新がんベスト・ゴールドαは、がん終身保険として一生涯にわたりがん治療が保障されます。

保険料払込期間と加入可能年齢は次の通りです。

| 保険料払込期間 | 加入可能年齢 |

| 終身払(解約するか被保険者が亡くなるまで保険料支払) | 0歳(生後15日以上)~80歳 |

| 65歳払込 | 0歳(生後15日以上)~55歳 |

| 60歳払込 | 0歳(生後15日以上)~50歳 |

FWD富士生命「がんベストゴールドα」の資料請求(無料)はこちら!

新がんベスト・ゴールドαについて・その1

Aさん

新がんベスト・ゴールドαは、一度契約してしまえば一生涯保障が約束されるので良い備えになりそうです。

新がんベスト・ゴールドαについて詳細を知りたいです・・・。

新がんベスト・ゴールドαの特徴

新がんベスト・ゴールドαの主契約は、まず「悪性新生物診断給付金」という、悪性新生物(悪性のがん)と医師から診断確定された場合に下りる一時金があります。

また、責任開始期以後、保険料の払込期間中に初めて悪性新生物(悪性のがん)と診断確定されたときは、以後の保険料払込を免除する「保険料払込免除事由」が設けられています。

そして、保険料の払込期間満了後の保険期間中に、不幸にも被保険者が亡くなった場合は、死亡給付金受取人に「死亡給付金」が下ります。

松葉 直隆

保険加入者にとしては、がん手術給付金や、がん先進医療給付金等を必要と感じたならば、特約で付加するという形をとります。

新がんベスト・ゴールドαの保障内容

主契約および特約の保障内容は次の通りです。

主契約

悪性新生物診断給付金

悪性のがんと医師から診断確定された場合は、2年に1回を限度として回数無制限で受け取れる給付金です。

この給付金の取扱範囲は50万円~300万円(10万円単位)で設定できます。

ただし、保険会社が設けたコースとして悪性新生物診断給付金の100万円コース、200万円コース、300万円コースがあります。

死亡給付金

被保険者が保険料の払込期間満了後の保険期間中に亡くなった場合、悪性新生物診断給付金×10%が死亡給付金として受け取れます。

保険料払込免除

責任開始期以後、保険料の払込期間中に初めて悪性のがんと診断確定されたときは、以後の保険料払込は免除されます。

特約

悪性新生物初回診断一時金

主契約である悪性新生物診断給付金1回目の受取時に上乗せして受け取れる特約です。

支払限度は1回で50万円~250万円(10万円単位)で設定できます。

がん先進医療特約

先進医療を受ける場合、①通算2,000万円を上限に「がん先進医療給付金」が、②がん先進医療給付金が支払われる療養を受けたとき、がん先進医療給付金×10%相当額の「がん先進医療一時金」が受け取れます。

がん疼痛ケア給付金

がんの痛み・不快感の緩和のため入院または通院した場合、1ヶ月に1回、通算12回まで5万円~30万円(5万円単位)が受け取れます。

女性がんケア特約

①女性特有のがん手術を受けた時は「女性がん手術給付金」、②乳がん手術の際に乳房再建術を受けたときは「乳房再建術給付金」が双方とも、10万円~30万円(10万円単位)受け取れます。

がん手術給付金

がん治療を目的とした手術を受けた場合、回数無制限で10万円~30万円(10万円単位)が受け取れます。

新がんベスト・ゴールドαの保険料

こちらでは、毎月の支払保険料の一例をあげます(終身払・悪性新生物診断給付金割増給付特則付[I型])。

男性(月払保険料)

| 契約年齢(歳) | 100万円コース | 200万円コース | 300万円コース |

| 0 | 960 | 1,390 | 1,820 |

| 10 | 1,191 | 1,846 | 2,501 |

| 20 | 1,571 | 2,596 | 3,621 |

| 30 | 2,370 | 4,134 | 5,898 |

| 40 | 3,611 | 6,564 | 9,517 |

| 50 | 5,660 | 10,590 | 15,520 |

| 60 | 8,315 | 15,804 | 23,293 |

| 70 | 9,164 | 17,430 | 25,696 |

| 80 | 8,122 | 15,282 | 22,442 |

女性(月払保険料)

| 契約年齢(歳) | 100万円コース | 200万円コース | 300万円コース |

| 0 | 972 | 1,411 | 1,850 |

| 10 | 1,206 | 1,872 | 2,538 |

| 20 | 1,584 | 2,615 | 3,646 |

| 30 | 2,320 | 4,026 | 5,732 |

| 40 | 3,076 | 5,496 | 7,916 |

| 50 | 3,932 | 7,165 | 10,398 |

| 60 | 4,852 | 8,958 | 13,064 |

| 70 | 5,538 | 10,293 | 15,048 |

| 80 | 5,761 | 10,687 | 15,613 |

FWD富士生命「がんベストゴールドα」の資料請求(無料)はこちら!

新がんベスト・ゴールドαについて・その2

Aさん

新がんベスト・ゴールドαは、医師からがんと診断確定されたら受け取れる給付金がメインの保障なのでわかりやすいです。

更に新がんベスト・ゴールドαの利点、そして注意点の詳細を知りたいです・・・。

新がんベスト・ゴールドαの注目点

松葉 直隆

基本的に給付金は請求で取得

がん治療には前述した通り、公的保険適用部分と、自己負担部分とを加え非常に高額な費用がかかります。

通常の保険商品では、被保険者が入院や手術をしたら自動的にお金が下りるわけではなく、加入者側が保険会社に請求して受け取ることになります。

例えば、入院したら入院給付金を、手術をすれば手術給付金をその都度請求することになります。

患者・その家族からしてみれば闘病生活・看病する生活で、疲弊している状態の上、面倒な請求まで行うのはいささか酷と言えます。

しかし、がんと診断確定されたら、それだけで受け取れる悪性新生物診断給付金ならば、闘病生活前にかなりまとまった金額が得られることになります。

松葉 直隆

悪性新生物診断給付金が受け取れるケース

悪性新生物診断給付金は1回限りではなく、1回受け取ってから2年を経過した日の翌日に該当すれば、再びお金が受け取れます。

こちらでは当該給付金が再度受け取れるケースを解説します。

ケース1

前回、悪性新生物診断給付金を受けてから2年経過した日の翌日以後、診断確定された治療で入院または通院を継続している場合

⇒再度の悪性新生物診断給付金を請求可能です。

ケース2

前回、悪性新生物診断給付金を受けた後、悪性のがんが治癒または寛解(悪性のがんの存在が認められないこと)して2年経過した日の翌日以後、再び悪性のがんと診断確定され治療を開始した場合

⇒再度の悪性新生物診断給付金を請求可能です。

ケース3

前回、悪性新生物診断給付金を受けた後、①悪性のがんが治癒または寛解したが再発防止のため入院または通院をおこなっていた、しかし、②給付金を受けてから2年経過した日の翌日以後、再び悪性のがんと診断確定され治療を開始した場合

⇒再度の悪性新生物診断給付金を請求可能です。

ケース4

前回、悪性新生物診断給付金を受けた後、①悪性のがんが治癒または寛解したが、その後、再び悪性のがんと診断確定され治療をうけた、②その治療によって、給付金を受けてから2年経過する前に治癒または寛解した場合

⇒再度の悪性新生物診断給付金の請求は認められません。

新がんベスト・ゴールドαの注意点

新がんベスト・ゴールドαへ加入する前に、気を付けるべき点は次の通りです。

免責期間は91日

そのため、できるだけご自分が健康へ不安を覚える前に、保険加入を行っておくことが大切です。

入院給付金が無い

保障内容を見てもわかる通り、入院給付金が設定されていません。なぜなら、がんの入院期間は平均19.9日と短期化している傾向があり、入院給付金の重要性は薄れていることが理由の一つと言えます。

通院給付金が無い

松葉 直隆

自宅から医療機関へ通院しながら治療を受けられるのは、患者やその家族は精神的に安心できますが、移動距離がそれなりにあると交通費は多額に上ることがあります。

通院治療は数年になることもあり、加入の際に設定した悪性新生物診断給付金額で足りるかどうか不安になることもあるでしょう。

松葉 直隆

それでも、加入したい場合には特約等を付加して、少しでも交通費を補填する必要があります。

がんについてのサポートサービス

がん保険では保障内容も大切ですが、加入者の心のケアもやはり大切です。

そこで新がんベスト・ゴールドαに加入すれば、次のような相談サービスが受けられます。

がんトータルサポートサービス

がんに関する経験豊富な医師・看護師がお電話にて、無料で保険加入者の健康の悩み・質問をサポートするシステムです。

その他のサービス

がんのみならずセカンドオピニオンに関するサービスや、糖尿病等への電話相談サービスも行っています。

FWD富士生命「がんベストゴールドα」の資料請求(無料)はこちら!

新がんベスト・ゴールドαの口コミについて

Aさん

松葉 直隆

評価する口コミ

新がんベスト・ゴールドαの口コミでは、次の点に評価が集まっています。

30代男性

診断給付金の仕組みがシンプルでわかりやすい。

この診断給付金は高い金額を設定できて、初めての場合の他、転移や再発でも診断給付金がもらえるのは魅力だ。

これで、がんになった場合も安心して治療へ専念できる。

女性(年齢非公表)

夫が数年前にがんと診断され、診断給付金として300万円が支給されました。

早期発見でしたので、医療費は思ったよりもかかりませんでした。

下りたお金は再発した時の治療費として残しています。

小括

松葉 直隆

批判的な口コミ

新がんベスト・ゴールドαの口コミでは、次の点で批判が見受けられました。

30代女性

給付金の請求をして数ヶ月経ちますが、保険会社から何の連絡も無く、こちらから問い合わせたら、また面倒な手続きをするように要求されました。

対応が遅いうえに、加入者に新たな負担を要求しているあり得ない会社です。

小括

松葉 直隆

批判的な口コミでは対応の遅さに不満を持つ加入者が目立ちました。

請求手続きの過程で疑義が発生したり、保険会社側で手続きにトラブルが発生したりした可能性があります。

なお、このようなトラブルの発生の際に、保険加入者がどう対処すべきかについては次項で解説します。

保険加入者が注意すべき点とは

前述したように給付金を請求しても、スムーズに手続きが進まずトラブルへ発展するケースが存在します。

FWD富士生命「がんベストゴールドα」の資料請求(無料)はこちら!

まとめ

新がんベスト・ゴールドαでは、診断給付金が一度に受け取れるのは魅力です。

しかし、通院回数や入院治療が長引き、前回の給付金受取から2年経過するまでに、その治療費を賄うことができるか十分考慮して、保険契約を締結するべきでしょう。