病気で長期間会社を欠勤することになったときに社会保険に加入していれば「傷病手当金」を受給することができることをご存知ですか?

これまで健康であった方であれば傷病手当金とは無縁だったはずなので、いざ受給申請をしようとしたときに色々と疑問が出てくることでしょう。

そしてその謎は長期化すればするほど深まるばかり。病気が長期化した場合には、出産手当金、障害年金、失業手当など傷病手当金以外の様々な公的給付金を受けるケースも出てくるからなんです。

「ダブル受給はできるの?」「ほかの公的給付を受けた場合には傷病手当金を返さないといけないの?」などなど様々な疑問が飛び交っています。

この記事では、傷病手当金と他の公的給付金の関係を解説していくと同時に、近年増加している「うつ病」にまつわる支援制度や、傷病手当金の対象でない方のための病気の備えについて解説していきます。一緒に傷病手当金の疑問を解決していきましょう!

目次

1.傷病手当金とは?

1−1.傷病手当金の給付条件とは?

1−2.支給金額と期間はどれくらい?

1−3.待機期間の数え方

2.傷病手当金と出産手当金、どちらが優先?

2−1.出産手当金とは?

2−2.調整が必要になるのはこんなケース

3.傷病手当金と障害年金、どちらが優先?

3−1.障害年金とは?

3−2.調整が必要になるのはこんなケース

4.傷病手当金と失業保険、どちらが優先?

4−1.失業保険とは?

4−2.調整が必要になるのはこんなケース

5.うつ病と傷病手当金

5−1.うつ病にまつわる民間保険の実態

5−2.うつ病になったときの社会保障

6.国民健康保険に加入している場合は・・・?

6−1.国民健康保険とは?社保にあって国保にないもの

6−2.就業不能保険で備える?

6−3.所得補償保険で備える?

7.まとめ

目次

1.傷病手当金とは?

「傷病手当金」という言葉は病気で長期間会社を休んで初めて知ったという方が多いのではないでしょうか?

ご自身の会社の社会保険に加入している方が対象で、仕事を4日以上休んだ場合に受け取ることができる手当を傷病手当金と言います。

人生の中で何度も繰り返し利用するものではないので、多くの方がこの制度に関する疑問を持っているようです。

この章では、給付条件や金額、待機期間の数え方など傷病手当金の基本的な部分を解説していきます。

一歩踏み込んだ疑問にお答えする前に、まずは基本から押さえていくことにしましょう!

1−1.傷病手当金の給付条件とは?

ご自身の会社の健康保険に加入している方が病気や怪我で長期間働くことができなくなった場合に、次の条件を満たせば傷病手金を受け取ることができます。

①業務外に怪我や病気をし、療養のため休業していること

②仕事に就くことができないこと

③連続する3日間休み、その後同じ理由で4日目以降も仕事に就けなかったこと

④休業した期間、無給であること

まず、①のポイントは「業務外」ということです。業務の中や通勤中の怪我などについては労災の対象となってきます。労災と傷病手当は同時に受けることができないので傷病手当はあくまでも「業務外」の怪我や病気を専門としています。

②の条件を満たすためには、傷病手当を申請するときに提出することとなる「傷病手当金支給申請書」の中に医師の意見を記載することが必須となってきます。つまり、「自己判断」で仕事に就くことができないというのはNGであくまでも医師による客観的な意見が必要となってくるのです。

③については、この始めの連続する3日間の休みのことを「待機期間」と言います。その間は、傷病手当金は支給されません。4日目から傷病手当金が支給されることになるのですが、「待機期間」の考え方は多くの方が迷われる部分なので、後ほど詳しく説明していきます。

④のポイントは有給休暇を消化して休業している期間には傷病手当金の対象とならないということです。有給休暇は6年6ヶ月以上その職場に勤務していれば年間で20日間取得することができます。時効は2年なので、もし有給休暇を消化していなければ最大で40日間残っていることも。

怪我や病気の休業でこちらを優先的に消化させる場合にはその間傷病手当金の対象とならないので、ご注意ください。

1−2.支給金額と期間はどれくらい?

傷病手当金について調べたことがある方は、「傷病手当金は普段の給料の3分の2の金額をもらうことができる」という説明を聞いたことがあるのではないしょうか?

しかし、ざっくり3分の2と言っても計算方法は少し複雑です。2つのケースに分けて見ていきます。

①支給開始日以前に12ヶ月の標準報酬月額がある場合

1年以上その会社で働いている場合には、「支給開始前の12ヶ月間の標準報酬月額を合算して算出した平均額の3分の2」が傷病手当金の1日当たりの支給額となります。

計算式で表すと「[支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均した額]÷ 30日×2/3」ですね。

ちなみに、標準報酬月額には、基本となる給与以外にも残業代、通勤手当が含まれています。支給開始前12ヶ月間で多く残業をしていればその分傷病手当金の日額も上がるという仕組みです。

②支給開始日以前の期間が12ヶ月未満の場合

会社で働き始めて間もなく、もしくは社会保険加入の社員になってからすぐに長期欠勤が必要になってしまったという場合もあるかもしれませんね。

その場合には、①のように12ヶ月間の基準となる標準報酬月額がないので、別の方法で算出していきます。

「支給開始日のある月以前の継続した各月の標準報酬月額の平均額」と「28万円」を比べて少ない方の金額を使用して計算することになります。

28万円の方が少ない場合には、「28万円÷30日×2/3」で6,222円が傷病手当金の日額となります。

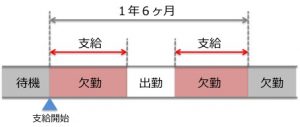

そして、支給期間は最大で1年6ヶ月間。その間に出勤できた日があったとしても、この期間には変わりなく、一度出勤して再度同じ理由で仕事に就けなかった場合でも1年6ヶ月の間であれば待機期間なしに傷病手当金を受け取ることが可能です。

次の図で確認していただくとわかりやすいかもしれませんね。

1−3.待機期間の数え方

傷病手当を受け取るまでには、3日間の待機が必要ということは前述した通りです。

この3日間というのは必ず「連続」している必要があります。

次の例をご覧ください。

この例で見ると、欠勤日は3日以上ありますが、「連続していない」ことが理由で待機期間は完成していません。

一方で、次の例では、いずれも連続した3日間欠勤しているのでそれ以降無給で休んだときに傷病手当は支給されることとなります。

よくある誤解で、「3日間の待機期間も無給でないといけないんですよね?」とお考えの方もいらっしゃいますが、待機期間については有給休暇を充当しても問題ありません。

また、土日祝日のような公休を含めることも可能ということも意外と知られていない待機期間の考え方です。

2.傷病手当金と出産手当金、どちらが優先?

産休を取得して子どもを出産。そして育休後に職場に復帰。子育てをしながら仕事を続けていくというのは非常に理想的なことですよね。

しかし、やはり体力的にはそんなに容易なものではありません。産休に入る前に切迫早産などで入院を余儀なくされるというケースも珍しくありません。

そんなときに傷病手当金を受け取るようになる場合もありますよね。産休に入ると本来出産手当金が支給されるのですが、ここで多くの方が疑問を持つのが「傷病手当金と出産一時金、どちらが優先されるの?」ということです。

さっそく傷病手当金と出産一時金の関係性を確認していきましょう。

2−1.出産手当金とは?

出産手当金とは、ご自身の会社の社会保険に1年以上加入している方を対象とした公的給付の制度です。

「産休」という言葉はよく耳にするかと思いますが、これは正式名称を「産前産後休暇」と言い、出産前6週間、出産後8週間の休暇を取得することができるようになっています。

出産前の6週間は任意で取得可能、出産後の8週間は必ず取らなければならないと労働基準法で定められています。

もらうことができる金額の求め方は傷病手当金の12ヶ月以上の標準報酬月額がある場合と同様です。以下の計算式で日額を求めることができます。

[支給開始日以前の継続した12ヶ月間の各月の標準報酬月額を平均した額]÷ 30日×2/3

この出産手当金の制度があるおかげで、働くお母さんたちは出産前後収入をゼロにすることなく安心してお産に臨めるようになっているんですね。

2−2.調整が必要になるのはこんなケース

体調に何事も問題なく、出産日の6週間前になった段階で産休に入ることができれば出産手当金の受け取りのみで済みますが、そう願っても何が起こるのがわからないのが妊娠・出産です。

切迫早産などで入院や自宅での安静が必要になったり、妊娠中の女性に多いとされる水腎症などで思いがけず入院となるケースも少なくありません。

そんなときに産休に入るよりも前に仕事を休み傷病手当金を申請するケースがあります。

傷病手当金を受け取っているうちに産休期間に突入した場合どうなるのでしょうか?

結論から言うと、重複して受け取ることはできず、出産手当金が優先されることになります。ただし、体調不良で無給期間が長かった場合には、当然出産手当金の日額の基準となる過去の標準報酬月額は低くなってしまいますよね?

以前は、「出産手当金<傷病手当金」でも少なくなってしまった分は諦めるしかなかったのですが、2016年4月からは「出産手当金<傷病手当金」の場合にはその差額分も受け取ることができるようになったんです。

ですので、結果としては出産手当金が優先されますが、傷病手当金をもらっているのと同じ金額は保障されることとなります。

3.傷病手当金と障害年金、どちらが優先?

傷病手当金を受給しながら治療に専念するも、障害認定を受け障害年金の対象になったという例も少なくありません。

この場合にもやはり「傷病手当金と障害年金、重複して受給する可能なの?もしかして、もらった傷病手当金を返さないといけないの?」などの疑問や不安を持つ方が多いようです。

傷病手当金と障害年金の仕組みについても確認してみましょう。

3−1.障害年金とは?

障害年金とは、病気や怪我が原因で一定の障害の等級に該当した場合に国民年金や厚生年金から障害等級や所得に応じた支援を受けることができる公的給付制度です。

国民年金から支給される「障害基礎年金」は障害等級1級と2級の方を対象としており、1級では年間974,125円、2級では年間779,300円の給付を受けることができます。18歳未満の子どもの人数に応じて加算される制度などもあります。

厚生年金から支給される「障害厚生年金」は障害等級1級から3級の方を対象に報酬比例で支給額が決まる障害年金です。こちらには配偶者加算制度があり、65歳未満の配偶者がいる場合には年間224,300円がプラスで支給されるようになっています。

障害厚生年金は、障害の原因となった病気や怪我をして病院にかかった時点で厚生年金に被保険者として加入していたことも支給要件となっているので、全ての方が対象というわけではありませんが「障害基礎年金プラスα」として受け取ることができる非常に心強い制度です。

傷病手当金と障害年金どちらももらえるようになった場合のケースを見ていくことにしましょう。

3−2.調整が必要になるのはこんなケース

障害年金には「障害基礎年金」「障害厚生年金」があることを確認いただきました。傷病手当と障害年金の関係を理解していくためには、この2つの制度の違いを理解していることがとても大切です。

まず、障害基礎年金のみを受給しているケースについて見ていきます。

障害基礎年金のみを受給しているということは、障害の原因となった病気や怪我をした時点では厚生年金に加入していなかったということになりますね。

その方が、後に会社勤めをし始めて傷害手当金の給付対象となった場合には障害基礎年金も傷病手当金も重複して支給を受けることが可能です。

一方で、障害厚生年金(障害基礎年金との合算)を受け取っている場合には話は変わってきます。障害厚生年金を受ける場合には、傷病手当金は受け取ることができず障害厚生年金が優先される形になります。

ただし「障害厚生年金の日額<傷病手当金日額」であった場合にはその差額が支払われます。

これらは全て同一の傷病によって障害年金と傷病手当金を受け取るケースです。

少しマニアックな話になってしまいますが、障害年金と傷病手当金を別の理由で受け取るケースもありますよね?

例えば、手足の障害などで障害厚生年金を受給している方が、精神疾患などで傷病手当金を受けるようになるなどのケースです。

その場合には、同一の傷病によらないということで障害厚生年金と傷病手当金を同時に受給することが可能です。

よく「障害厚生年金をもらえることになったけれど、傷病手当金との重複はできないということはその分返還しなきゃいけないの?」という疑問を抱えている方も見受けられます。

実は、そのような場合もあるんです。障害厚生年金は障害の原因となった病気や怪我で病院にかかった初診日から1年6ヶ月後から受け取るようになります。

傷病手当金の支給期間が終わっている場合もあるかもしれませんが、待機期間完成のタイミングなどによってはまだ傷病手当金が続いていることも考えられます。

障害厚生年金の申請が遅れてしまい、遡って給付を受けるなどの場合には重複受給してしまう可能性もあります。こういったケースでは傷病手当金の返還が必要になってくることもありますね。

4.傷病手当金と失業保険、どちらが優先?

会社を長期欠席して傷病手当金を受け取っている方が退職をした場合、その後の傷病手当金はどうなってしまうのでしょうか?

この章では、退職後の傷病手当金の取り扱いと、その後求職活動ができるようになり失業保険を受給するようになったケースについて詳しく見ていきます。

4−1.失業保険とは?

失業保険とは、現在失業中で今後就職する意思のある方を対象に、失業中の生活維持や再就職活動に専念することを目的として、国から一定額の失業手当が給付される制度です。

自己都合退職なのか、会社都合退職なのかということや、退職に正当な理由があるのかなどによって受給条件が変わってきます。以下の表をご覧ください。

| 退職理由 | 受給条件 | 待機期間 |

| 自己都合退職

(正当な理由なし) |

離職日以前の2年間に、被保険者期間が1年以上あること | 7日間+3ヶ月間の給付制限期間 |

|

自己都合退職 (正当な理由あり) |

離職日以前の1年間に、被保険者期間が6カ月以上あること | 7日間 |

| 会社都合退職 | 離職日以前の1年間に、被保険者期間が6カ月以上あること | 7日間 |

自己都合退職の「正当な理由」には、配偶者の転勤や家族の介護の他にも本人の傷病も含まれます。よって、病気が原因の場合の自己都合退職は「正当な理由がある自己都合退職」となりますね。

給付額は、退職前6ヶ月の賃金合計÷180に「給付率」をかけた金額となります。しかし、給付率は年齢と退職前6ヶ月の賃金によって変わってくるので同じくらいの給与をもらっていた方の間でも「一律◯◯円」とはなりません。

給付期間も自己都合退職なのかということや雇用保険の被保険者であった期間によって次のように変わってきます。

自己都合退職の場合

| 被保険者であった期間 | |||

| 全年齢共通 | 10年未満 | 10年以上 20年未満 |

20年以上 |

| 90日 | 120日 | 150日 | |

会社都合退職の場合

| 被保険者であった期間 | |||||

| 1年未満 | 1年以上 5年未満 |

5年以上 10年未満 |

10年以上 20年未満 |

20年以上 | |

| 30歳未満 | 90日 | 90日 | 120日 | 180日 | – |

| 30歳以上35歳未満 | 90日 | 90日 | 180日 | 210日 | 240日 |

| 35歳以上45歳未満 | 90日 | 90日 | 180日 | 240日 | 270日 |

| 45歳以上60歳未満 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60歳以上65歳未満 | 90日 | 150日 | 180日 | 210日 | 240日 |

給付額も給付期間もとにかく「個別のケース」になってくるため、ハローワークに問い合わせるのが最も確実でしょう。

4−2.調整が必要になるのはこんなケース

傷病手当金を受け取っている最中に自己都合・会社都合いずれにせよ「退職」となるケースもありますよね。

そんな場合でも1年6ヶ月間という傷病手当金の支給期間内であれば、一定の条件を満たしていれば引き続き傷病手当金を受け取ることができるんです。その条件は次の通りです。

①退職日までに健康保険の加入期間が1年以上であること

②退職日の前日までに3日間の「待機期間」が完成していること

③退職日に出勤していないこと(有給休暇も可)

まず、「傷病手当と失業手当は同時にもらうことができるのか?」という基本的な部分ですが、同時にもらうことはできません。

そもそも傷病手当とは「就業することができない状態」の場合にもらうことができる給付金です。そして、失業手当とは「働く意思があり、いつでも仕事を開始できる状態」のときに受給できる手当なのでこの二つは相反するものですよね?

失業手当は退職日の翌日から1年以内に受給を終えなければなりません。退職して傷病手当金を引き続き受け取っている場合などは次の就職のための失業手当を逃してしまうことになってしまいます。

しかし、実は失業手当には「延長制度」というものがあり、その手続きをしておくことによって病気の治療に専念したあとに、次の再就職に向けてしっかり失業手当を受け取ることも可能なんです。

延長制度は病気や怪我で30日以上働くことができないと確定した段階でハローワークで手続きを行うことで3年間失業手当を受け取ることができる期間を延長することができます。

つまり、もともとの規定の1年間プラス3年間で4年の間猶予されるのです。

傷病手当金を受け取りながら治療に専念して、また働くことができる状態になった段階で、失業手当を受け取りながら次は就職活動を進めていくことができるというのは安心ですよね。

5.うつ病と傷病手当金

傷病手当金はうつ病を始めとする精神疾患による長期欠勤もその支給対象としています。

うつ病などの精神疾患は、他の病気に比べて長期化しがちな病気と言われています。企業でも働き方改革が実践され残業時間が短縮されるなど病気を未然に防ぐための取り組みなどもなされてきてはいますが、やはりそもそもの仕事内容、人間関係などで悩み、心の病に陥ってしまう現代人は少なくありません。

でも、精神疾患で働くことができなくなったり長期入院を強いられたときに、実は医療保険などの民間保険はまだまだ精神疾患には対応しきれていないのが現状です。

実は精神疾患に関して言えば、民間よりも公的な社会保障の方が優れている面が多いんです。

この章では、うつ病になったときの支援について民間のもの、公的なものそれぞれについて確認してみましょう。

5−1.うつ病にまつわる民間保険の実態

医療保険や就業不能保険などの民間保険は、がんや心筋梗塞などの三大疾病を始め、わたしたちに起こるあらゆる病気の費用をカバーしてくれる心強い存在です。

しかし、うつ病などの精神疾患に関してはまだまだその保障は充実していないと言わざるを得ません。ここでは、うつ病に関する民間保険の実態を解説していきます。

まず、何よりも一度うつ病にかかってしまうと民間保険に極めて入りにくくなるという実態があります。

通常民間の医療保険などは病気が治ってから5年経過すれば告知事項に該当せず加入可能な場合が多いですが、やはりうつ病などの気分障害はそもそも長期化しやすく、さらに再発もしやすいという特徴があるためなかなか新しく民間保険に入りたくても入れない・・・というケースが非常に多いんです。

そして、入院した場合には多くの医療保険の場合60日間は入院給付金を受け取ることができますが、それ以上の入院となると給付期間超過となってしまい残念ながら入院給付はなくなってしまいます。平均入院日数113日、そして18%の患者さんが6ヶ月以上入院すると言われている気分障害の保障としてはやはり少し心もとないような気がします。

そして働くことができなくなった場合に収入分をカバーしてくれる保険である所得補償保険や就業不能保険に至ってはその多くが精神疾患に関しては給付対象外となっているんです。

特約で精神疾患の補償(保障)を付加することができる保険も一部出てきてはいますが、非常に高額なオプション料金がかかる上に就業不能保険では180日間などの長い免責期間(保険金が支払われない期間)を経て、最長2年間の給付を受け取るといった「使い勝手の良いもの」とは言えない保障内容となっているのが実態です。

病気のときの味方の民間保険ですが、うつ病に関しては民間よりも傷病手当金をはじめとする公的制度のほうがより支えとなってくれそうです。

うつ病は現代社会に生きるわたしたち誰もが患う可能性のある病気の一つ。公的制度について確認してみましょう。

5−2.うつ病になったときの社会保障

他の病気に比べると、うつ病などの精神疾患になったときには民間保険の恩恵を受けにくいということを説明してきました。

「意外!」と思う方もいるかもしれませんが傷病手当金はうつ病の場合にもしっかりと対応しています。

勤務先の社会保険の制度なので、会社の総務担当者とのやりとりをしなければならないなどのデメリットはありますが、できることなら最大限に活用したいものです。

そのほかにも、精神疾患を患ってしまった方対象の自治体の制度があるので紹介していきます。

まずは、「自立支援医療制度」です。通常、保険適用の医療費は3割負担が原則ですが、精神疾患で長期通院が必要となったときに1割負担にしてくれる制度です。やはりこちらの制度も精神疾患は長期化しやすいということを前提としており、病気によって働けなくなってしまったり給与が下がってしまった方への経済的支援を目的としています。

また、長期間うつ病となったときには「障害者手帳」の交付を受けることも可能です。この手帳を持っていることで、税金の控除や減免、公共交通機関の割引、NHK受信料の減免などの経済支援を受けることが可能です。

このように、長期のうつ病になったときには受けられる公的支援が充実しています。

傷病手当だけでなく、利用できる制度を最大限に活用して治療をしていきたいものですね。

6.国民健康保険に加入している場合は・・・?

傷病手当金を受け取ることができるのは、ご自身の会社の社会保険に加入している場合のみということは第1章でお伝えしました。

国民健康保険に加入しているか、社会保険に加入しているかによって病気になったときの公的支援に大きな差ができてしまいます。

「わたしは国保だから、病気になったときの備えは自分でしておいた方が良いの?」などといった不安を抱えている方も少なくないことでしょう。

この章では、国民健康保険と社会保険の違いと、国民健康保険加入の方が傷病手当がない代わりに病気の備えとして活用できる2つの方法について紹介していきます。

6−1.国民健康保険とは?社保にあって国保にないもの

社会保険にあって国民健康保険にないもの・・・それは傷病手当金。

傷病手当金は社会保険から支給されるため、このような扱いになってしまっているんですね。

また、2章で傷病手当金との関係性を確認してきた出産手当金についても同様で、社会保険の被保険者限定の制度となっています。

傷病手当金、ないとわかるとなんとなく不安になってしまうという方もいらっしゃるかもしれませんね。

国民健康保険加入者が傷病手当の代替案として利用できる就業不能保険と所得補償保険について内容を確認していきます。

6−2.就業不能保険で備える?

就業不能保険とは、病気や怪我で働くことができなくなったときに契約時にあらかじめ決めた金額を受給できる保険です。医療保険は入院した場合や入院前後に通院したときでなければ保険金が下りないのに対し、こちらの保険は自宅療養をしている間も給付の対象となります。

つまり、医療保険は主に「医療費」をカバーしていますが、就業不能保険は働けなくなったときの「給与」をカバーしてくれる保険なんです。

アフラックの「給与サポート保険」を参考に見てみましょう。

30歳男性が就業不能となってから60日の待機期間後1ヶ月目〜17ヶ月目は月10万円、18ヶ月目以降は月20万円が保障される就業不能保険に加入する場合の保険料は月額4,740円です。就業不能の状態が続く限りは60歳の満期を迎えるまで継続が可能です。

傷病手当金の待ち期間が「継続する3日間」だったのに対し、こちらは「60日間」と非常に長くはありますが、長期で働くことができなくなった場合の備えとしては有効ですよね。

待ち期間が長いことを踏まえ、2〜3ヶ月は無給となっても生活をしていける貯蓄と一緒に備えるのがポイントかもしれませんね。

保険料はその分増減しますが、毎月の保障額もご自身で設定することができるため傷病手当の代替のものとして自営業者の方などを中心に活用されています。

6−3.所得補償保険で備える?

所得補償保険も就業不能保険と同様に、病気や怪我で働けなくなったときの備えとなる保険ですが、就業不能保険が待ち期間が60日などと非常に長くその代わりに就業不能である限り60歳までなど長いスパンで保険金給付を受けることができるのに対して、所得補償保険は待ち期間は短いものの、保険期間が1年などと限定的なので補償が長く続かないという特徴があります。

ここでは損保ジャパン日本興亜の所得補償保険を参考に保険の内容を確認していきましょう。

30歳の男性が就業不能となったときに月15万円の補償を受けるための保険料は月額1,640円です。待機期間は7日間、保険金給付期間が開始してから1年間給付を受けることができます。

期間が限定的なため、その分就業不能保険より保険料は低い設定となっています。

働くことができなくなった場合に直ちに給付が必要という場合には所得補償保険を検討してみるのも良いかもしれませんね。長期・短期と用途に応じて就業不能保険と所得補償保険を組み合わせるというのも一つの方法かもしれません。

ただ、5章でも確認してきましたが、いずれの保険も精神疾患には対応していない場合が多いのでその点の注意は必要です。

7.まとめ

傷病手当金と公的制度の関係性について見てきましたがいかがでしたか?

「会社に行くことができず大変!」というときに助けてくれる傷病手当金。

病気や怪我が長期化すればするほど傷病手当金以外の公的制度との関係で頭を悩ませるという機会が増えてくることが考えられます。そんなときにはぜひこの記事で確認した内容を思い出してみてくださいね。

また、傷病手当金の対象ではない国民健康保険に加入している方も「国保だから病気で働けなくなったときの備えがない!」と諦めるのはまだ早いです。

上手に民間の保障を活用することで、万が一に備えることも十分可能です。この機会にご自身に合ったプランを考えてみるというのも良いかもしれませんね。