あまり想像したくないことですが、もし病気やケガで働くことができなくなってしまったら・・・

収入ダウンは避けられないという方がほとんどではないでしょうか?

専業主婦の人でも、家事ができなくなったら、困りますよね!

そんな時に備えて、貯蓄をしたり、人間ドックなどを定期的に受診したりして、みなさん、なにかしら対策はされているかと思います。

でも、もし自分で想像している以上の事態が起こってしまったら・・・

会社員の方でしたら、収入が途絶えてもさまざまな公的保障があります。

でも、フリーランスや自営業の方には、公的保障にはそこまで期待できるものがなく、働けなくなることが収入ダウンに直結してしまいます。

そんなとき、所得補償保険という手があります。

ちょっとわかりにくい印象のある所得補償保険ですが、この機会にぜひ、検討してみませんか?

ひょっとしたら、鬼に金棒!くらいの最強パターンがみつかるかもしれません!

目次

1.所得補償保険って?

1.1第三分野保険ってなに?

2.生命保険会社と損保会社は違う?

2.1生保が扱う所得補償保険

2.2損保が扱う所得補償保険

3.公的保障もあります!

3.1公的保障制度は、この5つ!

3.2公的保障~会社員編

3.3公的保障~フリーランス・自営業編

4.所得補償保険の種類は3つ!

4.1短期所得補償保険

4.2長期所得補償保険

4.3団体長期障害所得補償保険

5.所得補償保険と医療保険との違いって?

6.所得補償保険と収入保障保険の違いって?

7.所得補償保険のメリット

8.所得補償保険のデメリット

8.1就業不能状態って?

8.2就業不能状態の継続期間って?

9.まとめ

1.所得補償保険って?

所得補償保険は、ざっくり言うと、病気やケガで就業できない場合の収入減を、損害とみなして補償する保険です。

日本では、どちらかといえば知名度の低い部類に属している所得補償保険ですが、アメリカで所得補償保険(LTD=Long Term Disability)と言えば、非常にポピュラーな保険で、働く人のほぼ半数が加入していると言われている保険です。

所得補償保険が日本ではあまり知られていないのは、所得補償保険が比較的新しい保険であることと、貯蓄好きと言われている日本人の国民性を反映して、長らく養老保険や終身保険など死亡保障に着目した貯蓄性のある保険商品が好まれてきたことも関係しています。

所得補償保険が比較的新しい保険であることは、第三分野保険に属していることからもみてとれます。

1.1第三分野保険ってなに?

一般的に、各保険会社は国から定められた保険業法に則して運営されています。

保険業法とは、「保険業の健全で適切な運営と公正な保険募集の確保により保険契約者の保護を図ること」を目的として制定された法律です。

保険会社の種類・組織運営・業務について、また、保険契約者保護の仕組みなどを規定しています。

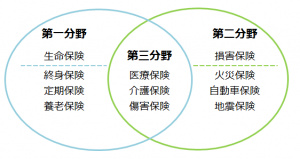

この保険業法により、保険会社が取り扱える保険商品の種類は、「第一分野(生命保険固有分野)」「第二分野(損害保険固有分野)」「第三分野」に分けて規定されています。

つまり、終身保険・定期保険・養老保険など、人の生命に関わるものが「第一分野」として、生命保険会社の取り扱える保険商品とされ、自動車保険・火災保険・地震保険など、物に対して補償するものが「第二分野」とされ、損害保険会社での取り扱いするものと保険業法で定められています。

このどちらにも当てはまらないものが、第三分野(第三分野保険)とされています。

第三分野保険の代表的なものとしては、医療保険や介護保険、傷害保険などがあります。

第三分野保険については、生命保険会社と損害保険会社の競合(乗り合い)が、禁止されていたこともあり、長らく外資系保険会社のみの取扱いとされていましたが、平成13年(2001年)から、日本国内の保険会社がそれまでは禁止とされていた第三分野保険への参入が、新保険業法(1996年施行)によって部分的に解禁されたことに引き続き、全面的に解禁され、取り扱い可能となりました。

第三分野保険とは、いわば「生き続けること」を前提として、そのためのリスクについて備えるための比較的新しい分野の保険商品であると言えます。

また、第一分野と第二分野を同じ保険会社で取り扱うことは禁止されていますが、第三分野については生命保険会社と損害保険会社どちらも取り扱うことが可能であると規定されています。

2.生命保険会社と損害保険会社は違う?

たとえば、よく聞く「ほしょう」という用語ですが、ひとくちに「ほしょう」といっても、生命保険で使われる「ほしょう」と損害保険での「ほしょう」は、異なった意味合いになります。

「ほしょう」を漢字で記すと「保証」「保障」「補償」というような表記となります。

「保証」とは、法律用語で、主たる債務者が債務を履行しない場合に、その債務を主たる債務者に代わって履行する義務を負うという意味です。

たとえば、製造メーカーがユーザーに対いて負う製品の保証や、金銭消費契約での保証など、他人に対してその者が受けた損害を補てんしたり、債務の不履行などの場面で使われます。

「保障」とは、ある状態がそこなわれることのないように保護し守ることという意味です。

現在における一定の地位やまたは状態にあるものを、将来に向かって侵害から防護・保全することを指していいます。

「補償」とは、損失などを金銭で補填するという意味で、費用、損失、損害などの経済上の「特別の犠牲」を金銭などで償うことを指して言います。

さらに、他人によって加えらえた財産上、精神上の損害を補てんする場合にも、「補償」という用語が用いられます。

この場合は、違法行為によって加えらえた場合と区別するために、損失補償と言われます(違法行為によって加えられた場合は、損害補償となります)。

一般的にいって、生命保険では、「保障」や「保証」という用語がおもに用いられます。

損害保険の場合は、「補償」がおもに用いられ、第三分野保険では「保障」「保証」「補償」の3つが概して用いられています。

つまり、生命保険とは、万が一の場合に、ご自身やご家族の生活を支えるためのものとして、人の生命や病気やケガについての備えとして機能するように設計されており、値段がつけられないものに対している一方、損害保険とは、値段があらかじめはっきりわかっているもの(たとえば自動車や家など)について、その価値が損なわれる事態に対して備えることが得意であるということになります。

こういったことからも、生命保険会社と損害保険会社では、ひとくちに所得補償保険といっても、おのずから違ってくることは、明白であると言えるでしょう。

2.1生保が扱う所得補償保険

生命保険会社で取扱いされている所得補償保険は「就業不能保険」とも呼ばれています。

おもにカタカナ系の生命保険会社で取扱いされており、主契約と特約タイプのものがあります。

特約タイプの場合は、主契約である保険に入ったうえで付加することになります。

支払条件は、大きくは2つに分かれており、精神疾患を除いた傷病の種類にかかわらず免責期間を超える入院、または、在宅治療が対象のものと、三大疾病や五大疾病、要介護など疾病が限定されているものです。

疾病が限定されているタイプの中には、ストレス性の精神疾患も対象となっているものもあります。

免責期間は「30日」「60日」「60日と180日から選択」などがあります。

2.2損保が扱う所得補償保険

生命保険会社で取扱いされている所得補償保険は、保険期間1年で更新していくタイプのものとなります。

1年間、なにも請求することがなければ、保険料の20%を無事故戻しとして受け取ることが可能です。

免責期間は、「3日」「7日」の短期から、「545日」の長期まで、きめ細やかに設定することができます。

3.公的保障もあります!

もし働けなくなることで、生活が困窮することが予想される場合、まっさきに活用したいのが、公的保障制度です。

公的保障制度とは、社会保障制度とも言われており、日本国憲法第25条の「(1)すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。(2)国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない。」を受け、イギリスの「ゆりかごから墓場まで」の社会理念を指針に、日本では、第二次世界大戦以後に発足、発達した社会福祉システムです。

財源は、広く一般から徴収した税収を原資とする方式(ベバリッジ型)と、雇用される側と雇用する側で保険料を拠出する方式(ビスマルク型)に分かれています。

また、ビスマルク型の社会保障については、社会保険とも呼ばれています。

社会保障のシステムとしては、主として「社会保険」「社会福祉」「公的扶助」「保険医療・公衆衛生」の4本の柱から構成されており、このうち、病気やケガによる収入減少に利用できる制度としては、おもに社会保険(公的保険)があげられます。

第二次世界大戦後、憲法25条によって社会保障の基本理念を打ち出し、1961年には、国民皆保険、国民皆年金が達成され、全国民を対象とした総合的な社会保障の基盤ができました。

このことを受け、現在の日本は、国民皆保険皆年金であると言われています。

社会保障制度は、私たちの暮らしを支える最も重要な社会基盤であり、セーフティネットとしての役割を担っている大切なものですが、いざというときなって、どの制度がどのように使えるかという周知徹底があまりなされているものではなく、また、年金や医療制度に代表されるように制度自体が多岐にわたっていること、縦割り制度であることのため、非常にわかりにくいという欠点があります。

3.1公的保険(社会保険)制度は、この5つ!

公的保険(社会保険)制度は、病気やケガ、出産、死亡、老齢、障害、失業など、経済的に自立した生活を営む上での困難をもたらすいろいろな事故に遭遇した場合に、一定の給付を行うことにより、生活の安定を図ることを目的とした、強制加入の保険制度です。

現在、日本の公的保険(社会保険)には、年をとったときや障害を負ったときなどに年金を支給する「年金保険」、病気・ケガに備える「医療保険」、加齢などにより介護が必要になったときの「介護保険」、仕事上の病気やケガ、失業に備える「労働保険」(労働者災害補償保険・雇用保険)があります。

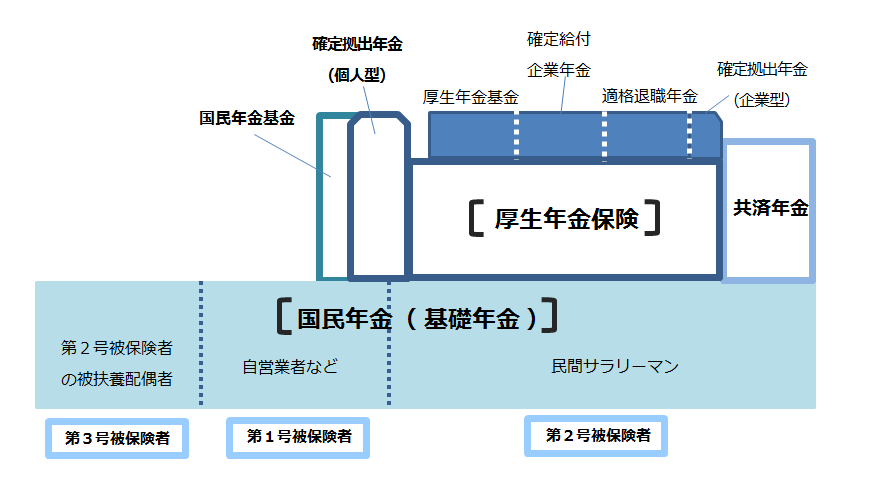

○年金制度(公的年金制度=国民年金・厚生年金など)

公的年金制度は、サラリーマン、自営業者などの現役世代が保険料を支払い、その保険料を財源として高齢者世代に年金を給付するという賦課(フカ)方式による「世代間扶養」の仕組みとなっています。

「世代間扶養」は、かつては、個人が私的に行っていた老親の扶養・仕送りを、社会全体の仕組みに広げたものです。

公的年金制度は、「2階建て」の仕組みになっており、全国民が共通に加入する国民年金(基礎年金)があり、サラリーマンなどの被雇用者(勤め人)が、その上に、いわば2階部分として厚生年金または共済年金にも加入する形となっています。

任意加入の制度としては、自営業者等(第1号被保険者)が基礎年金の上乗せとして受給する「国民年金基金」等があり、厚生年金の上乗せとしては「厚生年金基金」等があります。

国民年金(基礎年金)により老後生活に必要な生活費などの基礎的部分が保障され、厚生年金や共済年金により、被雇用者が、退職して給与所得を得られなくなった時の所得が保障される仕組みとなっています。

国民年金は、20歳以上60歳未満の日本に住所のある人はすべて加入しなければならない、1階部分の年金制度であり、保険料や年金支給額は定額(平成28年度月額保険料16,260円)となっています。

厚生年金に加入しているサラリーマンの場合は、必然的に、1階部分の国民年金(基礎年金)にも加入していることになり、保険料は月ごとの給料に対して定率(平成27年度17.828%)で、実際に納付する額は個人で異なります。

また、第1号被保険者については、低所得者のための「免除」「減免」や、学生のための「納付猶予」の仕組みがあります。

この場合、生活保護や障害基礎年金を受給している場合を除き、本人から市町村に申請する必要があります。

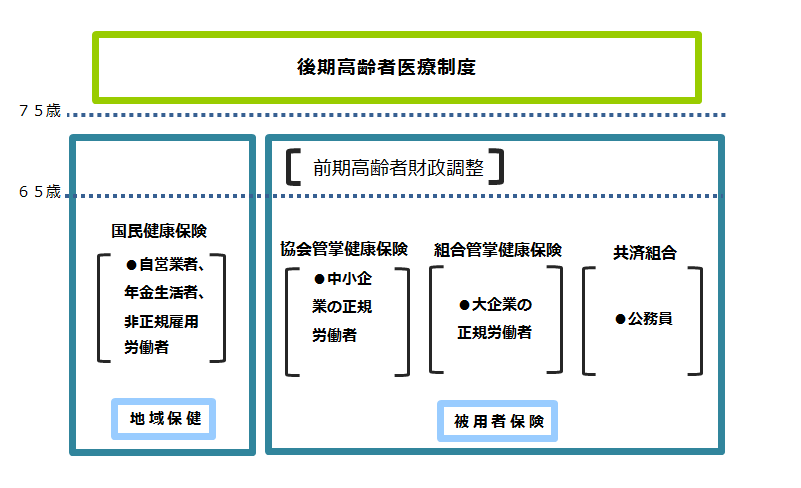

○医療保険制度(公的医療保険制度)

医療保険制度は、全ての国民に医療を提供するための基盤です。

「いつでも」「どこでも」「誰でも」安心して医療サービスが受けるように、何かしらの公的医療保険制度に加入しています(このことを国民皆保険制度と言います)。

医療保険は大きく地域保険と職域保険とに分かれています。

(1)地域保険

地域保険には、市区町村が運営する「国民健康保険」があります。

保険料は、世帯ごとに収入や資産額、世帯人数等に応じて算出されます。

算出割合は各市区町村が個々に定めるので、住んでいる市区町村によって保険料は異なります。

このほか、特定の職種ごとに設立された「国民健康保険組合」があります。

(2)職域保険

職域保険としては、民間の被雇用者(サラリーマン)とその扶養親族を対象とした「健康保険」と、公務員や船員など特定の被雇用者とその扶養親族を対象とする「共済組合」や「船員保険」があります。

「健康保険」には、おもに中小企業の被雇用者等を対象とした「全国健康保険協会管掌健康保険(協会けんぽ)」と、大企業の被雇用者等を対象とした「組合管掌健康保険」があります。

保険料は、被雇用者の給与水準によって決まり、被雇用者と雇用している側がほぼ折半となっています。

また、医療保険制度には、医療機関や薬局の窓口で支払った額(入院時の食費負担や差額ベッド代を除く)が、月の初めから終わりまでで一定額を超えた場合に、その超えた金額を支給する高額療養費制度があります。

高額療養費制度では、自己負担額となる毎月の「負担の上限額」は、加入者が70歳以上かどうかや、加入者の所得水準によって分けられます。

○介護保険制度

介護保険制度は、2000年(平成 12年)から実施されている最も新しい社会保険制度です。

年をとったときに、脳梗塞などの病気やけがをして、治療が終わっても寝たきりをはじめ身体が不自由な状態になったり、あるいは認知症になったりして、介護が必要になった場合に、かかった費用の1割の利用者負担で、介護サービス事業者の提供する在宅や施設での介護サービスを受けることができます。

介護保険制度は、市町村などが運営主体であり、40歳以上の人が加入しています。

介護保険には、利用前に市町村が調査し要介護度を認定すること、ケアマネジャーがケアプランを作成することなどの特徴があります。

また、65歳以上の人で、環境的・経済的な理由により居宅において日常生活を営むことが困難な場合などには、老人福祉法に基づき、市町村の職権(措置)により、養護老人ホームなどへの入所等を保障しています。

○労働者災害補償制度

労働者災害補償制度(労災保険制度)は、仕事中や通勤の際の災害に遭遇した場合に、医療費や休業中の賃金の補償を行う労働保険のひとつです。

労災保険制度は、労働者災害補償保険法(以下「労災保険法」)に基づく制度で、仕事中に業務が原因となって発生した災害(業務災害)や通勤途上の災害(通勤災害)に遭遇した場合に、被災した労働者又はその遺族に対し所定の保険給付を行う制度です。

また、このほかに被災した労働者の社会復帰の促進、被災した労働者及び遺族の援護なども行っています。

労働基準法では、労働者が業務上で負傷したり、病気にかかったりした場合には、事業主が療養補償や休業補償などを行わなければならないと定められています。

これを受け、被災した労働者が確実にこれらの補償を受けられるよう事業主の災害補償責任を担保するために設けられたのが、労災保険制度です。

労災保険制度は、使用されている全ての労働者を対象とした制度です。

また、労働基準法で定める事業主の災害補償責任を担保するための保険制度であることから、保険料は全額事業主負担とされています。

正社員、パート、アルバイト等の雇用形態の種別にかかわらず、労働者であれば誰でも、業務災害又は通勤災害により負傷等をした場合は保険給付を受けることができます。

労災保険制度に関する相談受付、加入手続き、保険料の徴収、保険給付などの業務については、厚生労働省と都道府県労働局、労働基準監督署で行われています。

○雇用保険制度

雇用保険制度は、政府が管掌する強制保険制度であり、労働者を一人でも雇用する事業主は、加入しなければならない制度です。

雇用保険は、失業や、雇用の継続が困難となる事態に直面したり、職業教育訓練を受けた場合に、生活・雇用の安定と就職の促進のために給付を行う保険制度です。

「1週間の所定労働時間が20時間以上あること」「31日以上の雇用見込みがあること」の2つの要件に該当する労働者は、事業所の規模に関わりなく、原則として、すべて雇用保険の被保険者となります。

雇用保険の保険料は労働者本人と使用する側が支払い、国庫負担もあります。

3.2公的保障~会社員編

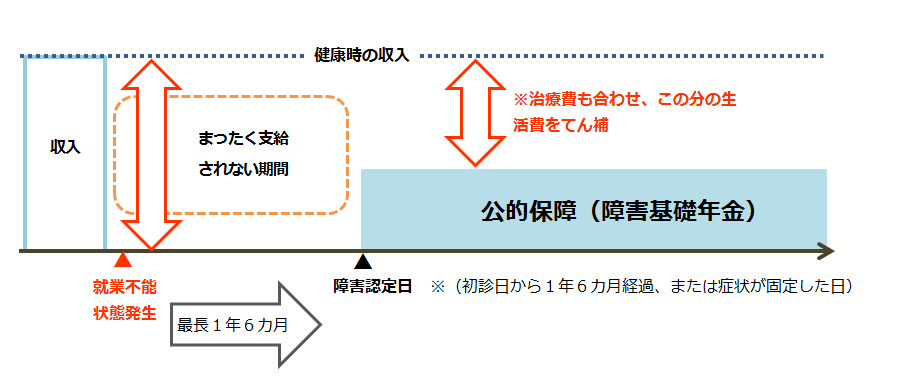

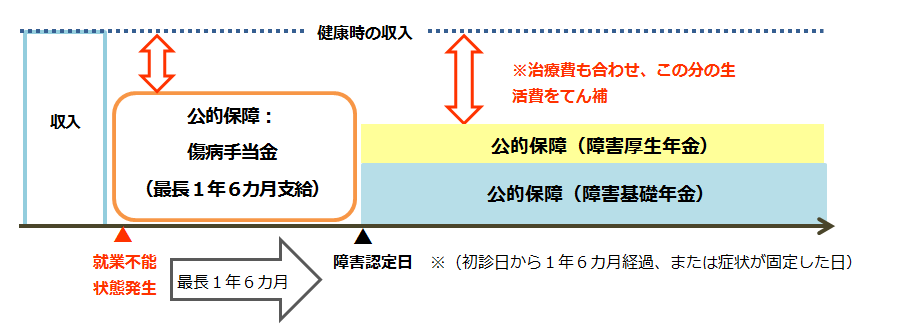

民間にお勤めのサラリーマンの場合、万が一、病気やケガで働けなくなった時には、健康保険から傷病手当金の給付を受けることができます。

傷病手当金は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、病気やケガのために会社を休み、雇用主から十分な報酬が受けられない場合に支給されます。

病気やケガで休んだ期間のうち、最初の3日を除き(これを「待期」といいます。)4日目から支給されます。

支給期間は、支給を開始した日から数えて1年6ヵ月です。

支給額は、1日当たりの金額:【支給開始日※の以前12ヵ月間の各標準報酬月額を平均した額】÷30日×(2/3)(※支給開始日とは、一番最初に傷病手当金が支給された日のことです)となり、おおよそ、月給の2/3の金額が支給されます。

不慮の事故や病気などで障害が生じ、生活や仕事が制限されるようになった場合、公的年金制度から支給されるのが「障害年金」です。

保険料の納付要件といった支給要件を満たしていれば、年金の請求手続きをすることで受け取れます。

加入している年金制度や障害の程度、配偶者や子供の有無などで支給される金額は変わります。

厚生年金に加入している場合、障害の程度が3級であれば、「「障害厚生年金・障害手当金」」が支給されます。

障害の程度が1級や2級であれば、「障害厚生年金・障害手当金」に合わせて「障害基礎年金」も受けることができます。

また、業務中に負った傷病において、治癒後も障害が残った場合、労災保険の「障害補償給付」が支給されます。

通勤災害の場合は、「障害給付(障害年金・障害手当金)」といい、重い障害に対しては「障害補償年金」、比較的、軽い障害の場合は、「障害補償一時金」が支給されます。

3.3公的保障~フリーランス・自営業編

国民健康保険に加入されているフリーランスや自営業の方の場合、健康保険のような傷病手当の支給がありません。

また、障害基礎年金には、障害厚生年金の3級に相当する、比較的、軽度の障害の等級がなく、障害の程度が1級や2級の場合に、「障害基礎年金」の給付を受けることができます。

つまり、会社員の方に比べると、よりいっそうの自助努力の必要があるということになります。

4.所得補償保険の種類は3つ!

このように、公的保障として、加入している年金や公的医療保険、家族構成などによって、支給額が異なりますが、サラリーマンの方の場合でしたら、現在の月収のほぼ2/3程度が、なんらかの形で補えるとされています。

しかしながら、就業不能状態とは「病気やケガの治療を目的として、病院または診療所において入院している状態」や「病気やケガにより、医師の指示を受けて自宅等で在宅療養をしている状態」のことを指すことからも、就業不能状態が長期にわたると、通常の生活費に加えて、治療費も加算して考慮する必要があります。

4.1短期所得補償保険

短期所得補償保険とは、免責期間(支払対象外期間)が「3日」や「7日」と短く、てん補期間も1~2年の期間の所得補償保険のことを言います。

おもに、損害保険会社で取扱いされています。

保険金の金額は、通常、実際の収入(月収)の50~70%ていどの範囲で設定し、実際の収入より多い金額を設定することはできません。

保険料は、「1級」「2級」「3級」など、職業によって分かれて設定されています。

一般的に、所得補償保険では、職業に就いて所得を得ている方が対象となります。

年金生活者や家賃収入など不労所得で生活されている方は対象外となりますが、専業主婦(夫)にかぎっては、特約(家事従事者特約)を付帯することで、所得補償保険に加入できる場合もあります。

また、就業不能とは、「身体障害を被り、その身体障害の治療のために入院していること」、または、「入院以外で医師の治療を受けていることにより、保険証券記載の職業または職務に全く従事できない状態」のことをいいます。

家事従事者の場合の就業不能とは、「身体障害を被り、その身体障害の治療のために入院していることにより、炊事、掃除、洗濯および育児等の家事に全く従事できない状態」のことをいいます。

短期所得補償保険は、就業不能状態になったときの免責期間が短いため、病気やケガで1~2年ほど休業を余儀なくされたフリーランスや自営業の方の収入のてん補に向いている保険商品です。

4.2長期所得補償保険

長期所得補償保険は、免責期間が「30日」「60日」「180日」などと長く、てん補される期間も、契約が終了する60歳や65歳までなどと、長いことが特徴の所得補償保険です。

一部の損害保険会社や生命保険会社でお取扱いされています。

たとえば、免責期間が最長の「545日」(約1年半)の長期所得補償保険の場合でしたら、健康保険の傷病手当の支給が終了する1年6カ月後に、所得補償保険からのてん補が開始される形となります。

このことから、住宅ローンを利用する際に加入する団体信用保険と組み合わせての利用がすすめられることもあります。

長期所得補償保険は、おもに、民間企業などにお勤めの方に向いているタイプの所得補償保険です。

4.3団体長期障害所得補償保険

団体長期障害所得補償保険は、おもに法人や職業団体が福利厚生の一環で加入する長期所得補償保険です。

団体長期障害所得補償保険に個人が加入する場合は、お勤め先や職業団体を通して加入することになります。

一般の所得補償保険が、全く働けなくなった場合の収入をてん補することに対して、団体長期障害所得補償保険では、障害が発生する前の収入に対して、一定割合以上減少した場合も保険金が支払われます。

つまり、働けるようになって復職した場合でも、所得が大幅に減少していると、保険金が支払われる場合があります。

ただし、通常は免責期間中は全く働けない状態であることが要件とされています。

団体長期障害所得補償保険はGLTD(Group Long Term Disability)とも呼ばれ、一般の長期所得補償(PLTD=personal Long Term Disability)と区別されています。

また、一般的な所得補償保険の保険料と比べ、団体割引が適用されるため保険料も割安となります。

5.所得補償保険と医療保険との違いって?

医療保険は入院保険とも呼ばれることから、病気やケガでの入院や手術費に備えるための保険商品となります。

医療保険では、通常、入院時に受ける給付金の金額は、1日あたり数千円~1万円など、1日にくらいといったように設定されています。

また、支払い限度日数にも制限があり、その日数も60日~120日の保険商品が主流です(180日以上など、長期のものもあります)。

医療保険では、もし入院が長引いた場合や、自宅療養する必要があった場合、十分な補償が備えられるとは言い切れません。

また、入院給付金は、通常、退院すると給付されません(通院時にも給付されるタイプのものもあります)。

つまり、医療保険は、公的保障では補うことのできない差額ベッド代や、入院中の食費などを準備することに向いているタイプの保険商品であると言えます。

一方、所得補償保険は、通常、1か月にいくらといった形で、給付金を受給することができます。

長期療養が必要になった場合にも、生活費を含め、不足する治療費などの金額をあらかじめ見積もることができますので、安心して治療に取り組むことができます。

6.所得補償保険と収入保障保険の違いって?

収入保障保険とは、契約者(被保険者)が死亡すると、保険期間が満了するまで、死亡保険金が毎月受け取ることができる死亡保障を目的とした生命保険の保険商品です。

一方、所得補償保険は、病気またはケガで入院、通院、自宅療養をしていて、働いて収入(所得)が得られない状態になると、毎月、保険金が受け取れるという所得に対しててん補されるものです。

混同されがちな保険商品ですが、収入保障保険は生命保険、所得補償保険は損害保険と覚えておくといいかもしれません。

7.所得補償保険のメリット

所得補償保険は、病気やケガでの休業補償としての機能を備えた保険商品です。

とくに、フリーランスや自営業の方には、会社員であれば受給できる健康保険での傷病手当金などの休業補償に対する公的保障制度が、あまり充実していません。

また、会社員の方であっても、所得補償保険では、たとえば、脳梗塞などで、一命は取り留めたけれど、リハビリや療養など、予後の回復に時間のかかる場合、仕事はできないが生活費や治療費が発生するといった事態に備えることができます。

●所得補償保険のイメージ(フリーランス・自営業)

●所得補償保険のイメージ(会社員)

8.所得補償保険のデメリット

所得補償保険では、いくつか注意するポイントがあります。

8.1就業不能状態って?

所得補償保険での就業不能状態とは、病気やケガにより、日本国内の病院もしくは診療所への治療を目的とした入院または日本の医師の資格を持つ者の指示により在宅療養をしている状態で、「少なくとも6ヶ月以上、いかなる職業においても全く就業ができない」などと医学的見地から判断される状態をいいます。

つまり、医師が視診、触診や画像診断などによって症状を裏付けることができるものでなければならないということです。

具体的には、理学的検査、神経学的検査、臨床検査、画像検査等により確認できる異常な所見のことを医学的他覚所見といい、「むちうち症」や「腰痛」などで医学的他覚所見がみられない場合は、給付金を受け取ることができない場合があります。

8.2就業不能状態の継続期間って?

就業不能給付金は、所定の就業不能状態になってから免責期間(3日や7日など契約時に決めた期間)のあいだは、受給の対象外となります。

所定の就業不能状態となり、免責期間を超えてその状態が継続している期間が、受給の対象期間となります。

また、免責期間以降であっても所定の就業不能状態に該当しなくなった場合は、給付金の対象外となります。

就業不能状態の継続とは、入院や在宅治療を受けている状態のことで、いかなる仕事にもまったく就くことができない状態が継続している状態のことを言います。

医師の指示によらない在宅治療の場合は、対象外となるので、注意する必要があります。

いずれにせよ、就業不能状態や、就業不能状態の継続期間については、契約時のしおり(契約内容の重要事項や、諸手続・租税などについてわかりやすくまとめたもの)や約款で確認しておいた方がいいでしょう。

9.まとめ

以上、所得補償保険についてみてきましたが、いかがでしたか?

誰でも、一度くらいは、風邪をひいて寝込んでしまったというような経験があるのではないでしょうか?

咳が出て、熱も出て、頭がぼーっとしているうえに、身体もダルくて、とても動ける状態ではないですよね。

ただの風邪でさえそうなんですから、ましてや、もっと重篤な状態になったときに、生活の不安を解消するために、病身をおして、いろいろ調べるだなんて、とても無理だと思いませんか?

健康なときにこそ、いざというときに、どんな制度が利用できて、どういうふうに生活の不安を解消するか、そのための備えをどうするのか、考えておきたいですよね!