皆さん、生命保険の商品で死亡したら絶対、保険金が受取れる『終身保険』と言う物がある事はもちろん知っていますよね?

これから『終身保険』へ加入しようと考えている人や、もうすでに加入している方は「絶対保険金が保障される」と言うだけの理由で決めていないと思います。

それは、その他の特徴として用意されている、積立て金としての『返戻率(金)』にあります。

しかし世の中の銀行金利は無いに等しいのに、本当に預金のような積立て金として認識していいものでしょうか?

今回は、生命保険で毎月支払う「保険料」のお金を無駄にしたくないと言う人には是非知っておいて欲しい、損をしない『終身保険の返戻率(金)』についてお話していきます。

目次

1.保険料を無駄にしたくない人は終身保険!

1-1『終身保険加入』へのアドバイス

1-2貯蓄も保障もほしい

1-3葬儀代そして小さい保障だけでいい人

1-4高額保障が不要(子供のいない人や独身の人)

1-5職業や自営業の人

1-6掛け捨て商品が勿体ないと思っている

1-7『相続税』対策!

2.返戻率がある保険は主に2種類

2-1積み立て型と謳っている保険商品

2-2掛け捨て型でない保険商品

2-3返戻金

2-4解約返戻金

3.解約返戻金と満期保険金とは似て非なる

3-1満期保険金

3-2「満期保険金」「解約返戻金」かかる税金

3-3税金対策!契約形態に気を付ける

4.生命保険の返戻率って何処で分かる?

4-1保険証券の確認

4-2返戻率の注意点ポイント

5.終身保険(返戻率)タイプ

5-1『定額』終身保険

5-2『低解約返戻金型』終身保険

5-3『外貨建て』終身保険

5-4『積立利率変動型』終身保険

5-5『変額』終身保険

5-6『一時払い』終身保険

6.終身保険の返戻率(金)についての疑問

6-1貯金みたいな生命保険ってあるの?

6-2,40代夫・死亡保険は30年での契約がいいですか?

6-3生命保険(終身)で支払額以上の解約返戻金を受け取るには?

6-4配当金と返戻率は同じ?違う?

6-5『その他の金融商品』の比較

7.返戻金付の医療保険はあるの?

7-1保険料が戻ってくる(返戻率)タイプの医療保険

7-2東京海上あんしん生命(メディカルKit R )

7-3メットライフ生命(リターンボーナスつき終身医療保険)

8.まとめ

目次

1.保険料を無駄にしたくない人は終身保険!

『生命保険』の保険料を、数十年先の家族への「転ばぬ先の杖(万が一の備え)」だと信じて、頑張って払っている人は多いいのではないでしょうか。

いつかの「備え(保険金)」としてしか戻ってこない「保険料」を払うより、自分が生きてるうちにその「備え(保険金)」に対して支払ったお金が少しでも還って来たら「保険料」の払い甲斐もありますよね。

そこで、数十年払い続けた「保険料」に『返戻率』がプラスαされる『終身保険』は「どんな人に有効なのか!」から見て行きましょう。

1-1『終身保険加入』へのアドバイス

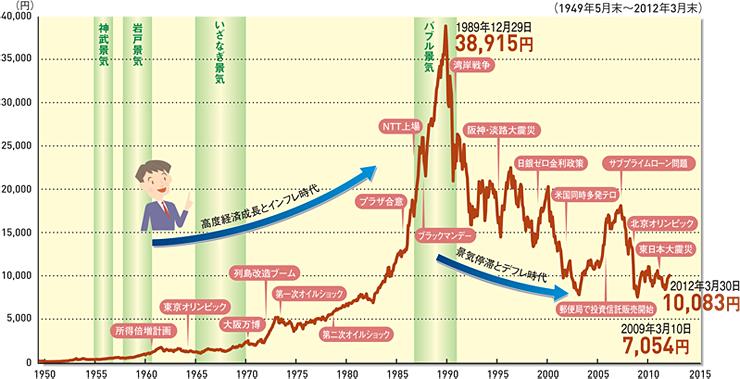

※大和投資信託ホームページより

まず初めに、お金だけを貯蓄したいのなら『終身保険』ではなく、預金や他の投資をおすすめします。

それは何故かと言うと。

必ず家族へ渡る保険金がある生命保険の『終身保険』に、それはそれは高い貯蓄性があった『お宝』保険は、もう過去の話でもあります。

あの夢のようなバブル景気には、確かに『終身保険』の返戻率が軽く120%を超えるという商品も売られていました。

予定利率が20年越えで約「5.5%」(現在約1.5%)などと言う高い予定利率から、大きく増える生命保険会社の運用利回りは今では考えられませんね。

バブル期

高い予定利率=大利回り=高い返戻率=安い保険料

現在

低い予定利率=小利回り=低い返戻率=高い保険料

この事を踏まえて、今の『終身保険』を上手く使っていくことを、次にあげる理由から考えてみましょう。

1-2貯蓄も保障もほしい

『終身保険』の保障と、返戻率(解約返戻金)のバランスをよく理解してから、加入しましょう。

今の『終身保険』は昔と違い、あまり安い保険料ではありません。

しかし、若い世代に加入することで、安い保険料で積立て行き、その保険料を長期で据え置くことで「高返戻率」になる商品もあります。

その、おすすめ『終身保険』がこちらです。

・オリックス生命 終身保険RISE[ライズ]

保険支払期間中を過ぎてから、解約を据え置くことで保険料総支払額を初めて上回ることが出来ます。

1-3葬儀代そして小さい保障だけでいい人

子供もしっかり独立し、自身に負債もない老後を予定している方には、保険料で家計を圧迫しない、良い選択でもありますね。

途中から、保障金の減額を見直すのもいいですが、定期付終身保険で、若い時期を手厚く保障をしておいて、50歳代や60歳代で終身だけを残す手段もあります。

月の保険料も軽く、少額の保障を手軽に備えるのなら、ネット販売の『終身保険』も視野に入れておくといいでしょう。

・アクサダイレクトの終身保険(アクサダイレクト生命)

50歳男性でも保険料は『5,126円/月』程で済みます。

その代わり、返戻率は低く設定してありますが、掛け捨てではありませんので、無駄にはなりませんね。

1-4高額保障が不要(子供のいない人や独身の人)

お子様をいつか望むご家庭と、そうではないご家庭でも違ってきますが、基本独身であるならば、生命保険よりその他の方法で貯蓄をされることが有意義でしょう。

備える対象が自分ひとりなので、高額保険料の『終身保険』に加入する事由がないからなんです。

お子様がいらっしゃらないご家庭であるなら、老後又は年金受給時期に合わせて、2人で暮らせていける公的年金の補完として『終身保険』を準備するといいかもしれません。

おすすめとしては『低解約返戻金型終身保険』があります。

これは、後で詳しく説明していきますね。

1-5職業や自営業の人

一人親方の職人の方や、商店経営の自営業の人は、公的保障が会社員より少ないという事を、加味して『終身保険』や『返戻率』を見なくてはならなくなります。

一般的な手厚い保障の『定額終身保険』や、働けなった時の補助として『収入保障保険』

・三井住友海上あいおい生命「&LIFE収入保障保険」

こちらは、介護や高度障害状態での、支払い免除もありコストパフォーマンスはいいです。

『返戻率』は『終身保険』のようによくはありませんが、下記のような条件が満たされていると、多少ではありますが『返戻率』が上がるようです。

・保障期間年齢が80歳

・払込期間が60歳

・非喫煙優良者

・SD(セーフティードライバー)割引

1-6掛け捨て商品が勿体ないと思っている

支払ってきた保険料総額の元本を割ってしまう様な『終身保険』の『返戻率』や定期保険に、死亡保障があったとしても、勿体ないと感じている方には

最低利率の保障がある『積立利率変動型終身保険』も一考する価値がある『終身保険』でもあります。

こちらも後ほど詳しく内容を説明いたしますね。

1-7『相続税』対策!

『終身保険』を相続での税金対策で、活用することが出来ます。

平成27年から相続税の基礎控除額が下がることによって、以降にはその対策を必要とする人が増えそてきそうです。

そしてまた、最高となる税率も55%と改正され高額な遺産相続を受ける人にはその対策を考じる必要が増えて来ています。

生命保険の死亡保険金には、非課税枠と言う物が作られています。

500万円×法定相続人の数

上記の計算を元に、遺したい人数を考え『一時払い終身保険』に託すといいでしょう。

生命保険にかかる相続税とは?知って得する相続税対策を徹底解説

2.返戻率がある保険は主に2種類

多くいの人は『終身保険』に『返戻金』があるために、頑張って保険料を払っていくことが出来るようですが、その他の保険の種類によっても『返戻金』の考え方は違ってきます。

2-1積み立て型と謳っている保険商品

積立に特化している商品で代表的な種類は『学資保険』『個人年金保険』などです。

学資保険

子供の成長過程で、預金でお金を用意するより『返戻率』が高く、預金崩しのように引き出しも出来ない為、理に叶った学資積立て商品です。

保険として、契約者(親)が亡くなった時にでも、保険料支払い免除特約によって積立が継続されるシステムがあります。

ソニー生命の学資保険が絶対にお得な6つのポイントを紹介します!

個人年金保険

こちらは多くの人が、老後のお金を用意する手段として、用いられます。

保険料の払い込みをしている期間に死亡した場合には、支払総額の給付金が発生します。

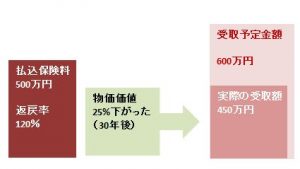

ただ、早期での死亡事由が起こった場合『返戻率』が低く元本割れの危険性もあります。

また、長い期間を積立てていると、世の中の経済状態(インフレ)によっては、最低補償はされている物の、加入時に予定されていた金額より下がってしまいます。

生命保険の個人年金保険

2-2掛け捨て型でない保険商品

一般的に言われる『終身保険』の事を言います。

契約者が払い込む保険料の内、保障(死亡など)部分と積立て運用部分を分けて、生命保険会社が用意します。

『返戻率』はこの積立部分となるお金に対して発生しています。

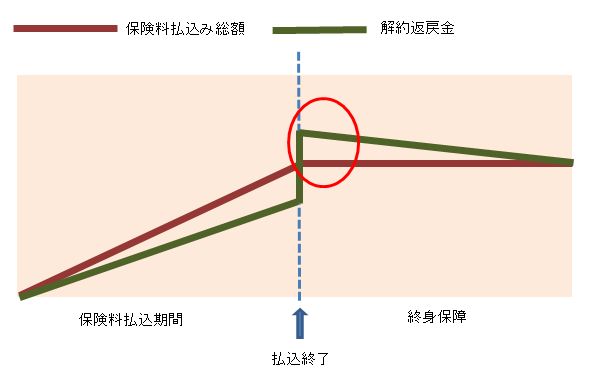

また『終身保険』は、保険料支払い満了後、それなりの期間置いておくことで『返戻率』が上り最高点なっていきます。

ここで間違わないで欲しいのが、いつ解約しても100%以上の『返戻率』が付く!と言う商品ばかりではありません。

それは、生命保険の保障期間後は、払い込んだ総額より、最高でも約7割ほどしか戻って来ない低解約払戻タイプと言うのがあり、その分保険料が『高・返戻率』の商品よりリーズナブルと言う利点があります。

2-3返戻率の率って?

そもそも『返戻率』とは何なのでしょう。

言葉だけなら、契約者が払う保険料累計へ対して戻すときに発生する割合(率)ですね。

保険金総受取額(解約時) ÷ 払込済保険料の総額 × 100

↓

『返戻率』%

この率(%)が100であるなら、解約時に戻って来るお金が、それまで預けたお金と同額と言う事になります。

『返戻率』とは別にこれと同じ意味合いの『利回り』という言葉もあります。

保険会社の商品によって変わってきますが、預かったお金を運用する予定利率から、時期ごとに積立てたお金に対して、その利率を乗せる『利回り』商品もあります。

2-4解約返戻金

前途で述べた『率(%)』の値から、計算された金額が『解約返戻金』と言います。

保険料支払い完了を過ぎタイミングを逃すと、解約返戻金が逓減してしまう商品もあるので「返戻金率が高い間に解約する」と言うことを忘れない事が必要です。

3.解約返戻金と満期保険金とは似て非なる

生命保険とは、なぜにこんなにも似たような意味を持つ単語を使うのかと思っている方いませんか?

実は『解約返戻金』と『満期保険金』って同じではないんです。

では、保険料の支払いが終わって満期になった後に、受け取れるお金は、いったい『解約返戻金』?それとも『満期保険金』?どちらなのか見て行きましょう。

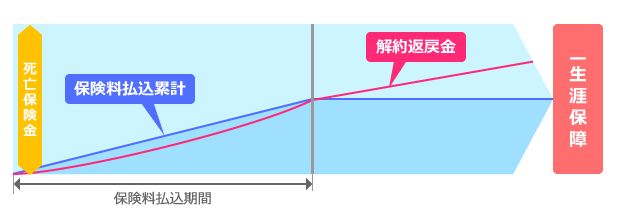

3-1満期保険金

「終身保険には満期という設定はありません!」

『返戻金』については、先ほど説明した通り支払った保険料に『返戻率』の計算の値がプラスされたお金が戻って来ることでしたね。

これは『解約返戻金』と言って、『終身保険』のような貯蓄が出来る保険で戻って来るお金を言います。

『終身保険』そのものが、一生継続する商品のため『満期』という事が存在しないのです。

そのことを踏まえた上で言えることは『満期保険金』は、保険期間の満了年数が決められ、最終的に死亡の保険金と同じ満期の保険金がある『養老保険や学資保険』などの満期の「お金」を言います。

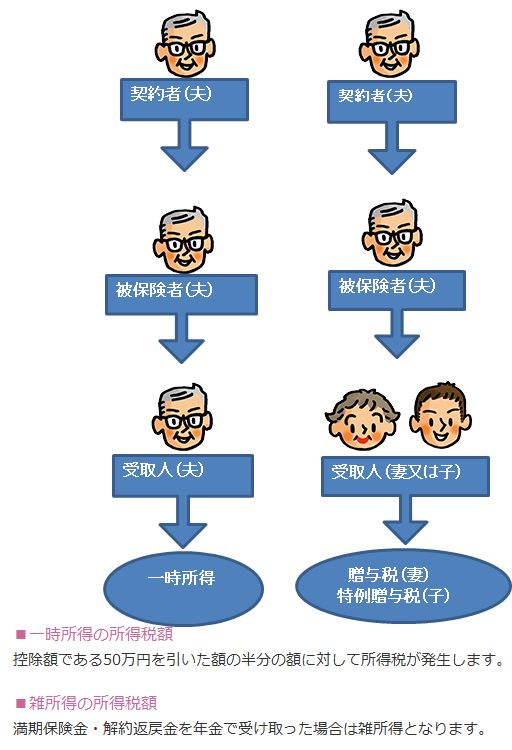

3-2「満期保険金」「解約返戻金」かかる税金

この二つの事柄に税金が課税されるかと言うと答えは「YES」です。

保険料総額<受け取り額

それまで支払ってきた保険料が戻って来た金額より少ないと課税の対象となります。

3-3税金対策!契約形態に気を付ける

※贈与税の年間基礎控除は、満期保険金からマイナス110万円した値が課税分の対象です。

このように、お金の受取人次第で課税額や税の種類が変わってきます。

また贈与税に関しては一番高い税なので加入の際には、しっかり知っておく必要があります。

4.生命保険の返戻率って何処で分かる?

なんとなく積立式てになっている『終身保険』だから「どのくらいか分からないけど、多くなって戻って来るだろう」なんて、呑気な人は居ないと思いますが、一応記述しておきます。

4-1保険証券の確認

加入する前であるなら、保険会社のシュミレーションできちんと確認してみて下さい。

既に『終身保険』で保険料を支払っている方が、解約時の返戻金率と金額を、今すぐ確認できる方法は、保険証券を見る事です。

経過年月に伴い発生する『返戻金率』又は解約返戻金額をきちんと記載しているはずです。

※ジブラルタ生命より

向かって右側半分に、詳細な金額が明記されています。

また、現在では各保険会社のホームページから、自身の保険の内容が確認できることも出来る会社もあるので、確認してみるといいでしょう。

4-2返戻率の注意点ポイント

加入した人の誰しもがいつでも、商品が謳っている最高点率の『返戻率』で戻って来るわけではありません。

途中解約は言わずもがな、絶対損をします。

『終身保険』での『返戻率』は、保険に入ったタイミングの金利・契約者の年齢(かける期間)などによって違ってきます。

また、支払い期間の満了から解約までのタイミングでも、その率(%)が下がったりしてしまいます。

5.終身保険(返戻率)タイプ

『返戻率』が付いた『終身保険』には、様々なタイプが出ています。

基本の生涯にわたって約束されている保障は同じですが『返戻率』となる運用方法の違いで、これからあげる種類が見られます。

5-1『定額』終身保険

これは、最もポピュラーとも言える『終身保険』のイメージです。

保険料の払込期間は、60歳など一定の年齢までや、終身で払うタイプなどあります。

保険金・解約返戻金の金額が、加入時に決められている物となっています。運用率も関係ない『終身保険』なんです。

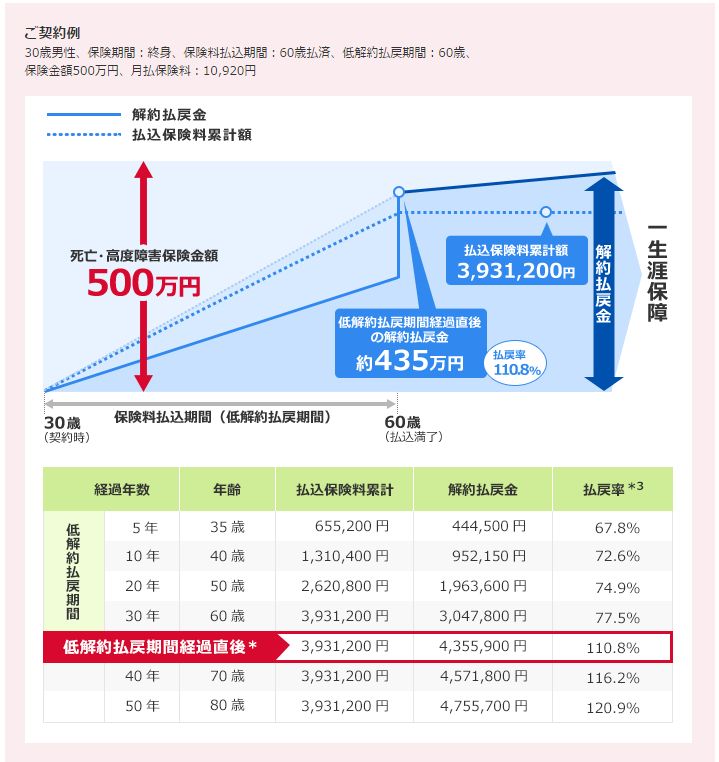

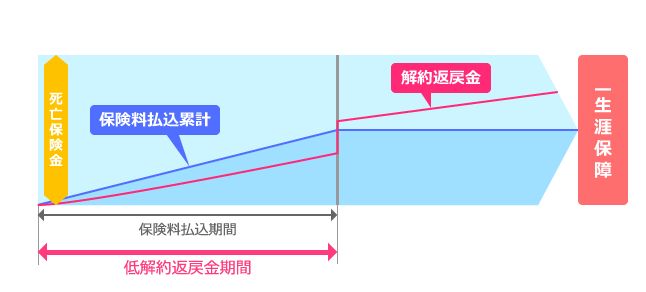

5-2『低解約返戻金型』終身保険

保険料の支払いの間、解約すると最高でも『返戻率』が約70%程しか戻ってこない『低解約返戻金型終身保険』です。

その為、他の『終身保険』より毎月の保険料金はリーズナブルとなっています。

『返戻率』の計算式で見ると、支払い期間終了以降10年程経過した場合『返戻率』が約120%を超える商品も見られます。

安定した貯蓄型の終身保険と言えますね。

5-3『外貨建て』終身保険

『終身保険』で「外貨建て」と言う商品があります。

契約者の保険料を「外貨投資」で運用するんです。『返戻率』と言うより『為替レート』で積立てる部類のようです。

この場合、当然外貨の「米ドル建て」「豪ドル建て」「ユーロ建て」などを駆使して投資します。

日本円<外貨

と言う金利の高い外貨へ、日本円で払う保険料を為替(交換)し、その差額を積立てていく生命保険です。

1ドル=90円時に『終身保険』を10万ドル一時払いで(900万円)保険料を払い込むとします。

後に1ドル=110円になった時に、解約すると10万ドルの『解約返戻金』は、1100万円となり200万円分もプラスされ支払われます。

注意して欲しいのは、外貨建も金利や価値の変動です。購入する時、利率が底を動いていると、かえって損が出てしまうなんて事になりかねません。

外貨建の終身保険には下記の種類もあります。

外貨建ての変額保険

外貨建ての積立利率変動型保険

生命保険という括りではありますが、かなり投資と言う金融商品寄りの物と言えますね。

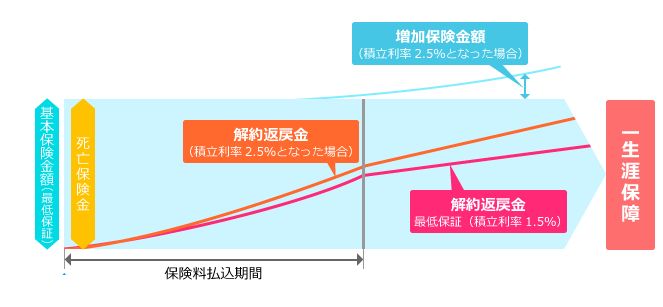

5-4『積立利率変動型』終身保険

『積立利率変動型終身保険』は『返戻率』に最低の保証を設けた商品です。

世の中の市場の金利によって毎日変動します。

なので、前回より増加した保険金額は、その後も積立の利率が下がって来ても変化することはないんです。

なので、最大の特徴として世の中のインフレには強い商品と言えるでしょう。

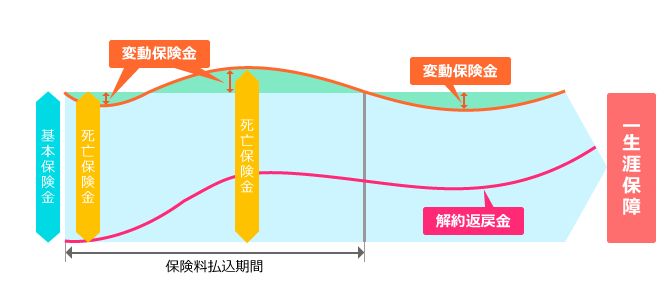

5-5『変額』終身保険

『変額終身保険』は、『定額終身保険』とは逆で、保険会社の運用利回りによって『返戻率』が上下します。

保険料を他の保険とは分けて運用されています。

いわゆる「特別勘定」と呼ばれているもので、投資信託などを使い運用し契約者に還元している保険です。

ここで注意して欲しいのが、死亡保険金は最低保障が用意されていますが『解約返戻金』の『返金率』のついては、最低保障と言う物がありません。

最悪、保険料の総額より下回る可能性もあるという事を覚えておいて下さい。

5-6『一時払い』終身保険

生命保険の保険料は、毎月ではなく「半年払」「年払い」などがありますが、それを一括で支払う方式を取った『終身保険』 なんです。

一時払い用の『終身保険』の商品が用意されていて、大金となる1000万円などの金額をいっぺんに払込むので、保険料の総額はかなり安い物になっています。

なので、この『一時払い終身保険』を利用する特徴として、税金対策で加入する方が多く見られます。

相続や税金対策で、加入する以外に『返戻金』のリターンするまでの期間の短さがあります。

通常、これまでご紹介した『終身保険』は、元本より多くなる『返戻率』が付くまで、およそ30年以上もかかっていましたが、大きく払込む事によってその期間も5年で、利益が出ます。

なので孫などへの贈与として、使う祖父母もいらっしゃいます。

6.終身保険の返戻率(金)についての疑問

投資などの金融に慣れている!または、理解度が高い人なら、どの程度の運用利回りで、自分がどれだけの『返戻率』が得られるか、納得し『終身保険』を備えながら保険料を投資しているでしょう。

私もそうですが、世の中には、なかなか理解しがたいと思っている人が多いようです。

その中でも、多数であった疑問を上げて見ます。

6-1貯金みたいな生命保険ってある?

貯金以上の『受取金』がある保険はあります!

『終身保険』の中でも『返戻率』が支払満了が過ぎた以降に100%を超える物が多く売られています。

・アクサダイレクト生命(30歳男性・保険料払込期間25年間・死亡保険保障200万円)

| カチッと終身保険 | 期間完了後直近)返戻率110.3% | 5年目過ぎ)返戻率116.0% |

6-2,40代夫・死亡保険は30年での契約がいいですか?

これには『終身保険』を前提にした疑問ではなく、定期保険をどのくらいの保障で、何年間かけたら良いかと言うものですね。

『終身保険』なら30年後の支払い完了を目指して、途中の20数年程でも解約率は概ね80%から90%で戻って来ます。

なので、変な話その30年手前でご主人が亡くなったとしても、死亡保障は受け取れますし、最悪解約でも80%以上の『返戻率』が付いて戻って来るので、大きな損は発生しないでしょう。

6-3生命保険(終身)で支払額以上の返戻金にするには?

これは、いままで述べてきた事の中にありましたね。

『終身保険』の保険料完了時期以降のタイミングで解約すれば、払ってきた総額にプラス10%や20%が上乗せされ、受け取ることが出来ます。

6-4配当金と返戻率は同じ?違う?

『配当金』は『返戻率』とは、契約者に支払うという事では同じですが、そのシステムが違います。

『配当金』は、ある企業が予定していた利益より余剰が多かった時に、その一部を株主へ還元するという話は知っていると思います。

生命保険でも『配当金』は同じ意味で、契約者へその利益を戻してくれるものなんです。

・有配当

3利源配当タイプ

生命保険会社の実際の実施利率が、3利(事業費,運用,死亡予定)の予定利率との差分に余剰が発生した時にお金が配当される物です。

利差配当タイプ

保険会社の運用実績が、毎年又は5年や3年毎に見直された際に、差額となる余剰が出た時に、配分されるものです。

配当金の受け取り方は下記になります。

| 積立てる:引き出し可。死亡時に保険金と合わせて受け取る。 |

| 買増方法:一時払保険料として保険を増していく。 |

| 相殺:配当金と保険料をプラスマイナスする方法。保険料が軽減する。 |

| 現金:配当金をそのまま受け取る。 |

また、解約した場合「いつ」「どのくらいの期間」で返戻金が支払われるのか気になりますよね。

これは、死亡保険金などと同じで、手続き後約5日間から7日間(実質営業日)で支払われます。

6-5『その他の金融商品』

『終身保険』は、あくまでも生命保険であることは間違えないのですが、世の中の景気の状況を見て「お金を貯める」事と「死亡保険」を同時に出来る、ある意味お得な金融商品でもあります。

物が廻って景気が良ければ、昔のように定期預金に「ドン!」と預けてしまうのもいいですが、それも現在はどうでしょう。

・銀行などの預金

最近人気なのが、イオン銀行の普通預金です。返戻率ほど高金利ではないですが、これがなんと、普通預金で年0.120%の好金利だからです。最近定期預金でも見かけることがない数字でもあります。

それ以外だと、短期、それも1年物なら世の中のインフレに翻弄される確率が、少ないですから、注目品ではあります。

・積立投資信託

近年かなり小額から投資を実践できるようになってきました。

『カブドットコム証券』だと、まるで貯金箱に入れるかのようなワンコイン(500円)から投資できます。

大手と言われる銀行(みずほ銀行など)からなら投資金の引き落とし手数料が無料なのでとても手軽ですね。

・個人(私的)年金

最近は、個人型確定拠出年金制度の『iDeCo』の拡大が見られます。

基礎年金・厚生年金保険の上にプラスする個人(私的)年金となっています。

個人で60歳未満である会社員、主婦、が積立運用しそこで得た物を年金として60歳から受け取ります。

所得控除の対象で運用で得られた益は全て非課税と言う優遇があります。

また年金として受け取る際にも、控除対象なのも嬉しいですね。

7.返戻金付の医療保険はあるの?

- まず、医療保険だけの特徴を見ると、死亡以外のリスク(病気・傷害・入院・通院)をカバーする保険商品だという事は、皆さん理解していることと思います。

これらは死亡保障の『終身保険』や『定期保険』の加入時に特約として付けたり、医療保険と言う単品で用意したりします。

長寿社会となった人生の中で、健康寿命も伸ばしたい私たちは、この医療保険の部分をどうするか悩む人が多く見受けられます。

7-1保険料が戻ってくる(返戻率)タイプの医療保険

医療部分と終身と積立ての3つを用意したい!

医療と終身と積立ての全てを、網羅出来る生命保険があると、管理も楽だし人生で一番不安となる「病気治療・死亡保障・貯蓄」が準備できるだけで、得した気分になりそうです。

「入院給付金・術給付金・治療費・差額ベッド代」が『終身保険』で賄えれば、掛け捨てと違って、保険料も途中から上がるという事もなく、むしろお得な総支払額になります。

そんな医療保険には『解約払戻金』タイプや一定年数ごとにの給付金が発生する商品もあるようです。

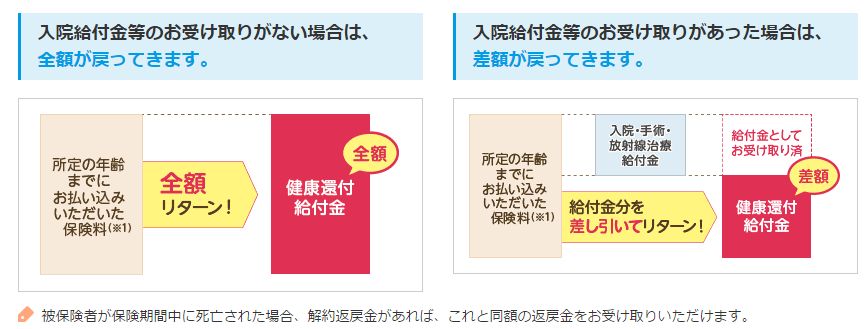

7-2東京海上あんしん生命(メディカルKit R )

医療総合保険・終身

基本保障:疾病入院給付金・災害入院給付金・手術給付金・放射線治療給付金・先進医療給付金・健康還付給付金

無解約返戻金型:医療で使わなかったら保険料が「給付金」として戻ってくる

『返戻率』などは全く付きませんが、使わなかった分の積立金は戻って来るので安心です。無配当な分、月々の積立て金額もお安いのも特徴です。

7-3メットライフ生命(リターンボーナスつき終身医療保険)

医療総合保険・終身

基本保障:入院給付金・手術給付金・退院給付・退院後の通・院死亡保障

低解約返戻金型:生存給付金(リターンボーナス)

『返戻率』はある事はあるのですが、かなりの少額となっているので、解約は厳禁です。

その分『リターンボーナス』と言う、長生きし医療保障を一切使わなければ、大きな貯蓄分が戻ってくる仕組みになっています。

尚お得なところと言えば『リターンボーナス』を受取った後も、保障は一生あるので、実質それ以降は、お得なタダな保障と言えますね。

死亡保障は、入院日額の100倍が保障されています。

8.まとめ

生命保険に求める事柄の中に「保険料の安さ」「保障の大きさ」があげられます。

この事を重視するのであれば、掛け捨てと言われる『定期型生命保険』がもっとも当てはまりますが、人生何事も無ければ「今までの保険料がもったいないかも?」なんて思ってしまいます。

「支払った保険料が少しでも戻って来る」「貯金以上に貯蓄が出来る」「もしもの時があっても家族が困らない保障金がある」『終身保険』は、生命保険で究極な種類であるようです。

しかし、すべてにおいて「必ず」『返戻率』がいいと言う事ではないので、損得の判断はそれぞれの責任の下で、理解し利用して下さっていただければ幸いです。